Global Photoelectric Sensor Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.09 Billion

USD

3.61 Billion

2025

2033

USD

2.09 Billion

USD

3.61 Billion

2025

2033

| 2026 –2033 | |

| USD 2.09 Billion | |

| USD 3.61 Billion | |

| % | |

|

Segmentação do Mercado Global de Sensores Fotoelétricos por Tipo (Sensor Fotoelétrico de Proximidade e Sensor Fotoelétrico de Fibra Óptica), Tecnologia (Sensores Fotoelétricos de Feixe Direto, Sensores Fotoelétricos Retrorrefletivos, Sensores Fotoelétricos Reflexivos e Difusos), Alcance (≤100 mm, 100 a 1.000 mm, 1.000 a 10.000 mm e 10.000 mm), Estrutura (Amplificador Integrado, Fonte de Alimentação Integrada, Amplificador Separado e Tipo de Fibra), Fonte de Feixe (Fonte de Feixe Laser e Fonte de Feixe Padrão), Saída (Digital e Analógica), Aplicação (Eletrônicos de Consumo, Manufatura Industrial, Automotivo e Transporte, Automação Predial, Alimentos e Bebidas, Farmacêutico e Médico, Embalagens e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de sensores fotoelétricos

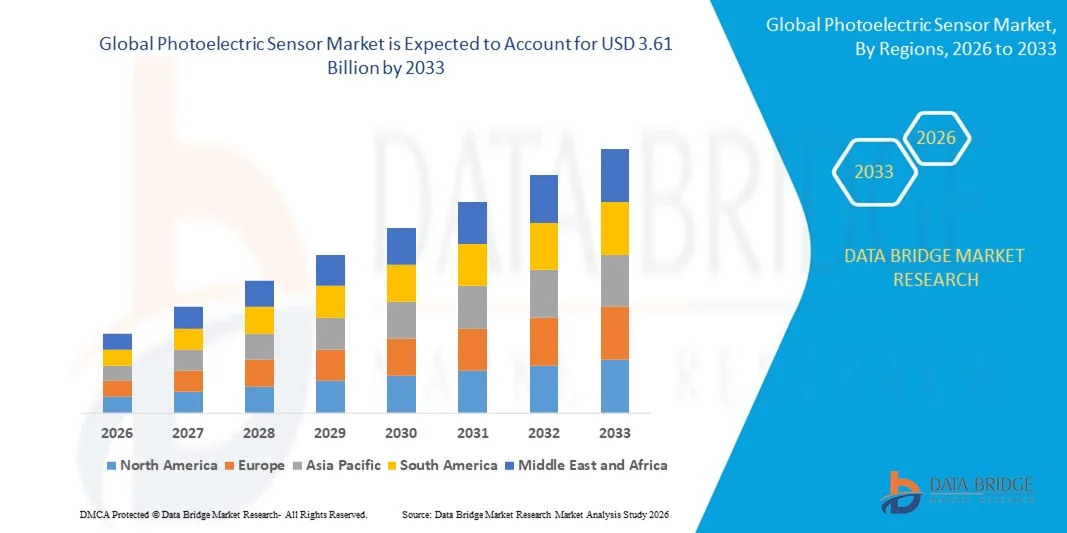

- O mercado global de sensores fotoelétricos foi avaliado em US$ 2,09 bilhões em 2025 e deverá atingir US$ 3,61 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,07% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da automação em diversos setores, pela crescente demanda por detecção de objetos precisa e confiável e pela adoção cada vez maior nos setores de manufatura, embalagem e logística.

- Os avanços na tecnologia de sensores, incluindo designs compactos, alcance de detecção aprimorado e maior durabilidade, estão impulsionando ainda mais a expansão do mercado.

Análise do mercado de sensores fotoelétricos

- O mercado está apresentando forte crescimento devido à alta demanda das indústrias automotiva, eletrônica, de alimentos e bebidas e de movimentação de materiais.

- Inovações tecnológicas, como a integração com a IoT, sistemas inteligentes e processamento avançado de sinais, estão aprimorando o desempenho e a funcionalidade dos sensores.

- A América do Norte dominou o mercado de sensores fotoelétricos com a maior participação na receita, de 38,5% em 2025, impulsionada pela automação industrial generalizada, pela adoção de sistemas de manufatura inteligentes e pelo uso crescente de sensores em eletrônicos de consumo.

- A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de sensores fotoelétricos , impulsionada pela crescente urbanização, pela automação industrial em expansão e por iniciativas governamentais de apoio a fábricas inteligentes e à manufatura habilitada para a Internet das Coisas (IoT).

- O segmento de sensores fotoelétricos de proximidade detinha a maior participação de mercado em receita em 2025 devido à sua ampla adoção em automação industrial e eletrônicos de consumo para detecção de presença de objetos sem contato físico. Os sensores de proximidade oferecem desempenho confiável, facilidade de instalação e compatibilidade com uma ampla gama de máquinas e dispositivos, tornando-os a escolha preferida em diversos setores. Sua capacidade de operar em diversas condições ambientais, juntamente com os baixos requisitos de manutenção, fortalece ainda mais sua posição no mercado.

Escopo do relatório e segmentação do mercado de sensores fotoelétricos

|

Atributos |

Principais informações de mercado sobre sensores fotoelétricos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de sensores fotoelétricos

Crescente demanda por automação e detecção precisa de objetos.

- O crescente foco em automação e monitoramento de precisão está moldando significativamente o mercado de sensores fotoelétricos, à medida que as indústrias exigem cada vez mais soluções de detecção confiáveis, rápidas e sem contato. Os sensores fotoelétricos estão ganhando espaço devido à sua capacidade de detectar objetos, medir distâncias e garantir a segurança em aplicações de manufatura, logística e embalagem sem contato físico. Essa tendência fortalece sua adoção nos setores automotivo, eletrônico, de alimentos e bebidas e industrial, incentivando os fabricantes a inovar com designs de sensores avançados que atendam às necessidades industriais em constante evolução.

- A crescente conscientização sobre eficiência operacional, segurança no trabalho e controle de qualidade acelerou a demanda por sensores fotoelétricos em linhas de montagem, unidades de embalagem, movimentação de materiais e sistemas robóticos. Fabricantes e operadores industriais buscam ativamente sensores que melhorem a produtividade, reduzam erros e possibilitem o monitoramento automatizado, o que leva as marcas a desenvolverem soluções versáteis e de alta precisão.

- As iniciativas da Indústria 4.0 e das fábricas inteligentes estão influenciando as decisões de compra, com as empresas priorizando a conectividade, a integração com PLCs e o monitoramento habilitado pela IoT. Esses fatores estão ajudando os fabricantes a diferenciar seus produtos em mercados competitivos e a construir confiança com clientes industriais, além de impulsionar a adoção de recursos avançados, como detecção de longo alcance, resposta rápida e resiliência ambiental.

- Por exemplo, em 2024, a Keyence, no Japão, e a Omron, nos EUA, expandiram seus portfólios de sensores com o lançamento de sensores fotoelétricos compactos e de alta precisão para os setores automotivo e de fabricação eletrônica. Esses lançamentos foram uma resposta à crescente demanda por soluções de sensoriamento automatizadas e confiáveis, com distribuição por meio de fornecedores industriais, plataformas online e canais B2B diretos. Os produtos também foram promovidos como opções de alto desempenho e eficiência energética, fortalecendo a fidelidade à marca e a recompra entre os clientes industriais.

- Embora a demanda por sensores fotoelétricos esteja crescendo, a expansão sustentada do mercado depende de pesquisa e desenvolvimento contínuos, produção com boa relação custo-benefício e manutenção de alta precisão e confiabilidade em ambientes industriais adversos. Os fabricantes também estão se concentrando em aprimorar a escalabilidade, a interoperabilidade com sistemas de controle e em desenvolver soluções inovadoras que equilibrem custo, desempenho e durabilidade para uma adoção mais ampla.

Dinâmica do mercado de sensores fotoelétricos

Motorista

Crescente preferência por automação e monitoramento de precisão.

- A crescente demanda por soluções de automação, robótica e sensores sem contato é um dos principais impulsionadores do mercado de sensores fotoelétricos. Os fabricantes estão adotando cada vez mais sensores fotoelétricos para aumentar a eficiência operacional, reduzir o tempo de inatividade e melhorar a qualidade dos produtos em processos industriais. Essa tendência também está impulsionando a pesquisa em designs de sensores avançados, como tecnologias de reflexão difusa, feixe passante e retroreflexão, apoiando a diversificação de produtos.

- A expansão das aplicações nos setores automotivo, eletrônico, de alimentos e bebidas, de embalagens e de logística está impulsionando o crescimento do mercado. Sensores fotoelétricos ajudam a aprimorar a precisão, a segurança e a velocidade, mantendo a confiabilidade em operações de alto volume, permitindo que os fabricantes atendam às expectativas da indústria por produtos consistentes e de alta qualidade. A crescente adoção de fábricas inteligentes e iniciativas da Indústria 4.0 em todo o mundo reforça ainda mais essa tendência.

- Os fornecedores de soluções industriais e de automação estão promovendo ativamente sensores fotoelétricos por meio da inovação de produtos, campanhas de marketing e serviços de suporte técnico. Esses esforços são apoiados pela crescente preferência dos clientes por sensores energeticamente eficientes, confiáveis e integrados à IoT, e também incentivam parcerias entre fabricantes de sensores e integradores de sistemas industriais.

- Por exemplo, em 2023, a Rockwell Automation, nos EUA, e a Sick AG, na Alemanha, relataram um aumento na incorporação de sensores fotoelétricos em linhas de montagem e embalagem automotiva. Essa expansão acompanhou a crescente demanda por monitoramento de precisão, inspeção automatizada e detecção sem contato, impulsionando a adoção repetida e a diferenciação de produtos. Ambas as empresas também destacaram a confiabilidade e a eficiência energética em suas campanhas de marketing para fortalecer a confiança dos clientes industriais.

- Embora a crescente automação e as tendências da Indústria 4.0 impulsionem o crescimento, uma adoção mais ampla depende da otimização de custos, da estabilidade da cadeia de suprimentos e de processos de produção escaláveis. O investimento em manufatura de alta precisão, compatibilidade com a IoT e tecnologia avançada de processamento de sinais será crucial para atender à demanda global e manter a vantagem competitiva.

Restrição/Desafio

Alto custo e integração complexa em comparação com sensores convencionais.

- O custo relativamente mais elevado dos sensores fotoelétricos em comparação com os sensores mecânicos convencionais ou sensores de proximidade básicos continua sendo um desafio crucial, limitando a adoção entre os fabricantes sensíveis a preços. Componentes ópticos avançados, calibração e montagem precisa contribuem para o aumento dos preços. Além disso, a integração com sistemas de controle existentes pode exigir conhecimento técnico especializado, afetando a implementação.

- O conhecimento sobre os benefícios dos sensores avançados ainda é desigual, principalmente em mercados em desenvolvimento onde os processos industriais automatizados ainda estão surgindo. A compreensão limitada das vantagens funcionais, como resposta rápida e longo alcance de detecção, restringe a adoção em certos setores. Isso também leva a uma adoção mais lenta da tecnologia em regiões com treinamento e suporte técnico mínimos.

- Os desafios de integração, manutenção e ambientais também impactam o crescimento do mercado, uma vez que os sensores fotoelétricos exigem alinhamento e calibração adequados, e, por vezes, invólucros de proteção, para operarem eficazmente em condições adversas. Poeira, umidade e vibrações podem afetar o desempenho, aumentando a complexidade operacional e os custos. As empresas devem investir em instalação, manutenção e treinamento para garantir a confiabilidade dos sensores.

- Por exemplo, em 2024, distribuidores na Índia e na Tailândia que fornecem para marcas automotivas e de embalagens relataram uma adoção mais lenta devido aos custos mais elevados dos sensores e ao conhecimento limitado das vantagens funcionais em comparação com os sensores de proximidade convencionais. A sensibilidade ambiental e os requisitos de calibração foram barreiras adicionais.

- Superar esses desafios exigirá produção com custo-benefício otimizado, suporte técnico aprimorado e iniciativas educacionais focadas em clientes industriais. A colaboração com integradores de sistemas, fornecedores de soluções de automação e institutos de treinamento técnico pode ajudar a desbloquear o potencial de crescimento a longo prazo do mercado global de sensores fotoelétricos. Além disso, o desenvolvimento de sensores duráveis, de fácil integração e com custo competitivo, juntamente com o fortalecimento de estratégias de marketing focadas em desempenho e eficiência energética, será essencial para a adoção em larga escala.

Escopo do mercado de sensores fotoelétricos

Segue a versão expandida da segmentação do seu Mercado Global de Sensores Fotoelétricos, com 4 a 5 linhas por segmento, mantendo a consistência no estilo, estrutura e redação.

- Por tipo

Com base no tipo, o mercado de sensores fotoelétricos é segmentado em sensores fotoelétricos de proximidade e sensores fotoelétricos de fibra óptica. O segmento de sensores fotoelétricos de proximidade detinha a maior participação na receita de mercado em 2025 devido à sua ampla adoção em automação industrial e eletrônicos de consumo para detecção da presença de objetos sem contato físico. Os sensores de proximidade oferecem desempenho confiável, facilidade de instalação e compatibilidade com uma ampla gama de máquinas e dispositivos, tornando-os a escolha preferida em diversos setores. Sua capacidade de operar em diversas condições ambientais, juntamente com os baixos requisitos de manutenção, fortalece ainda mais sua posição no mercado.

O segmento de sensores fotoelétricos de fibra óptica deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela sua capacidade de operar em espaços confinados e ambientes hostis, oferecendo detecção precisa a longas distâncias. Os sensores de fibra óptica são particularmente valorizados em aplicações que exigem alta sensibilidade e flexibilidade, como robótica, equipamentos médicos e processos industriais perigosos.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em sensores fotoelétricos de feixe passante, sensores fotoelétricos retrorrefletivos, sensores fotoelétricos reflexivos e difusos. O segmento de feixe passante detinha a maior participação em 2025, devido à sua alta precisão e capacidade de detecção de longo alcance. Esses sensores são amplamente utilizados em linhas de montagem automatizadas, monitoramento de esteiras transportadoras e sistemas de inspeção de qualidade, onde a detecção precisa é fundamental. Sua imunidade à poeira e à interferência de luz externa contribui para sua preferência em ambientes industriais.

O segmento de sensores retrorrefletivos deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à sua relação custo-benefício e aos requisitos de alinhamento simples, o que os torna ideais para linhas de produção automatizadas e sistemas de embalagem. Os sensores retrorrefletivos também oferecem facilidade de instalação e manutenção, o que os torna populares em aplicações de médio porte.

- Por intervalo

Com base no alcance, o mercado é segmentado em ≤100 mm, 100 a 1.000 mm, 1.000 a 10.000 mm e >10.000 mm. O segmento de 100 a 1.000 mm dominou em 2025 devido à sua versatilidade em aplicações de manufatura e monitoramento industrial. Sensores nessa faixa são ideais para braços robóticos, linhas de montagem e máquinas de embalagem que exigem detecção confiável em curtas e médias distâncias. A faixa de ≤100 mm é amplamente utilizada em dispositivos compactos e sistemas de medição de precisão. O segmento de 1.000 a 10.000 mm está testemunhando uma crescente adoção em automação de armazéns e grandes operações industriais.

O segmento acima de 10.000 mm deverá apresentar a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela crescente demanda em automação de armazéns em larga escala, logística e ambientes industriais externos, onde a detecção a longa distância é essencial.

- Por estrutura

Com base na estrutura, o mercado é segmentado em Amplificador Integrado, Fonte de Alimentação Integrada, Amplificador Separado e Tipo Fibra Óptica. Os sensores com Amplificador Integrado detinham a maior participação de mercado em 2025, devido ao seu design compacto e fácil integração em máquinas e dispositivos. Eles reduzem a complexidade da fiação e são amplamente utilizados em máquinas de fabricação e embalagem. Os sensores com Amplificador Separado são preferidos em aplicações que exigem posicionamento flexível e maior amplificação de sinal.

O segmento de fibra óptica deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela sua capacidade de operar em espaços restritos e condições perigosas, especialmente nas indústrias química e farmacêutica. Sensores com fonte de alimentação integrada estão ganhando espaço devido à sua eficiência energética e menor tempo de instalação.

- Por fonte de feixe

Com base na fonte do feixe, o mercado é segmentado em Fonte de Feixe Laser e Fonte de Feixe Padrão. Os sensores de Fonte de Feixe Laser dominaram em 2025 devido à sua precisão, detecção de alta velocidade e adequação à automação industrial. Eles são amplamente utilizados em robótica, produção automotiva e sistemas de inspeção onde a detecção precisa é fundamental. Os sensores a laser oferecem maior vida útil e melhor desempenho em aplicações de alta velocidade.

Espera-se que os sensores de fonte de feixe padrão apresentem a taxa de crescimento mais rápida de 2026 a 2033, impulsionados pela relação custo-benefício e pela ampla adoção em embalagens, eletrônicos de consumo e automação predial. Sua versatilidade e facilidade de instalação os tornam ideais para tarefas de detecção de uso geral.

- Por saída

Com base na produção, o mercado é segmentado em Digital e Analógico. O segmento Digital detinha a maior participação na receita em 2025, pois oferece alta precisão, interfaceamento simples e compatibilidade com controladores industriais modernos. Sensores digitais são amplamente utilizados em robótica, linhas de produção automatizadas e sistemas de inspeção de qualidade devido aos seus tempos de resposta rápidos.

O segmento analógico deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à sua capacidade de fornecer dados de medição contínua para monitoramento e controle de processos. Sensores analógicos são particularmente valorizados em indústrias de processo, onde o monitoramento de posição ou nível variável é crucial para a eficiência operacional.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em Eletrônicos de Consumo, Manufatura Industrial, Automotivo e Transporte, Automação Predial, Alimentos e Bebidas, Farmacêutico e Médico, Embalagens e Outros. A Manufatura Industrial dominou o mercado em 2025 devido ao uso extensivo de sensores fotoelétricos em automação, robótica e linhas de montagem. Sua capacidade de reduzir erros humanos, aumentar a segurança e melhorar a eficiência da produção os torna indispensáveis nas fábricas modernas.

O segmento Automotivo e de Transportes deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por sistemas avançados de assistência ao condutor (ADAS), estacionamento inteligente e sistemas automatizados de detecção de veículos. Outras aplicações, como automação predial, saúde e embalagens, também contribuem para a expansão do mercado, sustentadas pelo foco crescente em tecnologias inteligentes e eficiência operacional.

Análise Regional do Mercado de Sensores Fotoelétricos

- A América do Norte dominou o mercado de sensores fotoelétricos com a maior participação na receita, de 38,5% em 2025, impulsionada pela automação industrial generalizada, pela adoção de sistemas de manufatura inteligentes e pelo uso crescente de sensores em eletrônicos de consumo.

- Fabricantes e usuários finais da região valorizam muito a precisão, a confiabilidade e a versatilidade oferecidas pelos sensores fotoelétricos para aplicações como manuseio de materiais, robótica e monitoramento de segurança.

- O crescimento é ainda mais impulsionado pela infraestrutura industrial avançada, pela adoção de alta tecnologia e por iniciativas governamentais que promovem a Indústria 4.0, estabelecendo os sensores fotoelétricos como componentes essenciais em sistemas de manufatura e automação.

Análise do Mercado de Sensores Fotoelétricos nos EUA

O mercado de sensores fotoelétricos dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela forte demanda dos setores de automação industrial, produção automotiva e logística. A integração de sensores em robótica, linhas de montagem e sistemas de controle de qualidade está impulsionando a adoção. Os usuários finais priorizam cada vez mais precisão, resposta rápida e durabilidade para aplicações críticas. Além disso, a crescente tendência de manufatura inteligente e fábricas conectadas está impulsionando ainda mais o mercado. O foco crescente em eficiência energética, segurança e manutenção preditiva também contribui significativamente para a expansão do mercado.

Análise do Mercado Europeu de Sensores Fotoelétricos

O mercado europeu de sensores fotoelétricos deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado principalmente pela adoção de tecnologias de fabricação avançadas, padrões de qualidade rigorosos e a necessidade de maior eficiência operacional. A crescente automação industrial, a implementação de fábricas inteligentes e a demanda cada vez maior por robótica nas linhas de produção estão fomentando o crescimento do mercado. Empresas europeias também estão utilizando sensores para melhorar a produtividade e reduzir o tempo de inatividade. A região está testemunhando uma adoção significativa nos setores automotivo, eletrônico e de alimentos e bebidas. A crescente ênfase em soluções sustentáveis e energeticamente eficientes também contribui para a expansão do mercado.

Análise do Mercado de Sensores Fotoelétricos no Reino Unido

O mercado de sensores fotoelétricos do Reino Unido deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela adoção de sistemas de manufatura inteligente e robótica avançada. Empresas no Reino Unido estão implementando cada vez mais sensores para automação de processos, embalagens e controle de qualidade. O foco em eficiência operacional, precisão e segurança está incentivando a adoção em diversos setores, como manufatura e logística. Além disso, incentivos governamentais que apoiam a modernização industrial e a integração de tecnologias estão impulsionando o crescimento do mercado. A forte base industrial e o robusto ecossistema de P&D do Reino Unido devem continuar estimulando o mercado de sensores.

Análise do mercado de sensores fotoelétricos na Alemanha

O mercado alemão de sensores fotoelétricos deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela ênfase do país em manufatura avançada, digitalização e automação. Os setores automotivo, eletrônico e de máquinas industriais da Alemanha são os principais consumidores de sensores de alto desempenho. A adoção dos padrões da Indústria 4.0, fábricas inteligentes e robótica está impulsionando significativamente a demanda. As empresas alemãs priorizam precisão, confiabilidade e eficiência energética, alinhando-se às metas locais de sustentabilidade. A integração de sensores com sistemas automatizados e equipamentos de inspeção de qualidade também está se tornando cada vez mais comum.

Análise do Mercado de Sensores Fotoelétricos na Ásia-Pacífico

O mercado de sensores fotoelétricos da região Ásia-Pacífico deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente industrialização, urbanização e adoção de tecnologia em países como China, Japão, Índia e Coreia do Sul. O uso crescente de sensores nos setores automotivo, eletrônico, de embalagens e logística está acelerando a demanda. Iniciativas governamentais que promovem fábricas inteligentes, automação e digitalização estão apoiando a adoção em larga escala. O aumento da produção industrial e o papel da região como um polo global de produção de sensores também contribuem para a acessibilidade e a redução de custos. Os crescentes investimentos em equipamentos industriais habilitados para IoT também estão impulsionando o crescimento do mercado.

Análise do Mercado de Sensores Fotoelétricos no Japão

O mercado japonês de sensores fotoelétricos deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela cultura de manufatura avançada do país, infraestrutura de alta tecnologia e foco em robótica e automação. Empresas japonesas estão cada vez mais implementando sensores em fábricas inteligentes, linhas de produção automatizadas e robôs industriais. O mercado também é impulsionado pela demanda por monitoramento de precisão, sistemas de segurança e soluções de eficiência energética. A integração de sensores com tecnologias de IoT e IA está promovendo ainda mais a adoção. O envelhecimento da força de trabalho japonesa também aumenta a necessidade de soluções de automação, impulsionando a implantação de sensores em aplicações industriais e logísticas.

Análise do Mercado de Sensores Fotoelétricos na China

O mercado de sensores fotoelétricos da China representou a maior fatia da receita na região Ásia-Pacífico em 2025, devido à rápida expansão industrial, urbanização e adoção de tecnologias de manufatura inteligente. A China é um importante polo de fabricação de dispositivos eletrônicos industriais e de consumo, impulsionando a demanda por sensores. O incentivo às fábricas inteligentes, à automação e às iniciativas da Indústria 4.0 favorece a ampla integração de sensores fotoelétricos. Além disso, a capacidade de produção local e os preços competitivos aumentam a acessibilidade em diversos setores. A adoção de sensores em aplicações automotivas, de embalagens e logística também contribui significativamente para o crescimento do mercado.

Participação de mercado de sensores fotoelétricos

O setor de sensores fotoelétricos é liderado principalmente por empresas consolidadas, incluindo:

- OMRON Corporation (Japão)

- Corporação KEYENCE (Japão)

- SICK AG (Alemanha)

- Schneider Electric (França)

- Rockwell Automation, Inc. (EUA)

- ifm electronic gmbh (Alemanha)

- Pepperl+Fuchs (Alemanha)

- Balluff Automation India Pvt. Ltd. (Índia)

- Banner Engineering Corp. (EUA)

- Panasonic Corporation (Japão)

- SensoPart Industriesensorik GmbH (Alemanha)

- Sensores HTMSensores (EUA)

- Fargo Controls Inc. (EUA)

- Eaton (Irlanda)

- Leuze electronic GmbH + Co. KG (Alemanha)

- wenglor sensoric GmbH (Alemanha)

- Autonics Corporation (Coreia do Sul)

- BERNSTEIN AG (Alemanha)

- CNTD (China)

- Hans Turck GmbH & Co. KG (Alemanha)

Últimos desenvolvimentos no mercado global de sensores fotoelétricos

- Em setembro de 2026, a Keyence (Japão) expandiu sua presença global com a inauguração de uma nova unidade fabril no Vietnã. Essa expansão visa atender ao mercado de automação do Sudeste Asiático, que está em rápido crescimento, possibilitando a produção local. Espera-se que a medida reduza custos, melhore os prazos de entrega e aumente a satisfação do cliente. Isso fortalece a posição competitiva da Keyence na região e provavelmente aumentará sua participação de mercado. Ao explorar polos industriais emergentes, a empresa poderá atender melhor à crescente demanda por sensores fotoelétricos avançados.

- Em agosto de 2026, a Sick AG (Alemanha) lançou uma nova linha de sensores fotoelétricos projetados para ambientes industriais severos. Essa inovação atende à crescente necessidade de soluções de sensoriamento robustas em aplicações desafiadoras. A nova linha de produtos amplia o portfólio da Sick, melhora sua vantagem competitiva e visa nichos de mercado que exigem sensores especializados. Além disso, reforça a reputação da empresa como líder tecnológica em automação industrial.

- Em julho de 2026, a Omron (Japão) firmou uma parceria estratégica com uma empresa líder em tecnologia de IA para integrar inteligência artificial em seus sensores fotoelétricos. Espera-se que essa iniciativa melhore a eficiência operacional, aprimore a funcionalidade dos produtos e possibilite análises preditivas na automação industrial. A colaboração posiciona a Omron para capturar novas fontes de receita, ao mesmo tempo que fortalece sua presença no mercado de soluções de sensores de alta tecnologia.

- Em maio de 2025, a Keyence (Japão) lançou uma nova geração de sensores fotoelétricos de alta precisão para aplicações de automação industrial. A atualização proporciona maior precisão de detecção, tempos de resposta mais rápidos e durabilidade em ambientes exigentes. Prevê-se que esse avanço impulsione a adoção nos setores automotivo, eletrônico e de embalagens. A iniciativa consolida a liderança da Keyence em tecnologia de sensores industriais e apoia as crescentes tendências de automação na região Ásia-Pacífico e na Europa.

- Em março de 2024, a Sick AG (Alemanha) apresentou uma linha avançada de sensores fotoelétricos a laser otimizados para detecção a longa distância. A linha de produtos melhora a eficiência operacional em logística e movimentação de materiais, oferecendo maior precisão e confiabilidade. Este lançamento reforça a posição da Sick como um fornecedor chave de soluções inovadoras em sensores industriais e atende à crescente demanda do mercado por automação de precisão.

- Em janeiro de 2024, a Omron (Japão) atualizou sua linha de sensores fotoelétricos com sensores inteligentes habilitados para IoT. Os novos sensores oferecem monitoramento em tempo real, recursos de manutenção preditiva e integração perfeita com sistemas automatizados. Esse desenvolvimento aumenta o apelo dos produtos da Omron em fábricas inteligentes e ambientes de manufatura conectados, apoiando a transição mais ampla para a adoção da Indústria 4.0.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.