Global Plant Based Beverages Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

22.36 Billion

USD

46.45 Billion

2024

2032

USD

22.36 Billion

USD

46.45 Billion

2024

2032

| 2025 –2032 | |

| USD 22.36 Billion | |

| USD 46.45 Billion | |

| % | |

|

Segmentação do mercado global de bebidas à base de plantas por tipo (soja, coco, amêndoa, aveia e outros), função (saúde cardiovascular, prevenção do câncer, saúde óssea, alternativa sem lactose e outros), produto (simples e aromatizado), embalagem (garrafas de vidro, garrafas e sachês de plástico, caixas de papelão e latas), canal de vendas (hipermercados/supermercados, lojas de conveniência, pequenos mercados independentes, lojas especializadas e varejistas online) - Tendências e previsões do setor até 2032.

Tamanho do mercado de bebidas à base de plantas

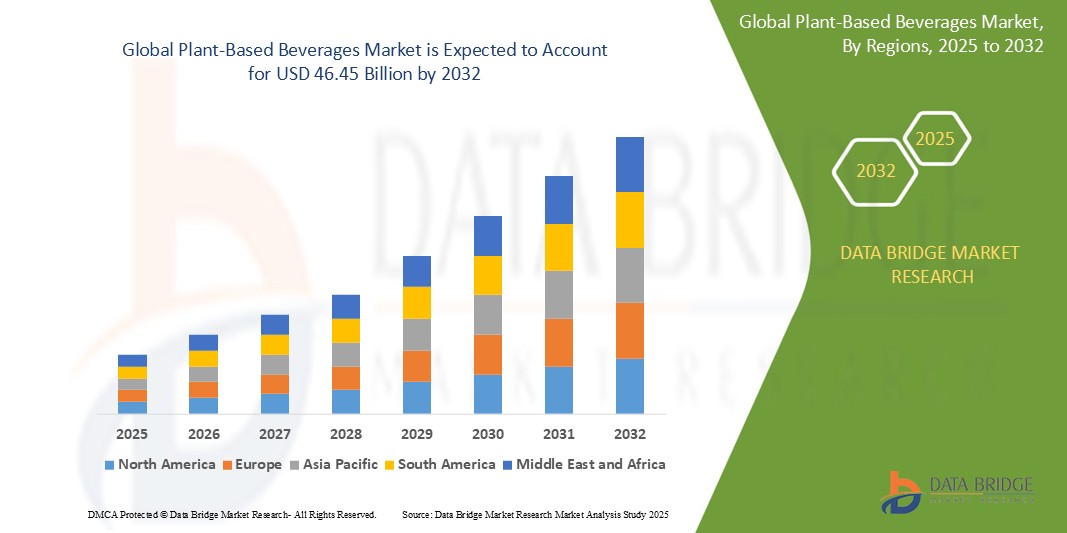

- O mercado global de bebidas à base de plantas foi avaliado em US$ 22,36 bilhões em 2024 e deverá atingir US$ 46,45 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 9,57% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda do consumidor por alternativas aos laticínios, motivada pela maior preocupação com a saúde, pela prevalência da intolerância à lactose e por uma crescente tendência a estilos de vida veganos e flexitarianos.

- Além disso, as preocupações com a sustentabilidade e o impacto ambiental da pecuária têm incentivado tanto consumidores quanto produtores a adotarem opções à base de plantas. Inovações em sabor, textura e conteúdo nutricional também contribuíram para a rápida adoção de bebidas vegetais em todo o mundo.

Análise do Mercado de Bebidas à Base de Plantas

- O mercado de bebidas à base de plantas está experimentando um crescimento robusto, impulsionado pela demanda do consumidor por alternativas mais saudáveis e sustentáveis aos produtos lácteos tradicionais. Essa mudança se reflete na crescente popularidade de bebidas vegetais como o leite de aveia, que se tornou o leite vegetal preferido em muitos mercados.

- Inovações no desenvolvimento de produtos, como a introdução de novos sabores e variedades fortificadas com adição de vitaminas e minerais, estão aumentando o apelo ao consumidor e expandindo o mercado. Além disso, parcerias entre empresas de bebidas e fornecedores de serviços de alimentação estão ampliando a disponibilidade de opções à base de plantas em cafés, restaurantes e supermercados em todo o mundo.

- O mercado de bebidas à base de plantas na região Ásia-Pacífico representou a maior fatia da receita de mercado, com 67,2% em 2024. Essa dominância é impulsionada principalmente pela rápida urbanização, pelo aumento da renda disponível e pela crescente conscientização sobre saúde e alimentação em países importantes como China, Japão e Índia. A grande população da região e a crescente preferência por alternativas aos laticínios também contribuem significativamente.

- A América do Norte deverá apresentar o crescimento mais rápido em 2024, mantendo simultaneamente uma participação de mercado significativa de 29,9% no mercado de bebidas à base de plantas. Essa rápida expansão é impulsionada por uma tendência consolidada de saúde e bem-estar, pela alta adoção de estilos de vida baseados em plantas pelos consumidores e pela inovação contínua de produtos por parte das principais marcas da região.

- O segmento de bebidas à base de soja domina o mercado de bebidas vegetais, com a maior participação de receita, de 38,9% em 2024, impulsionado por suas vantagens semelhantes às do leite de vaca, incluindo ser uma boa fonte de proteína, vitamina A, vitamina B12, potássio e isoflavonas. O consumo generalizado de leite de soja em todo o mundo contribui para sua liderança de mercado.

Escopo do relatório e segmentação do mercado de bebidas à base de plantas

|

Atributos |

Principais informações sobre o mercado de bebidas à base de plantas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de bebidas à base de plantas

“A Ascensão das Bebidas Funcionais à Base de Plantas”

- Bebidas funcionais à base de plantas estão ganhando popularidade à medida que os consumidores buscam bebidas que ofereçam benefícios adicionais à saúde, além da nutrição básica.

- Por exemplo, o leite de amêndoa e o leite de aveia agora estão disponíveis com adição de cálcio e vitamina D para promover a saúde óssea.

- As marcas estão inovando ao incorporar ingredientes exclusivos, como adaptógenos e superalimentos, para aprimorar o apelo funcional de seus produtos.

- Por exemplo, bebidas com infusão de cúrcuma são comercializadas por seus benefícios anti-inflamatórios, enquanto bebidas à base de matcha são promovidas por suas propriedades antioxidantes.

- A demanda por bebidas funcionais também é impulsionada por tendências de estilo de vida focadas em bem-estar e cuidados preventivos de saúde.

- A praticidade das bebidas prontas para consumo torna as bebidas funcionais à base de plantas uma opção atraente para pessoas com rotinas agitadas.

- Com a evolução do mercado, espera-se que as empresas continuem explorando formulações inovadoras para atender ao crescente interesse dos consumidores por bebidas que promovam a saúde.

Dinâmica do mercado de bebidas à base de plantas

Motorista

“Crescente Consciência da Saúde e Mudanças nos Hábitos Alimentares”

- A crescente preocupação dos consumidores com a saúde está impulsionando uma grande mudança dos produtos de origem animal para as bebidas à base de plantas.

- Por exemplo, muitas pessoas estão optando por leite de amêndoa ou de aveia para evitar o colesterol e reduzir os riscos associados a doenças cardiovasculares.

- Bebidas à base de plantas são percebidas como mais saudáveis, oferecendo nutrientes essenciais como fibras, vitaminas e antioxidantes, com menos calorias e gorduras.

- Por exemplo, o leite de soja é frequentemente escolhido por seu alto teor de proteína e por ter um teor de gordura saturada menor em comparação com o leite de vaca.

- O crescimento dos estilos de vida vegano, vegetariano e flexitariano está contribuindo para a popularidade das bebidas à base de plantas.

- A ampla disponibilidade de opções à base de plantas em supermercados, cafés e restaurantes facilita a tomada de decisões mais saudáveis por parte dos consumidores.

- As redes sociais e o marketing de influência desempenham um papel fundamental na disseminação da conscientização e na normalização das escolhas alimentares à base de plantas, especialmente entre as gerações mais jovens.

Restrição/Desafio

“Alto custo e acessibilidade limitada”

- Um dos principais desafios no mercado de bebidas à base de plantas é o alto custo de produção e o preço de varejo elevado em comparação com os laticínios tradicionais.

- Por exemplo, o leite de amêndoa e o leite de aveia costumam ter preços significativamente mais altos do que o leite de vaca comum devido ao processamento especializado e aos ingredientes de alta qualidade.

- A necessidade de técnicas avançadas e matérias-primas de qualidade aumenta os custos de fabricação, que são repassados aos consumidores.

- Por exemplo, a produção de leite vegetal cremoso e com longa vida útil requer equipamentos e aditivos não utilizados na produção de laticínios tradicionais.

- A acessibilidade limitada em áreas rurais e subdesenvolvidas restringe o crescimento do mercado, uma vez que as redes de distribuição e o conhecimento da marca permanecem baixos.

- As preferências culturais e o ceticismo em relação ao sabor e à nutrição representam barreiras adicionais à adoção em regiões com fortes tradições leiteiras.

- A rotulagem inconsistente e a falta de definições padronizadas para os produtos podem confundir os consumidores e reduzir a confiança nas alegações de saúde das bebidas à base de plantas.

Escopo do mercado de bebidas à base de plantas

O mercado global de bebidas à base de plantas é segmentado com base no tipo, função, produto, embalagem e canal de vendas.

- Por tipo

Com base no tipo, o mercado de bebidas à base de plantas é segmentado em soja, coco, amêndoa, aveia e outras. O segmento de bebidas de soja domina o mercado de bebidas à base de plantas, com a maior participação de receita, de 38,9% em 2024, impulsionado por suas vantagens semelhantes às do leite de vaca, incluindo ser uma boa fonte de proteína, vitamina A, vitamina B12, potássio e isoflavonas . O consumo generalizado de leite de soja em todo o mundo contribui para sua liderança de mercado.

Espera-se que o segmento de leite de amêndoa apresente o crescimento mais rápido no mercado de bebidas vegetais, atraindo um público amplo, incluindo pessoas com intolerância à lactose, alergias a laticínios e veganos, devido à sua acessibilidade e versatilidade. O mercado de leite de coco também está experimentando um crescimento significativo. O segmento de aveia está crescendo a um ritmo acelerado.

- Por função

Com base na função, o mercado de bebidas à base de plantas é segmentado em saúde cardiovascular, prevenção do câncer, saúde óssea, alternativas sem lactose e outras. O segmento de alternativas sem lactose detinha a maior participação em 2024 e espera-se que apresente a taxa de crescimento mais rápida de 2025 a 2032. Isso se deve à crescente prevalência global da intolerância à lactose e à busca dos consumidores por alternativas adequadas aos laticínios.

O segmento de Saúde Cardiovascular deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente conscientização dos consumidores sobre a saúde do coração. Esse crescimento é ainda mais impulsionado por estudos científicos que destacam os benefícios de dietas à base de plantas na redução do colesterol e da pressão arterial. Os consumidores buscam ativamente bebidas que promovam naturalmente a saúde do coração, muitas vezes enriquecidas com ingredientes como aveia ou nozes, conhecidos por seus benefícios cardiovasculares, tornando esses produtos uma parte fundamental das estratégias de saúde preventiva.

- Por produto

Com base no produto, o mercado de bebidas vegetais é segmentado em bebidas naturais e aromatizadas. O segmento de bebidas naturais domina o mercado de bebidas vegetais, com a maior participação de receita, de 70,8% em 2024, impulsionado por consumidores que preferem a simplicidade e as características fundamentais do leite vegetal, tornando-o uma opção versátil para uso culinário e como substituto do leite de vaca. Seu sabor neutro permite que se misture perfeitamente a café, chá, cereais e uma ampla variedade de receitas sem alterar o sabor principal do prato. Essa adaptabilidade faz dos leites vegetais naturais um item básico para consumidores preocupados com a saúde e para aqueles que integram opções à base de plantas em seu dia a dia na cozinha.

O segmento de produtos aromatizados deverá apresentar o crescimento mais rápido em 2024, impulsionado pela crescente demanda do consumidor por experiências de sabor diversificadas, pelo lançamento contínuo de novos e interessantes sabores pelos fabricantes e pelo apelo de mascarar o sabor característico de algumas bases vegetais. Esse crescimento também é impulsionado pela popularidade desses produtos em formatos prontos para beber e como ingredientes em smoothies e shakes, atraindo uma base de consumidores mais ampla que busca prazer aliado aos benefícios dos produtos à base de plantas.

- Por embalagem

Com base na embalagem, o mercado de bebidas à base de plantas é segmentado em garrafas de vidro, garrafas e sachês de plástico, caixas de papelão e latas. Embora os dados específicos sobre a participação de mercado dos diferentes tipos de embalagens de bebidas à base de plantas sejam limitados, o mercado geral de embalagens de bebidas indica que o segmento de plástico detém a maior participação devido à sua versatilidade, custo-benefício e leveza.

Espera-se que o segmento de embalagens de cartão apresente o crescimento mais rápido, impulsionado pelas suas excelentes propriedades de barreira que prolongam a vida útil dos produtos e pela sua perceção ecológica entre os consumidores, sendo muitas vezes fabricado a partir de recursos renováveis. Além disso, as embalagens de vidro estão a emergir como uma categoria de rápido crescimento devido ao seu apelo premium e reciclabilidade, atraindo consumidores e marcas com consciência ambiental que procuram uma imagem mais sustentável e sofisticada para os seus produtos.

- Por canal de vendas

Com base no canal de vendas, o mercado de bebidas à base de plantas é segmentado em hipermercados/supermercados, lojas de conveniência, pequenos mercados independentes, lojas especializadas e varejistas online. Os hipermercados/supermercados são canais de distribuição fundamentais, oferecendo uma ampla gama de marcas e variedades de produtos em um só lugar, proporcionando conveniência, acessibilidade e preços competitivos para os consumidores.

Espera-se que o segmento de varejo online apresente a taxa de crescimento mais rápida, impulsionado pela adoção acelerada de plataformas online para compras. Esse canal oferece conveniência incomparável, permitindo que os consumidores naveguem por uma seleção mais ampla de produtos, comparem preços e recebam entregas diretamente em suas casas, o que foi particularmente reforçado pela mudança nos hábitos de consumo em direção ao comércio eletrônico.

Análise Regional do Mercado de Bebidas à Base de Plantas

- O mercado de bebidas à base de plantas na região Ásia-Pacífico representou a maior fatia da receita de mercado, com 67,2% em 2024, impulsionado pela crescente urbanização, aumento da renda disponível e maior conscientização sobre saúde e alimentação em países como China, Japão e Índia.

- A alta prevalência de intolerância à lactose na região predispõe naturalmente uma grande parte da população a alternativas aos laticínios.

- Além disso, mudanças culturais, marketing agressivo por marcas internacionais e locais e a contínua diversificação de produtos estão ampliando a acessibilidade e a disponibilidade de bebidas à base de plantas para uma base de consumidores mais ampla.

Análise do Mercado Japonês de Bebidas à Base de Plantas

O mercado japonês de bebidas à base de plantas deverá apresentar o crescimento mais rápido entre 2025 e 2032 para o leite vegetal, devido à crescente preocupação com a saúde, aos altos índices de urbanização e à demanda por opções alimentares práticas e nutritivas. O mercado japonês valoriza a qualidade do produto e os sabores sutis, e a adoção de bebidas à base de plantas é impulsionada pelo número crescente de consumidores preocupados com a saúde e pela diversificação das preferências alimentares. A integração dos leites vegetais em dietas e cafés tradicionais japoneses, juntamente com o desenvolvimento de produtos inovadores, está impulsionando esse crescimento.

Análise do Mercado de Bebidas à Base de Plantas na China

O mercado chinês de bebidas à base de plantas representou a maior fatia de receita na região Ásia-Pacífico em 2024, impulsionado pela expansão da classe média, pela rápida urbanização e pelos altos índices de conscientização sobre saúde e bem-estar. A China se destaca como um dos maiores e mais dinâmicos mercados de produtos à base de plantas, com as bebidas vegetais se tornando cada vez mais populares devido às preocupações com a intolerância à lactose e à crescente busca por estilos de vida mais saudáveis. A forte presença de fabricantes nacionais e um robusto cenário de e-commerce, que oferece opções diversificadas e acessíveis de produtos à base de plantas, são fatores-chave para o crescimento do mercado chinês.

Análise do Mercado de Bebidas à Base de Plantas na América do Norte

A América do Norte deverá apresentar o crescimento mais rápido em 2024, detendo simultaneamente uma participação de mercado significativa de 29,9% no setor de bebidas à base de plantas. Esse crescimento é impulsionado por uma tendência consolidada de saúde e bem-estar, pela alta conscientização dos consumidores sobre dietas à base de plantas e por uma forte preferência por escolhas alimentares sustentáveis e éticas. Os consumidores da região estão priorizando cada vez mais opções à base de plantas devido a preocupações com intolerância à lactose, alergias a laticínios e impacto ambiental. Essa ampla adoção é ainda mais sustentada pela diversidade de opções de bebidas à base de plantas disponíveis, pela inovação contínua de produtos e pelo marketing eficaz das principais marcas.

Análise do Mercado de Bebidas à Base de Plantas nos EUA

O mercado de bebidas à base de plantas nos EUA conquistou uma fatia substancial da receita na América do Norte em 2024, impulsionado pela crescente mudança nas preferências alimentares em direção a alternativas mais saudáveis e sustentáveis. Os consumidores estão cada vez mais adotando opções à base de plantas por seus benefícios percebidos para a saúde, como menor teor de colesterol e gordura, bem como por sua adequação a estilos de vida veganos e flexitarianos. O forte crescimento das plataformas de comércio eletrônico e a crescente disponibilidade de bebidas à base de plantas nos principais canais de varejo estão impulsionando ainda mais a expansão do mercado em todo o país.

Análise do Mercado Europeu de Bebidas à Base de Plantas

O mercado europeu de bebidas à base de plantas deverá apresentar o crescimento mais rápido em 2024, impulsionado principalmente pela crescente preocupação com a saúde, pelo aumento das questões de sustentabilidade ambiental e pelo número cada vez maior de consumidores que adotam dietas flexitarianas, vegetarianas e veganas. A região beneficia-se de um forte apoio regulatório à rotulagem de produtos à base de plantas e de um cenário culinário diversificado que integra facilmente alternativas vegetais. Os consumidores europeus buscam ativamente opções mais saudáveis e sem lactose, o que contribui para um crescimento significativo em diversas categorias de produtos.

Análise do Mercado de Bebidas à Base de Plantas no Reino Unido

O mercado de bebidas à base de plantas no Reino Unido deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pelo rápido aumento do veganismo e pela forte demanda do consumidor por produtos alimentícios inovadores e sustentáveis. A crescente conscientização sobre saúde e as preocupações com o bem-estar animal estão incentivando os consumidores a optarem por alternativas sem laticínios. A sólida infraestrutura de varejo do Reino Unido, aliada ao número crescente de lançamentos de produtos à base de plantas e à ampla disponibilidade em supermercados, deverá continuar a estimular o crescimento do mercado.

Análise do mercado de bebidas à base de plantas na Alemanha

O mercado alemão de bebidas à base de plantas deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização do consumidor sobre os benefícios para a saúde e o meio ambiente das dietas à base de plantas. O mercado alemão de alimentos à base de plantas, o maior da Europa, com vendas de € 2,2 bilhões em 2023, apoia fortemente a adoção de bebidas à base de plantas. A integração dessas bebidas nos padrões de consumo diário, do café da manhã ao café, e a crescente disponibilidade de diversas opções são fatores-chave que impulsionam o mercado na Alemanha.

Participação de mercado de bebidas à base de plantas

O setor de bebidas à base de plantas é liderado principalmente por empresas já consolidadas, incluindo:

- Bayer AG (Alemanha)

- Abbott (EUA)

- DSM (Países Baixos)

- DuPont (EUA)

- Amway (EUA)

- A Nature's Bounty Co. (EUA)

- GlaxoSmithKline plc. (Reino Unido)

- Nestlé SA (Suíça)

- Tecnologias de farelo de arroz (EUA)

- Mead Johnson & Company, LLC. (EUA)

- Medifast, Inc. (EUA)

- Premier Nutrition Corporation (EUA)

- TOOTSI IMPEX Inc. (Canadá)

- US Spice Mills, Inc. (EUA)

- Associação de Fabricantes de Alimentos Saudáveis (Reino Unido)

- NOW Foods (EUA)

- Glanbia PLC (Irlanda)

- Herbalife International of America, Inc. (EUA)

- Bionova (Índia)

Novidades no mercado global de bebidas à base de plantas

- Em dezembro de 2022, a Danone lançou uma nova fórmula infantil com ingredientes lácteos e vegetais para atender à crescente demanda por opções de alimentação vegetarianas, flexitarianas e à base de plantas. Essa inovação foi desenvolvida para atender às necessidades nutricionais dos bebês, alinhando-se às preferências alimentares modernas. O lançamento fortalece a posição da Danone como líder no fornecimento de soluções nutricionais inclusivas e focadas na saúde, e apoia a crescente tendência de dietas à base de plantas na nutrição infantil.

- Em setembro de 2022, a Vita Coco expandiu seu portfólio de produtos com o lançamento do suco pronto para beber One, refletindo uma mudança em direção a bebidas práticas e focadas na saúde. Esse lançamento atende às necessidades dos consumidores que buscam opções nutritivas e hidratantes para o dia a dia. Ele reforça a posição da Vita Coco no segmento de bebidas saudáveis e acompanha a tendência crescente de bebidas vegetais funcionais e prontas para consumo.

- Em junho de 2021, a Plant Veda lançou uma versão vegana do lassi, feita com castanhas de caju e frutas de verdade, enriquecida com probióticos e sem açúcar de cana. Essa alternativa inovadora ao leite atrai consumidores preocupados com a saúde que buscam bebidas saborosas e benéficas para a flora intestinal. O lançamento fortalece a presença da Plant Veda no mercado de produtos à base de plantas, oferecendo opções nutritivas e culturalmente diversas.

- Em fevereiro de 2021, a Heartbest Foods lançou seu leite vegetal em todo o México, oferecendo sabores natural e de quinoa, incluindo uma opção sem açúcar. Este lançamento atende à demanda do consumidor por alternativas de leite mais saudáveis e introduz perfis de sabor exclusivos. Isso ajuda a Heartbest a se destacar no crescente mercado de bebidas vegetais e apoia a mudança para opções vegetais mais nutritivas e diversificadas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 VARIÁVEIS DE DEMANDA E OFERTA

2.2.8 ANÁLISE DE CIMA PARA BAIXO

2.2.9 NORMAS DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.11 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.2 CENÁRIO DE IMPORTAÇÃO-EXPORTAÇÃO

5.3 ANÁLISE DE MARCA PRÓPRIA VS. MARCA

5.4 COMPORTAMENTO E DINÂMICA DE COMPRA

5.4.1 RECOMENDAÇÃO DE FAMILIARES E AMIGOS

5.4.2 PESQUISA

5.4.3 IMPULSIONÁRIO

5.4.4 ANÚNCIO

5.4.4.1. ANÚNCIO DE TELEVISÃO

5.4.4.2. PUBLICIDADE ONLINE

5.4.4.3. PUBLICIDADE NA LOJA

5.4.4.4. PUBLICIDADE EXTERNA

5.5 ATIVIDADES PROMOCIONAIS

5.6 ESTRATÉGIA DE LANÇAMENTO DE NOVOS PRODUTOS

5.6.1 NÚMERO DE LANÇAMENTOS DE NOVOS PRODUTOS

5.6.1.1. EXTENSÃO DE LINHA

5.6.1.2. NOVA EMBALAGEM

5.6.1.3. RELANÇADO

5.6.1.4. NOVA FORMULAÇÃO

5.6.2 OFERTA DE PRODUTO DIFERENCIADA

5.6.3 ATENDER ÀS NECESSIDADES DO CONSUMIDOR

5.6.4 DESIGN DE EMBALAGENS

5.6.5 ANÁLISE DE PREÇOS

5.6.6 POSICIONAMENTO DO PRODUTO

5.7 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA DOS CLIENTES

5.8 ESTRATÉGIAS DE MARKETING ADOTADAS PELOS PRINCIPAIS PARTICIPANTES DO MERCADO

5.9 LANÇAMENTOS DE NOVOS PRODUTOS

6. IMPACTO DA DESACELERAÇÃO ECONÔMICA NO MERCADO

6.1 IMPACTO NO PREÇO

6.2 IMPACTO NA CADEIA DE SUPRIMENTOS

6.3 IMPACTO NO ENVIO

6.4 IMPACTO NAS DECISÕES ESTRATÉGICAS DA EMPRESA

7. QUADRO REGULATÓRIO E DIRETRIZES

8 ANÁLISE DE PREÇOS

9. CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES

10. VISÃO GERAL DA MARCA

10.1 ANÁLISE COMPARATIVA DE MARCAS

10.2 VISÃO GERAL DO PRODUTO VERSUS DA MARCA

11 ANÁLISE DA CADEIA DE SUPRIMENTOS

11.1 VISÃO GERAL

11.2 CENÁRIO DE CUSTOS LOGÍSTICOS

11.3 IMPORTÂNCIA DOS FORNECEDORES DE SERVIÇOS LOGÍSTICOS

12 CENÁRIOS DE MUDANÇA CLIMÁTICA

12.1 PREOCUPAÇÕES AMBIENTAIS

12.2 RESPOSTA DA INDÚSTRIA

12.3 PAPEL DO GOVERNO

12.4 RECOMENDAÇÕES DO ANALISTA

13 MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS, POR TIPO, 2018-2032 (MILHÕES DE USD) (VOLUME DE MERCADO)

(O preço médio de venda, o valor e o volume serão fornecidos para todos os segmentos)

13.1 VISÃO GERAL

13.2 LEITE VEGETAL

13.2.1 LEITE DE AMÊNDOAS

13.2.1.1. LEITE DE AMÊNDOAS, POR TIPO

13.2.1.1.1. CASEIRO

13.2.1.1.2. ESTÁVEL EM TEMPERATURA

13.2.1.1.3. REFRIGERADO

13.2.1.2. LEITE DE AMÊNDOAS, POR FORMULAÇÃO

13.2.1.2.1. ADOÇADO

13.2.1.2.2. SEM AÇÚCAR

13.2.2 LEITE DE COCO

13.2.2.1. LEITE DE COCO, POR TIPO

13.2.2.1.1. LEITE DE COCO INTEGRAL

13.2.2.1.2. LEITE DE COCO LIGHT

13.2.2.1.3. LEITE DE COCO REFRIGERADO

13.2.2.1.4. OUTROS

13.2.2.2. LEITE DE COCO, POR FORMULAÇÃO

13.2.2.2.1. ADOÇADO

13.2.2.2.2. SEM AÇÚCAR

13.2.3 LEITE DE CAJU

13.2.3.1. CAJU, POR TIPO

13.2.3.1.1. SOBREMESAS INTEIRAS

13.2.3.1.2. INTEIROS QUEIMADOS

13.2.3.1.3. INTEIROS BRANCOS

13.2.3.1.4. OUTROS

13.2.3.2. LEITE DE CAJU, POR FORMULAÇÃO

13.2.3.2.1. ADOÇADO

13.2.3.2.2. SEM AÇÚCAR

13.2.4 LEITE DE NOZES

13.2.4.1. NOGUEIRA, POR TIPO

13.2.4.1.1. NOGUEIRA PRETA

13.2.4.1.2. BUTTERNUT

13.2.4.1.3. NOGUEIRA INGLESA

13.2.4.2. LEITE DE NOZES, POR FORMULAÇÃO

13.2.4.2.1. ADOÇADO

13.2.4.2.2. SEM AÇÚCAR

13.2.5 LEITE DE AVELÃ

13.2.5.1. AVELÃ, POR TIPO

13.2.5.1.1. AVELÃ HÍBRIDA

13.2.5.1.2. AVELÃ EM PICOS

13.2.5.2. LEITE DE AVELÃ, POR FORMULAÇÃO

13.2.5.2.1. ADOÇADO

13.2.5.2.2. SEM AÇÚCAR

13.2.6 LEITE DE SOJA

13.2.6.1. LEITE DE SOJA, POR FORMULAÇÃO

13.2.6.1.1. ADOÇADO

13.2.6.1.2. SEM AÇÚCAR

13.2.7 LEITE DE AVEIA

13.2.7.1. LEITE DE AVEIA, POR FORMULAÇÃO

13.2.7.1.1. ADOÇADO

13.2.7.1.2. SEM AÇÚCAR

13.2.8 LEITE DE ARROZ

13.2.8.1. LEITE DE ARROZ, POR FORMULAÇÃO

13.2.8.1.1. ADOÇADO

13.2.8.1.2. SEM AÇÚCAR

13.2.9 LEITE DE LINHAÇA

13.2.9.1. LEITE DE LINHAÇA, POR FORMULAÇÃO

13.2.9.1.1. ADOÇADO

13.2.9.1.2. SEM AÇÚCAR

13.2.10 OUTROS

13.3 LIMONADA

13.3.1 LIMONADA, POR TIPOS

13.3.1.1. LIMONADA SIMPLES

13.3.1.2. LIMONADA DE HORTELÃ

13.3.1.3. LIMONADA DE FRUTAS

13.3.1.3.1. LIMONADA DE FRUTAS, POR TIPOS

13.3.1.3.2. LIMONADA MANFGO

13.3.1.3.3. LIMONADA DE ABACAXI

13.3.1.3.4. LIMONADA DE MIRTILO

13.3.1.3.5. LIMONADA DE AMORA

13.3.1.3.6. OUTROS

13.4 BEBIDAS NECTOR

13.4.1 BEBIDAS NECTOR, POR SABOR

13.4.1.1.1. MANGA

13.4.1.1.2. LICHIA

13.4.1.1.3. MAÇÃ

13.4.1.1.4. GUVAVA

13.4.1.1.5. FRUTAS MISTAS

13.4.1.1.6. OUTROS

13.5 BEBIDAS ENERGÉTICAS/ESPORTIVAS

13.5.1 BEBIDAS ENERGÉTICAS, POR SABOR

13.5.1.1. SABOR MANGA

13.5.1.2. SABOR SARSI

13.5.1.3. SABOR UVA

13.5.1.4. SABOR NONI

13.5.1.5. SABOR DE SEMENTE DE MANJERICÃO

13.5.1.6. SABOR DE COCO

13,6 SUCOS

13.6.1 SUCO, POR TIPOS

13.6.1.1. SUCOS DE VEGETAIS

13.6.1.1.1. SUCOS DE VEGETAIS, POR TIPO

13.6.1.1.1.1 SUCO DE BETERRABA

13.6.1.1.1.2 SUCO DE REPOLHO

13.6.1.1.1.3 SUCO DE CENOURA

13.6.1.1.1.4 SUCO DE MELANCIA

13.6.1.1.1.5 OUTROS

13.6.1.2. SUCOS DE FRUTAS

13.6.1.2.1. SUCOS DE FRUTAS, POR TIPOS

13.6.1.2.1.1 SUCO DE LARANJA

13.6.1.2.1.2 SUCO DE MAÇÃ

13.6.1.2.1.3 SUCO DE UVA

13.6.1.2.1.4 SUCO DE ABACAXI

13.6.1.2.1.5 OUTROS

13.7 OUTROS (MILKSHAKES E GEM)

14 MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS, POR FONTE, 2018-2032 (MILHÕES DE USD)

14.1 VISÃO GERAL

14.2 AMÊNDOA

14,3 COCO

14.4 CAJU

14,5 NOGUEIRA

14,6 AVELÃ

14,7 SOJA

14,8 OAT

14,9 ARROZ

14.1 LINHO

14.11 OUTROS

15 MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS, POR CATEGORIA, 2018-2032 (MILHÕES DE USD)

15.1 VISÃO GERAL

15.2 ORGÂNICO

15.3 CONVENCIONAL

16. MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS, POR SABOR, 2018-2032 (MILHÕES DE USD)

16.1 VISÃO GERAL

16.2 ORIGINAL/SEM SABOR

16.3 SABORIZADO

17 MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS, POR TIPO DE PRODUTO, 2018-2032 (MILHÕES DE USD)

17.1 VISÃO GERAL

17.2 REFRIGERADO

17.3 ESTÁVEL EM PRATELEIRA

18. MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS, POR FORMULAÇÃO, 2018-2032 (MILHÕES DE USD)

18.1 VISÃO GERAL

18.2 ADOÇADO

18.3 SEM AÇÚCAR

19 MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS, POR FORTIFICAÇÃO, 2018-2032 (MILHÕES DE USD)

19.1 VISÃO GERAL

19,2 REGULAR

19.3 FORTIFICADO

20 MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS, POR FAIXA DE PREÇO, 2018-2032 (MILHÕES DE USD)

20.1 VISÃO GERAL

20,2 MASSA

20.3 PREMIUM

20.4 LUXO

21 MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS, POR ALEGAÇÃO, 2018-2032 (MILHÕES DE USD)

21.1 VISÃO GERAL

21,2 REGULAR

21.3 SEM GLÚTEN

21,4 SEM NOZES

21,5 SEM SOJA

21.6 SEM CONSERVANTES ARTIFICIAIS E SEM CORANTES

21.7 OUTROS

22 MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS, POR TIPO DE EMBALAGEM, 2018-2032 (MILHÕES DE USD)

22.1 VISÃO GERAL

22,2 GARRAFAS

22.2.1 GARRAFAS, POR TIPO

22.2.1.1. VIDRO

22.2.1.2. PLÁSTICOS

22.2.1.3. OUTROS

22,3 CAN

22,4 PACOTES

22,5 OUTROS

23 MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS, POR TAMANHO DE EMBALAGEM, 2018-2032 (MILHÕES DE USD)

23.1 VISÃO GERAL

23,2 MENOS DE 100 ML

23,3 100 a 250 ml

23,4 250 a 500 ml

23,5 500 A 750 ML

23,6 750 a 1000 ml

23,7 MAIS DE 1000 ML

24 MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MILHÕES DE USD)

24.1 VISÃO GERAL

24.2 VAREJISTAS COM LOJAS FÍSICAS

24.2.1 VAREJISTAS DE ALIMENTOS

24.2.2 VAREJISTAS DE ALIMENTOS MODERNOS

24.2.3 LOJAS DE CONVENIÊNCIA

24.2.4 LOJAS DE DESCONTO

24.2.5 VAREJISTAS DA ÁREA EXTERNA

24.2.6 HIPERMERCADOS/ SUPERMERCADOS

24.2.7 MERCEARIAS TRADICIONAIS

24.2.8 MERCEARIAS DE PEQUENO PORTE INDEPENDENTES

24.2.9 OUTROS

24.3 VAREJISTAS NÃO FÍSICOS

24.3.1 ONLINE

24.3.1.1. SITES DE PROPRIEDADE DA EMPRESA

24.3.1.2. SITES DE COMÉRCIO ELETRÔNICO

24.3.2 MÁQUINA DE VENDA AUTOMÁTICA

25 MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS, POR REGIÃO, 2018-2032 (MILHÕES DE USD) (VOLUME DE MERCADO)

MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

25.1 AMÉRICA DO NORTE

25.1.1 EUA

25.1.2 CANADÁ

25.1.3 MÉXICO

25.2 EUROPA

25.2.1 ALEMANHA

25.2.2 Reino Unido

25.2.3 ITÁLIA

25.2.4 FRANÇA

25.2.5 ESPANHA

25.2.6 SUÍÇA

25.2.7 PAÍSES BAIXOS

25.2.8 BÉLGICA

25.2.9 RÚSSIA

25.2.10 DINAMARCA

25.2.11 SUÉCIA

25.2.12 POLÔNIA

25.2.13 TURQUIA

25.2.14 RESTO DA EUROPA

25.3 ÁSIA-PACÍFICO

25.3.1 JAPÃO

25.3.2 CHINA

25.3.3 COREIA DO SUL

25.3.4 ÍNDIA

25.3.5 AUSTRÁLIA

25.3.6 CINGAPURA

25.3.7 TAILÂNDIA

25.3.8 INDONÉSIA

25.3.9 MALÁSIA

25.3.10 FILIPINAS

25.3.11 NOVA ZELÂNDIA

25.3.12 VIETNÃ

25.3.13 RESTO DA ÁSIA-PACÍFICO

25.4 AMÉRICA DO SUL

25.4.1 BRASIL

25.4.2 ARGENTINA

25.4.3 RESTO DA AMÉRICA DO SUL

25.5 ORIENTE MÉDIO E ÁFRICA

25.5.1 ÁFRICA DO SUL

25.5.2 Emirados Árabes Unidos

25.5.3 ARÁBIA SAUDITA

25.5.4 OMÃ

25.5.5 CATAR

25.5.6 KUWAIT

25.5.7 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

26 MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS, PANORAMA DAS EMPRESAS

26.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

26.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

26.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

26.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

26.5 FUSÕES E AQUISIÇÕES

26.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

26.7 EXPANSÕES E PARCERIAS

26.8 ALTERAÇÕES REGULAMENTARES

27. MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS: ANÁLISE SWOT E DBMR

28 PERFIS DE EMPRESAS DO MERCADO GLOBAL DE BEBIDAS À BASE DE PLANTAS

28.1 DANONE SA

28.1.1 VISÃO GERAL DA EMPRESA

28.1.2 ANÁLISE DE RECEITAS

28.1.3 PORTFÓLIO DE PRODUTOS

28.1.4 DESENVOLVIMENTOS RECENTES

28.2 OATLY, INC.

28.2.1 VISÃO GERAL DA EMPRESA

28.2.2 ANÁLISE DE RECEITAS

28.2.3 PORTFÓLIO DE PRODUTOS

28.2.4 DESENVOLVIMENTOS RECENTES

28.3 O GRUPO CELESTIAL HAIN, INC.

28.3.1 VISÃO GERAL DA EMPRESA

28.3.2 ANÁLISE DE RECEITAS

28.3.3 PORTFÓLIO DE PRODUTOS

28.3.4 DESENVOLVIMENTOS RECENTES

28.4 SANITARIUM HEALTH FOOD COMPANY

28.4.1 VISÃO GERAL DA EMPRESA

28.4.2 ANÁLISE DE RECEITAS

28.4.3 PORTFÓLIO DE PRODUTOS

28.4.4 DESENVOLVIMENTOS RECENTES

28.5 CALIFIA FARMS, LLC

28.5.1 VISÃO GERAL DA EMPRESA

28.5.2 ANÁLISE DE RECEITAS

28.5.3 PORTFÓLIO DE PRODUTOS

28.5.4 DESENVOLVIMENTOS RECENTES

28.6 A COMPANHIA HERSHEY

28.6.1 VISÃO GERAL DA EMPRESA

28.6.2 ANÁLISE DE RECEITAS

28.6.3 PORTFÓLIO DE PRODUTOS

28.6.4 DESENVOLVIMENTOS RECENTES

28.7 ALIMENTOS SIMPLES

28.7.1 VISÃO GERAL DA EMPRESA

28.7.2 ANÁLISE DE RECEITAS

28.7.3 PORTFÓLIO DE PRODUTOS

28.7.4 DESENVOLVIMENTOS RECENTES

28.8 YEO HIAP SENG LTD. (ORGANIZAÇÃO DO EXTREMO ORIENTE)

28.8.1 VISÃO GERAL DA EMPRESA

28.8.2 ANÁLISE DE RECEITAS

28.8.3 PORTFÓLIO DE PRODUTOS

28.8.4 DESENVOLVIMENTOS RECENTES

28.9 PACIFIC FOODS (ADQUIRIDA PELA CAMPBELL SOUP COMPANY)

28.9.1 VISÃO GERAL DA EMPRESA

28.9.2 ANÁLISE DE RECEITAS

28.9.3 PORTFÓLIO DE PRODUTOS

28.9.4 DESENVOLVIMENTOS RECENTES

28.1 SOMENTE A TERRA

28.10.1 VISÃO GERAL DA EMPRESA

28.10.2 ANÁLISE DE RECEITAS

28.10.3 PORTFÓLIO DE PRODUTOS

28.10.4 DESENVOLVIMENTOS RECENTES

28.11 AXELUM RESOURCES CORP

28.11.1 VISÃO GERAL DA EMPRESA

28.11.2 ANÁLISE DE RECEITAS

28.11.3 PORTFÓLIO DE PRODUTOS

28.11.4 DESENVOLVIMENTOS RECENTES

28.12 MCCORMICK & COMPANY, INC

28.12.1 VISÃO GERAL DA EMPRESA

28.12.2 ANÁLISE DE RECEITAS

28.12.3 PORTFÓLIO DE PRODUTOS

28.12.4 DESENVOLVIMENTOS RECENTES

28.13 NESTLÉ SA

28.13.1 VISÃO GERAL DA EMPRESA

28.13.2 ANÁLISE DE RECEITAS

28.13.3 PORTFÓLIO DE PRODUTOS

28.13.4 DESENVOLVIMENTOS RECENTES

28.14 CHOBANI GLOBAL HOLDINGS LLC

28.14.1 VISÃO GERAL DA EMPRESA

28.14.2 ANÁLISE DE RECEITAS

28.14.3 PORTFÓLIO DE PRODUTOS

28.14.4 DESENVOLVIMENTOS RECENTES

28.15 SUNOPTA

28.15.1 VISÃO GERAL DA EMPRESA

28.15.2 ANÁLISE DE RECEITAS

28.15.3 PORTFÓLIO DE PRODUTOS

28.15.4 DESENVOLVIMENTOS RECENTES

28.16 MOOALA BRANDS, LLC.

28.16.1 VISÃO GERAL DA EMPRESA

28.16.2 ANÁLISE DE RECEITAS

28.16.3 PORTFÓLIO DE PRODUTOS

28.16.4 DESENVOLVIMENTOS RECENTES

28.17 ELMHURST

28.17.1 VISÃO GERAL DA EMPRESA

28.17.2 ANÁLISE DE RECEITAS

28.17.3 PORTFÓLIO DE PRODUTOS

28.17.4 DESENVOLVIMENTOS RECENTES

28.18 KIKKOMAN CORPORATION

28.18.1 VISÃO GERAL DA EMPRESA

28.18.2 ANÁLISE DE RECEITAS

28.18.3 PORTFÓLIO DE PRODUTOS

28.18.4 DESENVOLVIMENTOS RECENTES

28.19 RIPPLE FOODS

28.19.1 VISÃO GERAL DA EMPRESA

28.19.2 ANÁLISE DE RECEITAS

28.19.3 PORTFÓLIO DE PRODUTOS

28.19.4 DESENVOLVIMENTOS RECENTES

28.2 A COMPANHIA COCA-COLA

28.20.1 VISÃO GERAL DA EMPRESA

28.20.2 ANÁLISE DE RECEITAS

28.20.3 PORTFÓLIO DE PRODUTOS

28.20.4 DESENVOLVIMENTOS RECENTES

28.21 GRUPO INTERNACIONAL BORGES

28.21.1 VISÃO GERAL DA EMPRESA

28.21.2 ANÁLISE DE RECEITAS

28.21.3 PORTFÓLIO DE PRODUTOS

28.21.4 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

29 RELATÓRIOS RELACIONADOS

30 CONCLUSÃO

31 QUESTIONÁRIO

32 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.