Global Poliomyelitis Vaccine Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

905.07 Billion

USD

1,340.26 Billion

2025

2033

USD

905.07 Billion

USD

1,340.26 Billion

2025

2033

| 2026 –2033 | |

| USD 905.07 Billion | |

| USD 1,340.26 Billion | |

| % | |

|

Segmentação do mercado global de vacinas contra a poliomielite, por tipo de vacina (vacina inativada contra a poliomielite (IPV) e vacina oral contra a poliomielite (OPV)), usuários finais (hospitais, assistência domiciliar, clínicas especializadas e outros), canal de distribuição (farmácia hospitalar, farmácia online e farmácia de varejo) - Tendências e previsões do setor até 2033

Tamanho do mercado de vacinas contra a poliomielite

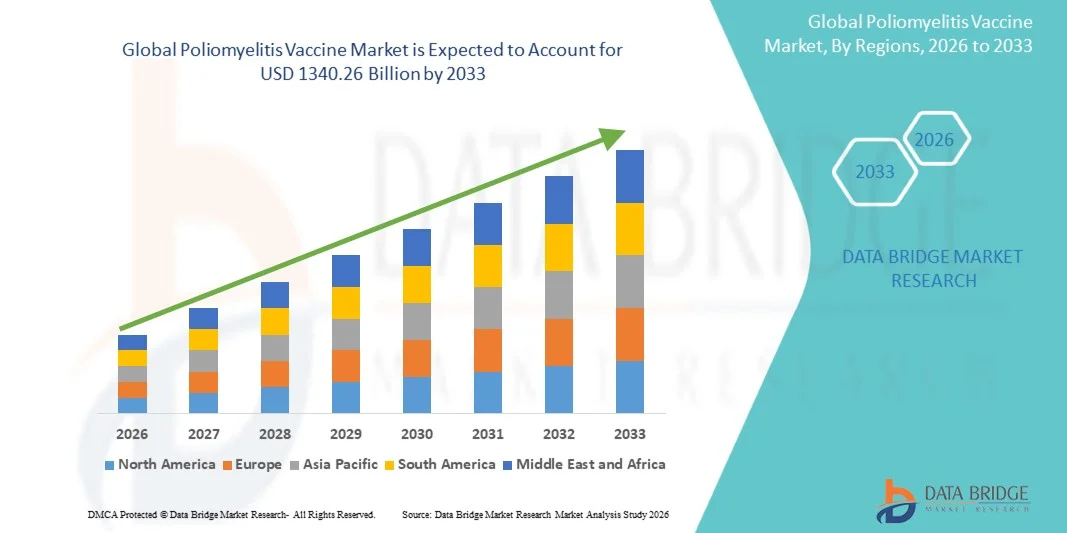

- O mercado global de vacinas contra a poliomielite foi avaliado em US$ 905,07 bilhões em 2025 e deverá atingir US$ 1340,26 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,03% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento das iniciativas globais de imunização, pelos crescentes esforços governamentais e de ONGs para erradicar a poliomielite e pelos avanços contínuos no desenvolvimento de vacinas e nos sistemas de distribuição, o que leva a uma maior adoção de vacinas contra a poliomielite tanto em regiões desenvolvidas quanto em desenvolvimento.

- Além disso, a crescente conscientização sobre cuidados preventivos de saúde, a expansão dos programas de vacinação e o forte apoio de organizações internacionais de saúde estão consolidando as vacinas contra a poliomielite como ferramentas essenciais na prevenção da doença. Esses fatores estão acelerando a adesão às vacinas contra a poliomielite, impulsionando significativamente o crescimento do mercado.

Análise do mercado de vacinas contra a poliomielite

- As vacinas contra a poliomielite, essenciais para a prevenção da doença, desempenham um papel crucial nas iniciativas globais de saúde pública voltadas para a erradicação da poliomielite, apoiadas por programas de imunização em larga escala e avanços contínuos nas formulações e métodos de administração de vacinas.

- O aumento da procura por vacinas contra a poliomielite deve-se principalmente ao forte apoio governamental, às campanhas globais de vacinação, à crescente consciencialização sobre cuidados de saúde preventivos e aos esforços de organizações internacionais para eliminar a poliomielite em todo o mundo.

- A América do Norte dominou o mercado de vacinas contra a poliomielite, com a maior participação na receita, de 34,7% em 2025, impulsionada por programas de imunização bem estabelecidos, infraestrutura de saúde avançada e cobertura vacinal consistente em toda a população.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de vacinas contra a poliomielite durante o período de previsão, impulsionada pela sua grande população, pelo aumento das iniciativas governamentais, pela melhoria do acesso aos cuidados de saúde e pelas campanhas de vacinação em curso nas economias emergentes.

- O segmento de IPV dominou a maior fatia de receita do mercado, com 48,6% em 2025, impulsionado por seu perfil de segurança consolidado e pela recomendação de autoridades globais de saúde para imunização de rotina.

Escopo do relatório e segmentação do mercado de vacinas contra a poliomielite

|

Atributos |

Principais informações de mercado sobre a vacina contra a poliomielite |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Sanofi (França) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de vacinas contra a poliomielite

“ Expansão dos Programas Globais de Imunização e Iniciativas de Conscientização ”

- Uma tendência significativa no mercado global de vacinas contra a poliomielite é a intensificação das campanhas de imunização em massa, impulsionadas por governos, agências globais de saúde e organizações sem fins lucrativos. Iniciativas como a Iniciativa Global de Erradicação da Poliomielite (GPEI) estão expandindo a cobertura vacinal em regiões com taxas de imunização historicamente baixas.

- A integração das vacinas contra a poliomielite nos calendários de vacinação infantil de rotina está aumentando, garantindo proteção consistente desde o nascimento.

- Por exemplo, o programa Mission Indradhanush da Índia alcançou com sucesso mais de 90% das crianças menores de cinco anos por meio de campanhas de vacinação porta a porta, reduzindo significativamente os casos de poliomielite.

- Public-private partnerships are playing a crucial role in distributing vaccines in remote and underserved areas, enhancing accessibility and equitable coverage

- Awareness campaigns conducted through schools, healthcare facilities, and media platforms are educating parents and communities about the critical need for vaccination, reducing the risk of poliovirus outbreaks

- Technological advancements in vaccine formulations, such as fractional-dose IPV and combination vaccines, are making vaccination easier, safer, and more acceptable, further encouraging adoption

- Cross-border vaccination drives during humanitarian crises and refugee movements are becoming more common, reflecting a trend toward collaborative global health approaches

Poliomyelitis Vaccine Market Dynamics

Driver

“Global Efforts for Polio Eradication and Strengthening Healthcare Infrastructure”

- The persistent threat of poliovirus outbreaks in certain regions has accelerated the demand for vaccines, making immunization a top public health priority. Governments and international health organizations are heavily investing in vaccination drives to eliminate the disease entirely

- Increasing funding and support from organizations such as Gavi, the Vaccine Alliance, UNICEF, and WHO have facilitated the supply of vaccines at subsidized rates for low- and middle-income countries

- For instance, in 2024, Gavi provided over 10 million doses of the inactivated poliovirus vaccine (IPV) to Afghanistan and Pakistan, ensuring uninterrupted immunization even in conflict-affected areas

- Rising awareness among caregivers about vaccine-preventable diseases, coupled with improved healthcare education programs, is driving higher compliance with vaccination schedules

- Expansion of healthcare infrastructure, including the development of immunization centers, mobile vaccination units, and trained medical personnel, supports efficient vaccine delivery even in remote regions

- Strategic collaborations between vaccine manufacturers and global health agencies are ensuring timely supply, affordability, and availability of polio vaccines

- The increasing focus on technological innovations, including better cold-chain management and vaccine storage solutions, ensures vaccine efficacy during distribution and administration, which strengthens confidence in immunization programs

- Governments are offering incentives and outreach programs for vaccination coverage, such as linking routine immunization with maternal and child healthcare services, which further boosts uptake

Restraint/Challenge

“Vaccine Hesitancy, Logistical Barriers, and Funding Limitations”

- Vaccine hesitancy driven by misinformation, cultural misconceptions, religious beliefs, or fear of side effects remains a major barrier in some regions, preventing complete immunization coverage

- High costs associated with vaccine production, distribution, storage, and administration, especially in remote or conflict-affected areas, pose logistical challenges for healthcare authorities

- For instance, during the 2022 polio vaccination drive in parts of Sub-Saharan Africa, high transportation costs and cold-chain maintenance challenges delayed vaccine deliveries in several rural districts

- Maintaining a reliable cold-chain infrastructure is critical for vaccine efficacy, yet disruptions due to power shortages or transportation challenges can compromise vaccine potency

- Political instability, conflict zones, and displaced populations make it difficult to conduct mass vaccination campaigns, leaving pockets of the population vulnerable to outbreaks

- Limited availability of trained healthcare personnel in rural or underserved areas further hampers timely vaccine administration and coverage

- Global funding fluctuations can affect the supply of vaccines in low-income countries, creating uncertainty for vaccination programs

- Overcoming these barriers requires coordinated strategies, including community engagement, localized awareness campaigns, mobile vaccination units, and financial support from international organizations

Poliomyelitis Vaccine Market Scope

The market is segmented on the basis of vaccine type, end-users, and distribution channel.

• By Vaccine Type

On the basis of vaccine type, the Poliomyelitis Vaccine market is segmented into Polio Vaccine (IPV) and Oral Polio Vaccine (OPV). The IPV segment dominated the largest market revenue share of 48.6% in 2025, driven by its established safety profile and recommendation by global health authorities for routine immunization. IPV provides inactivated virus protection, reducing the risk of vaccine-derived poliovirus cases. Widespread adoption in national immunization programs across developed and emerging markets supports market dominance. Healthcare providers prefer IPV for its injectable form, which ensures controlled dosage and effective immunity. Increasing awareness about vaccine safety and efficacy contributes to higher uptake. Continuous government campaigns and NGO initiatives further drive coverage. Availability in public and private healthcare facilities strengthens accessibility. Increasing birth rates in developing regions boost demand. Pharmaceutical manufacturers continue to invest in IPV production capacity. Strong regulatory support ensures sustained supply. Clinical evidence confirming long-term immunity reinforces physician confidence. Overall, IPV’s robust safety and effectiveness profile solidifies its leading position in the market.

Espera-se que o segmento da VOP (Vacina Oral contra a Poliomielite) apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 15,2%, entre 2026 e 2033, impulsionado pela facilidade de administração e adequação a campanhas de vacinação em massa. A administração oral da VOP simplifica a distribuição em áreas remotas ou com recursos limitados. Iniciativas globais, como a Iniciativa Global de Erradicação da Poliomielite, promovem campanhas de VOP em larga escala. A capacidade de induzir imunidade coletiva (imunidade de rebanho) apoia seu uso disseminado. O baixo custo e a facilidade de armazenamento da VOP incentivam sua adoção em países em desenvolvimento. A vacinação governamental impulsiona o aumento da cobertura em crianças menores de cinco anos. Pesquisas em andamento concentram-se em formulações de VOP mais seguras para minimizar eventos adversos raros. A resposta rápida de imunização em cenários de surto favorece a utilização da VOP. A integração com os calendários de vacinação infantil de rotina garante uma demanda consistente. ONGs e organizações internacionais de saúde facilitam a distribuição e a conscientização. O crescimento populacional em regiões de alto risco impulsiona ainda mais a demanda. A conveniência e a escalabilidade da administração da VOP a posicionam como o segmento de crescimento mais rápido.

• Por usuários finais

Com base nos usuários finais, o mercado de vacinas contra a poliomielite é segmentado em hospitais, atendimento domiciliar, clínicas especializadas e outros. O segmento de hospitais representou a maior participação na receita do mercado, com 53,8% em 2025, impulsionado pela presença de profissionais de saúde qualificados e instalações bem equipadas para a administração de vacinas. Os hospitais servem como centros primários para programas de imunização infantil. A disponibilidade de infraestrutura de cadeia de frio garante o armazenamento e o manuseio seguros das vacinas. Os programas de vacinação apoiados pelo governo geralmente operam por meio de hospitais, aumentando a utilização. O alto fluxo de pacientes permite uma distribuição eficiente das vacinas. Os hospitais participam de campanhas de imunização em massa em áreas de alto risco. A forte coordenação com as autoridades de saúde pública garante a adesão aos calendários de vacinação. O aumento das internações hospitalares para atendimento pediátrico também contribui para o crescimento do segmento. A imunização em ambiente hospitalar aumenta a confiança e a adesão dos pacientes. O acesso a pessoal treinado aumenta a segurança durante a administração da vacina. As políticas governamentais favorecem a imunização em ambiente hospitalar para o registro e monitoramento de dados. A integração tecnológica nos hospitais permite o rastreamento preciso da cobertura vacinal. De forma geral, os hospitais continuam sendo o segmento de usuários finais dominante no mercado.

O segmento de atendimento domiciliar deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,7%, entre 2026 e 2033, impulsionado pela crescente tendência de vacinação em casa e pela conveniência para o paciente. Os pais preferem cada vez mais os serviços de imunização domiciliar para bebês e crianças pequenas. A disponibilidade de kits de vacinação portáteis facilita a prestação de serviços de atendimento domiciliar. A crescente adoção de plataformas de telemedicina permite o agendamento e o monitoramento remotos. A conveniência e a redução dos custos de deslocamento incentivam a vacinação em casa. ONGs e prestadores de serviços privados estão expandindo o alcance do atendimento domiciliar. Campanhas de conscientização enfatizam a segurança e a eficácia das vacinas administradas em casa. A crescente demanda em áreas suburbanas e rurais impulsiona a expansão do mercado. A integração com os serviços de saúde pediátricos promove a continuidade do atendimento. Soluções de atendimento domiciliar com boa relação custo-benefício impulsionam ainda mais a adoção. O crescimento populacional em áreas carentes aumenta o alcance potencial. No geral, as tendências de atendimento centrado no paciente contribuem para o rápido crescimento do segmento.

• Por canal de distribuição

Com base no canal de distribuição, o mercado de vacinas contra a poliomielite é segmentado em farmácias hospitalares, farmácias online e farmácias de varejo. O segmento de farmácias hospitalares detinha a maior participação na receita de mercado, com 50,4% em 2025, impulsionado pela integração dos serviços de vacinação em instalações de saúde. Os pacientes geralmente recebem as vacinas diretamente das farmácias hospitalares após consultas pediátricas. As farmácias hospitalares garantem a manutenção adequada da cadeia de frio para preservar a potência da vacina. Programas de imunização financiados pelo governo frequentemente fornecem vacinas por meio de farmácias hospitalares. A alta confiabilidade e a supervisão profissional tornam as farmácias hospitalares a escolha preferida dos pais. Os farmacêuticos hospitalares apoiam a educação do paciente e a adesão aos calendários de vacinação. Contratos de fornecimento regulares com os fabricantes garantem disponibilidade consistente. Os hospitais facilitam o rastreamento e o relatório da cobertura vacinal. A resposta a emergências para o controle de surtos favorece a distribuição por farmácias hospitalares. Equipes experientes gerenciam o manuseio e o armazenamento de acordo com as normas. A expansão das redes hospitalares fortalece a cobertura geográfica. No geral, as farmácias hospitalares dominam o segmento de distribuição de vacinas.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 17,9%, entre 2026 e 2033, impulsionado pela crescente digitalização e pela preferência cada vez maior dos consumidores pela entrega em domicílio. As farmácias online oferecem acesso conveniente a vacinas, especialmente em áreas urbanas e semiurbanas. A integração com plataformas de telemedicina facilita o agendamento e a consulta remota. Preços competitivos e modelos de assinatura atraem mais usuários. Soluções aprimoradas de logística e cadeia de frio garantem a entrega segura. A crescente conscientização sobre soluções de saúde digital acelera a adoção. Parcerias entre fabricantes e plataformas online expandem o alcance. Estilos de vida agitados e tendências induzidas pela pandemia favorecem a aquisição de vacinas online. Os marcos regulatórios estão cada vez mais apoiando as operações de farmácias online. A expansão do comércio eletrônico na área da saúde facilita uma penetração mais ampla. Conveniência, acessibilidade e engajamento digital fazem das farmácias online o canal de distribuição de crescimento mais rápido.

Análise Regional do Mercado de Vacinas contra a Poliomielite

- A América do Norte dominou o mercado de vacinas contra a poliomielite, com a maior participação na receita, de 34,7% em 2025, impulsionada por programas de imunização bem estabelecidos, infraestrutura de saúde avançada e cobertura vacinal consistente em toda a população.

- Por exemplo, em 2024, as campanhas nacionais de vacinação de reforço do CDC alcançaram com sucesso mais de 95% das crianças menores de cinco anos, garantindo alta cobertura vacinal mesmo em áreas carentes. Os consumidores da região valorizam muito o acesso oportuno à vacinação, formulações avançadas de vacinas e calendários de imunização apoiados pelo governo.

- Essa ampla adoção é ainda reforçada pela alta conscientização sobre a prevenção da poliomielite, por políticas de saúde pública robustas e por redes de saúde sólidas, estabelecendo a vacinação contra a poliomielite como uma medida preventiva crucial tanto em comunidades urbanas quanto rurais.

Análise do Mercado de Vacinas contra a Poliomielite nos EUA

O mercado de vacinas contra a poliomielite nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado por programas abrangentes de imunização, ampla infraestrutura de saúde e alta adesão da população. As iniciativas governamentais, como a vacinação infantil de rotina e a obrigatoriedade da vacinação para ingresso escolar, garantem ainda mais a ampla cobertura vacinal. Por exemplo, em 2025, mais de 97% das crianças de 1 a 4 anos receberam pelo menos três doses da vacina inativada contra a poliomielite (VIP), o que reflete a forte eficácia do programa. O mercado americano continua a crescer devido à priorização da segurança das vacinas, ao aumento da conscientização pública e à integração de métodos inovadores de administração, como vacinas combinadas e programas de alcance a populações de difícil acesso.

Análise do Mercado Europeu de Vacinas contra a Poliomielite

The Europe poliomyelitis vaccine market is projected to grow steadily throughout the forecast period, driven by strong public health frameworks, mandatory vaccination policies, and high public awareness. Urbanization, cross-border vaccination programs, and continuous monitoring for polio outbreaks further support vaccine adoption. For instance, the European Union’s coordinated vaccination campaigns in 2024 achieved over 95% coverage across member states, significantly reducing polio incidence. The region shows substantial growth across residential and institutional healthcare setups, with emphasis on booster programs and combination vaccines.

U.K. Poliomyelitis Vaccine Market Insight

The U.K. poliomyelitis vaccine market is expected to expand at a notable CAGR during the forecast period, fueled by government immunization drives, strong NHS support, and rising public awareness of preventive healthcare. For example, the U.K.’s “Catch-Up Polio Immunization Program” in 2024 successfully targeted unvaccinated children and vulnerable groups, raising overall coverage to 96%. Increasing concerns about imported polio cases, alongside the country’s robust e-health infrastructure, are also driving market growth.

Germany Poliomyelitis Vaccine Market Insight

The Germany poliomyelitis vaccine market is projected to grow steadily, supported by stringent vaccination policies, a well-developed healthcare system, and active public health campaigns. For instance, Germany’s federal immunization program in 2024 administered over 1.2 million IPV doses, ensuring high coverage among children and at-risk populations. Rising awareness about polio prevention, combined with the adoption of combination vaccines, continues to drive market expansion.

Asia-Pacific Poliomyelitis Vaccine Market Insight

The Asia-Pacific poliomyelitis vaccine market is poised to grow at the fastest CAGR during the forecast period, driven by a large population base, increasing government initiatives, improving healthcare access, and ongoing vaccination drives in emerging economies. For example, India’s Pulse Polio Campaign in 2025 reached over 250 million children, highlighting the scale of immunization efforts in the region. Urbanization, rising disposable incomes, and improved cold chain infrastructure are enhancing vaccine accessibility, while public awareness campaigns are boosting acceptance and coverage.

Japan Poliomyelitis Vaccine Market Insight

The Japan poliomyelitis vaccine market is gaining momentum due to strong government vaccination programs, rapid urbanization, and high healthcare awareness. For instance, Japan’s routine childhood immunization program in 2024 achieved over 98% coverage for IPV doses among children under five. The country emphasizes booster doses and combination vaccines, ensuring sustained protection. Aging populations and increasing focus on preventive healthcare are further contributing to market growth.

China Poliomyelitis Vaccine Market Insight

The China poliomyelitis vaccine market accounted for the largest revenue share in Asia Pacific in 2025, attributed to the country’s expanding population, government-led immunization campaigns, and improving healthcare infrastructure. For example, China’s National Immunization Program in 2025 successfully vaccinated over 99% of children under five with IPV, demonstrating high compliance. Rapid urbanization, the expansion of cold chain networks, and ongoing public awareness programs continue to drive adoption in residential, school, and community healthcare settings.

Poliomyelitis Vaccine Market Share

The Poliomyelitis Vaccine industry is primarily led by well-established companies, including:

• Sanofi (France)

• GSK (U.K.)

• Pfizer (U.S.)

• Bharat Biotech (India)

• Serum Institute of India (India)

• Merck & Co. (U.S.)

• Bio Farma (Indonesia)

• Chiron Behring Vaccines (Italy)

• Baxter International (U.S.)

• Novartis (Switzerland)

• Panacea Biotec (India)

• Biological E. Limited (India)

• China National Pharmaceutical Group (Sinopharm) (China)

• Walvax Biotechnology (China)

• Indian Immunologicals (India)

• Valneva SE (France)

• Takeda Pharmaceutical Company (Japan)

• GlaxoSmithKline Biologicals (U.K.)

• Vabiotech (Vietnam)

• Incepta Vaccine Ltd. (Bangladesh)

Latest Developments in Global Poliomyelitis Vaccine Market

- In March 2022, the World Health Organization (WHO) reaffirmed global immunization strategies recommending that all children receive at least three doses of inactivated polio vaccine (IPV) or a combination of IPV and oral polio vaccine (OPV) as part of routine immunization programs to sustain high immunity levels and support poliomyelitis eradication efforts worldwide

- In December 2023, the Global Polio Eradication Initiative (GPEI) reported critical progress in routine immunization campaigns and outbreak responses, highlighting increased vaccination coverage in endemic and high-risk countries, with intensified efforts to interrupt wild poliovirus transmission and enhance supplementary immunization activities through 2024

- In March 2025, market analyses projected that the global polio vaccine market would expand at a CAGR of approximately 5.0% from 2024 to 2034, driven by increased demand for both oral polio vaccines (OPV) and inactivated polio vaccines (IPV), as governments and international partners continue to scale up immunization programs

- In February 2025, UNICEF’s supply update for inactivated polio vaccine (IPV) confirmed improved supply availability and a more diversified supplier base of WHO‑prequalified IPV products, strengthening routine immunization schedules in over 125 countries and supporting global eradication goals

- In February 2026, the World Health Organization (WHO) prequalified an additional novel oral polio vaccine type 2 (nOPV2) manufactured by Biological E. Limited, strengthening global outbreak response capacity by expanding the pool of quality‑assured vaccines designed to be genetically more stable and reduce the risk of vaccine‑derived poliovirus emergence

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.