Global Polycystic Ovary Syndrome Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.13 Billion

USD

6.10 Billion

2025

2033

USD

4.13 Billion

USD

6.10 Billion

2025

2033

| 2026 –2033 | |

| USD 4.13 Billion | |

| USD 6.10 Billion | |

| % | |

|

Segmentação do mercado global da síndrome dos ovários policísticos, condição (menstruação irregular, excesso de andrógenos, ovários policísticos e outras), complicação (infertilidade, síndrome metabólica, apneia do sono, câncer de endométrio, depressão e outras), diagnóstico (exame físico, exame pélvico, ultrassonografia, exames de sangue e outros), tratamento (medicamentos, cirurgia e outros), via de administração (oral, parenteral, implantes e outras), usuários finais (hospitais, atendimento domiciliar, clínicas especializadas e outros), canal de distribuição (farmácia hospitalar, farmácia online e farmácia de varejo) - Tendências e previsões do setor até 2033

Tamanho do mercado da síndrome dos ovários policísticos

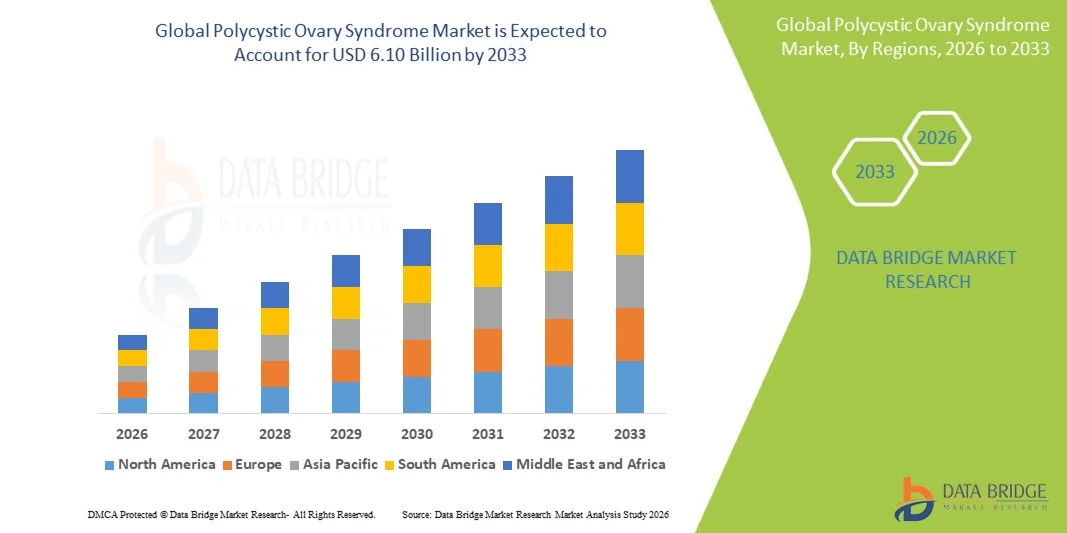

- O mercado global da síndrome dos ovários policísticos foi avaliado em US$ 4,13 bilhões em 2025 e deverá atingir US$ 6,10 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios hormonais e metabólicos entre as mulheres, pelo aumento dos casos de obesidade e resistência à insulina e pela maior conscientização sobre o diagnóstico precoce e o tratamento da Síndrome dos Ovários Policísticos (SOP), o que leva a uma maior adoção de soluções de diagnóstico e tratamento na saúde da mulher.

- Além disso, a crescente demanda por terapias eficazes de longo prazo para o tratamento da SOP, os avanços em medicamentos para regulação hormonal, as intervenções baseadas no estilo de vida e o foco cada vez maior na saúde reprodutiva estão consolidando o tratamento da SOP como um componente essencial dos cuidados endócrinos e de fertilidade. Esses fatores convergentes estão acelerando a adoção de soluções para a Síndrome dos Ovários Policísticos, impulsionando significativamente o crescimento do setor.

Análise de mercado da síndrome dos ovários policísticos

- As soluções para o tratamento da Síndrome dos Ovários Policísticos (SOP), incluindo terapias hormonais, agentes sensibilizadores de insulina e intervenções baseadas no estilo de vida, são componentes cada vez mais vitais dos sistemas modernos de saúde da mulher devido à sua eficácia na regulação do desequilíbrio hormonal, na melhoria da saúde metabólica e no suporte aos resultados de fertilidade.

- A crescente demanda por soluções para a SOP (Síndrome dos Ovários Policísticos) é impulsionada principalmente pela prevalência cada vez maior de distúrbios hormonais e metabólicos entre as mulheres, pelo aumento das taxas de obesidade, pelo estilo de vida sedentário, pelos crescentes níveis de estresse e pela maior conscientização sobre o diagnóstico precoce e o tratamento a longo prazo.

- A América do Norte dominou o mercado da síndrome dos ovários policísticos, com a maior participação na receita, de 38,7% em 2025, impulsionada por uma infraestrutura de saúde avançada, altas taxas de diagnóstico, forte conscientização sobre distúrbios de saúde feminina e ampla disponibilidade de cuidados especializados em endocrinologia e fertilidade.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de síndrome dos ovários policísticos (SOP) durante o período de previsão, devido à crescente prevalência da SOP, à melhoria do acesso aos cuidados de saúde, ao aumento da conscientização e aos crescentes investimentos em serviços de saúde para mulheres.

- O segmento de medicamentos dominou a maior fatia da receita de mercado, com cerca de 57,6% em 2025, impulsionado pelo uso generalizado de terapias hormonais e medicamentos sensibilizadores de insulina. A crescente preferência por tratamentos não invasivos está sustentando a demanda.

Escopo do relatório e segmentação do mercado de síndrome dos ovários policísticos

|

Atributos |

Principais informações de mercado sobre a síndrome dos ovários policísticos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado da síndrome dos ovários policísticos

“Advancements in Personalized and Hormonal Management-Based PCOS Care”

- A significant and accelerating trend in the global Polycystic Ovary Syndrome (PCOS) market is the increasing shift toward personalized and hormone-focused treatment approaches, supported by advancements in reproductive endocrinology, metabolic profiling, and patient-specific therapeutic planning

- For instance, the growing use of detailed hormonal assessments such as androgen level testing, insulin resistance evaluation, and ovarian ultrasound-based diagnostics is enabling clinicians to design more targeted and effective treatment strategies for PCOS patients

- Integration of advanced diagnostic techniques is improving early detection of PCOS-related complications such as infertility, irregular menstruation, and metabolic disorders

- Rising awareness among women regarding PCOS symptoms and long-term health impacts is further driving early diagnosis and treatment adoption

- This shift toward individualized and precision-based care is significantly improving treatment outcomes and enhancing quality of life for patients

Polycystic Ovary Syndrome Market Dynamics

Driver

“Rising Prevalence of Hormonal Imbalance and Lifestyle-Related Disorders”

- The increasing prevalence of hormonal imbalance disorders, particularly Polycystic Ovary Syndrome (PCOS), is a major driver of the PCOS market globally, especially among women of reproductive age

- For instance, growing diagnosis rates of PCOS in urban populations are being linked to rising obesity, sedentary lifestyles, stress, and dietary changes, leading to higher demand for hormonal therapy and fertility management treatments

- In addition, increasing awareness about reproductive health and early screening programs is resulting in higher detection rates of PCOS cases

- The rising incidence of infertility associated with PCOS is further driving demand for specialized treatments such as ovulation induction and hormonal regulation therapies

- Expanding access to gynecological and endocrinology healthcare services is also supporting market growth across both developed and emerging economies

Restraint/Challenge

“Complex Disease Management and Long-Term Treatment Burden”

- The chronic and complex nature of Polycystic Ovary Syndrome (PCOS), which often requires long-term hormonal management, lifestyle modification, and continuous monitoring, remains a key challenge for the market

- For instance, many patients require prolonged treatment cycles involving hormonal therapy, insulin-sensitizing drugs, and fertility interventions, which can reduce treatment adherence over time

- In addition, variability in symptoms and severity across patients makes standardized treatment approaches difficult, often delaying optimal clinical outcomes

- Limited awareness in certain regions leads to underdiagnosis or late diagnosis, further complicating disease management

- The psychological burden associated with PCOS, including anxiety, infertility stress, and body image concerns, also affects patient compliance

- Addressing these challenges through improved awareness, early diagnosis programs, and more effective long-term management strategies will be critical for sustained market growth

Polycystic Ovary Syndrome Market Scope

The market is segmented on the basis of gland, hormones, diagnosis, treatment, route of administration, end-users, and distribution channel.

• By Condition

On the basis of condition, the Polycystic Ovary Syndrome market is segmented into irregular periods, excess androgen, polycystic ovaries, and others. The irregular periods segment dominated the largest market revenue share of around 41.5% in 2025, driven by its role as the most common and earliest symptom of PCOS. Increasing prevalence of hormonal imbalance among reproductive-age women is supporting demand. Rising awareness about menstrual irregularities is improving early diagnosis rates. Expanding access to gynecological consultations is strengthening detection. Growing obesity and sedentary lifestyles are increasing hormonal disruptions. Rising stress levels are further contributing to menstrual dysfunction. Increasing routine health screening is improving identification. Expanding women’s health programs are boosting awareness. Improved diagnostic capabilities are supporting clinical accuracy. Growing focus on reproductive health is strengthening market growth. Rising fertility concerns are increasing medical consultations. Increasing endocrine disorder prevalence is further supporting dominance.

The excess androgen segment is expected to witness the fastest CAGR of around 8.7% from 2026 to 2033, driven by increasing diagnosis of hyperandrogenism symptoms such as acne and hirsutism. Growing awareness of cosmetic and hormonal effects is boosting consultations. Expanding endocrine testing adoption is improving diagnosis rates. Rising clinical focus on androgen imbalance is supporting early detection. Increasing research into hormonal regulation therapies is strengthening innovation. Growing demand for targeted PCOS treatment is boosting adoption. Expanding fertility-related hormonal screening is supporting identification. Rising awareness campaigns on PCOS symptoms are improving diagnosis. Increasing healthcare access in emerging regions is supporting growth. Expanding use of hormone profiling tests is enhancing accuracy. Growing physician awareness is improving treatment pathways. Rising patient willingness for early treatment is further accelerating growth.

• By Complication

On the basis of complication, the Polycystic Ovary Syndrome market is segmented into infertility, metabolic syndrome, sleep apnea, endometrial cancer, depression, and others. The infertility segment dominated the largest market revenue share of around 46.9% in 2025, driven by PCOS being one of the leading causes of anovulatory infertility globally. Rising delayed pregnancies are further increasing infertility burden. Growing demand for assisted reproductive technologies is supporting treatment adoption. Increasing awareness of fertility issues is improving diagnosis rates. Expanding fertility clinic infrastructure is enhancing access. Rising hormonal imbalance cases are increasing ovulation disorders. Growing emotional and social impact of infertility is driving consultations. Increasing use of IVF and ICSI is supporting treatment demand. Expanding insurance coverage for fertility care is improving affordability. Rising clinical focus on reproductive endocrinology is strengthening outcomes. Growing awareness campaigns are improving early intervention. Increasing lifestyle-related disorders are further boosting prevalence.

The metabolic syndrome segment is expected to witness the fastest CAGR of around 9.2% from 2026 to 2033, driven by rising obesity, insulin resistance, and cardiovascular risks associated with PCOS. Increasing sedentary lifestyles are accelerating metabolic complications. Growing awareness of long-term health risks is supporting early diagnosis. Expanding preventive healthcare screening is improving detection rates. Rising focus on lifestyle management is boosting intervention. Increasing research into metabolic-PCOS linkage is supporting innovation. Growing use of insulin-sensitizing therapies is enhancing treatment adoption. Expanding awareness of diabetes risk is strengthening diagnosis. Rising healthcare expenditure is supporting management. Increasing clinical guidelines for metabolic health are improving care. Growing patient awareness is boosting screening rates. Expanding obesity prevalence is further driving segment growth.

• By Diagnosis

Com base no diagnóstico, o mercado da Síndrome dos Ovários Policísticos (SOP) é segmentado em exame físico, exame pélvico, ultrassonografia, exames de sangue e outros. O segmento de exames de sangue detinha a maior participação na receita de mercado, com cerca de 44,3% em 2025, impulsionado por sua eficácia na identificação de desequilíbrios hormonais, incluindo os níveis de andrógenos e insulina. O aumento da triagem hormonal de rotina está impulsionando a demanda. A crescente conscientização sobre distúrbios endócrinos está contribuindo para a adesão ao diagnóstico. A expansão das redes de laboratórios de diagnóstico está melhorando a acessibilidade. A crescente preferência dos médicos pela confirmação bioquímica está fortalecendo o uso. O aumento dos exames preventivos de saúde está favorecendo a detecção precoce. A crescente acessibilidade aos exames de sangue está impulsionando a adoção. A expansão da infraestrutura de saúde está melhorando a capacidade de testagem. O aumento das avaliações de fertilidade está elevando a demanda. O uso crescente de painéis hormonais está melhorando a precisão. A crescente conscientização sobre distúrbios de saúde reprodutiva está incentivando a triagem. A expansão da cobertura de planos de saúde está aumentando a acessibilidade.

Espera-se que o segmento de ultrassonografia apresente a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 8,8%, de 2026 a 2033, impulsionado por sua capacidade de detectar cistos ovarianos e anormalidades estruturais. O uso crescente de exames de imagem não invasivos está favorecendo a adoção. A demanda crescente por avaliação ovariana precoce está impulsionando o uso. A expansão da tecnologia de ultrassom em clínicas está melhorando a acessibilidade. A crescente conscientização sobre exames de imagem reprodutivos está impulsionando o crescimento. O aumento das avaliações de fertilidade está impulsionando a demanda por ultrassonografia. A preferência crescente por métodos diagnósticos seguros está fortalecendo a adoção. A expansão da infraestrutura de clínicas ginecológicas está melhorando o acesso. A crescente conscientização clínica sobre a morfologia ovariana está auxiliando no diagnóstico. O aumento do monitoramento da saúde materna está impulsionando o uso. Os avanços tecnológicos crescentes em sistemas de imagem estão melhorando a precisão.

• Por tratamento

Com base no tratamento, o mercado da Síndrome dos Ovários Policísticos (SOP) é segmentado em medicamentos, cirurgia e outros. O segmento de medicamentos dominou a maior participação na receita do mercado, com cerca de 57,6% em 2025, impulsionado pelo uso generalizado de terapias hormonais e medicamentos sensibilizadores de insulina. A crescente preferência por tratamentos não invasivos está sustentando a demanda. A prevalência crescente da SOP está aumentando as prescrições. A maior disponibilidade de medicamentos genéricos está melhorando a acessibilidade. A crescente conscientização sobre o tratamento precoce está fortalecendo a adesão. A preferência crescente dos médicos pelo tratamento farmacológico está apoiando o uso. As tendências crescentes de tratamento ambulatorial estão aumentando o acesso. A expansão da inovação farmacêutica está melhorando a eficácia dos medicamentos. As crescentes necessidades de tratamento a longo prazo estão sustentando a demanda. O aumento dos gastos com saúde da mulher está impulsionando o crescimento. A crescente conscientização sobre a terapia hormonal está melhorando a adesão. A expansão do tratamento na atenção primária está fortalecendo a distribuição.

Espera-se que o segmento de cirurgia apresente a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 8,3%, de 2026 a 2033, impulsionado pela crescente adoção da perfuração ovariana laparoscópica em casos de SOP (Síndrome dos Ovários Policísticos) resistente. O aumento dos casos de infertilidade resistente a medicamentos está justificando a intervenção cirúrgica. Os avanços crescentes em procedimentos minimamente invasivos estão melhorando os resultados. A expansão dos centros de fertilidade está aumentando a acessibilidade. A crescente conscientização sobre a restauração cirúrgica da fertilidade está impulsionando a demanda. As taxas de sucesso crescentes dos procedimentos estão fortalecendo a adoção. A crescente recomendação médica de opções cirúrgicas está apoiando o uso. A expansão da infraestrutura hospitalar está melhorando o acesso. O aumento da incidência de infertilidade está aumentando a necessidade de cirurgias. Os avanços tecnológicos crescentes em ferramentas laparoscópicas estão aumentando a precisão.

• Por via administrativa

Com base na via de administração, o mercado da Síndrome dos Ovários Policísticos (SOP) é segmentado em oral, parenteral, implantes e outras. O segmento oral detinha a maior participação na receita de mercado, com cerca de 43,8% em 2025, impulsionado pela conveniência e pelo uso generalizado de contraceptivos orais e reguladores hormonais. O aumento do tratamento ambulatorial está favorecendo a adoção. A expansão da disponibilidade em farmácias está melhorando o acesso. A crescente preferência das pacientes por terapias autoadministradas está impulsionando a demanda. A crescente conscientização sobre o controle do equilíbrio hormonal está fortalecendo o uso. A maior acessibilidade a medicamentos orais está contribuindo para o crescimento. A expansão das prescrições na atenção primária está ampliando o alcance. As crescentes necessidades de tratamento a longo prazo estão impulsionando o uso. A crescente aceitação da terapia oral está favorecendo a adesão. A maior disponibilidade de medicamentos genéricos está melhorando a acessibilidade. A maior conscientização sobre saúde está impulsionando a adesão.

Espera-se que o segmento parenteral apresente a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 7,9%, de 2026 a 2033, impulsionado pela maior eficácia dos tratamentos hormonais injetáveis em ambientes clínicos controlados. O aumento do uso em tratamentos de fertilidade está sustentando o crescimento. A crescente adoção em procedimentos de reprodução assistida está impulsionando a demanda. A expansão da administração hospitalar está melhorando o acesso. A crescente preferência clínica por dosagem precisa está fortalecendo a adoção. O aumento dos procedimentos de fertilização in vitro (FIV) está sustentando o uso. A expansão dos protocolos de tratamento endócrino está impulsionando a demanda. A crescente conscientização sobre os benefícios da terapia injetável está melhorando a aceitação. A crescente preferência dos médicos está sustentando o uso. O aumento das taxas de sucesso em tratamentos de fertilidade está fortalecendo o crescimento.

• Por usuários finais

Com base nos usuários finais, o mercado da Síndrome dos Ovários Policísticos (SOP) é segmentado em hospitais, atendimento domiciliar, clínicas especializadas e outros. O segmento de hospitais dominou a maior participação na receita do mercado, com cerca de 50,8% em 2025, impulsionado pelo alto fluxo de pacientes para diagnóstico e tratamento da infertilidade. Os hospitais oferecem infraestrutura diagnóstica avançada e atendimento especializado. A crescente prevalência da SOP está aumentando as internações. O aumento dos investimentos em saúde está melhorando a capacidade de atendimento. A maior disponibilidade de ginecologistas está contribuindo para a qualidade do tratamento. A crescente cobertura de planos de saúde está impulsionando as visitas aos hospitais. A maior conscientização sobre distúrbios reprodutivos está aumentando as consultas. A expansão das instalações laboratoriais está melhorando o diagnóstico. O aumento dos casos encaminhados está fortalecendo a dependência hospitalar. O uso crescente de exames de imagem avançados está auxiliando na detecção. A expansão dos programas governamentais de saúde está melhorando o acesso.

Espera-se que o segmento de clínicas especializadas apresente a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 8,4%, de 2026 a 2033, impulsionado pela crescente preferência por tratamentos focados e personalizados para a síndrome dos ovários policísticos (SOP). A expansão de clínicas de fertilidade e endocrinologia está sustentando esse crescimento. A crescente demanda por atendimento ambulatorial está impulsionando a adoção. A maior conscientização sobre tratamentos minimamente invasivos está fortalecendo essa preferência. O aumento no número de centros de fertilização in vitro (FIV) e tratamentos de fertilidade está contribuindo para a expansão. A crescente preferência dos pacientes por atendimento especializado está melhorando a adoção. A expansão da infraestrutura de saúde urbana está ampliando o acesso. As crescentes taxas de sucesso em clínicas especializadas estão aumentando a confiança. O aumento do turismo médico está impulsionando o crescimento. A maior acessibilidade em comparação aos hospitais está impulsionando a demanda.

• Por canal de distribuição

Com base no canal de distribuição, o mercado da Síndrome dos Ovários Policísticos (SOP) é segmentado em farmácias hospitalares, farmácias online e farmácias de varejo. O segmento de farmácias de varejo detinha a maior participação na receita de mercado, com cerca de 45,6% em 2025, impulsionado pelo fácil acesso a medicamentos hormonais e terapias de suporte sem receita. Redes de farmácias robustas garantem ampla disponibilidade. O aumento das prescrições de ginecologistas está impulsionando as vendas. A crescente demanda por tratamento de longo prazo da SOP está sustentando o uso. A maior disponibilidade de medicamentos genéricos está melhorando a acessibilidade. A crescente conscientização sobre saúde hormonal está fortalecendo a demanda. O aumento do tratamento ambulatorial está aumentando a dependência das farmácias. A expansão do acesso a farmácias em áreas rurais está melhorando o alcance. O crescente tratamento de doenças crônicas está sustentando uma demanda estável. A crescente preferência dos pacientes por conveniência está fortalecendo a adoção.

The online pharmacy segment is expected to witness the fastest CAGR of around 9.4% from 2026 to 2033, driven by digital healthcare adoption and e-prescription growth. Increasing telemedicine consultations are boosting online prescriptions. Rising convenience and privacy concerns are supporting adoption. Expanding e-commerce healthcare platforms are improving access. Growing smartphone penetration is strengthening usage. Competitive pricing and home delivery are attracting patients. Increasing digital payment systems are supporting transactions. Expanding healthcare digitization is improving accessibility. Rising trust in online pharmacies is boosting adoption. Increasing awareness of online drug availability is driving growth.

Polycystic Ovary Syndrome Market Regional Analysis

- North America dominated the polycystic ovary syndrome market with the largest revenue share of 38.7% in 2025, driven by advanced healthcare infrastructure, high diagnosis rates, strong awareness of women’s health disorders, and widespread availability of specialized endocrine and fertility care

- Patients in the region benefit from early screening programs, strong access to gynecologists and endocrinologists, and high adoption of advanced diagnostic and treatment solutions for hormonal imbalance disorders

- This widespread adoption is further supported by well-established healthcare systems, high healthcare expenditure, and strong availability of fertility and hormonal disorder management services, establishing North America as a leading region in PCOS care and treatment adoption

U.S. Polycystic Ovary Syndrome Market Insight

The U.S. polycystic ovary syndrome market captured the largest revenue share within North America in 2025, driven by high prevalence of PCOS and strong access to advanced reproductive and endocrine healthcare services. Increasing awareness of hormonal imbalance disorders among women is leading to higher diagnosis rates and early intervention. Patients are increasingly opting for hormonal therapies, lifestyle management programs, and fertility treatments such as ovulation induction. In addition, strong presence of specialized fertility clinics and continuous advancements in reproductive endocrinology are further supporting market growth.

Europe Polycystic Ovary Syndrome Market Insight

The Europe polycystic ovary syndrome market is projected to expand at a substantial CAGR throughout the forecast period, driven by increasing prevalence of hormonal disorders and strong healthcare infrastructure across major countries. Rising awareness of women’s reproductive health and improved access to diagnostic services are supporting early detection of PCOS cases. In addition, well-established public healthcare systems and increasing availability of fertility treatments are contributing to market growth. The region is also witnessing growing adoption of lifestyle and pharmacological management approaches for PCOS.

U.K. Polycystic Ovary Syndrome Market Insight

The U.K. polycystic ovary syndrome market is anticipated to grow at a steady CAGR during the forecast period, supported by rising awareness of PCOS and increasing demand for hormonal disorder management. Patients are increasingly seeking early diagnosis due to growing understanding of long-term complications such as infertility and metabolic disorders. The presence of a strong public healthcare system and access to specialist consultations is improving treatment accessibility. In addition, lifestyle modification programs and hormonal therapies are widely adopted for PCOS management.

Germany Polycystic Ovary Syndrome Market Insight

The Germany polycystic ovary syndrome market is expected to expand at a considerable CAGR during the forecast period, driven by advanced healthcare infrastructure and strong focus on women’s health. Increasing diagnosis rates of PCOS due to improved screening and awareness programs are supporting market growth. Germany’s emphasis on precision medicine and evidence-based treatment approaches is further improving patient outcomes. In addition, availability of specialized endocrinology and gynecology services is strengthening disease management.

Asia Pacifica Polycystic Ovary Syndrome Market Insight

Asia-Pacific polycystic ovary syndrome market is expected to be the fastest growing region in the Polycystic Ovary Syndrome market during the forecast period due to rising prevalence of PCOS, improving healthcare access, increasing awareness, and growing investments in women’s health services. Rapid urbanization, lifestyle changes, and rising obesity rates in countries such as China, India, and Japan are further contributing to higher incidence of PCOS and demand for treatment solutions. Government initiatives and expanding healthcare infrastructure focused on maternal and reproductive health are also supporting strong regional market growth

Japan Polycystic Ovary Syndrome Market Insight

The Japan polycystic ovary syndrome market is gaining steady momentum due to increasing awareness of hormonal disorders and strong healthcare infrastructure. Rising diagnosis of PCOS among women of reproductive age is driving demand for early intervention and treatment. The country’s aging population and delayed pregnancy trends are also contributing to higher fertility-related complications. In addition, access to advanced diagnostic tools and specialist care is improving treatment outcomes.

China Polycystic Ovary Syndrome Market Insight

The China polycystic ovary syndrome market accounted for the largest revenue share in Asia-Pacific in 2025, supported by a large patient population, rising awareness of women’s health issues, and expanding healthcare infrastructure. Increasing diagnosis of hormonal imbalance disorders and growing demand for fertility treatments are driving market growth. In addition, rapid urbanization, lifestyle changes, and improved access to gynecological care are further strengthening adoption of PCOS management therapies across the country.

Polycystic Ovary Syndrome Market Share

The Polycystic Ovary Syndrome industry is primarily led by well-established companies, including:

- AbbVie Inc. (U.S.)

- Bayer AG (Germany)

- Merck & Co., Inc. (U.S.)

- Pfizer Inc. (U.S.)

- Novartis AG (Switzerland)

- Sanofi S.A. (France)

- Teva Pharmaceutical Industries Ltd (Israel)

- Sun Pharmaceutical Industries Ltd. (India)

- Cipla Ltd. (India)

- Dr. Reddy’s Laboratories Ltd. (India)

- Lupin Limited (India)

- Zydus Lifesciences Ltd. (India)

- Ferring Pharmaceuticals (Switzerland)

- Organon & Co. (U.S.)

- CooperSurgical Inc. (U.S.)

- Vitrolife AB (Sweden)

- Bayer Zydus Pharma (India)

- Endo International plc (Ireland)

- Viatris Inc. (U.S.)

- Aspen Pharmacare Holdings (South Africa)

Latest Developments in Global Polycystic Ovary Syndrome Market

- In July 2025, health experts reported that weight-loss drugs such as GLP-1 receptor agonists may improve symptoms of polycystic ovary syndrome (PCOS) by addressing metabolic dysfunction and hormonal imbalance, offering a potential new adjunct to traditional PCOS treatment. This reflects emerging clinical interest in broader therapeutic options for PCOS beyond lifestyle and hormone therapies

- In December 2025, analysis of U.S. patient records showed a dramatic increase in the use of GLP-1 weight-loss drugs (e.g., semaglutide and tirzepatide) among women with PCOS, rising more than sevenfold since 2021, indicating shifting real-world treatment patterns linked to metabolic and hormonal symptom management

- In September 2025, a UK parliamentary report highlighted systemic failures in the diagnosis and treatment of PCOS, with many women waiting years for diagnosis and lacking adequate post-diagnosis support, prompting calls for urgent healthcare reforms to improve PCOS care pathways

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.