Global Polyethylene Terephthalate Pet Foam Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

434.78 Million

USD

747.03 Million

2025

2033

USD

434.78 Million

USD

747.03 Million

2025

2033

| 2026 –2033 | |

| USD 434.78 Million | |

| USD 747.03 Million | |

| % | |

|

Segmentação do mercado global de espuma de tereftalato de polietileno (PET), por matéria-prima (PET virgem e PET reciclado), finalidade (espuma de PET de baixa densidade e espuma de PET de alta densidade), setor de uso final (energia eólica, automotivo, aeroespacial e defesa, marítimo, construção civil, embalagens e outros) - Tendências e previsões do setor até 2033

Tamanho do mercado de espuma de tereftalato de polietileno (PET)

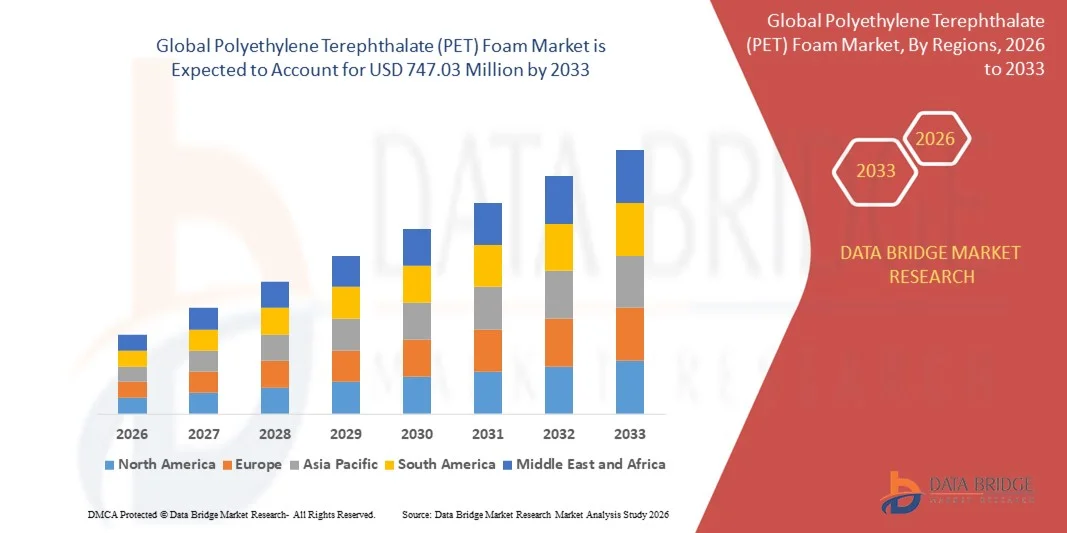

- O mercado global de espuma de tereftalato de polietileno (PET) foi avaliado em US$ 434,78 milhões em 2025 e deverá atingir US$ 747,03 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de materiais de núcleo leves e de alto desempenho em aplicações de energia eólica, automotiva, naval e de construção, onde a espuma de PET oferece um equilíbrio ideal entre resistência, durabilidade e reciclabilidade.

- Além disso, o crescente foco em sustentabilidade, redução de peso e soluções compostas com boa relação custo-benefício está posicionando a espuma de PET como uma alternativa preferencial aos materiais de núcleo tradicionais, acelerando sua penetração em aplicações estruturais e de isolamento e contribuindo significativamente para o crescimento geral do mercado.

Análise do mercado de espuma de tereftalato de polietileno (PET)

- A espuma de tereftalato de polietileno (PET), utilizada como material de núcleo estrutural em compósitos tipo sanduíche, tornou-se um componente essencial em pás de turbinas eólicas modernas, estruturas automotivas, embarcações marítimas e materiais de construção devido à sua elevada relação resistência/peso, resistência à fadiga e estabilidade à umidade.

- A crescente demanda por espuma de tereftalato de polietileno (PET) é impulsionada principalmente pela rápida expansão de projetos de energia renovável, pela ênfase crescente em materiais leves para maior eficiência de combustível e redução de emissões, e pela adoção cada vez maior de materiais recicláveis e ambientalmente responsáveis em diversas aplicações industriais.

- A região Ásia-Pacífico dominou o mercado de espuma de tereftalato de polietileno (PET) com uma participação de cerca de 35% em 2025, devido à rápida expansão das instalações de energia eólica, ao crescimento da indústria automobilística e à crescente adoção de materiais compósitos leves.

- Prevê-se que a América do Norte seja a região de crescimento mais rápido no mercado de espuma de tereftalato de polietileno (PET) durante o período de previsão, devido ao aumento da capacidade de geração de energia eólica, ao crescente uso de materiais leves nos setores automotivo e aeroespacial e à forte ênfase em compósitos recicláveis.

- O segmento de Polietileno Tereftalato (PET) virgem dominou o mercado com uma participação de 62,5% em 2025, devido à sua resistência mecânica superior, qualidade consistente e desempenho confiável em aplicações estruturais de alta carga. Os fabricantes preferem a espuma de Polietileno Tereftalato (PET) virgem para aplicações em energia eólica, aeroespacial e naval devido ao seu comportamento previsível sob tensão e durabilidade a longo prazo. Sua maior pureza garante melhor adesão com resinas e compósitos, o que é fundamental para aplicações críticas em termos de segurança. A disponibilidade de graus padronizados reforça ainda mais sua dominância em projetos industriais de grande escala.

Escopo do relatório e segmentação do mercado de espuma de tereftalato de polietileno (PET)

|

Atributos |

Análises de mercado essenciais da espuma de tereftalato de polietileno (PET) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de espuma de tereftalato de polietileno (PET)

Aumento do uso de materiais de núcleo de espuma PET recicláveis e sustentáveis

- Uma tendência significativa no mercado de espuma de tereftalato de polietileno (PET) é a crescente adoção de materiais de núcleo recicláveis e sustentáveis em indústrias com uso intensivo de compósitos, impulsionada por regulamentações ambientais cada vez mais rigorosas e metas de sustentabilidade corporativa. A espuma de PET está ganhando preferência em relação aos materiais de núcleo tradicionais devido à sua reciclabilidade, menor impacto ambiental e capacidade de atender aos requisitos de desempenho estrutural em aplicações exigentes.

- Por exemplo, a Gurit Holding AG expandiu seu portfólio de produtos de espuma PET reciclável para aplicações em energia eólica e marítima, apoiando os objetivos da economia circular e, ao mesmo tempo, mantendo a resistência mecânica e a durabilidade. Essas iniciativas reforçam a posição da espuma PET como uma alternativa sustentável em estruturas compostas de grande escala.

- O setor de energia eólica está integrando cada vez mais núcleos de espuma PET em pás de turbinas, à medida que os fabricantes buscam materiais que ofereçam sustentabilidade ao longo do ciclo de vida sem comprometer a resistência à fadiga. Essa tendência está fortalecendo a adoção da espuma PET em projetos eólicos onshore e offshore.

- Os fabricantes de automóveis também estão incorporando espuma PET reciclável em componentes leves de veículos para apoiar as metas de redução de emissões e reciclagem ao final da vida útil. Isso está contribuindo para uma maior aceitação da espuma PET em aplicações de transporte.

- O setor da construção civil tem testemunhado um aumento no uso de espuma de PET para isolamento e painéis estruturais, onde as certificações de sustentabilidade e os padrões de eficiência energética estão se tornando fatores decisivos na compra. Isso está expandindo o uso de espuma de PET em projetos de construção sustentável.

- De modo geral, a crescente ênfase na sustentabilidade e na reciclabilidade em diversos setores está reforçando o papel da espuma de PET como um material de núcleo preparado para o futuro, apoiando a expansão do mercado a longo prazo.

Dinâmica do mercado de espuma de tereftalato de polietileno (PET)

Motorista

Crescente demanda por estruturas compostas leves e de alta resistência.

- A crescente demanda por materiais compósitos leves e de alta resistência nos setores de energia eólica, automotivo, aeroespacial e naval é um dos principais impulsionadores do mercado de espuma de PET. A espuma de PET oferece um equilíbrio ideal entre resistência mecânica, redução de peso e durabilidade, tornando-a adequada para estruturas sanduíche de suporte de carga.

- Por exemplo, a Toray Industries, Inc. utiliza soluções avançadas de espuma PET em aplicações de compósitos onde a redução de peso e o desempenho estrutural são críticos, particularmente em usos aeroespaciais e relacionados a transportes. Essa adoção destaca a crescente dependência da espuma PET em ambientes que exigem alto desempenho.

- No setor automotivo, os fabricantes estão adotando a espuma de PET para atingir os objetivos de redução de peso, que melhoram a eficiência de combustível e a autonomia dos veículos elétricos. A compatibilidade da espuma de PET com os processos de fabricação de compósitos aumenta seu apelo para componentes estruturais e semiestruturais.

- As indústrias naval e aeroespacial também impulsionam a demanda, visto que a espuma de PET oferece resistência à umidade, à fadiga e às condições operacionais severas. Essas vantagens de desempenho estão fortalecendo sua adoção em aplicações de alto valor agregado.

- A contínua tendência em direção à engenharia de compósitos leves em diversos setores reforça esse fator, posicionando a espuma de PET como um material essencial para atender às exigências modernas de projeto estrutural.

Restrição/Desafio

Altos custos de processamento e de fabricação inicial

- O mercado de espuma PET enfrenta desafios relacionados aos altos custos iniciais de processamento e fabricação, principalmente quando comparados aos materiais de núcleo convencionais. Requisitos avançados de processamento e integração de compósitos especializados aumentam as despesas gerais de produção para fabricantes e usuários finais.

- Por exemplo, a BASF SE destaca que a produção de espumas de PET de alto desempenho exige condições de processamento controladas e formulação precisa do material, o que aumenta os custos de capital e operacionais. Esses fatores de custo podem limitar a adoção em aplicações sensíveis a preços.

- A fabricação de espuma PET para uso estrutural envolve processos de alto consumo energético e rigorosos padrões de controle de qualidade para garantir densidade e desempenho mecânico consistentes. Esses requisitos aumentam a complexidade da produção e os custos operacionais.

- Os fabricantes de pequeno e médio porte podem enfrentar dificuldades para aumentar a produção de espuma de PET devido à necessidade de equipamentos especializados e mão de obra qualificada. Isso pode restringir a oferta e afetar a penetração no mercado em regiões emergentes.

- Consequentemente, os elevados custos iniciais continuam a ser um desafio crucial, exigindo que os fabricantes se concentrem na otimização de processos, em economias de escala e em avanços tecnológicos para melhorar a competitividade de custos, mantendo o desempenho do produto.

Escopo do mercado de espuma de tereftalato de polietileno (PET)

O mercado é segmentado com base na matéria-prima, na densidade desejada e no setor de uso final.

- Por matéria-prima

Com base na matéria-prima, o mercado de espuma de tereftalato de polietileno (PET) é segmentado em tereftalato de polietileno (PET) virgem e tereftalato de polietileno (PET) reciclado. O segmento de tereftalato de polietileno (PET) virgem dominou o mercado com a maior participação de receita, de 62,5% em 2025, impulsionado por sua resistência mecânica superior, qualidade consistente e desempenho confiável em aplicações estruturais de alta carga. Os fabricantes preferem a espuma de tereftalato de polietileno (PET) virgem para aplicações em energia eólica, aeroespacial e naval devido ao seu comportamento previsível sob tensão e durabilidade a longo prazo. Sua maior pureza garante melhor adesão com resinas e compósitos, o que é fundamental para aplicações críticas em termos de segurança. A disponibilidade de graus padronizados reforça ainda mais sua dominância em projetos industriais de grande escala.

O segmento de tereftalato de polietileno (PET) reciclado deverá registrar o crescimento mais rápido de 2026 a 2033, impulsionado pelo aumento das exigências de sustentabilidade e pelas iniciativas de economia circular em diversos setores da indústria. A crescente ênfase na redução da pegada de carbono está incentivando os usuários finais a adotarem a espuma de tereftalato de polietileno (PET) reciclado sem comprometer a integridade estrutural. Os avanços nas tecnologias de reciclagem estão melhorando a consistência do material, tornando o tereftalato de polietileno (PET) reciclado adequado para aplicações automotivas, de construção e de embalagens. As vantagens de custo em relação ao material virgem e o forte apoio regulatório estão acelerando a adoção em mercados emergentes e desenvolvidos.

- Por Target

Com base na densidade desejada, o mercado de espuma de tereftalato de polietileno (PET) é segmentado em espuma de PET de baixa densidade e espuma de PET de alta densidade. O segmento de espuma de PET de alta densidade representou a maior participação na receita em 2025, impulsionado por sua alta resistência à compressão, excelente resistência à fadiga e adequação para estruturas de suporte de carga. Este segmento é amplamente utilizado em pás de turbinas eólicas, cascos de embarcações e componentes aeroespaciais, onde a estabilidade estrutural e a longa vida útil são essenciais. Sua resistência à umidade e a produtos químicos aprimora ainda mais o desempenho em ambientes operacionais severos. A forte demanda dos setores de energia renovável e defesa continua a reforçar sua liderança de mercado.

Prevê-se que o segmento de espuma de tereftalato de polietileno de baixa densidade (PET) apresente o crescimento mais rápido durante o período de previsão, impulsionado pela crescente demanda por materiais leves em interiores automotivos, isolamento de edifícios e embalagens. A espuma de PET de baixa densidade oferece benefícios de redução de peso, mantendo propriedades adequadas de isolamento térmico e acústico. Sua facilidade de processamento e custo-benefício a tornam atraente para aplicações de alto volume. O foco crescente em edifícios com eficiência energética e no design de veículos leves está impulsionando a rápida expansão desse segmento.

- Por setor de uso final

Com base no setor de uso final, o mercado de espuma de tereftalato de polietileno (PET) é segmentado em energia eólica, automotivo, aeroespacial e defesa, naval, construção civil, embalagens e outros. O segmento de energia eólica dominou o mercado em 2025, impulsionado pelo uso extensivo de espuma de tereftalato de polietileno (PET) como material de núcleo em pás de turbinas eólicas. A espuma de tereftalato de polietileno (PET) oferece alta relação resistência/peso, resistência à fadiga e reciclabilidade, características essenciais para estruturas de turbinas grandes e duráveis. O aumento dos investimentos em projetos eólicos onshore e offshore em todo o mundo sustenta uma forte demanda. Sua compatibilidade com processos de fabricação automatizados também contribui para a ampla adoção nesse segmento.

Prevê-se que o segmento automotivo apresente o crescimento mais acelerado entre 2026 e 2033, impulsionado pela crescente demanda por veículos leves, econômicos e elétricos. A espuma de tereftalato de polietileno (PET) está ganhando espaço em componentes estruturais automotivos, interiores e compartimentos de baterias devido à sua resistência a impactos e estabilidade térmica. As montadoras estão utilizando cada vez mais a espuma de PET para atingir as metas de redução de emissões e aumentar a autonomia dos veículos. A inovação contínua no processamento da espuma e a flexibilidade de design estão acelerando sua penetração na indústria automotiva.

Análise Regional do Mercado de Espuma de Polietileno Tereftalato (PET)

- A região Ásia-Pacífico dominou o mercado de espuma de tereftalato de polietileno (PET) com a maior participação de receita, em torno de 35% em 2025, impulsionada pela rápida expansão das instalações de energia eólica, pelo crescimento da indústria automobilística e pela crescente adoção de materiais compósitos leves.

- A forte base industrial da região, a disponibilidade de matérias-primas com boa relação custo-benefício e os crescentes investimentos em projetos de energia renovável e infraestrutura estão impulsionando a demanda por espuma de PET.

- Políticas governamentais favoráveis, a expansão da capacidade de fabricação de compósitos e a rápida industrialização em economias em desenvolvimento estão impulsionando o consumo de espuma de PET em aplicações estruturais e de isolamento.

Análise do Mercado de Espuma de Polietileno Tereftalato (PET) na China

Em 2025, a China detinha a maior participação no mercado de espuma de tereftalato de polietileno (PET) da região Ásia-Pacífico, impulsionada por sua dominância na fabricação de turbinas eólicas, em grandes obras de construção e por sua ampla capacidade de produção de materiais compósitos. O forte foco do país na expansão de energias renováveis e em materiais leves para o transporte está sustentando a demanda. Além disso, cadeias de suprimentos bem desenvolvidas e capacidade de produção nacional reforçam a posição de liderança da China.

Análise do Mercado de Espuma de Polietileno Tereftalato (PET) na Índia

A Índia está testemunhando o crescimento mais rápido na região da Ásia-Pacífico, impulsionado pela expansão acelerada de projetos de energia eólica, pelo aumento da produção automotiva e pelo uso crescente de materiais leves na construção civil. Iniciativas governamentais de apoio à expansão da capacidade de energia renovável e ao desenvolvimento de infraestrutura estão fortalecendo a adoção da espuma de tereftalato de polietileno (PET). Os crescentes investimentos na fabricação nacional de compósitos contribuem ainda mais para o forte dinamismo do mercado.

Análise do Mercado Europeu de Espuma de Polietileno Tereftalato (PET)

O mercado europeu de espuma de tereftalato de polietileno (PET) está crescendo de forma constante, impulsionado por regulamentações rigorosas de sustentabilidade, alta adoção de materiais de núcleo recicláveis e forte demanda dos setores de energia eólica e automotivo. A região prioriza materiais leves, de alto desempenho e ambientalmente responsáveis para aplicações estruturais. O aumento dos investimentos em projetos de energia eólica offshore e veículos elétricos está sustentando o crescimento do mercado a longo prazo.

Análise do mercado de espuma de tereftalato de polietileno (PET) na Alemanha

O mercado alemão de espuma de tereftalato de polietileno (PET) é impulsionado por sua avançada indústria automotiva, forte infraestrutura de energia eólica e liderança em engenharia de compósitos. O foco do país no design de veículos leves, eficiência energética e materiais recicláveis está impulsionando o uso da espuma de PET. Fortes capacidades de P&D e colaboração industrial fortalecem ainda mais a adoção em diversos setores de uso final.

Análise do Mercado de Espuma de Polietileno Tereftalato (PET) no Reino Unido

O mercado do Reino Unido beneficia-se do crescimento dos projetos de energia eólica offshore, da crescente demanda por materiais de construção sustentáveis e da adoção cada vez maior de compósitos avançados. O foco em metas de energia renovável e em materiais estruturais leves está impulsionando a demanda por espuma de tereftalato de polietileno (PET). Os investimentos em aplicações marítimas e de energia eólica continuam a sustentar a expansão do mercado.

Análise do Mercado de Espuma de Polietileno Tereftalato (PET) na América do Norte

Prevê-se que a América do Norte apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionada pelo aumento da capacidade de energia eólica, pelo uso crescente de materiais leves nos setores automotivo e aeroespacial e pela forte ênfase em compósitos recicláveis. Os crescentes investimentos em infraestrutura de energia renovável e tecnologias avançadas de fabricação são os principais motores desse crescimento.

Análise do Mercado de Espuma de Polietileno Tereftalato (PET) nos EUA

Os EUA detiveram a maior participação no mercado de espuma de tereftalato de polietileno (PET) na América do Norte em 2025, impulsionados por significativas instalações de energia eólica, fortes indústrias aeroespacial e automotiva e alta demanda por materiais de núcleo estrutural. O foco em sustentabilidade, redução de peso e fabricação nacional de compósitos está acelerando a adoção da espuma de tereftalato de polietileno (PET). A presença de fabricantes consolidados e capacidades de produção avançadas fortalecem ainda mais a posição de liderança dos EUA.

Participação de mercado da espuma de tereftalato de polietileno (PET)

A indústria de espuma de tereftalato de polietileno (PET) é liderada principalmente por empresas consolidadas, incluindo:

- JSP Corporation (Japão)

- Armacell International SA (Luxemburgo)

- Dow Inc. (EUA)

- Zotefoams Plc (Reino Unido)

- Sealed Air Corporation (EUA)

- Carbon-Core Corp. (EUA)

- BASF SE (Alemanha)

- Corporação INOAC (Japão)

- Produtos de espuma de Wisconsin (EUA)

- Huntsman International LLC (EUA)

- Palziv Ltda. (Israel)

- Trecolan GmbH (Alemanha)

- Pregis LLC (EUA)

- Mitsui Chemicals America, Inc. (EUA)

- Corporação Kaneka (Japão)

- Toray Industries, Inc. (Japão)

- Gurit Holding AG (Suíça)

Últimos desenvolvimentos no mercado global de espuma de tereftalato de polietileno (PET)

- Em outubro de 2025, a 3M iniciou um programa de desenvolvimento colaborativo com as principais montadoras de automóveis para desenvolver soluções avançadas de espuma PET com o objetivo de melhorar o desempenho dos veículos e a eficiência de combustível. Essa colaboração está fortalecendo os canais de inovação no mercado de espuma PET, acelerando a adoção de materiais de núcleo leves em veículos de última geração. A parceria aprimora o posicionamento da 3M no mercado, alinhando sua expertise em materiais com as necessidades das montadoras, além de expandir o escopo de aplicação da espuma PET no setor automotivo.

- Em setembro de 2025, a SABIC lançou um novo portfólio de produtos de espuma PET sustentáveis, desenvolvidos para indústrias ambientalmente conscientes. Esse desenvolvimento reflete a crescente tendência do mercado em direção a materiais recicláveis e de baixo carbono, reforçando o papel da espuma PET como uma alternativa sustentável aos materiais de núcleo tradicionais. Ao atender à demanda por sustentabilidade, a SABIC aprimora sua diferenciação competitiva e apoia uma adoção mais ampla da espuma PET em aplicações de construção, transporte e industriais.

- Em agosto de 2025, a Toray Industries Inc. anunciou um grande investimento em uma nova fábrica de espuma PET para expandir sua capacidade de produção. Essa iniciativa visa atender diretamente à crescente demanda global, principalmente do setor aeroespacial, onde materiais leves e de alta resistência são essenciais. A expansão melhora a resiliência da cadeia de suprimentos e posiciona a Toray para conquistar uma fatia maior do mercado de aplicações de espuma PET de alto valor agregado.

- Em junho de 2025, a Armacell expandiu sua linha de espumas PET com graus de alto desempenho projetados para aplicações em energia eólica e marítimas. Esse desenvolvimento fortalece o mercado ao atender à necessidade de materiais de núcleo duráveis e resistentes à fadiga em grandes estruturas compostas. O portfólio ampliado permite que a Armacell aprofunde sua presença em projetos de energia renovável e nos segmentos marítimos de alto crescimento.

- Em abril de 2025, a Gurit Holding AG aprimorou suas capacidades de fabricação de espuma PET, modernizando as linhas de produção para melhorar a eficiência e a consistência do produto. Essa iniciativa estratégica visa atender à crescente demanda dos setores de energia eólica e transporte, ao mesmo tempo que reduz os custos de produção. A modernização reforça a capacidade da Gurit de fornecer espuma PET de alta qualidade em larga escala, contribuindo para uma maior competitividade em um mercado em rápida expansão.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.