Global Power Tools Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

40.50 Billion

USD

63.10 Billion

2024

2032

USD

40.50 Billion

USD

63.10 Billion

2024

2032

| 2025 –2032 | |

| USD 40.50 Billion | |

| USD 63.10 Billion | |

| % | |

|

Segmentação do mercado global de ferramentas elétricas, por tipo (serrar e cortar, furar e fixar, demolir, rotear, roteadores portáteis, pneumáticos, remoção de materiais, cabos e plugues elétricos, acessórios e outros), modo de operação (elétrico, combustível líquido, hidráulico, pneumático e acionado por pó), aplicação (concreto e construção, marcenaria, metalurgia, soldagem e outros), material (concreto, madeira/metal, tijolo/bloco, vidro e outros), usuário final (industrial/profissional e residencial), canal de vendas (vendas indiretas e vendas diretas) - tendências do setor e previsão até 2032

Tamanho do mercado de ferramentas elétricas

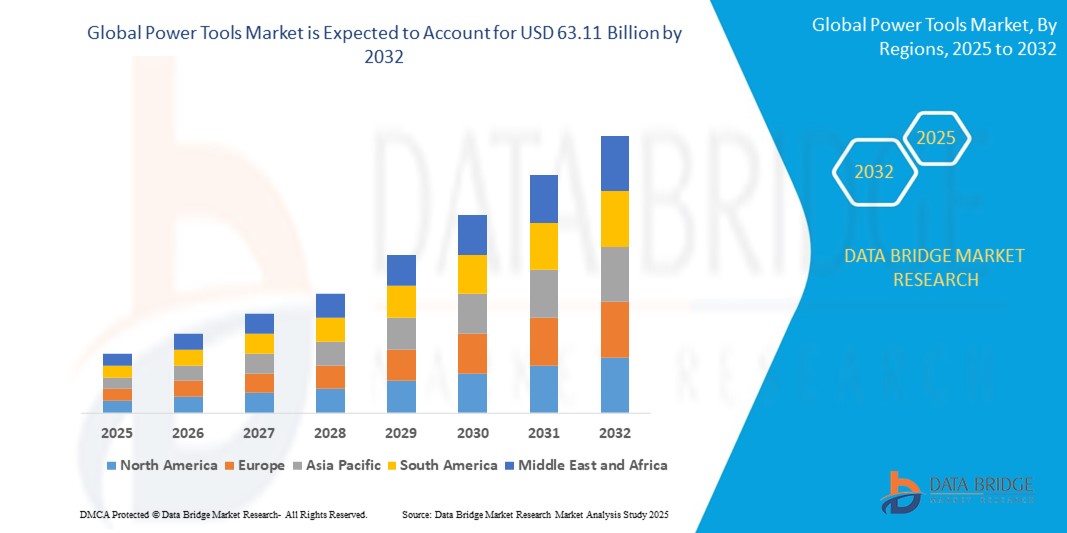

- O tamanho do mercado global de ferramentas elétricas foi avaliado em US$ 40,50 bilhões em 2024 e deve atingir US$ 63,11 bilhões até 2032 , com um CAGR de 5,70% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelo aumento das atividades de construção e desenvolvimento de infraestrutura nas economias emergentes e desenvolvidas, aumentando a demanda por ferramentas elétricas eficientes e de alto desempenho em aplicações residenciais, comerciais e industriais.

- Além disso, a crescente preferência do consumidor por ferramentas sem fio e alimentadas por bateria, juntamente com os avanços na tecnologia de motores sem escovas e baterias de íons de lítio, está acelerando a adoção de ferramentas elétricas modernas, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Ferramentas Elétricas

- Ferramentas elétricas, que permitem operações mecânicas como perfuração, corte, fixação e retificação, são cada vez mais vitais em aplicações de construção, fabricação, automotivas e "faça você mesmo" devido à sua alta eficiência, precisão e capacidade de reduzir o esforço manual em ambientes residenciais, comerciais e industriais.

- A crescente demanda por ferramentas elétricas é alimentada principalmente pela rápida urbanização, pela expansão de projetos de infraestrutura e pela crescente adoção de ferramentas sem fio e alimentadas por bateria, apoiadas por avanços nas tecnologias de motores e baterias.

- A região Ásia-Pacífico dominou o mercado de ferramentas elétricas com uma participação de 36,1% em 2024, devido à robusta industrialização, ao rápido desenvolvimento de infraestrutura e à expansão dos setores automotivo e de construção nas economias emergentes.

- Espera-se que a América do Norte seja a região de crescimento mais rápido no mercado de ferramentas elétricas durante o período previsto devido ao aumento da atividade de construção, ao aumento das reformas residenciais e à crescente adoção de ferramentas alimentadas por bateria em profissões.

- O segmento elétrico dominou o mercado, com uma participação de mercado de 66,5% em 2024, devido à sua ampla utilização em aplicações domésticas e profissionais. O domínio das ferramentas elétricas é apoiado por inovações em tecnologia sem fio, sistemas de bateria de íons de lítio e motores de alta eficiência energética, que proporcionam potência consistente e portabilidade. Sua facilidade de uso, manutenção reduzida e compatibilidade com sistemas de carregamento inteligentes as tornam a escolha preferida de diversos usuários finais.

Escopo do Relatório e Segmentação do Mercado de Ferramentas Elétricas

|

Atributos |

Principais insights do mercado de ferramentas elétricas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de ferramentas elétricas

“Crescente demanda por ferramentas elétricas no setor automotivo”

- Uma tendência significativa e crescente no mercado global de ferramentas elétricas é a crescente demanda do setor automotivo, onde precisão, eficiência e velocidade são cruciais nos processos de fabricação e montagem

- Por exemplo, ferramentas pneumáticas e elétricas sem fio são amplamente utilizadas para tarefas como fixação, perfuração e retificação durante a montagem e reparo de veículos. Empresas como Bosch e Stanley Black & Decker oferecem ferramentas avançadas com controle de torque, especificamente para aplicações automotivas.

- A integração de tecnologias inteligentes em ferramentas elétricas permite o monitoramento do desempenho e a precisão do torque em tempo real, aumentando a produtividade e reduzindo o erro humano nas linhas de produção. Por exemplo, as ferramentas inteligentes da Atlas Copco fornecem feedback de dados e alertas de manutenção preditiva, melhorando a eficiência operacional.

- As tendências de automação e eletrificação na indústria automotiva estão impulsionando a adoção de ferramentas elétricas programáveis e mais sofisticadas. Essas ferramentas proporcionam maior consistência em tarefas repetitivas e atendem a rigorosos padrões de segurança e qualidade.

- Esta crescente dependência de ferramentas de precisão na produção de veículos e serviços de pós-venda está a reformular as especificações das ferramentas e a levar os fabricantes a investir em inovação de ferramentas adaptadas às necessidades automóveis.

- A demanda por ferramentas elétricas eficientes, duráveis e ergonomicamente projetadas em linhas de montagem automotivas e postos de serviço está aumentando globalmente, especialmente à medida que a fabricação de veículos elétricos se expande e exige soluções de ferramentas mais especializadas.

Dinâmica do mercado de ferramentas elétricas

Motorista

“Avanços Tecnológicos Crescentes”

- A crescente incorporação de motores sem escovas, baterias de íons de lítio e recursos habilitados para IoT é um fator-chave que impulsiona o crescimento do mercado de ferramentas elétricas

- Por exemplo, os fabricantes estão introduzindo ferramentas com controle de torque aprimorado, conectividade sem fio e diagnósticos em tempo real, melhorando a eficiência e a segurança em ambientes industriais e profissionais.

- Inovações como a padronização da plataforma de baterias (por exemplo, AMPShare da Bosch e FLEXVOLT da DeWalt) estão permitindo que os usuários alimentem várias ferramentas com um único sistema de bateria, aumentando a conveniência e a produtividade

- Esses avanços também estão prolongando a vida útil da bateria, reduzindo o tempo de inatividade e permitindo que ferramentas sem fio alcancem o mesmo desempenho de suas equivalentes com fio, acelerando assim sua adoção em diversas aplicações. Ferramentas elétricas inteligentes integradas com Bluetooth e sistemas de monitoramento baseados em nuvem estão permitindo a manutenção preditiva, reduzindo falhas de ferramentas e interrupções operacionais.

- Essas melhorias tecnológicas estão aprimorando as capacidades das ferramentas e também estão alinhadas com a crescente necessidade de automação e integração digital nos setores de construção, manufatura e bricolage.

Escopo de mercado de ferramentas elétricas

O mercado é segmentado com base no tipo, modo de operação, aplicação, material, usuário final e canal de vendas.

• Por tipo

Com base no tipo, o mercado de ferramentas elétricas é segmentado em serras e cortes, furação e fixação, demolição, fresagem, roçadeiras portáteis, pneumáticas, remoção de materiais, cabos e plugues elétricos, acessórios e outros. O segmento de furação e fixação dominou a maior fatia da receita de mercado em 2024, impulsionado por sua ampla aplicação nos setores de construção, marcenaria e metalurgia. Essas ferramentas são essenciais para operações de montagem e reparo devido à sua versatilidade, alta precisão e disponibilidade em formatos compactos e sem fio que aumentam a mobilidade e a facilidade de uso. A crescente adoção de furadeiras e parafusadeiras alimentadas por bateria com motores sem escovas e recursos inteligentes, como ajuste de torque e proteção contra sobrecarga, continua a impulsionar sua demanda em ambientes residenciais e industriais.

Prevê-se que o segmento de serras e cortes apresentará a maior taxa de crescimento entre 2025 e 2032, devido ao aumento das atividades de construção e infraestrutura, onde ferramentas de corte eficientes são essenciais para o processamento preciso e rápido de materiais. Os avanços tecnológicos no design das lâminas e na eficiência dos motores, juntamente com o uso crescente em projetos do tipo "faça você mesmo" (DIY) e reformas, estão acelerando a adoção de serras elétricas e equipamentos de corte avançados.

• Por modo de operação

Com base no modo de operação, o mercado é segmentado em ferramentas elétricas, de combustível líquido, hidráulicas, pneumáticas e acionadas por pó. O segmento elétrico deteve a maior participação de mercado, com 66,5% da receita em 2024, devido à sua ampla utilização em aplicações para consumidores e profissionais. O domínio das ferramentas elétricas é apoiado por inovações em tecnologia sem fio, sistemas de bateria de íons de lítio e motores com eficiência energética, que proporcionam potência consistente e portabilidade. Sua facilidade de uso, manutenção reduzida e compatibilidade com sistemas de carregamento inteligentes as tornam a escolha preferida de diversos usuários finais.

O segmento pneumático deverá registrar o CAGR mais rápido entre 2025 e 2032, principalmente devido à sua alta relação potência-peso, custo-benefício para tarefas repetitivas e adequação a ambientes industriais pesados. Ferramentas pneumáticas são cada vez mais utilizadas nos setores de manufatura e automotivo, onde precisão, velocidade e uso contínuo são cruciais.

• Por aplicação

Com base na aplicação, o mercado é segmentado em concreto e construção, marcenaria, metalurgia, soldagem e outros. O segmento de concreto e construção representou a maior fatia de mercado em 2024, impulsionado pelo aumento nas atividades de desenvolvimento residencial, comercial e de infraestrutura. Ferramentas elétricas como martelos, furadeiras e serras desempenham um papel fundamental no corte, fixação e modelagem de materiais de construção com eficiência e precisão. A tendência crescente de cidades inteligentes e construção sustentável está impulsionando ainda mais a demanda por ferramentas elétricas avançadas e energeticamente eficientes.

Prevê-se que o segmento de marcenaria testemunhe o crescimento mais rápido durante o período previsto, impulsionado pela crescente demanda por móveis personalizados, interiores modulares e projetos de reforma residencial. Ferramentas compactas e ergonomicamente projetadas, com recursos de controle de precisão, estão aumentando a produtividade tanto para artesãos quanto para usuários domésticos.

• Por Material

Com base no material, o mercado de ferramentas elétricas é segmentado em concreto, madeira/metal, tijolo/bloco, vidro e outros. O segmento de madeira/metal liderou o mercado em 2024, devido à ampla gama de ferramentas projetadas especificamente para lidar com diversas densidades e estruturas de ambos os materiais. Essas ferramentas atendem a setores-chave, incluindo fabricação de móveis, automotivo, construção naval e fabricação estrutural. Sua compatibilidade com diferentes acessórios e cabeças de corte aumenta a flexibilidade do usuário e a eficiência do processo.

Espera-se que o segmento de vidro registre o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente instalação de luminárias e fachadas de vidro na arquitetura moderna e no design automotivo. Ferramentas especializadas para corte e polimento de vidro, equipadas com sistemas de resfriamento de precisão e recursos de segurança, estão sendo cada vez mais adotadas por profissionais que buscam acabamentos de alta qualidade.

• Por Usuário Final

Com base no usuário final, o mercado é segmentado em industrial/profissional e residencial. O segmento industrial/profissional detinha a maior participação de mercado em 2024, apoiado pela adoção em larga escala em operações de construção, manufatura e manutenção. Esses usuários demandam ferramentas duráveis e de alto desempenho, capazes de operar sob condições contínuas e de alta carga, tornando-as ativos essenciais em ambientes orientados à produtividade.

O segmento residencial deverá crescer em ritmo acelerado até 2032, impulsionado pelo aumento da cultura "faça você mesmo", tendências de reforma residencial e pelo aumento da acessibilidade de ferramentas elétricas compactas e fáceis de usar. Plataformas de e-commerce e conteúdo tutorial também estão incentivando os proprietários a investir em kits de ferramentas básicas para reparos de rotina e projetos criativos.

• Por Canal de Vendas

Com base no canal de vendas, o mercado é dividido em vendas indiretas e vendas diretas. O segmento de vendas indiretas dominou o mercado em 2024, beneficiando-se da ampla presença de pontos de venda, redes de concessionárias e distribuidores terceirizados que oferecem uma ampla seleção de marcas e tipos de produtos. Serviços pós-venda e promoções combinadas aumentam ainda mais a retenção de clientes e a penetração no mercado.

O segmento de vendas diretas deverá crescer ao ritmo mais acelerado entre 2025 e 2032, impulsionado pela crescente preferência de grandes empresas em adquirir equipamentos diretamente dos fabricantes para obter melhores preços, soluções de ferramentas personalizadas e suporte técnico direto. A transformação digital de plataformas B2B e lojas online específicas de cada marca também está simplificando o processo de compra para usuários finais que buscam autenticidade e atendimento personalizado.

Análise regional do mercado de ferramentas elétricas

- A região Ásia-Pacífico dominou o mercado de ferramentas elétricas com a maior participação na receita de 36,1% em 2024, impulsionada pela industrialização robusta, rápido desenvolvimento de infraestrutura e expansão dos setores automotivo e de construção nas economias emergentes.

- A crescente demanda da região por ferramentas sem fio e com baixo consumo de energia, juntamente com uma crescente cultura do tipo "faça você mesmo" e o aumento da renda disponível, estão contribuindo significativamente para o crescimento do mercado

- Além disso, as iniciativas governamentais para impulsionar a produção nacional, os avanços tecnológicos em ferramentas elétricas e a presença de vários fabricantes locais e internacionais estão impulsionando a expansão regional.

Visão geral do mercado de ferramentas elétricas do Japão

O mercado japonês de ferramentas elétricas está em constante crescimento devido à alta demanda por ferramentas compactas, precisas e de alto desempenho, adequadas aos setores de manufatura e eletrônica avançados do país. Os consumidores e a indústria japoneses priorizam a qualidade e a inovação, incentivando a adoção de ferramentas elétricas sem fio e sem escovas. Investimentos contínuos em P&D e iniciativas de fábricas inteligentes estão reforçando a demanda doméstica.

Visão do mercado de ferramentas elétricas da China

A China deteve a maior fatia do mercado de ferramentas elétricas da Ásia-Pacífico em 2024, impulsionada por sua posição como polo global de manufatura e grande exportador de ferramentas para construção e indústria. Projetos imobiliários e de infraestrutura em expansão, juntamente com o aumento do consumo doméstico nos segmentos profissional e de bricolage, estão impulsionando o crescimento. Empresas locais também estão investindo em tecnologias de íons de lítio e ferramentas inteligentes para se manterem competitivas.

Visão geral do mercado de ferramentas elétricas na Europa

Espera-se que o mercado europeu de ferramentas elétricas se expanda a um CAGR considerável durante o período previsto, impulsionado pela forte demanda nos setores de automação industrial, energia renovável e reforma residencial. O foco da região em ferramentas sustentáveis operadas por bateria e a adesão aos padrões de eficiência energética estão impulsionando a ampla adoção. O crescimento é especialmente notável no Norte e no Oeste da Europa devido à forte atividade da construção civil e à alta renda per capita.

Visão geral do mercado de ferramentas elétricas do Reino Unido

O mercado do Reino Unido está pronto para um crescimento constante, impulsionado pelo crescente interesse em atividades do tipo "faça você mesmo", projetos de reforma residencial e práticas de construção ecologicamente corretas. A mudança para ferramentas sem fio e ergonômicas, impulsionada pela crescente penetração do comércio eletrônico, está melhorando a acessibilidade e impulsionando a adoção pelos consumidores. Os esforços do governo para promover equipamentos com eficiência energética também estão moldando o desenvolvimento e as vendas de produtos.

Visão do mercado de ferramentas elétricas na Alemanha

O mercado de ferramentas elétricas da Alemanha está se expandindo significativamente, impulsionado pela liderança do país em manufatura avançada, produção automotiva e excelência em engenharia. A demanda por ferramentas de alta precisão e durabilidade está sendo atendida tanto por marcas nacionais quanto por players globais. O foco crescente na Indústria 4.0 e na integração de ferramentas inteligentes está impulsionando a inovação, enquanto rigorosos padrões de qualidade garantem um crescimento consistente.

Visão do mercado de ferramentas elétricas na América do Norte

A América do Norte deverá registrar o CAGR mais rápido entre 2025 e 2032, impulsionado pelo aumento da atividade de construção, pelo aumento das reformas residenciais e pela crescente adoção de ferramentas alimentadas por bateria em profissões liberais. Os altos custos de mão de obra estão incentivando ferramentas que aumentam a produtividade, enquanto a demanda do consumidor por produtos práticos e fáceis de usar está impulsionando as vendas de ferramentas "faça você mesmo". A busca por tecnologias sem fio e sem escovas, aliada a fortes redes de varejo e pós-venda, está reforçando o impulso do mercado regional.

Visão do mercado de ferramentas elétricas dos EUA

Os EUA conquistaram a maior fatia da receita da América do Norte em 2024, impulsionados pela ampla adoção de ferramentas elétricas nos setores de construção, marcenaria e metalurgia. A crescente tendência de casas inteligentes e a crescente popularidade de projetos "faça você mesmo" entre os proprietários de imóveis estão impulsionando as vendas no varejo. Os principais fabricantes estão se concentrando em inovação em plataformas de baterias e conectividade de ferramentas para atender às demandas de profissionais e amadores.

Participação no mercado de ferramentas elétricas

O setor de ferramentas elétricas é liderado principalmente por empresas bem estabelecidas, incluindo:

- Stanley Black & Decker, Inc. (EUA)

- Robert Bosch GmbH (Alemanha)

- Techtronic Industries Co. Ltd. (China)

- Makita (Japão)

- Corporação Hilti (Liechtenstein)

- Atlas Copco AB (Suécia)

- Ingersoll Rand (EUA)

- Snap-on Incorporated (EUA)

- Apex Tool Group (EUA)

- Koki Holding Co., Ltd. (Japão)

- Honeywell International Inc. (EUA)

- 3M (EUA)

- Emerson Electric Co. (EUA)

- Festool GmbH (Alemanha)

- KYOCERA Corporation (Japão)

- Grupo Husqvarna (Suécia)

Últimos desenvolvimentos no mercado global de ferramentas elétricas

- Em março de 2023, a empresa lançou o GBH 18V-22 Professional, um produto compacto e leve projetado para maior segurança e proteção. Ele é otimizado especificamente para tarefas de instalação suspensas e integra-se eficientemente com um martelo perfurador.

- Em 2021, a Stanley Black & Decker, Inc. colaborou com a Eastman para aprimorar a sustentabilidade no mercado de ferramentas elétricas. A BLACK+DECKER lançou a Reviva, a primeira marca de ferramentas elétricas sustentáveis a utilizar o copoliéster Tritan Renew da Eastman, com o objetivo de reduzir o impacto ambiental.

- Em 2021, a DEWALT, sob a liderança da Stanley Black & Decker, lançou a bateria compacta DEWALT POWERSTACK 20V MAX, um avanço tecnológico que promete desempenho aprimorado para suas ferramentas elétricas sem fio, marcando uma nova era em eficiência e usabilidade.

- Em 2021, a Robert Bosch Power Tools GmbH expandiu sua linha de soluções para corte e marcenaria com o lançamento de lixadeiras sem fio de 18 V e 12 V, priorizando a conveniência e o equilíbrio ergonômico para atender às necessidades do usuário de forma eficaz

- Em 2021, a Robert Bosch Power Tools GmbH lançou novas adições à sua linha de lixadeiras orbitais aleatórias, incluindo a GEX33-6N 6 pol., a GEX33-5N 5 pol. e a GEX34-6N 6 pol., projetadas especificamente para uso profissional, enfatizando a precisão e a durabilidade

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE FERRAMENTAS ELÉTRICAS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE FERRAMENTAS ELÉTRICAS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 PADRÕES DE MEDIÇÃO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.9 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE FERRAMENTAS ELÉTRICAS: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 VISÃO PREMIUM

5.1 ANÁLISE DA CADEIA DE VALOR

5.2 ANÁLISE COMPARATIVA DE EMPRESAS

5.3 ANÁLISE DE PREÇOS

5.4 ANÁLISE DA INDÚSTRIA E CENÁRIO FUTURISTA

5.5 MAPEAMENTO DE PENETRAÇÃO E CRESCIMENTO

5.6 ESTRATÉGIAS DE PREÇOS CHAVE DO CONCORRENTE

5.7 ANÁLISE DE TECNOLOGIA

5.7.1 TECNOLOGIAS PRINCIPAIS

5.7.2 TECNOLOGIAS COMPLEMENTARES

5.7.3 TECNOLOGIAS ADJACENTES

FIGURA 1 MATRIZ DE TECNOLOGIA

Empresa Produto/Serviço oferecido

5.8 ANÁLISE COMPETITIVA DA EMPRESA

5.8.1 DESENVOLVIMENTO ESTRATÉGICO

5.8.2 PROCESSO DE IMPLEMENTAÇÃO DE TECNOLOGIA

5.8.2.1. DESAFIOS

5.8.2.2. IMPLEMENTAÇÃO INTERNA/IMPLEMENTAÇÃO TERCEIRIZADA (TERCEIROS)

5.8.3 GASTOS DE TECNOLOGIA DA EMPRESA

5.8.4 BASE DE CLIENTES

5.8.5 POSICIONAMENTO DE SERVIÇO

5.8.6 FEEDBACK/CLASSIFICAÇÃO DO CLIENTE (B2B OU B2C)

5.8.7 ALCANCE DA APLICAÇÃO

5.8.8 MATRIZ DA PLATAFORMA DE SERVIÇOS

FIGURA 2 ANÁLISE COMPARATIVA DE EMPRESAS

Parâmetros Empresa A

Quota de mercado

Crescimento (%)

Público-alvo

Estrutura de preços

Estratégias de Mercado

Feedback do cliente

Posicionamento de serviço

Feedback/Avaliação do Cliente

Desenvolvimento estratégico

Aquisições e seu valor (milhões de dólares americanos)

Alcance da aplicação

FIGURA 3 MATRIZ DA PLATAFORMA DE SERVIÇOS DA EMPRESA

5.9 DETALHES DE FINANCIAMENTO — DETALHES DO INVESTIDOR, MOTIVO DO INVESTIMENTO DO INVESTIDOR

5.1 CASOS USADOS E SUA ANÁLISE

FIGURA 4 ANÁLISE DE CASOS USADOS

Empresa Produto/Serviço oferecido

6 MERCADO GLOBAL DE FERRAMENTAS ELÉTRICAS, POR TIPO

6.1 VISÃO GERAL

6.2 FERRAMENTAS DE PERFURAÇÃO E FIXAÇÃO

6.2.1 POR TIPO

6.2.1.1. EXERCÍCIOS

6.2.1.2. CHAVES DE FENDA E PARAFUSOS

6.2.1.3. CHAVES DE IMPACTO

6.2.1.4. FATORES DE IMPACTO

6.2.2 POR MATERIAL

6.2.2.1. BOSQUES

6.2.2.2. PEDRA

6.2.2.3. METAL

6.2.2.4. CONCRETO

6.2.2.5. MULTIUSO

6.3 PARAFUSAMENTO (BROCAS DE CHAVE DE FENDA)

6.4 SERRAR

6.4.1 SERRAS DE CORTE

6.4.2 SERRAS CIRCULARES

6.4.3 SERRAS ALTERNATIVAS

6.4.4 SERRAS COPO

6.4.5 SERRAS MULTI-CORTADORAS

6.4.6 SERRAS DE CORTE

6.4.7 SERRAS DE FITA

6.4.8 TESOURAS E MORDILHADORES

6.5 CORTE

6.5.1 CORTE COLADO

6.5.2 LAPIDAÇÃO DE DIAMANTE

6.6 FERRAMENTAS DE REMOÇÃO DE MATERIAIS

6.6.1 MOEDORES

6.6.1.1. RETÍFICA DE MATRIZES E RETAS

6.6.1.2. ESMERILHADORA ANGULAR

6.6.1.3. MOEDOR DE LÁPIS

6.6.1.4. RETÍFICA DE BANCADA

6.6.1.5. ARQUIVOS ROTATIVOS

6.6.2 LIXADEIRAS

6.6.2.1. LIXAMENTO DE MADEIRA

6.6.2.2. LIXAMENTO DE METAIS

6.6.2.3. LIXAMENTO COMPOSTO

6.6.3 POLIDORES/BUFFERS

6.7 CINZÉIS

6.8 FERRAMENTAS PNEUMÁTICAS

6.8.1 MANGUEIRAS DE AR

6.8.2 MARTELOS DE AR

6.8.3 DESCARREGADORES DE AR

6.8.4 OUTROS

6.9 FERRAMENTAS DE ROTEAMENTO

6.9.1 ROTEADORAS/PLANADORAS

6.9.2 MARCADORES

6.1 PREGADORES

6.11 FERRAMENTAS DE DEMOLIÇÃO

6.11.1 MARTELOS DE DEMOLIÇÃO

6.11.2 PERFURATRIZ

6.11.3 MARTELO ROTATIVO

6.11.4 DISJUNTOR

6.11.5 OUTROS

6.12 ACESSÓRIOS

6.13 NIBBLERS PORTÁTEIS

6.14 BROCAS DE ENCANAMENTO

6.15 SERRAS DE ENCANAMENTO

6.16 RETIFICADORES DE ENCANAMENTO

6.17 OUTROS

7 MERCADO GLOBAL DE FERRAMENTAS ELÉTRICAS, POR MODO DE OPERAÇÃO

7.1 VISÃO GERAL

7.2 PNEUMÁTICO

7.3 HIDRÁULICO

7.4 FERRAMENTA DE COMBUSTÍVEL LÍQUIDO

7.5 ELÉTRICO

7.5.1 FERRAMENTA SEM FIO

7.5.2 FERRAMENTA COM FIO

7.6 FERRAMENTAS ACIONADAS POR ENERGIA

8 MERCADO GLOBAL DE FERRAMENTAS ELÉTRICAS, POR APLICAÇÃO

8.1 VISÃO GERAL

8.2 MARCENARIA

8.3 CONCRETO E CONSTRUÇÃO

8.4 METALURGICA

8.5 SOLDAGEM

8.6 OUTROS

9 MERCADO GLOBAL DE FERRAMENTAS ELÉTRICAS, POR MATERIAL

9.1 VISÃO GERAL

9.2 MADEIRA/METAL

9.3 TIJOLO/BLOCO

9.4 CONCRETO

9,5 VIDRO

9.6 OUTROS

10 MERCADO GLOBAL DE FERRAMENTAS ELÉTRICAS, POR USUÁRIO FINAL

10.1 VISÃO GERAL

10.2 RESIDENCIAL

10.2.1 RESIDENCIAL, POR TIPO

10.2.1.1. RESIDÊNCIA UNIFAMILIAR

10.2.1.2. DÚPLEX

10.2.1.3. APARTAMENTOS

10.2.1.4. OUTROS

10.2.2 POR TIPO

10.2.2.1. FERRAMENTAS DE PERFURAÇÃO E FIXAÇÃO

10.2.2.2. PARAFUSAMENTO (BROCAS DE CHAVE DE FENDA)

10.2.2.3. SERRA

10.2.2.4. CORTE

10.2.2.5. FERRAMENTAS DE REMOÇÃO DE MATERIAIS

10.2.2.6. CINZÉIS

10.2.2.7. FERRAMENTAS PNEUMÁTICAS

10.2.2.8. FERRAMENTAS DE ROTEAMENTO

10.2.2.9. PREGADORES

10.2.2.10. FERRAMENTAS DE DEMOLIÇÃO

10.2.2.11. ACESSÓRIOS

10.2.2.12. MORDEDORES PORTÁTEIS

10.2.2.13. OUTROS

10.2.3 POR MODO DE OPERAÇÃO

10.2.3.1. PNEUMÁTICO

10.2.3.2. HIDRÁULICO

10.2.3.3. FERRAMENTA DE COMBUSTÍVEL LÍQUIDO

10.2.3.4. ELÉTRICO

10.2.3.5. FERRAMENTAS ACIONADAS POR MECANISMOS

10.3 INDUSTRIAL/PROFISSIONAL

10.3.1 INDUSTRIAL/PROFISSIONAL, POR TIPO

10.3.1.1. CONSTRUÇÃO

10.3.1.2. ENERGIA

10.3.1.3. AUTOMOTIVO

10.3.1.4. AEROESPACIAL

10.3.1.5. CONSTRUÇÃO NAVAL

10.3.1.6. FABRICAÇÃO

10.3.1.7. TRABALHOS EM MADEIRA E ARTE

10.3.1.8. QUÍMICO

10.3.1.9. OUTROS

10.3.2 POR TIPO

10.3.2.1. FERRAMENTAS DE PERFURAÇÃO E FIXAÇÃO

10.3.2.2. PARAFUSAMENTO (BROCAS DE CHAVE DE FENDA)

10.3.2.3. SERRA

10.3.2.4. CORTE

10.3.2.5. FERRAMENTAS DE REMOÇÃO DE MATERIAIS

10.3.2.6. CINZÉIS

10.3.2.7. FERRAMENTAS PNEUMÁTICAS

10.3.2.8. FERRAMENTAS DE ROTEAMENTO

10.3.2.9. PREGADORES

10.3.2.10. FERRAMENTAS DE DEMOLIÇÃO

10.3.2.11. ACESSÓRIOS

10.3.2.12. MORDEDORES PORTÁTEIS

10.3.2.13. OUTROS

10.3.3 POR MODO DE OPERAÇÃO

10.3.3.1. PNEUMÁTICO

10.3.3.2. HIDRÁULICO

10.3.3.3. FERRAMENTA PARA COMBUSTÍVEL LÍQUIDO

10.3.3.4. ELÉTRICO

10.3.3.5. FERRAMENTAS ACIONADAS POR MECANISMOS

11 MERCADO GLOBAL DE FERRAMENTAS ELÉTRICAS, POR CANAL DE VENDAS

11.1 VISÃO GERAL

11.2 ONLINE

11.2.1 SITE DA EMPRESA

11.2.2 SITES DE COMÉRCIO ELETRÔNICO

11.3 OFFLINE

11.3.1 ATACADISTA

11.3.2 DISTRIBUIDORES

11.3.3 OUTROS

12 MERCADO GLOBAL DE FERRAMENTAS ELÉTRICAS, POR GEOGRAFIA

MERCADO GLOBAL DE FERRAMENTAS ELÉTRICAS (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

12.1 AMÉRICA DO NORTE

12.1.1 EUA

12.1.2 CANADÁ

12.1.3 MÉXICO

12.2 EUROPA

12.2.1 ALEMANHA

12.2.2 FRANÇA

12.2.3 Reino Unido

12.2.4 ITÁLIA

12.2.5 ESPANHA

12.2.6 RÚSSIA

12.2.7 TURQUIA

12.2.8 BÉLGICA

12.2.9 HOLANDA

12.2.10 NORUEGA

12.2.11 FINLÂNDIA

12.2.12 SUÍÇA

12.2.13 DINAMARCA

12.2.14 SUÉCIA

12.2.15 POLÔNIA

12.2.16 RESTO DA EUROPA

12.3 ÁSIA-PACÍFICO

12.3.1 JAPÃO

12.3.2 CHINA

12.3.3 COREIA DO SUL

12.3.4 ÍNDIA

12.3.5 AUSTRÁLIA

12.3.6 NOVA ZELÂNDIA

12.3.7 SINGAPURA

12.3.8 TAILÂNDIA

12.3.9 MALÁSIA

12.3.10 INDONÉSIA

12.3.11 FILIPINAS

12.3.12 TAIWAN

12.3.13 VIETNÃ

12.3.14 RESTO DA ÁSIA-PACÍFICO

12.4 AMÉRICA DO SUL

12.4.1 BRASIL

12.4.2 ARGENTINA

12.4.3 RESTO DA AMÉRICA DO SUL

12.5 ORIENTE MÉDIO E ÁFRICA

12.5.1 ÁFRICA DO SUL

12.5.2 EGITO

12.5.3 ARÁBIA SAUDITA

12.5.4 Emirados Árabes Unidos

12.5.5 OMÃ

12.5.6 BAHREIN

12.5.7 ISRAEL

12.5.8 KUWAIT

12.5.9 CATAR

12.5.10 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

12.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

13 MERCADO GLOBAL DE FERRAMENTAS ELÉTRICAS, CENÁRIO DA EMPRESA

13.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

13.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

13.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

13.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

13.5 FUSÕES E AQUISIÇÕES

13.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

13.7 EXPANSÕES

13.8 ALTERAÇÕES REGULAMENTARES

13.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

14 ANÁLISE GLOBAL DE MERCADO DE FERRAMENTAS ELÉTRICAS, SWOT E DBMR

15 MERCADO GLOBAL DE FERRAMENTAS ELÉTRICAS, PERFIL DA EMPRESA

15.1 ROBERT BOSCH TOOL CORPORATION

15.1.1 RESUMO DA EMPRESA

15.1.2 ANÁLISE DE RECEITA

15.1.3 PORTFÓLIO DE PRODUTOS

15.1.4 DESENVOLVIMENTO RECENTE

15.2 PODER AEGON

15.2.1 RESUMO DA EMPRESA

15.2.2 ANÁLISE DE RECEITA

15.2.3 PORTFÓLIO DE PRODUTOS

15.2.4 DESENVOLVIMENTO RECENTE

15.3 GOLD COAST INTERNATIONAL (M) SDN BHD

15.3.1 RESUMO DA EMPRESA

15.3.2 ANÁLISE DE RECEITA

15.3.3 PORTFÓLIO DE PRODUTOS

15.3.4 DESENVOLVIMENTO RECENTE

15.4 STANLEY BLACK & DECKER, INC.

15.4.1 RESUMO DA EMPRESA

15.4.2 ANÁLISE DE RECEITA

15.4.3 PORTFÓLIO DE PRODUTOS

15.4.4 DESENVOLVIMENTO RECENTE

15.5 TECHTRONIC INDUSTRIES CO. LTD

15.5.1 RESUMO DA EMPRESA

15.5.2 ANÁLISE DE RECEITA

15.5.3 PORTFÓLIO DE PRODUTOS

15.5.4 DESENVOLVIMENTO RECENTE

15.6 CORPORAÇÃO MAKITA

15.6.1 RESUMO DA EMPRESA

15.6.2 ANÁLISE DE RECEITA

15.6.3 PORTFÓLIO DE PRODUTOS

15.6.4 DESENVOLVIMENTO RECENTE

15.7 CORPORAÇÃO HILTI

15.7.1 RESUMO DA EMPRESA

15.7.2 ANÁLISE DE RECEITA

15.7.3 PORTFÓLIO DE PRODUTOS

15.7.4 DESENVOLVIMENTO RECENTE

15,8 3M

15.8.1 RESUMO DA EMPRESA

15.8.2 ANÁLISE DE RECEITA

15.8.3 PORTFÓLIO DE PRODUTOS

15.8.4 DESENVOLVIMENTO RECENTE

15.9 ATLAS COPCO AB

15.9.1 RESUMO DA EMPRESA

15.9.2 ANÁLISE DE RECEITA

15.9.3 PORTFÓLIO DE PRODUTOS

15.9.4 DESENVOLVIMENTO RECENTE

15.1 CORPORAÇÃO KYOCERA

15.10.1 RESUMO DA EMPRESA

15.10.2 ANÁLISE DE RECEITA

15.10.3 PORTFÓLIO DE PRODUTOS

15.10.4 DESENVOLVIMENTO RECENTE

15.11 APEX TOOL GROUP, LLC

15.11.1 RESUMO DA EMPRESA

15.11.2 ANÁLISE DE RECEITA

15.11.3 PORTFÓLIO DE PRODUTOS

15.11.4 DESENVOLVIMENTO RECENTE

15.12 C. & E. FEIN GMBH

15.12.1 RESUMO DA EMPRESA

15.12.2 ANÁLISE DE RECEITA

15.12.3 PORTFÓLIO DE PRODUTOS

15.12.4 DESENVOLVIMENTO RECENTE

15.13 DELTA POWER EQUIPMENT CORPORATION

15.13.1 RESUMO DA EMPRESA

15.13.2 ANÁLISE DE RECEITA

15.13.3 PORTFÓLIO DE PRODUTOS

15.13.4 DESENVOLVIMENTO RECENTE

15.14 EMERSON ELECTRIC CO.

15.14.1 RESUMO DA EMPRESA

15.14.2 ANÁLISE DE RECEITA

15.14.3 PORTFÓLIO DE PRODUTOS

15.14.4 DESENVOLVIMENTO RECENTE

15.15 FERM INTERNATIONL BV

15.15.1 RESUMO DA EMPRESA

15.15.2 ANÁLISE DE RECEITA

15.15.3 PORTFÓLIO DE PRODUTOS

15.15.4 DESENVOLVIMENTO RECENTE

15.16 HUSQVARNA AB

15.16.1 RESUMO DA EMPRESA

15.16.2 ANÁLISE DE RECEITA

15.16.3 PORTFÓLIO DE PRODUTOS

15.16.4 DESENVOLVIMENTO RECENTE

15.17 INGERSOLL RAND

15.17.1 RESUMO DA EMPRESA

15.17.2 ANÁLISE DE RECEITA

15.17.3 PORTFÓLIO DE PRODUTOS

15.17.4 DESENVOLVIMENTO RECENTE

15.18 INTERSKOL

15.18.1 RESUMO DA EMPRESA

15.18.2 ANÁLISE DE RECEITA

15.18.3 PORTFÓLIO DE PRODUTOS

15.18.4 DESENVOLVIMENTO RECENTE

15.19 KOKI HOLDINGS CO., LTD.

15.19.1 RESUMO DA EMPRESA

15.19.2 ANÁLISE DE RECEITA

15.19.3 PORTFÓLIO DE PRODUTOS

15.19.4 DESENVOLVIMENTO RECENTE

15.2 PANASONIC CORPORATION OF NORTH AMERICA (UMA SUBSIDIÁRIA DA PANASONIC CORPORATION)

15.20.1 RESUMO DA EMPRESA

15.20.2 ANÁLISE DE RECEITA

15.20.3 PORTFÓLIO DE PRODUTOS

15.20.4 DESENVOLVIMENTO RECENTE

15.21 SNAP-ON INCORPORATED

15.21.1 RESUMO DA EMPRESA

15.21.2 ANÁLISE DE RECEITA

15.21.3 PORTFÓLIO DE PRODUTOS

15.21.4 DESENVOLVIMENTO RECENTE

15.22 PORTER-CABLE

15.22.1 RESUMO DA EMPRESA

15.22.2 ANÁLISE DE RECEITA

15.22.3 PORTFÓLIO DE PRODUTOS

15.22.4 DESENVOLVIMENTO RECENTE

15.23 FERRAMENTAS KLEIN, INC.

15.23.1 RESUMO DA EMPRESA

15.23.2 ANÁLISE DE RECEITA

15.23.3 PORTFÓLIO DE PRODUTOS

15.23.4 DESENVOLVIMENTO RECENTE

15.24 WORX

15.24.1 RESUMO DA EMPRESA

15.24.2 ANÁLISE DE RECEITA

15.24.3 PORTFÓLIO DE PRODUTOS

15.24.4 DESENVOLVIMENTO RECENTE

15.25 CARBORUNDUM UNIVERSAL LTD (PARTE DO GRUPO MURUGAPPA)

15.25.1 RESUMO DA EMPRESA

15.25.2 ANÁLISE DE RECEITA

15.25.3 PORTFÓLIO DE PRODUTOS

15.25.4 DESENVOLVIMENTO RECENTE

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

16 CONCLUSÃO

17 QUESTIONÁRIO

18 RELATÓRIOS RELACIONADOS

19 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.