Global Practice Management Systems Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.52 Billion

USD

19.07 Billion

2024

2032

USD

11.52 Billion

USD

19.07 Billion

2024

2032

| 2025 –2032 | |

| USD 11.52 Billion | |

| USD 19.07 Billion | |

| % | |

|

Segmentação do mercado global de sistemas de gestão de consultórios, por tipo de produto (integrado e autônomo), componente (software e serviços), modo de entrega (baseado na web, na nuvem e no local), usuários finais (hospitais, consultórios médicos, pagadores de serviços de saúde, farmácias e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de sistemas de gestão de práticas

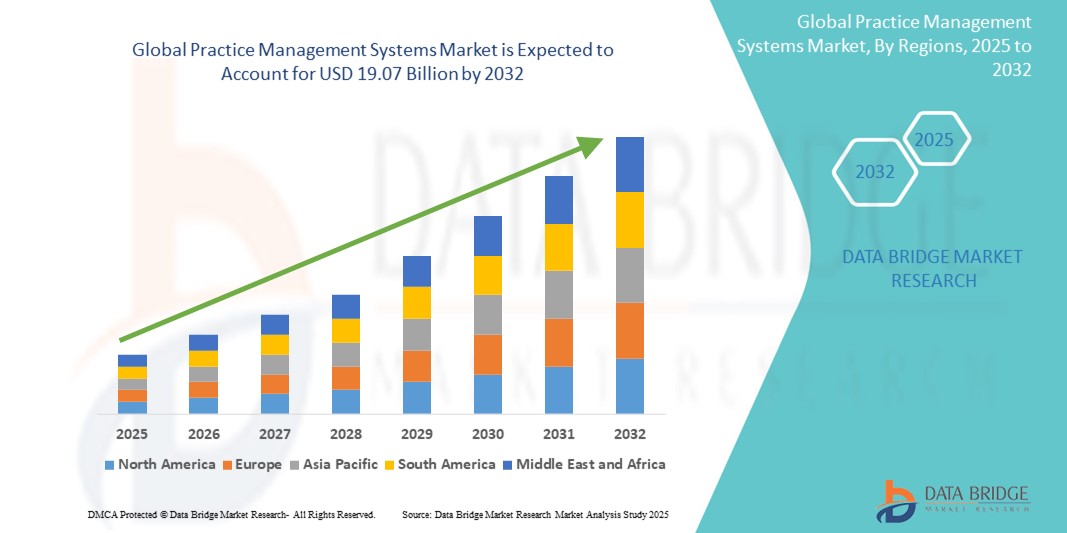

- O tamanho do mercado global de sistemas de gestão de práticas foi avaliado em US$ 11,52 bilhões em 2024 e deve atingir US$ 19,07 bilhões até 2032 , com um CAGR de 6,50% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente necessidade de uma administração eficiente da saúde, aliada à crescente adoção de prontuários eletrônicos de saúde (PEP) e outras soluções digitais na área da saúde. Isso leva a uma maior digitalização e a fluxos de trabalho otimizados nas práticas médicas.

- Além disso, a crescente demanda por soluções integradas que combinam funções administrativas, clínicas e financeiras, juntamente com avanços tecnológicos, como plataformas baseadas em nuvem e integração de IA, está estabelecendo sistemas de gerenciamento de práticas como a solução moderna para otimizar as operações de saúde.

Análise de Mercado de Sistemas de Gestão de Práticas

- Os sistemas de gestão de consultórios (PMS) são componentes cada vez mais vitais das operações modernas de saúde, oferecendo soluções eletrônicas para o gerenciamento das tarefas administrativas e financeiras diárias. Esses sistemas são cruciais para aumentar a eficiência, aprimorar o atendimento ao paciente e garantir a conformidade regulatória em diversos ambientes de saúde.

- A crescente demanda por sistemas de gerenciamento de práticas é alimentada principalmente pela digitalização generalizada da assistência médica, ênfase crescente na redução de custos de assistência médica, adoção crescente de registros eletrônicos de saúde (EHRs) e uma preferência crescente por soluções integradas e automatizadas para gerenciamento de dados de pacientes, consultas e faturamento.

- A América do Norte domina o mercado de sistemas de gestão de práticas com a maior participação na receita de 47,1% em 2024, caracterizada pela adoção precoce de soluções de TI para a área da saúde, altos gastos com saúde e uma forte presença de importantes participantes do setor.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de sistemas de gestão de práticas durante o período previsto, devido à crescente digitalização da saúde, ao aumento da renda disponível e às crescentes iniciativas governamentais para melhorar a infraestrutura da saúde e adotar soluções de saúde digital em economias emergentes.

- O segmento integrado domina o mercado de sistemas de gestão de consultórios com uma participação de mercado de 74,5% em 2024, impulsionado pelos benefícios abrangentes que oferece, incluindo comunicação simplificada entre paciente e provedor, faturamento médico eficiente e integração perfeita com EHR, prescrição eletrônica e módulos de engajamento do paciente.

Escopo do Relatório e Segmentação de Mercado de Sistemas de Gestão de Práticas

|

Atributos |

Principais insights de mercado sobre sistemas de gestão de consultórios |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de sistemas de gestão de consultórios

“Eficiência aprimorada por meio de IA e automação”

- Uma tendência significativa e crescente no mercado global de sistemas de gestão de consultórios é o aprofundamento da integração da inteligência artificial (IA) e da automação para otimizar os fluxos de trabalho administrativos e clínicos. Essa fusão de tecnologias está aumentando significativamente a eficiência operacional e aprimorando o atendimento ao paciente.

- Por exemplo, sistemas de gestão de consultórios com tecnologia de IA podem automatizar o agendamento de consultas, o envio de lembretes, o gerenciamento de remarcações e até mesmo o tratamento de cancelamentos sem intervenção humana. Isso não apenas reduz a carga administrativa, como também minimiza o não comparecimento e otimiza a disponibilidade dos médicos. Da mesma forma, a IA pode ser utilizada para automatizar o faturamento e o processamento de solicitações, identificando erros de codificação e garantindo o envio preciso, resultando em reembolsos mais rápidos e na melhoria da gestão do ciclo de receita.

- A integração com IA também possibilita recursos como o aprendizado de padrões de pacientes para prever possíveis faltas, oferecendo contato proativo e fornecendo insights mais inteligentes sobre o desempenho da clínica. Por exemplo, soluções baseadas em IA podem analisar grandes quantidades de dados de pacientes para gerar planos de tratamento e recomendações personalizados, além de aprimorar a precisão e a eficiência da documentação do prontuário eletrônico do paciente (PEP) por meio da transcrição de voz para texto e sugestões de anotações clínicas baseadas em IA. Recursos de controle de voz também estão surgindo, permitindo que os profissionais de saúde ditem anotações ou acessem informações sem precisar usar as mãos, liberando-os para se concentrarem mais na interação com o paciente.

- A integração perfeita de sistemas de gestão de consultórios com IA e plataformas mais amplas de TI para a área da saúde facilita o controle centralizado sobre vários aspectos das operações do consultório. Por meio de uma única interface, os usuários podem gerenciar dados demográficos dos pacientes, consultas, faturamento, documentação clínica e até mesmo integrar-se a soluções de telessaúde, criando uma experiência de prestação de serviços de saúde unificada e automatizada.

- Essa tendência em direção a sistemas de gestão de consultórios mais inteligentes, intuitivos e interconectados está remodelando fundamentalmente as expectativas para a administração da saúde. Consequentemente, as empresas estão desenvolvendo soluções habilitadas para IA com recursos como análise preditiva para alocação de recursos e ferramentas personalizadas de engajamento do paciente.

- A demanda por sistemas de gerenciamento de práticas que ofereçam integração perfeita de IA e automação está crescendo rapidamente em vários ambientes de saúde, à medida que os provedores priorizam cada vez mais a eficiência, a redução de custos e a funcionalidade digital abrangente para fornecer atendimento de alta qualidade aos pacientes.

Dinâmica de mercado de sistemas de gestão de consultórios

Motorista

“Necessidade crescente devido à crescente carga administrativa e à digitalização na área da saúde”

- O aumento da carga administrativa sobre os prestadores de cuidados de saúde, juntamente com a digitalização acelerada do setor da saúde, é um fator significativo para o aumento da procura de sistemas de gestão de práticas.

- Por exemplo, as organizações de saúde enfrentam uma pressão crescente para gerenciar com eficiência processos complexos de faturamento, solicitações de seguro, agendamento de consultas e comunicação com pacientes. Em agosto de 2023, a HCA Healthcare e a Google Cloud anunciaram um acordo de parceria para o uso de tecnologia de IA generativa em hospitais, sinalizando um movimento em direção ao aproveitamento da tecnologia para otimizar as operações. Espera-se que tais estratégias, por parte de empresas e sistemas de saúde importantes, impulsionem o crescimento do setor de sistemas de gestão de consultórios no período previsto.

- À medida que os provedores de saúde buscam reduzir custos operacionais, minimizar erros e melhorar a eficiência geral, os sistemas de gerenciamento de práticas oferecem recursos avançados, como lembretes automatizados de consultas, envio eletrônico de reclamações e gerenciamento abrangente do ciclo de receita, fornecendo uma atualização atraente em relação aos sistemas manuais ou díspares.

- Além disso, a crescente adoção de registros eletrônicos de saúde (EHRs) e o desejo por ecossistemas de assistência médica integrados estão tornando os sistemas de gerenciamento de práticas um componente integral desses sistemas, oferecendo integração perfeita com EHRs, prescrições eletrônicas e plataformas de engajamento do paciente.

- A conveniência de fluxos de trabalho otimizados, ferramentas aprimoradas de engajamento do paciente e a capacidade de gerenciar diversas tarefas administrativas e financeiras por meio de uma plataforma única e integrada são fatores-chave que impulsionam a adoção de sistemas de gestão de práticas em hospitais, consultórios médicos e outros ambientes de saúde. A tendência para soluções baseadas em nuvem e a crescente disponibilidade de opções de PMS fáceis de usar contribuem ainda mais para o crescimento do mercado.

Restrição/Desafio

“Preocupações com a segurança de dados, interoperabilidade e altos custos iniciais”

- As preocupações com as vulnerabilidades de segurança cibernética dos sistemas de TI da área da saúde, incluindo os sistemas de gestão de consultórios, representam um desafio significativo para uma penetração mais ampla no mercado. Como esses sistemas lidam com dados altamente sensíveis de pacientes (ePHI), eles são alvos prioritários de ataques cibernéticos como ransomware, phishing e violações de dados, gerando preocupações entre profissionais de saúde e pacientes sobre privacidade e conformidade.

- Por exemplo, relatos de violações de dados em organizações de saúde, como o ataque de 2024 à Change Healthcare, fizeram com que alguns provedores hesitassem em adotar totalmente soluções digitais interconectadas. Abordar essas questões de segurança cibernética por meio de criptografia robusta, protocolos de autenticação seguros, atualizações regulares de software e treinamento abrangente dos funcionários é crucial para construir confiança. As empresas estão investindo cada vez mais em recursos avançados de segurança e certificações de conformidade para tranquilizar potenciais compradores.

- Além disso, um desafio significativo reside na interoperabilidade – a capacidade de diferentes sistemas de TI da área da saúde trocarem e interpretarem dados de forma integrada. Embora os sistemas de gestão de consultórios sejam projetados para se integrarem a Prontuários Eletrônicos de Saúde (PEs) e outras plataformas, alcançar a verdadeira interoperabilidade pode ser complexo devido aos diferentes padrões de dados, sistemas legados e interfaces proprietárias. Isso pode levar à fragmentação de dados, ineficiências e prejudicar a visão holística do atendimento ao paciente.

- Além disso, o custo inicial relativamente alto de implementação e personalização de sistemas avançados de gestão de consultórios pode ser uma barreira à adoção por consultórios menores ou com orçamentos limitados. Embora as soluções em nuvem tenham tornado algumas opções mais acessíveis, recursos premium, ampla personalização e manutenção, treinamento e suporte contínuos ainda podem representar um investimento substancial.

- Embora os preços estejam gradualmente se tornando mais competitivos, o prêmio percebido por soluções abrangentes de TI para a área da saúde ainda pode dificultar a adoção generalizada, especialmente para clínicas que não reconhecem imediatamente o ROI a longo prazo ou relutam em interromper os fluxos de trabalho existentes. Superar esses desafios por meio de medidas aprimoradas de segurança cibernética, padronização em todo o setor para interoperabilidade, suporte abrangente dos fornecedores e o desenvolvimento de opções de PMS mais acessíveis e escaláveis será vital para o crescimento sustentado do mercado.

Escopo de mercado de sistemas de gestão de práticas

O mercado é segmentado com base no tipo de produto, componente, modo de entrega e usuários finais.

- Por tipo de produto

Com base no tipo de produto, o mercado global de sistemas de gestão de consultórios é segmentado em sistemas integrados e autônomos. O segmento integrado deteve a maior participação de mercado, 74,5% em 2024, impulsionado por seus benefícios abrangentes, incluindo gestão simplificada de pacientes, aumento da produtividade e integração perfeita de sistemas de prontuário eletrônico (EHR), prescrição eletrônica, engajamento do paciente e faturamento. Os provedores de saúde estão adotando cada vez mais essas soluções abrangentes para centralizar dados e aprimorar a eficiência operacional geral.

Prevê-se que o segmento independente testemunhe um crescimento considerável ao longo do período previsto, devido à flexibilidade que oferece, especialmente para clínicas menores que podem inicialmente se concentrar apenas em funções administrativas e de faturamento, como agendamento. Esses sistemas permitem que os médicos tenham mais liberdade para acessar aspectos específicos da gestão da clínica e do negócio.

- Por componente

Com base nos componentes, o mercado é segmentado em software e serviços. O segmento de software foi responsável pela maior fatia da receita em 2024, principalmente devido à crescente adoção de soluções digitais para otimizar as funções clínicas e administrativas. Soluções de software são cruciais para facilitar o agendamento, o faturamento, a codificação e a manutenção de registros de pacientes, essenciais para uma gestão eficiente da clínica. As atualizações contínuas de produtos e as interfaces de usuário intuitivas contribuem ainda mais para sua dominância.

Espera-se que o segmento de serviços apresente o CAGR mais rápido entre 2025 e 2032, visto que as organizações de saúde exigem suporte contínuo para implementação, treinamento, manutenção e personalização de seus sistemas de gestão de práticas. A complexidade desses sistemas e a necessidade de expertise especializada impulsionam a demanda por serviços profissionais.

- Por modo de entrega

Com base no modo de entrega, o mercado é segmentado em web, nuvem e local. O segmento baseado em nuvem conquistou a maior fatia de mercado em 2024, impulsionado pela fácil acessibilidade de dados pela web, automação de tarefas médicas diárias, menor investimento inicial, maior escalabilidade, redução da sobrecarga de TI e recursos aprimorados de segurança e conformidade de dados oferecidos por fornecedores de nuvem renomados. As soluções em nuvem permitem o acesso remoto, crucial para equipes de saúde modernas e distribuídas, além da integração da telemedicina.

Espera-se que o segmento on-premise testemunhe o crescimento mais rápido, devido aos seus custos iniciais mais elevados com hardware e software, acessibilidade remota limitada e à necessidade de gerenciamento interno de TI para atualizações e manutenção. No entanto, ainda é relevante para organizações com requisitos rigorosos de localização de dados ou para aquelas que preferem controle total sobre sua infraestrutura.

- Por usuário final

Com base nos usuários finais, o mercado é segmentado em hospitais, consultórios médicos, operadoras de planos de saúde, farmácias e outros. Os hospitais detinham a maior fatia do mercado em 2024, visto que essas instituições exigem soluções abrangentes para gerenciar altos volumes de pacientes, processos complexos de faturamento e agendamentos complexos entre diversos departamentos e provedores. O PMS em hospitais facilita o planejamento e a confirmação eficientes de consultas e agiliza os fluxos de trabalho administrativos em geral.

Prevê-se que o segmento de consultórios médicos seja a categoria com crescimento mais rápido durante o período previsto. Esse crescimento é atribuído ao número crescente de médicos que estão abrindo consultórios independentes e à crescente necessidade de assistência na gestão de mudanças, na gestão eficaz do ciclo de receita e na implementação de estruturas organizacionais bem definidas em seus consultórios médicos para aumentar a produtividade e as operações.

Análise regional do mercado de sistemas de gestão de práticas

- A América do Norte domina o mercado de sistemas de gestão de práticas com a maior participação na receita de 47,1% em 2024, impulsionada pela adoção antecipada de soluções de TI para a área da saúde, altos gastos com saúde e uma forte presença de importantes participantes do setor.

- Os consumidores e prestadores de cuidados de saúde da região valorizam muito a eficiência, o melhor atendimento ao paciente e a integração perfeita oferecida pelos sistemas de gestão de consultórios com outras soluções de saúde digital, como EHRs e plataformas de telessaúde.

- Esta adopção generalizada é ainda apoiada por iniciativas governamentais favoráveis, como os programas de incentivo de EHR do Medicaid e do Medicare, uma força de trabalho de saúde tecnologicamente avançada e a crescente preferência por fluxos de trabalho administrativos e clínicos simplificados.

Visão do mercado de sistemas de gestão de práticas nos EUA

O mercado de sistemas de gestão de consultórios nos EUA capturou a maior fatia da receita, de 76,2%, na América do Norte em 2024, impulsionado pela rápida adoção de soluções integradas de TI para a área da saúde e pela crescente tendência de transformação digital na área. Os provedores de saúde estão priorizando cada vez mais o aprimoramento da eficiência operacional e do atendimento ao paciente por meio de sistemas inteligentes e automatizados. A crescente preferência por PMS baseados em nuvem, combinada com a forte demanda por soluções que se integrem a prontuários eletrônicos de saúde (EHRs), telemedicina e recursos baseados em IA, impulsiona ainda mais o setor de sistemas de gestão de consultórios. Além disso, o foco crescente em cuidados baseados em valor e as iniciativas governamentais que promovem a adoção da saúde digital estão contribuindo significativamente para a expansão do mercado.

Visão do mercado de sistemas de gestão de práticas na Europa

O mercado europeu de sistemas de gestão de consultórios médicos deverá crescer a um CAGR substancial ao longo do período previsto, impulsionado principalmente pela crescente necessidade de uma administração eficiente da saúde, por regulamentações rigorosas de privacidade de dados (como o GDPR) e pela crescente adoção de prontuários eletrônicos de saúde (PEPs) em toda a região. O aumento da digitalização da saúde, aliado à demanda por soluções integradas, está fomentando a adoção de sistemas de gestão de consultórios médicos. Os prestadores de serviços de saúde europeus também se sentem atraídos pelos benefícios que esses sistemas oferecem em termos de redução da carga administrativa e melhoria dos resultados para os pacientes. A região está vivenciando um crescimento significativo em diversos contextos de saúde, com os PMS sendo incorporados em instituições de saúde públicas e privadas.

Visão do mercado de sistemas de gestão de práticas do Reino Unido

Prevê-se que o mercado de sistemas de gestão de consultórios do Reino Unido cresça a um CAGR considerável durante o período previsto, impulsionado pela crescente tendência de digitalização da saúde e pelo desejo de maior eficiência e redução de custos. Além disso, a crescente complexidade das regulamentações da área da saúde e a necessidade de troca integrada de dados estão incentivando hospitais e consultórios médicos a optarem por soluções integradas de PMS. A adoção de soluções baseadas em nuvem pelo Reino Unido, juntamente com seu forte foco na melhoria dos caminhos e resultados dos pacientes, deve continuar a estimular o crescimento do mercado.

Visão do mercado de sistemas de gestão de práticas na Alemanha

Espera-se que o mercado alemão de sistemas de gestão de consultórios médicos se expanda a um CAGR considerável durante o período previsto, impulsionado pela crescente conscientização sobre soluções de saúde digital e pela demanda por sistemas tecnologicamente avançados e eficientes. A infraestrutura de saúde bem desenvolvida da Alemanha, aliada à sua ênfase na segurança de dados e na privacidade do paciente, promove a adoção de sistemas de gestão de consultórios médicos, especialmente em grandes hospitais e centros de atendimento ambulatorial. A integração de PMS com prontuários eletrônicos de saúde (PEPs) e outros sistemas de TI para a saúde também está se tornando cada vez mais prevalente, com uma forte preferência por soluções seguras, interoperáveis e focadas em privacidade, alinhadas às expectativas dos consumidores e regulatórias locais.

Visão do mercado de sistemas de gestão de práticas na Ásia-Pacífico

O mercado de sistemas de gestão de consultórios na região Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto, impulsionado pelo aumento dos gastos com saúde, pelo aumento da renda disponível e pelos rápidos avanços tecnológicos em países como China, Japão e Índia. A crescente inclinação da região para a saúde digital, apoiada por iniciativas governamentais que promovem a e-saúde e a cobertura universal de saúde, está impulsionando a adoção de sistemas de gestão de consultórios. Além disso, à medida que os países da região Ásia-Pacífico continuam investindo na modernização de sua infraestrutura de saúde, a acessibilidade e o preço acessível dos PMS estão se expandindo para uma gama mais ampla de provedores de saúde.

Visão do mercado de sistemas de gestão de práticas do Japão

O mercado japonês de sistemas de gestão de consultórios médicos está ganhando impulso devido à cultura de alta tecnologia do país, ao rápido envelhecimento da população e à demanda por uma prestação de serviços de saúde eficiente. O mercado japonês dá grande ênfase à qualidade do atendimento e à precisão dos dados, e a adoção de sistemas de gestão de consultórios médicos é impulsionada pelo crescente número de unidades de saúde integradas e pela busca pela transformação digital. A integração de PMS com sistemas de prontuário eletrônico (EHR) e outras soluções de TI para a saúde está impulsionando o crescimento. Além disso, o envelhecimento da população japonesa provavelmente estimulará a demanda por soluções administrativas de saúde mais simplificadas e acessíveis, tanto em hospitais quanto em clínicas.

Visão do mercado de sistemas de gestão de práticas na Índia

O mercado indiano de sistemas de gestão de consultórios médicos representou uma fatia significativa da receita de mercado na região Ásia-Pacífico em 2024, devido à expansão do setor de saúde do país, à rápida urbanização e às altas taxas de adoção de tecnologias. A Índia se destaca como um mercado em rápido crescimento para soluções de saúde digital, e os sistemas de gestão de consultórios médicos estão se tornando cada vez mais populares em hospitais, clínicas e centros de diagnóstico. O impulso para iniciativas digitais na Índia e a disponibilidade de opções de PMS acessíveis e escaláveis, juntamente com um ecossistema crescente de provedores de TI para a saúde nacionais e internacionais, são fatores-chave que impulsionam o mercado na Índia.

Participação de mercado em sistemas de gestão de consultórios

O setor de sistemas de gestão de consultórios é liderado principalmente por empresas bem estabelecidas, incluindo:

- athenahealth (EUA)

- Greenway Health, LLC (EUA)

- Veradigm LLC (EUA)

- CollaborateMD Inc (EUA)

- Pegasystems Inc. (EUA)

- InfoMC (EUA)

- Incedo Inc. (EUA)

- HealthTec Software, Inc. (EUA)

- GE HealthCare (EUA)

- Oracle (EUA)

- Epic Systems Corporation (EUA)

- MCKESSON CORPORATION (EUA)

- Productivity-Quality Systems, Inc. (EUA)

- AdvantEdge Healthcare Solutions (EUA)

- Henry Schein, Inc. (EUA)

- G2, Inc. (EUA)

- Medical Information Technology, Inc. (EUA)

- NXGN Management, LLC (EUA)

- AllegianceMD Software, Inc. (EUA)

Últimos desenvolvimentos no mercado global de sistemas de gestão de práticas

- Em abril de 2023, a Microsoft Corp. e a Epic anunciaram a extensão de sua parceria estratégica para desenvolver e integrar IA generativa à área da saúde. Essa colaboração visa alavancar a IA para aprimorar diversos aspectos da área da saúde, incluindo o potencial de aprimorar os fluxos de trabalho de gestão de consultórios e a análise de dados.

- Em abril de 2023, a startup de tecnologia para a saúde Suno anunciou o lançamento de seu software de gestão de consultórios com tecnologia de IA. Esse desenvolvimento destaca o foco crescente no uso de IA e aprendizado de máquina para automatizar e otimizar diversos processos administrativos e clínicos, como agendamento de consultas, geração de relatórios e faturamento médico.

- Em março de 2023, a Practo, empresa líder em saúde integrada, anunciou que seu software de gestão de consultórios, Ray, agora está em conformidade com a Missão Digital Ayushman Bharat (ABDM), uma plataforma digital de saúde integrada do Governo da Índia. Isso representa um avanço em direção a uma maior interoperabilidade e integração digital nos sistemas de saúde, especialmente em mercados emergentes.

- Em fevereiro de 2023, o governo da Nova Escócia, Canadá, assinou um contrato de US$ 365 milhões para levar registros eletrônicos de saúde à província. Embora não seja um desenvolvimento direto do PMS, este investimento substancial em prontuários eletrônicos de saúde apoia fortemente o crescimento de sistemas integrados de gestão de consultórios, visto que o PMS frequentemente trabalha em conjunto com os prontuários eletrônicos de saúde para otimizar as funções administrativas e clínicas.

- Em janeiro de 2023, a PatientClick, Inc. lançou um novo software de gestão de consultórios com tecnologia de IA. Este novo software oferece automação em diversas tarefas, como agendamento, processamento de cartão de crédito, verificações automáticas de elegibilidade e lembretes para pacientes, demonstrando o impulso do setor em direção a soluções mais inteligentes e automatizadas para profissionais de saúde.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.