Global Premium Flour Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

15.47 Billion

USD

29.68 Billion

2025

2033

USD

15.47 Billion

USD

29.68 Billion

2025

2033

| 2026 –2033 | |

| USD 15.47 Billion | |

| USD 29.68 Billion | |

| % | |

|

Global Premium Flour Market, por tipo (Wheat, Gluten-Free & Specialty, Ancient Grains, Rice, and Corn), Categoria (Organic, Conventional, and Non-GMO), Aplicação (Bakery & Confeitaria, Varejo & Famílias, e Foodservice & HoReCa), Canal de Distribuição (Offline e Online) - Tendências e Previsão da Indústria para 2033

Mercado da Farinha PremiumVisão geral

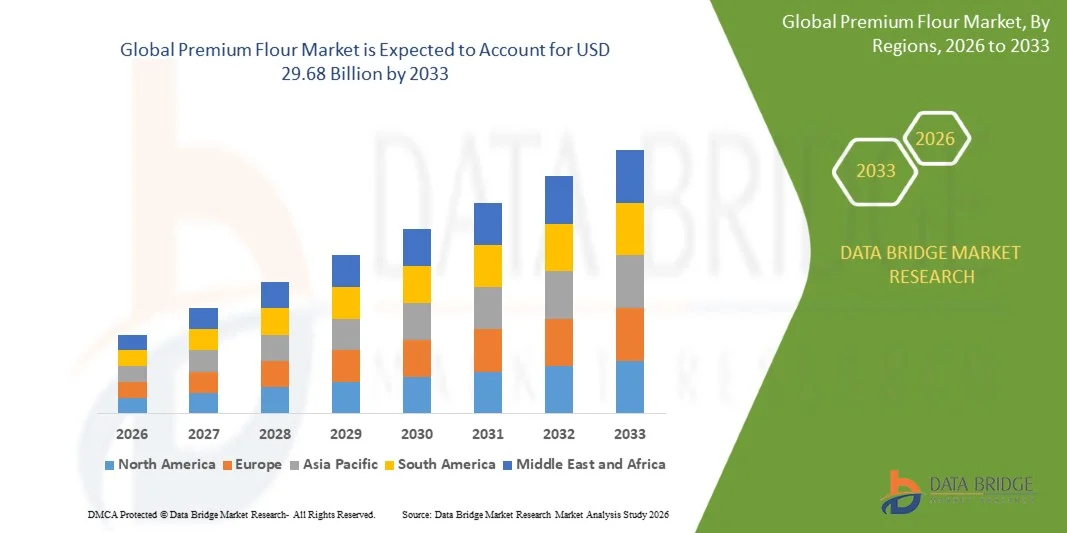

O mercado da farinha Premium foi avaliado emUSD 15,47 Bilhões em 2025e é projetado para alcançarUSD 29,68 Bilhões por 2033, crescendo emCAGR de 8,49% de 2026 a 2033 de acordo com o último relatório da Data Bridge Market ResearchO mercado vive um crescimento consistente, impulsionado pelo aumento da preferência do consumidor por ingredientes alimentares orgânicos e rótulos limpos, pela crescente procura de produtos de padaria especializados e pela crescente adopção de variantes de farinha premium, tais como sem glúten, grãos antigos e farinhas não OGM. A expansão da cultura da padaria artesanal e o rápido crescimento dos produtos de padaria embalados estão a apoiar o crescimento do mercado nas regiões desenvolvidas e emergentes.

A crescente mudança global para dietas mais saudáveis, combinada com o aumento da consciência do bem-estar digestivo e da qualidade dos alimentos, está aumentando significativamente a demanda por produtos de farinha ricos em nutrientes e minimamente processados. Os fabricantes de alimentos e os operadores de padaria estão cada vez mais reformulando produtos usando misturas de alta proteína, fibra rica e farinha especial para atender às expectativas dos consumidores em evolução. Além disso, a expansão de canais de varejo modernos e plataformas de comércio eletrônico está melhorando a acessibilidade de produtos de farinha premium, acelerando ainda mais a adoção global do mercado.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Farinha Premium com a maior parcela de receita de 33% em 2025, apoiada pelo alto consumo de produtos de padaria premium, forte demanda por farinha orgânica e especial, e bem estabelecida infraestrutura de processamento de alimentos

- O segmento convencional liderou o mercado com uma participação de 52,3% em 2025, impulsionada pela sua eficiência de custos, ampla acessibilidade e forte penetração nos setores de panificação e serviços alimentares industriais

- Asia-Pacific é esperado para ser a região de crescimento mais rápido em um CAGR de 7,5% de 2026 a 2033, alimentado pelo aumento da urbanização, aumento do rendimento disponível, e adoção crescente de produtos de padaria estilo ocidental

- Orgânico é o tipo de categoria de crescimento mais rápido, projetado para registrar um CAGR de 14,1% de 2026 a 2033, apoiado pelo aumento da preferência do consumidor por ingredientes alimentares sem produtos químicos e de origem sustentável

- O segmento de padaria e confeitaria dominou a categoria de aplicação com uma quota de receita de 48,6% em 2025, liderada pela forte utilização de farinha premium em bolos, pastelaria, pão artesanal e produtos assados especiais

- O trigo representou 41,8% do mercado em 2025, preferido pela sua forte base de consumo em aplicações de padaria premium e demanda consistente das indústrias de panificação artesanal e industrial

- O segmento sem glúten & especialidade é o tipo de crescimento mais rápido, com um CAGR de 13,6% de 2026 a 2033, impulsionado pelo aumento da mudança do consumidor para dietas sem alérgenos e focadas na saúde

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 15,47 Bilhões

- Valor de mercado esperado (2033): USD 29,68 Bilhões

- Previsões CAGR (2026-2033): 8,49%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório e mercado de farinhas PremiumSegmentação

|

Atributos |

Chave de Farinha PremiumPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

· Ardent Mills LLC (EUA) ·Companhia King Arthur Baking(EUA) ·General Mills Inc.(EUA) ·Cargill incorporado(EUA) ·ADM (Archer Daniels Midland Company)(EUA) · Artesanato de Grão (EUA) · Bay State Milling Company (EUA) · Siemer Milling Company (EUA) · Hodgson Mill Inc. (EUA) · JAB Holding Company (EUA) · GoodMills Group GmbH (Áustria) · Interflour Group Pte Ltd (Singapura) · Olam Agri Holdings (Singapura) · Grupo Bühler (Suíça) ·Associado British Foods plc(U.K.) · Hain Celestial Group Inc. (EUA) · Bob’s Red Mill Natural Foods (EUA) · Grupo Manildra (Austrália) |

|

Oportunidades de Mercado |

· Expansão de linhas de produtos de farinha sem glúten e funcional · Crescimento nas vendas de farinha de comércio eletrônico e diretamente ao consumidor · Adoção crescente de cereais antigos e variantes de farinha orgânica |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Tendências do mercado de farinha premium

Tendência: aumento da demanda por produtos de farinha limpa e especial

O Mercado de Farinhas Premium está testemunhando um forte crescimento na demanda de farinhas limpas e especiais, pois os consumidores preferem cada vez mais ingredientes de padaria minimamente processados, sem produtos químicos e nutricionalmente melhorados. A sensibilização crescente para a saúde digestiva, o enriquecimento proteico e as dietas isentas de alergénios estão a conduzir a adopção de variantes de farinhas orgânicas, sem glúten, em todos os canais de distribuição e de serviços alimentares. As padarias Premium e os fabricantes industriais estão reformulando os produtos para se alinharem com a rotulagem focada na transparência e padrões de consumo orientados para a saúde.

Empresas como a King Arthur Baking Company estão ativamente expandindo seu portfólio de especialidades, incluindo iniciativas como sua mistura climática e linhas de farinha orgânica, refletindo um forte alinhamento do mercado com ofertas de farinha premium de marca limpa e de origem sustentável.

Dinâmica do Mercado de Farinhas Premium

Motorista do mercado chave: aumento da mudança do consumidor para consumo saudável e Premium Bakery

A crescente mudança global para hábitos alimentares mais saudáveis e o consumo de padaria premium está impulsionando significativamente a demanda por produtos de farinha de alta qualidade. Os consumidores estão cada vez mais buscando produtos cozidos com densidade de nutrientes enriquecidos com grãos integrais, grãos antigos e misturas de farinha de alta proteína que suportam dietas orientadas para o bem-estar. Esta mudança é ainda apoiada pela expansão da cultura de café, crescimento de padaria artesanal e crescente demanda por produtos cozidos em pacotes premium em mercados urbanos.

Empresas como a General Mills e a Ardent Mills estão expandindo suas ofertas premium de farinha e ingredientes especiais para atender à crescente demanda por soluções de cozimento mais saudáveis em toda a América do Norte e mercados globais de exportação.

Chave de retenção / desafio: alta volatilidade do preço do material bruto e restrições da cadeia de suprimentos

Um grande desafio no mercado da Farinha Premium é a volatilidade dos preços das matérias-primas, particularmente do trigo e dos grãos especiais, que impactam diretamente os custos de produção e as margens de lucro. Perturbações na cadeia de suprimentos causadas pela variabilidade climática, tensões geopolíticas e rendimentos agrícolas flutuantes intensificam ainda mais a instabilidade de abastecimento de grãos de qualidade premium. Esses desafios são especialmente críticos para os segmentos de farinha orgânica e não-OGM, onde a disponibilidade limitada de oferta aumenta os riscos de aquisição.

Empresas como Cargill e ADM (Archer Daniels Midland Company) enfrentam desafios em andamento na estabilização dos custos de fornecimento de grãos, mantendo o fornecimento consistente para a fabricação de farinha premium e redes de distribuição globais.

Oportunidade chave do mercado: adoção crescente de cereais antigos e variantes orgânicas da farinha

A crescente mudança do consumidor para grãos antigos ricos em nutrientes e variantes certificadas de farinha orgânica está criando fortes oportunidades de crescimento no mercado Premium Flour. A demanda por farinha à base de quinoa, espelta, milho e sorgo está aumentando devido ao seu alto teor de proteínas, fibras e micronutrientes, apoiando tendências funcionais de alimentos e rótulos limpos. A expansão das práticas de agricultura orgânica e a disponibilidade de grãos especializados no varejo estão melhorando ainda mais a acessibilidade ao mercado e a diversificação dos produtos.

Empresas como a Bob’s Red Mill Natural Foods e Bay State Milling Company estão investindo ativamente na antiga fonte de grãos e no desenvolvimento de produtos de farinha orgânicos para atender à crescente demanda global de ingredientes de padaria funcionais e focados na saúde.

Âmbito de mercado da flor Premium

O mercado de farinha premium é segmentado com base no tipo, categoria, aplicação e canal de distribuição.

- Por Tipo

Com base no tipo, o Mercado de Farinha Premium é segmentado em trigo, sem glúten e especialidade, grãos antigos, arroz e milho. O segmento de trigo dominou o mercado com a maior parcela de 41,8% em 2025, apoiada pela sua forte base de consumo em aplicações de padaria premium e demanda consistente das indústrias de panificação artesanal e industrial. A preferência crescente por variantes de alta proteína, pedra e farinha de trigo orgânica fortalece ainda mais sua posição de liderança. As cadeias de abastecimento estabelecidas e a ampla disponibilidade nos mercados desenvolvidos e emergentes reforçam o seu domínio. A inovação contínua do produto em misturas de farinha de trigo refinado também suporta a demanda sustentada do mercado.

O segmento Gluten-Free & Specialty é projetado para registrar o crescimento mais rápido em um CAGR de 13,6% de 2026 para 2033, impulsionado pelo aumento da mudança do consumidor para dietas sem alérgenos e focadas na saúde. A crescente prevalência de intolerância ao glúten e a crescente demanda por grãos alternativos como amêndoa, grão de bico e farinha de mandioca estão acelerando a adoção. A ampliação da disponibilidade de produtos de padaria sem glúten premium em todos os canais de varejo e de serviço alimentar também apoia o crescimento. Os fabricantes de alimentos estão cada vez mais investindo em formulações de rótulo limpo e alternativas ricas em nutrientes, impulsionando a expansão do segmento.

- Por Categoria

Com base na categoria, o mercado é segmentado em farinha de prémio orgânica, convencional e não-OGM. O segmento convencional dominou o mercado com uma parte de 52,3% em 2025, impulsionada pela sua eficiência de custos, ampla acessibilidade e forte penetração em setores industriais de panificação e serviço alimentar. Operações de padaria em grande escala continuam a depender de farinha premium convencional devido à consistência de qualidade estável e confiabilidade de fornecimento. A criação de infra-estruturas de fresa e de redes de aquisição de longa data reforçam ainda mais a sua posição de liderança. A alta demanda de padarias de varejo e de produtores de alimentos embalados reforça o domínio do segmento.

O segmento Orgânico é projetado para registrar o crescimento mais rápido em um CAGR de 14,1% de 2026 a 2033, impulsionado pelo aumento da preferência do consumidor por ingredientes alimentares sem produtos químicos e de origem sustentável. A crescente demanda por produtos de padaria orgânica certificados em canais premium de varejo e artesanal está acelerando a adoção. O apoio regulamentar às práticas de agricultura biológica e a expansão do cultivo de trigo orgânico estão a aumentar ainda mais a disponibilidade de abastecimento. As marcas de alimentos estão cada vez mais posicionando a farinha orgânica como um ingrediente premium focado na saúde, apoiando a rápida expansão do mercado.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em padaria e confeitaria, varejo e famílias, e foodservice & HoreCa. O segmento de Padaria & Confeitaria dominou o mercado com uma participação de 48,6% em 2025, impulsionada pela forte utilização de farinha premium em bolos, pastelaria, pão artesanal e produtos assados especiais. A crescente demanda por textura de alta qualidade, consistência de sabor e enriquecimento nutricional em produtos cozidos fortalece a liderança do segmento. As padarias industriais e as pastelarias premium estão cada vez mais adotando misturas especializadas de farinha para diferenciação de produtos. A expansão contínua dos produtos de padaria embalados reforça ainda mais a demanda.

O segmento Foodservice & HoReCa é projetado para registrar o crescimento mais rápido em um CAGR de 11,8% de 2026 a 2033, impulsionado pelo aumento das experiências gastronômicas premium e expansão de cafés de padaria e restaurantes de serviço rápido. O uso crescente de farinha especial em menus gourmet e ofertas de alimentos artesanais está acelerando a adoção. O crescimento do turismo e da cultura gastronómica urbana está a aumentar ainda mais o consumo em hotéis e restaurantes. Os operadores de serviços alimentares concentram-se na inovação de menus e na melhoria da qualidade, reforçando o crescimento dos segmentos.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em canais offline e online. O segmento Offline dominou o mercado com uma participação de 42,3% em 2025, impulsionado pela forte penetração de supermercados, hipermercados, lojas especializadas e lojas de moinhos locais. Os consumidores continuam a preferir compras offline devido à inspeção de produtos, disponibilidade em massa e acessibilidade imediata. As redes de varejo estabelecidas e as relações de longo prazo de fornecedores apoiam ainda mais o domínio. Os compradores e padarias institucionais dependem principalmente de canais de aquisição offline para fornecimento consistente.

O segmento Online é projetado para registrar o crescimento mais rápido em um CAGR de 14,8% de 2026 para 2033, impulsionado pela expansão rápida das plataformas de comércio eletrônico e aumento da preferência do consumidor pela entrega domiciliar de ingredientes alimentares premium. A crescente disponibilidade de variantes de nicho e farinha orgânica em mercados digitais está aumentando a acessibilidade. A crescente penetração do comércio móvel e dos sistemas de pagamentos digitais apoia ainda mais a adopção. As marcas diretas ao consumidor estão alavancando canais online para expandir o alcance e fortalecer o posicionamento premium.

Análise Regional do Mercado de Farinhas Premium

A América do Norte dominou o mercado de farinha premium e representou a maior parcela de receita de 33% em 2025, impulsionada pelo alto consumo de produtos de padaria premium, forte demanda por farinha orgânica e especial, e bem estabelecida infraestrutura de processamento de alimentos. A região beneficia de um ecossistema de varejo maduro, adoção generalizada de tendências de alimentos artesanais e de marca limpa, e forte penetração de produtos assados premium embalados. Os consumidores estão cada vez mais mudando para alta proteína, não-GMO, e variantes de farinha sem glúten, que está fortalecendo a demanda do produto premium. Além disso, a presença de cadeias de padaria em grande escala, fabricantes de alimentos e redes de cadeias de suprimentos avançadas continua a reforçar a posição de liderança da América do Norte no mercado global.

US Premium Flour Market Insight

O mercado U.S. Premium Flour está experimentando um forte crescimento impulsionado pelo aumento da consciência de saúde, aumento da demanda por produtos de padaria sem glúten e orgânicos, e rápida expansão da cultura artesanal de panificação. Os fabricantes de alimentos estão cada vez mais investindo em formulações de rótulo limpo e misturas funcionais de farinha para atender às preferências dos consumidores em evolução. A forte infraestrutura de varejo do país e a alta penetração de cafés de padaria premium estão apoiando ainda mais a expansão do mercado. Além disso, a adoção crescente de dietas à base de plantas e especialidades está acelerando a demanda por grãos antigos e variantes de farinhas alternativas em todos os EUA.

Canadá Premium Flor Market Insight

O mercado Canada Premium Flour está testemunhando um crescimento constante apoiado pela crescente demanda de ingredientes alimentares orgânicos e não-GMO e aumentando a preferência do consumidor por produtos cozidos mais saudáveis. O forte foco do país na agricultura sustentável e nas práticas de agricultura biológica certificadas está aumentando a disponibilidade de variedades de farinha premium. Os retalhistas e os operadores de serviços alimentares estão cada vez mais a incorporar produtos de farinha especiais para atender aos consumidores conscientes da saúde. Além disso, a crescente penetração no comércio electrónico e a expansão das cadeias de distribuição de produtos alimentares premium contribuem ainda mais para o crescimento do mercado no Canadá.

Europe Premium Flour Market Insight

O mercado europeu de farinha Premium está a expandir-se constantemente devido à forte procura de produtos de padaria artesanal, ao aumento da adopção de ingredientes orgânicos e de rótulos limpos e às tradições de cozimento bem estabelecidas em toda a região. Os consumidores estão cada vez mais preferindo variantes de farinha de alta qualidade, como grãos antigos, trigo integral e opções sem glúten. A região beneficia de regulamentos rigorosos de qualidade alimentar e forte ênfase no fornecimento sustentável, que apoia a adoção de produtos premium. Além disso, a crescente inovação nas formulações de padaria e a crescente cultura de café continuam a impulsionar o crescimento do mercado em toda a Europa.

U.K. Premium Flour Market Insight

O mercado de farinha Premium do Reino Unido está crescendo constantemente, impulsionado pela crescente demanda por pão artesanal, confeitaria premium e produtos de padaria sem glúten. Os consumidores estão cada vez mais mudando para opções de farinha mais saudáveis e minimamente processadas apoiadas por tendências de rótulo limpo. A forte cultura de café de padaria do país e a expansão do setor de varejo de alimentos especializados estão apoiando ainda mais a adoção do mercado. Além disso, o aumento da inovação em produtos caseiros de panificação e a crescente popularidade das marcas de farinha embalada premium estão fortalecendo a expansão do mercado no Reino Unido.

Inquérito sobre o mercado de farinhas Premium Alemanha

O mercado alemão de farinha Premium está se expandindo devido à forte demanda por ingredientes orgânicos de padaria, alto consumo de produtos integrais de grãos, e crescente preferência por variantes de farinha não-GMO. A indústria de panificação bem desenvolvida do país e forte ênfase nos padrões de qualidade alimentar estão apoiando a penetração de produtos premium. Os consumidores estão cada vez mais adotando dietas focadas em saúde, o que está aumentando a demanda por farinhas sem glúten e antigas. Além disso, a crescente inovação nas práticas de moagem sustentável e na agricultura biológica está a acelerar ainda mais o crescimento do mercado na Alemanha.

Visão do mercado de farinha Premium Ásia-Pacífico

Espera-se que o mercado Asia-Pacific Premium Flour registre o crescimento mais rápido com um CAGR de 7,5% de 2026 a 2033, impulsionado pelo aumento da urbanização, aumento da renda disponível e adoção crescente de produtos de padaria de estilo ocidental. A expansão das plataformas de comércio electrónico e o rápido crescimento das cadeias de serviços alimentares estão a aumentar significativamente a procura de produtos de farinha premium. Países como China, Índia, Japão e Coreia do Sul estão presenciando forte expansão no consumo de farinhas orgânicas e especiais. Além disso, o aumento da sensibilização para a saúde e a crescente procura de ingredientes alimentares funcionais e ricos em nutrientes estão a acelerar ainda mais o crescimento do mercado regional.

Japão Premium Flour Market Insight

O mercado Japan Premium Flour está testemunhando crescimento constante apoiado pela forte demanda por produtos de padaria de alta qualidade, aumentando a consciência de saúde e aumentando o consumo de variantes de farinhas especiais. Os consumidores estão adotando cada vez mais produtos de farinha sem glúten e enriquecidos com nutrientes impulsionados pela tendência do envelhecimento da população e preferências alimentares. A indústria de processamento de alimentos avançada do país e as fortes redes de distribuição de varejo estão apoiando ainda mais a expansão do mercado. Além disso, a crescente popularidade de cafés de padaria premium e cultura de alimentos artesanais está fortalecendo a demanda no Japão.

China Premium Flour Market Insight

O mercado China Premium Flour está crescendo rapidamente devido ao aumento da população urbana, aumento da renda disponível, e forte expansão do consumo de padaria e confeitaria. Os consumidores estão cada vez mais mudando para produtos de farinha premium, orgânicos e importados impulsionados pela saúde e consciência de qualidade. O ecossistema de comércio eletrônico em larga escala do país está permitindo uma maior acessibilidade das variantes de farinhas especiais. Além disso, o rápido crescimento das cadeias de padaria modernas e a adoção crescente de padrões alimentares ocidentais estão impulsionando ainda mais a expansão do mercado na China.

Bolsa de Farinha Premium

A indústria de farinha premium é liderada principalmente por empresas bem estabelecidas, incluindo:

- Ardent Mills LLC (EUA)

- King Arthur Baking Company (EUA)

- General Mills Inc. (EUA)

- Cargill Incorporated (EUA)

- ADM (Archer Daniels Midland Company) (EUA)

- Artesanato de Grãos (EUA)

- Bay State Milling Company (EUA)

- Siemer Milling Company (EUA)

- Hodgson Mill Inc. (EUA)

- JAB Holding Company (EUA)

- GoodMills Group GmbH (Áustria)

- Interflour Group Pte Ltd (Singapura)

- Olam Agri Holdings (Singapura)

- Grupo Bühler (Suíça)

- Associado British Foods plc (U.K.)

- Hain Celestial Group Inc. (EUA)

- U.S.

- Grupo Manildra (Austrália)

Mais recentes desenvolvimentos no mercado de farinha Premium

- Em março de 2025, a Ardent Mills expandiu suas capacidades especiais de grãos através da aquisição da Stone Mill, fortalecendo sua posição no segmento premium e sem glúten. Este desenvolvimento melhora o controle da empresa sobre a identidade preservada e a compra de grãos especializados, melhorando a consistência e rastreabilidade em produtos de farinha de alto valor. Ele também apoia a crescente demanda de fabricantes de padarias com rótulo limpo e focada na saúde, reforçando a confiabilidade da oferta no mercado de farinha premium da América do Norte. A aquisição intensifica ainda mais a concorrência entre os principais moedores que investem em portfólios de especialidade e farinha funcional

- Em março de 2025, a King Arthur Baking Company lançou sua Buttermilk Biscuit Flour Blend, visando crescente demanda do consumidor por soluções de panificação convenientes e de alta qualidade. Esta expansão do produto reforça sua pegada no segmento de cozimento doméstico premium, simplificando a preparação, mantendo os padrões de qualidade artesanal. Ele apoia a tendência mais ampla de aumento da adoção de panificação em casa e premiação de produtos de farinha embalados. O lançamento também aumenta a diferenciação da marca na categoria de farinhas especiais, onde conveniência e qualidade são os principais condutores de compras

- Em janeiro de 2025, a Ardent Mills introduziu o seu ingrediente funcional à base de farinha de cacau para substituir parcialmente o cacau em aplicações de padaria. Esta inovação reduz a dependência de cadeias voláteis de abastecimento de cacau, permitindo, ao mesmo tempo, a estabilidade dos custos para os fabricantes de produtos assados premium. Fortalece a demanda por ingredientes multifuncionais de farinha em panificação industrial e apoia a flexibilidade de formulação para os produtores de alimentos. O desenvolvimento reflete o crescente foco da indústria na eficiência dos ingredientes e soluções à base de farinha de valor agregado

- Em 2024, Ardent Mills lançou sua mistura de cereais antigos e farinha de cozimento, combinando grãos antigos e grão de bico para aumentar o valor nutricional em aplicações de padaria premium. Este produto aborda a crescente demanda de alternativas de farinhas de alta proteína, rica em fibras e limpas em todos os setores comerciais de panificação. Ele apoia os fabricantes de alimentos em atender as preferências do consumidor para nutrição funcional sem fortificação adicional. O lançamento reforça a posição da empresa na especialidade em rápido crescimento e no antigo segmento de farinha de grãos

- Em novembro de 2023, a King Arthur Baking Company avançou sua iniciativa Climate Blend Flour baseado em práticas regenerativamente cultivadas de fornecimento de trigo. Este desenvolvimento fortalece o posicionamento da sustentabilidade no mercado de farinha premium, alinhando as ofertas de produtos com redução de carbono e metas de saúde do solo. Aumenta a confiança do consumidor e a diferenciação da marca em segmentos de padaria ambientalmente conscientes. A iniciativa apoia igualmente a resiliência a longo prazo da cadeia de abastecimento no contexto do aumento das expectativas de sustentabilidade dos retalhistas e dos operadores de serviços alimentares

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.