Global Procurement As A Service Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.46 Billion

USD

16.49 Billion

2024

2032

USD

9.46 Billion

USD

16.49 Billion

2024

2032

| 2025 –2032 | |

| USD 9.46 Billion | |

| USD 16.49 Billion | |

| % | |

|

Segmentação do mercado global de Procurement as a Service, por componente (sourcing estratégico e gestão de categorias), porte da empresa (grandes empresas e pequenas e médias empresas (PMEs)), vertical (indústria de manufatura e varejo) - tendências e previsões do setor até 2032

Tamanho do mercado de aquisição como serviço

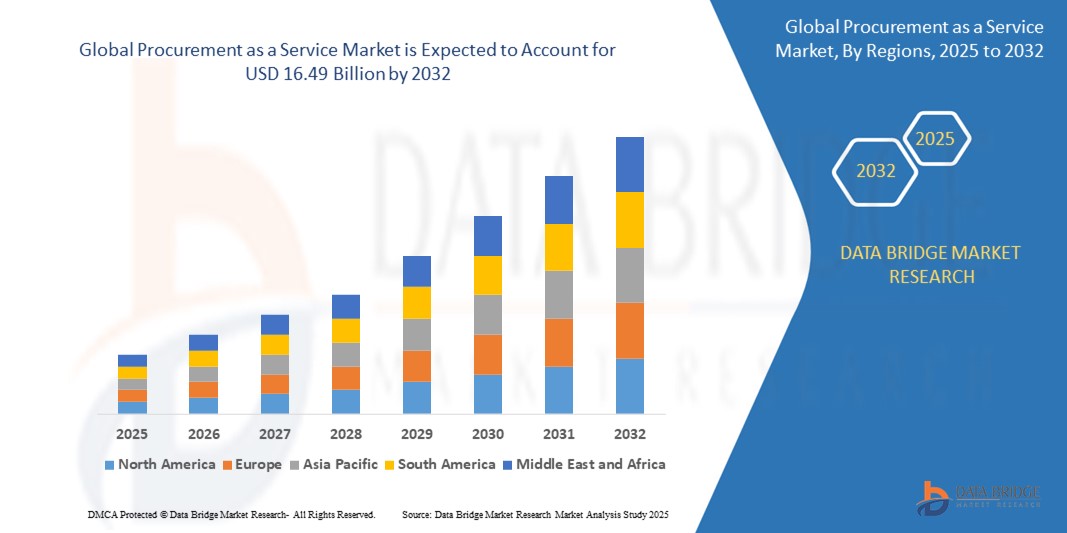

- O tamanho do mercado global de compras como serviço foi avaliado em US$ 9,46 bilhões em 2024 e deve atingir US$ 16,49 bilhões até 2032 , com um CAGR de 7,20% durante o período previsto.

- Este crescimento é impulsionado por fatores como a necessidade de eficiência de custos, avanços tecnológicos como IA e automação e escalabilidade para se adaptar ao crescimento dos negócios.

Análise de Mercado de Compras como Serviço

- A Compras como Serviço (Supply as a Service) é uma ferramenta crucial para agilizar e otimizar os processos de compras, aumentando a eficiência operacional, a relação custo-benefício e a gestão de fornecedores. Desempenha um papel vital na melhoria da tomada de decisões de compras, promovendo melhores relacionamentos com fornecedores e garantindo a conformidade regulatória em diversos setores.

- O mercado está experimentando um crescimento robusto, impulsionado pela crescente demanda por soluções de aquisição com boa relação custo-benefício, avanços em tecnologias de automação e inteligência artificial , um foco maior em sourcing estratégico e a crescente complexidade das cadeias de suprimentos globais.

- Espera-se que a Europa domine o mercado de compras como serviço com uma participação de 40,5% devido à presença de grandes participantes do mercado, infraestrutura digital avançada e forte apoio governamental para iniciativas de transformação digital

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de compras como serviço durante o período previsto devido à rápida digitalização, aos investimentos significativos em avanços tecnológicos e à expansão da classe média nas economias emergentes.

- Espera-se que o segmento de grandes empresas domine o mercado, com uma participação de mercado de 70,5%, devido à sua maior necessidade de soluções escaláveis e econômicas. Normalmente, as grandes empresas têm processos de aquisição complexos, envolvendo múltiplos fornecedores e volumes maiores de transações, o que torna a terceirização dessas funções mais atrativa.

Escopo do Relatório e Segmentação do Mercado de Compras como Serviço

|

Atributos |

Principais insights de mercado sobre aquisição como serviço |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de compras como serviço

“Crescente demanda por compras”

- Uma tendência proeminente no mercado global de compras como serviço é a crescente demanda por compras

- Esta tendência é impulsionada pela necessidade de maior eficiência operacional, melhor gestão de fornecedores e pela crescente complexidade das cadeias de abastecimento globais.

- Por exemplo, empresas como a IBM e a Accenture estão a promover a aquisição como oferta de serviços, integrando a automação e a inteligência artificial para agilizar o fornecimento, automatizar tarefas e melhorar a tomada de decisões estratégicas.

- A integração da automação e da inteligência artificial nos processos de aquisição está a acelerar ainda mais esta tendência, permitindo ciclos de aquisição mais rápidos e precisos.

- À medida que as empresas se concentram na redução de custos operacionais e na melhoria dos resultados de aquisição, espera-se que a adoção da aquisição como serviço contribua significativamente para o crescimento do mercado, especialmente entre as pequenas e médias empresas.

Dinâmica do mercado de compras como serviço

Motorista

“Avanços tecnológicos crescentes”

- A crescente integração de tecnologias avançadas é um fator-chave para a expansão do mercado de compras como serviço, à medida que as organizações buscam maneiras mais inteligentes e eficientes de gerenciar seus processos de compras.

- Esta mudança é particularmente notória em setores como a indústria e o retalho, onde a automação, a IA e a análise de dados estão a transformar a aquisição numa função mais estratégica e simplificada.

- À medida que as empresas enfrentam a pressão para otimizar custos, melhorar os relacionamentos com fornecedores e melhorar a tomada de decisões, a demanda por soluções avançadas de aquisição impulsionadas por tecnologias de ponta está aumentando.

- As plataformas baseadas em tecnologia estão evoluindo para incluir ferramentas como seleção de fornecedores baseada em IA, análise preditiva para previsão de demanda e automação de processos robóticos (RPA) para processamento de faturas e fluxos de trabalho de aquisição.

- O impulso rumo à transformação digital está impulsionando o crescimento das compras como serviço, à medida que as empresas priorizam insights em tempo real, eficiências operacionais aprimoradas e colaboração aprimorada com fornecedores.

Por exemplo,

- A Accenture desenvolveu soluções de aquisição baseadas em IA que alavancam o aprendizado de máquina para otimizar relacionamentos com fornecedores e agilizar os processos de sourcing

- O Watson da IBM está sendo integrado às plataformas de aquisição para ajudar as organizações a tomar decisões mais inteligentes com base em análises preditivas e tendências de mercado

- O mercado está preparado para um crescimento substancial, impulsionado pela demanda por tecnologias de aquisição inovadoras, pela necessidade de eficiência nas cadeias de suprimentos globais e pela tendência mais ampla de transformação digital em todos os setores.

Oportunidade

“Crescente ênfase na eficiência de custos e operações simplificadas”

- O foco crescente na eficiência de custos e nas operações simplificadas apresenta uma oportunidade significativa para o mercado de compras como serviço, uma vez que as empresas buscam reduzir os custos de compras e melhorar a eficiência operacional sem grandes investimentos iniciais.

- As organizações estão adotando cada vez mais soluções de aquisição baseadas em nuvem para automatizar tarefas, reduzir a intervenção manual e gerar economia de custos, o que está alimentando a demanda por ofertas inovadoras de aquisição como serviço que simplifiquem os processos de aquisição.

- Essa mudança está alinhada com o impulso mais amplo para a transformação digital, onde as soluções de aquisição como serviço ajudam as empresas a otimizar as cadeias de suprimentos, aprimorar o gerenciamento de fornecedores e permitir uma tomada de decisão mais ágil.

Por exemplo,

- A Ariba, uma empresa SAP, oferece soluções de compras que se integram com plataformas de nuvem, permitindo que as organizações automatizem os fluxos de trabalho de compras e alcancem maior eficiência operacional a custos mais baixos.

- A Oracle fornece um pacote abrangente de compras baseado em nuvem que se integra aos sistemas de planejamento de recursos empresariais (ERP), permitindo que as empresas otimizem os processos de sourcing, compras e gerenciamento de relacionamento com fornecedores.

- À medida que as empresas priorizam cada vez mais a redução de custos e a otimização de processos, espera-se que a demanda por soluções de aquisição como serviço que ofereçam eficiência, escalabilidade e acesso a dados em tempo real impulsione um crescimento significativo do mercado e inovação.

Restrição/Desafio

“Falta de Padronização”

- A falta de padronização nas plataformas de aquisição representa um desafio significativo para o mercado de aquisição como serviço, especialmente porque as organizações buscam otimizar e unificar seus processos de aquisição.

- A ausência de padrões universais para formatos de dados, gestão de fornecedores e integração de fluxo de trabalho aumenta a complexidade da adoção e implementação de soluções de aquisição como serviço, levando a ineficiências e custos de implementação mais elevados.

- Este desafio é particularmente proeminente em indústrias com necessidades de aquisição diversas e ecossistemas de fornecedores variados, onde as organizações devem gerenciar várias plataformas com diferentes sistemas, processos e protocolos, complicando o processo geral de aquisição.

Por exemplo,

- As soluções de aquisição da Workday geralmente exigem ampla personalização para atender às necessidades exclusivas de diferentes setores, o que pode aumentar os custos e atrasar os prazos de implementação

- Sem padrões consistentes, as organizações podem ter dificuldades para alavancar totalmente as soluções de aquisição como serviço, especialmente em ambientes multirregionais ou multissetoriais, o que pode prejudicar o crescimento do mercado e desacelerar a adoção de tecnologias de aquisição mais avançadas.

Escopo de mercado de aquisição como serviço

O mercado é segmentado com base no componente, tamanho da empresa e vertical.

|

Segmentação |

Sub-segmentação |

|

Por componente |

|

|

Por tamanho da empresa |

|

|

Por Vertical |

|

Em 2025, prevê-se que as grandes empresas dominem o mercado com a maior participação no segmento de tamanho empresarial

Espera-se que o segmento de grandes empresas domine o mercado de compras como serviço, com a maior participação de 70,5% em 2025, devido à sua maior necessidade de soluções escaláveis e econômicas. Grandes empresas normalmente têm processos de compras complexos, envolvendo múltiplos fornecedores e volumes maiores de transações, o que torna a terceirização dessas funções mais atraente.

Espera-se que o sourcing estratégico represente a maior fatia durante o período de previsão no mercado de componentes

Em 2025, espera-se que o segmento de sourcing estratégico domine o mercado, com a maior participação de mercado, de 30,5%, devido ao foco crescente na otimização dos processos de compras e na redução de custos. As organizações estão dando maior ênfase ao sourcing estratégico para aprimorar o relacionamento com fornecedores, negociar melhores contratos e aumentar a eficiência geral das compras.

Análise regional do mercado de compras como serviço

“A Europa detém a maior fatia do mercado de compras como serviço”

- A Europa domina o mercado de compras como serviço com uma participação de 40,5% , impulsionada pela presença de grandes players do mercado, infraestrutura digital avançada e forte apoio governamental para iniciativas de transformação digital

- O Reino Unido detém uma parcela significativa devido aos seus sistemas de aquisição bem estabelecidos, alta adoção de tecnologias baseadas em nuvem e foco contínuo na eficiência nas aquisições dos setores público e privado

- Os mercados maduros da região, juntamente com os avanços em plataformas de compras e automação baseadas em IA, posicionam a Europa como líder no mercado de compras como serviço. Investimentos contínuos em tecnologias de compras inteligentes e o foco na sustentabilidade reforçam ainda mais sua presença no mercado, reforçando o domínio da Europa até 2032.

- À medida que as empresas procuram cada vez mais otimizar os processos de aquisição e reduzir custos, espera-se que a Europa mantenha o seu papel de liderança no mercado, apoiada por regulamentações favoráveis, infraestrutura tecnológica avançada e uma força de trabalho altamente qualificada.

“A Ásia-Pacífico deverá registrar o maior CAGR no mercado de compras como serviço”

- Espera-se que a região Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado de compras como serviço, com uma participação de , impulsionada pela rápida digitalização, investimentos significativos em avanços tecnológicos e uma classe média em expansão nas economias emergentes

- A China detém uma parcela significativa devido à sua economia em rápida expansão, à crescente demanda por transformação digital em compras e à crescente adoção de plataformas baseadas em nuvem

- O crescimento dos setores de comércio eletrônico, manufatura e varejo na região está alimentando a demanda por soluções de compras mais eficientes para gerenciar cadeias de suprimentos complexas, otimizar custos e otimizar operações. Fornecedores locais também estão contribuindo, oferecendo soluções personalizadas de compras como serviço, adaptadas às necessidades específicas dos setores regionais.

- Com forte apoio governamental para iniciativas digitais, colaborações público-privadas e acesso crescente a plataformas baseadas em nuvem, a Ásia-Pacífico está pronta para emergir como a região de crescimento mais rápido no mercado, com crescimento sustentado esperado até 2032.

Participação de mercado de compras como serviço

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Accenture (Irlanda)

- Infosys Limited (Índia)

- Aegis (Índia)

- Trocando (Reino Unido)

- Genpact (EUA)

- TATA Consultancy Services Limited (Índia)

- HCL Technologies Limited (Índia)

- WNS (Holdings) Ltd. (Índia)

- Wipro (Índia)

- Capgemini (França)

- IBM (EUA)

Últimos desenvolvimentos no mercado global de compras como serviço

- Em novembro de 2022, a IBM e a Vodafone colaboraram para explorar a Criptografia Quântica Segura e a Computação Quântica . Essa parceria visa aprimorar os sistemas de segurança, atendendo à crescente necessidade de proteção de dados contra futuras ameaças à computação quântica. O desenvolvimento da criptografia quântica segura pode impactar significativamente os setores, incluindo o de compras, ao estabelecer novos padrões para criptografia e segurança de dados.

- Em janeiro de 2022, a Bain & Company adquiriu a Proxima, ampliando sua expertise em cadeia de suprimentos e compras. A aquisição fortalece a oferta de compras da Bain ao integrar o conhecimento especializado da Proxima. Essa aquisição aprimora a capacidade da Bain de fornecer soluções de compras mais estratégicas e baseadas em dados, atendendo à crescente demanda por eficiência em um mercado global complexo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE AQUISIÇÃO COMO SERVIÇO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE COMPRAS COMO SERVIÇOS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 PADRÕES DE MEDIÇÃO

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.9 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE COMPRAS COMO SERVIÇOS: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ESTUDOS DE CASO

5.2 QUADRO REGULAMENTAR

5.3 TENDÊNCIAS TECNOLÓGICAS

5.4 ANÁLISE DE PREÇOS

5.5 ANÁLISE DA CADEIA DE VALOR

6 MERCADO GLOBAL DE COMPRAS COMO SERVIÇOS, POR COMPONENTE

6.1 VISÃO GERAL

6.2 GESTÃO DE CONTRATOS

6.3 GESTÃO DE CATEGORIAS

6.4 GESTÃO DE PROCESSOS

6.5 GESTÃO DE TRANSAÇÕES

6.6 GESTÃO DE GASTOS

6.7 SOURCING ESTRATÉGICO

6.8 OUTROS

7 MERCADO GLOBAL DE COMPRAS COMO SERVIÇOS, POR TAMANHO DA ORGANIZAÇÃO

7.1 VISÃO GERAL

7.2 ORGANIZAÇÕES DE PEQUENA ESCALA

7.3 ORGANIZAÇÕES DE MÉDIA ESCALA

7.4 ORGANIZAÇÕES DE GRANDE ESCALA

8 MERCADO GLOBAL DE AQUISIÇÃO COMO SERVIÇO, POR USO FINAL

8.1 VISÃO GERAL

8.2 BFSI

8.2.1 POR COMPONENTE

8.2.1.1. .GESTÃO DE CONTRATOS

8.2.1.2. .GESTÃO DE CATEGORIAS

8.2.1.3. .GESTÃO DE PROCESSOS

8.2.1.4. .GESTÃO DE TRANSAÇÕES

8.2.1.5. .GESTÃO DE GASTOS

8.2.1.6. .SOURCING ESTRATÉGICO

8.2.1.7. .OUTROS

8.3 TI E TELECOMUNICAÇÕES

8.3.1 POR COMPONENTE

8.3.1.1. .GESTÃO DE CONTRATOS

8.3.1.2. .GESTÃO DE CATEGORIAS

8.3.1.3. .GESTÃO DE PROCESSOS

8.3.1.4. .GESTÃO DE TRANSAÇÕES

8.3.1.5. .GESTÃO DE GASTOS

8.3.1.6. .SOURCING ESTRATÉGICO

8.3.1.7. .OUTROS

8.4 SAÚDE

8.4.1 POR COMPONENTE

8.4.1.1. .GESTÃO DE CONTRATOS

8.4.1.2. .GESTÃO DE CATEGORIAS

8.4.1.3. .GESTÃO DE PROCESSOS

8.4.1.4. .GESTÃO DE TRANSAÇÕES

8.4.1.5. .GESTÃO DE GASTOS

8.4.1.6. .SOURCING ESTRATÉGICO

8.4.1.7. .OUTROS

8.5 ENERGIA E SERVIÇOS PÚBLICOS

8.5.1 POR COMPONENTE

8.5.1.1. .GESTÃO DE CONTRATOS

8.5.1.2. .GESTÃO DE CATEGORIAS

8.5.1.3. .GESTÃO DE PROCESSOS

8.5.1.4. .GESTÃO DE TRANSAÇÕES

8.5.1.5. .GESTÃO DE GASTOS

8.5.1.6. .SOURCING ESTRATÉGICO

8.5.1.7. .OUTROS

8.6 VIAGENS E HOSPITALIDADE

8.6.1 POR COMPONENTE

8.6.1.1. .GESTÃO DE CONTRATOS

8.6.1.2. .GESTÃO DE CATEGORIAS

8.6.1.3. .GESTÃO DE PROCESSOS

8.6.1.4. .GESTÃO DE TRANSAÇÕES

8.6.1.5. .GESTÃO DE GASTOS

8.6.1.6. .SOURCING ESTRATÉGICO

8.6.1.7. .OUTROS

8.7 FABRICAÇÃO

8.7.1 POR COMPONENTE

8.7.1.1. .GESTÃO DE CONTRATOS

8.7.1.2. .GESTÃO DE CATEGORIAS

8.7.1.3. .GESTÃO DE PROCESSOS

8.7.1.4. .GESTÃO DE TRANSAÇÕES

8.7.1.5. .GESTÃO DE GASTOS

8.7.1.6. .SOURCING ESTRATÉGICO

8.7.1.7. .OUTROS

8.8 BENS DE VAREJO E CONSUMO

8.8.1 POR COMPONENTE

8.8.1.1. GESTÃO DE CONTRATOS

8.8.1.2. .GESTÃO DE CATEGORIAS

8.8.1.3. .GESTÃO DE PROCESSOS

8.8.1.4. .GESTÃO DE TRANSAÇÕES

8.8.1.5. .GESTÃO DE GASTOS

8.8.1.6. .SOURCING ESTRATÉGICO

8.8.1.7. .OUTROS

8.9 OUTROS

8.9.1 POR COMPONENTE

8.9.1.1. .GESTÃO DE CONTRATOS

8.9.1.2. .GESTÃO DE CATEGORIAS

8.9.1.3. .GESTÃO DE PROCESSOS

8.9.1.4. .GESTÃO DE TRANSAÇÕES

8.9.1.5. .GESTÃO DE GASTOS

8.9.1.6. .SOURCING ESTRATÉGICO

8.9.1.7. .OUTROS

9 MERCADO GLOBAL DE COMPRAS COMO SERVIÇOS, POR REGIÃO

Mercado global de AQUISIÇÃO COMO SERVIÇO (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

9.1 AMÉRICA DO NORTE

9.1.1 EUA

9.1.2 CANADÁ

9.1.3 MÉXICO

9.2 EUROPA

9.2.1 ALEMANHA

9.2.2 FRANÇA

9.2.3 Reino Unido

9.2.4 ITÁLIA

9.2.5 ESPANHA

9.2.6 RÚSSIA

9.2.7 TURQUIA

9.2.8 BÉLGICA

9.2.9 HOLANDA

9.2.10 SUÍÇA

9.2.11 RESTO DA EUROPA

9.3 ÁSIA-PACÍFICO

9.3.1 JAPÃO

9.3.2 CHINA

9.3.3 COREIA DO SUL

9.3.4 ÍNDIA

9.3.5 AUSTRÁLIA

9.3.6 SINGAPURA

9.3.7 TAILÂNDIA

9.3.8 MALÁSIA

9.3.9 INDONÉSIA

9.3.10 FILIPINAS

9.3.11 RESTANTE DA ÁSIA-PACÍFICO

9.4 AMÉRICA DO SUL

9.4.1 BRASIL

9.4.2 ARGENTINA

9.4.3 RESTO DA AMÉRICA DO SUL

9.5 ORIENTE MÉDIO E ÁFRICA

9.5.1 ÁFRICA DO SUL

9.5.2 EGITO

9.5.3 ARÁBIA SAUDITA

9.5.4 Emirados Árabes Unidos

9.5.5 ISRAEL

9.5.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

10 MERCADO GLOBAL DE COMPRAS COMO SERVIÇO, CENÁRIO DA EMPRESA

10.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

10.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

10.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

10.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

10.5 FUSÕES E AQUISIÇÕES

10.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

10.7 EXPANSÕES

10.8 ALTERAÇÕES REGULAMENTARES

10.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

11 MERCADO GLOBAL DE COMPRAS COMO SERVIÇO, ANÁLISE SWOT E DBMR

12 MERCADO GLOBAL DE COMPRAS COMO SERVIÇOS, PERFIL DA EMPRESA

12.1 ACCENTURE PLC

12.1.1 RESUMO DA EMPRESA

12.1.2 ANÁLISE DE RECEITA

12.1.3 PRESENÇA GEOGRÁFICA

12.1.4 PORTFÓLIO DE PRODUTOS

12.1.5 DESENVOLVIMENTOS RECENTES

12.2 GENPACT LLC

12.2.1 RESUMO DA EMPRESA

12.2.2 ANÁLISE DE RECEITA

12.2.3 PRESENÇA GEOGRÁFICA

12.2.4 PORTFÓLIO DE PRODUTOS

12.2.5 DESENVOLVIMENTOS RECENTES

12.3 INFOSYS LIMITADA

12.3.1 RESUMO DA EMPRESA

12.3.2 ANÁLISE DE RECEITA

12.3.3 PRESENÇA GEOGRÁFICA

12.3.4 PORTFÓLIO DE PRODUTOS

12.3.5 DESENVOLVIMENTOS RECENTES

12.4 TECNOLOGIAS CA

12.4.1 RESUMO DA EMPRESA

12.4.2 ANÁLISE DE RECEITA

12.4.3 PRESENÇA GEOGRÁFICA

12.4.4 PORTFÓLIO DE PRODUTOS

12.4.5 DESENVOLVIMENTOS RECENTES

12,5 GEP

12.5.1 RESUMO DA EMPRESA

12.5.2 ANÁLISE DE RECEITA

12.5.3 PRESENÇA GEOGRÁFICA

12.5.4 PORTFÓLIO DE PRODUTOS

12.5.5 DESENVOLVIMENTOS RECENTES

12.6 SOLUÇÕES DE TROCA LTDA

12.6.1 RESUMO DA EMPRESA

12.6.2 ANÁLISE DE RECEITA

12.6.3 PRESENÇA GEOGRÁFICA

12.6.4 PORTFÓLIO DE PRODUTOS

12.6.5 DESENVOLVIMENTOS RECENTES

12.7 SERVIÇOS DE CONSULTORIA TATA

12.7.1 RESUMO DA EMPRESA

12.7.2 ANÁLISE DE RECEITA

12.7.3 PRESENÇA GEOGRÁFICA

12.7.4 PORTFÓLIO DE PRODUTOS

12.7.5 DESENVOLVIMENTOS RECENTES

12.8 WIPRO LIMITADA

12.8.1 RESUMO DA EMPRESA

12.8.2 ANÁLISE DE RECEITA

12.8.3 PRESENÇA GEOGRÁFICA

12.8.4 PORTFÓLIO DE PRODUTOS

12.8.5 DESENVOLVIMENTOS RECENTES

12.9 HCL TECNOLOGIAS LIMITADA

12.9.1 RESUMO DA EMPRESA

12.9.2 ANÁLISE DE RECEITA

12.9.3 PRESENÇA GEOGRÁFICA

12.9.4 PORTFÓLIO DE PRODUTOS

12.9.5 DESENVOLVIMENTOS RECENTES

12.1 IBM CORPORAÇÃO

12.10.1 RESUMO DA EMPRESA

12.10.2 ANÁLISE DE RECEITA

12.10.3 PRESENÇA GEOGRÁFICA

12.10.4 PORTFÓLIO DE PRODUTOS

12.10.5 DESENVOLVIMENTOS RECENTES

12.11 CAPGEMINI SE

12.11.1 RESUMO DA EMPRESA

12.11.2 ANÁLISE DE RECEITA

12.11.3 PRESENÇA GEOGRÁFICA

12.11.4 PORTFÓLIO DE PRODUTOS

12.11.5 DESENVOLVIMENTOS RECENTES

12.12 PROXIMA PROCUREMENT LTD

12.12.1 RESUMO DA EMPRESA

12.12.2 ANÁLISE DE RECEITA

12.12.3 PRESENÇA GEOGRÁFICA

12.12.4 PORTFÓLIO DE PRODUTOS

12.12.5 DESENVOLVIMENTOS RECENTES

12.13 WNS GLOBAL

12.13.1 RESUMO DA EMPRESA

12.13.2 ANÁLISE DE RECEITA

12.13.3 PRESENÇA GEOGRÁFICA

12.13.4 PORTFÓLIO DE PRODUTOS

12.13.5 DESENVOLVIMENTOS RECENTES

12.14 CÓDIGO RF

12.14.1 RESUMO DA EMPRESA

12.14.2 ANÁLISE DE RECEITA

12.14.3 PRESENÇA GEOGRÁFICA

12.14.4 PORTFÓLIO DE PRODUTOS

12.14.5 DESENVOLVIMENTOS RECENTES

12h15 ÉGIST

12.15.1 RESUMO DA EMPRESA

12.15.2 ANÁLISE DE RECEITA

12.15.3 PRESENÇA GEOGRÁFICA

12.15.4 PORTFÓLIO DE PRODUTOS

12.15.5 DESENVOLVIMENTOS RECENTES

12.16 CORBUS

12.16.1 RESUMO DA EMPRESA

12.16.2 ANÁLISE DE RECEITA

12.16.3 PRESENÇA GEOGRÁFICA

12.16.4 PORTFÓLIO DE PRODUTOS

12.16.5 DESENVOLVIMENTOS RECENTES

12.17 CEPROCS

12.17.1 RESUMO DA EMPRESA

12.17.2 ANÁLISE DE RECEITA

12.17.3 PRESENÇA GEOGRÁFICA

12.17.4 PORTFÓLIO DE PRODUTOS

12.17.5 DESENVOLVIMENTOS RECENTES

12.18 GRUPO KRONOS

12.18.1 RESUMO DA EMPRESA

12.18.2 ANÁLISE DE RECEITA

12.18.3 PRESENÇA GEOGRÁFICA

12.18.4 PORTFÓLIO DE PRODUTOS

12.18.5 DESENVOLVIMENTOS RECENTES

12.19 BEROE, INC

12.19.1 RESUMO DA EMPRESA

12.19.2 ANÁLISE DE RECEITA

12.19.3 PRESENÇA GEOGRÁFICA

12.19.4 PORTFÓLIO DE PRODUTOS

12.19.5 DESENVOLVIMENTOS RECENTES

12.2 EDS INTERNACIONAL

12.20.1 RESUMO DA EMPRESA

12.20.2 ANÁLISE DE RECEITA

12.20.3 PRESENÇA GEOGRÁFICA

12.20.4 PORTFÓLIO DE PRODUTOS

12.20.5 DESENVOLVIMENTOS RECENTES

12.21 DRAGON SOURCING

12.21.1 RESUMO DA EMPRESA

12.21.2 ANÁLISE DE RECEITA

12.21.3 PRESENÇA GEOGRÁFICA

12.21.4 PORTFÓLIO DE PRODUTOS

12.21.5 DESENVOLVIMENTOS RECENTES

12.22 SAP ARIBA

12.22.1 RESUMO DA EMPRESA

12.22.2 ANÁLISE DE RECEITA

12.22.3 PRESENÇA GEOGRÁFICA

12.22.4 PORTFÓLIO DE PRODUTOS

12.22.5 DESENVOLVIMENTOS RECENTES

12.23 BASWARE

12.23.1 RESUMO DA EMPRESA

12.23.2 ANÁLISE DE RECEITA

12.23.3 PRESENÇA GEOGRÁFICA

12.23.4 PORTFÓLIO DE PRODUTOS

12.23.5 DESENVOLVIMENTOS RECENTES

12.24 JAGGAER

12.24.1 RESUMO DA EMPRESA

12.24.2 ANÁLISE DE RECEITA

12.24.3 PRESENÇA GEOGRÁFICA

12.24.4 PORTFÓLIO DE PRODUTOS

12.24.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSOS ESTUDOS E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

13 CONCLUSÃO

14 QUESTIONÁRIO

15 RELATÓRIOS RELACIONADOS

16 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.