Global Remote Patient Monitoring Software Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

16.26 Billion

USD

178.75 Billion

2025

2033

USD

16.26 Billion

USD

178.75 Billion

2025

2033

| 2026 –2033 | |

| USD 16.26 Billion | |

| USD 178.75 Billion | |

| % | |

|

Global Remote Patient Monitoring Software Market, By Type (Cloud-Based and On-Premises), Device Type (Warable Monitoring Devices, Vital Sign Monitoring Devices, Glucose Monitoring Devices, Cardiac Monitoring Devices, Respiratory Monitoring Devices, Multi-parâmetros Monitoring Devices), Application (Medical Staffly and Guardian), End-Use (Hospital Based Patients, Ambulatory Patients, and Home Healthcare) - Tendências e Previsão da Indústria para 2033

Software de monitoramento remoto do pacienteVisão geral do mercado

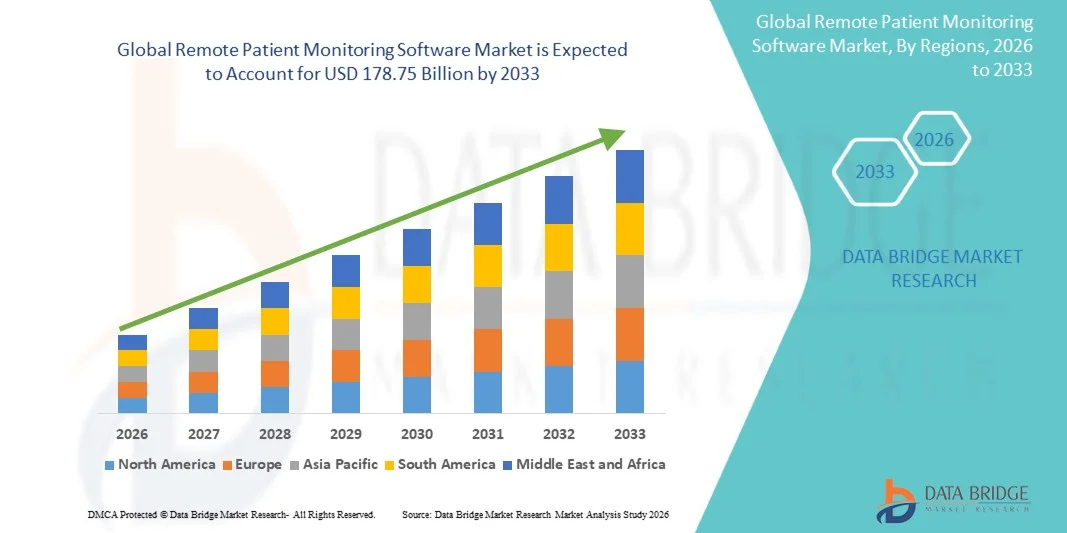

O mercado global de software de monitoramento remoto de pacientes foi avaliado em16,26 mil milhões de dólares em 2025e é projetado para alcançar178,75 mil milhões de USD até 2033, crescendo emCAGR de 34,94% de 2026 a 2033O mercado está testemunhando um forte crescimento impulsionado pelo aumento da prevalência de doenças crônicas, o aumento da adoção de plataformas de telessaúde e de saúde digital e a crescente demanda por acompanhamento contínuo do paciente fora dos cenários clínicos tradicionais.

O crescente envelhecimento da população mundial, aliado ao aumento da carga sobre os sistemas de saúde e hospitais, está incentivando os prestadores de cuidados de saúde e os pagadores a implementarem soluções avançadas de monitoramento remoto para o rastreamento de dados em tempo real e a intervenção precoce das doenças. Plataformas RPM baseadas em nuvem, análises de IA, integração de dispositivos wearable e aplicativos de saúde móveis estão substituindo cada vez mais modelos de cuidados episódicos convencionais, permitindo uma prestação de cuidados de saúde econômica, contínua e centrada no paciente. A expansão do apoio ao reembolso, os avanços em dispositivos médicos conectados e o aumento dos investimentos em infraestrutura de TI em saúde estão acelerando ainda mais a adoção em hospitais, configurações de cuidados domiciliares e instalações de cuidados prolongados.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado global de software de monitoramento remoto de pacientes com a maior parcela de receita de 38,46% em 2025, apoiada por forte infraestrutura de TI em saúde, políticas de reembolso favoráveis e alta adoção de soluções de telessaúde nos EUA e Canadá.

- O segmento Cloud-Based liderou o mercado com uma participação de 61,35% em 2025, impulsionado pelo aumento da adoção de plataformas de telessaúde, escalabilidade da infraestrutura de nuvem e crescente demanda por acessibilidade em tempo real de dados de pacientes em redes de saúde.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 8,1% de 2026 a 2033, alimentado pela expansão da infraestrutura de saúde digital, aumento da penetração de smartphones e crescente investimento em telemedicina em toda a China, Índia e Japão.

- O On-Premises é o tipo de crescimento mais rápido, projetado para registrar um CAGR de 8,2%, refletindo o aumento das preocupações com a privacidade dos dados dos pacientes, a cibersegurança e a conformidade regulatória entre as organizações de saúde.

- O segmento Wearable Monitoring Devices dominou a categoria do tipo de dispositivo com uma participação de 34,82% em 2025, liderada pelo aumento da adoção de dispositivos de saúde inteligentes, rastreadores de fitness e biossensores conectados para monitoramento contínuo da saúde.

- O pessoal médico foi responsável por 68,47% do mercado, preferido pelo aumento da dependência dos profissionais de saúde em plataformas de monitoramento remoto para o manejo do paciente, rastreamento crônico de doenças e apoio à decisão clínica.

- O segmento de Dispositivos de Monitoramento Multiparâmetros é a categoria de tipo de dispositivo de crescimento mais rápido, com um CAGR de 8,5%, impulsionado pela crescente demanda por soluções abrangentes de monitoramento de pacientes em hospitais e ambientes de cuidado domiciliar

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 16.26 Bilhões

- Valor de mercado esperado (2033): USD 178,75 Bilhões

- Previsões CAGR (2026-2033): 34,94%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Alcance do relatório e GlobalSegmentação de mercado remota do software de monitoramento do paciente

|

Atributos |

Chave de software de monitoramento remoto do pacientePerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Medtrónico(Irlanda) ·Koninklijke Philips N. V. (Países Baixos) ·GE HealthCare(EUA) ·Siemens Healthineers AG(Alemanha) ·Masimo Corporation(EUA) · Dexcom, Inc. (EUA) · ResMed (EUA) · BioTelemetria, Inc. (EUA) · iRhythm Technologies, Inc. (EUA) · Current Health Ltd. (U.K.) · AI Saúde dos Doze (Índia) · Empatica Inc. (EUA) · Wipro Limited (Índia) · MedTel Healthcare Pvt Ltd (Índia) · TeleVital India Pvt Ltd (Índia) · Cerner Corporation (EUA) · Teladoc Health, Inc. (EUA) · Omron Healthcare, Inc. (Japão) · AMC Health (EUA) · Validic, Inc. (EUA) |

|

Oportunidades de Mercado |

· Expansão de análises preditivas orientadas por IA em software remoto de monitoramento de pacientes · Aumento da adoção de programas de cuidados de saúde domiciliares e hospitalares · Integração crescente de dispositivos médicos wearable e biosensores habilitados para IoT com software RPM |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do mercado de software de monitoramento de pacientes remoto global

Tendência: Adoção crescente de plataformas de saúde remotas via IA

Os profissionais de saúde estão adotando cada vez mais o software de monitoramento remoto de pacientes habilitados para IA para melhorar o manejo de doenças crônicas, reduzir as reinternações hospitalares e apoiar o cuidado proativo do paciente. Plataformas avançadas de RPM agora integram análises preditivas, alertas automatizados e rastreamento de saúde em tempo real para ajudar os clínicos a identificar sinais precoces de deterioração do paciente e intervir antes que as complicações ocorram. Hospitais, provedores de cuidados domiciliares e empresas de telessaúde estão igualmente alavancando a integração de dispositivos wearable e sistemas de monitoramento baseados em nuvem para fornecer serviços de saúde contínuos e baseados em dados, enquanto aplicativos de saúde móveis e biossensores habilitados para IoT criam ambientes de cuidados conectados que replicam de perto as capacidades de monitoramento in-clínico.

Dinâmica Global Remoto de Monitoramento de Pacientes

Motorista do mercado chave: crescente demanda para o gerenciamento de doenças crônicas e cuidados em casa

A crescente prevalência de doenças crônicas, como diabetes, distúrbios cardiovasculares, hipertensão arterial e doenças respiratórias, tem gerado uma demanda substancial por softwares de monitoramento remoto de pacientes, que possibilitam acompanhamento contínuo do paciente e intervenção médica oportuna fora dos serviços de saúde tradicionais. Os prestadores de cuidados de saúde, as seguradoras e as agências governamentais estão implantando soluções de RPM como um componente central de estratégias de cuidado baseadas em valor, reduzindo os custos de hospitalização, melhorando os resultados dos pacientes e apoiando o envelhecimento populacional através da prestação de cuidados domiciliares. A expansão da infraestrutura de telemedicina e dos dispositivos médicos conectados está acelerando ainda mais a adoção do mercado globalmente.

Restrição/Desafio-chave: Preocupações de privacidade e cibersegurança de dados em sistemas de saúde conectados

Uma restrição significativa no mercado global de software de monitoramento remoto de pacientes é a crescente preocupação em torno da privacidade de dados do paciente, riscos de segurança cibernética e conformidade regulatória. As plataformas RPM modernas coletam e transmitem continuamente informações de saúde sensíveis através de redes de nuvem, dispositivos wearable e aplicativos móveis, aumentando a vulnerabilidade a violações de dados e ataques cibernéticos. A carga total de conformidade se estende ao armazenamento seguro de dados, aos requisitos de interoperabilidade, às atualizações de software e à adesão aos regulamentos de saúde, tornando a implementação complexa para os menores prestadores de saúde e instituições de mercado emergentes.

O crescente número de ciberataques direcionados às organizações de saúde em 2024 destacou a vulnerabilidade dos ecossistemas digitais de saúde conectados, refletindo o desafio mais amplo de manter uma infraestrutura de monitoramento remoto segura e compatível, ao mesmo tempo que amplia a adoção virtual da saúde.

Oportunidade de Mercado-chave: Expansão de Análises Preditivas e Integração Usada por I.A.

A integração da inteligência artificial e das tecnologias de saúde vestíveis no software de monitoramento remoto de pacientes apresenta uma oportunidade de mercado significativa. Plataformas com IA podem gerar insights preditivos de saúde, automatizar a estratificação de risco e fornecer suporte de decisão clínica em tempo real para grandes populações de pacientes. O desenvolvimento de ecossistemas de monitoramento baseados em nuvem interoperáveis e tecnologias avançadas de biossensor está ampliando o acesso a cuidados de saúde remotos personalizados, abrindo oportunidades de crescimento em regiões rurais carentes, idosos e mercados de saúde emergentes na Ásia-Pacífico, América Latina e Oriente Médio.

Alcance de mercado de software de monitoramento de pacientes remoto global

o mercado remoto de software de monitoramento de pacientes é segmentado com base no tipo, tipo de dispositivo, aplicação e uso final.

- Por Tipo

Com base no tipo, o mercado global de software de monitoramento remoto de pacientes é segmentado em nuvem e no local. O segmento Cloud-Based dominou o mercado com uma participação de 61,35% em 2025, devido ao aumento da adoção de plataformas de telessaúde, escalabilidade da infraestrutura de nuvem e crescente demanda de acessibilidade de dados em tempo real de pacientes em redes de saúde. As soluções RPM baseadas em nuvem permitem que os provedores de saúde monitorem remotamente grandes populações de pacientes, permitindo uma integração perfeita com dispositivos wearable, registros de saúde eletrônicos e aplicativos de saúde móveis. Essas plataformas reduzem significativamente os custos de infraestrutura e manutenção em comparação com os sistemas locais tradicionais, tornando-os altamente atraentes para hospitais, clínicas e prestadores de cuidados de saúde domiciliares. Avanços contínuos na segurança cibernética, análise de IA e soluções de interoperabilidade estão melhorando ainda mais a eficiência operacional e os resultados do cuidado ao paciente. A crescente mudança para a prestação de cuidados de saúde baseados em valor e o manejo remoto de doenças crônicas também está acelerando a adoção global. Sua flexibilidade, acessibilidade e custo-efetividade continuam a fortalecer seu domínio nos mercados de saúde desenvolvidos e emergentes.

O segmento On-Premises é projetado para registrar o crescimento mais rápido em um CAGR de 8,2% de 2026 a 2033, impulsionado por crescentes preocupações em relação à privacidade de dados dos pacientes, cibersegurança e conformidade regulatória entre as organizações de saúde. Hospitais e grandes instituições de saúde estão adotando cada vez mais soluções de RPM no local para manter maior controle sobre informações sensíveis do paciente e infraestrutura de TI interna. Esses sistemas oferecem maior segurança de dados, menor latência e maior capacidade de personalização para ambientes de saúde complexos. A adoção crescente entre hospitais multiespecialidades e serviços de saúde do governo está apoiando ainda mais a expansão do mercado. Investimentos contínuos em sistemas seguros de gerenciamento de dados em saúde e tecnologias de interoperabilidade estão melhorando a eficiência de implantação. O segmento também está se beneficiando da crescente demanda por plataformas de monitoramento compatíveis e altamente seguras em regiões com rigorosa regulamentação de dados de saúde.

- Por Tipo de Dispositivo

Com base no tipo de dispositivo, o mercado global de software de monitoramento remoto de pacientes é segmentado em dispositivos de monitoramento vestíveis, dispositivos de monitoramento de sinais vitais, dispositivos de monitoramento de glicose, dispositivos de monitoramento cardíaco, dispositivos de monitoramento respiratório e dispositivos de monitoramento multiparâmetro. O segmento Wearable Monitoring Devices dominou o mercado com uma participação de 34,82% em 2025, impulsionado pelo aumento da adoção de dispositivos de saúde inteligentes, rastreadores de fitness e biossensores conectados para monitoramento contínuo da saúde. Esses dispositivos permitem o rastreamento em tempo real de métricas de saúde do paciente, como frequência cardíaca, saturação de oxigênio, padrões de sono e atividade física, melhorando a assistência preventiva e o manejo de doenças crônicas. Os profissionais de saúde estão cada vez mais integrando dispositivos wearable com plataformas RPM para suportar diagnósticos remotos e planos de tratamento personalizados. Avanços em sensores miniaturizados, conectividade sem fio e análises orientadas por IA estão melhorando significativamente a precisão do dispositivo e o engajamento do paciente. A crescente popularidade das soluções de cuidados de saúde domiciliares e de auto-acompanhamento está a acelerar ainda mais a procura nos sistemas de saúde globais. Suas capacidades de comodidade, portabilidade e monitoramento contínuo continuam a tornar os dispositivos wearable o segmento líder no mercado.

Espera-se que o segmento de Dispositivos de Monitoramento Multiparâmetros testemunhe o crescimento mais rápido em um CAGR de 8,5% de 2026 a 2033, alimentado pela crescente demanda por soluções abrangentes de monitoramento de pacientes em hospitais e ambientes de cuidado domiciliar. Esses sistemas podem acompanhar simultaneamente múltiplos indicadores vitais de saúde, incluindo pressão arterial, ECG, frequência respiratória e temperatura, melhorando a tomada de decisão clínica e detecção precoce de doenças. O aumento da prevalência de doenças crônicas e condições de saúde complexas está incentivando os profissionais de saúde a adotar tecnologias integradas de monitoramento para pacientes de alto risco. Avanços contínuos na comunicação sem fio e integração na nuvem estão aumentando a eficiência e interoperabilidade desses dispositivos. A ênfase crescente na redução das readmissões hospitalares e na melhoria dos resultados dos pacientes também está apoiando a adoção. O segmento está se beneficiando ainda mais da expansão do uso em cuidados pós-agudos, cuidados com idosos e aplicações de monitoramento intensivo remoto.

- Por Aplicação

Com base na aplicação, o mercado global de software de monitoramento remoto de pacientes é segmentado em pessoal médico e guardião. O segmento de Pessoal Médico dominou o mercado com 68,47% de participação em 2025, devido à crescente dependência dos profissionais de saúde em plataformas de monitoramento remoto para o manejo do paciente, rastreamento de doenças crônicas e apoio à decisão clínica. Médicos, enfermeiros e administradores de saúde estão cada vez mais utilizando o software RPM para acessar dados de pacientes em tempo real, automatizar alertas e melhorar a coordenação de cuidados em ambientes de saúde. Essas plataformas ajudam a reduzir a superlotação hospitalar, permitindo o monitoramento contínuo de pacientes de alto risco e pós-alta. A adoção crescente de telemedicina e serviços de saúde virtuais vem fortalecendo significativamente a demanda entre os profissionais de saúde. A integração de ferramentas de análise orientadas por IA e monitoramento preditivo também está melhorando a eficiência operacional e a precisão do tratamento. O segmento continua a dominar devido ao papel crítico do pessoal médico na prestação de cuidados de saúde remotos e na gestão dos resultados dos pacientes.

Projeta-se que o segmento Guardian registre o crescimento mais rápido em um CAGR de 7,9% de 2026 a 2033, impulsionado pelo aumento da conscientização sobre o cuidado domiciliar ao paciente e soluções de monitoramento assistido pela família. Guardiões e cuidadores estão adotando cada vez mais aplicações de MPR para rastrear as condições de saúde de pacientes idosos, doentes crônicos e pacientes pós-operatórios em tempo real. Esses sistemas melhoram a comunicação entre cuidadores e prestadores de cuidados de saúde, permitindo uma intervenção médica mais rápida durante as emergências. O envelhecimento crescente das populações e a crescente preferência pela vida independente entre os idosos apoiam significativamente a procura. Os avanços em aplicações móveis fáceis de usar e a integração wearable estão tornando o monitoramento mais acessível para usuários não médicos. O segmento também está se beneficiando da crescente adoção de modelos de atenção personalizada e centrada na família em todo o mundo.

- Por Uso Final

Com base no uso final, o mercado global de software de monitoramento remoto de pacientes é segmentado em pacientes de base hospitalar, pacientes ambulatoriais e cuidados domiciliares. O segmento de Pacientes com Base Hospitalar dominou o mercado com uma participação de 46,21% em 2025, impulsionado pela extensa implantação de plataformas de RPM nos hospitais para observação contínua do paciente, acompanhamento pós-alta e manejo de doenças crônicas. Os hospitais estão cada vez mais integrando softwares de monitoramento remoto com registros eletrônicos de saúde e dispositivos médicos conectados para melhorar os resultados dos pacientes e otimizar a utilização de recursos de saúde. Esses sistemas permitem que os profissionais de saúde monitorem as condições do paciente em tempo real, reduzindo as visitas hospitalares e readmissões desnecessárias. Aumentar os volumes de pacientes, aumentar os custos dos cuidados de saúde e aumentar a procura de cuidados baseados no valor apoiam significativamente a adopção. Os avanços tecnológicos no monitoramento e análise clínica alimentados por IA estão melhorando ainda mais a eficiência do fluxo de trabalho hospitalar e a segurança do paciente. Forte investimento em infraestrutura de saúde digital continua a reforçar a posição de liderança do segmento no mercado.

Espera-se que o segmento de Home Health testemunhe o crescimento mais rápido em um CAGR de 8,7% de 2026 a 2033, alimentado pelo aumento da preferência por tratamento remoto, envelhecimento populacional e aumento da demanda por serviços de saúde econômicos fora do ambiente hospitalar. O software RPM permite que os pacientes recebam acompanhamento contínuo e supervisão médica do conforto de suas casas, melhorando a conveniência e a adesão ao tratamento. O aumento da prevalência de doenças crônicas e de condições de saúde a longo prazo está impulsionando a adoção de soluções de monitoramento domiciliares globalmente. Avanços em tecnologias vestíveis, aplicações móveis de saúde e sistemas de comunicação sem fio estão aumentando significativamente a qualidade dos serviços de saúde domiciliar. O apoio do governo à expansão da telessaúde e às iniciativas hospitalares está a acelerar ainda mais o crescimento do mercado. O segmento também está se beneficiando de uma crescente conscientização do consumidor sobre cuidados preventivos e soluções de cuidados remotos personalizados.

Análise regional do mercado de software de monitoramento de pacientes remoto global

A América do Norte dominou o mercado global de software de monitoramento remoto de pacientes com a maior parcela de receita de 38,46% em 2025, apoiada por forte infraestrutura de TI em saúde, políticas de reembolso favoráveis e alta adoção de soluções de telessaúde nos EUA e Canadá. A região também se beneficia de políticas de reembolso favoráveis, aumento da prevalência de doenças crônicas e crescente integração de plataformas de monitoramento remoto habilitado para IA em hospitais, clínicas e ambientes de saúde domiciliar. A crescente demanda por soluções de saúde conectadas, dispositivos de monitoramento wearable e modelos de cuidado baseados em valor continuam a fortalecer a posição de liderança da América do Norte no mercado global.

U.S. Remote Patient Monitoring Software Market Insight

O mercado de software de monitoramento remoto de pacientes dos EUA está testemunhando um forte crescimento devido à crescente adoção de serviços de telessaúde, aumento da prevalência de doenças crônicas e crescentes investimentos em infraestrutura de saúde digital. O ecossistema de saúde avançado do país, juntamente com o uso crescente de análises de IA, dispositivos de monitoramento wearable e plataformas RPM baseadas em nuvem, está impulsionando a demanda em hospitais, clínicas e configurações de saúde domiciliar. Além disso, políticas favoráveis de reembolso e crescente ênfase na redução dos custos de readmissão hospitalar e saúde estão acelerando a adoção de softwares de monitoramento remoto de pacientes em todo o setor de saúde.

Europe Remote Patient Monitoring Software Market Insight

O mercado europeu de software de monitorização remota dos doentes continua a ser um importante contribuinte para as receitas globais, impulsionado por fortes infra-estruturas de saúde, iniciativas governamentais de apoio e procura crescente de soluções de saúde ligadas. O uso generalizado de plataformas de MPR no manejo de doenças crônicas, cuidados com idosos e programas de monitoramento pós-agudo está apoiando a expansão do mercado em toda a região. O aumento dos investimentos em tecnologias de cuidados de saúde habilitadas por IA, juntamente com a adoção crescente de telemedicina e padrões rigorosos de qualidade dos cuidados de saúde, continuam a reforçar a implantação de software de monitorização remota dos doentes em toda a Europa.

U.K. Monitoramento remoto do paciente do software Insight

O mercado de software de monitoramento remoto de pacientes do Reino Unido está experimentando crescimento constante, apoiado pela crescente adoção de serviços de saúde virtuais, aumento da pressão sobre a capacidade hospitalar e crescente investimento em tecnologias digitais de saúde. O aumento da procura de soluções de cuidados eficazes em termos de custos e centrados no paciente está a contribuir para a expansão do mercado entre os prestadores de cuidados de saúde e os locais de acolhimento. Além disso, a integração de IA, computação em nuvem e tecnologias de monitoramento da saúde wearable está melhorando a eficiência clínica e o engajamento do paciente, posicionando o Reino Unido como um centro chave de inovação na indústria de saúde remota.

Alemanha Monitoramento Remoto de Pacientes Informação do Mercado

O mercado de software de monitoramento remoto de pacientes da Alemanha está se expandindo constantemente devido à infraestrutura avançada de saúde do país, forte setor de tecnologia médica e adoção crescente de plataformas de saúde conectadas. Hospitais, provedores de saúde e instituições de pesquisa estão cada vez mais utilizando o software RPM para gerenciamento de doenças crônicas, rastreamento de pacientes e serviços de telessaúde. Avanços contínuos em análises orientadas por IA, dispositivos médicos wearable e sistemas de dados de saúde seguros, juntamente com forte foco do governo na digitalização da saúde, estão impulsionando o crescimento do mercado na Alemanha.

Visão do mercado de software de monitoramento remoto de pacientes Ásia-Pacífico

Espera-se que o mercado de software de monitoramento remoto de pacientes Ásia-Pacífico testemunhe rápido crescimento, impulsionado pela expansão da infraestrutura de saúde, aumento da penetração de smartphones e aumento dos investimentos em plataformas de telemedicina e saúde digital em países como China, Índia e Japão. O aumento da sensibilização para os cuidados de saúde preventivos, o aumento da adoção de dispositivos de monitoramento vestíveis e a crescente demanda por soluções de saúde acessíveis e econômicas estão apoiando a expansão regional do mercado. Além disso, a crescente carga de doenças crônicas e a melhoria da conectividade em saúde estão acelerando a adoção do software RPM em hospitais, clínicas e ambientes de cuidado domiciliar.

Japão Remoto Monitoramento de pacientes Software Insight

O mercado de softwares de monitoramento remoto de pacientes no Japão está testemunhando um crescimento consistente devido ao aumento dos investimentos em digitalização de saúde, envelhecimento da gestão populacional e tecnologias avançadas de monitoramento de pacientes. Os prestadores de cuidados de saúde e as empresas de tecnologia médica estão cada vez mais adotando plataformas de RPM para cuidados de idosos, monitoramento de doenças crônicas e gerenciamento pós-alta do paciente. Além disso, a crescente integração das tecnologias de análise de cuidados de saúde habilitados por IA e de monitoramento wearable, juntamente com o foco do país na prestação de cuidados de saúde eficiente e de alta qualidade, estão contribuindo ainda mais para o crescimento do mercado.

China Monitoramento remoto do paciente de software Insight mercado

O mercado de software de monitoramento remoto de pacientes da China está crescendo rapidamente, impulsionado pela expansão da infraestrutura de saúde, adoção crescente de serviços de telemedicina e crescente foco do governo na transformação digital de saúde. O crescente uso de plataformas de RPM alimentadas por IA e dispositivos wearable conectados em hospitais, clínicas e configurações de cuidados domiciliares está aumentando significativamente a demanda do mercado. Além disso, o aumento da prevalência de doenças crônicas, o aumento dos investimentos em saúde e os rápidos avanços nas tecnologias de TI em saúde estão posicionando a China como um dos mercados de maior crescimento para o software de monitoramento remoto de pacientes globalmente.

Global Remote Patient Monitoring Software Market Share

A indústria de Software de Monitoramento de Pacientes Remotos é liderada principalmente por empresas bem estabelecidas, incluindo:

- Medtronic (Irlanda)

- Koninklijke Philips N.V. (Países Baixos)

- GE HealthCare (EUA)

- Siemens Healthineers AG (Alemanha)

- Masimo Corporation (EUA)

- Dexcom, Inc. (EUA)

- ResMed (EUA)

- BioTelemetria, Inc. (EUA)

- iRhythm Technologies, Inc. (EUA)

- Atual Health Ltd. (U.K.)

- AI Saúde dos Doze (Índia)

- Empatica Inc. (EUA)

- Wipro Limited (Índia)

- MedTel Healthcare Pvt Ltd (Índia)

- TeleVital India Pvt Ltd (Índia)

- Cerner Corporation (EUA)

- Teladoc Health, Inc. (EUA)

- Omron Healthcare, Inc. (Japão)

- AMC Health (EUA)

- Validic, Inc. (EUA)

Mais recentes desenvolvimentos no mercado global de software de monitoramento remoto de pacientes

- Em junho de 2025, Ash Wellness e Impilo lançaram uma parceria nacional para expandir o teste de saúde domiciliar e serviços de monitoramento remoto de pacientes nos Estados Unidos. A colaboração combina testes diagnósticos, suporte logístico e integração de dispositivos RPM para ajudar as organizações de saúde a melhorar o engajamento do paciente e fechar as lacunas de cuidados através de soluções de saúde baseadas em casa escaláveis. A iniciativa destaca a crescente convergência das tecnologias de telessaúde, diagnóstico e monitoramento remoto

- Em junho de 2025, a Current Health foi readquirida pelo seu co-fundador e ex-presidente da Best Buy Health como parte de uma reestruturação estratégica da divisão de saúde da Best Buy. O movimento visa reforçar o foco da Current Health no monitoramento remoto de pacientes e soluções hospitalares em casa, reforçando a importância crescente dos cuidados domiciliares e plataformas de monitoramento de pacientes conectadas no cenário digital de saúde em evolução

- Em abril de 2025, Validic e Tenovi anunciaram uma integração estratégica para expandir a acessibilidade do monitoramento remoto de pacientes através de dispositivos médicos conectados ao celular e fluxos de trabalho RPM integrados à EHR. A colaboração elimina a dependência de Wi-Fi e smartphones pacientes, permitindo às organizações de saúde implantar programas de monitoramento escaláveis e sem fricção, particularmente em comunidades rurais e carentes. Este desenvolvimento sublinha o crescente enfoque na interoperabilidade e nas infra-estruturas de saúde ligadas nos ecossistemas RPM

- Em março de 2025, a Sibel Health garantiu US$ 30 milhões no financiamento da Série C e anunciou sua sétima liberação da FDA para sua plataforma de monitoramento remoto de pacientes, Anne One. A depuração permite que os clínicos utilizem alarmes e alertas para monitoramento contínuo do paciente, apoiando a detecção precoce da deterioração e melhorando a tomada de decisão clínica. O desenvolvimento reflete o crescente investimento e avanço regulatório em tecnologias de RPM wearable para aplicações hospitalares e domiciliares de saúde

- Em fevereiro de 2025, Validic anunciou o lançamento de seu assistente de monitoramento remoto integrado à plataforma Valid Impact. A solução usa IA para resumir as tendências de saúde do paciente, automatizar as notas de progresso clínico e melhorar os fluxos de trabalho da EHR, ajudando os profissionais de saúde a ganhar insights mais rápidos e mais acionáveis. O lançamento destaca a crescente integração de análises orientadas por IA em software remoto de monitoramento de pacientes para apoiar a prestação de cuidados virtuais proativos e escaláveis

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SOFTWARES E DISPOSITIVOS DE MONITORAMENTO REMOTO DE PACIENTES

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE SOFTWARES E DISPOSITIVOS DE MONITORAMENTO REMOTO DE PACIENTES

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE SOFTWARES E DISPOSITIVOS DE MONITORAMENTO REMOTO DE PACIENTES: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7 PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PI

7.6 OUTROS

8 ANÁLISE DE CUSTOS DETALHADA

9 ROTEIRO DE TECNOLOGIA

10 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 JOINT VENTURES

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES DE TECNOLOGIA

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 PERSPECTIVAS FUTURAS

11 CONFORMIDADE REGULAMENTAR

11.1 AUTORIDADES REGULADORAS

11.2 CLASSIFICAÇÕES REGULAMENTARES

11.3 SUBMISSÕES REGULAMENTARES

11.4 HARMONIZAÇÃO INTERNACIONAL

11.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

11.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

12 ESTRUTURA DE REEMBOLSO

13 ANÁLISE DO MAPA DE OPORTUNIDADES

14 DADOS DA BASE INSTALADA

15 ANÁLISE DA CADEIA DE VALOR

16 ECONOMIA DA SAÚDE

16.1 DESPESAS COM SAÚDE

16.2 DESPESAS DE CAPITAL

16.3 TENDÊNCIAS DE CAPEX

16.4 ALOCAÇÃO DE CAPEX

16.5 FONTES DE FINANCIAMENTO

16.6 REFERÊNCIAS DO SETOR

16,7 PIB RACIONAL NO PIB GERAL

16.8 ESTRUTURA DO SISTEMA DE SAÚDE

16.9 POLÍTICAS GOVERNAMENTAIS

16.1 DESENVOLVIMENTO ECONÔMICO

17 MERCADO GLOBAL DE SOFTWARES E DISPOSITIVOS DE MONITORAMENTO REMOTO DE PACIENTES, POR TIPO

17.1 VISÃO GERAL

17.2 DISPOSITIVOS

17.2.1 DISPOSITIVOS DE MONITORAMENTO CARDÍACO

17.2.1.1. APARELHOS DE ELETROCARDIOGRAFIA (ECG)

17.2.1.1.1. DISPOSITIVOS DE ECG

17.2.1.1.1.1 APARELHOS DE ELETROCARDIOGRAFIA (ECG), POR TIPO

17.2.1.1.1.1.1. PORTÁTIL

17.2.1.1.1.1.2. AMPLIFICADORES

17.2.1.1.1.1.3. ELETRODOS

17.2.1.1.1.1.4. DISPOSITIVOS DE SAÍDA

17.2.1.1.1.2 APARELHOS DE ELETROCARDIOGRAFIA (ECG), POR TIPO DE PRODUTO

17.2.1.1.1.2.1. ECG DE REPOUSO

A. ECG

B. MONITOR HOLTER

17.2.1.1.1.2.2. MONITORES HOLTER COM FIO

17.2.1.1.1.2.3. MONITORES HOLTER SEM FIO

17.2.1.1.1.3 APARELHOS DE ELETROCARDIOGRAFIA (ECG), POR TIPO DE DERIVAÇÃO

17.2.1.1.1.3.1. DISPOSITIVOS DE ECG DE DERIVAÇÃO ÚNICA

17.2.1.1.1.3.2. DISPOSITIVOS DE ECG DE 3 A 6 DERIVAÇÕES

17.2.1.1.1.3.3. DISPOSITIVOS DE ECG DE 12 DERIVAÇÕES

17.2.1.1.1.3.4. OUTROS

17.2.1.1.1.4 POR TECNOLOGIA

17.2.1.1.1.4.1. DIGITAL

17.2.1.1.1.4.2. ANALÓGICO

17.2.1.1.1.5 POR MODALIDADE

17.2.1.1.1.5.1. PORTÁTIL

17.2.1.1.1.5.2. FIXO

17.2.1.1.1.5.3. VESTÍVEL

17.2.1.1.2. SISTEMAS DE VÁCUO PARA ELETROCARDIOGRAFIA (ECG)

17.2.1.2. MONITORES DE EVENTOS

17.2.1.2.1. MONITORES DE EVENTOS, POR TIPO DE PRODUTO

17.2.1.2.1.1 PRÉ-SINTOMA (LOOP DE MEMÓRIA)

17.2.1.2.1.2 PÓS-SINTOMA

17.2.1.2.2. MONITORES DE EVENTOS, POR TECNOLOGIA

17.2.1.2.2.1 MONITORES DE AUTODETECÇÃO

17.2.1.2.2.2 MONITOR DE EVENTOS MANUAL

17.2.1.3. GRAVADOR DE LOOP IMPLANTÁVEL (ILR)

17.2.1.4. DISPOSITIVOS DE MONITORIZAÇÃO DO DÉBITO CARDÍACO

17.2.1.4.1. SISTEMAS MINIMAMENTE INVASIVOS

17.2.1.4.2. SISTEMAS NÃO INVASIVOS

17.2.2 DISPOSITIVOS DE MONITORAMENTO DA PRESSÃO ARTERIAL

17.2.2.1. POR TIPO DE PRODUTO

17.2.2.1.1. SISTEMAS DE AUTOMONITORAMENTO DE GLICEMIA SANGUÍNEA (SMBG)

17.2.2.1.2. SISTEMAS DE MONITORAMENTO CONTÍNUO DE GLICOSE (MCG)

17.2.2.2. POR MODALIDADE

17.2.2.2.1. VESTÍVEL

17.2.2.2.2. NÃO VESTÍVEL

17.2.2.3. POR TIPO

17.2.2.3.1. NÃO INVASIVO

17.2.2.3.2. INVASIVA

17.2.2.4. POR TIPO DE PACIENTE

17.2.2.4.1. DIABETES TIPO 1

17.2.2.4.2. DIABETES TIPO 2

17.2.2.4.3. OUTROS

17.2.3 DISPOSITIVOS DE MONITORAMENTO RESPIRATÓRIO

17.2.3.1. ESPIRÔMETROS

17.2.3.2. MEDIDORES DE PICO DE VAZÃO

17.2.3.3. DISPOSITIVOS DE TESTE DE SONO

17.2.3.4. ANALISADORES DE GÁS

17.2.3.5. OXÍMETRO DE PULSO

17.2.3.6. CAPNÓGRAFOS

17.2.3.7. OUTROS

17.2.4 DISPOSITIVOS DE MONITORAMENTO NEUROLÓGICO

17.2.4.1. ELETROENCEFALÓGRAFO (EEG)

17.2.4.2. DOPPLER TRANSCRANIANO (DTC)

17.2.4.3. MAGNETOENCEFALÓGRAFO (MEG)

17.2.4.4. OXÍMETROS CEREBRAIS E INTRACRANIANOS

17.2.4.5. MONITORES DE PRESSÃO (ICP)

17.2.4.6. OUTROS

17.2.5 DISPOSITIVOS DE MONITORAMENTO MULTIPARÂMETROS

17.2.5.1. MONITORES DE ALTA ACUIDADE

17.2.5.2. MONITORES DE MÉDIA ACUIDADE

17.2.5.3. MONITORES DE BAIXA ACUIDADE

17.2.6 OUTROS

17.3 SOFTWARES

17.3.1 POR IMPLANTAÇÃO

17.3.1.1. NO LOCAL

17.3.1.2. BASEADO EM NUVEM

17.3.1.3. HÍBRIDO

17.3.2 POR MODO

17.3.2.1. AUTÔNOMO

17.3.2.2. INTEGRADO

17.3.3 POR SISTEMA OPERACIONAL

17.3.3.1. iOS

17.3.3.2. JANELAS

17.3.3.3. LINUX

18 MERCADO GLOBAL DE SOFTWARES E DISPOSITIVOS DE MONITORAMENTO REMOTO DE PACIENTES, POR APLICAÇÃO

18.1 VISÃO GERAL

18.2 CARDIOLOGIA

18.2.1 DISPOSITIVOS

18.2.2 SOFTWARE

18.3 NEUROLOGIA

18.3.1 DISPOSITIVOS

18.3.2 SOFTWARE

18.4 OBSTETRÍCIA E GINECOLOGIA

18.4.1 DISPOSITIVOS

18.4.2 SOFTWARE

18.5 NEONATOLOGIA/PEDIATRIA

18.5.1 DISPOSITIVOS

18.5.2 SOFTWARE

18.6 PSIQUIÁTRICO

18.6.1 DISPOSITIVOS

18.6.2 SOFTWARE

18.7 DERMATOLOGIA

18.7.1 DISPOSITIVOS

18.7.2 SOFTWARE

18.8 OUTROS

19 MERCADO GLOBAL DE SOFTWARES E DISPOSITIVOS DE MONITORAMENTO REMOTO DE PACIENTES, POR USUÁRIO FINAL

19.1 VISÃO GERAL

19.2 FORNECEDORES

19.2.1 HOSPITAIS

19.2.1.1. HOSPITAIS DE CUIDADOS AGUDOS

19.2.1.2. HOSPITAIS DE CUIDADOS DE LONGA DURAÇÃO

19.2.1.3. HOSPITAIS PSIQUIÁTRICOS

19.2.1.4. OUTROS

19.2.2 CLÍNICAS DE ESPECIALIDADES

19.2.3 ASSISTÊNCIA MÉDICA DOMICILIAR

19.2.4 INSTALAÇÕES DE ENFERMAGEM

19.2.5 CENTROS DE REABILITAÇÃO

19.2.6 INSTALAÇÕES PSIQUIÁTRICAS

19.2.7 OUTROS

19.3 PAGADORES

19.3.1 PRIVADO

19.3.2 PÚBLICO

19.4 PACIENTES

19,5 OUTROS

20 MERCADO GLOBAL DE SOFTWARES E DISPOSITIVOS DE MONITORAMENTO REMOTO DE PACIENTES, POR CANAL DE DISTRIBUIÇÃO

20.1 VISÃO GERAL

20.2 LICITAÇÕES DIRETAS

20.3 VENDAS NO VAREJO

20.3.1 OFFLINE

20.3.2 ONLINE

20.4 OUTROS

21 MERCADO GLOBAL DE SOFTWARES E DISPOSITIVOS DE MONITORAMENTO REMOTO DE PACIENTES, POR GEOGRAFIA

21.1 MERCADO GLOBAL DE SOFTWARES E DISPOSITIVOS DE MONITORAMENTO REMOTO DE PACIENTES (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

21.1.1 AMÉRICA DO NORTE

21.1.1.1. EUA

21.1.1.2. CANADÁ

21.1.1.3. MÉXICO

21.1.2 EUROPA

21.1.2.1. ALEMANHA

21.1.2.2. FRANÇA

21.1.2.3. Reino Unido

21.1.2.4. ITÁLIA

21.1.2.5. ESPANHA

21.1.2.6. RÚSSIA

21.1.2.7. TURQUIA

21.1.2.8. BÉLGICA

21.1.2.9. PAÍSES BAIXOS

21.1.2.10. SUÍÇA

21.1.2.11. RESTO DA EUROPA

21.1.3 ÁSIA-PACÍFICO

21.1.3.1. JAPÃO

21.1.3.2. CHINA

21.1.3.3. COREIA DO SUL

21.1.3.4. ÍNDIA

21.1.3.5. AUSTRÁLIA

21.1.3.6. SINGAPURA

21.1.3.7. TAILÂNDIA

21.1.3.8. MALÁSIA

21.1.3.9. INDONÉSIA

21.1.3.10. FILIPINAS

21.1.3.11. RESTANTE DA ÁSIA-PACÍFICO

21.1.4 AMÉRICA DO SUL

21.1.4.1. BRASIL

21.1.4.2. ARGENTINA

21.1.4.3. RESTO DA AMÉRICA DO SUL

21.1.5 ORIENTE MÉDIO E ÁFRICA

21.1.5.1. ÁFRICA DO SUL

21.1.5.2. ARÁBIA SAUDITA

21.1.5.3. Emirados Árabes Unidos

21.1.5.4. EGITO

21.1.5.5. ISRAEL

21.1.5.6. RESTANTE DO ORIENTE MÉDIO E ÁFRICA

21.1.6 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

22 MERCADO GLOBAL DE SOFTWARES E DISPOSITIVOS DE MONITORAMENTO REMOTO DE PACIENTES, CENÁRIO DA EMPRESA

22.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

22.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

22.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

22.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

22.5 FUSÕES E AQUISIÇÕES

22.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

22.7 EXPANSÕES

22.8 ALTERAÇÕES REGULAMENTARES

22.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

23 MERCADO GLOBAL DE SOFTWARE E DISPOSITIVOS DE MONITORAMENTO REMOTO DE PACIENTES, ANÁLISE SWOT E DBMR

24 MERCADO GLOBAL DE SOFTWARES E DISPOSITIVOS DE MONITORAMENTO REMOTO DE PACIENTES, PERFIL DA EMPRESA

24.1 EMPRESAS GLOBAIS

24.1.1 MEDTRONIC

24.1.1.1. VISÃO GERAL DA EMPRESA

24.1.1.2. ANÁLISE DE RECEITA

24.1.1.3. PRESENÇA GEOGRÁFICA

24.1.1.4. PORTFÓLIO DE PRODUTOS

24.1.1.5. DESENVOLVIMENTOS RECENTES

24.1.2 100PLUS

24.1.2.1. VISÃO GERAL DA EMPRESA

24.1.2.2. ANÁLISE DE RECEITA

24.1.2.3. PRESENÇA GEOGRÁFICA

24.1.2.4. PORTFÓLIO DE PRODUTOS

24.1.2.5. DESENVOLVIMENTOS RECENTES

24.1.3 SISTEMAS DE DADOS AVANÇADOS

24.1.3.1. VISÃO GERAL DA EMPRESA

24.1.3.2. ANÁLISE DE RECEITA

24.1.3.3. PRESENÇA GEOGRÁFICA

24.1.3.4. PORTFÓLIO DE PRODUTOS

24.1.3.5. DESENVOLVIMENTOS RECENTES

24.1.4 OSP

24.1.4.1. VISÃO GERAL DA EMPRESA

24.1.4.2. ANÁLISE DE RECEITA

24.1.4.3. PRESENÇA GEOGRÁFICA

24.1.4.4. PORTFÓLIO DE PRODUTOS

24.1.4.5. DESENVOLVIMENTOS RECENTES

24.1.5 MEDM

24.1.5.1. VISÃO GERAL DA EMPRESA

24.1.5.2. ANÁLISE DE RECEITA

24.1.5.3. PRESENÇA GEOGRÁFICA

24.1.5.4. PORTFÓLIO DE PRODUTOS

24.1.5.5. DESENVOLVIMENTOS RECENTES

24.1.6 VIVIFY HEALTH, INC. (OPTUM)

24.1.6.1. VISÃO GERAL DA EMPRESA

24.1.6.2. ANÁLISE DE RECEITA

24.1.6.3. PRESENÇA GEOGRÁFICA

24.1.6.4. PORTFÓLIO DE PRODUTOS

24.1.6.5. DESENVOLVIMENTOS RECENTES

24.1.7 CARECLIX INC.

24.1.7.1. VISÃO GERAL DA EMPRESA

24.1.7.2. ANÁLISE DE RECEITA

24.1.7.3. PRESENÇA GEOGRÁFICA

24.1.7.4. PORTFÓLIO DE PRODUTOS

24.1.7.5. DESENVOLVIMENTOS RECENTES

24.1.8 PREVÊNCIA

24.1.8.1. VISÃO GERAL DA EMPRESA

24.1.8.2. ANÁLISE DE RECEITA

24.1.8.3. PRESENÇA GEOGRÁFICA

24.1.8.4. PORTFÓLIO DE PRODUTOS

24.1.8.5. DESENVOLVIMENTOS RECENTES

24.1.9 NIHON KOHDEN CORPORAÇÃO

24.1.9.1. VISÃO GERAL DA EMPRESA

24.1.9.2. ANÁLISE DE RECEITA

24.1.9.3. PRESENÇA GEOGRÁFICA

24.1.9.4. PORTFÓLIO DE PRODUTOS

24.1.9.5. DESENVOLVIMENTOS RECENTES

24.1.10 KONINKLIJKE PHILIPS NV

24.1.10.1. VISÃO GERAL DA EMPRESA

24.1.10.2. ANÁLISE DE RECEITA

24.1.10.3. PRESENÇA GEOGRÁFICA

24.1.10.4. PORTFÓLIO DE PRODUTOS

24.1.10.5. DESENVOLVIMENTOS RECENTES

24.1.11 HONEYWELL INTERNATIONAL INC.

24.1.11.1. VISÃO GERAL DA EMPRESA

24.1.11.2. ANÁLISE DE RECEITA

24.1.11.3. PRESENÇA GEOGRÁFICA

24.1.11.4. PORTFÓLIO DE PRODUTOS

24.1.11.5. DESENVOLVIMENTOS RECENTES

24.1.12 REDE VITEL

24.1.12.1. VISÃO GERAL DA EMPRESA

24.1.12.2. ANÁLISE DE RECEITA

24.1.12.3. PRESENÇA GEOGRÁFICA

24.1.12.4. PORTFÓLIO DE PRODUTOS

24.1.12.5. DESENVOLVIMENTOS RECENTES

24.1.13 HUMWORLD INC.,

24.1.13.1. VISÃO GERAL DA EMPRESA

24.1.13.2. ANÁLISE DE RECEITA

24.1.13.3. PRESENÇA GEOGRÁFICA

24.1.13.4. PORTFÓLIO DE PRODUTOS

24.1.13.5. DESENVOLVIMENTOS RECENTES

24.1.14 BIOTRONIK SE & CO. KG

24.1.14.1. VISÃO GERAL DA EMPRESA

24.1.14.2. ANÁLISE DE RECEITA

24.1.14.3. PRESENÇA GEOGRÁFICA

24.1.14.4. PORTFÓLIO DE PRODUTOS

24.1.14.5. DESENVOLVIMENTOS RECENTES

24.1.15 SYNZI

24.1.15.1. VISÃO GERAL DA EMPRESA

24.1.15.2. ANÁLISE DE RECEITA

24.1.15.3. PRESENÇA GEOGRÁFICA

24.1.15.4. PORTFÓLIO DE PRODUTOS

24.1.15.5. DESENVOLVIMENTOS RECENTES

24.1.16 SISTEMAS MÉDICOS AEROTEL

24.1.16.1. VISÃO GERAL DA EMPRESA

24.1.16.2. ANÁLISE DE RECEITA

24.1.16.3. PRESENÇA GEOGRÁFICA

24.1.16.4. PORTFÓLIO DE PRODUTOS

24.1.16.5. DESENVOLVIMENTOS RECENTES

24.1.17 ALAYACARE

24.1.17.1. VISÃO GERAL DA EMPRESA

24.1.17.2. ANÁLISE DE RECEITA

24.1.17.3. PRESENÇA GEOGRÁFICA

24.1.17.4. PORTFÓLIO DE PRODUTOS

24.1.17.5. DESENVOLVIMENTOS RECENTES

24.1.18 SHENZHEN CREATIVE INDUSTRY CO., LTD.

24.1.18.1. VISÃO GERAL DA EMPRESA

24.1.18.2. ANÁLISE DE RECEITA

24.1.18.3. PRESENÇA GEOGRÁFICA

24.1.18.4. PORTFÓLIO DE PRODUTOS

24.1.18.5. DESENVOLVIMENTOS RECENTES

24.1.19 IUGO HEALTH (UMA SUBSIDIÁRIA DA RELIQ HEALTH TECHNOLOGIES)

24.1.19.1. VISÃO GERAL DA EMPRESA

24.1.19.2. ANÁLISE DE RECEITA

24.1.19.3. PRESENÇA GEOGRÁFICA

24.1.19.4. PORTFÓLIO DE PRODUTOS

24.1.19.5. DESENVOLVIMENTOS RECENTES

24.1.20 HEALTHSNAP, INC.

24.1.20.1. VISÃO GERAL DA EMPRESA

24.1.20.2. ANÁLISE DE RECEITA

24.1.20.3. PRESENÇA GEOGRÁFICA

24.1.20.4. PORTFÓLIO DE PRODUTOS

24.1.20.5. DESENVOLVIMENTOS RECENTES

24.1.21 SISTEMA AETONIX

24.1.21.1. VISÃO GERAL DA EMPRESA

24.1.21.2. ANÁLISE DE RECEITA

24.1.21.3. PRESENÇA GEOGRÁFICA

24.1.21.4. PORTFÓLIO DE PRODUTOS

24.1.21.5. DESENVOLVIMENTOS RECENTES

24.1.22 SYNSORMED

24.1.22.1. VISÃO GERAL DA EMPRESA

24.1.22.2. ANÁLISE DE RECEITA

24.1.22.3. PRESENÇA GEOGRÁFICA

24.1.22.4. PORTFÓLIO DE PRODUTOS

24.1.22.5. DESENVOLVIMENTOS RECENTES

24.2 EMPRESAS INDIANAS

24.2.1 REAPMIND INNOVATION LABS PVT LTD.

24.2.1.1. RESUMO DA EMPRESA

24.2.1.2. ANÁLISE DE RECEITA

24.2.1.3. PRESENÇA GEOGRÁFICA

24.2.1.4. PORTFÓLIO DE PRODUTOS

24.2.1.5. DESENVOLVIMENTOS RECENTES

24.2.2 ORÁCULO

24.2.2.1. RESUMO DA EMPRESA

24.2.2.2. ANÁLISE DE RECEITA

24.2.2.3. PRESENÇA GEOGRÁFICA

24.2.2.4. PORTFÓLIO DE PRODUTOS

24.2.2.5. DESENVOLVIMENTOS RECENTES

24.2.3 TURTLE SHELL TECHNOLOGIES Pvt Ltd

24.2.3.1. RESUMO DA EMPRESA

24.2.3.2. ANÁLISE DE RECEITA

24.2.3.3. PRESENÇA GEOGRÁFICA

24.2.3.4. PORTFÓLIO DE PRODUTOS

24.2.3.5. DESENVOLVIMENTOS RECENTES

24.2.4 GE SAÚDE

24.2.4.1. RESUMO DA EMPRESA

24.2.4.2. ANÁLISE DE RECEITA

24.2.4.3. PRESENÇA GEOGRÁFICA

24.2.4.4. PORTFÓLIO DE PRODUTOS

24.2.4.5. DESENVOLVIMENTOS RECENTES

24.2.5 SISTEMAS DE SAÚDE MEDIOTEK

24.2.5.1. RESUMO DA EMPRESA

24.2.5.2. ANÁLISE DE RECEITA

24.2.5.3. PRESENÇA GEOGRÁFICA

24.2.5.4. PORTFÓLIO DE PRODUTOS

24.2.5.5. DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO DE RELATÓRIOS RELACIONADOS.

25 CONCLUSÃO

26 QUESTIONÁRIO

27 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.