Global Rf Power Semiconductor Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

30.20 Billion

USD

88.10 Billion

2025

2033

USD

30.20 Billion

USD

88.10 Billion

2025

2033

| 2026 –2033 | |

| USD 30.20 Billion | |

| USD 88.10 Billion | |

| % | |

|

Segmentação do mercado de semicondutores de potência (RF), por produto (amplificadores de potência RF, RF Passivos, RF Duplexers, comutadores RF, e outros dispositivos RF), Banda de frequência (VHF e UHF, SHF, e EHF), Material (Silicon, Arsenido de Gálio, Germânio de Silício, Nitride de Gálio, Nitrido de Silício e Phosphide de Índio), Frequência (

Mercado de Semicondutores de Energia de Radiofrequência (RF)Visão geral

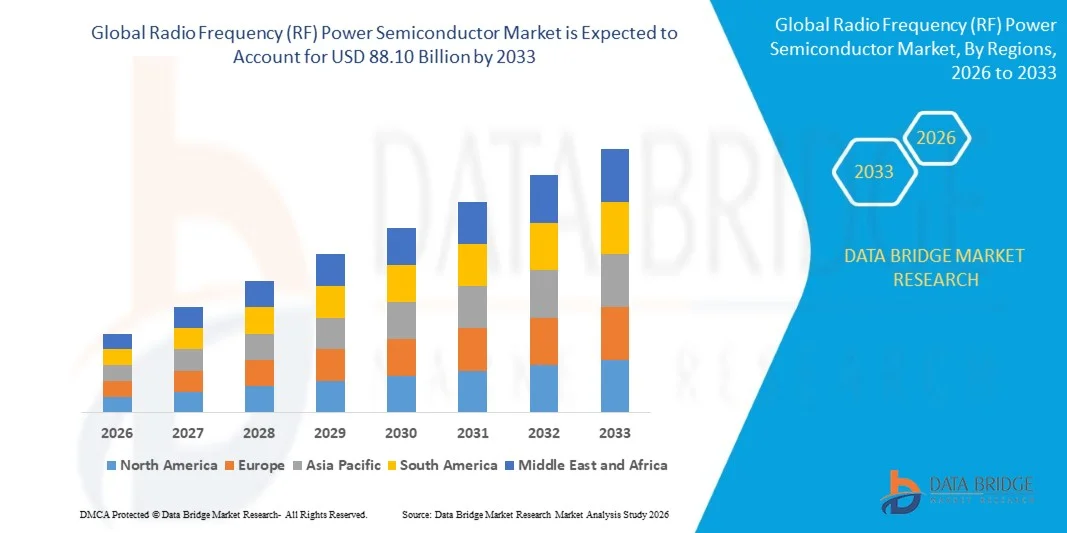

O Mercado de Semicondutores de Potência de Radiofrequência (RF) foi avaliado em30,20 mil milhões de dólares em 2025e é projetado para alcançar88,10 mil milhões de USD até 2033, crescendo emCAGR de 14,32% de 2026 a 2033O mercado está testemunhando forte crescimento impulsionado pela crescente demanda por sistemas de comunicação de alta frequência, expansão da infraestrutura 5G e crescente adoção de componentes de RF em aplicações aeroespaciais, de defesa e automotivas.

A rápida implantação de redes 5G, combinada com a crescente demanda por conectividade sem fio de alta velocidade e sistemas de comunicação via satélite, está aumentando significativamente a necessidade de semicondutores de potência RF eficientes. Além disso, a crescente integração da tecnologia RF em sistemas de radar, dispositivos IoT e infraestrutura sem fio de última geração está acelerando ainda mais a expansão do mercado. Avanços em materiais como GaN e GaAs também estão melhorando a eficiência e desempenho de energia, apoiando a adoção mais ampla em setores comerciais e de defesa.

Principais tendências do mercado e perspectivas

A América do Norte dominou o mercado de semicondutores de potência de frequência de rádio (RF) com a maior quota de receita de 36,4% em 2025, apoiado por fortes investimentos em implantação de rede 5G, gastos de modernização de alta defesa e adoção extensiva de sistemas avançados de comunicação por satélite e radar em aplicações comerciais e militares.

Asia-Pacific é esperado para ser a região de crescimento mais rápido, registrando um CAGR de 16,9% de 2026 a 2033. O crescimento é impulsionado pela rápida expansão de 5G, aumento das capacidades de fabricação de semicondutores, aumento da penetração de smartphones e fortes iniciativas governamentais de apoio ao desenvolvimento de infraestrutura digital em toda a China, Japão, Coreia do Sul e Índia.

O segmento RF Power Amplifiers detinha a maior quota de receita de mercado de aproximadamente 46,3% em 2025 impulsionada pelo seu uso extensivo em estações base 5G, sistemas de radar e redes de comunicação via satélite. Esses componentes são essenciais para a amplificação de sinal e eficiência de transmissão de alta frequência em infraestrutura de telecomunicações e defesa. A crescente implantação de sistemas de antenas MIMO massivos e o aumento do tráfego de dados estão aumentando a demanda por amplificadores de alta eficiência. Além disso, o aumento dos investimentos em densificação da rede e implantação de pequenas células estão apoiando a dominância do segmento. Avanços contínuos no projeto de amplificador baseado em GaN estão melhorando a densidade de energia e o desempenho térmico.

O segmento de Switches RF é projetado para registrar o crescimento mais rápido em um CAGR de 15,2% de 2026 a 2033, impulsionado pelo aumento da demanda por roteamento de sinal avançado em smartphones 5G, sistemas de radar de array faseado e dispositivos de comunicação multi-banda. A adoção crescente em sistemas eletrônicos compactos e de alta frequência está acelerando a expansão do segmento. A crescente integração de módulos front-end RF multi-banda em smartphones está aumentando significativamente a adoção. O aumento do uso em sistemas de carga útil de radar e satélite automotivos está expandindo ainda mais as aplicações. As tendências de miniaturização da eletrônica de consumo também estão apoiando o rápido crescimento deste segmento.

O segmento SHF detinha a maior parcela de receita de mercado de aproximadamente 41,7% em 2025 impulsionada pelo seu uso generalizado em comunicações via satélite, sistemas de radar e aplicações de ondas de milímetros 5G. As frequências SHF oferecem alta capacidade de largura de banda e melhor eficiência de transmissão de dados para sistemas sem fio avançados. A expansão das redes de banda larga 5G e o aumento da implantação de banda larga por satélite reforçam ainda mais a procura. Programas de modernização de radares de defesa também estão contribuindo para a liderança de segmentos. A necessidade crescente de transmissão de dados de elevada capacidade nas redes de telecomunicações urbanas está a apoiar a adopção.

O segmento EHF é projetado para registrar o crescimento mais rápido em um CAGR de 16,8% de 2026 para 2033, impulsionado pelo aumento da implantação em redes 5G mmWave, radar militar avançado e sistemas de comunicação via satélite de última geração que exigem desempenho de ultra alta frequência. A crescente demanda por conectividade sem fio ultra-rápida está acelerando significativamente a adoção. A expansão das constelações de satélites orbitais de baixa terra está aumentando o uso. Os avanços tecnológicos na formação de vigas e antenas estão melhorando a viabilidade.

O segmento Gallium Nitride (GaN) detinha a maior quota de receita de mercado de aproximadamente 38,9% em 2025 impulsionada pela sua eficiência de energia superior, alta condutividade térmica e capacidade de operar em altas frequências, tornando-o amplamente adotado em infraestrutura 5G, radar de defesa e sistemas de satélite. O aumento da mudança para materiais semicondutores eficientes em termos energéticos está fortalecendo ainda mais a dominância da GaN. O uso crescente em estações de base de alta potência está acelerando a demanda. A forte adoção de sistemas de comunicação de nível militar também está apoiando o crescimento.

O segmento de Phosphide Índio é projetado para registrar o crescimento mais rápido em um CAGR de 17,5% de 2026 a 2033, impulsionado pelo aumento da demanda em comunicações ópticas de alta frequência, sistemas baseados no espaço e aplicações de transmissão de dados ultra-alta velocidade. Aumentar a implantação em redes de fibra óptica está aumentando significativamente a adoção. A expansão da infra-estrutura de comunicação espacial apoia ainda mais a procura. Aumentar a necessidade de comunicação ultra-baixa latência em sistemas avançados de computação está impulsionando o crescimento.

O segmento <10 GHz detinha a maior parcela de receita de mercado de aproximadamente 44,1% em 2025 impulsionada pelo seu uso extensivo em sistemas de comunicação legados, radiodifusão e aplicações de radar tradicionais. Ampla base instalada da infraestrutura existente está apoiando a demanda sustentada. A relação custo-eficácia e a compatibilidade com os sistemas mais antigos estão a reforçar a adopção.

O segmento 60+ GHz é projetado para registrar o crescimento mais rápido em um CAGR de 18,3% de 2026 para 2033, impulsionado pelo aumento da implantação de redes mmWave 5G, sistemas de radar automotivo e ligações de comunicação via satélite de alta capacidade que requerem operação de ultra-alta frequência. A rápida expansão dos sistemas de radar de veículos autônomos está aumentando significativamente a demanda. O crescimento da transmissão de dados sem fio de alta velocidade está apoiando ainda mais a adoção. Avanços na embalagem de RF e gestão térmica estão permitindo uma comercialização mais ampla.

O segmento de Comunicação de Telecomunicações e Dados detinha a maior quota de receita de mercado de aproximadamente 39,6% em 2025 impulsionada pela rápida implantação de 5G, aumento do consumo de dados móveis e expansão da infraestrutura de banda larga globalmente. A expansão maciça de data centers e redes de nuvem está apoiando ainda mais a demanda. A crescente penetração de smartphones também está contribuindo para o crescimento. Atualizações contínuas de rede por operadores de telecomunicações estão fortalecendo a liderança do segmento.

O segmento Automotive Application é projetado para registrar o crescimento mais rápido em um CAGR de 16,1% de 2026 a 2033, impulsionado pela adoção crescente de ADAS, sistemas de condução autônomos e tecnologias de comunicação veículo-a-tudo (V2X) exigindo componentes RF de alta frequência. O aumento da integração dos sistemas de segurança baseados em radar está a aumentar significativamente a procura. O crescimento da produção de veículos eléctricos e autónomos está a acelerar ainda mais a adopção. Expandir a infraestrutura de mobilidade inteligente também está apoiando a expansão do segmento.

O segmento LDMOS teve a maior quota de receita de mercado de aproximadamente 42,8% em 2025 impulsionada pela sua forte presença em estações de base de telecomunicações existentes e desempenho econômico em aplicações de baixa a média frequência. A grande base instalada na infraestrutura legada está apoiando o uso contínuo. Um menor custo de produção em comparação com materiais de banda larga está fortalecendo a adoção.

O segmento GaN é projetado para registrar o crescimento mais rápido em um CAGR de 19,4% de 2026 a 2033, impulsionado pela rápida adoção em infraestrutura 5G, sistemas aeroespaciais e de defesa, e comunicação de satélite de alta frequência devido à sua eficiência superior, densidade de energia e capacidade de desempenho térmico. O aumento da substituição de sistemas baseados em silício está acelerando o crescimento. A crescente procura de sistemas de radar e de comunicação de alta potência apoia ainda mais a adopção. Avanços tecnológicos contínuos em GaN-on-SiC e GaN-on-silicon estão melhorando a escalabilidade e a eficiência de custo.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 30,20 Bilhões

- Valor de mercado esperado (2033): USD 88,10 Bilhões

- Previsões CAGR (2026-2033): 14,32%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório eSegmentação de mercado de semicondutores de potência de radiofrequência (RF)

|

Atributos |

Chave do semicondutor de potência de radiofrequência (RF)Perspectivas de mercado |

|

Segmentos Cobertos |

·Por Produto: RF Power Amplificadores, RF Passivos, RF Duplexers, RF Switches e outros dispositivos RF ·Por FrequênciaBanda: VHF e UHF, SHF e EHF ·Por Material: Silício, Arsenido de Gálio, Germânio de Silício, Nitrido de Gálio, Nitrido de Silício e Fosfito de Índio ·Por Frequência: <10 GHz, 10 GHz–20 GHz, 20 GHz–30 GHz, 30 GHz–60 GHz e 60+ GHz ·Por Aplicação: Aeroespacial e Defesa, Aplicação Automotiva, Aplicação Médica, Comunicação por Satélite, Energia RF, Aplicação ao Consumidor, Comunicação de Telecomunicações e Dados e Outros ·Por Tecnologia: LDMOS, GaAs e GaN |

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

•DISPOSITIVOS ELETRÓNICOS TOSHIBA E CORPORAÇÃO DE ARMAZENAMENTO(Japão) |

|

Oportunidades de Mercado |

• Expansão da infraestrutura de comunicação 5G e 6G |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Mercado de Semicondutores de Energia de Radiofrequência (RF)Tendências

Tendência: Crescimento na expansão 5G e integração de energia RF de alta frequência

O aumento da demanda por comunicação sem fio de alta velocidade, conectividade de baixa latência e eficiência avançada do espectro está impulsionando forte adoção de semicondutores de potência RF em sistemas de telecomunicações, defesa, automotivo e satélite. As soluções convencionais baseadas em silício estão sendo cada vez mais substituídas por materiais de banda larga, como GaN e GaAs, devido à sua densidade de energia superior, desempenho térmico e capacidade de manuseio de frequência, apoiando a infraestrutura de comunicação de próxima geração.

Nas modernas redes de telecomunicações, os fabricantes estão cada vez mais integrando amplificadores de potência de RF baseados em GaN em estações de base 5G, por exemplo em implantações em larga escala nos EUA e na China, onde milhões de unidades de antena ativa de 5G dependem de dispositivos RF de alta eficiência para suportar banda larga móvel aprimorada e comunicação ultra confiável de baixa latência. Em sistemas de comunicação por satélite, empresas como SpaceX e OneWeb estão usando tecnologias avançadas de semicondutores RF para melhorar a força do sinal, eficiência de largura de banda e estabilidade de transmissão de longo alcance para constelações de órbita de baixa terra.

A rápida expansão dos programas de modernização da defesa e dos sistemas de radar também está aumentando a demanda por dispositivos de potência RF de alta frequência capazes de operar em condições extremas. Além disso, os sistemas de radares automotivos usados na ADAS e veículos autônomos estão conduzindo a adoção de semicondutores RF na banda de frequência de 77 GHz. implantações no mundo real em 2025 em toda a Europa e Japão indicam que os sistemas de RF baseados em GaN podem oferecer uma eficiência energética de até 30-40% maior em comparação com os amplificadores tradicionais baseados em LDMOS em aplicações de alta potência.

Dinâmica do mercado de semicondutores de potência de radiofrequência (RF)

Motorista do mercado chave: implantação crescente de sistemas de comunicação 5G, radar e satélite

A demanda global por conectividade de alta velocidade e infraestrutura sem fio avançada está acelerando a adoção de semicondutores de potência RF em aplicações comerciais e de defesa. A implantação de redes 5G, a expansão de sistemas de banda larga via satélite e a crescente utilização de tecnologias de detecção baseadas em radar estão a criar uma forte procura de componentes RF de alta eficiência capazes de operar em frequências mais elevadas com uma melhor potência de saída.

Os operadores de Telecom estão atualizando rapidamente a infraestrutura da estação base com amplificadores de RF baseados em GaN para suportar metas de maior largura de banda e eficiência energética. Por exemplo, a expansão da infraestrutura 5G em larga escala na China já implantou milhões de sites de macro e pequenas células utilizando dispositivos avançados de energia RF. Da mesma forma, as organizações de defesa nos EUA e na Europa estão aumentando os investimentos em sistemas de radar de array e guerra eletrônica, fortalecendo ainda mais a demanda por semicondutores RF de alto desempenho.

Chave de retenção / desafio: alta complexidade de fabricação e custo de materiais de banda larga

Apesar da forte demanda, a produção de semicondutores de potência RF enfrenta desafios devido a elevados custos de fabricação, processos complexos de crescimento epitaxial e escalabilidade de fabricação limitada de materiais GaN e GaAs. Esses fatores aumentam significativamente os custos totais do dispositivo em comparação com as alternativas tradicionais baseadas em silício, restringindo a adoção em aplicações sensíveis aos custos.

Além disso, as questões de gerenciamento térmico e confiabilidade sob operações de alta potência e alta frequência continuam a representar desafios técnicos para a implantação em larga escala. A disponibilidade limitada de instalações de fabricação avançadas e a dependência de cadeias de abastecimento especializadas limitam ainda mais a expansão do mercado, particularmente em economias emergentes, onde a eficiência de custos continua a ser um fator chave de compra.

Oportunidade chave do mercado: expansão em veículos autônomos, eletrônica de defesa e redes de satélite

A crescente implantação de veículos autônomos, sistemas avançados de assistência ao condutor e eletrônica de defesa de próxima geração está criando oportunidades significativas para a adoção de semicondutores de potência RF. Esses sistemas requerem radar de alta frequência, módulos de comunicação e tecnologias de detecção que dependem de componentes de energia RF eficientes para transmissão e processamento preciso de sinal.

Os fabricantes de automóveis estão cada vez mais integrando sistemas de radar baseados em RF operando de 77 a 81 GHz para evitar colisões e navegação autônoma. Nas comunicações via satélite, as empresas em expansão das constelações LEO estão adotando amplificadores RF de alta eficiência para melhorar a capacidade de largura de banda e reduzir o consumo de energia. Além disso, avanços na tecnologia GaN-on-SiC estão permitindo maior eficiência e estabilidade térmica, abrindo novas oportunidades nos mercados aeroespacial, de defesa e de infraestrutura sem fio de alta velocidade globalmente.

Âmbito do mercado dos semicondutores de potência de radiofrequência (RF)

O mercado é segmentado com base em produto, faixa de frequência, material, frequência, aplicação e tecnologia.

- Por Produto

Com base no produto, o mercado de semicondutores de potência RF é segmentado em amplificadores de potência RF, passivos RF, duplexers RF, switches RF e outros dispositivos RF. O segmento RF Power Amplifiers detinha a maior quota de receita de mercado de aproximadamente 46,3% em 2025 impulsionada pelo seu uso extensivo em estações base 5G, sistemas de radar e redes de comunicação via satélite. Esses componentes são essenciais para a amplificação de sinal e eficiência de transmissão de alta frequência em infraestrutura de telecomunicações e defesa. A crescente implantação de sistemas de antenas MIMO massivos e o aumento do tráfego de dados estão aumentando a demanda por amplificadores de alta eficiência. Além disso, o aumento dos investimentos em densificação da rede e implantação de pequenas células estão apoiando a dominância do segmento. Avanços contínuos no projeto de amplificador baseado em GaN estão melhorando a densidade de energia e o desempenho térmico.

O segmento de Switches RF é projetado para registrar o crescimento mais rápido em um CAGR de 15,2% de 2026 a 2033, impulsionado pelo aumento da demanda por roteamento de sinal avançado em smartphones 5G, sistemas de radar de array faseado e dispositivos de comunicação multi-banda. A adoção crescente em sistemas eletrônicos compactos e de alta frequência está acelerando a expansão do segmento. A crescente integração de módulos front-end RF multi-banda em smartphones está aumentando significativamente a adoção. O aumento do uso em sistemas de carga útil de radar e satélite automotivos está expandindo ainda mais as aplicações. As tendências de miniaturização da eletrônica de consumo também estão apoiando o rápido crescimento deste segmento.

- Por Banda de Frequência

Com base na faixa de frequência, o mercado de semicondutores de potência RF é segmentado em VHF e UHF, SHF e EHF. O segmento SHF detinha a maior parcela de receita de mercado de aproximadamente 41,7% em 2025 impulsionada pelo seu uso generalizado em comunicações via satélite, sistemas de radar e aplicações de ondas de milímetros 5G. As frequências SHF oferecem alta capacidade de largura de banda e melhor eficiência de transmissão de dados para sistemas sem fio avançados. A expansão das redes de banda larga 5G e o aumento da implantação de banda larga por satélite reforçam ainda mais a procura. Programas de modernização de radares de defesa também estão contribuindo para a liderança de segmentos. A necessidade crescente de transmissão de dados de elevada capacidade nas redes de telecomunicações urbanas está a apoiar a adopção.

O segmento EHF é projetado para registrar o crescimento mais rápido em um CAGR de 16,8% de 2026 para 2033, impulsionado pelo aumento da implantação em redes 5G mmWave, radar militar avançado e sistemas de comunicação via satélite de última geração que exigem desempenho de ultra alta frequência. A crescente demanda por conectividade sem fio ultra-rápida está acelerando significativamente a adoção. A expansão das constelações de satélites orbitais de baixa terra está aumentando o uso. Os avanços tecnológicos na formação de vigas e antenas estão melhorando a viabilidade.

- Por Material

Com base no material, o mercado de semicondutores de potência RF é segmentado em silício, arsenido de gálio, germânio de silício, nitreto de gálio, nitreto de silício e fosforeto de índio. O segmento Gallium Nitride (GaN) detinha a maior quota de receita de mercado de aproximadamente 38,9% em 2025 impulsionada pela sua eficiência de energia superior, alta condutividade térmica e capacidade de operar em altas frequências, tornando-o amplamente adotado em infraestrutura 5G, radar de defesa e sistemas de satélite. O aumento da mudança para materiais semicondutores eficientes em termos energéticos está fortalecendo ainda mais a dominância da GaN. O uso crescente em estações de base de alta potência está acelerando a demanda. A forte adoção de sistemas de comunicação de nível militar também está apoiando o crescimento.

O segmento de Phosphide Índio é projetado para registrar o crescimento mais rápido em um CAGR de 17,5% de 2026 a 2033, impulsionado pelo aumento da demanda em comunicações ópticas de alta frequência, sistemas baseados no espaço e aplicações de transmissão de dados ultra-alta velocidade. Aumentar a implantação em redes de fibra óptica está aumentando significativamente a adoção. A expansão da infra-estrutura de comunicação espacial apoia ainda mais a procura. Aumentar a necessidade de comunicação ultra-baixa latência em sistemas avançados de computação está impulsionando o crescimento.

- Por Frequência

Com base na frequência, o mercado de semicondutores de potência RF é segmentado em < 10 GHz, 10 GHz–20 GHz, 20 GHz–30 GHz, 30 GHz–60 GHz e 60+ GHz. O segmento <10 GHz detinha a maior parcela de receita de mercado de aproximadamente 44,1% em 2025 impulsionada pelo seu uso extensivo em sistemas de comunicação legados, radiodifusão e aplicações de radar tradicionais. Ampla base instalada da infraestrutura existente está apoiando a demanda sustentada. A relação custo-eficácia e a compatibilidade com os sistemas mais antigos estão a reforçar a adopção.

O segmento 60+ GHz é projetado para registrar o crescimento mais rápido em um CAGR de 18,3% de 2026 para 2033, impulsionado pelo aumento da implantação de redes mmWave 5G, sistemas de radar automotivo e ligações de comunicação via satélite de alta capacidade que requerem operação de ultra-alta frequência. A rápida expansão dos sistemas de radar de veículos autônomos está aumentando significativamente a demanda. O crescimento da transmissão de dados sem fio de alta velocidade está apoiando ainda mais a adoção. Avanços na embalagem de RF e gestão térmica estão permitindo uma comercialização mais ampla.

- Por Aplicação

Com base na aplicação, o mercado de semicondutores de potência RF é segmentado em Aeroespacial e Defesa, Aplicação Automotiva, Aplicação Médica, Comunicação por Satélite, RF Energia, Aplicação ao Consumidor, Telecomunicações e Comunicação de Dados e Outros. O segmento de Comunicação de Telecomunicações e Dados detinha a maior quota de receita de mercado de aproximadamente 39,6% em 2025 impulsionada pela rápida implantação de 5G, aumento do consumo de dados móveis e expansão da infraestrutura de banda larga globalmente. A expansão maciça de data centers e redes de nuvem está apoiando ainda mais a demanda. A crescente penetração de smartphones também está contribuindo para o crescimento. Atualizações contínuas de rede por operadores de telecomunicações estão fortalecendo a liderança do segmento.

O segmento Automotive Application é projetado para registrar o crescimento mais rápido em um CAGR de 16,1% de 2026 a 2033, impulsionado pela adoção crescente de ADAS, sistemas de condução autônomos e tecnologias de comunicação veículo-a-tudo (V2X) exigindo componentes RF de alta frequência. O aumento da integração dos sistemas de segurança baseados em radar está a aumentar significativamente a procura. O crescimento da produção de veículos eléctricos e autónomos está a acelerar ainda mais a adopção. Expandir a infraestrutura de mobilidade inteligente também está apoiando a expansão do segmento.

- Por Tecnologia

Com base na tecnologia, o mercado de semicondutores de potência RF é segmentado em LDMOS, GaAs e GaN. O segmento LDMOS teve a maior quota de receita de mercado de aproximadamente 42,8% em 2025 impulsionada pela sua forte presença em estações de base de telecomunicações existentes e desempenho econômico em aplicações de baixa a média frequência. A grande base instalada na infraestrutura legada está apoiando o uso contínuo. Um menor custo de produção em comparação com materiais de banda larga está fortalecendo a adoção.

O segmento GaN é projetado para registrar o crescimento mais rápido em um CAGR de 19,4% de 2026 a 2033, impulsionado pela rápida adoção em infraestrutura 5G, sistemas aeroespaciais e de defesa, e comunicação de satélite de alta frequência devido à sua eficiência superior, densidade de energia e capacidade de desempenho térmico. O aumento da substituição de sistemas baseados em silício está acelerando o crescimento. A crescente procura de sistemas de radar e de comunicação de alta potência apoia ainda mais a adopção. Avanços tecnológicos contínuos em GaN-on-SiC e GaN-on-silicon estão melhorando a escalabilidade e a eficiência de custo.

Mercado de Semicondutores de Energia de Radiofrequência (RF)Análise regional

América do Norte RF Power Semiconductor Market Insight

A América do Norte dominou o mercado de semicondutores de potência RF com a maior parcela de receita de 36,4% em 2025, apoiada pela rápida implantação de 5G, fortes programas de modernização da defesa e altos investimentos em infraestrutura de comunicação via satélite. A região beneficia da presença de fabricantes líderes de semicondutores e de redes de telecomunicações avançadas. O aumento da demanda por conectividade de alta velocidade, sistemas de defesa baseados em radar e aplicações intensivas de dados está impulsionando ainda mais a adoção de dispositivos de energia RF nos setores de telecomunicações, aeroespacial e automotivo.

U.S. RF Power Semiconductor Market Insight

O mercado de semicondutores de potência RF dos EUA capturou a maior parte de receita na América do Norte em 2025, impulsionada pela implantação de infraestrutura 5G em larga escala, forte gasto com eletrônicos de defesa e rápida expansão de redes de banda larga via satélite. O país é um dos principais centros de desenvolvimento avançado de tecnologia RF, particularmente em dispositivos de energia baseados em GaN. O aumento da adoção de sistemas de radar de veículos autônomos e de redes de comunicação orientadas por IA está reforçando o crescimento do mercado em aplicações comerciais e militares.

Europa RF Power Semiconductor Market Insight

Espera-se que o mercado europeu de semicondutores de potência RF testemunhe a taxa de crescimento mais rápida entre 2026 e 2033, impulsionada principalmente pelo aumento da expansão de 5G, iniciativas de modernização da defesa e adoção crescente de sistemas de comunicação via satélite. Os países de toda a região estão investindo fortemente em infraestrutura de comunicação segura e tecnologias de radar. A crescente demanda por soluções de semicondutores de alta frequência e eficiência energética está acelerando ainda mais a expansão do mercado nas indústrias de telecomunicações e aeroespacial.

U.K. RF Power Semiconductor Market Insight

Espera-se que o mercado de semicondutores de potência RF do Reino Unido testemunhe forte crescimento de 2026 para 2033, impulsionado pelo aumento dos investimentos em expansão de rede 5G, sistemas de radar de defesa e programas de comunicação via satélite. O foco do país em fortalecer a infraestrutura digital e redes de comunicação seguras está aumentando a demanda por componentes avançados de RF. O aumento da adoção de tecnologias autônomas de veículos e soluções inteligentes de conectividade também está apoiando o crescimento do mercado.

Alemanha RF Power Semiconductor Market Insight

Espera-se que o mercado de semicondutores RF da Alemanha testemunhe um crescimento significativo entre 2026 e 2033, alimentado por forte automação industrial, expansão da infraestrutura 5G e aumento dos investimentos em eletrônicos de defesa. A ênfase da Alemanha na inovação tecnológica e engenharia de alto desempenho está impulsionando a adoção de dispositivos de RF baseados em GaN e GaAs. Aumentar a integração de sistemas de RF em radares automotivos e aplicações industriais de IoT está apoiando ainda mais a expansão do mercado.

Asia-Pacific RF Power Semiconductor Market Insight

Espera-se que o mercado de semicondutores de potência RF Ásia-Pacífico testemunhe a taxa de crescimento mais rápida entre 2026 e 2033, apoiado pela rápida implantação de 5G, pela penetração de smartphones em expansão e por fortes investimentos em infraestrutura de telecomunicações em toda a China, Japão, Coreia do Sul e Índia. A região é também um importante centro para a fabricação de semicondutores, permitindo uma produção rentável e adoção em larga escala. A crescente demanda por comunicação via satélite, radar automotivo e conectividade industrial está impulsionando ainda mais a expansão do mercado.

Japão RF Power Semiconductor Market Insight

O mercado japonês de semicondutores de potência RF deverá crescer de forma constante de 2026 para 2033 devido ao forte avanço tecnológico, alta adoção de redes 5G e crescente implantação de sistemas de radar de veículos autônomos. O foco do Japão em eletrônica de precisão e infraestrutura de comunicação avançada está impulsionando a demanda por componentes RF de alta frequência. Aumentar a integração de dispositivos RF em robótica, aeroespacial e sistemas de fabricação inteligentes está apoiando ainda mais o crescimento do mercado.

China RF Power Semiconductor Market Insight

O mercado de semicondutores de potência RF da China representou a maior quota de receita de mercado da Ásia-Pacífico em 2025, atribuída à implantação maciça de infraestrutura 5G, fortes capacidades de fabricação de semicondutores domésticos e rápida expansão de projetos de cidades inteligentes. A China também é líder mundial em produção de equipamentos de telecomunicações e desenvolvimento de comunicação por satélite. A adoção crescente de sistemas de radar automotivo, dispositivos de IoT e tecnologias de comunicação de defesa está fortalecendo ainda mais o crescimento do mercado em vários setores.

Radiofrequência (RF) Power Semiconductor Market Share

A indústria de semicondutores de potência de radiofrequência (RF) é liderada principalmente por empresas bem estabelecidas, incluindo:

TOSHIBA DISPOSITIVOS ELECTRÓNICOS E CORPORAÇÃO DE ARMAZENAMENTO (Japão)

• Qorvo, Inc (EUA)

• Qualcomm Technologies, Inc. (EUA)

• MACOM (EUA)

• Skyworks Solutions, Inc. (EUA)

• Mitsubishi Electric Corporation (Japão)

• Murata Manufacturing Co., Ltd. (Japão)

• Aethercomm (EUA)

• Dispositivos analógicos, Inc. (EUA)

• Cree LED (EUA)

• STMicroelectrónica (Suíça)

• Broadcom (EUA)

Mais recentes desenvolvimentos no mercado de semicondutores de potência de radiofrequência (RF)

- Em fevereiro de 2025, a Infineon Technologies introduziu seus transistores CoolGaN G5 integrados à tecnologia de diodos Schottky, visando servidores de alta eficiência e sistemas de energia de telecomunicações. Este desenvolvimento melhora o desempenho de comutação e reduz as perdas de energia em aplicações de alta frequência. Espera-se que a inovação melhore a densidade de energia e a eficiência térmica em data centers e infraestrutura de comunicação. Também reforça a posição da Infineon em soluções de semicondutores de larga banda. No geral, esse avanço suporta a crescente demanda por sistemas de RF e eletrônica de energia eficientes em termos energéticos.

- Em fevereiro de 2025, a Infineon Technologies anunciou o envio de seus primeiros produtos de carboneto de silício de 200 mm (SiC) de instalações de fabricação na Áustria e Malásia, visando aplicações de alta tensão. Esta expansão aumenta a capacidade de produção e melhora a escalabilidade da cadeia de suprimentos para os setores industrial e automotivo. Espera-se que o movimento acelere a adoção de RF baseado em SiC e dispositivos de energia em EVs e sistemas de energia renovável. Também reduz a dependência de tecnologias de silício legado. O desenvolvimento reforça a mudança global para materiais semicondutores avançados de larga banda.

- Em fevereiro de 2025, Wolfspeed completou um marco importante, superando a maior instalação de fabricação de carboneto de silício do mundo na Carolina do Norte. Essa expansão aumenta significativamente a capacidade de fabricação global do SiC para atender à crescente demanda de aplicações de energia EV, aeroespacial e RF. Prevê-se que a instalação reforce a estabilidade do abastecimento e reduza os estrangulamentos de produção na indústria de semicondutores. Também melhorará a liderança da Wolfspeed em tecnologia de semicondutores de larga banda. No geral, este desenvolvimento suporta o rápido dimensionamento de soluções de alta eficiência e semicondutores RF.

- Em janeiro de 2025, a MACOM anunciou uma iniciativa de modernização de US$ 345 milhões apoiados pela CHIPS Act incentivos para atualizar suas capacidades de fabricação de semicondutores. O investimento se concentra em melhorar a eficiência de produção, rendimento e fabricação avançada de dispositivos RF. Essa atualização deve aumentar a competitividade da MACOM nos mercados de 5G, aeroespacial e de defesa. Ele também fortalece a resiliência doméstica da cadeia de suprimentos de semicondutores nos EUA. A iniciativa apoia o crescimento a longo prazo da demanda de semicondutores de alta potência RF.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.