Global Satellite Antenna Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.03 Billion

USD

13.25 Billion

2025

2033

USD

7.03 Billion

USD

13.25 Billion

2025

2033

| 2026 –2033 | |

| USD 7.03 Billion | |

| USD 13.25 Billion | |

| % | |

|

Segmentação do mercado global de antenas de satélite, por tipo de antena (Antena Reflector Parabólica, Antena de painel plano, Antena plástica reforçada de fibra de vidro, Antena de trompa, Antena de ferro com estampagem de molde, e outros), Componente (Reflectores, Cornos de alimentação, Redes de Alimentação, Conversores de Blocos de Baixo Ruído (LNB) e Outros), Tecnologia (SOTM e SOTP), Plataforma (Terra, Espaço, Marítimo e Airborne), Banda de Frequência (K/Ku/Ka Band, Banda L & S, Banda C, Banda X, Banda VHF & UHF, e Outros), Aplicação (Espaço, Terra, Marítimo e Aerotransportado)- Tendências e Previsão para 2033

Mercado de antenas de satéliteVisão geral

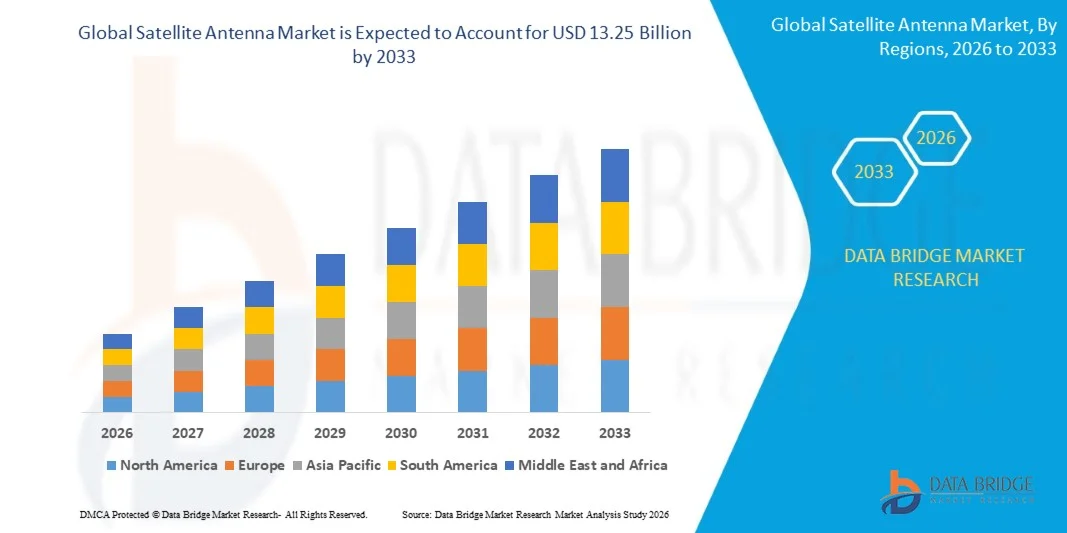

O mercado de antenas de satélite foi avaliado em7,03 mil milhões de dólares em 2025e é projetado para alcançar13,25 mil milhões de USD até 2033, crescendo emCAGR de 8,25% de 2026 a 2033O mercado está vivendo um forte crescimento impulsionado pelo aumento da implantação de infraestrutura de comunicação por satélite, aumento da demanda por conectividade de banda larga de alta velocidade e expansão de aplicações nos setores de defesa, marítima, aviação, radiodifusão e comunicação remota. Avanços rápidos em constelações de satélites de órbita baixa da Terra (LEO), tecnologias de antenas faseadas e sistemas de satélite de alto rendimento estão acelerando a adoção de soluções avançadas de antenas de satélite globalmente.

A crescente necessidade de redes de comunicação confiáveis em regiões remotas e carentes, aliada ao aumento dos investimentos em exploração espacial, vigilância militar e soluções de mobilidade conectadas, está obrigando governos, operadores de telecomunicações e empresas aeroespaciais a adotarem sistemas de antenas de satélite de próxima geração. Antenas eletrônicas, antenas planas e terminais de comunicação de satélite de alta frequência estão cada vez mais substituindo sistemas parabólicos convencionais em muitas aplicações, oferecendo maior mobilidade, aquisição de sinal mais rápido, menor latência e maior flexibilidade operacional para comunicações de banda larga, conectividade em voo, comunicação marítima e operações de inteligência de defesa.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado de antenas de satélite com a maior parcela de receita de aproximadamente 36,4% em 2025, apoiada pela forte presença dos principais provedores de comunicação de satélites, aumento dos investimentos militares e aeroespaciais, e rápida adoção de avançadas tecnologias de antenas phased-array e eletronicamente orientadas nos setores comercial e de defesa.

- Asia-Pacific é esperado para ser a região de crescimento mais rápido, registrando um CAGR de 9,8% de 2026 a 2033. O crescimento é impulsionado pela expansão das iniciativas de banda larga por satélite, aumento das atividades de pesquisa espacial na China, Índia, Japão e Coreia do Sul, e aumento da demanda por soluções de conectividade marítima, aérea e rural em economias emergentes.

- O segmento Antena Refletor Parabólico detinha a maior parcela de receita de mercado de aproximadamente 41,7% em 2025 impulsionada pela sua implantação generalizada em aplicações de radiodifusão por satélite, comunicação de defesa, conectividade marítima e infraestrutura de teletransporte. Essas antenas são preferidas devido ao seu alto ganho de sinal, capacidade de transmissão de longa distância e forte confiabilidade em ambientes de comunicação de alta frequência.

- O segmento Flat Panel Antenna é projetado para registrar o crescimento mais rápido em um CAGR de 11,6% de 2026 para 2033, impulsionado pelo aumento da implantação em sistemas de comunicação de satélite de órbita baixa Terra, plataformas de mobilidade conectadas e serviços de banda larga em voo. A adoção crescente de antenas de navegação eletrônica na aviação comercial, veículos autônomos e conectividade de banda larga marítima está acelerando o crescimento do segmento globalmente.

- O segmento Refletores representou a maior quota de receita de mercado de quase 34,8% em 2025, apoiada pelo aumento da demanda por sistemas de recepção e transmissão de sinais de satélite de alto desempenho em toda a infraestrutura de comunicação de radiodifusão, militar e empresarial. Os sistemas refletores permanecem críticos para manter a precisão do sinal, a força de transmissão e a eficiência operacional em aplicações de comunicação de satélite de alta frequência.

- Espera-se que o segmento de conversores Low Noise Block (LNB) testemunhe um forte crescimento durante o período de previsão, devido ao aumento da adoção de sistemas de banda larga via satélite de alta frequência e serviços de televisão direta para casa. Aumentar a demanda por amplificação de sinal de baixo ruído e melhorar a qualidade da recepção em sistemas de comunicação residenciais e comerciais está contribuindo para a expansão crescente do segmento.

- O segmento SOTM representou a maior parcela de receita de mercado de aproximadamente 58,9% em 2025 impulsionada pelo aumento da implantação de sistemas de comunicação via satélite em plataformas móveis, como embarcações navais, veículos militares, trens e aeronaves. Essas tecnologias suportam comunicação ininterrupta, navegação em tempo real e conectividade de banda larga segura durante operações de alta mobilidade.

- Prevê-se que o segmento SOTP registe um crescimento notável entre 2026 e 2033, devido ao aumento dos investimentos em infra-estruturas fixas de comunicação por satélite para redes empresariais, comunicações de recuperação de desastres e operações de monitorização industrial remota. O aumento da implantação de estações terrestres e terminais de comunicação fixos nas economias emergentes está a apoiar a expansão do mercado.

- O segmento Land detinha a maior parte de receita de mercado de aproximadamente 39,6% em 2025 apoiada pela expansão da implantação de infraestrutura de comunicação por satélite em bases militares, redes de telecomunicações, sistemas de comunicação empresarial e operações industriais remotas. Os governos e os prestadores de serviços de telecomunicações estão cada vez mais a investir em terminais terrestres de satélite para melhorar o acesso à banda larga e as capacidades de comunicação de emergência.

- Prevê-se que o segmento Airborne testemunhe o crescimento mais rápido em um CAGR de 10,9% de 2026 para 2033 impulsionado pela crescente demanda por conectividade em voo, sistemas de vigilância de defesa e tecnologias de comunicação aeronáutica via satélite. O aumento dos investimentos das companhias aéreas comerciais em serviços de banda larga de passageiros e em sistemas de comunicação de aeronaves em tempo real está a acelerar o crescimento dos segmentos.

- O segmento K/Ku/Ka Band dominou o mercado com a maior parcela de receita de aproximadamente 44,2% em 2025 devido ao aumento da utilização em comunicações de banda larga de alta velocidade, serviços de transmissão direta e sistemas avançados de comunicação militar. Estas bandas suportam a transmissão de dados de alta capacidade e a comunicação de baixa latência necessária para redes de banda larga via satélite de última geração.

- Espera-se que o segmento X Band testemunhe um crescimento significativo durante o período de previsão impulsionado pelo aumento da implantação em radares militares, inteligência de defesa e aplicações seguras de comunicação do governo. O aumento das tensões geopolíticas e o aumento dos investimentos em infra-estruturas seguras de comunicação por satélite estão a contribuir para uma maior adopção global dos sistemas de comunicação X Band.

- O segmento Land representou a maior parcela de receita de mercado de aproximadamente 37,4% em 2025 impulsionada pelo uso crescente de antenas de satélite entre serviços de banda larga empresarial, infraestrutura de conectividade rural, redes de comunicação militar e sistemas de recuperação de desastres. A expansão da implantação de serviços de comunicação via satélite em áreas remotas e carentes continua a apoiar o domínio dos segmentos.

- Prevê-se que o segmento marítimo testemunhe um forte crescimento de 2026 para 2033, devido à crescente procura de comunicações nave-terra ininterruptas, sistemas de monitorização de navios e soluções de conectividade de banda larga a bordo. Operadores de navegação comercial e organizações de defesa naval estão cada vez mais integrando sistemas de antenas de satélite para melhorar a segurança de navegação, gestão de frotas e eficiência operacional de comunicação em rotas marítimas globais.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 7.03 Bilhões

- Valor de Mercado esperado (2033): USD 13.25 Bilhões

- Previsões CAGR (2026-2033): 8,25%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório eSegmentação do mercado de antenas de satélite

|

Atributos |

Chave da antena de satélitePerspectivas de mercado |

|

Segmentos Cobertos |

·Por tipo de antena: Antena Refletor Parabólico, Antena plana do painel, Antena plástica reforçada de fibra de vidro, Antena de buzina, Antena de ferro com estampagem de molde, e outros ·Por Componente: Refletores, Chifres de alimentação, Redes de alimentação, Conversores de Blocos de Baixo Ruído (LNB) e Outros ·Por Tecnologia: SOTM e SOTP ·Por Plataforma: Terra, Espaço, Marítimo e Aerotransportado ·Por Banda de Frequência: Banda K/Ku/Ka, Banda L & S, Banda C, Banda X, Banda VHF & UHF, e Outros ·Por Aplicação: Espaço, Terra, Marítimo e Aerotransportado |

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

•Airbus S.A.S.(França) |

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Mercado de antenas de satéliteTendências

Tendência: Aumento da implantação de constelações de satélite de órbita de baixa Terra e tecnologias de antena plana

A rápida expansão dos serviços de banda larga via satélite, aplicações de mobilidade conectadas e infraestrutura de comunicação global está aumentando a demanda por sistemas avançados de antenas via satélite nos setores de telecomunicações, aviação, marítima e defesa. Os sistemas convencionais de comunicação por satélite muitas vezes enfrentam limitações relacionadas à latência do sinal, complexidade de direção mecânica e mobilidade restrita, incentivando os operadores a adotarem tecnologias de antenas de painel plano e direcional eletronicamente capazes de suportar redes de comunicação de alta velocidade e baixa latência.

Nas operações aéreas e marítimas modernas, as empresas estão cada vez mais integrando antenas de satélite de painéis planos, por exemplo, para conectividade em voo e sistemas de comunicação de embarcações, para melhorar a confiabilidade, cobertura e eficiência operacional de banda larga, reduzindo a complexidade de manutenção. Em sistemas de comunicação de defesa e emergência, antenas avançadas de array faseado estão sendo implantadas para suportar operações seguras de comunicação e vigilância em tempo real em ambientes remotos e de alto risco.

A rápida implantação de constelações de satélites de baixa órbita terrestre (LEO) por empresas como SpaceX Starlink, OneWeb e Amazon Kuiper também está acelerando a demanda por antenas compactas e eletronicamente orientáveis capazes de manter a conectividade contínua por satélite. Além disso, as tecnologias de antenas de satélite continuam a ganhar importância no transporte autônomo, monitoramento industrial remoto e sistemas de gerenciamento de desastres devido à sua capacidade de fornecer conectividade ininterrupta em regiões limitadas por infraestrutura. A crescente validação do setor através de ensaios de aviação comercial realizados durante 2025 integrando antenas planas de última geração demonstrou melhorias de velocidade de banda larga de quase 20-30% com interrupção de sinal reduzida durante operações de alta mobilidade

Dinâmica do mercado de antenas de satélite

Motorista do mercado chave: aumento da demanda por serviços globais de alta velocidade e banda larga por satélite

Governos, operadores de telecomunicações e empresas em todo o mundo estão cada vez mais investindo em infraestrutura de comunicação por satélite para lidar com a crescente demanda de conectividade de internet de alta velocidade, serviços de comunicação remota e redes de comunicação resilientes. A expansão das iniciativas de transformação digital, combinadas com a crescente penetração da internet nas regiões rurais e carentes, estão a criar uma forte procura de sistemas avançados de antenas de satélite capazes de apoiar a comunicação de banda larga em ambientes geograficamente desafiadores.

Indústrias como aviação, marítima, defesa e telecomunicações estão cada vez mais implementando antenas de satélite para permitir comunicação contínua, navegação em tempo real e transmissão segura de dados em operações móveis e remotas. Os provedores de telecomunicações estão expandindo ativamente os serviços de banda larga via satélite, por exemplo através de implantações de satélites em órbita terrestre, para apoiar a crescente demanda por soluções de comunicação de baixa latência e conectividade empresarial.

Da mesma forma, agências governamentais e organizações militares estão investindo pesadamente em sistemas de comunicação via satélite para fortalecer capacidades de recuperação de desastres, vigilância de fronteiras e redes de comunicação de defesa seguras. implantações de banda larga via satélite no mundo real em toda a América do Norte e Europa durante 2024, integrando antenas de satélite faseadas, demonstraram reduções de latência de rede de aproximadamente 35-40% em comparação com sistemas de comunicação via satélite geoestacionários convencionais

Restrição/Desafio de Chave: Custos de implantação elevados e Limitações de Interferência de Sinal

Sistemas avançados de antenas de satélite exigem investimento significativo em hardware, infraestrutura de instalação e tecnologias de integração de rede, criando desafios de acessibilidade para pequenas empresas e regiões em desenvolvimento. Requisitos complexos de fabricação associados a antenas de array faseado, sistemas de navegação eletrônica e módulos de comunicação de alta frequência aumentam ainda mais os custos de produção e limitam a implantação em larga escala em mercados sensíveis aos custos.

Além disso, a atenuação do sinal causada por condições climáticas extremas, obstruções físicas e interferência eletromagnética continua a afetar a confiabilidade da comunicação em determinados ambientes operacionais. As restrições regulamentares relacionadas com a atribuição de espectro de frequências e o licenciamento de comunicações por satélite também criam desafios de implantação para operadores internacionais de satélites e fornecedores de comunicações.

Estudos de benchmarking de desempenho comercial indicam que antenas de satélite planas de painel plano, por exemplo, sistemas avançados de array de fase usados em aplicações de mobilidade, podem aumentar os custos de implantação em cerca de 25-40% em comparação com sistemas convencionais de antenas mecanicamente orientadas, limitando a adoção em setores comerciais sensíveis aos preços

Oportunidade chave do mercado: expansão da mobilidade conectada e infraestrutura de comunicação de defesa

Aeronaves modernas, veículos conectados, frotas navais e sistemas industriais autônomos exigem cada vez mais capacidades de comunicação ininterruptas e de alta velocidade capazes de suportar aplicações de navegação em tempo real, monitoramento e uso intensivo de dados. Infraestrutura convencional de comunicação terrestre muitas vezes carece de cobertura em ambientes remotos, criando forte demanda por sistemas avançados de antenas de satélite capazes de fornecer conectividade confiável em operações terrestres, aéreas e marítimas.

As empresas de aviação e mobilidade estão cada vez mais integrando antenas de satélite, por exemplo, para entretenimento em voo, navegação autônoma e operações logísticas conectadas, para melhorar a eficiência operacional, conectividade de passageiros e confiabilidade de comunicação em redes de transporte. Em aplicações de defesa, o aumento dos investimentos em comunicações seguras de campo de batalha, drones de vigilância e sistemas de inteligência habilitados por satélite estão acelerando a adoção de tecnologias avançadas de array de fase e antenas direcional eletronicamente.

Além disso, avanços em arquiteturas de antenas miniaturizadas, compatibilidade de múltiplos órbitas e sistemas de comunicação definidos por software estão melhorando o desempenho da antena e a flexibilidade de implantação, criando oportunidades nos mercados de transporte inteligente, saúde remota e infraestrutura industrial de IoT na Ásia-Pacífico e América do Norte. Ensaios de comunicação por satélite realizados durante 2025 em redes de aviação comercial nos EUA e na Europa relataram melhorias na estabilidade de conectividade de cerca de 15-22% após integrar sistemas de antena plana de última geração eletronicamente orientáveis em plataformas de comunicação de aeronaves.

Âmbito de mercado da antena por satélite

O mercado é segmentado com base no tipo de antena, componente, tecnologia, plataforma, banda de frequência e aplicação.

- Por tipo de antena

Com base no tipo de antena, o mercado de antenas de satélite é segmentado em Antena Refletor Parabólico, Antena de Painel Flat, Antena Plástica Reforçada de Fibra de Vidro, Antena de Trompa, Antena de Ferro com Estampagem de Moldagem e Outros. O segmento Antena Refletor Parabólico detinha a maior parcela de receita de mercado de aproximadamente 41,7% em 2025 impulsionada pela sua implantação generalizada em aplicações de radiodifusão por satélite, comunicação de defesa, conectividade marítima e infraestrutura de teletransporte. Essas antenas são preferidas devido ao seu alto ganho de sinal, capacidade de transmissão de longa distância e forte confiabilidade em ambientes de comunicação de alta frequência.

O segmento Flat Panel Antenna é projetado para registrar o crescimento mais rápido em um CAGR de 11,6% de 2026 para 2033, impulsionado pelo aumento da implantação em sistemas de comunicação de satélite de órbita baixa Terra, plataformas de mobilidade conectadas e serviços de banda larga em voo. A adoção crescente de antenas de navegação eletrônica na aviação comercial, veículos autônomos e conectividade de banda larga marítima está acelerando o crescimento do segmento globalmente.

- Por Componente

Com base no componente, o mercado de antenas de satélite é segmentado em refletores, buzinas de alimentação, redes de alimentação, conversores de baixo ruído (LNB) e outros. O segmento Refletores representou a maior quota de receita de mercado de quase 34,8% em 2025, apoiada pelo aumento da demanda por sistemas de recepção e transmissão de sinais de satélite de alto desempenho em toda a infraestrutura de comunicação de radiodifusão, militar e empresarial. Os sistemas refletores permanecem críticos para manter a precisão do sinal, a força de transmissão e a eficiência operacional em aplicações de comunicação de satélite de alta frequência.

Espera-se que o segmento de conversores Low Noise Block (LNB) testemunhe um forte crescimento durante o período de previsão, devido ao aumento da adoção de sistemas de banda larga via satélite de alta frequência e serviços de televisão direta para casa. Aumentar a demanda por amplificação de sinal de baixo ruído e melhorar a qualidade da recepção em sistemas de comunicação residenciais e comerciais está contribuindo para a expansão crescente do segmento.

- Por Tecnologia

Com base na tecnologia, o mercado de antenas de satélite é segmentado em SOTM e SOTP. O segmento SOTM representou a maior parcela de receita de mercado de aproximadamente 58,9% em 2025 impulsionada pelo aumento da implantação de sistemas de comunicação via satélite em plataformas móveis, como embarcações navais, veículos militares, trens e aeronaves. Essas tecnologias suportam comunicação ininterrupta, navegação em tempo real e conectividade de banda larga segura durante operações de alta mobilidade.

Prevê-se que o segmento SOTP registe um crescimento notável entre 2026 e 2033, devido ao aumento dos investimentos em infra-estruturas fixas de comunicação por satélite para redes empresariais, comunicações de recuperação de desastres e operações de monitorização industrial remota. O aumento da implantação de estações terrestres e terminais de comunicação fixos nas economias emergentes está a apoiar a expansão do mercado.

- Por Plataforma

Com base na plataforma, o mercado de antenas de satélite é segmentado em Land, Space, Maritime, e Airborne. O segmento Land detinha a maior parte de receita de mercado de aproximadamente 39,6% em 2025 apoiada pela expansão da implantação de infraestrutura de comunicação por satélite em bases militares, redes de telecomunicações, sistemas de comunicação empresarial e operações industriais remotas. Os governos e os prestadores de serviços de telecomunicações estão cada vez mais a investir em terminais terrestres de satélite para melhorar o acesso à banda larga e as capacidades de comunicação de emergência.

Prevê-se que o segmento Airborne testemunhe o crescimento mais rápido em um CAGR de 10,9% de 2026 para 2033 impulsionado pela crescente demanda por conectividade em voo, sistemas de vigilância de defesa e tecnologias de comunicação aeronáutica via satélite. O aumento dos investimentos das companhias aéreas comerciais em serviços de banda larga de passageiros e em sistemas de comunicação de aeronaves em tempo real está a acelerar o crescimento dos segmentos.

- Por Banda de Frequência

Com base na banda de frequência, o mercado de antenas de satélite é segmentado em K/Ku/Ka Band, L & S Band, C Band, X Band, VHF & UHF Band, e Outros. O segmento K/Ku/Ka Band dominou o mercado com a maior parcela de receita de aproximadamente 44,2% em 2025 devido ao aumento da utilização em comunicações de banda larga de alta velocidade, serviços de transmissão direta e sistemas avançados de comunicação militar. Estas bandas suportam a transmissão de dados de alta capacidade e a comunicação de baixa latência necessária para redes de banda larga via satélite de última geração.

Espera-se que o segmento X Band testemunhe um crescimento significativo durante o período de previsão impulsionado pelo aumento da implantação em radares militares, inteligência de defesa e aplicações seguras de comunicação do governo. O aumento das tensões geopolíticas e o aumento dos investimentos em infra-estruturas seguras de comunicação por satélite estão a contribuir para uma maior adopção global dos sistemas de comunicação X Band.

- Por Aplicação

Com base na aplicação, o mercado de antenas de satélite é segmentado em espaço, terra, marítima e aérea. O segmento Land representou a maior parcela de receita de mercado de aproximadamente 37,4% em 2025 impulsionada pelo uso crescente de antenas de satélite entre serviços de banda larga empresarial, infraestrutura de conectividade rural, redes de comunicação militar e sistemas de recuperação de desastres. A expansão da implantação de serviços de comunicação via satélite em áreas remotas e carentes continua a apoiar o domínio dos segmentos.

Prevê-se que o segmento marítimo testemunhe um forte crescimento de 2026 para 2033, devido à crescente procura de comunicações nave-terra ininterruptas, sistemas de monitorização de navios e soluções de conectividade de banda larga a bordo. Operadores de navegação comercial e organizações de defesa naval estão cada vez mais integrando sistemas de antenas de satélite para melhorar a segurança de navegação, gestão de frotas e eficiência operacional de comunicação em rotas marítimas globais.

Mercado de antenas de satéliteAnálise regional

América do Norte Satellite Antena Mercado Insight

A América do Norte dominou o mercado de antenas de satélite com a maior parcela de receita de 38,6% em 2025, apoiada pelo aumento dos investimentos em infraestrutura de comunicação por satélite, fortes programas de modernização da defesa e crescente implantação de serviços de conectividade de banda larga em regiões remotas e rurais. A região beneficia da presença de grandes empresas de comunicação aeroespacial e satélite, juntamente com a adoção crescente de redes de satélites de órbita baixa da Terra para aplicações comerciais e governamentais. O aumento da demanda por conectividade em voo, comunicação marítima e sistemas de comunicação militar seguros está fortalecendo ainda mais o crescimento do mercado na América do Norte.

U.S. Satellite Antenna Market Insight

O mercado de antenas de satélite dos EUA capturou a maior parte de receita em 2025 na América do Norte, alimentada pela rápida expansão dos serviços de banda larga via satélite, aumento dos investimentos em comunicação de defesa e forte implantação de tecnologias espaciais avançadas. As agências governamentais e os operadores privados de satélites estão cada vez mais investindo em antenas phased-array e sistemas de comunicação eletronicamente guiáveis para melhorar a confiabilidade da conectividade e apoiar a infraestrutura de comunicação de próxima geração. Além disso, a adoção crescente de sistemas de comunicação aeronáutica via satélite, tecnologias de defesa autônomas e soluções de mobilidade conectadas está contribuindo significativamente para a expansão do mercado.

Visão do mercado da antena por satélite na Europa

Espera-se que o mercado europeu de antenas de satélite testemunhe a taxa de crescimento mais rápida de 2026 para 2033, impulsionada principalmente pelo aumento dos investimentos em programas de comunicação espacial, aumento das iniciativas de modernização da defesa e expansão da demanda por conectividade banda larga segura entre os setores comercial e governamental. A região está assistindo a crescente implantação de sistemas de comunicação por satélite em operações de aviação, marítima e industrial. Os países europeus sublinham igualmente a inovação tecnológica e o desenvolvimento transfronteiriço das infra-estruturas de comunicação por satélite, apoiando uma forte procura de sistemas avançados de antenas em várias indústrias.

Por Dentro do Mercado de Antenas por Satélite do Reino Unido

Espera-se que o mercado de antenas de satélite do Reino Unido testemunhe a taxa de crescimento mais rápida de 2026 para 2033, impulsionada pelo aumento dos investimentos em infraestrutura de comunicação por satélite, aumento das atividades de vigilância de defesa e adoção crescente de tecnologias aéreas e marítimas conectadas. O forte ecossistema aeroespacial do país, combinado com a expansão da implantação de banda larga por satélite e a crescente demanda por sistemas de comunicação seguros, está acelerando a adoção de tecnologias avançadas de antenas de satélite. Além disso, espera-se que a crescente integração dos serviços de satélites de órbita baixa da Terra em redes de comunicação comercial apoie ainda mais a expansão do mercado.

Por Dentro do Mercado de Antenas de Satélite da Alemanha

Espera-se que o mercado de antenas de satélite da Alemanha testemunhe a taxa de crescimento mais rápida de 2026 para 2033, alimentada pelo aumento da adoção de tecnologias avançadas de comunicação industrial, investimentos fortes na inovação aeroespacial e implantação crescente de sistemas de conectividade habilitados por satélite nos setores de transporte e defesa. A ênfase da Alemanha no avanço tecnológico, na eficiência de fabricação e no desenvolvimento de infraestrutura inteligente está promovendo a integração de sistemas de comunicação via satélite em operações comerciais e industriais. A crescente utilização de antenas de phased-array e sistemas de banda larga via satélite em testes automotivos e infraestrutura industrial de IoT está contribuindo ainda mais para o crescimento do mercado.

Visão do mercado de antenas de satélite Ásia-Pacífico

Espera-se que o mercado de antenas de satélite Ásia-Pacífico testemunhe a taxa de crescimento mais rápida de 2026 para 2033, apoiada pela urbanização rápida, expansão de iniciativas de conectividade digital e aumento dos investimentos em infraestrutura de comunicação por satélite em toda a China, Índia, Japão e Coreia do Sul. Governos em toda a região estão investindo ativamente em programas espaciais, expansão da banda larga rural e modernização da comunicação de defesa para melhorar a conectividade e as capacidades de comunicação nacionais. Além disso, a presença crescente dos fabricantes regionais de satélites e a crescente implantação de infra-estruturas de transporte ligadas apoiam uma forte expansão do mercado na Ásia-Pacífico.

Visão do mercado de antenas de satélite do Japão

Espera-se que o mercado de antenas de satélite do Japão testemunhe a taxa de crescimento mais rápida entre 2026 e 2033, devido ao setor aeroespacial avançado do país, forte foco na preparação para comunicações de desastres e aumento dos investimentos em sistemas de transporte habilitados por satélite. O Japão está ativamente implementando tecnologias avançadas de comunicação por satélite em infraestrutura de aviação, marítima e de resposta de emergência para melhorar a eficiência operacional e a confiabilidade da comunicação. Além disso, a crescente demanda por soluções de mobilidade conectadas, infraestrutura urbana inteligente e tecnologias de comunicação seguras está acelerando a adoção de sistemas avançados de antenas de satélite em todo o país.

China Satellite Antenna Market Insight

O mercado de antenas de satélite da China representou a maior quota de receita de mercado na Ásia Pacífico em 2025, atribuída à rápida expansão da infraestrutura de banda larga de satélite, fortes investimentos governamentais em programas espaciais nacionais e crescente implantação de sistemas de comunicação conectados entre os setores comercial e de defesa. A China continua a reforçar as suas capacidades de fabrico de satélites e as actividades de implantação de satélites em órbita terrestre para melhorar a cobertura de banda larga e a independência tecnológica. A crescente adoção de sistemas de comunicação via satélite através de iniciativas de transporte inteligente, automação industrial e conectividade rural está contribuindo significativamente para o crescimento do mercado na China.

Mercado de antenas de satélite

A indústria de antenas de satélite é liderada principalmente por empresas bem estabelecidas, incluindo:

• Airbus S.A.S. (Países Baixos)

• Honeywell International Inc. (EUA)

• General Dynamics Mission Systems, Inc. (EUA)

• Cobham Limited (U.K.)

• Harris Corporation (EUA)

• Mitsubishi Electric Corporation (Japão)

• Maxar Technologies Ltd. (EUA)

• REDES DE GILAT SATELLITE. (Israel)

• Elite Antennas Ltd. (U.K.)

• Xi'an Space Star Technology (Grupo) Co., Ltd (China)

• Viasat, Inc. (EUA)

• Norsat International Inc. (Canadá)

• Kymeta Corporation (EUA)

• Digisat International Inc. (EUA)

• SVH Tech Pvt. Ltd (Índia)

• TICRA (Dinamarca)

Mais recentes desenvolvimentos no mercado de antenas por satélite

- Em julho de 2024, Cobham SATCOM, lançamento de produto, revelou seu sistema de antena Sea Tel TVRO de última geração para aplicações marítimas para melhorar a conectividade de satélite a bordo e confiabilidade de comunicação para embarcações comerciais e de defesa. A antena avançada integra tecnologias aprimoradas de monitoramento e otimização de sinais para garantir conectividade ininterrupta em ambientes marinhos desafiadores. Prevê-se que este lançamento reforce a infra-estrutura de comunicação marítima e apoie a crescente procura de serviços de satélite de alta largura de banda em operações marítimas e navais globais.

- Em maio de 2024, a Airbus, desenvolvimento de produtos, entregou a primeira antena ativa para o programa de satélite SpainSat NG I com o objetivo de melhorar as capacidades de comunicação seguras para as agências de defesa e segurança espanholas. O sistema de antena ativa é projetado para suportar conectividade avançada de nível militar com eficiência de transmissão e desempenho de comunicação seguro. Este desenvolvimento reforça a posição da Airbus no setor de comunicação por satélite de defesa, ao mesmo tempo que acelera a modernização da infraestrutura de satélite segura em toda a Europa.

- Em março de 2024, Hanwha Phasor, lançamento do produto, anunciou o lançamento de sua Phasor L3300B Active Electronicly Steered Antenna (AESA) desenvolvida para aplicações de comunicação terrestres comerciais e militares. A antena permite conectividade de satélite ininterrupta com canais duplos de recepção simultânea, suportando transferências de satélite sem descontinuidades sem perda de sinal. Essa inovação deve aumentar a adoção de antenas direcionadas eletronicamente em mercados de defesa, mobilidade e comunicação de próxima geração.

- Em fevereiro de 2024, a L3Harris Technologies, Inc., demonstração tecnológica, apresentou seu sistema de antenas de array phased digital projetado para melhorar a eficiência de comunicação de satélite de alta velocidade e flexibilidade de rede. O sistema demonstrou capacidades avançadas de transmissão de dados de alta capacidade durante os testes ao vivo na Flórida instalação da empresa. Esse avanço deve acelerar a implantação de sistemas de comunicação via satélite de última geração para aplicações de defesa, aeroespacial e de banda larga comercial.

- Em outubro de 2023, Kymeta, lançamento do produto, introduziu o terminal híbrido GEO/LEO de Osprey u8 HGL para aplicações de mobilidade militar para fornecer conectividade segura e ininterrupta em plataformas de defesa terrestre e marítima. O terminal utiliza integração de satélite multi-órbita para aumentar a resiliência de comunicação e flexibilidade operacional para missões militares. Este lançamento fortalece a adoção de comunicação por satélite híbrida e suporta a crescente demanda por soluções avançadas de conectividade de defesa móvel.

- Em junho de 2023, Kymeta e OneWeb, parceria comercial de lançamento, introduziram o terminal Peregrine u8 LEO com tecnologia de antena plana de painel eletrônico para serviços de comunicação por satélite marítimo. A solução permite conectividade de órbita de baixa terra de alta velocidade para navios que operam em rotas marítimas globais, reduzindo a latência e melhorando a eficiência de comunicação. Espera-se que esta parceria acelere a comercialização de antenas de satélite planas e expanda a adoção de soluções de conectividade marítima baseadas na LEO.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE ANTENAS DE SATÉLITE

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE ANTENAS PARA SATÉLITES

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 PADRÕES DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.10 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE ANTENAS PARA SATÉLITE: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 VISÃO PREMIUM

5.1 AS CINCO FORÇAS DE PORTERS

5.2 NORMAS REGULAMENTARES

5.3 TENDÊNCIAS TECNOLÓGICAS

5.4 ANÁLISE DE PATENTES

5.5 ESTUDO DE CASO

5.6 ANÁLISE DA CADEIA DE VALOR

5.7 ANÁLISE COMPARATIVA DE EMPRESAS

6 MERCADO GLOBAL DE ANTENAS DE SATÉLITE, POR COMPONENTES

6.1 VISÃO GERAL

6.2 REFLETORES

6.3 BUZINA DE ALIMENTAÇÃO

6.4 REDES DE ALIMENTAÇÃO

6.5 CONVERSORES DE BAIXO RUÍDO

6.6 OUTROS

7 MERCADO GLOBAL DE ANTENAS DE SATÉLITE, POR FREQUÊNCIA

7.1 VISÃO GERAL

BANDA C 7.2

Banda L 7.3

Banda 7.4 X

BANDA 7,5 KU

BANDA DE 7,6 V

BANDA VHF/UHF 7,7

7.8 OUTROS

8 MERCADO GLOBAL DE ANTENAS DE SATÉLITE, POR TIPO DE ANTENA

8.1 VISÃO GERAL

8.2 ANTENA REFLETORA PARABÓLICA

8.3 ANTENA DE PAINEL PLANO

8.4 ANTENA DE PLÁSTICO REFORÇADO COM FIBRA DE VIDRO

ANTENA DE BUZINA 8.5

8.6 ANTENA DE FERRO COM ESTAMPAGEM DE MOLDE

8.7 OUTROS

9 MERCADO GLOBAL DE ANTENAS DE SATÉLITE, POR PLATAFORMA

9.1 VISÃO GERAL

9.2 TERRA

9.2.1 TERRESTRE MÓVEL

9.2.1.1. VEÍCULOS COMERCIAIS

9.2.1.2. VEÍCULOS MILITARES

9.2.1.3. TRENS

9.2.1.4. VEÍCULOS TERRESTRES NÃO TRIPULADOS

9.2.1.5. PACOTES DE HOMENS

9.2.2 TERRA FIXA

9.2.2.1. CENTROS DE COMANDO E CONTROLE

9.2.2.2. ESTAÇÕES TERRESTRES/ESTANÇAS TERRESTRES

9.3 ESPAÇO

9.3.1 CUBESAT

9.3.2 SATÉLITE

9.3.2.1. PEQUENO SATÉLITE

9.3.2.2. SATÉLITE MÉDIO

9.3.2.3. GRANDE SATÉLITE

9.4 MARÍTIMO

9.4.1 NAVIOS COMERCIAIS

9.4.2 NAVIOS MILITARES

9.4.3 EMBARCAÇÕES MARÍTIMAS NÃO TRIPULADAS

9.5 AÉREO

9.5.1 AERONAVES COMERCIAIS

9.5.2 AERONAVES MILITARES

9.5.3 VEÍCULO AÉREO NÃO TRIPULADO

10 MERCADO GLOBAL DE ANTENAS DE SATÉLITE, POR TECNOLOGIA

10.1 VISÃO GERAL

10.2 SATCOM EM MOVIMENTO (SOTM)

10.3 SATÉLITE EM PAUSA (SOTP)

11 MERCADO GLOBAL DE ANTENAS DE SATÉLITE, POR GEOGRAFIA

MERCADO GLOBAL DE ANTENAS DE SATÉLITE (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

11.1 AMÉRICA DO NORTE

11.1.1 EUA

11.1.2 CANADÁ

11.1.3 MÉXICO

11.2 EUROPA

11.2.1 ALEMANHA

11.2.2 FRANÇA

11.2.3 Reino Unido

11.2.4 ITÁLIA

11.2.5 ESPANHA

11.2.6 RÚSSIA

11.2.7 TURQUIA

11.2.8 BÉLGICA

11.2.9 HOLANDA

11.2.10 NORUEGA

11.2.11 FINLÂNDIA

11.2.12 SUÍÇA

11.2.13 DINAMARCA

11.2.14 SUÉCIA

11.2.15 POLÔNIA

11.2.16 RESTO DA EUROPA

11.3 ÁSIA-PACÍFICO

11.3.1 JAPÃO

11.3.2 CHINA

11.3.3 COREIA DO SUL

11.3.4 ÍNDIA

11.3.5 AUSTRÁLIA

11.3.6 NOVA ZELÂNDIA

11.3.7 SINGAPURA

11.3.8 TAILÂNDIA

11.3.9 MALÁSIA

11.3.10 INDONÉSIA

11.3.11 FILIPINAS

11.3.12 TAIWAN

11.3.13 VIETNÃ

11.3.14 RESTO DA ÁSIA-PACÍFICO

11.4 AMÉRICA DO SUL

11.4.1 BRASIL

11.4.2 ARGENTINA

11.4.3 RESTO DA AMÉRICA DO SUL

11.5 ORIENTE MÉDIO E ÁFRICA

11.5.1 ÁFRICA DO SUL

11.5.2 EGITO

11.5.3 ARÁBIA SAUDITA

11.5.4 Emirados Árabes Unidos

11.5.5 OMÃ

11.5.6 BAHREIN

11.5.7 ISRAEL

11.5.8 KUWAIT

11.5.9 CATAR

11.5.10 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

11.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

12 MERCADO GLOBAL DE ANTENAS PARA SATÉLITE, CENÁRIO DA EMPRESA

12.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

12.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

12.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

12.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

12.5 FUSÕES E AQUISIÇÕES

12.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

12.7 EXPANSÕES

12.8 ALTERAÇÕES REGULAMENTARES

12.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

13 MERCADO GLOBAL DE ANTENAS DE SATÉLITE, ANÁLISE SWOT E DBMR

14 MERCADO GLOBAL DE ANTENAS PARA SATÉLITE, PERFIL DA EMPRESA

14.1 KRATOS DEFESA E SOLUÇÕES DE SEGURANÇA, INC.

14.1.1 RESUMO DA EMPRESA

14.1.2 ANÁLISE DE RECEITA

14.1.3 PORTFÓLIO DE PRODUTOS

14.1.4 DESENVOLVIMENTO RECENTE

14.2 REI

14.2.1 RESUMO DA EMPRESA

14.2.2 ANÁLISE DE RECEITA

14.2.3 PORTFÓLIO DE PRODUTOS

14.2.4 DESENVOLVIMENTO RECENTE

14.3 DEV

14.3.1 RESUMO DA EMPRESA

14.3.2 ANÁLISE DE RECEITA

14.3.3 PORTFÓLIO DE PRODUTOS

14.3.4 DESENVOLVIMENTO RECENTE

14.4 OITO LIMITADA

14.4.1 RESUMO DA EMPRESA

14.4.2 ANÁLISE DE RECEITA

14.4.3 PORTFÓLIO DE PRODUTOS

14.4.4 DESENVOLVIMENTO RECENTE

14,5 CPI INTERNACIONAL INC.

14.5.1 RESUMO DA EMPRESA

14.5.2 ANÁLISE DE RECEITA

14.5.3 PORTFÓLIO DE PRODUTOS

14.5.4 DESENVOLVIMENTO RECENTE

14,6 HDT GLOBAL

14.6.1 RESUMO DA EMPRESA

14.6.2 ANÁLISE DE RECEITA

14.6.3 PORTFÓLIO DE PRODUTOS

14.6.4 DESENVOLVIMENTO RECENTE

14.7 CORPORAÇÃO KYMETA

14.7.1 RESUMO DA EMPRESA

14.7.2 ANÁLISE DE RECEITA

14.7.3 PORTFÓLIO DE PRODUTOS

14.7.4 DESENVOLVIMENTO RECENTE

14.8 HONEYWELL INTERNATIONAL INC.

14.8.1 RESUMO DA EMPRESA

14.8.2 ANÁLISE DE RECEITA

14.8.3 PORTFÓLIO DE PRODUTOS

14.8.4 DESENVOLVIMENTO RECENTE

14,9 TALE

14.9.1 RESUMO DA EMPRESA

14.9.2 ANÁLISE DE RECEITA

14.9.3 PORTFÓLIO DE PRODUTOS

14.9.4 DESENVOLVIMENTO RECENTE

14.1 AIRBUS

14.10.1 RESUMO DA EMPRESA

14.10.2 ANÁLISE DE RECEITA

14.10.3 PORTFÓLIO DE PRODUTOS

14.10.4 DESENVOLVIMENTO RECENTE

14.11 MITSUBISHI ELECTRIC CORPORATION

14.11.1 RESUMO DA EMPRESA

14.11.2 ANÁLISE DE RECEITA

14.11.3 PORTFÓLIO DE PRODUTOS

14.11.4 DESENVOLVIMENTO RECENTE

14.12 SISTEMAS DE REDE HUGHES, LLC,

14.12.1 RESUMO DA EMPRESA

14.12.2 ANÁLISE DE RECEITA

14.12.3 PORTFÓLIO DE PRODUTOS

14.12.4 DESENVOLVIMENTO RECENTE

14.13 GENERAL DYNAMICS MISSION SYSTEMS, INC.

14.13.1 RESUMO DA EMPRESA

14.13.2 ANÁLISE DE RECEITA

14.13.3 PORTFÓLIO DE PRODUTOS

14.13.4 DESENVOLVIMENTO RECENTE

14.14 COBHAM SATCOM

14.14.1 RESUMO DA EMPRESA

14.14.2 ANÁLISE DE RECEITA

14.14.3 PORTFÓLIO DE PRODUTOS

14.14.4 DESENVOLVIMENTO RECENTE

14.15 L3HARRIS TECHNOLOGIES, INC.

14.15.1 RESUMO DA EMPRESA

14.15.2 ANÁLISE DE RECEITA

14.15.3 PORTFÓLIO DE PRODUTOS

14.15.4 DESENVOLVIMENTO RECENTE

14.16 MAXAR TECHNOLOGIES

14.16.1 RESUMO DA EMPRESA

14.16.2 ANÁLISE DE RECEITA

14.16.3 PORTFÓLIO DE PRODUTOS

14.16.4 DESENVOLVIMENTO RECENTE

14.17 NORSAT INTERNACIONAL INC

14.17.1 RESUMO DA EMPRESA

14.17.2 ANÁLISE DE RECEITA

14.17.3 PORTFÓLIO DE PRODUTOS

14.17.4 DESENVOLVIMENTO RECENTE

14.18 THINKOM SOLUTIONS, INC.

14.18.1 RESUMO DA EMPRESA

14.18.2 ANÁLISE DE RECEITA

14.18.3 PORTFÓLIO DE PRODUTOS

14.18.4 DESENVOLVIMENTO RECENTE

14.19 INTELLIAN TECHNOLOGIES, INC.

14.19.1 RESUMO DA EMPRESA

14.19.2 ANÁLISE DE RECEITA

14.19.3 PORTFÓLIO DE PRODUTOS

14.19.4 DESENVOLVIMENTO RECENTE

14.2 TAOGLAS

14.20.1 RESUMO DA EMPRESA

14.20.2 ANÁLISE DE RECEITA

14.20.3 PORTFÓLIO DE PRODUTOS

14.20.4 DESENVOLVIMENTO RECENTE

14.21 SISTEMAS BAE

14.21.1 RESUMO DA EMPRESA

14.21.2 ANÁLISE DE RECEITA

14.21.3 PORTFÓLIO DE PRODUTOS

14.21.4 DESENVOLVIMENTO RECENTE

14.22 LOCKHEED MARTIN CORPORATION.

14.22.1 RESUMO DA EMPRESA

14.22.2 ANÁLISE DE RECEITA

14.22.3 PORTFÓLIO DE PRODUTOS

14.22.4 DESENVOLVIMENTO RECENTE

14.23 VIASAT, INC.

14.23.1 RESUMO DA EMPRESA

14.23.2 ANÁLISE DE RECEITA

14.23.3 PORTFÓLIO DE PRODUTOS

14.23.4 DESENVOLVIMENTO RECENTE

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

15 CONCLUSÃO

16 QUESTIONÁRIO

17 RELATÓRIOS RELACIONADOS

18 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.