Global Sauces Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

58.23 Billion

USD

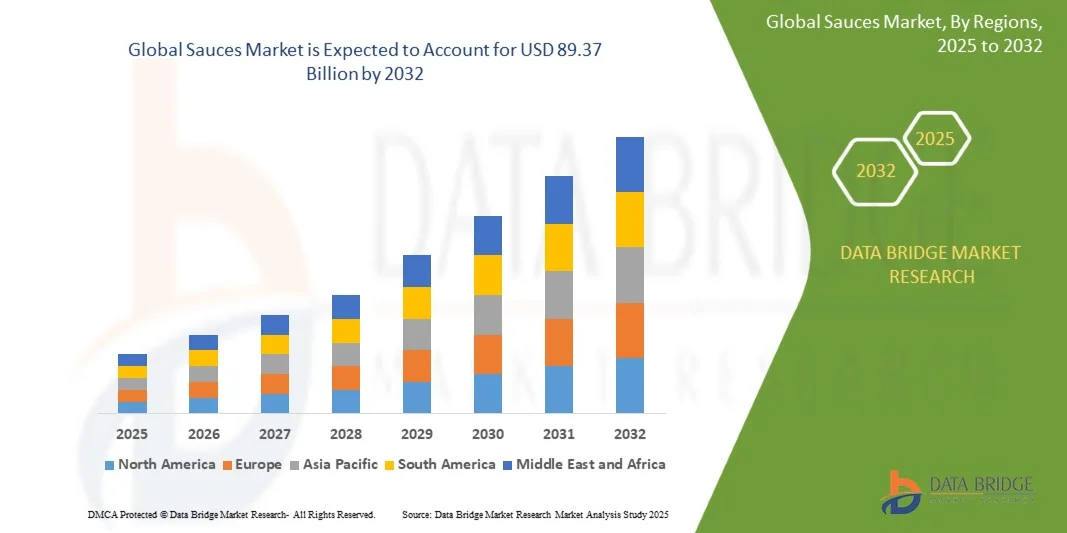

89.37 Billion

2024

2032

USD

58.23 Billion

USD

89.37 Billion

2024

2032

| 2025 –2032 | |

| USD 58.23 Billion | |

| USD 89.37 Billion | |

| % | |

|

Segmentação do Mercado Global de Molhos, por Tipo (Molho de Pimenta/Apimentado, Molho Marrom, Especialidades Nacionais, Ketchup de Tomate, Molho de Mostarda, Molho à Base de Soja e Outros), Produto (Molhos de Mesa, Molhos para Cozinhar, Pastas para Mergulhar e Outros), Tipo de Alimento Especializado (Kosher, Sem Glúten, Vegano, Baixo Teor de Carboidratos, Baixo Teor de Gordura e Outros), Embalagem (Garrafas de Vidro, Frascos Squeeze, Sachês, Potes e Outros), Aplicação (Molhos para Salada, Sopas e Molhos, Massas e Macarrão, Refeições Prontas e Outros), Canal de Distribuição (Supermercados, Lojas de Conveniência, Lojas de Conveniência, Online e Outros) - Tendências e Previsões do Setor até 2032

Qual é o tamanho e a taxa de crescimento do mercado global de molhos?

- O mercado global de molhos foi avaliado em US$ 58,23 bilhões em 2024 e espera-se que alcance US$ 89,37 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 5,50% durante o período de previsão.

- O mercado de molhos testemunha uma evolução contínua, impulsionada pelas preferências do consumidor e pela inovação culinária. Os avanços em perfis de sabor, ingredientes e técnicas de embalagem atendem a diversos paladares e necessidades de praticidade.

- Esse dinamismo beneficia os consumidores com diversas opções, desde os favoritos tradicionais até criações inovadoras, aprimorando as experiências culinárias e inspirando a experimentação em cozinhas do mundo todo.

Quais são os principais destaques do mercado de molhos?

- Com o aumento das tendências de saúde e bem-estar, os consumidores exigem molhos saborosos e nutritivos. Os fabricantes respondem criando opções com menos sódio, açúcar e conservantes, apresentando ingredientes de rótulo limpo. Essa mudança reflete a busca dos consumidores por uma nutrição melhor, oferecendo aos produtores um crescimento significativo de mercado para desenvolver e promover alternativas de molhos mais saudáveis.

- A Europa dominou o mercado de molhos com a maior participação de receita, de 40,5% em 2024, impulsionada pela forte preferência do consumidor por molhos premium e especiais, pelo aumento da renda disponível e pela crescente adoção de culinárias ocidentais e internacionais.

- O mercado de molhos na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 10,12%, durante o período de previsão de 2025 a 2032, impulsionado pela crescente urbanização, expansão da classe média e adoção cada vez maior de culinárias internacionais.

- O segmento de ketchup de tomate dominou o mercado com uma participação de 38,5% na receita em 2024, impulsionado por seu apelo universal, forte reconhecimento da marca e integração tanto no preparo doméstico quanto em aplicações de serviços de alimentação.

Escopo do relatório e segmentação do mercado de molhos

|

Atributos |

Principais informações de mercado sobre molhos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de molhos?

Premiumização e Inovação de Sabores

- Uma tendência significativa e crescente no mercado global de molhos é a demanda cada vez maior por perfis de sabor premium, artesanais e inovadores, impulsionada pela evolução das preferências do consumidor por autenticidade, opções saudáveis e culinárias globais. Essa mudança está remodelando a oferta de produtos, à medida que as marcas se concentram em ingredientes gourmet, sabores étnicos e alternativas mais saudáveis.

- Por exemplo, a Knorr, da Unilever, lançou uma linha premium de molhos com menos sal e sem conservantes artificiais, atendendo aos consumidores preocupados com a saúde e, ao mesmo tempo, preservando a autenticidade do sabor. Da mesma forma, a Heinz lançou molhos de edição limitada inspirados em sabores do mundo todo, como o churrasco coreano e o molho picante mexicano, despertando o interesse dos consumidores por sabores interculturais.

- A inovação em molhos se estende aos benefícios funcionais, com marcas incorporando ingredientes orgânicos, alternativas à base de plantas e formulações com rótulos limpos para atender à demanda por opções mais saudáveis. Isso é impulsionado pelo crescente interesse global em dietas veganas e compras voltadas para a sustentabilidade.

- A fusão de molhos tradicionais com sabores exóticos e internacionais oferece aos consumidores experiências gustativas ousadas, impulsionando ainda mais a experimentação na culinária caseira e em restaurantes. Por meio dessas inovações, os molhos são cada vez mais posicionados como ingredientes versáteis que realçam as refeições.

- Empresas como a Nestlé e a Kraft Heinz estão liderando essa tendência, lançando continuamente sabores de edição limitada, fórmulas mais saudáveis e linhas de produtos premium para fortalecer a fidelidade à marca e atrair diversos grupos de consumidores.

- Com a crescente preocupação dos consumidores com qualidade, variedade e saúde, a demanda por molhos premium e inovadores está aumentando rapidamente nos setores de varejo e foodservice, moldando o futuro da indústria global de molhos.

Quais são os principais fatores que impulsionam o mercado de molhos?

- A crescente preferência do consumidor por conveniência, refeições prontas para consumo e inovações na culinária caseira é um fator significativo que impulsiona a demanda por molhos em todo o mundo. O aumento da renda disponível e as mudanças no estilo de vida estão acelerando ainda mais essa tendência.

- Por exemplo, em março de 2024, a Kraft Heinz anunciou sua expansão para kits de refeição com foco em sabor e molhos práticos prontos para uso, destacando como as principais empresas estão respondendo à demanda do consumidor por produtos convenientes. Espera-se que essas estratégias acelerem o crescimento do mercado no período previsto.

- Consumidores preocupados com a saúde buscam molhos com fórmulas orgânicas, baixo teor de açúcar e sem conservantes, criando oportunidades para opções com rótulos limpos e à base de plantas. Essa mudança está impulsionando as marcas a desenvolverem produtos que equilibrem sabor e benefícios nutricionais.

- Além disso, a globalização da cultura alimentar e a crescente popularidade das culinárias internacionais estão impulsionando a adoção de molhos étnicos, como molhos asiáticos à base de soja, salsas mexicanas e molhos mediterrâneos, oferecendo uma gama diversificada de opções aos consumidores.

- O crescimento das plataformas de e-commerce, dos serviços de entrega de refeições e das redes de supermercados aumentou a acessibilidade aos molhos, permitindo que tanto marcas consolidadas quanto empresas de nicho expandam seu alcance. Kits de culinária "faça você mesmo" e lançamentos de produtos premium exclusivos para a internet também estão ganhando força.

- A praticidade dos molhos prontos para uso, das porções individuais e das embalagens inovadoras continua a atrair consumidores ocupados, tornando os molhos uma categoria de produto essencial tanto em cozinhas residenciais quanto em estabelecimentos de serviços de alimentação.

Que fator está desafiando o crescimento do mercado de molhos?

- Preocupações com a saúde, exigências de rótulos limpos e a forte concorrência de marcas locais representam desafios para o crescimento do mercado de molhos em geral. Os consumidores estão cada vez mais cautelosos com o açúcar, o sódio e os aditivos artificiais comumente encontrados em molhos tradicionais.

- Por exemplo, diversos relatórios de órgãos de vigilância sanitária em 2023 destacaram os altos níveis de açúcar e sódio em molhos industrializados, fazendo com que alguns consumidores hesitassem em comprar opções convencionais. Isso está levando as marcas a repensarem suas formulações, garantindo ao mesmo tempo a preservação do sabor.

- Abordar essas preocupações com a saúde por meio de ingredientes naturais, baixo teor de sódio e rotulagem transparente é crucial para construir a confiança do consumidor a longo prazo. Empresas como a Nestlé e a Unilever enfatizam a ausência de conservantes adicionados e as certificações orgânicas em suas estratégias de marketing para tranquilizar os compradores.

- Além disso, a intensa competição de preços entre gigantes multinacionais e produtores regionais/locais de molhos gera pressão sobre as margens de lucro. Embora os molhos premium ofereçam oportunidades de crescimento, seus preços mais elevados em comparação com os molhos comuns podem representar uma barreira para consumidores sensíveis a preços, especialmente em mercados emergentes.

- Interrupções na cadeia de suprimentos e flutuações nos preços das matérias-primas (como tomates, soja e especiarias) afetam ainda mais os preços e a disponibilidade dos produtos, dificultando a manutenção da consistência por parte dos fabricantes.

- Superar esses desafios por meio da reformulação de produtos, inovação focada na acessibilidade e educação do consumidor sobre os benefícios para a saúde será vital para garantir o crescimento sustentado no mercado global de molhos.

Como o mercado de molhos está segmentado?

O mercado é segmentado com base no tipo, produto, tipo de alimento especial, embalagem, aplicação e canal de distribuição.

• Por tipo

Com base no tipo, o mercado de molhos é segmentado em molho de pimenta/picante, molho marrom, especialidades nacionais, ketchup, molho de mostarda, molho à base de soja e outros. O segmento de ketchup dominou o mercado com uma participação de 38,5% da receita em 2024, impulsionado por seu apelo universal, forte reconhecimento da marca e integração tanto no preparo de refeições caseiras quanto em serviços de alimentação. Os consumidores apreciam sua versatilidade em diferentes culinárias e refeições, tornando-o um item básico em residências e restaurantes em todo o mundo.

Prevê-se que o segmento de molhos de pimenta/picantes apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 18,2%, entre 2025 e 2032, impulsionado pela crescente demanda por sabores picantes e exóticos, pela maior exposição internacional e pela crescente popularidade das culinárias globais entre os consumidores aventureiros.

• Por produto

Com base no produto, o mercado é segmentado em molhos de mesa, molhos para cozinhar, molhos para mergulhar e outros. O segmento de molhos de mesa detinha a maior participação de mercado, com 41,0% em 2024, devido à sua praticidade, facilidade de uso e forte aceitação nos lares. Os molhos de mesa são amplamente utilizados para realçar o sabor das refeições e geralmente são embalados para porções individuais ou para uso familiar.

Espera-se que o segmento de molhos para culinária apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 17,5%, entre 2025 e 2032, impulsionado pelo aumento das tendências de culinária caseira, pela integração de kits de refeição e pela demanda por sabores autênticos, semelhantes aos de restaurantes, nos lares.

• Por tipo de alimento especial

Com base no tipo de alimento especial, o mercado é segmentado em kosher, sem glúten, vegano, com baixo teor de carboidratos, com baixo teor de gordura e outros. O segmento vegano dominou com uma participação de 35% na receita em 2024, refletindo a crescente preocupação com a saúde, as preferências alimentares éticas e a crescente adoção de alimentos à base de plantas. Os consumidores preferem cada vez mais molhos à base de plantas que não comprometam o sabor.

Prevê-se que o segmento de produtos sem glúten apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 16,8% entre 2025 e 2032, impulsionado pela crescente conscientização sobre a doença celíaca, a saúde digestiva e a demanda por produtos alimentícios sem alérgenos nos mercados globais.

• Por embalagem

Com base na embalagem, o mercado é segmentado em garrafas de vidro, frascos squeeze, sachês, potes e outros. O segmento de garrafas de vidro representou a maior participação de mercado, com 42,3% em 2024, impulsionado pela percepção de produto premium, maior prazo de validade e vantagens de posicionamento da marca. Os consumidores frequentemente associam embalagens de vidro à qualidade e ao frescor.

Espera-se que o segmento de sachês apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 19%, entre 2025 e 2032, impulsionado pela conveniência do uso único, portabilidade, consumo em movimento e crescente demanda nos setores de serviços de alimentação e fast-food.

• Mediante inscrição

Com base na aplicação, o mercado é segmentado em molhos para salada, sopas e caldos, massas e macarrão, refeições prontas para consumo e outros. O segmento de refeições prontas para consumo dominou o mercado com uma participação de 39,7% da receita em 2024, impulsionado pela crescente busca por praticidade, urbanização e aumento do consumo de refeições pré-embaladas.

Espera-se que o segmento de massas e macarrão apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 18,3%, entre 2025 e 2032, devido ao aumento do consumo de culinária internacional, à crescente adoção de refeições de preparo rápido e à integração de molhos como intensificadores de sabor das refeições.

• Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em supermercados, lojas de conveniência, lojas de departamentos, comércio eletrônico e outros. O segmento de supermercados detinha a maior participação de mercado, com 45,2% em 2024, devido à ampla variedade de produtos, fácil disponibilidade e atividades promocionais que impulsionam compras em grande quantidade.

Espera-se que o segmento online apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 20,5%, entre 2025 e 2032, impulsionado pelo crescimento das plataformas de comércio eletrônico, promoções digitais e preferência do consumidor por entregas em domicílio e ofertas de molhos por assinatura.

Qual região detém a maior participação no mercado de molhos?

- A Europa dominou o mercado de molhos com a maior participação de receita, de 40,5% em 2024, impulsionada pela forte preferência do consumidor por molhos premium e especiais, pelo aumento da renda disponível e pela crescente adoção de culinárias ocidentais e internacionais.

- Os consumidores da região valorizam muito a qualidade do produto, a autenticidade e as opções voltadas para a saúde, incluindo molhos orgânicos, com baixo teor de sódio e sem glúten, impulsionando a demanda do mercado.

- Essa ampla adoção é ainda mais sustentada por uma infraestrutura de varejo robusta, alta conscientização do consumidor e redes de distribuição estabelecidas, consolidando os molhos como uma opção preferencial tanto em cozinhas residenciais quanto comerciais.

Análise do Mercado de Molhos no Reino Unido

No Reino Unido, o mercado de molhos está experimentando um crescimento constante devido à crescente popularidade da culinária caseira e das refeições práticas. Os consumidores estão adotando uma variedade de molhos internacionais e especiais, incluindo opções orgânicas, sem glúten e com baixo teor de sódio. A crescente tendência de culinárias de fusão e refeições prontas para consumo impulsiona ainda mais a demanda, enquanto a expansão do varejo por meio de supermercados, plataformas online e lojas especializadas facilita o acesso. Consumidores preocupados com a saúde preferem produtos com rótulos limpos e ingredientes transparentes, impulsionando a demanda por molhos premium e funcionais. A adoção de molhos em restaurantes e no setor de serviços de alimentação, combinada com o interesse do consumidor por sabores globais, fortalece a posição do Reino Unido no mercado europeu de molhos.

Análise do Mercado de Molhos na Alemanha

O mercado de molhos na Alemanha é dominado por produtos premium, orgânicos e autênticos, refletindo a alta demanda do consumidor por qualidade e sustentabilidade. A crescente tendência de cozinhar em casa, apreciar culinárias internacionais e optar por produtos saudáveis impulsiona a expansão do mercado. Os consumidores buscam cada vez mais molhos com baixo teor de sódio, sem glúten e veganos, enquanto inovações em perfis de sabor atraem o público mais jovem. Uma forte infraestrutura de varejo, incluindo supermercados, vendas online e lojas especializadas, garante ampla disponibilidade. Além disso, a adoção no setor de serviços de alimentação está aumentando em restaurantes, cafés e cozinhas institucionais. A ênfase da Alemanha em sustentabilidade, certificações de qualidade e inovação em sabores consolida sua liderança no mercado europeu, impulsionando o crescimento tanto no mercado interno quanto nas exportações.

Qual região apresenta o crescimento mais rápido no mercado de molhos?

O mercado de molhos da região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 10,12%, durante o período de previsão de 2025 a 2032, impulsionado pela crescente urbanização, expansão da classe média e adoção cada vez maior de culinárias internacionais. O aumento da renda disponível na região, a evolução dos hábitos alimentares e a exposição às tendências culinárias globais estão impulsionando significativamente a demanda por uma variedade maior de molhos.

Análise do Mercado de Molhos na China

O mercado de molhos na China está crescendo rapidamente, impulsionado pela urbanização, pelo aumento da renda disponível e pela crescente demanda por soluções práticas e saborosas para refeições. Os consumidores estão adotando uma variedade de molhos para refeições prontas, preparo em casa e uso em restaurantes. A popularidade da culinária ocidental e de fusão expandiu a variedade de molhos, incluindo molhos à base de soja, pimenta e condimentos especiais. Os fabricantes nacionais, juntamente com opções de produtos acessíveis, estão aumentando a disponibilidade. O varejo online, as plataformas de e-commerce e as redes de supermercados apoiam a distribuição, enquanto a crescente conscientização sobre produtos saudáveis e com rótulos limpos incentiva a adoção de produtos premium. A China lidera a região Ásia-Pacífico em participação de receita, refletindo tanto a escala quanto o rápido crescimento do mercado.

Análise do Mercado de Molhos no Japão

No Japão, o mercado de molhos está em crescimento devido à alta urbanização, à evolução dos hábitos alimentares e à crescente tendência de refeições preparadas em casa. Os consumidores priorizam praticidade, qualidade e sabores autênticos, o que leva à adoção tanto de molhos tradicionais japoneses quanto de variedades internacionais, como ketchup, mostarda e molhos picantes. Refeições prontas para consumo, culinária de fusão e molhos importados premium impulsionam ainda mais a demanda. Supermercados, lojas de conveniência e canais online oferecem um forte suporte à distribuição. O envelhecimento da população japonesa também incentiva o consumo de molhos pré-embalados e fáceis de usar, enquanto o setor de serviços de alimentação contribui para a expansão geral do mercado. Essas tendências fazem do Japão um dos mercados de crescimento mais rápido na região da Ásia-Pacífico.

Quais são as principais empresas no mercado de molhos?

O setor de molhos é liderado principalmente por empresas consolidadas, incluindo:

- Frito-Lay América do Norte, Inc. (EUA)

- A empresa Kraft Heinz (EUA)

- Cargill, Incorporated (EUA)

- General Mills Inc. (EUA)

- Nestlé (Suíça)

- Unilever (Reino Unido)

- Conagra Brands, Inc. (EUA)

- Kroger (EUA)

- Walmart (EUA)

- CAMPBELL SOUP COMPANY (EUA)

- Marte, Incorporada (EUA)

- Hormel Foods Corporation (EUA)

- McCormick & Company, Inc. (EUA)

- F.lli Saclà SpA (Itália)

- Levi Roots Reggae Reggae Foods Ltd (Reino Unido)

- Coles Supermarkets Australia Pty Ltd (Austrália)

- Empresa McIlhenny (EUA)

- Nando's (África do Sul)

Quais são os desenvolvimentos recentes no mercado de molhos?

- Em junho de 2023, a Kraft Heinz lançará seis molhos de edição limitada, os "Sauce Drops", em colaboração com celebridades que viralizaram na internet, como Rebecca Black e William Hung. Esses molhos exclusivos, como Yuzu Wasabi e Black Garlic Ranch, são voltados para paladares aventureiros e abraçam a "cultura do drop", incentivando o feedback dos fãs em tempo real para explorar novos horizontes de sabor.

- Em abril de 2023, o Chick-fil-A expandiu sua linha de produtos para supermercados com frascos de 473 ml (16 onças) de molho Barbecue e Sriracha Agridoce, complementando ofertas como os molhos Chick-fil-A e Polynesian. Disponível em diversos supermercados, essa iniciativa reflete a expansão de redes de restaurantes populares para o setor varejista, diversificando o mercado global de molhos.

- Em dezembro de 2022, a Mutti, uma das principais empresas italianas de molhos de tomate enlatados, lançou novos molhos para massas, como o Marinara e o Parmigiano Reggiano DOP, no mercado americano, disponíveis em redes varejistas nacionais e locais. O lançamento subsequente, em março de 2023, do molho sabor Arrabbiata demonstrou a tendência do mercado em direção à diversificação e inovação, atendendo aos gostos em constante evolução dos consumidores.

- Em setembro de 2022, a Griffith Foods anunciou sua expansão para o mercado indiano, oferecendo uma gama de molhos, temperos e soluções culinárias personalizadas para atender às preferências gastronômicas em constante evolução. Criados para agradar ao paladar indiano, esses molhos combinam sabores tradicionais e inovadores, refletindo a crescente demanda por soluções culinárias de qualidade em meio ao crescimento previsto do setor de serviços de alimentação na Índia.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE MOLHOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 ATINGINDO O TAMANHO DO MERCADO GLOBAL DE MOLHOS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 VARIÁVEIS DE DEMANDA E OFERTA

2.2.8 TENDÊNCIA DE CONSUMO DE PRODUTOS FINAIS/ ADOÇÃO

2.2.9 ANÁLISE DE CIMA PARA BAIXO

2.2.10 NORMAS DE MEDIÇÃO

2.2.11 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.12 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE MOLHOS: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS E LIMITAÇÕES

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.2 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA

5.3 ESTRATÉGIAS DE CRESCIMENTO ADOTADAS PELOS PRINCIPAIS ATORES

5.4 TENDÊNCIAS DA INDÚSTRIA E PERSPECTIVAS FUTURAS

5.5 COMPORTAMENTO E DINÂMICA DE COMPRA

5.5.1 RECOMENDAÇÃO DE FAMILIARES E AMIGOS

5.5.2 PESQUISA

5.5.3 IMPULSIONÁRIO

5.5.4 ANÚNCIO

5.5.4.1. ANÚNCIO DE TELEVISÃO

5.5.4.2. ANÚNCIO ONLINE

5.5.4.3. ANÚNCIO NA LOJA

5.5.4.4. PUBLICIDADE EXTERNA

5.6 ANÁLISE DE MARCA PRÓPRIA VS. MARCA

5.7 ATIVIDADES PROMOCIONAIS

5.8 DINÂMICA DA RENDA DISPONÍVEL DO CONSUMIDOR/DINÂMICA DOS GASTOS

5.9 ESTRATÉGIA DE LANÇAMENTO DE NOVOS PRODUTOS

5.9.1 NÚMERO DE LANÇAMENTOS DE NOVOS PRODUTOS

5.9.1.1. EXTENSÃO DE LINHA

5.9.1.2. NOVA EMBALAGEM

5.9.1.3. RRE-LANÇADO

5.9.1.4. NOVA FORMULAÇÃO

5.1 TENDÊNCIAS AO NÍVEL DO CONSUMIDOR

5.11 ATENDER ÀS NECESSIDADES DO CONSUMIDOR

5.12 ANÁLISE COMPARATIVA DE MARCAS

6. QUADRO REGULATÓRIO E ROTULAGEM, ALEGAÇÕES

7 MERCADO GLOBAL DE MOLHOS, POR TIPO DE MOLHO

7.1 VISÃO GERAL

7.2 MOLHOS DE TOMATE

7.3 MOLHOS PARA MASSA

7.4 MOLHOS HOLANDÊS

7,5 MOLHOS PICANTES

7.6 MOLHOS PARA CHURRASCO

7.7 MOLHO BÚFALO

7,8 MAIONESE

7.9 MOLHO DE SOJA

7.1 MOLHO DE MOSTARDA

7.11 MOLHO DE QUEIJO

7.12 MOLHOS DE CHOCOLATE

7.13 OUTROS

8 MERCADO GLOBAL DE MOLHOS, POR TIPO DE PRODUTO

8.1 VISÃO GERAL

8.2 MOLHOS RESFRIADOS

8.3 MOLHOS AMBIENTES

8.4 MOLHOS CONGELADOS

8.5 OUTROS

9 MERCADO GLOBAL DE MOLHOS, POR CATEGORIA

9.1 VISÃO GERAL

9.2 CONVENCIONAL

9,3 ORGÂNICO

10 MERCADOS GLOBAIS DE MOLHOS, POR SABORES

10.1 VISÃO GERAL

10.2 SABOR VEGETAL

10.2.1 TOMATE

10.2.2 COGUMELO

10.2.3 ERVAS

10.2.4 ALHO

10.2.5 MANJERICÃO

10.2.6 MENTA

10.2.7 TEMPERO E PIMENTA

10.2.8 ABACATE

10.2.9 OUTROS

10.3 SABOR DE ORIGEM ANIMAL

10.3.1 CARNE DE PORCO

10.3.2 FRANGO

10.3.3 PEIXE

10.3.4 OUTROS

10.4 SABOR LÁCTEO

10.4.1 QUEIJO

10.4.2 CREME

10.4.3 OUTROS

10,5 SABOR ALCOÓLICO

10.6 SABOR DEFUMADO

10.7 ORIGINAL/SEM SABOR

10.8 OUTROS

11 MERCADO GLOBAL DE MOLHOS, POR CATEGORIA DE MARCA

11.1 VISÃO GERAL

11.2 MARCA

11.3 MARCA PRÓPRIA

12 MERCADO GLOBAL DE MOLHOS, SEGUNDO ALEGAÇÕES

12.1 VISÃO GERAL

12,2 CALORIAS GRÁTIS

12.3 SEM CONSERVANTES

12.4 SEM CORANTES ARTIFICIAIS

12,5 NÃO OGM

12.6 COM TODAS AS REIVINDICAÇÕES BAOVE

12.7 SEM RECLAMAÇÕES

13 MERCADO GLOBAL DE MOLHOS, POR TIPO DE EMBALAGEM

13.1 VISÃO GERAL

13.2 EMBALAGENS STAND-UP

13,3 sachês

13,4 GARRAFAS

13.4.1 PLÁSTICO (PET)

13.4.2 VIDRO

13,5 FRASCOS

13,6 CAN

13.7 OUTROS

14 MERCADO GLOBAL DE MOLHOS, POR USUÁRIO FINAL

14.1 VISÃO GERAL

14.2 DOMÉSTICO/COMERCIAL

14.3 FORNECEDORES DE SERVIÇOS DE ALIMENTAÇÃO

14.3.1 FORNECEDORES DE SERVIÇOS DE ALIMENTAÇÃO, POR TIPO

14.3.1.1. RESTAURANTES

14.3.1.1.1. RESTAURANTES, POR CATEGORIA DE SERVIÇO

14.3.1.1.1.1 RESTAURANTES DE SERVIÇO RÁPIDO

14.3.1.1.1.2 RESTAURANTES COM SERVIÇO COMPLETO

14.3.1.2. HOTÉIS E BARES

14.3.1.3. CAFÉ

14.3.1.4. CATERING

14.3.1.5. OUTROS

14.4 OUTROS (SE HOUVER)

15 MERCADOS GLOBAIS DE MOLHOS, POR CANAL DE DISTRIBUIÇÃO

15.1 VISÃO GERAL

15.2 DIRETO

15.3 INDIRETO

15.3.1 VAREJO EM LOJAS FÍSICAS

15.3.1.1. LOJAS DE CONVENIÊNCIA

15.3.1.2. SUPERMERCADOS/HIPERMERCADOS

15.3.1.3. LOJAS ESPECIALIZADAS

15.3.1.4. MERCEARIAS

15.3.1.5. OUTROS

15.3.2 VAREJO FORA DA LOJA

15.3.2.1. VAREJISTA DE COMÉRCIO ELETRÔNICO

15.3.2.2. SITES DA EMPRESA

16 MERCADOS GLOBAIS DE MOLHOS, POR REGIÃO GEOGRÁFICA

MERCADO GLOBAL DE MOLHOS (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

16.1 AMÉRICA DO NORTE

16.1.1 EUA

16.1.2 CANADÁ

16.1.3 MÉXICO

16.2 EUROPA

16.2.1 ALEMANHA

16.2.2 Reino Unido

16.2.3 ITÁLIA

16.2.4 FRANÇA

16.2.5 ESPANHA

16.2.6 SUÍÇA

16.2.7 PAÍSES BAIXOS

16.2.8 BÉLGICA

16.2.9 RÚSSIA

16.2.10 TURQUIA

16.2.11 RESTO DA EUROPA

16.3 ÁSIA-PACÍFICO

16.3.1 JAPÃO

16.3.2 CHINA

16.3.3 COREIA DO SUL

16.3.4 ÍNDIA

16.3.5 AUSTRÁLIA

16.3.6 CINGAPURA

16.3.7 TAILÂNDIA

16.3.8 INDONÉSIA

16.3.9 MALÁSIA

16.3.10 FILIPINAS

16.3.11 RESTO DA ÁSIA-PACÍFICO

16.4 AMÉRICA DO SUL

16.4.1 BRASIL

16.4.2 ARGENTINA

16.4.3 RESTO DA AMÉRICA DO SUL

16.5 ORIENTE MÉDIO E ÁFRICA

16.5.1 ÁFRICA DO SUL

16.5.2 Emirados Árabes Unidos

16.5.3 ARÁBIA SAUDITA

16.5.4 KUWAIT

16.5.5 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

17 MERCADO GLOBAL DE MOLHOS, PANORAMA DAS EMPRESAS

17.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

17.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

17.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

17.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

17.5 FUSÕES E AQUISIÇÕES

17.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

17.7 EXPANSÕES E PARCERIAS

17.8 ALTERAÇÕES REGULAMENTARES

18. MERCADO GLOBAL DE MOLHOS: ANÁLISE SWOT E DBMR

19 MERCADO GLOBAL DE MOLHOS, PERFIL DA EMPRESA

19.1 MIZKAN AMERICA, INC.

19.1.1 VISÃO GERAL DA EMPRESA

19.1.2 ANÁLISE DE RECEITAS

19.1.3 PRESENÇA GEOGRÁFICA

19.1.4 PORTFÓLIO DE PRODUTOS

19.1.5 DESENVOLVIMENTOS RECENTES

19.2 BARILLA G. E RFLLI SPA

19.2.1 VISÃO GERAL DA EMPRESA

19.2.2 ANÁLISE DE RECEITAS

19.2.3 PRESENÇA GEOGRÁFICA

19.2.4 PORTFÓLIO DE PRODUTOS

19.2.5 DESENVOLVIMENTOS RECENTES

19.3 MARS, INCORPORATED(TM DOLMIO)

19.3.1 VISÃO GERAL DA EMPRESA

19.3.2 ANÁLISE DE RECEITAS

19.3.3 PRESENÇA GEOGRÁFICA

19.3.4 PORTFÓLIO DE PRODUTOS

19.3.5 DESENVOLVIMENTOS RECENTES

19.4 CONAGRA BRANDS, INC

19.4.1 VISÃO GERAL DA EMPRESA

19.4.2 ANÁLISE DE RECEITAS

19.4.3 PRESENÇA GEOGRÁFICA

19.4.4 PORTFÓLIO DE PRODUTOS

19.4.5 DESENVOLVIMENTOS RECENTES

19.5 SOLUÇÕES ALIMENTARES DA UNILEVER

19.5.1 VISÃO GERAL DA EMPRESA

19.5.2 ANÁLISE DE RECEITAS

19.5.3 PRESENÇA GEOGRÁFICA

19.5.4 PORTFÓLIO DE PRODUTOS

19.5.5 DESENVOLVIMENTOS RECENTES

19.6 A EMPRESA KRAFT HEINZ

19.6.1 VISÃO GERAL DA EMPRESA

19.6.2 ANÁLISE DE RECEITAS

19.6.3 PRESENÇA GEOGRÁFICA

19.6.4 PORTFÓLIO DE PRODUTOS

19.6.5 DESENVOLVIMENTOS RECENTES

19.7 GENERAL MILLS INC.

19.7.1 VISÃO GERAL DA EMPRESA

19.7.2 ANÁLISE DE RECEITAS

19.7.3 PRESENÇA GEOGRÁFICA

19.7.4 PORTFÓLIO DE PRODUTOS

19.7.5 DESENVOLVIMENTOS RECENTES

19.8 B&G FOODS, INC

19.8.1 VISÃO GERAL DA EMPRESA

19.8.2 ANÁLISE DE RECEITAS

19.8.3 PRESENÇA GEOGRÁFICA

19.8.4 PORTFÓLIO DE PRODUTOS

19.8.5 DESENVOLVIMENTOS RECENTES

19.9 DEL MONTE FOODS INC.

19.9.1 VISÃO GERAL DA EMPRESA

19.9.2 ANÁLISE DE RECEITAS

19.9.3 PRESENÇA GEOGRÁFICA

19.9.4 PORTFÓLIO DE PRODUTOS

19.9.5 DESENVOLVIMENTOS RECENTES

19.1 CONCORD FOODS, LLC

19.10.1 VISÃO GERAL DA EMPRESA

19.10.2 ANÁLISE DE RECEITAS

19.10.3 PRESENÇA GEOGRÁFICA

19.10.4 PORTFÓLIO DE PRODUTOS

19.10.5 DESENVOLVIMENTOS RECENTES

19.11 KROGER CO.

19.11.1 VISÃO GERAL DA EMPRESA

19.11.2 ANÁLISE DE RECEITAS

19.11.3 PRESENÇA GEOGRÁFICA

19.11.4 PORTFÓLIO DE PRODUTOS

19.11.5 DESENVOLVIMENTOS RECENTES

19.12 EBRO FOODS, SA (PANZANI)

19.12.1 VISÃO GERAL DA EMPRESA

19.12.2 ANÁLISE DE RECEITAS

19.12.3 PRESENÇA GEOGRÁFICA

19.12.4 PORTFÓLIO DE PRODUTOS

19.12.5 DESENVOLVIMENTOS RECENTES

19.13 NESTLÉ

19.13.1 VISÃO GERAL DA EMPRESA

19.13.2 ANÁLISE DE RECEITAS

19.13.3 PRESENÇA GEOGRÁFICA

19.13.4 PORTFÓLIO DE PRODUTOS

19.13.5 DESENVOLVIMENTOS RECENTES

19.14 PREMIER FOODS GROUP LIMITED

19.14.1 VISÃO GERAL DA EMPRESA

19.14.2 ANÁLISE DE RECEITAS

19.14.3 PRESENÇA GEOGRÁFICA

19.14.4 PORTFÓLIO DE PRODUTOS

19.14.5 DESENVOLVIMENTOS RECENTES

19.15 PULMUONE FOODS USA, INC

19.15.1 VISÃO GERAL DA EMPRESA

19.15.2 ANÁLISE DE RECEITAS

19.15.3 PRESENÇA GEOGRÁFICA

19.15.4 PORTFÓLIO DE PRODUTOS

19.15.5 DESENVOLVIMENTOS RECENTES

19.16 LASSONDE INDUSTRIES INC

19.16.1 VISÃO GERAL DA EMPRESA

19.16.2 ANÁLISE DE RECEITAS

19.16.3 PRESENÇA GEOGRÁFICA

19.16.4 PORTFÓLIO DE PRODUTOS

19.16.5 DESENVOLVIMENTOS RECENTES

19.17 GIOVANNI FOOD COMPANY, INC

19.17.1 VISÃO GERAL DA EMPRESA

19.17.2 ANÁLISE DE RECEITAS

19.17.3 PRESENÇA GEOGRÁFICA

19.17.4 PORTFÓLIO DE PRODUTOS

19.17.5 DESENVOLVIMENTOS RECENTES

19.18 SACLA

19.18.1 VISÃO GERAL DA EMPRESA

19.18.2 ANÁLISE DE RECEITAS

19.18.3 PRESENÇA GEOGRÁFICA

19.18.4 PORTFÓLIO DE PRODUTOS

19.18.5 DESENVOLVIMENTOS RECENTES

19.19 LIDESTRI COMIDA E BEBIDA

19.19.1 VISÃO GERAL DA EMPRESA

19.19.2 ANÁLISE DE RECEITAS

19.19.3 PRESENÇA GEOGRÁFICA

19.19.4 PORTFÓLIO DE PRODUTOS

19.19.5 DESENVOLVIMENTOS RECENTES

19.2 ALIMENTOS DE MARCA PRÓPRIA

19.20.1 VISÃO GERAL DA EMPRESA

19.20.2 ANÁLISE DE RECEITAS

19.20.3 PRESENÇA GEOGRÁFICA

19.20.4 PORTFÓLIO DE PRODUTOS

19.20.5 DESENVOLVIMENTOS RECENTES

19.21 NELLINO

19.21.1 VISÃO GERAL DA EMPRESA

19.21.2 ANÁLISE DE RECEITAS

19.21.3 PRESENÇA GEOGRÁFICA

19.21.4 PORTFÓLIO DE PRODUTOS

19.21.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

20 QUESTIONÁRIO

21 CONCLUSÃO

22 RELATÓRIOS RELACIONADOS

23 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.