Global Security Cameras Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.76 Billion

USD

7.45 Billion

2024

2032

USD

3.76 Billion

USD

7.45 Billion

2024

2032

| 2025 –2032 | |

| USD 3.76 Billion | |

| USD 7.45 Billion | |

| % | |

|

Segmentação do mercado global de câmeras de segurança, por tipo (câmera de segurança fixa, câmera de segurança com panorâmica, inclinação e zoom, câmera de segurança mini domo, câmera de segurança com visão noturna, câmera de segurança com direção de movimento e outras), uso (interno e externo), resolução (não HD, HD, Full HD e Ultra HD), aplicação (segurança de fronteira, comercial, infraestrutura urbana, institucional, residencial e industrial), sistema (sistema analógico e sistema baseado em IP), conectividade (com e sem fio), canal de distribuição (on-line e off-line) - tendências e previsões do setor até 2032

Qual é o tamanho e a taxa de crescimento do mercado global de câmeras de segurança?

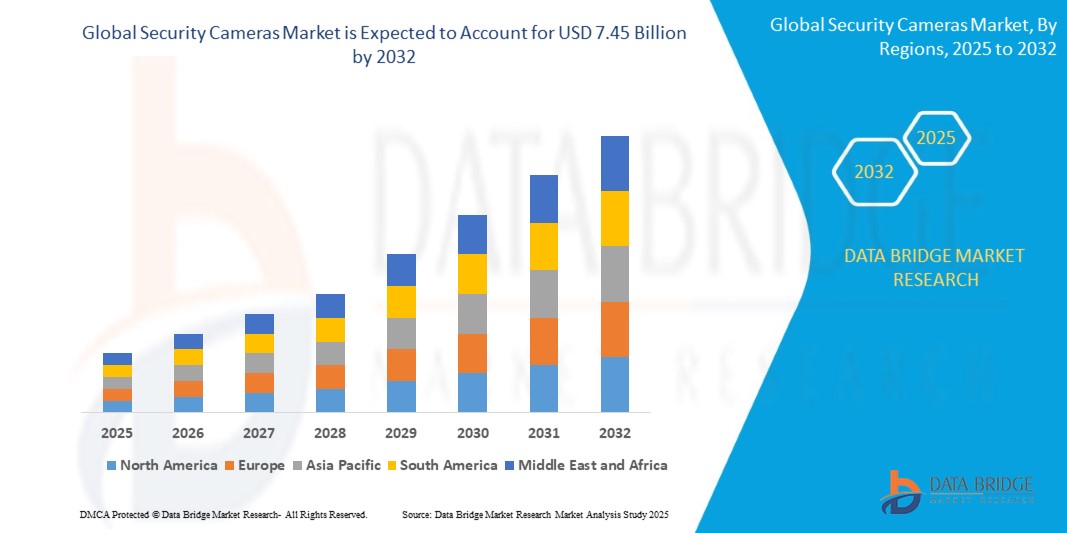

- O tamanho do mercado global de câmeras de segurança foi avaliado em US$ 3,76 bilhões em 2024 e deve atingir US$ 7,45 bilhões até 2032 , com um CAGR de 8,90% durante o período previsto.

- As aplicações de segurança residencial do mercado de câmeras de segurança envolvem a proteção de casas e propriedades por meio de videomonitoramento. Essas câmeras são posicionadas estrategicamente para monitorar pontos de entrada, como portas e janelas, bem como áreas externas, como calçadas e jardins.

- Eles oferecem aos proprietários recursos de monitoramento em tempo real, permitindo que visualizem remotamente imagens ao vivo e recebam alertas em seus smartphones em caso de atividades suspeitas ou intrusões. Além disso, recursos avançados, como detecção de movimento e visão noturna, aumentam a eficácia da segurança, enquanto as opções de armazenamento em nuvem garantem que as imagens gravadas sejam armazenadas com segurança para posterior análise ou obtenção de evidências.

Quais são os principais destaques do mercado de câmeras de segurança?

- Avanços como câmeras de alta resolução (4K e superiores), recursos de visão infravermelha e noturna e ampla faixa dinâmica permitem imagens mais nítidas e detalhadas, aumentando a eficácia da vigilância em diversas condições de iluminação. Além disso, a integração com inteligência artificial (IA) e algoritmos de aprendizado de máquina permite análises avançadas de vídeo para detecção de ameaças em tempo real, reconhecimento de objetos e análise comportamental.

- Soluções de armazenamento em nuvem oferecem escalabilidade e acessibilidade, permitindo que os usuários armazenem e recuperem grandes quantidades de dados com segurança. Essas inovações tecnológicas aprimoram os resultados de segurança, mas também impulsionam o crescimento do mercado, atendendo às crescentes necessidades dos clientes por soluções de vigilância mais inteligentes e confiáveis.

- A Ásia-Pacífico deteve a maior fatia de receita de 38,92% no mercado de câmeras de segurança em 2024, impulsionada pela rápida urbanização, crescentes preocupações com a segurança e amplo desenvolvimento de infraestrutura em países como China, Índia e Japão.

- A América do Norte deverá crescer a uma taxa composta de crescimento anual (CAGR) mais rápida, de 13,48%, entre 2025 e 2032, impulsionada pela crescente demanda por sistemas avançados de vigilância, segurança empresarial e automação residencial.

- O segmento de câmeras de segurança fixas dominou o mercado com a maior participação de receita de 41,3% em 2024, devido à sua acessibilidade, facilidade de instalação e ampla aplicabilidade em espaços comerciais e residenciais

Escopo do relatório e segmentação do mercado de câmeras de segurança

|

Atributos |

Principais insights do mercado de câmeras de segurança |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de câmeras de segurança?

“ Monitoramento avançado habilitado por IA e conectividade sem fio ”

- Uma tendência importante no mercado de câmeras de segurança é a crescente integração de inteligência artificial (IA) e tecnologias sem fio para permitir vigilância inteligente em tempo real. Essa tendência está melhorando significativamente a consciência situacional, a detecção proativa de ameaças e a eficiência operacional nos setores residencial e comercial.

- Câmeras de segurança modernas agora contam com reconhecimento facial , detecção de movimento, rastreamento de objetos e análise de comportamento com tecnologia de IA . Esses recursos ajudam a distinguir entre humanos, veículos e animais, reduzindo alertas falsos e aprimorando o tempo de resposta a incidentes.

- Por exemplo, em janeiro de 2024, a Axis Communications apresentou sua mais recente linha de câmeras de segurança baseadas em IA, com análise de ponta e aprendizado profundo para identificar atividades anormais em tempo real.

- A integração com conectividade sem fio (Wi-Fi, 5G e LoRaWAN) está permitindo ainda mais o acesso remoto por meio de aplicativos móveis e plataformas em nuvem, permitindo que os usuários visualizem imagens, recebam alertas e controlem sistemas de qualquer lugar

- Empresas como Hikvision, Bosch e Arlo estão liderando essa transformação incorporando algoritmos inteligentes e recursos sem fio em designs compactos e com eficiência energética.

- Essa tendência está redefinindo rapidamente a vigilância tradicional, tornando os sistemas mais inteligentes, mais autônomos e acessíveis em vários setores, incluindo varejo, bancos, segurança pública e casas inteligentes.

Quais são os principais impulsionadores do mercado de câmeras de segurança?

- O mercado é impulsionado principalmente pelas crescentes preocupações com segurança e prevenção de crimes, pelos crescentes investimentos em infraestrutura para cidades inteligentes e pela crescente adoção de vigilância baseada em nuvem. Empresas e proprietários de imóveis estão recorrendo cada vez mais a sistemas de monitoramento inteligentes para detecção de ameaças em tempo real e coleta de evidências.

- Em março de 2024, a Honeywell International Inc. anunciou sua expansão para câmeras de segurança comerciais com tecnologia de IA para vigilância de perímetro e prevenção de perdas no varejo, abordando preocupações crescentes sobre roubo e vandalismo

- A proliferação de dispositivos IoT e soluções de acesso remoto tornou os sistemas de vigilância mais eficientes e fáceis de usar. Alertas habilitados por IA e análises de vídeo estão ajudando os usuários a detectar incidentes antes que eles se agravem.

- Imagens de alta resolução, visão noturna e análises baseadas em bordas agora são recursos padrão, atendendo a setores como saúde, manufatura e transporte, onde o monitoramento 24 horas por dia, 7 dias por semana, é essencial

- Além disso, a crescente demanda por soluções automatizadas e sem contato após a COVID-19 acelerou a mudança para sistemas de vigilância inteligentes que garantem a segurança e a continuidade operacional.

Qual fator está desafiando o crescimento do mercado de câmeras de segurança?

- Um dos principais desafios é a crescente preocupação com a privacidade e a segurança dos dados, especialmente com sistemas de vigilância baseados em nuvem e habilitados por IA. O acesso não autorizado ou o uso indevido de imagens gravadas pode levar a reações regulatórias e à perda da confiança do consumidor.

- Por exemplo, no final de 2023, um grande vazamento de dados de um servidor de nuvem de câmera não seguro destacou a vulnerabilidade de sistemas mal protegidos e gerou alarmes nos mercados globais.

- Estruturas regulatórias como o GDPR na Europa e o CCPA nos EUA estão impondo exigências de conformidade mais rigorosas, tornando necessário que fabricantes e usuários adotem designs que priorizem a privacidade e soluções de armazenamento seguras.

- Altos custos iniciais de configuração, conhecimento técnico limitado e problemas de compatibilidade com sistemas legados são barreiras adicionais, especialmente em pequenas e médias empresas ou economias emergentes

- Além disso, as ameaças à segurança cibernética, como o sequestro de câmeras ou ataques de negação de serviço, estão se tornando mais sofisticadas, exigindo atualizações contínuas de software e investimentos em segurança cibernética.

- Para superar esses problemas, as empresas devem se concentrar na criptografia de ponta a ponta, nos protocolos de autenticação do usuário e na educação do consumidor para construir confiança e garantir o crescimento do mercado a longo prazo.

Como o mercado de câmeras de segurança é segmentado?

O mercado é segmentado com base no tipo, uso, resolução, aplicação, sistema, conectividade e canal de distribuição.

• Por tipo

Com base no tipo, o mercado de câmeras de segurança é segmentado em Câmera de Segurança Fixa, Câmera de Segurança Pan-Tilt-Zoom (PTZ), Câmera de Segurança Mini Dome, Câmera de Segurança com Visão Noturna, Câmera de Segurança com Detecção de Movimento e outras. O segmento de câmeras de segurança fixas dominou o mercado com a maior participação na receita, 41,3% em 2024, devido à sua acessibilidade, facilidade de instalação e ampla aplicabilidade em espaços comerciais e residenciais. Câmeras fixas oferecem monitoramento contínuo de áreas específicas, tornando-as uma escolha popular para vigilância interna e perimetral.

O segmento de câmeras de segurança com panorâmica, inclinação e zoom deverá crescer com a CAGR mais rápida durante o período previsto, devido à sua flexibilidade de cobertura avançada e funcionalidade de controle remoto. Esses recursos são cada vez mais procurados em infraestrutura urbana e áreas de alta segurança que exigem vigilância dinâmica.

• Por Resolução

Com base na resolução, o mercado é segmentado em Não HD, HD, Full HD e Ultra HD. O segmento Full HD deteve a maior participação de mercado, 36,5%, em 2024, impulsionado pela crescente demanda por vídeos nítidos e de alta qualidade para identificação precisa e análise forense. As câmeras Full HD oferecem um equilíbrio entre desempenho e eficiência de armazenamento, tornando-as amplamente adotadas em todos os setores.

O segmento Ultra HD deverá testemunhar o CAGR mais rápido até 2032, impulsionado pelos avanços tecnológicos e pela crescente demanda por imagens de vigilância altamente detalhadas em infraestrutura crítica, aeroportos e zonas industriais.

• Por aplicação

Com base na aplicação, o mercado é segmentado em Segurança de Fronteiras, Comercial, Infraestrutura Urbana, Institucional, Residencial e Industrial. O segmento Comercial dominou o mercado, com uma participação de receita de 34,8% em 2024, impulsionado pela crescente adoção em lojas de varejo, escritórios e shopping centers para garantir a segurança, impedir roubos e auxiliar no monitoramento operacional.

Espera-se que o segmento de infraestrutura urbana registre o CAGR mais rápido de 2025 a 2032, apoiado por iniciativas de cidades inteligentes, sistemas de gerenciamento de tráfego e esforços de vigilância pública voltados para aumentar a segurança urbana.

• Por Sistema

Com base no sistema, o mercado é segmentado em Sistema Analógico e Sistema Baseado em IP. O segmento de Sistema Baseado em IP obteve a maior fatia da receita, 58,6% em 2024, pois oferece vídeo de alta resolução, acessibilidade remota e fácil integração com outras plataformas digitais e ferramentas baseadas em IA.

Espera-se que o segmento de sistemas analógicos tenha um crescimento mais lento, principalmente em mercados sensíveis a custos ou aplicações legadas onde a migração digital ainda está em andamento.

• Por Conectividade

Com base na conectividade, o mercado é segmentado em Com Fio e Sem Fio. O segmento Com Fio detinha a maior participação de mercado, 53,2% em 2024, devido à sua conectividade estável, fornecimento de energia ininterrupto e adequação para instalações de grande porte em ambientes comerciais e governamentais.

O segmento sem fio deverá apresentar o crescimento mais rápido durante o período previsto, impulsionado pela crescente demanda por instalações "faça você mesmo", flexibilidade e acesso remoto em casas inteligentes e pequenas empresas.

• Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em Online e Offline. O segmento Offline liderou o mercado com uma participação de receita de 61,9% em 2024, atribuída à preferência do consumidor por verificação física, serviços de instalação e suporte oferecidos por lojas de varejo e atacado.

No entanto, espera-se que o segmento on-line cresça com uma CAGR mais rápida, impulsionado pela rápida expansão de plataformas de comércio eletrônico, comparações de produtos e acesso a uma variedade maior de marcas a preços competitivos.

Qual região detém a maior fatia do mercado de câmeras de segurança?

- A região Ásia-Pacífico deteve a maior fatia da receita, 38,92%, no mercado de câmeras de segurança em 2024, impulsionada pela rápida urbanização, crescentes preocupações com segurança e amplo desenvolvimento de infraestrutura em países como China, Índia e Japão. O crescente setor de construção civil da região e os crescentes investimentos em cidades inteligentes estão impulsionando a demanda por soluções de vigilância e monitoramento para aplicações comerciais, públicas e residenciais.

- A ampla implantação de câmeras IP e sem fio, juntamente com a integração de análises de vídeo com tecnologia de IA, impulsionou ainda mais o mercado. A presença de importantes players regionais, como Hikvision e Dahua, aumenta a acessibilidade ao mercado e a competitividade de custos.

- O aumento das iniciativas de segurança lideradas pelo governo, incluindo programas de vigilância pública e melhorias na segurança do transporte, são os principais contribuintes para o domínio do mercado na região

Visão do mercado de câmeras de segurança da China

A China liderou o mercado de câmeras de segurança da Ásia-Pacífico em termos de receita em 2024, apoiada por seu forte ecossistema de manufatura, rápida transformação digital e foco em infraestrutura de vigilância inteligente. Programas governamentais de larga escala, como "Skynet" e "Sharp Eyes", levaram à implantação em massa de sistemas de vigilância de alta resolução e integrados à IA em todas as cidades. A disponibilidade de câmeras de segurança de baixo custo e alta tecnologia acelera ainda mais a adoção em áreas urbanas e rurais.

Visão geral do mercado de câmeras de segurança do Japão

O mercado japonês apresenta crescimento constante devido à sua ênfase em imagens de alta definição, automação e segurança pública. A demanda está aumentando em setores como varejo, educação e transporte, com os consumidores japoneses priorizando vigilância de alta qualidade com rigorosos padrões de privacidade de dados e segurança cibernética. A integração com sistemas de casas inteligentes e plataformas de IoT também está aumentando, apoiando a mudança mais ampla do país em direção a ambientes de vida conectados.

Visão do mercado de câmeras de segurança da Índia

A Índia está emergindo como um mercado de alto crescimento na Ásia-Pacífico, impulsionado pelo aumento das taxas de criminalidade, pelo desenvolvimento urbano e pela digitalização dos serviços governamentais. A implementação de grandes projetos de infraestrutura e o aumento das iniciativas de cidades inteligentes, no âmbito de programas como o Digital India, estão impulsionando a demanda por sistemas de segurança públicos e privados. A disponibilidade de câmeras com e sem fio acessíveis também está ajudando a expandir a adoção em cidades de Nível 2 e Nível 3.

Qual região tem o crescimento mais rápido no mercado de câmeras de segurança?

A América do Norte deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 13,48%, entre 2025 e 2032, impulsionada pela crescente demanda por sistemas avançados de vigilância, segurança empresarial e automação residencial. O foco da região em reconhecimento facial baseado em IA, análise preditiva e plataformas de videovigilância em nuvem está promovendo uma forte expansão do mercado. Altos investimentos em tecnologias de segurança pública, segurança corporativa e instalações de casas inteligentes — especialmente nos EUA e Canadá — estão acelerando ainda mais o crescimento. A crescente ameaça de crimes cibernéticos e violações físicas também está pressionando as organizações a atualizarem sua infraestrutura de monitoramento.

Visão do mercado de câmeras de segurança dos EUA

Os EUA dominam o mercado norte-americano, apoiados pela alta adoção de sistemas de vigilância inteligentes em setores como educação, varejo e defesa. A crescente demanda por vídeo como serviço (VaaS), monitoramento em tempo real e integração de análises inteligentes torna os EUA líderes em inovação e implantação. Parcerias tecnológicas e inovações de produtos de empresas como Arlo, Cisco e Avigilon estão aprimorando ainda mais os recursos de segurança.

Visão geral do mercado de câmeras de segurança do Canadá

O Canadá apresenta um crescimento promissor, especialmente em segurança residencial e vigilância comercial, apoiado por investimentos governamentais em infraestrutura e segurança pública. A demanda por câmeras de segurança sem fio e conectadas à nuvem está aumentando, à medida que os consumidores priorizam flexibilidade e escalabilidade. Sistemas integrados à IA e em conformidade com a privacidade estão sendo cada vez mais adotados por empresas e municípios para aprimorar a resposta a incidentes e a eficiência operacional.

Quais são as principais empresas no mercado de câmeras de segurança?

O setor de câmeras de segurança é liderado principalmente por empresas bem estabelecidas, incluindo:

- Swann (Austrália)

- Teledyne FLIR LLC (EUA)

- Cisco Systems, Inc. (EUA)

- AV Costar (EUA)

- Axis Communications AB (Suécia)

- Honeywell International Inc. (EUA)

- Avigilon Corporation (Canadá)

- Bosch Sicherheitssysteme GmbH (Alemanha)

- Canon USA, Inc. (EUA)

- Hangzhou Hikvision Digital Technology Co., Ltd. (China)

- Panasonic Corporation (Japão)

- Sony Electronics Inc. (EUA)

- Dahua Technology Co., Ltd (China)

- Grupo Hanwha (Coreia do Sul)

- SAMSUNG (Coreia do Sul)

- Schneider Electric (França)

- Johnson Controls (EUA)

- Vicon Industries Inc. (EUA)

- JVCKENWOOD Corporation (Japão)

- Arlo (EUA)

Quais são os desenvolvimentos recentes no mercado global de câmeras de segurança?

- Em janeiro de 2024, a Avigilon lançou suas câmeras de segurança das séries H6A e H6X, oferecendo recursos aprimorados de privacidade, como mascaramento dinâmico para pessoas e veículos. Esses modelos domo e bullet, com resolução de 2 MP a 8 MP, incluem iluminação infravermelha, resistência a intempéries IP66/67 e proteção contra impactos IK10. A versão bullet é otimizada para monitoramento de longo alcance e reconhecimento de placas. Este lançamento reforça o compromisso da Avigilon com soluções de vigilância inteligentes e com foco em privacidade para empresas e segurança pública.

- Em janeiro de 2024, a CP PLUS apresentou suas Câmeras 4G com Energia Solar e Inteligência Artificial (IA), equipadas com uma câmera PT de 4 MP, conectividade 4G LTE e uma bateria de 18.000 mAh. Essas câmeras suportam rastreamento de movimento, detecção de pessoas e carregamento solar, tornando-as ideais para implantações remotas. A inovação reflete a liderança da CP PLUS em sistemas de segurança sustentáveis, autossuficientes e com tecnologia de IA.

- Em janeiro de 2023, a IDIS apresentou suas mais recentes câmeras dome e bullet de 5 MP na Intersec 2023, apresentando seu mecanismo proprietário de aprendizado profundo. Essas câmeras foram desenvolvidas para atender às necessidades modernas de segurança e operação, com software, servidores e dispositivos escaláveis com tecnologia de IA para empresas de diversos portes. Esta expansão de produto fortalece a posição da IDIS no fornecimento de soluções de monitoramento de segurança baseadas em IA.

- Em maio de 2022, a Tenda lançou a câmera de segurança inteligente CP3, com sensor de 1080p e mecanismo de panorâmica/inclinação motorizado que oferece rotação horizontal de 360° e vertical de 155°. Com rastreamento baseado em IA e nitidez Full HD, ela garante zero pontos cegos na cobertura de vigilância. Este lançamento destaca o foco da Tenda em segurança residencial inteligente e vigilância panorâmica.

- Em agosto de 2021, a SimpliSafe lançou uma câmera externa sem fio projetada para instalação descomplicada, utilizando um suporte magnético ajustável. O dispositivo inclui uma bateria recarregável com duração de até seis meses por carga e não requer fiação. Este lançamento demonstra a ênfase da SimpliSafe em soluções de segurança externa flexíveis e fáceis de usar.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 PADRÕES DE MEDIÇÃO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.9 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 CINCO FORÇAS DE PORTERS

5.2 NORMAS REGULAMENTARES

5.3 TENDÊNCIAS TECNOLÓGICAS

5.4 ANÁLISE DE PATENTES

5.5 ESTUDO DE CASO

5.6 ANÁLISE DA CADEIA DE VALOR

5.7 ANÁLISE DE PREÇOS

6 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA, POR TIPO DE CÂMERA

6.1 VISÃO GERAL

6.2 BALA

6.3 CÚPULA

6.4 PI

6.5 ESPIÃO

6.6 CONVENCIONAL

6,7 MICRO

6.8 CUBO

7 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA, POR TIPO DE LENTE

7.1 VISÃO GERAL

7.2 FIXO

7.3 VARIFOCAL

8 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA, POR CONECTIVIDADE

8.1 VISÃO GERAL

8.2 COM FIO

8.3 SEM FIO

8.3.1 WI-FI

8.3.2 Ethernet

8.3.3 BLUETOOTH

8.3.4 CELULAR

8.3.5 ZIGBEE

8.3.6 OUTROS

9 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA, POR DISPOSITIVO COMPATÍVEL

9.1 VISÃO GERAL

9.2 DESKTOP/LAPTOP

9.3 MÓVEL

9.4 TABLET

9.5 TELEVISÃO

10 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA, POR FONTE DE ENERGIA

10.1 VISÃO GERAL

10.2 BATERIA

10.2.1 POR TIPO DE CÂMERA

10.2.1.1. BALA

10.2.1.2. CÚPULA

10.2.1.3. PI

10.2.1.4. ESPIÃO

10.2.1.5. CONVENCIONAL

10.2.1.6. MICRO

10.2.1.7. CUBO

10.3 SOLAR

10.3.1 POR TIPO DE CÂMERA

10.3.1.1. BALA

10.3.1.2. CÚPULA

10.3.1.3. PI

10.3.1.4. ESPIÃO

10.3.1.5. CONVENCIONAL

10.3.1.6. MICRO

10.3.1.7. CUBO

10.4 POE

10.4.1 POR TIPO DE CÂMERA

10.4.1.1. BALA

10.4.1.2. CÚPULA

10.4.1.3. PI

10.4.1.4. ESPIÃO

10.4.1.5. CONVENCIONAL

10.4.1.6. MICRO

10.4.1.7. CUBO

11 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA, POR RESOLUÇÃO

11.1 VISÃO GERAL

11,2 1,3 MP

11,3 1 MP

11,4 2 MP

11,5 3 MP

11,6 4 MP

11,7 5 MP

11,8 8 MP

11,9 HD

11.1 FULL HD

11.11 QXGA

11.12 OUTROS

12 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA, POR MÉTODO DE CONTROLE

12.1 VISÃO GERAL

12.2 APLICATIVO

12.3 REMOTO

12.4 TOQUE

VOZ 12.5

13 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA, POR TIPO DE MONTAGEM

13.1 VISÃO GERAL

13.2 MONTAGEM NO TETO

13.3 MONTAGEM DA PORTA

13.4 MONTAGEM EM POSTE

13.5 MONTAGEM DE MESA

13.6 MONTAGEM EM ÁRVORE

13.7 MONTAGEM NA PAREDE

13.8 MONTAGEM NA JANELA

14 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA, POR FUNÇÃO

14.1 VISÃO GERAL

14.2 VISÃO NOTURNA

14.2.1 POR FAIXA

14.2.1.1. ATÉ 9 M

14.2.1.2. 10 A 29 M

14.2.1.3. 30 A 40 M

14.2.1.4. ACIMA DE 40 M

14.3 DETECÇÃO DE MOVIMENTO

14.4 ÁUDIO BIDIRECIONAL

14.5 GRAVAÇÃO LOCAL

14.6 OUTROS

15 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA, POR TIPO DE INSTALAÇÃO

15.1 VISÃO GERAL

15.2 Faça você mesmo

15.3 FAÇA POR MIM

16 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA, POR FAIXA DE PREÇO

16.1 VISÃO GERAL

16.2 BAIXA ALCANCE

16.3 MÉDIO ALCANCE

16.4 ALTO ALCANCE

17 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA, POR APLICAÇÃO

17.1 VISÃO GERAL

17.2 INTERNO

17.2.1 POR TIPO DE CÂMERA

17.2.1.1. BALA

17.2.1.2. CÚPULA

17.2.1.3. Propriedade Intelectual

17.2.1.4. ESPIÃO

17.2.1.5. CONVENCIONAL

17.2.1.6. MICRO

17.2.1.7. CUBO

17.3 EXTERNO

17.3.1 POR TIPO DE CÂMERA

17.3.1.1. BALA

17.3.1.2. CÚPULA

17.3.1.3. PI

17.3.1.4. ESPIÃO

17.3.1.5. CONVENCIONAL

17.3.1.6. MICRO

17.3.1.7. CUBO

18 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA, POR CANAL DE VENDAS

18.1 VISÃO GERAL

18.2 ONLINE

18.2.1 SITE DE COMÉRCIO ELETRÔNICO

18.2.2 SITE DE PROPRIEDADE DA MARCA

18.3 OFFLINE

18.3.1 ATACADISTA/DISTRIBUIDOR

18.3.2 LOJA ESPECIALIZADA

18.3.3 LOJA DE ELETRÔNICOS

18.3.4 OUTROS

19 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA, POR USUÁRIO FINAL

19.1 VISÃO GERAL

19.2 BANCOS

19.2.1 POR TIPO DE CÂMERA

19.2.1.1. BALA

19.2.1.2. CÚPULA

19.2.1.3. Propriedade Intelectual

19.2.1.4. ESPIÃO

19.2.1.5. CONVENCIONAL

19.2.1.6. MICRO

19.2.1.7. CUBO

19.3 CAMPUS

19.3.1 POR TIPO DE CÂMERA

19.3.1.1. BALA

19.3.1.2. CÚPULA

19.3.1.3. PI

19.3.1.4. ESPIÃO

19.3.1.5. CONVENCIONAL

19.3.1.6. MICRO

19.3.1.7. CUBO

19.4 HOSPITALIDADE

19.4.1 POR TIPO DE CÂMERA

19.4.1.1. BALA

19.4.1.2. CÚPULA

19.4.1.3. PI

19.4.1.4. ESPIÃO

19.4.1.5. CONVENCIONAL

19.4.1.6. MICRO

19.4.1.7. CUBO

19.5 SAÚDE

19.5.1 POR TIPO DE CÂMERA

19.5.1.1. BALA

19.5.1.2. CÚPULA

19.5.1.3. PI

19.5.1.4. ESPIÃO

19.5.1.5. CONVENCIONAL

19.5.1.6. MICRO

19.5.1.7. CUBO

19.6 INDUSTRIAL

19.6.1 POR TIPO DE CÂMERA

19.6.1.1. BALA

19.6.1.2. CÚPULA

19.6.1.3. PI

19.6.1.4. ESPIÃO

19.6.1.5. CONVENCIONAL

19.6.1.6. MICRO

19.6.1.7. CUBO

19.7 APLICAÇÃO DA LEI

19.7.1 POR TIPO DE CÂMERA

19.7.1.1. BALA

19.7.1.2. CÚPULA

19.7.1.3. PI

19.7.1.4. ESPIÃO

19.7.1.5. CONVENCIONAL

19.7.1.6. MICRO

19.7.1.7. CUBO

19.8 PETRÓLEO E GÁS

19.8.1 POR TIPO DE CÂMERA

19.8.1.1. BALA

19.8.1.2. CÚPULA

19.8.1.3. PI

19.8.1.4. ESPIÃO

19.8.1.5. CONVENCIONAL

19.8.1.6. MICRO

19.8.1.7. CUBO

19.9 IMÓVEIS

19.9.1 POR TIPO DE CÂMERA

19.9.1.1. BALA

19.9.1.2. CÚPULA

19.9.1.3. PI

19.9.1.4. ESPIÃO

19.9.1.5. CONVENCIONAL

19.9.1.6. MICRO

19.9.1.7. CUBO

19.1 VAREJO

19.10.1 POR TIPO DE CÂMERA

19.10.1.1. BALA

19.10.1.2. CÚPULA

19.10.1.3. PI

19.10.1.4. ESPIÃO

19.10.1.5. CONVENCIONAL

19.10.1.6. MICRO

19.10.1.7. CUBO

19.11 TRÁFEGO INTELIGENTE

19.11.1 POR TIPO DE CÂMERA

19.11.1.1. BALA

19.11.1.2. CÚPULA

19.11.1.3. PI

19.11.1.4. ESPIÃO

19.11.1.5. CONVENCIONAL

19.11.1.6. MICRO

19.11.1.7. CUBO

19.12 OUTROS

20 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA, POR GEOGRAFIA, (US$ MILHÕES)

MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

20.1 AMÉRICA DO NORTE

20.1.1 EUA

20.1.2 CANADÁ

20.1.3 MÉXICO

20.2 EUROPA

20.2.1 ALEMANHA

20.2.2 FRANÇA

20.2.3 Reino Unido

20.2.4 ITÁLIA

20.2.5 ESPANHA

20.2.6 RÚSSIA

20.2.7 TURQUIA

20.2.8 BÉLGICA

20.2.9 HOLANDA

20.2.10 SUÍÇA

20.2.11 SUÉCIA

20.2.12 POLÔNIA

20.2.13 NORUEGA

20.2.14 FINLÂNDIA

20.2.15 DINAMARCA

20.2.16 RESTO DA EUROPA

20.3 ÁSIA-PACÍFICO

20.3.1 JAPÃO

20.3.2 CHINA

20.3.3 COREIA DO SUL

20.3.4 ÍNDIA

20.3.5 AUSTRÁLIA

20.3.6 SINGAPURA

20.3.7 TAILÂNDIA

20.3.8 MALÁSIA

20.3.9 INDONÉSIA

20.3.10 FILIPINAS

20.3.11 TAIWAN

20.3.12 NOVA ZELÂNDIA

20.3.13 VIETNÃ

20.3.14 RESTO DA ÁSIA-PACÍFICO

20.4 AMÉRICA DO SUL

20.4.1 BRASIL

20.4.2 ARGENTINA

20.4.3 RESTO DA AMÉRICA DO SUL

20.5 ORIENTE MÉDIO E ÁFRICA

20.5.1 ÁFRICA DO SUL

20.5.2 EGITO

20.5.3 ARÁBIA SAUDITA

20.5.4 Emirados Árabes Unidos

20.5.5 ISRAEL

20.5.6 OMÃ

20.5.7 KUWAIT

20.5.8 CATAR

20.5.9 BAHREIN

20.5.10 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

21 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA, CENÁRIO DA EMPRESA

21.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

21.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

21.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

21.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

22 ANÁLISE DE PESQUISA DE MERCADO SWOT E DATA BRIDGE

23 MERCADO GLOBAL DE CÂMERAS DE SEGURANÇA - PERFIL DA EMPRESA

23.1 KONINKLIJKE PHILIPS NV

23.1.1 RESUMO DA EMPRESA

23.1.2 ANÁLISE DE RECEITA

23.1.3 PORTFÓLIO DE PRODUTOS

23.1.4 ATUALIZAÇÕES RECENTES

23.2 CP PLUS INTERNACIONAL

23.2.1 RESUMO DA EMPRESA

23.2.2 ANÁLISE DE RECEITA

23.2.3 PORTFÓLIO DE PRODUTOS

23.2.4 ATUALIZAÇÕES RECENTES

23.3 GODREJ E BOYCE

23.3.1 RESUMO DA EMPRESA

23.3.2 ANÁLISE DE RECEITA

23.3.3 PORTFÓLIO DE PRODUTOS

23.3.4 ATUALIZAÇÕES RECENTES

23.4 AIRTEL (PARTE DA BHARTI ENTERPRISES)

23.4.1 RESUMO DA EMPRESA

23.4.2 ANÁLISE DE RECEITA

23.4.3 PORTFÓLIO DE PRODUTOS

23.4.4 ATUALIZAÇÕES RECENTES

23.5 TP-LINK CORPORATION PTE. LTD

23.5.1 RESUMO DA EMPRESA

23.5.2 ANÁLISE DE RECEITA

23.5.3 PORTFÓLIO DE PRODUTOS

23.5.4 ATUALIZAÇÕES RECENTES

23.6 EZVIZ INC (PARTE DA HIKVISION)

23.6.1 RESUMO DA EMPRESA

23.6.2 ANÁLISE DE RECEITA

23.6.3 PORTFÓLIO DE PRODUTOS

23.6.4 ATUALIZAÇÕES RECENTES

23.7 LOREX CORPORATION (ADQUIRIDA PELA ZHEJIANG DAHUA TECHNOLOGY)

23.7.1 RESUMO DA EMPRESA

23.7.2 ANÁLISE DE RECEITA

23.7.3 PORTFÓLIO DE PRODUTOS

23.7.4 ATUALIZAÇÕES RECENTES

23.8 MULTI GIGA (ADQUIRIDO PELO GRUPO MULTI)

23.8.1 RESUMO DA EMPRESA

23.8.2 ANÁLISE DE RECEITA

23.8.3 PORTFÓLIO DE PRODUTOS

23.8.4 ATUALIZAÇÕES RECENTES

23,9 XIAOMI

23.9.1 RESUMO DA EMPRESA

23.9.2 ANÁLISE DE RECEITA

23.9.3 PORTFÓLIO DE PRODUTOS

23.9.4 ATUALIZAÇÕES RECENTES

23.1 ANKER (UMA PARTE DA TECNOLOGIA DE INOVAÇÕES ANKER)

23.10.1 RESUMO DA EMPRESA

23.10.2 ANÁLISE DE RECEITA

23.10.3 PORTFÓLIO DE PRODUTOS

23.10.4 ATUALIZAÇÕES RECENTES

23.11 EATON

23.11.1 RESUMO DA EMPRESA

23.11.2 ANÁLISE DE RECEITA

23.11.3 PORTFÓLIO DE PRODUTOS

23.11.4 ATUALIZAÇÕES RECENTES

23.12 FOSCAM (UMA SUBSIDIÁRIA DA FOSCAM INTELLIGENT TECHNOLOGY CO., LTD)

23.12.1 RESUMO DA EMPRESA

23.12.2 ANÁLISE DE RECEITA

23.12.3 PORTFÓLIO DE PRODUTOS

23.12.4 ATUALIZAÇÕES RECENTES

23.13 QUBO (UMA AVENTURA DE GRUPO DE HERÓIS)

23.13.1 RESUMO DA EMPRESA

23.13.2 ANÁLISE DE RECEITA

23.13.3 PORTFÓLIO DE PRODUTOS

23.13.4 ATUALIZAÇÕES RECENTES

23.14 TRUEVIEW (UMA MARCA PRINCIPAL DA WARNER ELECTRONICS (I) PVT. LTD)

23.14.1 RESUMO DA EMPRESA

23.14.2 ANÁLISE DE RECEITA

23.14.3 PORTFÓLIO DE PRODUTOS

23.14.4 ATUALIZAÇÕES RECENTES

23.15 SIMPLISAFE, INC.

23.15.1 RESUMO DA EMPRESA

23.15.2 ANÁLISE DE RECEITA

23.15.3 PORTFÓLIO DE PRODUTOS

23.15.4 ATUALIZAÇÕES RECENTES

23.16 ANEL

23.16.1 RESUMO DA EMPRESA

23.16.2 ANÁLISE DE RECEITA

23.16.3 PORTFÓLIO DE PRODUTOS

23.16.4 ATUALIZAÇÕES RECENTES

23h17 ADT

23.17.1 RESUMO DA EMPRESA

23.17.2 ANÁLISE DE RECEITA

23.17.3 PORTFÓLIO DE PRODUTOS

23.17.4 ATUALIZAÇÕES RECENTES

23.18 WYZE LABS, INC.

23.18.1 RESUMO DA EMPRESA

23.18.2 ANÁLISE DE RECEITA

23.18.3 PORTFÓLIO DE PRODUTOS

23.18.4 ATUALIZAÇÕES RECENTES

23.19 ARLO (PARTE DA NETGEAR)

23.19.1 RESUMO DA EMPRESA

23.19.2 ANÁLISE DE RECEITA

23.19.3 PORTFÓLIO DE PRODUTOS

23.19.4 ATUALIZAÇÕES RECENTES

23.2 NEST LABS (ADQUIRIDO PELO GOOGLE)

23.20.1 RESUMO DA EMPRESA

23.20.2 ANÁLISE DE RECEITA

23.20.3 PORTFÓLIO DE PRODUTOS

23.20.4 ATUALIZAÇÕES RECENTES

23.21 BLINK (UMA EMPRESA DA AMAZON)

23.21.1 RESUMO DA EMPRESA

23.21.2 ANÁLISE DE RECEITA

23.21.3 PORTFÓLIO DE PRODUTOS

23.21.4 ATUALIZAÇÕES RECENTES

23.22 SWANN COMUNICAÇÕES INC. (INFINOVA INTERNATIONAL LTDA)

23.22.1 RESUMO DA EMPRESA

23.22.2 ANÁLISE DE RECEITA

23.22.3 PORTFÓLIO DE PRODUTOS

23.22.4 ATUALIZAÇÕES RECENTES

23.23 ZMODO

23.23.1 RESUMO DA EMPRESA

23.23.2 ANÁLISE DE RECEITA

23.23.3 PORTFÓLIO DE PRODUTOS

23.23.4 ATUALIZAÇÕES RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

24 RELATÓRIOS RELACIONADOS

25 QUESTIONÁRIO

26 CONCLUSÃO

27 SOBRE A PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.