Global Sicca Syndrome Sjogren Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

174.30 Billion

USD

234.89 Billion

2025

2033

USD

174.30 Billion

USD

234.89 Billion

2025

2033

| 2026 –2033 | |

| USD 174.30 Billion | |

| USD 234.89 Billion | |

| % | |

|

Segmentação do mercado global da síndrome de Sjögren (Síndrome de Sjögren), por tipo (Síndrome de Sjögren primária, Síndrome de Sjögren secundária e outras), tipo de terapia (Biológicos e imunomoduladores, tratamentos sintomáticos, medicamentos de pequenas moléculas e outros), diagnóstico (testes sorológicos e biomarcadores , diagnósticos baseados em imagem e biópsia, diagnósticos rápidos/no local de atendimento e outros), usuário final (hospitais e clínicas especializadas, centros de atendimento ambulatorial , assistência domiciliar e telemedicina, pesquisa e ensaios clínicos e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado da Síndrome Sicca (Sjogren)

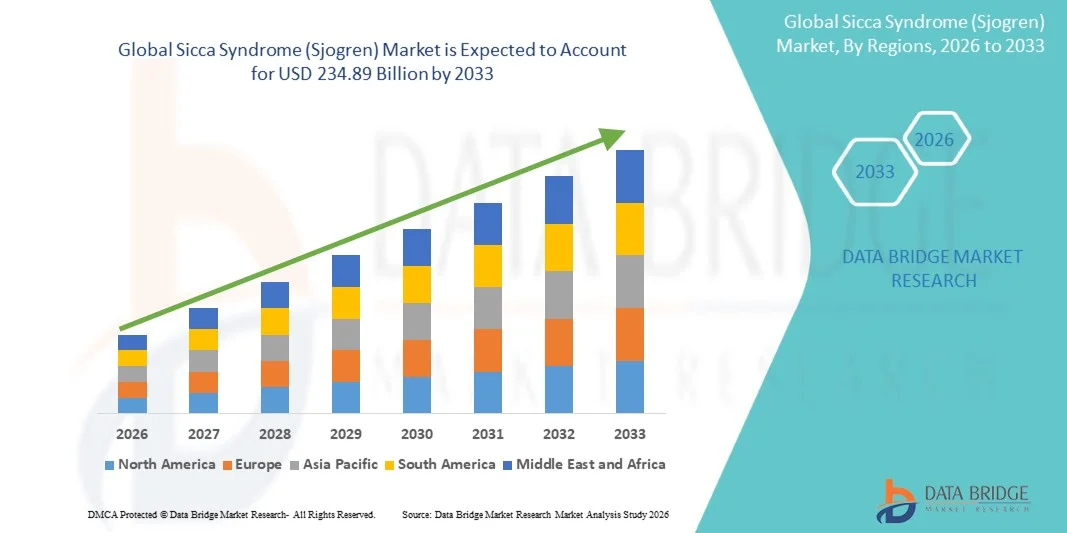

- O mercado global da Síndrome de Sjögren (Síndrome de Sjögren) foi avaliado em US$ 174,30 bilhões em 2025 e deverá atingir US$ 234,89 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,80% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da prevalência e pelo aprimoramento do diagnóstico da Síndrome de Sjögren, juntamente com os avanços tecnológicos em ferramentas de diagnóstico e abordagens de tratamento, o que leva a uma maior conscientização clínica e intervenção precoce tanto em sistemas de saúde desenvolvidos quanto emergentes. Essa crescente conscientização e o acesso a diagnósticos avançados estão direcionando mais pacientes para os caminhos de cuidado e expandindo a demanda do mercado por soluções para o gerenciamento da doença.

- Além disso, a crescente demanda dos pacientes por terapias direcionadas, imunomoduladores e opções de tratamento personalizadas que melhoram a qualidade de vida e o controle dos sintomas está consolidando as terapias biológicas inovadoras e em fase de desenvolvimento como soluções preferenciais no tratamento de doenças autoimunes. Esses fatores convergentes — avanços no desenvolvimento terapêutico e uma crescente necessidade não atendida de intervenções eficazes — estão acelerando a adoção de soluções para a Síndrome de Sjögren (Síndrome de Sicca), impulsionando significativamente o crescimento do setor.

Análise de mercado da Síndrome Sicca (Sjogren)

- As terapias farmacêuticas e biológicas, que oferecem opções de tratamento avançadas para os sintomas de olho seco e boca seca associados à Síndrome de Sjögren, são componentes cada vez mais vitais do tratamento moderno de doenças autoimunes devido à sua capacidade de modular as respostas imunes, melhorar a qualidade de vida do paciente e abordar as vias subjacentes da doença. Esse foco terapêutico ampliado está impulsionando uma maior adoção clínica e um aumento do investimento no desenvolvimento de novos tratamentos em todo o mundo.

- A crescente demanda por soluções abrangentes para a Síndrome de Sjögren é impulsionada principalmente pela prevalência cada vez maior de doenças autoimunes em todo o mundo, pela maior conscientização sobre a doença e pelo aprimoramento das capacidades de diagnóstico, que permitem a detecção precoce e abordagens de tratamento personalizadas. Esses fatores contribuem para uma adoção mais ampla de regimes terapêuticos avançados e serviços de diagnóstico em todos os sistemas de saúde.

- A América do Norte dominou o mercado da síndrome sicca (Sjögren) com a maior participação na receita, de aproximadamente 38,50% em 2024-2025, caracterizada por infraestrutura de saúde avançada, alta conscientização sobre a doença, fortes atividades de pesquisa clínica e uma robusta linha de desenvolvimento de novas terapias, especialmente nos EUA. A região continua liderando em diagnóstico, acesso ao tratamento e atividade de ensaios clínicos para a síndrome de Sjögren.

- A região Ásia-Pacífico deverá ser uma das de crescimento mais rápido no mercado de síndrome de Sjögren durante todo o período de previsão, devido ao aumento dos investimentos em saúde, à crescente conscientização sobre doenças autoimunes, à expansão das instalações de diagnóstico e ao aumento dos gastos com saúde em mercados-chave como China, Japão e Índia.

- O segmento da Síndrome de Sjögren Primária dominou a maior fatia de receita do mercado, com 57,6% em 2025, impulsionado pela maior prevalência entre adultos com doenças autoimunes.

Escopo do relatório e segmentação do mercado da síndrome de Sjögren (Síndrome de Sjögren)

|

Atributos |

Síndrome de Sjögren (Síndrome de Sjögren): Principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• AbbVie (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências de mercado da Síndrome Sicca (Sjogren)

“ Aumento do foco no diagnóstico precoce e na conscientização ”

- Uma tendência significativa no mercado global da síndrome de Sjögren (síndrome sicca) é o crescente foco no diagnóstico precoce e na conscientização do paciente, visto que o atraso na identificação pode levar a complicações graves, incluindo o comprometimento sistêmico de órgãos.

- Por exemplo, em 2025, vários hospitais de referência nos EUA e na Europa iniciaram protocolos de rastreio de rotina para anticorpos anti-Ro/SSA e anti-La/SSB em pacientes com olho e boca secos crônicos, o que melhorou as taxas de detecção precoce.

- Instituições de saúde estão adotando plataformas de diagnóstico avançadas, incluindo biópsias de glândulas salivares menores e painéis de autoanticorpos em laboratório, permitindo que os médicos diagnostiquem até mesmo casos atípicos da Síndrome de Sjögren.

- Campanhas de conscientização pública promovidas por organizações como a Fundação da Síndrome de Sjögren e a Aliança Europeia de Associações de Reumatologia estão educando cada vez mais os pacientes sobre sintomas como fadiga, dor nas articulações e ressecamento, resultando em um aumento nas buscas espontâneas por especialistas e em consultas proativas.

- Conferências médicas e programas de educação médica continuada focados em doenças autoimunes estão incentivando os médicos a reconhecerem as manifestações precoces, impulsionando ainda mais o diagnóstico oportuno.

- Além disso, inovações tecnológicas como as modalidades de imagem para avaliação das glândulas salivares estão tornando os procedimentos diagnósticos menos invasivos e mais confortáveis para o paciente, possibilitando a intervenção clínica precoce.

Dinâmica de mercado da Síndrome Sicca (Sjogren)

Motorista

“Aumentar a conscientização sobre saúde e segurança entre pacientes e cuidadores”

- A crescente prevalência de doenças autoimunes, incluindo a Síndrome de Sjögren, continua sendo um dos principais impulsionadores do crescimento do mercado, visto que um número cada vez maior de pacientes necessita de diagnósticos e tratamentos especializados.

- Por exemplo, estudos populacionais na América do Norte e na Europa indicam que a prevalência da Síndrome de Sjögren varia entre 0,5% e 1% da população adulta, com taxas mais elevadas entre mulheres de 40 a 60 anos.

- O aumento dos gastos com saúde, aliado à expansão da cobertura de seguros de saúde em economias desenvolvidas e emergentes, permite que mais pacientes tenham acesso a cuidados especializados e terapias avançadas.

- O investimento em pesquisa e desenvolvimento por parte das empresas farmacêuticas está impulsionando a inovação em novas opções de tratamento, como medicamentos biológicos direcionados às células B ou inibidores de pequenas moléculas, ampliando as alternativas terapêuticas para pacientes resistentes ao tratamento padrão.

- A crescente compreensão das comorbidades, incluindo artrite reumatoide, lúpus eritematoso sistêmico e distúrbios da tireoide em pacientes com síndrome de Sjögren, está impulsionando abordagens de cuidados integrados, melhorando os resultados e expandindo o potencial de mercado.

- Além disso, a colaboração entre hospitais, instituições acadêmicas e grupos de defesa dos pacientes está aumentando a atividade de ensaios clínicos, o que não só gera novos dados, mas também aumenta a conscientização sobre as oportunidades de tratamento.

- A crescente adoção de programas de gestão de doenças crônicas em regiões como a América do Norte e a Europa Ocidental está incentivando o monitoramento regular e a intervenção precoce, influenciando positivamente a demanda do mercado.

Restrição/Desafio

“ Conscientização limitada, diagnóstico tardio e custos de tratamento ”

- Apesar da crescente conscientização, o diagnóstico tardio continua sendo um grande desafio devido aos sintomas inespecíficos e à falta de triagem na atenção primária, o que leva à progressão da doença e a complicações sistêmicas.

- Por exemplo, pacientes na região Ásia-Pacífico e na América Latina frequentemente apresentam estágios avançados da doença, visto que os sistemas de saúde locais podem não contar com especialistas treinados ou infraestrutura diagnóstica adequada.

- O alto custo das terapias avançadas, especialmente as biológicas, limita o acesso ao tratamento em países em desenvolvimento ou para pacientes sem seguro de saúde, criando disparidade nos resultados para os pacientes.

- Protocolos de tratamento inconsistentes e padronização limitada entre regiões complicam ainda mais o manejo do paciente, afetando a confiança dos médicos e a adoção de novas terapias.

- A falta de conhecimento entre os profissionais de saúde, principalmente em áreas rurais, contribui para o subdiagnóstico e o tratamento inadequado, o que reforça a necessidade de iniciativas educativas.

- Os efeitos adversos das terapias imunossupressoras de longo prazo e as preocupações com os perfis de segurança também afetam a adesão do paciente, podendo limitar a utilização do tratamento.

- Superar esses desafios exige estratégias multifacetadas, incluindo maior capacitação dos profissionais de saúde, programas de apoio ao paciente, desenvolvimento de terapias acessíveis e acesso mais amplo a ferramentas de diagnóstico, que são cruciais para a expansão do mercado a longo prazo.

Escopo de mercado da Síndrome Sicca (Sjogren)

O mercado está segmentado com base no tipo, terapia, diagnóstico e usuários finais.

• Por tipo

Com base no tipo, o mercado da Síndrome de Sjögren (Síndrome de Sjögren) é segmentado em Síndrome de Sjögren Primária, Síndrome de Sjögren Secundária e Outras. O segmento da Síndrome de Sjögren Primária dominou a maior participação na receita do mercado, com 57,6% em 2025, impulsionado pela maior prevalência entre adultos com doenças autoimunes. Este segmento se beneficia da conscientização clínica precoce, de critérios diagnósticos estabelecidos e de protocolos de tratamento bem documentados. Hospitais e clínicas especializadas oferecem atendimento abrangente, incluindo terapia imunomoduladora, manejo dos sintomas e acompanhamento a longo prazo. A adoção é reforçada por programas de apoio ao paciente, iniciativas governamentais de saúde e cobertura de seguro em mercados-chave. Diretrizes clínicas que recomendam monitoramento padronizado e planos de tratamento aumentam a utilização. A inovação farmacêutica em produtos biológicos e pequenas moléculas fortalece ainda mais a demanda. A alta adesão do paciente, aliada a diagnósticos laboratoriais avançados, garante resultados otimizados. O atendimento ambulatorial e a integração da telemedicina melhoram a continuidade do cuidado. Iniciativas de detecção precoce, registros de doenças raras e campanhas educativas apoiam a penetração no mercado. A expansão em regiões desenvolvidas e a adoção gradual em regiões emergentes reforçam a dominância.

O segmento da Síndrome de Sjögren Secundária deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,2%, entre 2026 e 2033, impulsionado pelo crescente reconhecimento da Síndrome de Sjögren como comorbidade em outras doenças autoimunes, como artrite reumatoide e lúpus. A maior conscientização entre médicos e pacientes facilita o encaminhamento e o tratamento precoces. O crescimento é sustentado pelos avanços em terapias direcionadas, imunomoduladores e regimes combinados. O atendimento domiciliar e as plataformas de telemedicina aprimoram o acesso dos pacientes, principalmente em áreas carentes. A integração com registros médicos eletrônicos e monitoramento digital melhora o gerenciamento e a adesão ao tratamento. A pesquisa sobre fisiopatologia e subtipos raros promove a adoção mais rápida de novas terapias. Incentivos governamentais para doenças autoimunes raras apoiam a expansão do mercado. A cobertura de seguro e os programas de reembolso reduzem o ônus financeiro para os pacientes. Parcerias público-privadas financiam ensaios clínicos e o acesso à terapia. Centros especializados e clínicas ambulatoriais estão cada vez mais equipados para lidar com esses casos complexos. Campanhas de educação e defesa do paciente aumentam a adesão ao tratamento. Os mercados emergentes estão testemunhando uma maior adoção devido à crescente infraestrutura de saúde.

• Por tipo de terapia

Com base na terapia, o mercado é segmentado em Biológicos e Imunomoduladores, Tratamentos Sintomáticos, Fármacos de Pequenas Moléculas e Outros. O segmento de Biológicos e Imunomoduladores detinha a maior participação na receita de mercado, com 49,3% em 2025, impulsionado por sua eficácia comprovada no controle de danos teciduais mediados por doenças autoimunes e na redução da progressão da doença. A adoção é respaldada por diretrizes clínicas, preferência médica e protocolos hospitalares. Centros especializados e hospitais oferecem serviços de monitoramento, dosagem e infusão. Cobertura de seguro saúde, reembolso governamental e programas de assistência ao paciente facilitam o acesso. A alta adoção em países desenvolvidos é reforçada por uma infraestrutura de saúde robusta. A integração com registros de pacientes garante o monitoramento de segurança a longo prazo. Ensaios clínicos que demonstram eficácia e segurança apoiam ainda mais o uso. As farmácias hospitalares mantêm um fornecimento constante. A educação do paciente sobre os benefícios da terapia garante a adesão ao tratamento. A rápida inovação em anticorpos monoclonais e imunomoduladores fortalece a adoção. Programas de conscientização sobre doenças autoimunes promovem o início precoce da terapia. O treinamento contínuo de profissionais de saúde contribui para resultados ótimos.

O segmento de Tratamentos Sintomáticos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,1%, entre 2026 e 2033, impulsionado pelo crescente foco na gestão da qualidade de vida, no alívio dos sintomas de olho seco e boca seca e na disponibilidade sem receita médica. Os pacientes preferem a administração conveniente em casa. Consultas de telemedicina, disponibilidade de farmácias online e educação em autocuidado aumentam a adesão. A expansão de programas de apoio ao paciente e iniciativas de gestão de sintomas impulsionam o crescimento. Os mercados emergentes demonstram crescente conscientização e demanda por terapias não invasivas. A cobertura de seguro para cuidados de suporte aumenta a acessibilidade. A colaboração entre profissionais de saúde e empresas farmacêuticas promove a distribuição. Novas formulações, géis mucoadesivos e substitutos de saliva melhoram a adesão do paciente. A integração com modelos de gestão de cuidados crônicos fortalece a utilização. Campanhas de conscientização destacam os benefícios da intervenção precoce. Pesquisas sobre terapias combinadas apoiam uma adoção mais rápida. Os canais de farmácias de varejo expandem a acessibilidade, contribuindo para uma rápida adoção.

• Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em Testes Sorológicos e Biomarcadores, Diagnóstico por Imagem e Biópsia, Diagnóstico Rápido/no Local de Atendimento e Outros. O segmento de Testes Sorológicos e Biomarcadores dominou a maior participação de mercado em receita, com 52,8% em 2025, devido ao uso generalizado de painéis de autoanticorpos (por exemplo, anti-Ro/SSA e anti-La/SSB) para diagnóstico e monitoramento precisos. A adoção é facilitada por hospitais, clínicas especializadas e laboratórios de diagnóstico com recursos avançados em imunologia. O diagnóstico precoce e confiável impulsiona o início da terapia, melhorando os resultados para os pacientes. Iniciativas governamentais e reembolsos de planos de saúde aumentam a acessibilidade. Diretrizes clínicas recomendam o uso rotineiro de biomarcadores sorológicos para casos suspeitos. A integração com registros médicos eletrônicos melhora o rastreamento do diagnóstico. O treinamento profissional garante padronização e precisão. Redes de laboratórios mantêm fornecimento e qualidade consistentes. Campanhas de conscientização educam os médicos sobre os protocolos de teste. Pesquisa e inovação em biomarcadores expandem a utilidade para o monitoramento da progressão da doença. Mercados emergentes estão adotando cada vez mais testes sorológicos. A defesa do paciente incentiva a adoção do diagnóstico precoce.

O segmento de Diagnóstico Rápido/Ponto de Atendimento deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 15,3%, de 2026 a 2033, impulsionado pela demanda por soluções de teste convenientes para uso domiciliar ou ambulatorial. Kits de detecção rápida para anticorpos e testes de saliva reduzem a dependência hospitalar. Plataformas de telemedicina e farmácias online apoiam a adoção de testes domiciliares. A expansão de startups de diagnóstico e a integração de tecnologias aceleram o crescimento. A cobertura de planos de saúde e os programas de reembolso melhoram a acessibilidade. A adoção é apoiada por programas de treinamento para médicos e cuidadores. Mercados emergentes demonstram crescente aceitação devido à conveniência e aos custos reduzidos. A integração com o gerenciamento de doenças crônicas melhora o monitoramento. A adesão do paciente e as taxas de acompanhamento aumentam com o diagnóstico rápido. Aprovações regulatórias para novos dispositivos de ponto de atendimento impulsionam ainda mais a adoção. A colaboração com provedores de saúde garante o alcance da distribuição. Campanhas de conscientização promovem a detecção precoce e o início oportuno do tratamento.

• Por usuário final

Com base nos usuários finais, o mercado é segmentado em Hospitais e Clínicas Especializadas, Centros de Atendimento Ambulatorial, Assistência Domiciliar e Telemedicina, Pesquisa e Ensaios Clínicos e Outros. O segmento de Hospitais e Clínicas Especializadas representou a maior participação na receita, com 59,4% em 2025, impulsionado pelo acesso a terapias imunomoduladoras, especialistas treinados e infraestrutura laboratorial. Os hospitais oferecem monitoramento abrangente do paciente, serviços de infusão e atendimento de emergência. A adoção é reforçada pela cobertura de planos de saúde, programas governamentais e diretrizes clínicas. As farmácias hospitalares mantêm o fornecimento ininterrupto. A alta prevalência de casos graves de doenças autoimunes aumenta a demanda. A integração com a telemedicina e o acompanhamento ambulatorial aprimora o gerenciamento do paciente. O treinamento profissional garante o atendimento padronizado. Iniciativas governamentais de saúde e programas de defesa do paciente apoiam o crescimento. A infraestrutura avançada em regiões desenvolvidas fortalece a dominância do mercado. A pesquisa clínica contínua garante a adoção de protocolos baseados em evidências.

O segmento de Assistência Domiciliar e Telemedicina deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,7%, entre 2026 e 2033, impulsionado pela crescente demanda por cuidados centrados no paciente, conveniência e soluções de monitoramento remoto. Terapias de infusão domiciliar, dispositivos de monitoramento vestíveis e teleconsultas melhoram a adesão ao tratamento. A expansão das plataformas de saúde digital facilita o gerenciamento de prescrições e a adesão à terapia. Programas de educação e conscientização do paciente aumentam a aceitação. Os mercados emergentes estão adotando gradualmente os serviços de assistência domiciliar. O reembolso por planos de saúde e o apoio governamental melhoram a acessibilidade. A integração com registros eletrônicos de saúde aprimora a continuidade do cuidado. A colaboração com profissionais de saúde garante a administração oportuna da terapia. Inovações tecnológicas em dispositivos de monitoramento remoto fortalecem o crescimento. Modelos de atendimento ambulatorial e domiciliar reduzem a dependência hospitalar. Parcerias entre profissionais de saúde e empresas farmacêuticas expandem o alcance dos serviços. O apoio a ensaios clínicos e iniciativas de pesquisa promovem a adoção em ambientes de assistência domiciliar.

Síndrome Sicca (Sjogren) Análise Regional de Mercado

- A América do Norte dominou o mercado da síndrome sicca (Sjögren) com a maior participação na receita, de aproximadamente 38,50% em 2024-2025, caracterizada por infraestrutura de saúde avançada, alta conscientização sobre a doença, fortes atividades de pesquisa clínica e uma sólida linha de desenvolvimento de novas terapias.

- Pacientes e profissionais de saúde da região se beneficiam de programas de diagnóstico precoce, atendimento multidisciplinar e acesso a terapias biológicas inovadoras.

- A ampla adoção é ainda mais sustentada por sistemas de saúde bem estabelecidos, extensas redes de ensaios clínicos e ênfase em abordagens de tratamento centradas no paciente, consolidando a América do Norte como líder no diagnóstico da síndrome de Sjögren, no acesso ao tratamento e na pesquisa clínica.

Visão do mercado da Síndrome Sicca dos EUA (Sjogren)

O mercado de síndrome sicca (Sjögren) nos EUA detinha a maior participação de receita na América do Norte, impulsionado pela alta adoção de ferramentas de diagnóstico avançadas, terapias biológicas inovadoras e fortes programas de defesa do paciente. Os pacientes estão se beneficiando cada vez mais da triagem precoce, do diagnóstico oportuno e do acesso a cuidados abrangentes. Modelos de atendimento multidisciplinar que integram reumatologia, oftalmologia e saúde bucal estão aprimorando o manejo geral da doença. Além disso, ensaios clínicos em andamento e investimentos em novas terapias estão expandindo as opções de tratamento para casos moderados a graves, enquanto abordagens de medicina de precisão estão aprimorando o atendimento individualizado ao paciente.

Visão do mercado da Síndrome Sicca da Europa (Sjogren)

Prevê-se que o mercado europeu da síndrome sicca (Sjögren) expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado por diretrizes clínicas rigorosas, crescente conscientização sobre a doença e melhoria da infraestrutura de saúde. Os pacientes europeus se beneficiam de protocolos de atendimento estruturados e programas de diagnóstico precoce, que facilitam o início oportuno da terapia. A crescente urbanização e a educação do paciente estão incentivando o gerenciamento proativo da doença. Países como Alemanha, França e Itália estão testemunhando uma maior adoção de terapias biológicas e direcionadas devido a sistemas de saúde robustos e cobertura de seguro.

Visão do mercado da Síndrome Sicca (Sjogren) no Reino Unido

Prevê-se que o mercado de síndrome sicca (Sjögren) no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável, impulsionado pela maior conscientização sobre a doença e pelas iniciativas de diagnóstico precoce. Os profissionais de saúde estão promovendo programas de rastreio regulares e abordagens de cuidados multidisciplinares. As preocupações com as complicações autoimunes e a doença não tratada estão incentivando os pacientes a procurarem cuidados especializados. A robusta infraestrutura de saúde digital e telemedicina do país está facilitando o acompanhamento dos pacientes e o acesso a terapias avançadas.

Análise de Mercado da Síndrome de Sjögren na Alemanha

O mercado alemão da síndrome de Sjögren (síndrome sicca) deverá expandir-se a uma taxa de crescimento anual composta (CAGR) considerável, impulsionado pela crescente conscientização sobre doenças autoimunes e pelo acesso a soluções avançadas de saúde. A robusta infraestrutura de saúde da Alemanha, aliada à forte ênfase em pesquisa e desenvolvimento, apoia o diagnóstico precoce e a adoção de tratamentos avançados. Os pacientes se beneficiam de redes de atendimento multidisciplinares e do acesso a terapias biológicas, enquanto a medicina de precisão e as abordagens centradas no paciente melhoram os resultados a longo prazo.

Visão do mercado da Síndrome Sicca da Ásia-Pacífico (Sjogren)

O mercado da síndrome de Sjögren (síndrome sicca) na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 24%, durante o período de 2026 a 2033, impulsionado pelo aumento dos investimentos em saúde, pela crescente conscientização sobre a doença e pela expansão do acesso a soluções diagnósticas e terapêuticas avançadas. Países como China, Japão e Índia estão expandindo sua infraestrutura de saúde, melhorando a disponibilidade de testes diagnósticos e atendimento especializado. Iniciativas governamentais que promovem a conscientização sobre doenças autoimunes estão incentivando a detecção e o tratamento precoces. O aumento da renda disponível e da cobertura de planos de saúde em mercados-chave da região Ásia-Pacífico está facilitando a adoção de terapias biológicas, enquanto os ensaios clínicos em andamento aceleram a pesquisa de novos tratamentos.

Visão do mercado da Síndrome Sicca do Japão (Sjogren)

O crescimento do mercado de síndrome sicca (Sjögren) no Japão é impulsionado por um sistema de saúde avançado, alta conscientização sobre a doença e uma população em envelhecimento. Os pacientes buscam cada vez mais atendimento especializado para o controle dos sintomas, e programas de diagnóstico precoce agilizam o início do tratamento. Pesquisas contínuas em terapias biológicas e imunoterapias estão ampliando as opções de tratamento. Modelos de atendimento centrados no paciente e na prevenção estão melhorando os resultados a longo prazo e reduzindo as complicações.

Visão do mercado da Síndrome Sicca da China (Sjogren)

O mercado chinês da síndrome de Sjögren (síndrome sicca) representou a maior fatia da receita na região Ásia-Pacífico em 2025, devido à urbanização, ao crescimento da classe média e à alta conscientização sobre a doença. O governo e as instituições de saúde estão promovendo iniciativas de triagem precoce e educação do paciente. O aumento dos gastos com saúde, a melhoria da cobertura de planos de saúde e o maior acesso a cuidados especializados permitem uma adoção mais rápida de intervenções diagnósticas e terapêuticas. Empresas farmacêuticas nacionais fortes e colaborações internacionais estão impulsionando a pesquisa e o desenvolvimento de terapias direcionadas, tornando o tratamento eficaz mais acessível.

Participação no mercado da Síndrome Sicca (Sjogren)

O setor da Síndrome de Sjögren (Síndrome de Sicca) é liderado principalmente por empresas consolidadas, incluindo:

• AbbVie (EUA)

• GlaxoSmithKline (Reino Unido)

• Sanofi (França)

• Pfizer (EUA)

• Bristol-Myers Squibb (EUA)

• Eli Lilly (EUA)

• Novartis (Suíça)

• AstraZeneca (Reino Unido)

• Regeneron Pharmaceuticals (EUA)

• Takeda Pharmaceutical (Japão)

• Santen Pharmaceutical (Japão)

• Viatris (EUA)

• Biogen (EUA)

• Johnson & Johnson (EUA)

• Teva Pharmaceutical Industries (Israel)

• Otsuka Pharmaceutical (Japão)

• Mitsubishi Tanabe Pharma (Japão)

• Chugai Pharmaceutical (Japão)

• Shionogi & Co. (Japão)

Últimos desenvolvimentos no mercado global da síndrome de Sjögren

- Em janeiro de 2024, o relatório "Sjogren's Syndrome Market Insights" da DelveInsight destacou que o mercado global da Síndrome de Sjögren (Síndrome Sicca) estava se fortalecendo devido a novas terapias em desenvolvimento, como Dazodalibep (VIB4920), Nipocalimab, VAY736 e outras, por grandes empresas como Novartis, Amgen e Johnson & Johnson.

- Em junho de 2024, dados clínicos do estudo de Fase 2 DAHLIAS, da Johnson & Johnson, revelaram que o nipocalimabe demonstrou melhora estatisticamente significativa e clinicamente relevante nos sintomas da síndrome de Sjögren em 24 semanas, em comparação com o placebo. Isso indica potencial para terapia modificadora da doença em uma condição com opções de tratamento limitadas.

- Em julho de 2025, a ResearchAndMarkets.com publicou seu Relatório sobre o Panorama do Mercado de Ensaios Clínicos da Síndrome de Sjögren, que abrange o cenário global de ensaios clínicos, incluindo estudos de Fase 2/3 em andamento e futuros de novos produtos biológicos e imunoterapias conduzidos por empresas como ICON, AbbVie, Amgen, IQVIA e Parexel para o tratamento da síndrome de Sjögren.

- Em outubro de 2025, dados dos estudos de Fase 3 NEPTUNUS-1 e NEPTUNUS-2, com o ianalumab da Novartis, demonstraram reduções clinicamente significativas na atividade da síndrome de Sjögren. A empresa planeja submeter esses resultados às agências reguladoras globais, posicionando o ianalumab como uma das primeiras terapias sistêmicas direcionadas para a doença.

- Em outubro de 2025, os resultados de um estudo clínico de Fase 3 com telitacicept (RemeGen/Vor Bio) na China demonstraram que o telitacicept atingiu seu objetivo primário de reduzir a atividade da doença em comparação com o placebo em pacientes com síndrome de Sjögren primária, um marco clínico significativo na busca por tratamentos sistêmicos eficazes.

- Em novembro de 2025, foram relatadas diversas atividades de Fase 3 em desenvolvimento: a Novartis iniciou um estudo clínico com ianalumab em pacientes com síndrome de Sjögren ativa; a Bristol-Myers Squibb iniciou um estudo avaliando deucravacitinib em pacientes adultos; e a Amgen iniciou um estudo de Fase 3 com dazodalibep, fortalecendo ainda mais o pipeline de medicamentos em estágio avançado para a doença.

- Em novembro de 2025, as previsões de mercado indicavam que o mercado global de terapias para a Síndrome de Sjögren estava em constante expansão e projetava-se que continuaria crescendo até 2035, impulsionado pelo aumento da prevalência da doença, pela adoção de diagnósticos avançados e pelo investimento em terapias biológicas e direcionadas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.