Global Simulation Software Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

20.84 Billion

USD

57.76 Billion

2024

2032

USD

20.84 Billion

USD

57.76 Billion

2024

2032

| 2025 –2032 | |

| USD 20.84 Billion | |

| USD 57.76 Billion | |

| % | |

Segmentação do mercado global de software de simulação, por componente (software e serviços), aplicação (e-learning e treinamento e pesquisa e desenvolvimento), tipo de implantação (nuvem e local), vertical (automotivo, aeroespacial e defesa, elétrico e eletrônico, manufatura industrial, saúde, educação e pesquisa e outros) – Tendências do setor e previsão até 2032

Análise de Mercado de Software de Simulação

O mercado de software de simulação está experimentando um crescimento significativo, impulsionado por avanços em inteligência artificial (IA), computação em nuvem e tecnologias de gêmeos digitais . O software de simulação é amplamente utilizado em setores como automotivo, aeroespacial, saúde, manufatura industrial e eletrônicos para otimizar projetos, aumentar a eficiência operacional e reduzir custos. A crescente adoção de soluções de simulação baseadas em nuvem permitiu que as empresas realizassem simulações complexas sem a necessidade de hardware local de ponta, tornando a tecnologia mais acessível para pequenas e médias empresas (PMEs). Além disso, a integração de algoritmos de IA e aprendizado de máquina (ML) está melhorando a precisão e a velocidade das simulações, levando a ciclos de desenvolvimento de produtos mais eficientes. A adoção da Indústria 4.0 e a ascensão da manufatura inteligente estão alimentando ainda mais a demanda do mercado, à medida que as empresas buscam aprimorar a automação, a manutenção preditiva e o monitoramento em tempo real. O uso crescente de gêmeos digitais, que criam réplicas virtuais de ativos físicos, também está revolucionando setores como automotivo e aeroespacial, permitindo testes em tempo real e otimização de desempenho. Com os avanços tecnológicos contínuos e a crescente dependência da indústria em ferramentas de simulação, o mercado está pronto para uma expansão substancial nos próximos anos.

Tamanho do mercado de software de simulação

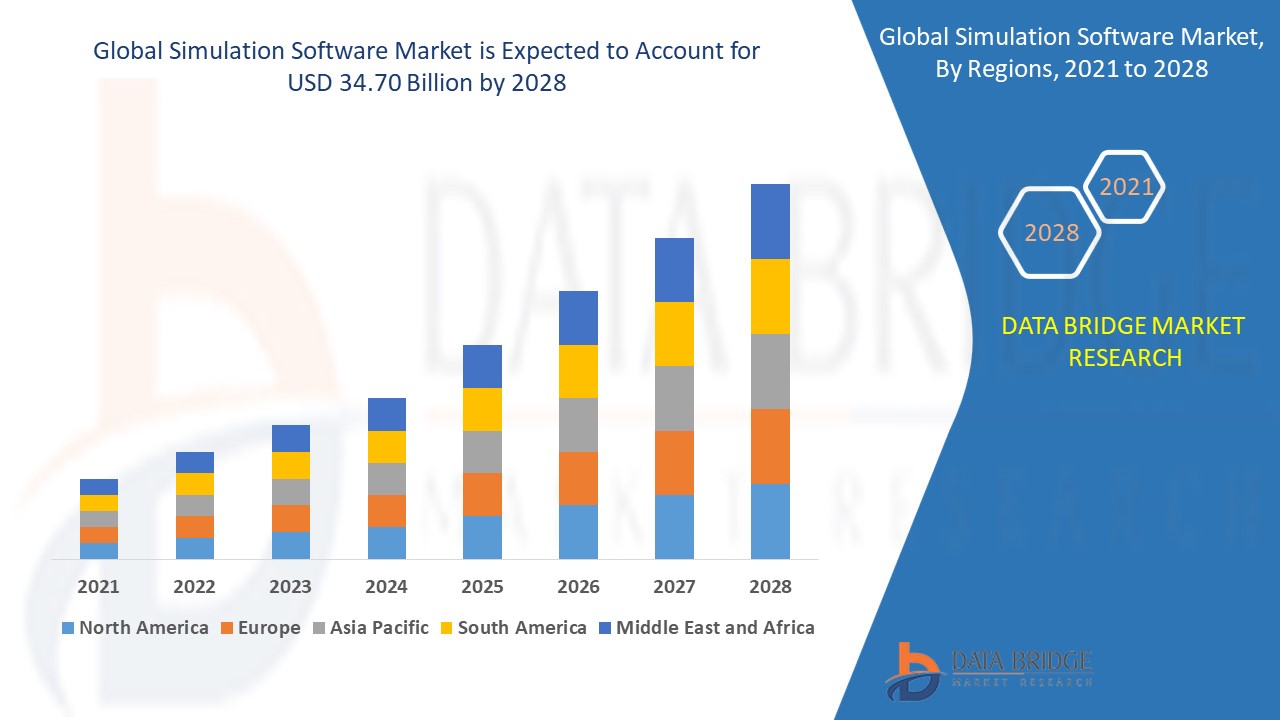

O tamanho do mercado global de software de simulação foi avaliado em US$ 20,84 bilhões em 2024 e está projetado para atingir US$ 57,76 bilhões até 2032, com um CAGR de 13,59% durante o período previsto de 2025 a 2032. Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão.

Tendências do mercado de software de simulação

“Adoção crescente de soluções de simulação baseadas em nuvem”

Uma das principais tendências no mercado de software de simulação é a crescente adoção de soluções de simulação baseadas em nuvem, impulsionada pela necessidade de escalabilidade, custo-benefício e acessibilidade remota. Ferramentas tradicionais de simulação on-premises frequentemente exigem alto poder computacional e hardware caro, tornando-as menos acessíveis para pequenas e médias empresas (PMEs). Softwares de simulação baseados em nuvem eliminam esses desafios, oferecendo recursos de computação sob demanda, modelos de preços com pagamento conforme o uso e recursos de colaboração em tempo real. Por exemplo, o Simcenter X da Siemens, lançado em maio de 2024, fornece aos engenheiros acesso baseado em navegador a ferramentas de simulação de alto desempenho, permitindo que executem simulações complexas sem investir em infraestrutura dispendiosa. Além disso, plataformas baseadas em nuvem integram-se perfeitamente com tecnologias de IA e gêmeos digitais, permitindo que setores como automotivo, aeroespacial e manufatura industrial realizem testes de desempenho e análises preditivas em tempo real. À medida que mais empresas migram para a implantação baseada em nuvem, espera-se que essa tendência acelere o crescimento e a transformação do mercado.

Escopo do Relatório e Segmentação do Mercado de Software de Simulação

|

Atributos |

Principais insights de mercado sobre software de simulação |

|

Segmentos abrangidos |

|

|

Países abrangidos |

EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Cingapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Oriente Médio e África (MEA) como parte do Oriente Médio e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul |

|

Principais participantes do mercado |

Siemens (Alemanha), Rockwell Automation (EUA), Schneider Electric (França), Autodesk Inc. (EUA), ANSYS, Inc. (EUA), Bentley Systems, Incorporated (EUA), Altair Engineering, Inc. (EUA), PTC (EUA), CPFD Software (EUA), Cybernet Systems Corporation (Japão), Dassault Systèmes (França), Design Simulation Technologies, Inc. (EUA), Synopsys, Inc. (EUA), The MathWorks, Inc. (EUA), GSE Systems, Inc. (EUA), Simulations Plus (EUA), ESI Group (França), The AnyLogic Company (EUA), FlexSim Software Products, Inc. (EUA) e Simio (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Definição de Mercado de Software de Simulação

Software de simulação é uma ferramenta computacional que permite aos usuários criar modelos virtuais de sistemas, processos ou produtos do mundo real para analisar seu comportamento sob diferentes condições. Ele permite que setores como automotivo, aeroespacial, saúde, manufatura industrial e eletrônicos testem projetos, otimizem o desempenho e prevejam resultados sem a necessidade de protótipos físicos.

Dinâmica do Mercado de Software de Simulação

Motoristas

- Adoção crescente da Indústria 4.0 e da Manufatura Inteligente

A ascensão da Indústria 4.0 e da manufatura inteligente é um importante impulsionador do mercado de software de simulação, à medida que as empresas dependem cada vez mais de gêmeos digitais, simulações com tecnologia de IA e análises de dados em tempo real para melhorar a eficiência da produção, reduzir o tempo de inatividade operacional e aprimorar a manutenção preditiva. Com automação avançada, robótica e sistemas habilitados para IoT, as indústrias podem simular fluxos de trabalho de produção complexos, testar vários cenários de manufatura e otimizar a alocação de recursos. Por exemplo, a BMW usa a tecnologia de gêmeos digitais para criar réplicas virtuais de suas fábricas, permitindo que engenheiros analisem linhas de produção, detectem ineficiências e implementem melhorias em tempo real. Da mesma forma, a General Electric (GE) emprega modelos de simulação baseados em IA para prever as necessidades de manutenção de equipamentos industriais, reduzindo significativamente as quebras inesperadas. À medida que a manufatura inteligente continua a se expandir, a adoção de software de simulação aumentará, permitindo que os fabricantes tomem decisões baseadas em dados, reduzam custos e alcancem maior eficiência operacional.

- Crescente demanda por soluções de simulação baseadas em nuvem

A transição para a computação em nuvem está revolucionando o mercado de software de simulação, oferecendo às empresas escalabilidade, flexibilidade e economia de custos. Ferramentas tradicionais de simulação on-premises exigem investimentos significativos em hardware, tornando-as menos acessíveis para pequenas e médias empresas (PMEs). Em contrapartida, soluções de simulação baseadas em nuvem permitem que as organizações realizem simulações de alto desempenho sob demanda, eliminando a necessidade de uma infraestrutura de TI cara. Por exemplo, o Simcenter X da Siemens, lançado em maio de 2024, oferece aos engenheiros acesso pago conforme o uso a ferramentas avançadas de simulação, permitindo que colaborem remotamente e otimizem projetos de produtos sem altos custos iniciais. Da mesma forma, o ANSYS Cloud oferece recursos de simulação em tempo real, permitindo que empresas aeroespaciais e automotivas testem dinâmica de voo, simulações de colisões e modelos de integridade estrutural diretamente por meio de plataformas em nuvem. À medida que as indústrias continuam a priorizar a transformação digital, a adoção de software de simulação baseado em nuvem se acelerará, tornando as ferramentas avançadas de simulação mais acessíveis e econômicas para empresas de todos os portes.

Oportunidades

- Uso crescente de simulação nas indústrias aeroespacial e automotiva

Os setores automotivo e aeroespacial estão testemunhando um aumento na adoção de software de simulação, apresentando uma oportunidade de mercado significativa. Ferramentas de simulação são amplamente utilizadas para validação de projetos, testes de colisão, análise aerodinâmica e manutenção preditiva, permitindo que os fabricantes reduzam custos e melhorem a segurança dos produtos. Com o surgimento de veículos elétricos (VEs) e tecnologias de direção autônoma, a necessidade de desenvolvimento orientado por simulação se intensificou. Por exemplo, a Tesla utiliza software de simulação para testar o desempenho da bateria, a aerodinâmica do veículo e algoritmos de direção autônoma antes da implantação no mundo real, garantindo eficiência e conformidade regulatória. Da mesma forma, a Boeing e a Airbus usam modelos de simulação para analisar a integridade estrutural da aeronave, a eficiência de combustível e a segurança de voo, reduzindo a necessidade de testes físicos caros. À medida que os setores de VEs e aeroespacial continuam a se expandir, a demanda por software de simulação de alto desempenho crescerá, criando oportunidades lucrativas para provedores de tecnologia.

- Avanços crescentes em IA, aprendizado de máquina e tecnologia de gêmeos digitais

A integração de inteligência artificial (IA), aprendizado de máquina (ML) e tecnologia de gêmeos digitais está revolucionando o software de simulação, oferecendo às empresas uma vantagem competitiva por meio de recursos preditivos aprimorados. Simulações com tecnologia de IA podem analisar vastos conjuntos de dados, identificar padrões e otimizar o desempenho do sistema em tempo real, tornando-as indispensáveis em setores como saúde, logística e manufatura industrial. Por exemplo, a tecnologia Digital Twin da Siemens permite que os fabricantes criem réplicas virtuais de sistemas de produção, permitindo que testem a eficiência, detectem possíveis falhas e refinem processos antes da implementação física. Na área da saúde, a GE Healthcare utiliza simulações baseadas em IA para prever os resultados dos pacientes e otimizar os equipamentos de imagem médica. Com as empresas priorizando a redução de custos, a eficiência e a tomada de decisões em tempo real, os avanços em IA e tecnologia de gêmeos digitais representam uma grande oportunidade de crescimento para o mercado de software de simulação.

Restrições/Desafios

- Altos custos de investimento inicial e licenciamento

Um dos maiores desafios no mercado de software de simulação são os altos custos iniciais de investimento e licenciamento, que criam uma barreira à adoção, especialmente para pequenas e médias empresas (PMEs) e startups. O software de simulação requer uma infraestrutura de computação poderosa, unidades de processamento gráfico (GPUs) de ponta e implantação baseada em nuvem ou local, o que demanda um capital inicial significativo. Além disso, as principais ferramentas de simulação, como ANSYS, Simulink e SIMULIA, da Dassault Systèmes, frequentemente vêm com taxas de licenciamento caras e modelos de preços baseados em assinatura, dificultando o investimento de empresas sensíveis a custos. Por exemplo, empresas aeroespaciais e automotivas dependem fortemente de software de simulação para testes de produtos e prototipagem virtual, mas os altos custos limitam o acesso para empresas menores. Além disso, a manutenção e a atualização de plataformas de simulação aumentam as despesas operacionais, forçando as empresas a equilibrar cuidadosamente seu orçamento entre investimentos em software e outras iniciativas de P&D.

- Riscos de segurança cibernética e privacidade de dados

Com a crescente migração para softwares de simulação baseados em nuvem, os riscos à segurança cibernética e à privacidade de dados tornaram-se um grande desafio de mercado. Modelos de simulação frequentemente contêm propriedade intelectual (PI) sensível, projetos de engenharia proprietários e dados confidenciais, tornando-os alvos principais de ataques cibernéticos e violações de dados. Setores como defesa, saúde e manufatura automotiva enfrentam preocupações maiores com segurança, pois ameaças cibernéticas podem levar ao roubo de segredos comerciais, atrasos na produção ou comprometimento dos padrões de segurança. Por exemplo, empresas aeroespaciais que usam simulações baseadas em nuvem para projetos de aeronaves precisam de criptografia robusta, controles de acesso e medidas de conformidade para impedir acesso não autorizado. Além disso, diferentes países têm regulamentações de proteção de dados variadas, como o Regulamento Geral sobre a Proteção de Dados (GDPR) na Europa e a Certificação do Modelo de Maturidade em Cibersegurança (CMMC) nos EUA, tornando a conformidade global ainda mais complexa. À medida que as empresas dependem cada vez mais da colaboração remota e da simulação baseada em nuvem, lidar com os riscos de segurança cibernética será crucial para manter a confiança e a integridade dos dados no mercado.

Este relatório de mercado fornece detalhes sobre novos desenvolvimentos recentes, regulamentações comerciais, análise de importação e exportação, análise de produção, otimização da cadeia de valor, participação de mercado, impacto de participantes do mercado doméstico e local, análise de oportunidades em termos de bolsões de receita emergentes, mudanças nas regulamentações de mercado, análise estratégica de crescimento de mercado, tamanho de mercado, crescimento de categorias de mercado, nichos de aplicação e dominância, aprovações de produtos, lançamentos de produtos, expansões geográficas e inovações tecnológicas no mercado. Para obter mais informações sobre o mercado, entre em contato com a Data Bridge Market Research para um Briefing de Analista. Nossa equipe ajudará você a tomar uma decisão de mercado informada para alcançar o crescimento do mercado.

Escopo de mercado de software de simulação

O mercado é segmentado com base em componente, aplicação, tipo de implantação e vertical. O crescimento entre esses segmentos ajudará você a analisar os segmentos de baixo crescimento nos setores e fornecerá aos usuários uma visão geral e insights valiosos do mercado para ajudá-los a tomar decisões estratégicas para identificar as principais aplicações de mercado.

Componente

- Software

- Serviços

Aplicativo

- E-Learning e Treinamento

- Pesquisa e Desenvolvimento

Tipo de implantação

- Nuvem

- No local

Vertical

- Automotivo

- Aeroespacial e Defesa

- Elétrica e Eletrônica

- Manufatura Industrial

- Assistência médica

- Educação e Pesquisa

- Outros

Análise regional do mercado de software de simulação

O mercado é analisado e insights sobre o tamanho e as tendências do mercado são fornecidos por país, componente, aplicação, tipo de implantação e vertical. O crescimento entre esses segmentos ajudará você a analisar os segmentos de baixo crescimento nos setores e a fornecer os usuários mencionados acima.

Os países abrangidos pelo relatório de mercado são EUA, Canadá, México na América do Norte, Alemanha, Suécia, Polônia, Dinamarca, Itália, Reino Unido, França, Espanha, Holanda, Bélgica, Suíça, Turquia, Rússia, Resto da Europa na Europa, Japão, China, Índia, Coreia do Sul, Nova Zelândia, Vietnã, Austrália, Cingapura, Malásia, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Brasil, Argentina, Resto da América do Sul como parte da América do Sul, Emirados Árabes Unidos, Arábia Saudita, Omã, Catar, Kuwait, África do Sul, Resto do Oriente Médio e África (MEA) como parte do Oriente Médio e África (MEA).

A América do Norte domina o mercado de software de simulação e espera-se que mantenha essa posição durante todo o período previsto, devido à sua forte presença industrial e liderança tecnológica. A região se beneficia da adoção antecipada de tecnologias de simulação nos setores aeroespacial e de defesa, onde a precisão e os testes avançados são essenciais. Além disso, a presença de um grande número de players-chave no mercado fomenta a inovação contínua e impulsiona a expansão do mercado. Os crescentes investimentos em P&D, inteligência artificial (IA) e tecnologias de gêmeos digitais fortalecem ainda mais a posição da América do Norte na indústria global de software de simulação.

A região Ásia-Pacífico deverá apresentar o CAGR mais rápido no mercado de software de simulação durante o período previsto, impulsionado pela rápida industrialização e pelo aumento das atividades de manufatura. A região está vivenciando um aumento no número de pequenas e médias empresas (PMEs), que estão adotando cada vez mais tecnologias de simulação para aumentar a produtividade e a eficiência. Além disso, iniciativas governamentais que apoiam a transformação digital e a integração de tecnologias da Indústria 4.0 estão acelerando o crescimento do mercado. A presença crescente das indústrias automotiva, aeroespacial e eletrônica em países como China, Índia e Japão impulsiona ainda mais a demanda por soluções avançadas de simulação.

A seção sobre países do relatório também apresenta fatores de impacto individuais no mercado e mudanças na regulamentação que impactam as tendências atuais e futuras do mercado. Pontos de dados como análise da cadeia de valor a montante e a jusante, tendências técnicas, análise das cinco forças de Porter e estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para cada país. Além disso, a presença e a disponibilidade de marcas globais e seus desafios enfrentados devido à concorrência forte ou escassa de marcas locais e nacionais, o impacto de tarifas domésticas e rotas comerciais são considerados na análise de previsão dos dados do país.

Participação de mercado de software de simulação

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os líderes de mercado de software de simulação que operam no mercado são:

- Siemens (Alemanha)

- Rockwell Automation (EUA)

- Schneider Electric (França)

- Autodesk Inc. (EUA)

- ANSYS, Inc. (EUA)

- Bentley Systems, Incorporated (EUA)

- Altair Engineering, Inc. (EUA)

- PTC (EUA)

- Software CPFD (EUA)

- Cybernet Systems Corporation (Japão)

- Dassault Systèmes (França)

- Design Simulation Technologies, Inc. (EUA)

- Synopsys, Inc. (EUA)

- The MathWorks, Inc. (EUA)

- GSE Systems, Inc. (EUA)

- Simulações Plus (EUA)

- Grupo ESI (França)

- The AnyLogic Company (EUA)

- FlexSim Software Products, Inc. (EUA)

- Simio (EUA)

Últimos desenvolvimentos no mercado de software de simulação

- Em maio de 2024, a Siemens anunciou o Simcenter X, uma solução SaaS que fornece acesso baseado em nuvem às ferramentas de simulação do Simcenter, começando com o Simcenter STAR-CCM+. Oferecendo preços pré-pagos, escalabilidade e acesso remoto via navegador, ele permite que engenheiros acelerem simulações, aumentem a flexibilidade e aprimorem a colaboração sem exigir custos iniciais de hardware ou licenciamento.

- Em março de 2024, a General Atomics Aeronautical Systems, Inc. (GA-ASI) adotou o Simcenter STAR-CCM+ da Siemens em seu processo de desenvolvimento de aeronaves para atender às crescentes necessidades de simulação. Após uma avaliação abrangente, a GA-ASI migrou para o Simcenter para obter maior eficiência no fluxo de trabalho, velocidades de resolução mais rápidas e integração perfeita com a plataforma PLM da Siemens.

- Em fevereiro de 2024, a Siemens e a AVL colaboraram para integrar as soluções Simcenter da Siemens com as ferramentas de simulação da AVL, com o objetivo de aprimorar o desenvolvimento de veículos elétricos por meio da otimização de métricas de desempenho essenciais.

- Em janeiro de 2024, a Ansys fez parceria com a Materialise em uma colaboração estratégica para melhorar os processos de manufatura aditiva de metal, aprimorando a qualidade do produto e reduzindo custos por meio de melhor gerenciamento de riscos

- Em janeiro de 2024, a AVL lançou o Simulador de Cenários AVL, uma ferramenta projetada para permitir testes ADAS/AD automatizados em larga escala, ao mesmo tempo que amplia as capacidades de simulação off-road para automóveis de passageiros e veículos comerciais.

- Em junho de 2023, a Keysight revelou o PathWave ADS 2024, um software EDA avançado projetado para aprimorar o projeto de semicondutores sem fio 5G/6G. Ele apresenta simulações aceleradas, solucionadores eletromagnéticos aprimorados e APIs Python para projeto e validação de circuitos superiores.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SOFTWARE DE SIMULAÇÃO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE SOFTWARES DE SIMULAÇÃO

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 PADRÕES DE MEDIÇÃO

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.9 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE SOFTWARE DE SIMULAÇÃO: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ESTUDOS DE CASO

5.2 QUADRO REGULAMENTAR

5.3 TENDÊNCIAS TECNOLÓGICAS

5.4 ANÁLISE DE PREÇOS

5.5 ANÁLISE DA CADEIA DE VALOR

6 MERCADO GLOBAL DE SOFTWARE DE SIMULAÇÃO, OFERECENDO

6.1 VISÃO GERAL

6.2 SOFTWARE

6.2.1 ANÁLISE DE ELEMENTOS FINITOS

6.2.2 SIMULAÇÃO ELETROMAGNÉTICA

6.2.3 DINÂMICA DE FLUIDOS COMPUTACIONAL

6.3 SERVIÇOS

6.3.1 CONSULTORIA

6.3.2 INTEGRAÇÃO E IMPLEMENTAÇÃO

6.3.3 SUPORTE E MANUTENÇÃO

7 MERCADO GLOBAL DE SOFTWARE DE SIMULAÇÃO, POR MODELO DE IMPLANTAÇÃO

7.1 VISÃO GERAL

7.2 NO LOCAL

7.3 NUVEM

8 MERCADO GLOBAL DE SOFTWARE DE SIMULAÇÃO, POR APLICAÇÃO

8.1 VISÃO GERAL

8.2 ENGENHARIA DE PRODUTO

8.3 GAMIFICAÇÃO

8.4 PESQUISA E DESENVOLVIMENTO

9 MERCADO GLOBAL DE SOFTWARE DE SIMULAÇÃO, POR USO FINAL

9.1 VISÃO GERAL

9.2 AUTOMOTIVO

9.2.1 AO OFERECER

9.2.1.1. SOFTWARE

9.2.1.1.1. ANÁLISE DE ELEMENTOS FINITOS

9.2.1.1.2. SIMULAÇÃO ELETROMAGNÉTICA

9.2.1.1.3. DINÂMICA DE FLUIDOS COMPUTACIONAL

9.2.1.2. SOFTWARE

9.2.1.2.1. CONSULTORIA

9.2.1.2.2. INTEGRAÇÃO E IMPLEMENTAÇÃO

9.2.1.2.3. SUPORTE E MANUTENÇÃO

9.3 AEROESPACIAL E DEFESA

9.3.1 AO OFERECER

9.3.1.1. SOFTWARE

9.3.1.1.1. ANÁLISE DE ELEMENTOS FINITOS

9.3.1.1.2. SIMULAÇÃO ELETROMAGNÉTICA

9.3.1.1.3. DINÂMICA DE FLUIDOS COMPUTACIONAL

9.3.1.2. SOFTWARES

9.3.1.2.1. CONSULTORIA

9.3.1.2.2. INTEGRAÇÃO E IMPLEMENTAÇÃO

9.3.1.2.3. SUPORTE E MANUTENÇÃO

9.4 SAÚDE E PRODUTOS FARMACÊUTICOS

9.4.1 AO OFERECER

9.4.1.1. SOFTWARE

9.4.1.1.1. ANÁLISE DE ELEMENTOS FINITOS

9.4.1.1.2. SIMULAÇÃO ELETROMAGNÉTICA

9.4.1.1.3. DINÂMICA DE FLUIDOS DE COMPUTAÇÃO

9.4.1.2. SOFTWARES

9.4.1.2.1. CONSULTORIA

9.4.1.2.2. INTEGRAÇÃO E IMPLEMENTAÇÃO

9.4.1.2.3. SUPORTE E MANUTENÇÃO

9.5 ELÉTRICA E ELETRÔNICA

9.5.1 AO OFERECER

9.5.1.1. SOFTWARE

9.5.1.1.1. ANÁLISE DE ELEMENTOS FINITOS

9.5.1.1.2. SIMULAÇÃO ELETROMAGNÉTICA

9.5.1.1.3. DINÂMICA DE FLUIDOS DE COMPUTAÇÃO

9.5.1.2. SOFTWARE

9.5.1.2.1. CONSULTORIA

9.5.1.2.2. INTEGRAÇÃO E IMPLEMENTAÇÃO

9.5.1.2.3. SUPORTE E MANUTENÇÃO

9.6 CONSTRUÇÃO

9.6.1 AO OFERECER

9.6.1.1. SOFTWARE

9.6.1.1.1. ANÁLISE DE ELEMENTOS FINITOS

9.6.1.1.2. SIMULAÇÃO ELETROMAGNÉTICA

9.6.1.1.3. DINÂMICA DE FLUIDOS DE COMPUTAÇÃO

9.6.1.2. SOFTWARE

9.6.1.2.1. CONSULTORIA

9.6.1.2.2. INTEGRAÇÃO E IMPLEMENTAÇÃO

9.6.1.2.3. SUPORTE E MANUTENÇÃO

9.7 MARINHO

9.7.1 AO OFERECER

9.7.1.1. SOFTWARE

9.7.1.1.1. ANÁLISE DE ELEMENTOS FINITOS

9.7.1.1.2. SIMULAÇÃO ELETROMAGNÉTICA

9.7.1.1.3. DINÂMICA DE FLUIDOS DE COMPUTAÇÃO

9.7.1.2. SOFTWARE

9.7.1.2.1. CONSULTORIA

9.7.1.2.2. INTEGRAÇÃO E IMPLEMENTAÇÃO

9.7.1.2.3. SUPORTE E MANUTENÇÃO

9.8 PRODUTOS QUÍMICOS

9.8.1 AO OFERECER

9.8.1.1. SOFTWARE

9.8.1.1.1. ANÁLISE DE ELEMENTOS FINITOS

9.8.1.1.2. SIMULAÇÃO ELETROMAGNÉTICA

9.8.1.1.3. DINÂMICA DE FLUIDOS COMPUTACIONAL

9.8.1.2. SOFTWARE

9.8.1.2.1. CONSULTORIA

9.8.1.2.2. INTEGRAÇÃO E IMPLEMENTAÇÃO

9.8.1.2.3. SUPORTE E MANUTENÇÃO

9.9 OUTROS

9.9.1 AO OFERECER

9.9.1.1. SOFTWARE

9.9.1.1.1. ANÁLISE DE ELEMENTOS FINITOS

9.9.1.1.2. SIMULAÇÃO ELETROMAGNÉTICA

9.9.1.1.3. DINÂMICA DE FLUIDOS COMPUTACIONAL

9.9.1.2. SOFTWARE

9.9.1.2.1. CONSULTORIA

9.9.1.2.2. INTEGRAÇÃO E IMPLEMENTAÇÃO

9.9.1.2.3. SUPORTE E MANUTENÇÃO

10 MERCADO GLOBAL DE SOFTWARE DE SIMULAÇÃO, POR REGIÃO

Mercado global de software de simulação (toda a segmentação fornecida acima é representada neste capítulo por país)

10.1 AMÉRICA DO NORTE

10.1.1 EUA

10.1.2 CANADÁ

10.1.3 MÉXICO

10.2 EUROPA

10.2.1 ALEMANHA

10.2.2 FRANÇA

10.2.3 Reino Unido

10.2.4 ITÁLIA

10.2.5 ESPANHA

10.2.6 RÚSSIA

10.2.7 TURQUIA

10.2.8 BÉLGICA

10.2.9 HOLANDA

10.2.10 SUÍÇA

10.2.11 RESTO DA EUROPA

10.3 ÁSIA-PACÍFICO

10.3.1 JAPÃO

10.3.2 CHINA

10.3.3 COREIA DO SUL

10.3.4 ÍNDIA

10.3.5 AUSTRÁLIA

10.3.6 SINGAPURA

10.3.7 TAILÂNDIA

10.3.8 MALÁSIA

10.3.9 INDONÉSIA

10.3.10 FILIPINAS

10.3.11 RESTANTE DA ÁSIA-PACÍFICO

10.4 AMÉRICA DO SUL

10.4.1 BRASIL

10.4.2 ARGENTINA

10.4.3 RESTO DA AMÉRICA DO SUL

10.5 ORIENTE MÉDIO E ÁFRICA

10.5.1 ÁFRICA DO SUL

10.5.2 EGITO

10.5.3 ARÁBIA SAUDITA

10.5.4 Emirados Árabes Unidos

10.5.5 ISRAEL

10.5.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

11 MERCADO GLOBAL DE SOFTWARE DE SIMULAÇÃO, CENÁRIO DA EMPRESA

11.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

11.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

11.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

11.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

11.5 FUSÕES E AQUISIÇÕES

11.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

11.7 EXPANSÕES

11.8 ALTERAÇÕES REGULAMENTARES

11.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

12 MERCADO GLOBAL DE SOFTWARE DE SIMULAÇÃO, ANÁLISE SWOT E DBMR

13 MERCADO GLOBAL DE SOFTWARE DE SIMULAÇÃO, PERFIL DA EMPRESA

13.1 SISTEMAS DASSAULT

13.1.1 RESUMO DA EMPRESA

13.1.2 ANÁLISE DE RECEITA

13.1.3 PRESENÇA GEOGRÁFICA

13.1.4 PORTFÓLIO DE PRODUTOS

13.1.5 DESENVOLVIMENTOS RECENTES

13.2 HONEYWELL INTERNATIONAL, INC

13.2.1 RESUMO DA EMPRESA

13.2.2 ANÁLISE DE RECEITA

13.2.3 PRESENÇA GEOGRÁFICA

13.2.4 PORTFÓLIO DE PRODUTOS

13.2.5 DESENVOLVIMENTOS RECENTES

13.3 SOFTWARE MSC

13.3.1 RESUMO DA EMPRESA

13.3.2 ANÁLISE DE RECEITA

13.3.3 PRESENÇA GEOGRÁFICA

13.3.4 PORTFÓLIO DE PRODUTOS

13.3.5 DESENVOLVIMENTOS RECENTES

13.4 ENGENHARIA ALTAIR

13.4.1 RESUMO DA EMPRESA

13.4.2 ANÁLISE DE RECEITA

13.4.3 PRESENÇA GEOGRÁFICA

13.4.4 PORTFÓLIO DE PRODUTOS

13.4.5 DESENVOLVIMENTOS RECENTES

13.5 SISTEMAS BENTLEY

13.5.1 RESUMO DA EMPRESA

13.5.2 ANÁLISE DE RECEITA

13.5.3 PRESENÇA GEOGRÁFICA

13.5.4 PORTFÓLIO DE PRODUTOS

13.5.5 DESENVOLVIMENTOS RECENTES

13.6 COMSOL

13.6.1 RESUMO DA EMPRESA

13.6.2 ANÁLISE DE RECEITA

13.6.3 PRESENÇA GEOGRÁFICA

13.6.4 PORTFÓLIO DE PRODUTOS

13.6.5 DESENVOLVIMENTOS RECENTES

13.7 COMUNICAÇÕES ESPIRENT

13.7.1 RESUMO DA EMPRESA

13.7.2 ANÁLISE DE RECEITA

13.7.3 PRESENÇA GEOGRÁFICA

13.7.4 PORTFÓLIO DE PRODUTOS

13.7.5 DESENVOLVIMENTOS RECENTES

13.8 SINOPSE

13.8.1 RESUMO DA EMPRESA

13.8.2 ANÁLISE DE RECEITA

13.8.3 PRESENÇA GEOGRÁFICA

13.8.4 PORTFÓLIO DE PRODUTOS

13.8.5 DESENVOLVIMENTOS RECENTES

13.9 AVEVA CORPORATION

13.9.1 RESUMO DA EMPRESA

13.9.2 ANÁLISE DE RECEITA

13.9.3 PRESENÇA GEOGRÁFICA

13.9.4 PORTFÓLIO DE PRODUTOS

13.9.5 DESENVOLVIMENTOS RECENTES

13.1 SIEMENS AG

13.10.1 RESUMO DA EMPRESA

13.10.2 ANÁLISE DE RECEITA

13.10.3 PRESENÇA GEOGRÁFICA

13.10.4 PORTFÓLIO DE PRODUTOS

13.10.5 DESENVOLVIMENTOS RECENTES

13.11 AUTODESK

13.11.1 RESUMO DA EMPRESA

13.11.2 ANÁLISE DE RECEITA

13.11.3 PRESENÇA GEOGRÁFICA

13.11.4 PORTFÓLIO DE PRODUTOS

13.11.5 DESENVOLVIMENTOS RECENTES

13.12 ANSYS

13.12.1 RESUMO DA EMPRESA

13.12.2 ANÁLISE DE RECEITA

13.12.3 PRESENÇA GEOGRÁFICA

13.12.4 PORTFÓLIO DE PRODUTOS

13.12.5 DESENVOLVIMENTOS RECENTES

13.13 PTC

13.13.1 RESUMO DA EMPRESA

13.13.2 ANÁLISE DE RECEITA

13.13.3 PRESENÇA GEOGRÁFICA

13.13.4 PORTFÓLIO DE PRODUTOS

13.13.5 DESENVOLVIMENTOS RECENTES

13.14 PRESAGIS

13.14.1 RESUMO DA EMPRESA

13.14.2 ANÁLISE DE RECEITA

13.14.3 PRESENÇA GEOGRÁFICA

13.14.4 PORTFÓLIO DE PRODUTOS

13.14.5 DESENVOLVIMENTOS RECENTES

13.15 ANYLOGIC

13.15.1 RESUMO DA EMPRESA

13.15.2 ANÁLISE DE RECEITA

13.15.3 PRESENÇA GEOGRÁFICA

13.15.4 PORTFÓLIO DE PRODUTOS

13.15.5 DESENVOLVIMENTOS RECENTES

13.16 GRUPO PTC

13.16.1 RESUMO DA EMPRESA

13.16.2 ANÁLISE DE RECEITA

13.16.3 PRESENÇA GEOGRÁFICA

13.16.4 PORTFÓLIO DE PRODUTOS

13.16.5 DESENVOLVIMENTOS RECENTES

13.17 ESCALA SIMPLES

13.17.1 RESUMO DA EMPRESA

13.17.2 ANÁLISE DE RECEITA

13.17.3 PRESENÇA GEOGRÁFICA

13.17.4 PORTFÓLIO DE PRODUTOS

13.17.5 DESENVOLVIMENTOS RECENTES

13.18 REDES ESCALÁVEIS

13.18.1 RESUMO DA EMPRESA

13.18.2 ANÁLISE DE RECEITA

13.18.3 PRESENÇA GEOGRÁFICA

13.18.4 PORTFÓLIO DE PRODUTOS

13.18.5 DESENVOLVIMENTOS RECENTES

13.19 CORPORAÇÃO SIMUL8

13.19.1 RESUMO DA EMPRESA

13.19.2 ANÁLISE DE RECEITA

13.19.3 PRESENÇA GEOGRÁFICA

13.19.4 PORTFÓLIO DE PRODUTOS

13.19.5 DESENVOLVIMENTOS RECENTES

13.2 FLEXÍVEL

13.20.1 RESUMO DA EMPRESA

13.20.2 ANÁLISE DE RECEITA

13.20.3 PRESENÇA GEOGRÁFICA

13.20.4 PORTFÓLIO DE PRODUTOS

13.20.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSOS ESTUDOS E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

14 CONCLUSÃO

15 QUESTIONÁRIO

16 RELATÓRIOS RELACIONADOS

17 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.