Global Software Defined Data Center Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

88.43 Billion

USD

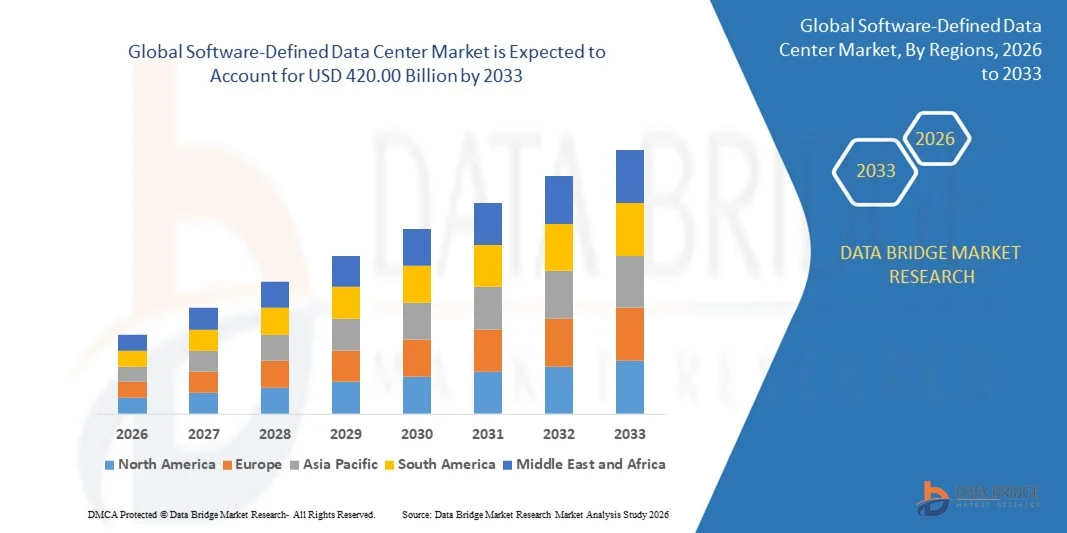

420.00 Billion

2025

2033

USD

88.43 Billion

USD

420.00 Billion

2025

2033

| 2026 –2033 | |

| USD 88.43 Billion | |

| USD 420.00 Billion | |

| % | |

|

Segmentação do mercado global de data centers definidos por software, por componente (hardware, software e serviços), tipo (computação definida por software (SDC), armazenamento definido por software (SDS), rede de data center definida por software (SDDCN) e automação e orquestração), porte da organização (grandes empresas e pequenas e médias empresas (PMEs)), setor vertical (serviços financeiros, TI e telecomunicações, governo e defesa, saúde, educação, varejo, manufatura e outros) - tendências e previsões do setor até 2033

Tamanho do mercado de data centers definidos por software

- O mercado global de data centers definidos por software foi avaliado em US$ 88,43 bilhões em 2025 e deverá atingir US$ 420 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 21,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de computação em nuvem, virtualização e infraestruturas de TI híbridas em empresas, o que leva a uma maior demanda por operações de data center flexíveis, escaláveis e automatizadas.

- Além disso, as crescentes exigências corporativas por gerenciamento centralizado, melhor utilização de recursos e segurança aprimorada estão consolidando as soluções de data center definidas por software (SDDC) como a opção preferencial para a infraestrutura de TI moderna. Esses fatores convergentes estão acelerando a implantação de tecnologias SDDC, impulsionando significativamente o crescimento do mercado.

Análise de mercado de data centers definidos por software

- Os data centers definidos por software, que oferecem recursos virtualizados de computação, armazenamento e rede gerenciados por meio de orquestração baseada em software, estão se tornando essenciais para que as empresas modernas otimizem o desempenho, reduzam custos e melhorem a agilidade operacional.

- A crescente demanda por soluções SDDC é impulsionada principalmente pela necessidade de automação, mobilidade de cargas de trabalho, integração com nuvem híbrida e análises avançadas, à medida que as empresas buscam infraestrutura de TI eficiente e escalável para dar suporte às iniciativas de transformação digital.

- A América do Norte dominou o mercado de data centers definidos por software, com uma participação de 40,7% em 2025, devido à crescente adoção de virtualização, computação em nuvem e infraestrutura de TI híbrida em empresas.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de data centers definidos por software durante o período de previsão, devido à rápida digitalização, ao aumento dos investimentos em TI corporativos e à ascensão de estratégias de priorização da nuvem em países como China, Japão e Índia.

- O segmento de software dominou o mercado com uma participação de 75,36% em 2025, devido ao papel crucial dos softwares de virtualização, gerenciamento e orquestração na otimização das operações de data centers. As empresas dependem cada vez mais de soluções de software para automação de cargas de trabalho, alocação de recursos e gerenciamento centralizado em ambientes híbridos.

Escopo do relatório e segmentação do mercado de data centers definidos por software

|

Atributos |

Principais insights de mercado sobre data centers definidos por software |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de data centers definidos por software

Adoção de arquiteturas híbridas e multicloud

- Uma tendência significativa no mercado de data centers definidos por software (SDDC) é a crescente adoção de arquiteturas híbridas e multicloud, impulsionada pela necessidade cada vez maior de infraestruturas de TI flexíveis, escaláveis e resilientes em todas as empresas. Essa adoção permite que as organizações equilibrem as cargas de trabalho entre ambientes locais e de nuvem pública, otimizando custos, desempenho e segurança.

- Por exemplo, a VMware oferece soluções VMware Cloud Foundation que permitem às empresas integrar perfeitamente nuvens privadas e públicas, proporcionando gerenciamento consistente de infraestrutura e mobilidade de cargas de trabalho. Essas ofertas aceleram as iniciativas de transformação digital e melhoram a agilidade operacional em ambientes multicloud.

- As empresas estão implementando cada vez mais SDDCs (Centros de Dados de Software) para alcançar o gerenciamento centralizado de recursos virtualizados de computação, armazenamento e rede, reduzindo a dependência de hardware físico e operações manuais. Essa mudança aumenta a eficiência e permite a alocação dinâmica de recursos para atender às demandas de negócios em constante evolução.

- A demanda por provisionamento e orquestração automatizados de recursos de TI está crescendo à medida que as organizações buscam melhorar a eficiência operacional, minimizar o tempo de inatividade e reduzir erros humanos. As plataformas SDDC fornecem painéis unificados e ferramentas de automação que simplificam o gerenciamento em ecossistemas de TI complexos.

- Considerações de segurança e conformidade estão influenciando a adoção de SDDCs (Centros de Dados de Desenvolvimento de Software), visto que implantações híbridas e multicloud exigem recursos integrados de monitoramento, aplicação de políticas e detecção de ameaças. Esses recursos ajudam a manter a integridade dos dados e a conformidade regulatória, ao mesmo tempo que suportam a rápida implantação de aplicativos.

- O mercado está testemunhando um crescente interesse na integração da computação de borda em estruturas de SDDC (Centros de Dados Definidos por Software) para suportar cargas de trabalho sensíveis à latência e análises em tempo real. Essa tendência reforça o papel da infraestrutura definida por software como base para arquiteturas de TI corporativas ágeis, escaláveis e seguras.

Dinâmica do mercado de data centers definidos por software

Motorista

Crescente demanda por gerenciamento automatizado e centralizado de data centers.

- A crescente complexidade dos ambientes de TI corporativos está impulsionando a demanda por soluções automatizadas e centralizadas de gerenciamento de data centers que ofereçam visibilidade, controle e orquestração em infraestruturas virtualizadas e híbridas. Essas soluções reduzem os custos operacionais e melhoram a entrega de serviços em cargas de trabalho distribuídas.

- Por exemplo, a Nutanix fornece plataformas de nuvem corporativas que permitem o gerenciamento automatizado de infraestrutura, a otimização de recursos e o monitoramento unificado em implantações multicloud. Organizações que utilizam as plataformas Nutanix experimentam redução da sobrecarga administrativa e tempo de resposta mais rápido para aplicações críticas.

- A transição para redes e armazenamento definidos por software está aprimorando a capacidade dos data centers de alocar recursos dinamicamente com base nos requisitos de carga de trabalho, promovendo eficiência operacional e agilidade nos negócios.

- Aplicações nativas da nuvem e cargas de trabalho conteinerizadas estão aumentando a necessidade de plataformas de orquestração centralizadas que possam provisionar recursos automaticamente e aplicar políticas de forma consistente em diversos ambientes.

- A crescente adoção de IA e aprendizado de máquina em operações de TI está impulsionando a implantação de ferramentas de gerenciamento definidas por software que fornecem análises preditivas, detecção de anomalias e otimização inteligente para o desempenho do data center.

Restrição/Desafio

Complexidade da integração com sistemas legados

- O mercado de data centers definidos por software (SDDC) enfrenta desafios devido à dificuldade de integrar plataformas SDDC com sistemas legados existentes, que frequentemente envolvem hardware heterogêneo, protocolos proprietários e estruturas de gerenciamento desatualizadas. Essa complexidade pode retardar a adoção e aumentar os custos de implementação.

- Por exemplo, organizações que migram de data centers tradicionais para soluções HPE GreenLake SDDC frequentemente encontram desafios de integração com arrays de armazenamento e infraestrutura de rede legados. Esses desafios exigem planejamento, testes e personalização adicionais para garantir uma operação perfeita.

- Garantir a compatibilidade com aplicações e fluxos de trabalho existentes exige uma orquestração cuidadosa e pode necessitar da reestruturação de certos serviços, aumentando o tempo de implementação e os requisitos de recursos.

- Os sistemas legados podem não possuir APIs ou recursos de automação, limitando a capacidade das plataformas SDDC de fornecer gerenciamento totalmente automatizado e centralizado em todos os recursos.

- O mercado continua a enfrentar as restrições relacionadas ao equilíbrio entre modernização e continuidade operacional, à medida que as organizações buscam adotar soluções avançadas definidas por software, mantendo a disponibilidade dos serviços e minimizando as interrupções nas operações de TI existentes.

Escopo do mercado de data centers definidos por software

O mercado é segmentado com base em componente, tipo, tamanho da organização e setor vertical.

- Por componente

Com base nos componentes, o mercado de SDDC (Data Centers de Software) é segmentado em hardware, software e serviços. O segmento de software dominou o mercado com a maior participação na receita, atingindo 75,36% em 2025, impulsionado pelo papel crucial dos softwares de virtualização, gerenciamento e orquestração na otimização das operações do data center. As empresas dependem cada vez mais de soluções de software para automação de cargas de trabalho, alocação de recursos e gerenciamento centralizado em ambientes híbridos. As ofertas de software geralmente proporcionam integração com plataformas em nuvem e análises avançadas, aprimorando a eficiência operacional e reduzindo o custo total de propriedade. A forte demanda por soluções de software é sustentada por sua capacidade de viabilizar operações de data center escaláveis, flexíveis e seguras.

O segmento de serviços deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por implantação, consultoria e serviços gerenciados. Por exemplo, empresas como a IBM oferecem serviços profissionais que auxiliam as organizações na implementação de soluções SDDC, garantindo o mínimo de interrupção. Os serviços também fornecem monitoramento, suporte e otimização contínuos, tornando-os atraentes para empresas que necessitam de orientação especializada no gerenciamento de ambientes complexos definidos por software. A crescente tendência de terceirização do gerenciamento de TI e integração com a nuvem acelera ainda mais a adoção de serviços.

- Por tipo

Com base no tipo, o mercado de SDDC é segmentado em Computação Definida por Software (SDC), Armazenamento Definido por Software (SDS), Rede de Data Center Definida por Software (SDDCN) e Automação e Orquestração. O segmento de Computação Definida por Software dominou o mercado em 2025, impulsionado pela ampla adoção de recursos computacionais virtualizados e pela necessidade de gerenciamento eficiente de cargas de trabalho. As organizações priorizam soluções de SDC por sua capacidade de otimizar a utilização do servidor, melhorar a escalabilidade e reduzir a dependência de hardware. O SDC também oferece suporte ao provisionamento dinâmico e à integração com outros componentes de SDDC, aprimorando a flexibilidade operacional e o desempenho. Sua presença consolidada na infraestrutura de TI corporativa contribui para sua participação dominante no mercado.

Prevê-se que o segmento de Automação e Orquestração apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por fluxos de trabalho automatizados e operações de TI em regime de autosserviço. Por exemplo, o pacote vRealize da VMware permite que as empresas automatizem o provisionamento, o monitoramento e o gerenciamento em ambientes de nuvem híbrida. A automação reduz a intervenção manual, acelera a implementação e garante a consistência das operações, tornando-se altamente atrativa para organizações em processo de transformação digital. A crescente adoção de ferramentas de orquestração baseadas em IA fortalece ainda mais o crescimento do mercado neste segmento.

- Por tamanho da organização

Com base no porte da organização, o mercado de SDDC é segmentado em grandes empresas e pequenas e médias empresas (PMEs). As grandes empresas dominaram o mercado em 2025, impulsionadas por sua extensa infraestrutura de TI e pela necessidade de otimizar a eficiência operacional em múltiplos data centers. As empresas implementam soluções de SDDC para reduzir a complexidade, melhorar a escalabilidade e dar suporte a estratégias de nuvem híbrida. Grandes organizações frequentemente investem em soluções abrangentes de virtualização e orquestração que proporcionam controle centralizado e segurança aprimorada. Seus orçamentos de TI consolidados e o foco em inovação permitem a adoção precoce de tecnologias avançadas de SDDC.

Espera-se que o segmento de PMEs apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente conscientização dos benefícios da infraestrutura definida por software e pela disponibilidade de soluções escaláveis e com boa relação custo-benefício. Por exemplo, a Nutanix oferece plataformas SDDC simplificadas e personalizadas para PMEs, proporcionando flexibilidade semelhante à da nuvem e reduzindo a carga de gerenciamento de TI. As PMEs utilizam cada vez mais o SDDC para obter agilidade, dar suporte a operações remotas e melhorar a competitividade sem grandes investimentos de capital. O foco crescente na transformação digital e na adoção de TI híbrida impulsiona a adoção entre as organizações menores.

- Por Vertical

Com base no setor vertical, o mercado de SDDC é segmentado em Serviços Financeiros, Bancários e de Seguros (BFSI), TI e Telecomunicações, Governo e Defesa, Saúde, Educação, Varejo, Manufatura e Outros. O setor de TI e Telecomunicações dominou o mercado em 2025, impulsionado pela necessidade de infraestrutura de data center escalável, ágil e de alta disponibilidade para suportar serviços em nuvem, operações de telecomunicações e serviços gerenciados. Organizações nesse setor priorizam soluções de SDDC para implantação rápida, suporte a múltiplos inquilinos e gerenciamento centralizado de recursos de computação, armazenamento e rede. O alto grau de digitalização, adoção da nuvem e automação de serviços nesse setor reforça sua participação dominante no mercado.

Prevê-se que o setor de saúde apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente necessidade de soluções de data center seguras, escaláveis e em conformidade com as normas para gerenciar registros de pacientes e serviços de saúde digital. Por exemplo, a Philips Healthcare implementa infraestrutura definida por software (SDDC) para aprimorar a acessibilidade aos dados, melhorar a utilização de recursos e dar suporte a plataformas de telemedicina. A adoção de SDDC na área da saúde garante segurança robusta, recuperação de desastres e integração com ferramentas de análise baseadas em nuvem, impulsionando a rápida implementação em hospitais e instituições de pesquisa médica.

Análise Regional do Mercado de Data Centers Definidos por Software

- A América do Norte dominou o mercado de data centers definidos por software, com a maior participação na receita, de 40,7% em 2025, impulsionada pela crescente adoção de virtualização, computação em nuvem e infraestrutura de TI híbrida em empresas.

- Organizações da região valorizam muito a flexibilidade, a escalabilidade e o gerenciamento centralizado oferecidos pelas soluções de data center definidas por software, permitindo a integração perfeita de recursos de computação, armazenamento e rede.

- Essa ampla adoção é ainda mais impulsionada por orçamentos de TI robustos, uma força de trabalho tecnologicamente avançada e a crescente demanda por operações de data center automatizadas e orientadas por software, consolidando o data center definido por software como a solução preferencial para grandes empresas.

Análise do Mercado de Data Centers Definidos por Software nos EUA

O mercado de data centers definidos por software (SDC) dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela rápida adoção da nuvem e pela crescente necessidade de infraestrutura de TI ágil e gerenciada por software. As empresas estão priorizando soluções de SDC para otimizar o desempenho do data center, reduzir custos operacionais e aprimorar a segurança. A crescente ênfase em estratégias de nuvem híbrida, além da integração de ferramentas de monitoramento e orquestração baseadas em IA, impulsiona ainda mais o crescimento do mercado. Além disso, a crescente adoção de conteinerização e arquitetura de microsserviços apoia a expansão do SDC em diversos setores.

Análise do Mercado Europeu de Data Centers Definidos por Software

Prevê-se que o mercado europeu de data centers definidos por software cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente por iniciativas de transformação digital e requisitos de conformidade regulamentar rigorosos. O aumento das implementações de nuvem empresarial, aliado à necessidade de computação de alto desempenho e data centers energeticamente eficientes, está fomentando a adoção de data centers definidos por software. As organizações europeias também estão investindo em soluções de armazenamento e rede definidas por software para aumentar a flexibilidade operacional. A região está testemunhando um crescimento considerável nos setores de serviços financeiros, TI, saúde e governo, com soluções de data centers definidos por software integradas a projetos de infraestrutura novos e existentes.

Análise do Mercado de Data Centers Definidos por Software no Reino Unido

Prevê-se que o mercado de data centers definidos por software no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente adoção da nuvem corporativa e pela necessidade de infraestrutura de TI segura e escalável. As organizações estão aproveitando as soluções de data center definidas por software para otimizar a utilização de recursos e simplificar o gerenciamento do data center. O forte ecossistema de serviços de TI do Reino Unido e a ênfase na inovação digital devem estimular ainda mais o crescimento do mercado. Iniciativas governamentais que apoiam a transformação digital e a adoção de infraestrutura inteligente também contribuem para o aumento da demanda por soluções de data center definidas por software.

Análise do mercado de data centers definidos por software na Alemanha

O mercado alemão de data centers definidos por software deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre infraestrutura definida por software e pelo foco em data centers sustentáveis e com eficiência energética. As empresas estão adotando cada vez mais soluções de data center definidas por software para maior automação, gerenciamento de cargas de trabalho e redução da complexidade operacional. A robusta infraestrutura de TI da Alemanha, além de sua ênfase em inovação e cibersegurança, incentiva a integração de data centers definidos por software em diversos setores. A preferência por soluções que estejam alinhadas com os padrões de conformidade locais e as metas de sustentabilidade impulsiona o crescimento do mercado tanto no segmento comercial quanto no governamental.

Análise do Mercado de Data Centers Definidos por Software na Região Ásia-Pacífico

O mercado de data centers definidos por software na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão de 2026 a 2033, impulsionado pela rápida digitalização, pelo aumento dos investimentos em TI corporativos e pela ascensão de estratégias de priorização da nuvem em países como China, Japão e Índia. O crescente foco da região em iniciativas de cidades inteligentes, infraestrutura tecnológica e transformação digital nas empresas está impulsionando a adoção de data centers definidos por software. Além disso, à medida que a região Ásia-Pacífico emerge como um polo para o desenvolvimento de infraestrutura de data centers e soluções de software, a acessibilidade e a disponibilidade de plataformas de data centers definidos por software estão se expandindo em diversos setores da indústria.

Análise do Mercado de Data Centers Definidos por Software no Japão

O mercado de data centers definidos por software no Japão está ganhando impulso devido ao ecossistema de TI avançado do país, às altas taxas de adoção da nuvem e à crescente demanda por gerenciamento de data centers eficiente e automatizado. As empresas estão investindo em soluções de data centers definidos por software para aprimorar o desempenho, a escalabilidade e a agilidade operacional. A integração de redes, armazenamento e recursos de computação definidos por software com análises baseadas em IA está impulsionando a adoção. O envelhecimento da força de trabalho japonesa e o foco na eficiência operacional incentivam ainda mais o uso de data centers automatizados e gerenciados por software em diversos setores.

Análise do Mercado de Data Centers Definidos por Software na China

O mercado de data centers definidos por software na China representou a maior fatia da receita de mercado na região Ásia-Pacífico em 2025, impulsionado pela rápida transformação digital, crescente adoção da nuvem e investimentos em larga escala em infraestrutura de TI corporativa. A China está experimentando uma forte demanda por soluções de computação, armazenamento e redes definidas por software nos setores de serviços financeiros, TI e manufatura. Iniciativas governamentais que promovem cidades inteligentes, juntamente com a presença de fornecedores nacionais de soluções de data centers definidos por software, estão acelerando a adoção. A disponibilidade de soluções escaláveis e com boa relação custo-benefício fortalece ainda mais o mercado, permitindo a ampla implementação tanto no segmento corporativo quanto no governamental.

Participação de mercado de data centers definidos por software

O setor de data centers definidos por software é liderado principalmente por empresas consolidadas, incluindo:

- Dell Technologies (EUA)

- Hewlett Packard Enterprise Development LP (EUA)

- VMware, Inc. (EUA)

- Huawei Technologies Co., Ltd. (China)

- Microsoft Corporation (EUA)

- Nokia Corporation (Finlândia)

- Oracle Corporation (EUA)

- ARYAKA NETWORKS, INC. (EUA)

- Citrix Systems, Inc. (EUA)

- Extreme Networks, Inc. (EUA)

- Infovista (França)

- Corporação NEC (Japão)

- Nutanix, Inc. (EUA)

- Pluribus Networks, Inc. (EUA)

- Red Hat, Inc. (EUA)

- SUSE (Alemanha)

- Adaptiv Networks, Inc. (EUA)

- Arista Networks, Inc. (EUA)

- Bigleaf Networks, Inc. (EUA)

Últimos desenvolvimentos no mercado global de data centers definidos por software

- Em maio de 2025, a Hewlett-Packard Enterprise Development LP expandiu seu portfólio de redes HPE Aruba com o lançamento dos switches de serviços distribuídos Aruba CX 10K. Equipados com DPUs AMD Pensando integradas, esses switches descarregam tarefas de rede e segurança das CPUs dos servidores, liberando recursos computacionais para IA e outras cargas de trabalho intensivas. Espera-se que esse desenvolvimento aprimore significativamente a eficiência operacional e a escalabilidade em ambientes de data center modernos, fortalecendo a posição da HPE no mercado de SDDC e redes corporativas. Ao viabilizar o gerenciamento de rede de alto desempenho juntamente com uma infraestrutura preparada para IA, a HPE atende à crescente demanda por data centers ágeis e orientados a software.

- Em abril de 2025, a Dell Inc., por meio de uma colaboração estratégica, lançou sua solução de armazenamento definido por software PowerFlex, integrada à Nutanix Cloud Platform (NCP) e à Nutanix Cloud Infrastructure (NCI). A solução conjunta oferece suporte ao hipervisor nativo da Nutanix, o AHV, em uma arquitetura escalável de duas camadas, aprimorando a flexibilidade, o desempenho e a otimização de recursos para implantações de nuvem híbrida. Esse lançamento reforça a posição da Dell no mercado de SDDC (Centros de Dados de Armazenamento Definido por Software), fornecendo às empresas uma solução unificada e de alto desempenho para armazenamento e gerenciamento de nuvem, permitindo a integração perfeita entre ambientes locais e em nuvem, ao mesmo tempo que atende à crescente demanda por infraestrutura escalável e automatizada.

- Em abril de 2025, a Last Energy anunciou planos para construir 30 microrreatores no Texas, visando uma capacidade de geração de aproximadamente 600 megawatts dedicada a data centers. Essa iniciativa visa atender à crescente demanda energética das operações de data centers em expansão, possibilitando ambientes de computação de alta densidade sem sobrecarregar a rede elétrica existente. Ao fornecer uma fonte de energia estável e localizada, espera-se que esse empreendimento impacte positivamente os mercados de SDDC (Data Centers de Alta Densidade) e computação de alto desempenho, apoiando o crescimento sustentável e confiável de data centers e atraindo empresas focadas em eficiência energética e resiliência operacional.

- Em março de 2025, a Rackspace Technology lançou o Rackspace SDDC Flex em parceria com a VMware e a Dell, oferecendo uma solução em nuvem que combina recursos de nuvem pública e privada com infraestrutura flexível, opções de autoatendimento e implantação automatizada. Projetado com base em um modelo de preços por consumo, o serviço aprimora a agilidade operacional para empresas, reduzindo os tempos de implantação e simplificando o gerenciamento de nuvem híbrida. Essa iniciativa fortalece a posição da Rackspace no mercado, atendendo à crescente demanda por soluções de data center definidas por software e escaláveis que integram automação, flexibilidade e provisionamento rápido em ambientes de TI híbridos.

- Em janeiro de 2025, a TerraPower e a Sabey assinaram um memorando de entendimento para explorar a implantação de microrreatores nos data centers definidos por software da Sabey. A iniciativa visa aprimorar a eficiência energética, a sustentabilidade e a resiliência nas operações de data centers, ao mesmo tempo que aborda as limitações de energia em mercados críticos. Ao integrar soluções avançadas de energia de baixo carbono às infraestruturas de SDDC, esse desenvolvimento apoia a adoção da computação de alta densidade e posiciona ambas as empresas como líderes na interseção emergente entre inovação energética e tecnologias de data center definidas por software.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.