Global Software Defined Vehicle Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.30 Billion

USD

10.74 Billion

2024

2032

USD

1.30 Billion

USD

10.74 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 10.74 Billion | |

| % | |

|

Segmentação do mercado global de veículos definidos por software, por tipo de SDV (semi-SDV e SDV), arquitetura elétrica e eletrônica (arquitetura distribuída, arquitetura centralizada de domínio, arquitetura de controle zonal e arquitetura híbrida), tipo de veículo (carro de passeio e veículo comercial), propulsão (ICE, elétrico, híbrido e outros), oferta (software, hardware e serviços), aplicação (sistemas de infoentretenimento, sistemas avançados de assistência ao motorista (ADAS), direção autônoma, telemática, controle do trem de força, sistemas de gerenciamento de bateria, comunicação V2X e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de veículos definidos por software

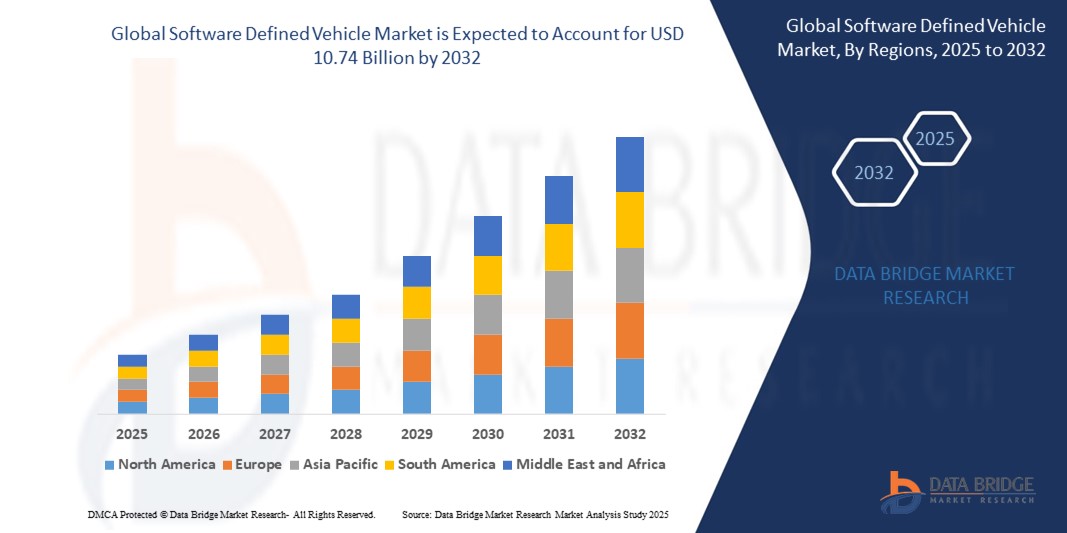

- O tamanho do mercado global de veículos definidos por software foi avaliado em US$ 1,3 bilhão em 2024 e deve atingir US$ 10,74 bilhões até 2032 , com um CAGR de 30,20% durante o período previsto.

- Este crescimento é impulsionado por fatores como a demanda por veículos conectados e autônomos, a crescente integração de software avançado em sistemas automotivos e a crescente preferência do consumidor por experiências personalizadas no veículo.

Análise de Mercado de Veículos Definidos por Software

- O mercado de veículos definidos por software está testemunhando uma rápida transformação à medida que os fabricantes automotivos mudam cada vez mais para arquiteturas flexíveis e centradas em software que oferecem suporte a atualizações contínuas de recursos e melhorias de serviço.

- Este mercado é caracterizado por uma colaboração crescente entre empresas de tecnologia e montadoras para desenvolver plataformas modulares que permitam uma implantação mais rápida de serviços digitais e funções avançadas de direção.

- Espera-se que a região Ásia-Pacífico domine o mercado de veículos definidos por software devido à forte adoção de veículos elétricos , ao apoio governamental e aos grandes investimentos das principais montadoras.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de veículos definidos por software durante o período previsto devido à rápida digitalização, à crescente demanda por veículos conectados e à expansão da infraestrutura de mobilidade inteligente.

- Espera-se que o segmento SDV domine o mercado de veículos definidos por software com a maior participação em 2025 devido à sua capacidade de fornecer arquiteturas totalmente integradas e orientadas por software que permitem conectividade aprimorada, atualizações em tempo real e serviços avançados no veículo, como direção autônoma e experiências personalizadas.

Escopo do Relatório e Segmentação do Mercado de Veículos Definidos por Software

|

Atributos |

Principais insights do mercado de veículos definidos por software |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de veículos definidos por software

“Integração de Inteligência Artificial em Software de Veículos”

- Uma tendência importante no mercado de veículos definidos por software é a crescente integração da inteligência artificial nos sistemas de controle de veículos e experiência do usuário

- As montadoras estão usando IA para aprimorar os recursos de assistência ao motorista, como manutenção preditiva e controle de cruzeiro adaptativo

- Por exemplo, a Tesla e a BMW usam a IA para analisar o comportamento de condução e ajustar as funções do veículo em tempo real.

- A IA permite personalização avançada, permitindo que os veículos reconheçam usuários individuais e personalizem configurações como posição do assento, temperatura e preferências de entretenimento; o sistema MBUX da Mercedes-Benz e o assistente de bordo da Rivian são exemplos fortes

- O software com tecnologia de IA também facilita atualizações eficientes por via aérea, gerenciando de forma inteligente a largura de banda e priorizando atualizações críticas para segurança e desempenho do sistema.

- A ascensão da IA está moldando o futuro da mobilidade ao tornar os veículos mais inteligentes, seguros e responsivos, o que se alinha com a mudança em direção à direção totalmente autônoma e experiências digitais perfeitas no carro.

Dinâmica do mercado de veículos definidos por software

Motorista

“Crescente demanda do consumidor por experiências de veículos conectados e personalizados”

- A crescente demanda do consumidor por experiências de veículos conectados e personalizados está impulsionando a mudança para veículos definidos por software, já que os usuários esperam que seus carros ofereçam atualizações em tempo real, conectividade perfeita e recursos inteligentes semelhantes aos smartphones.

- As montadoras estão em transição para arquiteturas centradas em software que permitem atualizações dinâmicas e implantação de novos recursos sem exigir modificações de hardware

- Por exemplo, a Tesla frequentemente lança atualizações remotas que melhoram o desempenho e a segurança do veículo

- Veículos definidos por software oferecem suporte a recursos avançados, como reconhecimento de voz, interfaces de usuário adaptáveis e integração com serviços baseados em nuvem, como navegação e streaming de música.

- Por exemplo, os sistemas Bluelink da Hyundai e OnStar da GM oferecem diagnósticos em tempo real e atualizações de infoentretenimento

- A crescente conscientização digital entre os consumidores e a maior dependência de dispositivos inteligentes estão incentivando as montadoras a fornecer veículos que evoluem após a compra, aumentando o engajamento e a fidelidade do usuário a longo prazo.

- Este modelo também cria novas oportunidades de receita para os fabricantes por meio de desbloqueios de recursos, atualizações de software premium e serviços baseados em assinatura, ajudando-os a diversificar fluxos de receita além das vendas iniciais de veículos.

Oportunidade

“Colaboração entre montadoras e empresas de tecnologia”

- As colaborações entre montadoras e empresas de tecnologia estão criando grandes oportunidades no mercado de veículos definidos por software, combinando expertise em hardware, software e infraestrutura de nuvem

- Essas parcerias ajudam a reduzir o tempo e os custos de desenvolvimento, ao mesmo tempo que permitem a criação de plataformas modulares e atualizáveis

- Por exemplo, a aliança Qualcomm-Google concentra-se em cockpits digitais baseados em IA, e a joint venture Rivian-Volkswagen tem como alvo sistemas de software EV escaláveis.

- As empresas de tecnologia contribuem com agilidade, inovação e capacidades profundas de IA, enquanto as montadoras fornecem escala de fabricação e conhecimento de integração de veículos, criando um ambiente de desenvolvimento equilibrado e eficaz.

- Plataformas desenvolvidas em conjunto permitem atualizações sem fio contínuas, serviços conectados aprimorados e suporte para direção autônoma, que se alinham às expectativas em evolução do consumidor e às tendências futuras de mobilidade.

- Essas joint ventures ajudam as empresas a entrar em novos mercados mais rapidamente e a oferecer modelos de negócios baseados em serviços, dando-lhes uma vantagem competitiva na entrega de veículos definidos por software seguros, compatíveis e de alto desempenho.

Restrição/Desafio

“Complexidade da Integração e Padronização”

- A integração de software moderno em arquiteturas de veículos tradicionais é altamente complexa devido à necessidade de atender a rigorosos requisitos de segurança e regulatórios, dificultando a implementação rápida e uniforme em todas as plataformas.

- Ao contrário dos produtos eletrônicos de consumo, os veículos dependem de longos ciclos de desenvolvimento e de múltiplas unidades de controle eletrônico que devem operar em harmonia, o que aumenta a complexidade da engenharia e o potencial para atrasos dispendiosos.

- Problemas de compatibilidade entre sistemas legados e novas soluções de software podem aumentar os custos de integração e retardar a inovação, especialmente quando as montadoras dependem de infraestruturas desatualizadas ou proprietárias

- A ausência de padrões universais entre os fabricantes leva à fragmentação, reduzindo a escalabilidade e dificultando a colaboração

- Por exemplo, ecossistemas fechados, como os usados por alguns OEMs, limitam a inovação de terceiros e a compatibilidade de plataformas

- À medida que a indústria muda para modelos de computação zonais e centralizados, esforços coordenados entre OEMs, fornecedores e reguladores são essenciais para criar protocolos comuns que garantam segurança, conformidade e inovação sem comprometer a experiência do usuário.

Escopo de mercado de veículos definidos por software

O mercado é segmentado com base no tipo de SDV, arquitetura elétrica e eletrônica, tipo de veículo, propulsão, oferta e aplicação.

|

Segmentação |

Sub-segmentação |

|

Por tipo de SDV |

|

|

Por Arquitetura Elétrica e Eletrônica |

|

|

Por tipo de veículo |

|

|

Por propulsão |

|

|

Ao oferecer |

|

|

Por aplicação |

|

Em 2025, prevê-se que o SDV domine o mercado com a maior participação no segmento do tipo SDV

Espera-se que o segmento SDV domine o mercado de veículos definidos por software com a maior participação em 2025 devido à sua capacidade de fornecer arquiteturas totalmente integradas e orientadas por software que permitem conectividade aprimorada, atualizações em tempo real e serviços avançados no veículo, como direção autônoma e experiências personalizadas.

Espera-se que a arquitetura de controle zonal seja responsável pela maior participação durante o período de previsão no mercado de arquitetura elétrica e eletrônica

Em 2025, espera-se que o segmento de arquitetura de controle zonal domine o mercado com a maior participação devido à sua capacidade de simplificar o sistema eletrônico do veículo, reduzindo a complexidade da fiação, o peso e o custo.

Análise regional do mercado de veículos definidos por software

“A América do Norte detém a maior fatia do mercado de veículos definidos por software”

- A região da Ásia-Pacífico deverá dominar o mercado de veículos definidos por software, detendo um mercado de 31,7%, devido à sua rápida adoção de veículos elétricos e aos avanços nas tecnologias de direção autônoma.

- Países como China, Japão e Coreia do Sul estão liderando o caminho com fortes investimentos em mobilidade inteligente e apoio governamental para a transformação digital na indústria automotiva

- A China, em particular, é um interveniente fundamental, com grandes empresas como a NIO e a XPENG a impulsionar o desenvolvimento de veículos definidos por software, incluindo inovações na condução autónoma e na conectividade.

- A forte infraestrutura da região, a demanda do consumidor por recursos avançados e o grande mercado automotivo contribuem para sua posição dominante no mercado de SDV

- Regulamentações de apoio e foco no transporte sustentável estão acelerando a mudança para veículos definidos por software na Ásia-Pacífico

“A Ásia-Pacífico deverá registrar o maior CAGR no mercado de veículos definidos por software”

- Espera-se também que a região da Ásia-Pacífico seja o mercado de crescimento mais rápido para veículos definidos por software, impulsionada pela crescente demanda do consumidor por conectividade avançada e recursos de segurança

- A região está testemunhando rápidos avanços tecnológicos e um foco crescente em veículos elétricos e autônomos, tornando-se um viveiro para inovações em SDV

- Os principais participantes da região, como gigantes automotivos e empresas de tecnologia, estão priorizando o desenvolvimento de plataformas centradas em software, o que leva a taxas de adoção mais rápidas

- O rápido crescimento do mercado automóvel na China, Japão e Coreia do Sul, combinado com o aumento do investimento em IA e conectividade, está a alimentar este crescimento

- A postura proativa da região em relação à digitalização e à sustentabilidade está acelerando a adoção de tecnologias definidas por software em veículos

Participação de mercado de veículos definidos por software

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- QUALCOMM Incorporated (EUA)

- Li Auto Inc. (China)

- Tesla, Inc. (EUA)

- Robert Bosch GmbH (Alemanha)

- Rivian Automotive, Inc. (EUA)

- Volkswagen AG (Alemanha)

- Aptiv PLC (Reino Unido)

- General Motors Company (EUA)

- NVIDIA Corporation (EUA)

- Continental AG (Alemanha)

Últimos desenvolvimentos no mercado global de veículos definidos por software

- Em outubro de 2024, a Qualcomm e o Google anunciaram uma colaboração estratégica plurianual para desenvolver soluções generativas de cabine digital com tecnologia de IA para veículos. Essa parceria combina o Snapdragon Digital Chassis da Qualcomm com os recursos de IA do Google Cloud para proporcionar experiências personalizadas e ativadas por voz a bordo. A colaboração acelerará o desenvolvimento de veículos definidos por software (SDV), aumentará o engajamento do motorista e reduzirá o tempo de lançamento no mercado para as montadoras. Posiciona ambas as empresas como participantes-chave no setor de tecnologia automotiva inteligente.

- Em novembro de 2024, a Rivian e o Grupo Volkswagen lançaram uma joint venture de US$ 5,8 bilhões para desenvolver plataformas e softwares de veículos elétricos (VE) de última geração. Essa colaboração visa criar arquiteturas modulares e escaláveis que suportem atualizações remotas e sistemas avançados de assistência ao motorista. Espera-se que a joint venture acelere o lançamento do modelo R2 da Rivian em 2026 e dos novos modelos da Volkswagen até 2027, aumentando a competitividade de ambas as empresas no mercado de VEs. A parceria combina a expertise em software da Rivian com a escala global de fabricação da Volkswagen, visando reduzir os custos de desenvolvimento e melhorar a eficiência de custos. A joint venture, liderada por executivos de ambas as empresas, operará de forma independente com equipes baseadas na América do Norte e na Europa.

- Em janeiro de 2023, a Qualcomm apresentou seu Snapdragon Digital Chassis na CES 2023, revelando um veículo conceito que integra tecnologias avançadas de bordo. A plataforma combina personalização orientada por IA, incluindo reconhecimento facial para configurações específicas do usuário, com recursos de entretenimento imersivos, como áudio por zonas e recursos para jogos. Colaborações com parceiros como SoundHound, Amazon Music, Bose, Zoom e Vector Unit foram destaque, demonstrando um ecossistema unificado para veículos definidos por software. Esta iniciativa visa redefinir as experiências no carro, oferecendo soluções escaláveis e atualizáveis para montadoras e aprimorando o engajamento do usuário por meio de serviços personalizados e conectados.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.