Global Space Sensors And Actuators Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.03 Billion

USD

19.33 Billion

2024

2032

USD

5.03 Billion

USD

19.33 Billion

2024

2032

| 2025 –2032 | |

| USD 5.03 Billion | |

| USD 19.33 Billion | |

| % | |

|

Segmentação do mercado global de sensores e atuadores espaciais, por tipo de produto (sensores e atuadores), plataforma (satélites, cápsulas/cargas, espaçonaves e sondas interplanetárias, rovers/módulos de pouso de espaçonaves e veículos de lançamento), aplicação (sistema de controle de atitude e orbital, sistema de comando e tratamento de dados, telemetria, rastreamento e comando, sistema térmico, sistema de alimentação de propelente, motores de foguete, sistema de mobilidade e navegação de superfície, sistema de atracação e acoplamento, sistema de braço robótico/manipulador, sistema de controle vetorial de empuxo, sistema de controle de válvula do motor, mecanismo de acionamento de painel solar e outros), usuário final (comercial, governamental e de defesa) - tendências e previsões do setor até 2032

Tamanho do mercado de sensores e atuadores espaciais

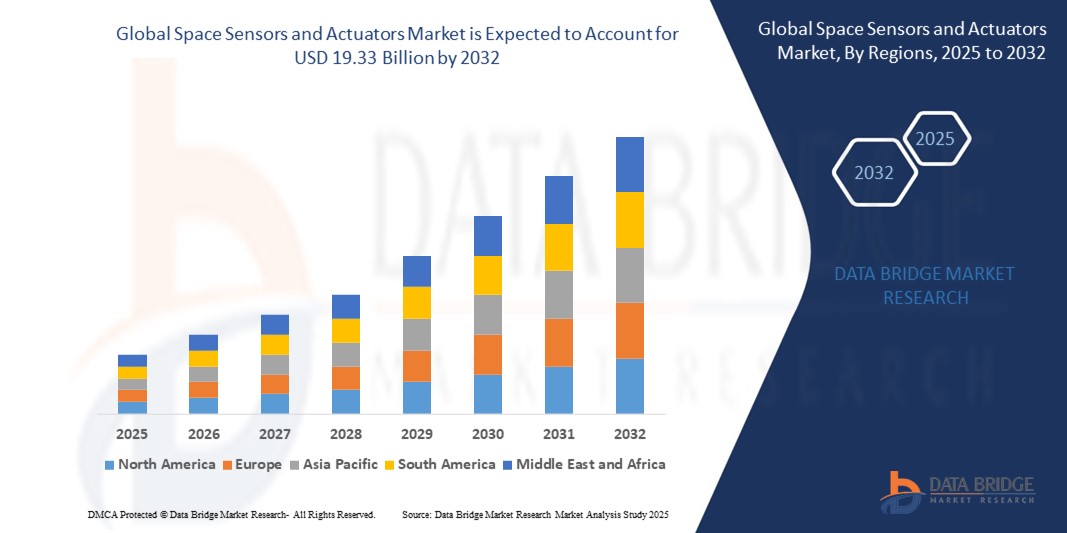

- O tamanho do mercado global de sensores e atuadores espaciais foi avaliado em US$ 5,03 bilhões em 2024 e deve atingir US$ 19,33 bilhões até 2032 , com um CAGR de 18,3% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelo aumento dos investimentos globais em exploração espacial, implantação de satélites e programas espaciais de defesa, aumentando a demanda por sensores e atuadores de alta precisão que dão suporte à navegação de espaçonaves, regulação térmica, propulsão e sistemas de comunicação.

- Além disso, a crescente integração de sistemas de sensores-atuadores miniaturizados, energeticamente eficientes e habilitados por IA em satélites, veículos de lançamento e rovers planetários está aumentando a confiabilidade e a autonomia da missão. Esses fatores convergentes estão acelerando a adoção nos setores espaciais comerciais e governamentais, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Sensores e Atuadores Espaciais

- Sensores e atuadores espaciais são componentes essenciais usados para monitorar e controlar subsistemas de naves espaciais, como atitude, propulsão, gerenciamento de energia e sistemas térmicos. Esses dispositivos permitem operação autônoma, coleta precisa de dados e controle preciso em missões orbitais e no espaço profundo.

- A crescente demanda por componentes compactos, leves e resistentes à radiação, juntamente com os avanços tecnológicos em MEMS, integração de IA e processamento inteligente, está impulsionando a expansão do mercado em nações espaciais estabelecidas e emergentes.

- A América do Norte dominou o mercado de sensores e atuadores espaciais com uma participação de 50,36% em 2024, devido aos fortes investimentos governamentais em programas espaciais e à presença de grandes contratantes aeroespaciais e de defesa

- Espera-se que a Europa seja a região com crescimento mais rápido no mercado de sensores e atuadores espaciais durante o período previsto devido à expansão dos investimentos em missões espaciais, à crescente demanda por observação da Terra e à crescente influência da Agência Espacial Europeia (AEE).

- O segmento de sensores dominou o mercado, com uma participação de mercado de 64% em 2024, devido ao seu papel essencial em garantir a segurança e a funcionalidade das missões por meio da coleta precisa de dados. Os sensores são essenciais para monitorar parâmetros como temperatura, pressão, radiação e integridade estrutural, auxiliando no diagnóstico do sistema em tempo real e facilitando a tomada de decisões para navegação e operações de naves espaciais. Sua implantação em todos os subsistemas de naves espaciais — da propulsão ao controle térmico — impulsiona uma demanda consistente em missões governamentais e comerciais.

Segmentação do mercado de sensores e atuadores de escopo e espaço do relatório

|

Atributos |

Principais insights de mercado sobre sensores e atuadores espaciais |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de sensores e atuadores espaciais

“Aumento das atividades de exploração espacial”

- O mercado de sensores e atuadores espaciais está crescendo rapidamente, impulsionado pela frequência crescente de missões de exploração espacial, lançamentos de satélites e avanços em tecnologias espaciais que exigem componentes de sensores e atuadores altamente precisos e confiáveis para garantir o sucesso da missão.

- Por exemplo, o programa Artemis da NASA usa sensores e atuadores avançados para funções críticas, incluindo pousos lunares e preparações para missões em Marte, destacando a demanda por componentes inovadores e duráveis que possam suportar ambientes espaciais extremos.

- A miniaturização de sensores e atuadores é uma tendência notável que permite sua integração em pequenas plataformas de satélite, permitindo custos de lançamento reduzidos e implantação expandida de constelações de satélites para observação e comunicação da Terra.

- A crescente integração de IA e sistemas autônomos em missões espaciais está impulsionando o desenvolvimento de sensores e atuadores inteligentes capazes de processamento de dados em tempo real, detecção de falhas e tomada de decisão autônoma sem a necessidade de controle terrestre.

- Há uma crescente adoção de sensores espaciais habilitados para IoT que promovem a conectividade e o monitoramento da saúde das naves espaciais, facilitando o gerenciamento remoto e a segurança aprimorada da missão.

- A comercialização de atividades espaciais, incluindo serviços de internet via satélite e turismo espacial por empresas como a SpaceX e a Blue Origin, está a criar uma procura acrescida por sensores e atuadores espaciais sofisticados e económicos.

Dinâmica do mercado de sensores e atuadores espaciais

Motorista

“Avanços na Tecnologia de Satélites”

- As melhorias na tecnologia de satélites, incluindo o desenvolvimento de satélites de imagem, comunicação e navegação de alta precisão, estão impulsionando a demanda por sensores e atuadores mais sofisticados que possam operar de forma confiável em condições espaciais adversas.

- Por exemplo, a constelação de satélites Starlink da SpaceX depende de sensores e atuadores avançados para manter o controlo orbital preciso e a comunicação entre satélites, garantindo o desempenho e a cobertura da rede.

- A mudança para pequenas constelações de satélites requer sensores e atuadores compactos e energeticamente eficientes que não comprometam a precisão ou a durabilidade, promovendo a inovação no design de componentes e materiais.

- Os avanços tecnológicos em naves espaciais autônomas e veículos de exploração robótica aumentam a necessidade de sensores e atuadores confiáveis e eficientes para dar suporte a capacidades de tomada de decisão em tempo real sem intervenção humana.

- O uso crescente de sistemas de energia renovável baseados no espaço, como satélites de energia solar, exige sistemas de atuadores avançados para posicionar com precisão os painéis solares e otimizar a geração e transmissão de energia.

Restrição/Desafio

“Altos custos de sensores e atuadores espaciais avançados”

- O desenvolvimento e a fabricação de sensores e atuadores espaciais altamente confiáveis e resilientes envolvem custos substanciais devido à necessidade de engenharia de precisão, materiais especializados e testes rigorosos para garantir o desempenho em condições extremas.

- Por exemplo, o custo de desenvolvimento dos sensores utilizados nas missões do rover a Marte da ESA (Agência Espacial Europeia) contribui significativamente para os elevados orçamentos globais das missões, limitando a frequência e a escala dessas missões.

- A disponibilidade limitada de cadeias de suprimentos e instalações de fabricação especializadas para componentes de nível espacial pode aumentar os prazos de entrega e os custos, restringindo a acessibilidade ao mercado para programas espaciais emergentes e startups.

- Os custos elevados podem funcionar como uma barreira para entidades comerciais mais pequenas e países em desenvolvimento que procuram entrar no mercado espacial, retardando a democratização das tecnologias e serviços espaciais.

- A pressão para reduzir os custos da missão, mantendo a segurança e a confiabilidade, impulsiona a necessidade de inovação em tecnologias de sensores acessíveis e métodos de produção mais econômicos, exigindo pesquisa e colaboração contínuas entre a indústria e o governo.

Escopo de mercado de sensores e atuadores espaciais

O mercado é segmentado com base no tipo de produto, plataforma, aplicação e usuário final.

• Por tipo de produto

Com base no tipo de produto, o mercado de sensores e atuadores espaciais é segmentado em sensores e atuadores. O segmento de sensores foi responsável pela maior fatia da receita de mercado, de 64% em 2024, principalmente devido ao seu papel essencial em garantir a segurança e a funcionalidade das missões por meio da coleta precisa de dados. Os sensores são essenciais para monitorar parâmetros como temperatura, pressão, radiação e integridade estrutural, auxiliando no diagnóstico do sistema em tempo real e facilitando a tomada de decisões para navegação e operações de naves espaciais. Sua implantação em todos os subsistemas de naves espaciais — da propulsão ao controle térmico — impulsiona uma demanda consistente em missões governamentais e comerciais.

Espera-se que o segmento de atuadores apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por controle preciso de movimento e automação em sistemas de naves espaciais. Os atuadores desempenham um papel fundamental em funções como a implantação de painéis solares, o posicionamento de antenas e a articulação de braços robóticos. À medida que as missões espaciais profundas e de longa duração crescem, a necessidade de atuadores confiáveis e de alto desempenho aumenta, especialmente aqueles compatíveis com ambientes espaciais extremos e capazes de operar de forma autônoma com mínima intervenção humana.

• Por plataforma

Com base na plataforma, o mercado é segmentado em satélites, cápsulas/cargas, espaçonaves e sondas interplanetárias, rovers/módulos de pouso de espaçonaves e veículos de lançamento. O segmento de satélites capturou a maior fatia da receita em 2024, impulsionado pelo aumento nos programas de observação da Terra, telecomunicações e navegação em todo o mundo. Sensores e atuadores formam a espinha dorsal dos subsistemas de satélite, incluindo controle de atitude, regulação de potência e relé de comunicação, tornando-os indispensáveis para manter a funcionalidade ao longo do ciclo de vida orbital de um satélite.

Projeta-se que os rovers/módulos de pouso de naves espaciais apresentarão a maior taxa de crescimento durante o período previsto, devido ao aumento dos programas de exploração planetária liderados por agências como NASA, ESA e ISRO. Essas plataformas exigem sensores e atuadores robustos e miniaturizados, capazes de suportar ambientes planetários adversos, ao mesmo tempo em que permitem navegação autônoma, amostragem e operações mecânicas, impulsionando assim a inovação e a rápida adoção neste segmento.

• Por aplicação

Com base na aplicação, o mercado inclui Sistemas de Controle de Atitude e Orbital, Sistemas de Comando e Tratamento de Dados, Telemetria, Rastreamento e Comando, Sistemas Térmicos, Sistemas de Alimentação de Propelente, Motores de Foguete, Sistemas de Mobilidade e Navegação de Superfície, Sistemas de Atracação e Atracação, Sistemas de Braço Robótico/Manipulador, Sistemas de Controle Vetorial de Empuxo, Sistemas de Controle de Válvulas de Motor, Mecanismos de Acionamento de Painéis Solares, entre outros. O segmento de Sistemas de Controle de Atitude e Orbital liderou o mercado em 2024, impulsionado por seu papel crítico na manutenção da orientação e trajetória de espaçonaves, utilizando dados em tempo real de giroscópios, magnetômetros e atuadores. O controle preciso de atitude garante o posicionamento correto de antenas e instrumentos, especialmente para missões de comunicação e científicas.

Espera-se que o segmento de Sistemas de Mobilidade e Navegação de Superfície cresça em ritmo acelerado, principalmente devido à sua importância em missões robóticas em terrenos lunares e marcianos. Isso inclui atuadores de alta precisão e sensores adaptáveis ao terreno, que permitem movimentação autônoma e prevenção de riscos, essenciais para missões exploratórias e operações com cargas úteis científicas em superfícies alienígenas.

• Por Usuário Final

Com base no usuário final, o mercado se divide em comercial e governamental e de defesa. O segmento governamental e de defesa foi responsável pela maior participação na receita em 2024, à medida que as agências espaciais nacionais continuam investindo em exploração de alto orçamento, sistemas de satélites militares e missões de vigilância espacial. Esses programas exigem sensores e atuadores avançados para subsistemas de missão crítica, beneficiando-se de alta confiabilidade e componentes resistentes à radiação.

Prevê-se que o segmento comercial cresça com a maior taxa composta de crescimento anual (CAGR) entre 2025 e 2032, impulsionado pela privatização de missões espaciais, pelo aumento de lançamentos de pequenos satélites e pelo surgimento de empresas privadas em serviços de lançamento e exploração. A demanda de empresas envolvidas em constelações de satélites, turismo espacial e transporte comercial de cargas está criando a necessidade de sensores e atuadores espaciais econômicos, compactos e de alto desempenho.

Análise regional do mercado de sensores e atuadores espaciais

- A América do Norte dominou o mercado de sensores e atuadores espaciais com a maior participação na receita de 50,36% em 2024, impulsionada por fortes investimentos governamentais em programas espaciais e pela presença de grandes contratantes aeroespaciais e de defesa.

- A região beneficia de um ecossistema maduro de organizações de investigação espacial, de inovação do sector privado e de uma procura contínua de satélites e sistemas de exploração espacial.

- O financiamento robusto de agências como a NASA e o Departamento de Defesa dos EUA, juntamente com a liderança tecnológica em robótica e instrumentação espacial, reforça o domínio do mercado da América do Norte

Visão do mercado de sensores e atuadores espaciais dos EUA

Os EUA conquistaram a maior fatia na América do Norte em 2024, impulsionados pelo número crescente de missões espaciais, pela rápida adoção de tecnologias aeroespaciais avançadas e por colaborações público-privadas. Empresas como SpaceX, Blue Origin e Lockheed Martin estão na vanguarda da incorporação de sensores e atuadores de última geração em veículos de lançamento, rovers e sondas interplanetárias. O compromisso do governo americano com a exploração do espaço profundo, a modernização de satélites e a segurança nacional está alimentando ainda mais a demanda por componentes espaciais precisos e confiáveis, reforçando o domínio do país no setor.

Visão do mercado de sensores e atuadores espaciais na Europa

A Europa deverá apresentar o CAGR mais rápido durante o período previsto, impulsionado pela expansão dos investimentos em missões espaciais, pela crescente demanda por observação da Terra e pela crescente influência da Agência Espacial Europeia (AEE). O foco da região em sustentabilidade espacial, autonomia de satélites e monitoramento climático está criando uma demanda significativa por sensores e atuadores capazes de alto desempenho em condições espaciais desafiadoras. Programas de colaboração entre países da UE e o surgimento de startups aeroespaciais privadas estão acelerando ainda mais os avanços tecnológicos. Os fabricantes europeus também estão priorizando o cumprimento de rigorosos padrões de confiabilidade e ambientais, o que aumenta a adoção de produtos em diversas plataformas espaciais.

Visão do mercado de sensores e atuadores espaciais do Reino Unido

O Reino Unido está emergindo como um contribuinte fundamental para o crescimento da Europa, apoiado por P&D apoiado pelo governo, crescentes investimentos privados e crescente participação em missões da ESA. O país está se concentrando no fortalecimento de sua infraestrutura de satélites e capacidades de inovação espacial. A alta demanda por componentes compactos e de alta precisão em cargas úteis científicas, comerciais e de defesa está impulsionando o uso de sensores e atuadores em aplicações orbitais e planetárias.

Visão do mercado de sensores e atuadores espaciais da Alemanha

O mercado alemão está se expandindo a um ritmo considerável, sustentado por sua sólida expertise em engenharia e foco em automação e sustentabilidade. O país está fortemente envolvido em missões espaciais europeias colaborativas e abriga diversas empresas aeroespaciais e institutos de pesquisa líderes. A demanda por integração avançada de sensores e atuadores está aumentando em subsistemas de naves espaciais, como propulsão, atracação e navegação, especialmente em projetos de veículos modulares e autônomos.

Visão do mercado de sensores e atuadores espaciais da Ásia-Pacífico

O mercado da Ásia-Pacífico está passando por um rápido desenvolvimento devido ao aumento das atividades espaciais em países como China, Índia e Japão. A região está testemunhando um aumento nos lançamentos de satélites, missões lunares e a Marte, e sistemas de vigilância de defesa. Agências espaciais governamentais estão investindo pesadamente em capacidades locais e lançando missões espaciais que exigem sensores e atuadores robustos, miniaturizados e confiáveis. Além disso, o crescente foco da região na comercialização espacial e seu papel como polo de manufatura estão melhorando a acessibilidade e a disponibilidade de componentes avançados para aplicações espaciais.

Visão do mercado de sensores e atuadores espaciais da China

A China detinha a maior fatia de mercado na Ásia-Pacífico em 2024, impulsionada por suas ambiciosas ambições espaciais, como a estação espacial Tiangong, a exploração lunar e as missões a Marte. O foco do país na autossuficiência em tecnologia espacial, aliado à sua sólida base industrial nacional, está impulsionando a rápida adoção de sensores e atuadores em veículos de lançamento, satélites e sistemas planetários.

Visão do mercado de sensores e atuadores espaciais do Japão

O mercado japonês está ganhando força devido à sua expertise em robótica, automação e exploração do espaço profundo. A Agência de Exploração Aeroespacial do Japão (JAXA) continua a desenvolver missões envolvendo rovers autônomos e braços robóticos, que dependem fortemente de sensores e atuadores de alto desempenho. O envelhecimento da população japonesa também está influenciando as preferências de design por sistemas autônomos e de baixa manutenção, vitais em missões de longa duração.

Participação de mercado de sensores e atuadores espaciais

O setor de sensores e atuadores espaciais é liderado principalmente por empresas bem estabelecidas, incluindo:

- Honeywell International Inc. (EUA)

- Tecnologia de Sensores Inovadora IST AG (Suíça)

- Texas Instruments Incorporated (EUA)

- Lockheed Martin Corporation (EUA)

- Northrop Grumman (EUA)

- Moog Inc. (EUA)

- TE Connectivity (Suíça)

- Renesas Electronics Corporation (Japão)

- Teledyne Technologies Incorporated (EUA)

- Analog Devices, Inc (EUA)

- MinebeaMitsumi Inc.

- Siemens (Alemanha)

Últimos desenvolvimentos no mercado global de sensores e atuadores espaciais

- Em maio de 2022, a Raytheon Technologies recebeu um contrato estratégico da Força Espacial dos EUA para desenvolver modelos digitais de tecnologia de sensores para futuras constelações de satélites de alerta de mísseis. Este desenvolvimento reforça a liderança da Raytheon em sistemas avançados de defesa aeroespacial e também sinaliza uma crescente dependência de modelos sofisticados de sensores para a detecção de ameaças espaciais de próxima geração. O contrato apoia a tendência mais ampla do mercado de integrar tecnologias de simulação de alta fidelidade e gêmeos digitais para aprimorar o desempenho, a confiabilidade e as capacidades de rápida implantação dos satélites.

- Em março de 2022, a Honeywell lançou o acelerômetro de sistema microeletromecânico (MEMS) MV60, que oferece uma combinação de alto desempenho, tamanho compacto e confiabilidade robusta. Projetado especificamente para aplicações aeroespaciais e de defesa, o acelerômetro também apresenta forte potencial nos setores industrial e marítimo. Sua capacidade de fornecer precisão de nível de navegação em um formato leve e de baixo consumo de energia o torna altamente adequado para sistemas de satélite, veículos de lançamento e rovers planetários. Essa inovação se alinha à crescente demanda do mercado por sensores miniaturizados e duráveis, que possam operar em condições extremas sem comprometer a precisão ou a eficiência.

- Em fevereiro de 2022, a STMicroelectronics lançou sua Unidade de Processamento Inteligente de Sensores (ISPU), um avanço que combina sensores MEMS com um Processador de Sinal Digital (DSP) em um único chip. Capaz de executar algoritmos de IA na borda, a ISPU reduz o tamanho dos componentes e o consumo de energia do sistema em até 80%, o que é crucial para missões espaciais onde potência e peso são essenciais. Esse avanço impacta diretamente o mercado de sensores espaciais, permitindo uma tomada de decisão mais inteligente, rápida e autônoma em naves espaciais e satélites, reduzindo assim a dependência do controle terrestre e aumentando a eficiência operacional.

- Em outubro de 2021, a Curtiss-Wright apresentou sua mais recente linha de atuadores eletromecânicos, os modelos rotativos Exlar SA-R080 e lineares SA-L080, como parte da série SA-080. Esses atuadores são projetados com controles integrados e projetados para suportar ambientes operacionais adversos, tornando-os altamente adequados para missões aeroespaciais, de defesa e espaciais. Sua construção robusta, precisão e tamanho compacto contribuem para um melhor controle de movimento em aplicações como posicionamento de antenas de satélite, sistemas robóticos e mecanismos de veículos de lançamento, expandindo ainda mais o mercado de soluções de atuação de alta confiabilidade.

- Em outubro de 2021, a Ewellix lançou o CAHB-2xS, um atuador eletromecânico inteligente com diagnóstico integrado, funcionalidade de controle avançada e recursos de comunicação aprimorados. Embora originalmente projetado para setores exigentes como construção e agricultura, seu design inteligente e desempenho robusto o tornam um forte candidato para adaptação em sistemas espaciais que exigem controle autônomo e monitoramento remoto. Os recursos inteligentes de detecção e feedback do atuador refletem uma mudança mais ampla do mercado em direção à atuação inteligente, onde dados de desempenho em tempo real e manutenção preditiva são essenciais para sistemas de missão crítica em ambientes espaciais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.