Global Squamous Cell Carcinoma Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.29 Billion

USD

2.66 Billion

2025

2033

USD

1.29 Billion

USD

2.66 Billion

2025

2033

| 2026 –2033 | |

| USD 1.29 Billion | |

| USD 2.66 Billion | |

| % | |

|

Segmentação do mercado global de tratamento de carcinoma de células escamosas por medicamentos (tratamento tópico e terapia direcionada), tipo de tratamento (radioterapia, crioterapia, imunoterapia e outros), via de administração (oral, parenteral e outras), usuários finais (hospitais, atendimento domiciliar, centros especializados e outros) e canal de distribuição (farmácia hospitalar, farmácia online e farmácia de varejo) - Tendências e previsões do setor até 2033.

Tamanho do mercado de tratamento de carcinoma de células escamosas

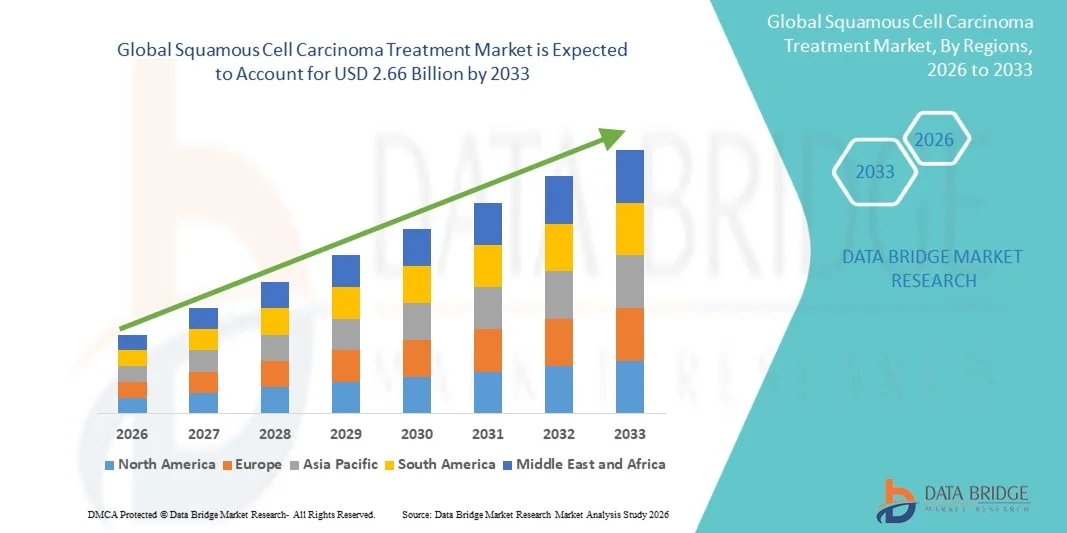

- O mercado global de tratamento de carcinoma de células escamosas foi avaliado em US$ 1,29 bilhão em 2025 e deverá atingir US$ 2,66 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 9,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência do carcinoma espinocelular (CEC) em todo o mundo, pela maior conscientização sobre o câncer de pele e outros cânceres epiteliais e pelos avanços na detecção precoce, terapias direcionadas e abordagens de imunoterapia, resultando em melhores desfechos para os pacientes e na adoção de soluções de tratamento avançadas.

- Além disso, a crescente demanda por opções de tratamento eficazes, minimamente invasivas e personalizadas, aliada à expansão da infraestrutura de saúde e ao acesso a cuidados oncológicos em economias emergentes, está posicionando os tratamentos para carcinoma de células escamosas como soluções essenciais no manejo do câncer. Esses fatores estão acelerando a adoção de terapias para o tratamento do carcinoma de células escamosas, impulsionando significativamente o crescimento do mercado.

Análise de mercado para tratamento de carcinoma de células escamosas

- Os tratamentos para o carcinoma de células escamosas, incluindo cirurgia, radioterapia, terapia-alvo e imunoterapia, estão sendo cada vez mais adotados devido ao aumento da incidência global de câncer, às iniciativas de detecção precoce e às melhorias na eficácia dos tratamentos.

- A crescente demanda por tratamentos de carcinoma espinocelular (CEC) é impulsionada pela prevalência cada vez maior de cânceres de pele e epiteliais, pela crescente conscientização sobre o diagnóstico precoce e pela expansão da infraestrutura de saúde oncológica tanto em regiões desenvolvidas quanto emergentes.

- A América do Norte dominou o mercado de tratamento do carcinoma de células escamosas, com a maior participação na receita, de 37,8% em 2025, impulsionada por instalações de saúde avançadas, forte atividade de pesquisa e desenvolvimento, alta adoção de terapias direcionadas e acesso bem estabelecido dos pacientes ao tratamento oncológico.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento de carcinoma de células escamosas (CCE) durante o período de previsão, impulsionada pelo aumento dos gastos com saúde, pela expansão dos programas de conscientização sobre o câncer e pela ampliação de centros de tratamento avançados.

- O segmento de administração parenteral detinha a maior participação na receita de mercado, com 51,2% em 2025, impulsionado pelo uso generalizado de injeções e infusões para terapias direcionadas e imunoterapias.

Escopo do relatório e segmentação do mercado de tratamento do carcinoma de células escamosas

|

Atributos |

Principais informações de mercado sobre o tratamento do carcinoma de células escamosas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento do carcinoma de células escamosas

“ Maior conveniência e eficácia nas abordagens de tratamento ”

- Uma tendência significativa no mercado global de tratamento do carcinoma de células escamosas é a crescente adoção de terapias personalizadas e direcionadas. Os avanços em imunoterapia, quimioterapia direcionada e novos regimes de combinação estão melhorando os resultados para os pacientes e reduzindo os efeitos colaterais em comparação com os tratamentos convencionais.

- Por exemplo, em 2025, o Keytruda (pembrolizumabe) obteve aprovação mais ampla para o carcinoma espinocelular avançado, permitindo que os médicos oferecessem terapia de inibição de pontos de controle imunológico personalizada para perfis específicos de pacientes. Da mesma forma, novos tratamentos tópicos e localizados são cada vez mais utilizados para lesões em estágio inicial, minimizando a exposição sistêmica.

- The market is also witnessing growing investment in clinical research and the development of combination therapy protocols, which allow for improved survival rates and reduced recurrence. For instance, studies combining radiotherapy with targeted immunotherapy have shown promising results in patients with high-risk tumors

- Improved treatment monitoring, including real-time imaging and biomarker tracking, enables clinicians to adjust therapies more effectively, enhancing precision in care

- Pharmaceutical companies such as Merck, Bristol-Myers Squibb, and Roche are actively developing next-generation therapies with better efficacy profiles, contributing to rapid market expansion

- The demand for Squamous Cell Carcinoma Treatment solutions is increasing steadily worldwide, as healthcare systems prioritize effective, personalized, and patient-friendly treatment approaches

Squamous Cell Carcinoma Treatment Market Dynamics

Driver

“Growing Need Due to Rising Patient Volume and Technological Advancements”

- The increasing prevalence of squamous cell carcinoma globally, combined with the growing adoption of AI-enabled healthcare solutions, is driving demand for intelligent treatment platforms

- For instance, in 2025, OncoTech Inc. launched an AI-powered treatment platform that integrates patient data with predictive analytics to recommend personalized therapy schedules, significantly improving patient adherence

- AI-assisted systems enhance treatment safety by monitoring dosage schedules, recording patient responses, and sending alerts for any abnormalities. These features offer a compelling advantage over traditional manual tracking methods

- The rising popularity of telemedicine and remote patient monitoring also encourages integration of AI and voice-enabled platforms, enabling doctors to manage multiple patients efficiently while maintaining high care standards

- Convenience, real-time monitoring, automated notifications, and personalized care are key factors contributing to the adoption of these AI-enabled Squamous Cell Carcinoma Treatment systems

Restraint/Challenge

“Concerns Regarding Cybersecurity, Data Privacy, and High Initial Costs”

- The reliance on connected devices and cloud-based systems introduces cybersecurity risks, including potential patient data breaches and unauthorized access to treatment protocols.

- For instance, reports of vulnerabilities in connected medical devices have caused some hospitals to delay adoption of voice-activated treatment platforms until additional safeguards are implemented.

- Addressing these concerns requires robust encryption, secure authentication protocols, and regular software updates. Companies like MedLock and OncoTech highlight their stringent security measures to reassure institutions and patients.

- The high initial cost of advanced AI- and voice-enabled Squamous Cell Carcinoma Treatment platforms can limit adoption, particularly in smaller clinics or developing regions

- While basic treatment tracking systems are affordable, premium AI-enabled solutions with predictive analytics and voice integration often come with a significant investment.

- Overcoming these challenges through enhanced cybersecurity, cost-effective solutions, and clinician education will be crucial for sustained market growth.

Squamous Cell Carcinoma Treatment Market Scope

The market is segmented on the basis of drugs, treatment type, route of administration, end-users, and distribution channel.

• By Drugs

On the basis of drugs, the Squamous Cell Carcinoma Treatment market is segmented into Topical Treatment and Targeted Therapy. The Topical Treatment segment dominated the largest market revenue share of 46.5% in 2025, driven by its ease of application and suitability for early-stage lesions. Topical treatments are preferred for outpatient care, minimizing systemic side effects and improving patient compliance. Dermatologists recommend topical agents for superficial squamous cell carcinoma due to localized efficacy. Increasing awareness among patients about non-invasive treatment options supports adoption. Government and insurance coverage for topical therapies enhances accessibility. Pharmaceutical companies continue to develop novel formulations with improved skin penetration. Growing prevalence of skin cancers in aging populations further fuels demand. Clinical evidence demonstrates favorable outcomes with minimal adverse effects. Integration into standard care protocols strengthens market position. Rising skin cancer screening initiatives contribute to early diagnosis, increasing topical treatment uptake. Availability in hospital pharmacies and specialty centers ensures widespread reach. Overall, topical treatment remains the dominant segment due to its convenience and effectiveness.

The Targeted Therapy segment is expected to witness the fastest CAGR of 17.8% from 2026 to 2033, fueled by the growing prevalence of advanced and metastatic cases requiring precision medicine. Targeted therapies inhibit specific molecular pathways involved in tumor growth, offering higher efficacy for aggressive lesions. Adoption is supported by advancements in genomic profiling and personalized medicine approaches. Rising investment in oncology drug development accelerates the introduction of new targeted agents. Hospitals and specialty clinics increasingly offer targeted therapy as part of combination treatment protocols. Insurance coverage for novel therapies improves patient accessibility. Ongoing clinical trials continue to validate therapeutic benefits, encouraging physician adoption. Targeted therapy reduces recurrence rates compared to conventional methods. Awareness campaigns highlight effectiveness in high-risk populations. Technological advancements in drug delivery improve treatment outcomes. Population growth and rising skin cancer incidence sustain market expansion. Overall, targeted therapy emerges as the fastest-growing drug segment in the market.

• Por tipo de tratamento

Com base no tipo de tratamento, o mercado é segmentado em Radioterapia, Crioterapia, Imunoterapia e Outros. O segmento de Radioterapia detinha a maior participação na receita de mercado, com 44,7% em 2025, impulsionado por sua eficácia comprovada no tratamento de tumores primários e recorrentes. A radioterapia é amplamente adotada em hospitais e centros especializados para o direcionamento preciso do tecido canceroso. As diretrizes clínicas recomendam a radioterapia como opção padrão para pacientes não elegíveis para cirurgia. A disponibilidade de equipamentos avançados, como aceleradores lineares, aumenta a precisão do tratamento. A crescente conscientização sobre o câncer de pele e os programas de detecção precoce impulsionam o encaminhamento de pacientes. A integração com o atendimento oncológico multidisciplinar melhora os resultados. A expansão da infraestrutura hospitalar apoia a disponibilidade do serviço. A cobertura de seguro e o apoio governamental aumentam o acesso dos pacientes. Os avanços tecnológicos reduzem os efeitos colaterais e aumentam a segurança. A preferência dos pacientes por opções não invasivas incentiva a adoção. Programas de educação e treinamento fortalecem a adoção clínica. No geral, a radioterapia domina o mercado devido à sua eficácia comprovada e ao apoio institucional.

O segmento de imunoterapia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 18,4%, entre 2026 e 2033, impulsionado por inovações em inibidores de checkpoint e terapias imunomoduladoras. A imunoterapia estimula o sistema imunológico do paciente a atacar as células cancerígenas, proporcionando respostas duradouras em doenças avançadas. Os rápidos avanços em imuno-oncologia e os resultados de ensaios clínicos impulsionam a adoção por médicos. A crescente demanda por tratamentos oncológicos personalizados apoia a utilização da imunoterapia. Hospitais e centros especializados oferecem cada vez mais imunoterapia em combinação com o tratamento padrão. As políticas de reembolso para novas terapias estão melhorando globalmente. O foco da pesquisa em biomarcadores aprimora a previsão da eficácia do tratamento. As altas necessidades não atendidas em casos recorrentes e metastáticos aceleram a adoção. Campanhas de conscientização pública enfatizam os benefícios da imunoterapia. As empresas farmacêuticas estão expandindo suas capacidades de produção. A preferência dos pacientes por opções minimamente invasivas sustenta o crescimento do mercado. No geral, a imunoterapia se posiciona como o segmento de tratamento de crescimento mais rápido no mercado.

• Por via administrativa

Com base na via de administração, o mercado é segmentado em Oral, Parenteral e Outras. O segmento Parenteral detinha a maior participação na receita de mercado, com 51,2% em 2025, impulsionado pelo uso generalizado de injeções e infusões para terapias direcionadas e imunoterapias. A administração parenteral garante dosagem precisa e rápida biodisponibilidade, principalmente para pacientes em estágios avançados. Os ambientes hospitalares são preferidos para tratamentos parenterais devido aos requisitos de monitoramento. Treinamento e pessoal qualificado aprimoram a segurança da administração. A disponibilidade de logística de cadeia fria garante a estabilidade do medicamento. A cobertura governamental e de planos de saúde apoia a administração da terapia em ambiente hospitalar. A crescente incidência de carcinoma espinocelular avançado impulsiona a demanda por terapia parenteral. A integração aos protocolos de atendimento oncológico fortalece a adoção. Os avanços tecnológicos minimizam as complicações relacionadas à infusão. Hospitais e centros especializados permanecem os principais pontos de administração. O crescimento populacional e o aumento das taxas de detecção de câncer sustentam ainda mais o crescimento. No geral, a administração parenteral domina devido à sua eficácia e à infraestrutura institucional.

Espera-se que o segmento de administração oral apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 16,5%, entre 2026 e 2033, impulsionado pela preferência dos pacientes por tratamentos convenientes e autoadministrados. As formulações orais reduzem as visitas ao hospital e aumentam a adesão ao tratamento. A expansão dos serviços de assistência domiciliar facilita a administração da terapia oral. A inovação farmacêutica está introduzindo agentes orais mais potentes com perfis de segurança aprimorados. As aprovações regulatórias facilitam a rápida entrada no mercado de formulações orais. A integração da telemedicina auxilia na educação e adesão do paciente. A cobertura e a acessibilidade dos planos de saúde melhoram o acesso ao tratamento. A crescente conscientização sobre as opções de tratamento em estágios iniciais favorece a adoção da terapia oral. As populações urbanas demonstram maior demanda devido à conveniência. O crescimento populacional e as maiores taxas de detecção de câncer de pele sustentam a expansão do segmento de administração oral. No geral, a administração oral é a via de administração que apresenta o crescimento mais rápido no mercado.

• Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Hospitais, Assistência Domiciliar, Centros Especializados e Outros. O segmento de Hospitais representou a maior participação na receita do mercado, com 55,3% em 2025, impulsionado pela capacidade de oferecer atendimento abrangente e pelo acesso a equipes de oncologia altamente qualificadas. Os hospitais oferecem atendimento multidisciplinar, integrando cirurgia, radioterapia e terapias sistêmicas. Infraestrutura avançada e recursos de monitoramento garantem a eficácia do tratamento. A cobertura de planos de saúde favorece o atendimento hospitalar para terapias de alto custo. Os hospitais lideram os ensaios clínicos e a adoção de novos tratamentos. A confiança do paciente e as considerações de segurança impulsionam a preferência pelo atendimento hospitalar. A expansão das redes hospitalares aumenta a cobertura geográfica. Iniciativas governamentais e de ONGs para o tratamento do câncer são encaminhadas por meio de hospitais. Os hospitais oferecem educação robusta e acompanhamento aos pacientes. O registro centralizado de dados melhora a adesão ao tratamento. A disponibilidade de equipamentos avançados aumenta a eficácia. No geral, os hospitais dominam o segmento de usuários finais devido à infraestrutura e à expertise.

O segmento de cuidados domiciliares deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 17,2%, entre 2026 e 2033, impulsionado pela crescente demanda por serviços de tratamento oncológico em domicílio. Os pacientes preferem a administração de terapias orais e cuidados paliativos em casa. A expansão dos serviços de enfermagem domiciliar e telemedicina apoia a administração do tratamento. A conveniência e a redução de deslocamentos melhoram a adesão e a satisfação. A integração com as redes hospitalares garante a continuidade do cuidado. Programas de conscientização enfatizam a segurança e a eficácia das terapias administradas em casa. A crescente adoção em áreas suburbanas e rurais impulsiona a penetração no mercado. A relação custo-benefício e o conforto do paciente aumentam a adesão. Os serviços de cuidados domiciliares atendem ao manejo crônico e pós-tratamento. Plataformas digitais facilitam o agendamento e o monitoramento. O crescimento populacional e o aumento da conscientização sobre o câncer de pele sustentam o crescimento do segmento. No geral, os cuidados domiciliares emergem como o segmento de usuários finais de crescimento mais rápido.

• Por canal de distribuição

On the basis of distribution channel, the market is segmented into Hospital Pharmacy, Online Pharmacy, and Retail Pharmacy. The Hospital Pharmacy segment held the largest market revenue share of 52.1% in 2025, driven by integrated treatment services within hospital facilities. Patients receive medications directly after consultations with oncologists, ensuring proper handling and dosing. Cold-chain maintenance supports drug stability. Insurance coverage and government programs often route medications through hospital pharmacies. Skilled pharmacists provide patient education and adherence monitoring. Established hospital pharmacy networks ensure consistent supply. High reliability and regulatory compliance support adoption. Integration with electronic health records improves tracking. Hospitals coordinate immunotherapy, targeted therapy, and oral therapy distribution efficiently. Geographic expansion of hospital pharmacies increases patient reach. Partnerships with pharmaceutical manufacturers strengthen supply. Overall, hospital pharmacies dominate distribution due to reliability and integration.

The Online Pharmacy segment is expected to witness the fastest CAGR of 18.1% from 2026 to 2033, fueled by rising digital adoption and patient preference for home delivery. Online pharmacies enable convenient access to oral medications and supportive therapies. Telehealth integration supports prescription verification and patient counseling. Competitive pricing and subscription models attract consumers. Improved logistics and cold-chain solutions ensure safe delivery. Regulatory support for e-pharmacies expands market reach. Partnerships with manufacturers and specialty centers increase availability. Busy lifestyles and pandemic-driven trends favor digital ordering. Awareness campaigns highlight safety and convenience. Urban and semi-urban populations drive growth. Population expansion and higher incidence of skin cancer sustain demand. Overall, online pharmacy emerges as the fastest-growing distribution channel.

Squamous Cell Carcinoma Treatment Market Regional Analysis

- North America dominated the squamous cell carcinoma treatment market with the largest revenue share of 37.8% in 2025, supported by advanced healthcare facilities, strong research and development activity, high adoption of targeted therapies, and well-established patient access to oncology care

- The region benefits from a highly skilled oncology workforce, widespread availability of early detection programs, and high public awareness of cancer screening, enabling timely treatment initiation and better patient outcomes

- Widespread government support, private insurance coverage, and reimbursement policies further contribute to accessibility of advanced treatment options across both urban and semi-urban regions

U.S. Squamous Cell Carcinoma Treatment Market Insight

The U.S. squamous cell carcinoma treatment market captured the largest revenue share within North America in 2025, driven by rapid adoption of targeted therapies, immunotherapies, and combination treatment protocols. Clinicians are increasingly using precision medicine approaches to tailor therapy to individual patient tumor profiles. Additionally, well-established clinical trial networks and strong pharmaceutical R&D investment are fueling pipeline innovation and expanding treatment options. Rising patient awareness about early screening and treatment efficacy further propels market growth.

Europe Squamous Cell Carcinoma Treatment Market Insight

The Europe squamous cell carcinoma treatment market is projected to expand at a substantial CAGR throughout the forecast period, driven by stringent healthcare regulations, early cancer detection programs, and high adoption of advanced oncology treatments. Increasing urbanization, growing healthcare expenditure, and rising prevalence of skin cancers are fostering adoption of innovative treatment approaches. Key countries such as France, Germany, and Italy are experiencing growth in both hospital-based and outpatient oncology treatment facilities.

U.K. Squamous Cell Carcinoma Treatment Market Insight

The U.K. squamous cell carcinoma treatment market is expected to grow at a notable CAGR during the forecast period, fueled by increased public awareness about skin cancers, government-led screening programs, and improved access to advanced therapies. The expansion of oncology centers and research institutions, combined with growing insurance coverage for innovative treatments, continues to stimulate market growth.

Germany Squamous Cell Carcinoma Treatment Market Insight

The Germany squamous cell carcinoma treatment market is anticipated to expand significantly, driven by well-developed healthcare infrastructure, early diagnosis initiatives, and emphasis on personalized treatment protocols. Rising investment in oncology research and the adoption of innovative therapies, including targeted and combination regimens, are key factors supporting market growth in both hospitals and specialized cancer centers.

Asia-Pacific Squamous Cell Carcinoma Treatment Market Insight

The Asia-Pacific squamous cell carcinoma treatment market is poised to grow at the fastest CAGR during the forecast period, fueled by increasing healthcare spending, rising cancer awareness programs, and expansion of advanced treatment centers in countries such as China, Japan, and India. The region’s growing middle-class population, improving access to oncology care, and government initiatives promoting early detection and treatment adoption are driving market expansion.

Japan Squamous Cell Carcinoma Treatment Market Insight

The Japan squamous cell carcinoma treatment market is witnessing significant growth due to a high prevalence of skin cancers, rapid adoption of targeted therapies, and advanced hospital infrastructure. Increasing emphasis on early detection programs and integration of multidisciplinary oncology treatment approaches are fueling demand for innovative therapies. An aging population further drives the need for accessible, effective treatment solutions.

China Squamous Cell Carcinoma Treatment Market Insight

The China squamous cell carcinoma treatment market accounted for the largest revenue share in Asia-Pacific in 2025, attributed to the country’s expanding middle class, rapid urbanization, and rising cancer incidence. Expansion of specialized oncology centers, government-led cancer awareness initiatives, and increasing adoption of modern treatment regimens such as immunotherapy and combination therapies are key factors propelling market growth.

Squamous Cell Carcinoma Treatment Market Share

The Squamous Cell Carcinoma Treatment industry is primarily led by well-established companies, including:

- Merck & Co. (U.S.)

- Bristol-Myers Squibb (U.S.)

- Roche (Switzerland)

- Novartis (Switzerland)

- Sanofi (France)

- Pfizer (U.S.)

- Amgen (U.S.)

- Astellas Pharma (Japan)

- Sun Pharmaceutical (India)

- Bayer (Germany)

- Takeda Pharmaceutical Company (Japan)

- Eisai Co., Ltd. (Japan)

- F. Hoffmann-La Roche Ltd. (Switzerland)

- Ipsen (France)

- AstraZeneca (Sweden)

- Celgene Corporation (U.S)

- Regeneron Pharmaceuticals (U.S.)

- BeiGene (China)

- Hutchmed (China)

- Incyte Corporation (U.S.)

Latest Developments in Global Squamous Cell Carcinoma Treatment Market

- In December 2024, the U.S. Food and Drug Administration approved UNLOXCYT (cosibelimab‑ipdl) for the treatment of adults with advanced cutaneous squamous cell carcinoma (cSCC) who are not candidates for curative surgery or radiation, marking the first anti‑PD‑L1 therapy approved specifically for this indication and expanding immunotherapy options for advanced skin cancer patients

- In January 2025, Regeneron Pharmaceuticals announced positive results from the Phase 3 C‑POST trial showing that adjuvant treatment with the PD‑1 inhibitor Libtayo (cemiplimab) significantly improved disease‑free survival after surgery in individuals with high‑risk cutaneous squamous cell carcinoma, reinforcing the shift toward immunotherapy in earlier treatment settings

- In May 2025, the U.S. FDA approved retifanlimab‑dlwr (Zynyz) with carboplatin and paclitaxel and as a single agent for the first‑line treatment of adults with inoperable locally recurrent or metastatic squamous cell carcinoma of the anal canal (SCAC), providing a new immunotherapy‑based treatment option beyond skin cancers and showing expansion of PD‑1 inhibitors across squamous carcinoma subtypes

- In October 2025, the U.S. Food and Drug Administration approved cemiplimab‑rwlc (Libtayo) as an adjuvant treatment for adults with cutaneous squamous cell carcinoma at high risk of recurrence following surgery and radiation, representing the first FDA‑approved adjuvant immunotherapy for high‑risk CSCC and reflecting an important milestone in treatment paradigms

- In September 2025, global market reports projected robust growth in the cutaneous squamous cell carcinoma treatment market driven by rising skin cancer incidence, expanded adoption of immunotherapies and targeted therapies such as checkpoint inhibitors, and increasing public awareness and early detection efforts, reinforcing the accelerating evolution of the market landscape

- In November 2025, industry analyses highlighted ongoing innovations including immunotherapies, targeted drugs, and combination treatment strategies being developed by major players like Sanofi, Sun Pharma, and Eli Lilly, underscoring continued advancement and competitive dynamics in the broader squamous cell carcinoma market

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.