Global Stealth Warfare Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

13.83 Billion

USD

27.02 Billion

2024

2032

USD

13.83 Billion

USD

27.02 Billion

2024

2032

| 2025 –2032 | |

| USD 13.83 Billion | |

| USD 27.02 Billion | |

| % | |

|

Mercado global de guerra furtiva, por plataforma (aerotransportada e naval), equipamento (radar, sistema de busca e rastreamento infravermelho (IRST) e assinatura acústica), material (estrutura não metálica e material absorvente de radar) e aplicação (força aérea, marinha e exército) – Tendências e previsões do setor até 2032.

Tamanho do mercado de guerra furtiva

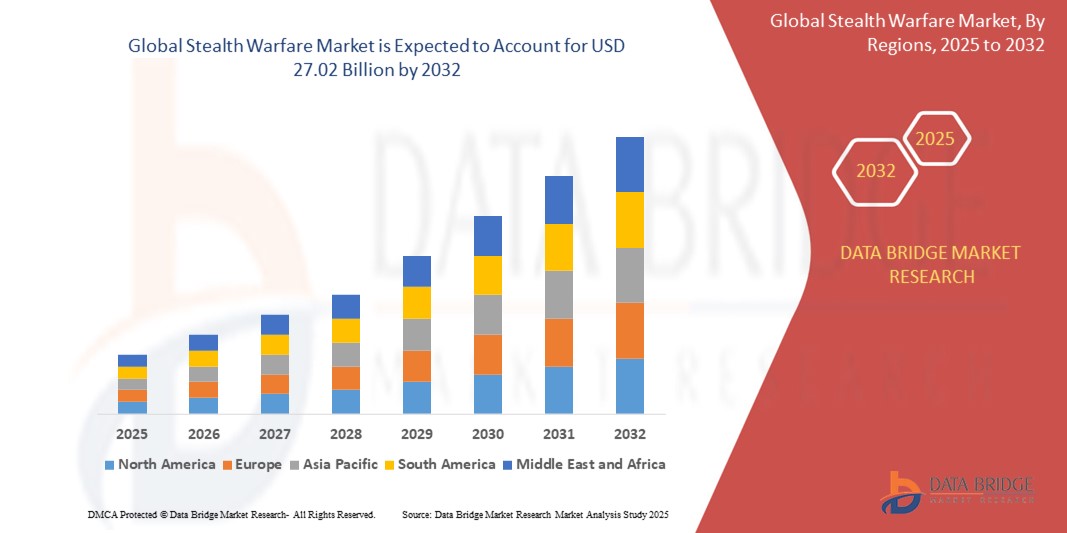

- O tamanho do mercado global de guerra furtiva foi avaliado em US$ 13,83 bilhões em 2024 e deve atingir US$ 27,02 bilhões até 2032 , com um CAGR de 8,73% durante o período previsto.

- O crescimento do mercado é impulsionado pelo aumento dos orçamentos de defesa, avanços na tecnologia stealth e crescentes tensões geopolíticas que exigem capacidades militares avançadas.

- A demanda por soluções furtivas é alimentada pela necessidade de maior capacidade de sobrevivência em ambientes contestados, integração de materiais de ponta e desenvolvimento de plataformas de última geração para aplicações aéreas e navais.

Análise de Mercado de Guerra Furtiva

- As tecnologias de guerra furtiva, projetadas para reduzir a detecção por radar, infravermelho e sistemas acústicos, são essenciais para as operações militares modernas, oferecendo vantagens estratégicas em aplicações aéreas, navais e terrestres.

- A crescente adoção de tecnologias stealth é impulsionada pelo aumento dos programas de modernização da defesa, pela necessidade de plataformas pouco observáveis e pelos avanços em materiais de absorção de radar e sistemas de sensores.

- A América do Norte dominou o mercado de guerra furtiva com a maior participação na receita de 42,5% em 2024, atribuída a investimentos significativos em P&D de defesa, uma forte presença de participantes importantes da indústria e adoção antecipada de tecnologias furtivas avançadas, particularmente nos EUA para caças de última geração e embarcações navais.

- Espera-se que a Ásia-Pacífico seja a região com crescimento mais rápido durante o período previsto, impulsionada pela rápida modernização militar, pelo aumento das despesas de defesa e pelas crescentes preocupações com a segurança regional.

- O segmento aerotransportado dominou a maior fatia de receita de mercado de 57,8% em 2024, impulsionado pelo papel crítico das aeronaves furtivas em reconhecimento, engajamentos táticos e missões de superioridade aérea.

Escopo do Relatório e Segmentação do Mercado de Guerra Furtiva

|

Atributos |

Principais insights de mercado sobre guerra furtiva |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de guerra furtiva

“Aumento da integração de IA e sistemas autônomos”

- O mercado global de guerra furtiva está vivenciando uma tendência significativa de integração de Inteligência Artificial (IA) e sistemas autônomos

- Essas tecnologias aprimoram o processamento e a análise de dados, fornecendo insights mais profundos sobre o desempenho da plataforma, detecção de ameaças e planejamento de missão

- Os sistemas de stealth com tecnologia de IA permitem a identificação proativa de ameaças, permitindo contramedidas em tempo real e maior capacidade de sobrevivência em ambientes contestados.

- Por exemplo, as empresas estão a desenvolver plataformas baseadas em IA que analisam assinaturas de radar, infravermelhos e acústicas para otimizar as operações furtivas e adaptar-se a sistemas avançados de deteção de inimigos.

- Esta tendência está aumentando o valor estratégico das plataformas furtivas, tornando-as mais eficazes para forças aéreas, marinhas e exércitos.

- Os algoritmos de IA podem processar vastos conjuntos de dados de sensores, como radar e sistemas de busca e rastreamento infravermelho (IRST), para melhorar a tomada de decisões e manter capacidades de furtividade em condições dinâmicas de campo de batalha.

Dinâmica do mercado de guerra furtiva

Motorista

“Crescente demanda por plataformas furtivas avançadas e capacidades de contradetecção”

- O aumento das tensões geopolíticas e a necessidade de superioridade estratégica estão impulsionando a demanda por plataformas stealth avançadas em aplicações aéreas, navais e militares.

- Os sistemas furtivos aumentam a eficácia operacional ao reduzir a detectabilidade por meio de tecnologias como materiais que absorvem radar, fuselagens não metálicas e redução da assinatura acústica.

- Iniciativas governamentais, especialmente na América do Norte, que domina o mercado devido a investimentos robustos em infraestrutura de defesa, estão promovendo a adoção de tecnologias stealth

- A proliferação de sistemas avançados de anti-acesso/negação de área (A2/AD) e o desenvolvimento da tecnologia 5G permitem uma transmissão de dados mais rápida e menor latência, suportando aplicações furtivas mais sofisticadas.

- Os contratantes de defesa, como a Lockheed Martin e a Northrop Grumman, estão cada vez mais integrando recursos furtivos como componentes padrão ou opcionais em aeronaves, embarcações navais e veículos terrestres para atender aos requisitos militares em evolução.

Restrição/Desafio

“Altos custos de desenvolvimento e avanços na tecnologia anti-furtividade”

- O investimento substancial necessário para a investigação, desenvolvimento e integração de tecnologias furtivas, como materiais que absorvem radares e fuselagens não metálicas, representa uma barreira significativa, especialmente para os mercados emergentes.

- A integração de sistemas furtivos em plataformas existentes, como aeronaves ou navios de guerra, pode ser complexa e dispendiosa, exigindo engenharia e materiais especializados.

- Além disso, os avanços nas tecnologias anti-furtividade, como os sistemas de detecção de radar e infravermelho melhorados, representam um grande desafio ao reduzir a eficácia das plataformas furtivas.

- O cenário regulatório global fragmentado em relação às exportações de tecnologia militar e à proteção da propriedade intelectual complica as operações dos fabricantes e prestadores de serviços internacionais

- Esses fatores podem impedir a adoção em regiões sensíveis a custos e limitar a expansão do mercado, especialmente em áreas com tecnologias de detecção em rápida evolução ou orçamentos de defesa limitados.

Escopo de mercado de guerra furtiva

O mercado é segmentado com base na plataforma, equipamento, material e aplicação.

- Por plataforma

Com base na plataforma, o mercado global de guerra furtiva é segmentado em aerotransportado e naval. O segmento aerotransportado dominou a maior fatia da receita de mercado, com 57,8% em 2024, impulsionado pelo papel crucial das aeronaves furtivas em missões de reconhecimento, engajamentos táticos e superioridade aérea. Avanços em aerodinâmica e materiais que absorvem radares impulsionam ainda mais a adoção de plataformas furtivas aerotransportadas.

Espera-se que o segmento naval testemunhe a taxa de crescimento mais rápida de 10,2% entre 2025 e 2032, impulsionado pelo aumento dos investimentos em embarcações navais com capacidade stealth, como submarinos e navios stealth, para garantir a segurança marítima e combater ameaças em evolução em águas contestadas.

- Por equipamento

Com base em equipamentos, o mercado global de guerra furtiva é segmentado em radar, sistema de busca e rastreamento infravermelho (IRST) e assinatura acústica. O segmento de radar dominou o mercado, com uma participação de receita de 45,3% em 2024, devido ao seu papel crítico na detecção e combate a plataformas furtivas por meio de sistemas de radar avançados, incluindo radar terrestre, aerotransportado, naval e de abertura sintética (SAR).

Espera-se que o segmento de sistemas de busca e rastreamento infravermelho (IRST) experimente a taxa de crescimento mais rápida de 11,5% entre 2025 e 2032, impulsionado por sua capacidade de detectar plataformas furtivas por meio de assinaturas térmicas, especialmente em ambientes onde o desempenho do radar é limitado pelo clima ou por contramedidas.

- Por Material

Com base no material, o mercado global de guerra furtiva é segmentado em fuselagem não metálica e material de absorção de radar (RAM). O segmento de material de absorção de radar foi responsável pela maior participação de mercado, 62,7% em 2024, impulsionado por seu amplo uso na redução da seção transversal do radar (RCS) de aeronaves, navios e veículos terrestres, aprimorando suas capacidades furtivas.

Espera-se que o segmento de fuselagens não metálicas testemunhe um crescimento significativo entre 2025 e 2032, impulsionado por avanços em materiais compostos e metalurgia, que permitem estruturas leves, duráveis e pouco observáveis para plataformas furtivas.

- Por aplicação

Com base na aplicação, o mercado global de guerra furtiva é segmentado em força aérea, marinha e exército. O segmento da força aérea dominou o mercado, com uma participação de receita de 50,4% em 2024, impulsionado pelo amplo uso de aeronaves furtivas, como o F-35 e o B-21 Raider, para operações secretas e ataques de precisão em ambientes contestados.

A previsão é de que o segmento naval cresça na taxa mais rápida de 10,8% entre 2025 e 2032, impulsionado pela crescente adoção de tecnologia stealth em embarcações navais, incluindo submarinos e fragatas, para aumentar a capacidade de sobrevivência e a eficácia operacional na guerra marítima.

Análise regional do mercado de guerra furtiva

- A América do Norte dominou o mercado de guerra furtiva com a maior participação na receita de 42,5% em 2024, atribuída a investimentos significativos em P&D de defesa, uma forte presença de participantes importantes da indústria e adoção antecipada de tecnologias furtivas avançadas, particularmente nos EUA para caças de última geração e embarcações navais.

- A procura é alimentada pela necessidade de maior capacidade de sobrevivência, surpresa tática e capacidade de penetração em ambientes contestados, especialmente para operações aéreas, navais e terrestres.

- O crescimento é apoiado por inovações em tecnologias furtivas, como materiais que absorvem radar, redução de assinatura infravermelha e supressão acústica, juntamente com a crescente adoção em programas de modernização militar e novas implantações de plataformas.

Visão do mercado de guerra furtiva dos EUA

O mercado de guerra furtiva dos EUA capturou a maior fatia da receita, de 78,6%, em 2024, na América do Norte, impulsionado por robustos gastos com defesa e um forte foco na manutenção da superioridade estratégica. O desenvolvimento de plataformas furtivas de última geração, como o B-21 Raider, e os avanços em materiais que absorvem radares impulsionam o crescimento do mercado. A crescente integração de tecnologias furtivas em sistemas não tripulados e regulamentações rigorosas para combater sistemas avançados de detecção impulsionam ainda mais a demanda.

Visão do mercado de guerra furtiva na Europa

Espera-se que o mercado europeu de guerra furtiva testemunhe um crescimento significativo, apoiado pela ênfase regional na modernização das capacidades de defesa e no combate a ameaças em evolução. Países como o Reino Unido e a França estão investindo em tecnologias furtivas para plataformas aéreas e navais, a fim de aumentar a eficácia operacional. O foco em operações multidomínio e a integração de sistemas furtivos baseados em IA contribuem para a expansão do mercado, particularmente em aplicações de retrofit e novas plataformas.

Visão do mercado de guerra furtiva do Reino Unido

Espera-se que o mercado britânico de guerra furtiva apresente rápido crescimento, impulsionado por investimentos em sistemas de radar avançados e revestimentos furtivos para plataformas aéreas e navais. A demanda por maior consciência situacional e capacidade de sobrevivência em campos de batalha complexos incentiva a adoção. Estruturas regulatórias que promovem a interoperabilidade e a guerra centrada em redes, combinadas com colaborações como as atualizações do Eurofighter Typhoon, sustentam o crescimento sustentado do mercado.

Visão do mercado de guerra furtiva da Alemanha

Espera-se que a Alemanha testemunhe um crescimento significativo no mercado de guerra furtiva, atribuído ao seu avançado setor de fabricação de defesa e ao foco em inovação tecnológica. Os programas militares alemães priorizam tecnologias furtivas para aeronaves e embarcações navais, a fim de reduzir a detectabilidade e aumentar o sucesso das missões. A integração de materiais avançados, como fuselagens não metálicas, e parcerias com empresas como a Hensoldt impulsionam o crescimento do mercado.

Visão do mercado de guerra furtiva da Ásia-Pacífico

Espera-se que a região Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de guerra furtiva, impulsionada pelo aumento dos orçamentos de defesa e pelas tensões geopolíticas em países como China, Índia e Japão. A crescente conscientização sobre o papel da tecnologia furtiva na superioridade aérea, na segurança marítima e nas operações terrestres impulsiona a demanda. Iniciativas governamentais para a produção local de defesa e programas de modernização aceleram ainda mais o crescimento do mercado.

Visão do mercado de guerra furtiva do Japão

Espera-se que o mercado de guerra furtiva do Japão cresça rapidamente devido à forte demanda por tecnologias avançadas de furtividade em plataformas aéreas e navais. A presença de grandes empreiteiras de defesa e a integração de recursos furtivos em plataformas OEM, como caças, aumentam a penetração no mercado. O crescente interesse em combater ameaças regionais e adotar sistemas furtivos baseados em IA contribui para uma expansão significativa do mercado.

Visão do mercado de guerra furtiva da China

A China detém a maior fatia do mercado de guerra furtiva da Ásia-Pacífico, impulsionada pela rápida modernização militar, pelo aumento dos orçamentos de defesa e pelo foco no desenvolvimento de plataformas furtivas nacionais. A demanda por materiais que absorvem radar e pela redução da assinatura acústica para as forças navais e aéreas impulsiona o crescimento. A produção nacional competitiva e os investimentos em sistemas não tripulados com capacidades furtivas aumentam a acessibilidade e a expansão do mercado.

Participação no mercado de guerra furtiva

A indústria de guerra furtiva é liderada principalmente por empresas bem estabelecidas, incluindo:

- BAE Systems Plc. (Reino Unido)

- Northrop Grumman Corporation (EUA)

- Raytheon Technologies Corporation (EUA)

- Lockheed Martin Corporation (EUA)

- Thales Group (EUA)

- L3Harris Technologies, Inc. (EUA)

- Indústria Aeroespacial de Israel (Israel)

- SAAB AB (Suécia) Zoho Corporation (Índia)

- WebHR (EUA)

- Infor (EUA)

- Kronos Incorporated (EUA)

- The Sage Group plc. (EUA)

- Mitsubishi Heavy Industries (Japão)

- Dassault Aviation (França)

- Sukhoi (Rússia)

Quais são os desenvolvimentos recentes no mercado global de guerra furtiva?

- Em março de 2025, o Relatório de Tendências Tecnológicas de 2025 do Future Today Strategy Group (FTSG) destacou a ascensão dos "Sistemas de Inteligência Viva" — uma convergência de IA, sensores avançados e bioengenharia que permite que os sistemas sintam, aprendam, se adaptem e evoluam em tempo real. Essa mudança tecnológica, combinada com a implementação global da infraestrutura 5G por empresas como a Ericsson, sinaliza uma nova era em sistemas de comunicação avançados. Esses desenvolvimentos estão prestes a impactar significativamente as capacidades de furtividade, aprimorando o processamento de dados, a inteligência de sinais e a adaptabilidade em tempo real para aplicações militares e de defesa, incluindo operações de baixa detectabilidade.

- Em junho de 2024, a SatixFy Communications Ltd., líder em sistemas de comunicação via satélite de última geração, garantiu um pedido histórico superior a US$ 20 milhões para seus chips formadores de feixe digitais Prime2 Space-Grade e software de um cliente não divulgado. O chip Prime2, um Circuito Integrado de Aplicação Específica (ASIC) de última geração, foi projetado para antenas MIMO massivas em sistemas de satélites de Órbita Terrestre Baixa (LEO) e Órbita Terrestre Geoestacionária (GEO). Essa tecnologia permite antenas multifeixe com direcionamento eletrônico, oferecendo escalabilidade, flexibilidade e desempenho aprimorados.

- Em maio de 2024, o Comitê de Serviços Armados da Câmara dos Representantes dos EUA divulgou seu relatório sobre a "Lei de Melhoria da Qualidade de Vida dos Militares e Autorização de Defesa Nacional para o Ano Fiscal de 2025". Embora iniciativas específicas de guerra furtiva não sejam detalhadas no breve trecho, tais atos legislativos geralmente incluem financiamento e diretrizes estratégicas para o desenvolvimento e aquisição de tecnologias avançadas de defesa, incluindo aquelas relacionadas à furtividade.

- Em fevereiro de 2024, a Ericsson atingiu um marco importante ao implementar 100.000 rádios Massive MIMO 5G para a Bharti Airtel em 12 círculos de telecomunicações na Índia, concluindo a implementação em pouco mais de 500 dias. Essa implementação em larga escala aumenta a capacidade da rede 5G e a eficiência energética da Airtel, atendendo a mais de 65 milhões de usuários. Embora voltada principalmente para o avanço da infraestrutura comercial 5G, a tecnologia Massive MIMO — com sua capacidade de direcionar feixes dinamicamente e reduzir interferências — também possui um potencial significativo para sistemas de comunicação avançados usados em operações furtivas, particularmente em inteligência de sinais e comunicações de baixa detectabilidade.

- Em julho de 2023, permanece evidente que, devido ao sigilo inerente à guerra furtiva, divulgações públicas abrangentes sobre lançamentos, fusões, aquisições, parcerias ou recalls de produtos específicos nesse domínio são extremamente limitadas. Em vez disso, os desenvolvimentos são normalmente relatados sob o escopo mais amplo de avanços em tecnologia de defesa, programas confidenciais de P&D ou por meio de orçamentos nacionais de defesa e iniciativas de modernização estratégica. Por exemplo, o orçamento de defesa dos EUA para o ano fiscal de 2025 enfatiza a superioridade aérea de próxima geração, as capacidades de ataque hipersônico e a dissuasão multidomínio — todos com implicações diretas para as tecnologias furtivas. Da mesma forma, o orçamento de defesa da Índia para 2025-26 concentra-se fortemente em sistemas baseados em IA, guerra cibernética e compras domésticas, destacando ainda mais a mudança em direção a capacidades avançadas, frequentemente relacionadas à furtividade.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE GUERRA STEALTH

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE GUERRA STEALTH

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 PADRÕES DE MEDIÇÃO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.9 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE GUERRA STEALTH: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 VISÃO PREMIUM

5.1 AS CINCO FORÇAS DE PORTERS

5.2 NORMAS REGULAMENTARES

5.3 TENDÊNCIAS TECNOLÓGICAS

5.4 ANÁLISE DE PATENTES

5.5 ESTUDO DE CASO

5.6 ANÁLISE DA CADEIA DE VALOR

6 MERCADO GLOBAL DE GUERRA STEALTH, POR TIPO DE PLATAFORMA

6.1 VISÃO GERAL

6.2 AERONAVES STEALTH

6.3 MÍSSEIS STEALTH

6.4 UAVs furtivos

6.5 PLATAFORMAS NAVAIS STEALTH

7 MERCADO GLOBAL DE GUERRA STEALTH, POR TECNOLOGIAS

7.1 VISÃO GERAL

7.2 SEÇÃO TRANSVERSAL DO RADAR (RCS)

7.3 MATERIAIS ABSORVENTES DE RADAR (RAM)

7.4 REVESTIMENTO NÃO METÁLICO/METÁLICO

7.5 NUVEM DE PLASMA

7.6 EMISSÃO DE ASSINATURA DE IR

7.7 EMISSÃO DE RADAR

7.8 EMISSÃO ACÚSTICA

7.9 EMISSÃO DE RF

8 MERCADO GLOBAL DE GUERRA STEALTH, POR USUÁRIO FINAL

8.1 VISÃO GERAL

8.2 MILITAR

8.3 APLICAÇÃO DA LEI

9 MERCADO GLOBAL DE GUERRA STEALTH, POR GEOGRAFIA

9.1 MERCADO GLOBAL DE GUERRA STEALTH (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

9.1.1 AMÉRICA DO NORTE

9.1.1.1. EUA

9.1.1.2. CANADÁ

9.1.1.3. MÉXICO

9.1.2 EUROPA

9.1.2.1. ALEMANHA

9.1.2.2. FRANÇA

9.1.2.3. Reino Unido

9.1.2.4. ITÁLIA

9.1.2.5. ESPANHA

9.1.2.6. RÚSSIA

9.1.2.7. TURQUIA

9.1.2.8. BÉLGICA

9.1.2.9. PAÍSES BAIXOS

9.1.2.10. NORUEGA

9.1.2.11. FINLÂNDIA

9.1.2.12. SUÍÇA

9.1.2.13. DINAMARCA

9.1.2.14. SUÉCIA

9.1.2.15. POLÔNIA

9.1.2.16. RESTO DA EUROPA

9.1.3 ÁSIA-PACÍFICO

9.1.3.1. JAPÃO

9.1.3.2. CHINA

9.1.3.3. COREIA DO SUL

9.1.3.4. ÍNDIA

9.1.3.5. AUSTRÁLIA

9.1.3.6. NOVA ZELÂNDIA

9.1.3.7. SINGAPURA

9.1.3.8. TAILÂNDIA

9.1.3.9. MALÁSIA

9.1.3.10. INDONÉSIA

9.1.3.11. FILIPINAS

9.1.3.12. TAIWAN

9.1.3.13. VIETNÃ

9.1.3.14. RESTO DA ÁSIA-PACÍFICO

9.1.4 AMÉRICA DO SUL

9.1.4.1. BRASIL

9.1.4.2. ARGENTINA

9.1.4.3. RESTO DA AMÉRICA DO SUL

9.1.5 ORIENTE MÉDIO E ÁFRICA

9.1.5.1. ÁFRICA DO SUL

9.1.5.2. EGITO

9.1.5.3. ARÁBIA SAUDITA

9.1.5.4. Emirados Árabes Unidos

9.1.5.5. OMÃ

9.1.5.6. BAHREIN

9.1.5.7. ISRAEL

9.1.5.8. KUWAIT

9.1.5.9. CATAR

9.1.5.10. RESTANTE DO ORIENTE MÉDIO E ÁFRICA

9.2 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

10 MERCADO GLOBAL DE GUERRA STEALTH, CENÁRIO DA EMPRESA

10.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

10.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

10.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

10.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

10.5 FUSÕES E AQUISIÇÕES

10.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

10.7 EXPANSÕES

10.8 ALTERAÇÕES REGULAMENTARES

10.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

11 ANÁLISE GLOBAL DE MERCADO DE GUERRA STEALTH, SWOT E DBMR

12 MERCADO GLOBAL DE GUERRA STEALTH, PERFIL DA EMPRESA

12.1 NORTHROP GRUMMAN

12.1.1 RESUMO DA EMPRESA

12.1.2 ANÁLISE DE RECEITA

12.1.3 PRESENÇA GEOGRÁFICA

12.1.4 PORTFÓLIO DE PRODUTOS

12.1.5 DESENVOLVIMENTO RECENTE

12.2 LOCKHEED MARTIN CORPORATION

12.2.1 RESUMO DA EMPRESA

12.2.2 ANÁLISE DE RECEITA

12.2.3 PRESENÇA GEOGRÁFICA

12.2.4 PORTFÓLIO DE PRODUTOS

12.2.5 DESENVOLVIMENTO RECENTE

12.3 RTX

12.3.1 RESUMO DA EMPRESA

12.3.2 ANÁLISE DE RECEITA

12.3.3 PRESENÇA GEOGRÁFICA

12.3.4 PORTFÓLIO DE PRODUTOS

12.3.5 DESENVOLVIMENTO RECENTE

12.4 SAAB

12.4.1 RESUMO DA EMPRESA

12.4.2 ANÁLISE DE RECEITA

12.4.3 PRESENÇA GEOGRÁFICA

12.4.4 PORTFÓLIO DE PRODUTOS

12.4.5 DESENVOLVIMENTO RECENTE

12.5 SISTEMAS BAE

12.5.1 RESUMO DA EMPRESA

12.5.2 ANÁLISE DE RECEITA

12.5.3 PRESENÇA GEOGRÁFICA

12.5.4 PORTFÓLIO DE PRODUTOS

12.5.5 DESENVOLVIMENTO RECENTE

12.6 GENERAL DYNAMICS MISSION SYSTEMS, INC.

12.6.1 RESUMO DA EMPRESA

12.6.2 ANÁLISE DE RECEITA

12.6.3 PRESENÇA GEOGRÁFICA

12.6.4 PORTFÓLIO DE PRODUTOS

12.6.5 DESENVOLVIMENTO RECENTE

12.7 KRATOS DEFESA E SOLUÇÕES DE SEGURANÇA, INC

12.7.1 RESUMO DA EMPRESA

12.7.2 ANÁLISE DE RECEITA

12.7.3 PRESENÇA GEOGRÁFICA

12.7.4 PORTFÓLIO DE PRODUTOS

12.7.5 DESENVOLVIMENTO RECENTE

12.8 BOEING

12.8.1 RESUMO DA EMPRESA

12.8.2 ANÁLISE DE RECEITA

12.8.3 PRESENÇA GEOGRÁFICA

12.8.4 PORTFÓLIO DE PRODUTOS

12.8.5 DESENVOLVIMENTO RECENTE

12.9 LEONARDO SPA

12.9.1 RESUMO DA EMPRESA

12.9.2 ANÁLISE DE RECEITA

12.9.3 PRESENÇA GEOGRÁFICA

12.9.4 PORTFÓLIO DE PRODUTOS

12.9.5 DESENVOLVIMENTO RECENTE

12.1 BAYRAKTAR K

12.10.1 RESUMO DA EMPRESA

12.10.2 ANÁLISE DE RECEITA

12.10.3 PRESENÇA GEOGRÁFICA

12.10.4 PORTFÓLIO DE PRODUTOS

12.10.5 DESENVOLVIMENTO RECENTE

12.11 SUKHOI

12.11.1 RESUMO DA EMPRESA

12.11.2 ANÁLISE DE RECEITA

12.11.3 PRESENÇA GEOGRÁFICA

12.11.4 PORTFÓLIO DE PRODUTOS

12.11.5 DESENVOLVIMENTO RECENTE

12.12 AVIC

12.12.1 RESUMO DA EMPRESA

12.12.2 ANÁLISE DE RECEITA

12.12.3 PRESENÇA GEOGRÁFICA

12.12.4 PORTFÓLIO DE PRODUTOS

12.12.5 DESENVOLVIMENTO RECENTE

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

13 CONCLUSÃO

14 QUESTIONÁRIO

15 RELATÓRIOS RELACIONADOS

16 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.