Global Surge Protection Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.99 Billion

USD

6.12 Billion

2025

2033

USD

3.99 Billion

USD

6.12 Billion

2025

2033

| 2026 –2033 | |

| USD 3.99 Billion | |

| USD 6.12 Billion | |

| % | |

|

Segmentação do mercado de dispositivos de proteção contra cirurgia global, por tipo (dispositivos de proteção contra cirurgia com fio duro, plug in Surge Protection Devices, protetores de cirurgia de cabo de linha e dispositivos de controle de energia Dispositivos de proteção contra cirurgia), usuário final (industrial, comercial e residencial), corrente de descarga (inferior a 10 kA, 10 kA–25 kA e acima de 25 kA), componente (Óxido metálico Varisto, tubo de descarga de gás, Diodo de Avalanche de Silício, e outros)- tendências e previsão da indústria para 2033

Dispositivos de Proteção Global de CirurgiaVisão geral do mercado

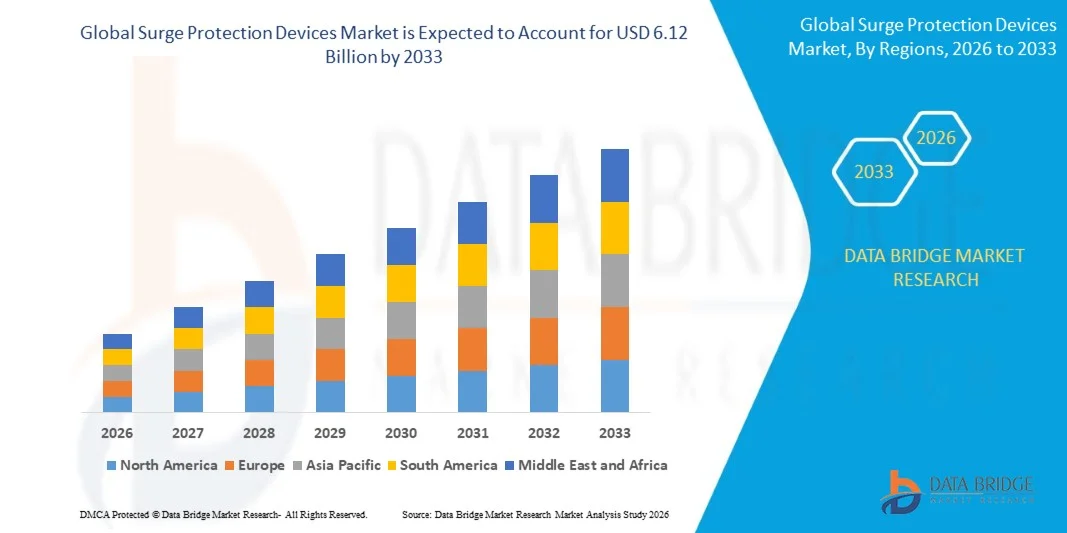

O mercado global de dispositivos de proteção contra surtos foi avaliado emUSD 3,99 mil milhões em 2025e é projetado para alcançar6,12 mil milhões de USD até 2033, crescendo emCAGR de 5,50% de 2026 a 2033O mercado vive um crescimento constante, impulsionado pelo aumento da procura de sistemas de protecção de energia fiáveis, pelo aumento da implantação de equipamentos electrónicos sensíveis e pela rápida expansão da rede inteligente e da infra-estrutura de automação industrial nos sectores residencial, comercial e industrial.

A crescente frequência de flutuações de energia, surtos induzidos por raios e instabilidade da rede globalmente, combinada com crescente dependência de sistemas eletrônicos conectados e infraestrutura digital crítica, está obrigando indústrias e consumidores a adotar soluções avançadas de proteção contra surtos. Tipo 1, Tipo 2, e dispositivos inteligentes de proteção contra surtos estão sendo cada vez mais integrados em data centers, infraestrutura de telecomunicações, instalações de fabricação, sistemas de energia renovável e edifícios inteligentes para evitar danos de equipamentos, minimizar o tempo de inatividade e melhorar a confiabilidade operacional em redes elétricas modernas

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado global de simuladores de condução com a maior parcela de receita de 39,6% em 2025, apoiada pela implantação extensiva de infraestrutura elétrica avançada, forte adoção de automação industrial e alta penetração de data centers e instalações de energia renovável.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 2026 a 2033, alimentada por urbanização rápida, desenvolvimento de infraestrutura em larga escala e adoção crescente de redes inteligentes e sistemas de energia renovável.

- O segmento Hard-Wired Surge Protection Devices detinha a maior quota de receita de mercado de aproximadamente 52,6% em 2025 impulsionada pela sua extensa implantação em instalações industriais, edifícios comerciais e sistemas de energia em escala de utilidade onde é necessária proteção permanente de alta capacidade contra surtos de raios e comutação.

- O segmento Plug in Surge Protection Devices é projetado para registrar o crescimento mais rápido em um CAGR de 9,4% de 2026 a 2033, impulsionado pelo aumento da adoção em eletrônicos residenciais, pequenos escritórios e necessidades de proteção de nível de consumo para computadores, sistemas domésticos inteligentes e dispositivos de entretenimento.

- O segmento industrial detinha a maior quota de receita de mercado de aproximadamente 45,3% em 2025 impulsionada pela alta dependência de máquinas automatizadas, sistemas de distribuição de energia e equipamentos de controle sensíveis em fábricas, instalações de petróleo e gás e serviços públicos.

- O segmento residencial é projetado para registrar o crescimento mais rápido em um CAGR de 8,7% de 2026 a 2033, impulsionado pelo aumento da adoção de sistemas de automação domiciliar, aparelhos inteligentes, e crescentes incidentes de danos elétricos relacionados a raios em regiões urbanas e semi-urbanas.

- O segmento de 10 kA–25 kA detinha a maior quota de receita de mercado de aproximadamente 48,1% em 2025 impulsionada pela sua adequação de desempenho equilibrada para edifícios comerciais, infraestrutura de telecomunicações e sistemas de controle industrial onde é necessária proteção de onda moderada a alta sem custos excessivos ou complexidade do sistema.

- O segmento acima de 25 kA é projetado para registrar o crescimento mais rápido em um CAGR de 10,2% de 2026 a 2033, impulsionado pelo aumento da implantação em aplicações industriais pesadas, instalações de energia renovável e redes de energia em escala de utilidade expostas a frequentes ataques relâmpagos e eventos de alta energia.

- O segmento Varistor de Óxido Metal detinha a maior quota de receita de mercado de aproximadamente 57,9% em 2025 impulsionada pelo seu uso generalizado como componente primário de supressão de picos devido ao seu rápido tempo de resposta, custo-efetividade e capacidade de absorver altos níveis de energia transiente em aplicações de baixa tensão e média tensão.

- O segmento Silicon Avalanche Diode é projetado para registrar o crescimento mais rápido em um CAGR de 11,1% de 2026 a 2033, impulsionado pelo aumento da demanda por fixação de tensão altamente precisa em eletrônica sensível, como equipamentos de data center, sistemas de telecomunicações e ferramentas de fabricação de semicondutores.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 3,99 Bilhões

- Valor de mercado esperado (2033): USD 6,12 bilhões

- Previsões CAGR (2026-2033): 5.50%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório eSegmentação de Mercado de Dispositivos de Proteção de Cirurgia

|

Atributos |

Chave de dispositivos de proteção de cirurgiaPerspectivas de mercado |

|

Segmentos Cobertos |

·Por Tipo: Dispositivos de Proteção de Surge com Fios Rígidos, Plug in Surge Protection Devices, Line Cord Surge Protectors e Power Control Devices Surge Protection Devices ·Por Usuário Final: Industrial, Comercial e Residencial ·Por corrente de descarga: Abaixo de 10 kA, 10 kA–25 kA, e acima de 25 kA ·Por Componente: Óxido de metal Varisto, tubo de descarga de gás, dióxido de silício Avalanche, e outros |

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

•ABB(Suíça) |

|

Oportunidades de Mercado |

• Expansão de infraestrutura de energia inteligente e renovável • A adoção crescente de sistemas de proteção de cirurgia habilitados por IoT |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

GlobalSurge proteção dispositivos de mercado tendências

Tendência:Crescimento na integração de energia renovável, expansão de grade inteligente e sistemas avançados de segurança elétrica

O mercado global de dispositivos de proteção contra surtos (SPDs) está testemunhando forte crescimento devido ao aumento da eletrificação em infraestrutura residencial, comercial e industrial, juntamente com a crescente vulnerabilidade dos sistemas eletrônicos modernos aos picos de tensão e picos transitórios. A rápida expansão das instalações de energia renovável, como os parques solares fotovoltaicos e eólicos, está aumentando a exposição a surtos induzidos por raios e instabilidade da rede, impulsionando a demanda por sistemas de proteção avançados. As redes elétricas convencionais estão se tornando mais sensíveis devido à adoção generalizada de dispositivos baseados em semicondutores, que requerem condições de tensão altamente estáveis e proteção precisa contra distúrbios transitórios.

Nos centros de dados modernos, dispositivos de proteção contra surtos estão sendo amplamente implantados para proteger servidores críticos da missão e infraestrutura de nuvem de ataques de raios e surtos de comutação, particularmente em instalações de hiperescala em todos os EUA, Europa e Ásia-Pacífico. Por exemplo, operadores de centros de dados de grande escala estão integrando SPDs Tipo 1 e Tipo 2 conformes com as normas IEC 61643 para reduzir os riscos de inatividade causados por anomalias de energia. Em instalações renováveis, os inversores solares e os sistemas de controle de turbinas eólicas estão cada vez mais equipados com arquiteturas de proteção contra surtos de múltiplos estágios para evitar danos causados pelas flutuações da rede e eventos atmosféricos. Além disso, infraestruturas de transporte, como estações de carregamento de veículos elétricos e sistemas de metrô estão adotando DOCUPs para garantir a estabilidade operacional em condições de comutação de alta carga. A atividade global de relâmpagos, estimada em quase 100 relâmpagos por segundo em todo o mundo, continua a reforçar a necessidade de soluções robustas de mitigação de surtos em redes de infraestrutura expostas.

GlobalDinâmica de Mercado de Dispositivos de Proteção

Controlador do Mercado de Chaves:Eletrificação crescente e expansão da infraestrutura digital crítica

A crescente dependência de infraestrutura digital, sistemas de transporte eletrificados e operações industriais automatizadas está impulsionando significativamente a demanda por dispositivos de proteção contra surtos. Indústrias como telecomunicações, petróleo e gás, fabricação e serviços públicos estão implementando sistemas de controle eletrônico sensíveis que são altamente vulneráveis às condições de sobretensão transientes causadas por operações de comutação, relâmpagos e distúrbios de grade.

A expansão do data center, particularmente impulsionada por cargas de trabalho de IA e demanda de computação em nuvem, está acelerando a adoção do SPD para garantir tempo de atividade ininterrupta e evitar falhas dispendiosas de equipamentos. Por exemplo, instalações de hiperescala operadas por grandes provedores de nuvem estão implementando sistemas de proteção contra surtos em camadas nas entradas de serviço, painéis de distribuição e racks de equipamentos para manter a continuidade das operações. Da mesma forma, a expansão de energia renovável em toda a Índia, China e Europa está aumentando a instalação de SPDs em caixas de combinação solar e naceles de turbinas eólicas para proteger a eletrônica de energia de picos de tensão de alta frequência. Sistemas de automação industrial e fábricas inteligentes também estão integrando proteção avançada para proteger PLCs, robótica e sistemas de controle de transientes elétricos, melhorando assim a confiabilidade operacional e reduzindo os custos de manutenção.

Restrição/Desafio da Chave:Complexidade de alta instalação e conhecimento limitado em mercados emergentes

Apesar do forte crescimento da demanda, o mercado de dispositivos de proteção contra surtos enfrenta desafios relacionados a práticas de instalação inconsistentes, falta de consciência técnica e coordenação inadequada do sistema em aplicações de baixa e média tensão. Muitos usuários finais subestimam a importância do design de proteção contra surtos de várias camadas, levando a proteção insuficiente contra relâmpagos indiretos e surtos de comutação interna.

Além disso, a complexidade da integração com a infra-estrutura elétrica legada aumenta os desafios de implantação, especialmente em instalações industriais mais antigas e edifícios residenciais onde os sistemas de aterramento elétrico podem não atender às normas de segurança modernas. A sensibilidade dos custos nas economias emergentes limita ainda mais a adoção generalizada de sistemas de DOCUP de alto desempenho, especialmente em pequenos segmentos comerciais e residenciais. Estudos de campo em regiões industriais do Sudeste Asiático e América do Sul têm mostrado que uma parcela significativa de falhas de equipamentos elétricos ligadas a eventos transitórios de sobretensão ocorrem devido à ausência ou dimensionamento inadequado de dispositivos de proteção contra surtos, destacando a lacuna entre consciência e implementação.

Oportunidade chave do mercado: expansão em grades inteligentes, infraestrutura EV e sistemas de energia renovável

O rápido desenvolvimento de redes inteligentes, infraestrutura de mobilidade elétrica e sistemas de energia renovável distribuídos está criando oportunidades significativas para os fabricantes de dispositivos de proteção contra surtos. Os sistemas de energia modernos estão se tornando cada vez mais descentralizados, com fluxo de energia bidirecional e maior exposição a transientes de comutação, tornando a proteção avançada de onda essencial para a estabilidade do sistema.

As redes de carregamento de veículos elétricos, incluindo estações de carregamento rápido e ultra-rápido, estão cada vez mais implementando SPDs para proteger módulos de conversão de energia e carregando eletrônicos de picos de tensão durante eventos de comutação de alta carga. Por exemplo, a expansão pública da infraestrutura de carregamento EV em toda a Europa e na China está integrando proteção coordenada contra surtos em circuitos de carregamento AC e DC para garantir a longevidade do equipamento e segurança do usuário. Em sistemas de energia renovável, fazendas solares flutuantes e instalações eólicas offshore estão adotando soluções de SPD robustas projetadas para suportar condições ambientais severas e exposição frequente a raios. Além disso, avanços em tecnologias de proteção modular e inteligente com recursos de monitoramento remoto estão abrindo novas oportunidades em aplicações industriais de IoT e de manutenção preditiva em todos os mercados da América do Norte e Ásia-Pacífico.

Global Surge Protection Devices Market Scope

O mercado é segmentado com base no tipo, usuário final, corrente de descarga e componente.

- Por Tipo

Com base no tipo, o mercado de dispositivos de proteção contra oscilação é segmentado em dispositivos de proteção contra cirurgia com fio rígido, dispositivos de proteção contra cirurgia, protetores de cirurgia de cabo de linha e dispositivos de controle de energia Dispositivos de proteção contra cirurgia. O segmento Hard Wired Surge Protection Devices detinha a maior quota de receita de mercado de aproximadamente 52,6% em 2025 impulsionada pela sua extensa implantação em instalações industriais, edifícios comerciais e sistemas de energia em escala de utilidade onde é necessária proteção permanente de alta capacidade contra surtos de raios e de comutação. Estes dispositivos estão amplamente integrados em painéis de distribuição principais e subestações devido à sua maior durabilidade, conformidade com os padrões IEC 61643 e capacidade de lidar com correntes de alta onda em infraestrutura de missão crítica.

O segmento Plug in Surge Protection Devices é projetado para registrar o crescimento mais rápido em um CAGR de 9,4% de 2026 a 2033, impulsionado pelo aumento da adoção em eletrônicos residenciais, pequenos escritórios e necessidades de proteção de nível de consumo para computadores, sistemas domésticos inteligentes e dispositivos de entretenimento. O aumento da sensibilização para a proteção de dispositivos eletrônicos e a crescente penetração de aparelhos habilitados para IoT estão acelerando a procura de soluções compactas e fáceis de usar para proteção contra surtos em famílias urbanas.

- Por Usuário Final

Com base no usuário final, o mercado de dispositivos de proteção contra surtos é segmentado em Industrial, Comercial e Residencial. O segmento industrial detinha a maior quota de receita de mercado de aproximadamente 45,3% em 2025 impulsionada pela alta dependência de máquinas automatizadas, sistemas de distribuição de energia e equipamentos de controle sensíveis em fábricas, instalações de petróleo e gás e serviços públicos. As indústrias implementam cada vez mais arquiteturas de proteção contra surtos de múltiplos estágios para proteger os sistemas PLC, motores e SCADA de rupturas de tensão transientes causadas pela instabilidade da rede e operações pesadas de comutação elétrica.

O segmento residencial é projetado para registrar o crescimento mais rápido em um CAGR de 8,7% de 2026 a 2033, impulsionado pelo aumento da adoção de sistemas de automação domiciliar, aparelhos inteligentes, e crescentes incidentes de danos elétricos relacionados a raios em regiões urbanas e semi-urbanas. A crescente penetração de eletrônicos de consumo de alto valor, como TVs inteligentes, roteadores e sistemas de segurança doméstica, está acelerando ainda mais a necessidade de soluções de proteção contra surtos acessíveis e fáceis de instalar.

- Por corrente de descarga

Com base na corrente de descarga, o mercado de dispositivos de proteção de onda é segmentado em Abaixo de 10 kA, 10 kA–25 kA e Acima de 25 kA. O segmento de 10 kA–25 kA detinha a maior quota de receita de mercado de aproximadamente 48,1% em 2025 impulsionada pela sua adequação de desempenho equilibrada para edifícios comerciais, infraestrutura de telecomunicações e sistemas de controle industrial onde é necessária proteção de onda moderada a alta sem custos excessivos ou complexidade do sistema. Estes dispositivos são amplamente utilizados como camadas de proteção secundária em sistemas coordenados de proteção contra surtos.

O segmento acima de 25 kA é projetado para registrar o crescimento mais rápido em um CAGR de 10,2% de 2026 a 2033, impulsionado pelo aumento da implantação em aplicações industriais pesadas, instalações de energia renovável e redes de energia em escala de utilidade expostas a frequentes ataques relâmpagos e eventos de alta energia. A expansão das explorações solares e dos projectos de energia eólica na Ásia-Pacífico e na Europa está a contribuir significativamente para a procura de sistemas de protecção contra surtos de alta capacidade.

- Por Componente

Com base no componente, o mercado de dispositivos de proteção contra surtos é segmentado em Varistor de Óxido de Metal, tubo de descarga de gás, Diodo de Avalanche de Silício e Outros. O segmento Varistor de Óxido Metal detinha a maior quota de receita de mercado de aproximadamente 57,9% em 2025 impulsionada pelo seu uso generalizado como componente primário de supressão de picos devido ao seu rápido tempo de resposta, custo-efetividade e capacidade de absorver altos níveis de energia transiente em aplicações de baixa tensão e média tensão. MOVs são amplamente usados em tiras de energia, SPDs industriais e sistemas de proteção de edifícios.

O segmento Silicon Avalanche Diode é projetado para registrar o crescimento mais rápido em um CAGR de 11,1% de 2026 a 2033, impulsionado pelo aumento da demanda por fixação de tensão altamente precisa em eletrônica sensível, como equipamentos de data center, sistemas de telecomunicações e ferramentas de fabricação de semicondutores. A miniaturização crescente de dispositivos eletrônicos e a crescente dependência em circuitos digitais de alta velocidade estão acelerando a adoção de tecnologias avançadas de proteção contra surtos baseadas em semicondutores.

GlobalSurge Protection Devices Market Regional Analysis

- América do Norte dominou o mercado de dispositivos de proteção contra surtos com a maior parcela de receita de 39,6% em 2025, impulsionada pela implantação extensiva de infraestrutura elétrica avançada, adoção forte de automação industrial e alta penetração de data centers e instalações de energia renovável

- Os usuários finais da região priorizam altamente a segurança elétrica, a confiabilidade dos equipamentos e o cumprimento de normas rigorosas, como as diretrizes de proteção contra surtos da UL 1449 e da IEEE, acelerando a adoção em aplicações residenciais, comerciais e industriais

- Esta adoção generalizada é ainda apoiada pela rápida expansão de instalações de nuvem de hiperescala, aumento da eletrificação de sistemas de transporte e alto investimento em projetos de modernização da rede, estabelecendo dispositivos de proteção contra surtos como um componente crítico das modernas redes de distribuição de energia

U.S. Surge Protection Devices Market Insight

O mercado de dispositivos de proteção contra surtos dos EUA captou a maior participação de receita em 2025 na América do Norte, impulsionada pela rápida expansão de data centers de hiperescala, sistemas de automação industrial e instalações de energia renovável. Aumentar a dependência de infraestrutura eletrônica sensível nos setores de TI, telecomunicações e fabricação está aumentando significativamente a demanda por arquiteturas de proteção contra surtos de várias camadas. Por exemplo, provedores de serviços em nuvem em grande escala nos EUA estão implementando sistemas SPD coordenados em unidades de distribuição de energia e racks de servidores para minimizar riscos de inatividade. Além disso, a adoção crescente de projetos de energia solar e eólica, juntamente com o aumento da implantação de infraestrutura de carregamento EV, está fortalecendo ainda mais a expansão do mercado. Incidentes crescentes de falhas elétricas induzidas por raios em zonas industriais de alta densidade também reforçam a necessidade de soluções avançadas de proteção contra surtos.

Europe Surge Protection Devices Market Insight

Prevê-se que o mercado europeu de dispositivos de protecção contra surtos testemunhe a taxa de crescimento mais rápida entre 2026 e 2033, impulsionada principalmente por regulamentações rigorosas em matéria de segurança eléctrica, rápida expansão da capacidade de energia renovável e aumento da electrificação dos sistemas de transporte. O forte foco da região na estabilidade da rede e na eficiência energética está acelerando a adoção de DOCUPs em automação industrial, edifícios comerciais e projetos renováveis em escala de utilidade. Por exemplo, as instalações solares fotovoltaicas em toda a Alemanha, Espanha e Itália estão cada vez mais integrando sistemas de proteção contra surtos de tipo 1 e tipo 2 para proteger os inversores e a eletrônica de energia de surtos induzidos por raios. Além disso, o aumento da implantação de fábricas inteligentes sob iniciativas da Indústria 4.0 está contribuindo para o crescimento constante do mercado em toda a região.

U.K. Surge Protection Devices Market Insight

Espera-se que o mercado de dispositivos de proteção contra surtos do Reino Unido testemunhe um forte crescimento entre 2026 e 2033, impulsionado pelo aumento do investimento em infraestrutura inteligente, expansão de data centers e crescente conscientização sobre segurança elétrica em setores residenciais e comerciais. Aumentar a frequência de eventos climáticos extremos, incluindo tempestades de raios, está incentivando a adoção mais ampla de soluções de proteção contra surtos na construção de sistemas elétricos. Além disso, o rápido crescimento da fintech, computação em nuvem e infraestrutura de telecomunicações em cidades como Londres está aumentando significativamente a demanda por sistemas de proteção ininterrupta de energia. A expansão das redes de carregamento de EV em corredores urbanos e rodoviários está apoiando ainda mais a adoção do mercado.

Alemanha Surge Protection Devices Market Insight

Espera-se que o mercado de dispositivos de proteção contra surtos da Alemanha testemunhe um crescimento constante de 2026 para 2033, alimentado por forte automação industrial, alta penetração de sistemas de energia renovável e estrita adesão às normas de segurança elétrica DIN e IEC. O setor de fabricação da Alemanha, particularmente a produção de automóveis e máquinas, está cada vez mais implementando sistemas avançados de proteção contra surtos para proteger equipamentos de controle sensíveis e infraestrutura de robótica. Por exemplo, instalações industriais estão integrando sistemas SPD coordenados em configurações de fábrica inteligentes para evitar o tempo de inatividade causado por transientes de tensão. Além disso, a rápida expansão das instalações eólicas do país está aumentando a demanda por soluções de proteção contra surtos de alta capacidade.

Asia-Pacific Surge Protection Devices Market Insight

Espera-se que o mercado de dispositivos de proteção contra surtos Ásia-Pacífico testemunhe a taxa de crescimento mais rápida de 2026 para 2033, impulsionada pela urbanização rápida, desenvolvimento de infraestrutura em larga escala e adoção crescente de redes inteligentes e sistemas de energia renovável. Países como China, Índia e Coreia do Sul estão presenciando uma expansão significativa na automação industrial, centros de dados e infraestrutura de carregamento EV, todos os quais requerem soluções avançadas de proteção contra surtos. As iniciativas governamentais que promovem a electrificação e o desenvolvimento inteligente das cidades estão a acelerar ainda mais a adopção. Por exemplo, grandes parques solares e parques eólicos em toda a Índia e China estão cada vez mais implantando SPDs para proteger a eletrônica de energia crítica de constantes flutuações de raios e grade.

Japão Surge Protection Devices Market Insight

Espera-se que o mercado de dispositivos de proteção contra surtos do Japão testemunhe um forte crescimento de 2026 para 2033 devido à infraestrutura elétrica altamente avançada do país, aumentando a adoção de casas inteligentes e forte foco em sistemas resistentes a desastres. A exposição frequente do Japão a tufões e eventos relâmpagos está impulsionando a implantação generalizada de sistemas de proteção contra surtos em aplicações residenciais, comerciais e industriais. Além disso, a crescente integração de robótica, sistemas de IoT e equipamentos de fabricação de semicondutores está aumentando a demanda por soluções de proteção de tensão altamente precisas. A expansão da infraestrutura EV e projetos de cidades inteligentes está apoiando ainda mais o crescimento do mercado em regiões urbanas.

China Surge Protection Devices Market Insight

O mercado de dispositivos de proteção contra surtos da China representou a maior parte de receita de mercado na Ásia Pacífico em 2025, atribuída à rápida industrialização, desenvolvimento de infraestrutura em larga escala e forte expansão da capacidade de energia renovável. A China é um dos maiores produtores e consumidores de equipamentos elétricos, com adoção generalizada de sistemas de proteção contra surtos em fábricas, data centers e edifícios comerciais. Por exemplo, a implantação maciça de explorações solares fotovoltaicas na China Ocidental e em projectos eólicos offshore está a aumentar significativamente a procura de DOCUP de elevada capacidade. Além disso, o rápido crescimento de redes de carregamento de EV e iniciativas de cidades inteligentes está fortalecendo ainda mais a penetração do mercado em regiões urbanas e industriais.

Global Surge Protection Devices Market Share

A indústria Surge Protection Devices é liderada principalmente por empresas bem estabelecidas, incluindo:

• Zhejiang Yuelong Electric Co., Ltd (China)

• Terrenos de Energia Verdadeiros Privados Limitados (Índia)

• Havels India Ltd. (Índia)

• ABB (Suíça)

• Schneider Electric (França)

• Ciprotec, S.L. (Espanha)

• Eaton (Irlanda)

• Littelfuse, Inc. (EUA)

• MERSEN (França)

• Bourns, Inc. (EUA)

• Infineon Technologies AG (Alemanha)

• JEF Techno (Japão)

• Cidade de PHOENIX (EUA)

• Emerson Electric Co. (EUA)

• Siemens (Alemanha)

• Belkin International, Inc. (EUA)

• Leviton Manufacturing Co., Inc. (EUA)

• Controle Nortek (EUA)

• Raycap (EUA)

• Hubbell (EUA)

• Grupo Legrand (França)

• Koninklijke Philips N.V. (Países Baixos)

• JMV LPS Limited (Índia)

• ISG Global (EUA)

Mais recentes desenvolvimentos no mercado global de dispositivos de proteção contra cirurgias

- Em outubro de 2025, a Schneider Electric introduziu um dispositivo de proteção contra surtos de plug-and-play (SPD) no Reino Unido, projetado para integração direta com placas de distribuição Acti9 e KQ Loadcentre. O desenvolvimento apresenta um design tudo-em-um com um fusível de backup incorporado, eliminando a necessidade de desconexão externa ou componentes adicionais. Permite uma instalação de plug-in mais rápida, reduz o tempo de trabalho e reduz os custos gerais do sistema para os contratantes. A solução está alinhada com os requisitos regulatórios da BS 7671:2018, reforçando a conformidade em sistemas elétricos comerciais e industriais. Esta inovação aumenta a eficiência transitória da proteção de sobretensão e espera-se acelerar a adoção de SPDs avançados em mercados modernos de infraestrutura elétrica.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE DISPOSITIVOS DE PROTEÇÃO CONTRA SURTOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE DISPOSITIVOS DE PROTEÇÃO CONTRA SURTOS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 PADRÕES DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.10 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE DISPOSITIVOS DE PROTEÇÃO CONTRA SURTOS: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

6 MERCADO GLOBAL DE DISPOSITIVOS DE PROTEÇÃO CONTRA SURTOS, POR PRODUTO

6.1 VISÃO GERAL

6.2 COM CABO

6.3 PLUG-IN

6.4 CABO DE LINHA

6.5 DISPOSITIVOS DE CONTROLE DE ENERGIA

6.6 OUTROS

7 MERCADO GLOBAL DE DISPOSITIVOS DE PROTEÇÃO CONTRA SURTOS, POR TIPO

7.1 VISÃO GERAL

7.2 TIPO 1

7.3 TIPO 2

7.4 TIPO 3

7.5 TIPO 4

8 MERCADOS GLOBAIS DE DISPOSITIVOS DE PROTEÇÃO CONTRA SURTOS, POR CLASSIFICAÇÃO DE POTÊNCIA

8.1 VISÃO GERAL

8.2 0 – 50 KA

8,3 50,1- 100 KA

8.4 100 a 200 KA

8,5 200 KA

9 MERCADO GLOBAL DE DISPOSITIVOS DE PROTEÇÃO CONTRA SURTOS, POR USUÁRIO FINAL

9.1 VISÃO GERAL

9.2 COMPLEXOS COMERCIAIS

9.2.1 COM CABO

9.2.2 PLUG-IN

9.2.3 CABO DE LINHA

9.2.4 DISPOSITIVOS DE CONTROLE DE ENERGIA

9.2.5 OUTROS

9.3 CENTRO DE DADOS

9.3.1 COM CABO

9.3.2 PLUG-IN

9.3.3 CABO DE LINHA

9.3.4 DISPOSITIVOS DE CONTROLE DE ENERGIA

9.3.5 OUTROS

9.4 INDÚSTRIAS E UNIDADES DE FABRICAÇÃO

9.4.1 COM CABO

9.4.2 PLUG-IN

9.4.3 CABO DE LINHA

9.4.4 DISPOSITIVOS DE CONTROLE DE ENERGIA

9.4.5 OUTROS

9.5 MÉDICO

9.5.1 COM CABO

9.5.2 PLUG-IN

9.5.3 CABO DE LINHA

9.5.4 DISPOSITIVOS DE CONTROLE DE ENERGIA

9.5.5 OUTROS

9.6 EDIFÍCIOS E ESPAÇOS RESIDENCIAIS

9.6.1 COM CABO

9.6.2 PLUG-IN

9.6.3 CABO DE LINHA

9.6.4 DISPOSITIVOS DE CONTROLE DE ENERGIA

9.6.5 OUTROS

9.7 TELECOMUNICAÇÕES

9.7.1 COM CABO

9.7.2 PLUG-IN

9.7.3 CABO DE LINHA

9.7.4 DISPOSITIVOS DE CONTROLE DE ENERGIA

9.7.5 OUTROS

9.8 TRANSPORTE

9.8.1 COM CABO

9.8.2 PLUG-IN

9.8.3 CABO DE LINHA

9.8.4 DISPOSITIVOS DE CONTROLE DE ENERGIA

9.8.5 OUTROS

9.9 OUTROS

10 MERCADOS GLOBAIS DE DISPOSITIVOS DE PROTEÇÃO CONTRA SURTOS, POR REGIÃO

10.1 MERCADO GLOBAL DE DISPOSITIVOS DE PROTEÇÃO CONTRA SURTOS (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

10.1.1 AMÉRICA DO NORTE

10.1.1.1. EUA

10.1.1.2. CANADÁ

10.1.1.3. MÉXICO

10.1.2 EUROPA

10.1.2.1. ALEMANHA

10.1.2.2. FRANÇA

10.1.2.3. Reino Unido

10.1.2.4. ITÁLIA

10.1.2.5. ESPANHA

10.1.2.6. RÚSSIA

10.1.2.7. TURQUIA

10.1.2.8. BÉLGICA

10.1.2.9. PAÍSES BAIXOS

10.1.2.10. SUÍÇA

10.1.2.11. RESTO DA EUROPA

10.1.3 ÁSIA-PACÍFICO

10.1.3.1. JAPÃO

10.1.3.2. CHINA

10.1.3.3. COREIA DO SUL

10.1.3.4. ÍNDIA

10.1.3.5. AUSTRÁLIA

10.1.3.6. SINGAPURA

10.1.3.7. TAILÂNDIA

10.1.3.8. MALÁSIA

10.1.3.9. INDONÉSIA

10.1.3.10. FILIPINAS

10.1.3.11. RESTANTE DA ÁSIA-PACÍFICO

10.1.4 AMÉRICA DO SUL

10.1.4.1. BRASIL

10.1.4.2. ARGENTINA

10.1.4.3. RESTO DA AMÉRICA DO SUL

10.1.5 ORIENTE MÉDIO E ÁFRICA

10.1.5.1. ÁFRICA DO SUL

10.1.5.2. ARÁBIA SAUDITA

10.1.5.3. EGITO

10.1.5.4. ISRAEL

10.1.5.5. RESTANTE DO ORIENTE MÉDIO E ÁFRICA

10.2 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

11 MERCADO GLOBAL DE DISPOSITIVOS DE PROTEÇÃO CONTRA SURTOS, CENÁRIO DA EMPRESA

11.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

11.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

11.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

11.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

11.5 FUSÕES E AQUISIÇÕES

11.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

11.7 EXPANSÕES

11.8 ALTERAÇÕES REGULAMENTARES

11.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

12 MERCADO GLOBAL DE DISPOSITIVOS DE PROTEÇÃO CONTRA SURTOS, ANÁLISE SWOT

13 MERCADO GLOBAL DE DISPOSITIVOS DE PROTEÇÃO CONTRA SURTOS, PERFIL DA EMPRESA

13.1 ABB

13.1.1 RESUMO DA EMPRESA

13.1.2 ANÁLISE DE RECEITA

13.1.3 PRESENÇA GEOGRÁFICA

13.1.4 PORTFÓLIO DE PRODUTOS

13.1.5 DESENVOLVIMENTOS RECENTES

13.2 SIEMENS

13.2.1 RESUMO DA EMPRESA

13.2.2 ANÁLISE DE RECEITA

13.2.3 PRESENÇA GEOGRÁFICA

13.2.4 PORTFÓLIO DE PRODUTOS

13.2.5 DESENVOLVIMENTOS RECENTES

13.3 SCHNEIDER

13.3.1 RESUMO DA EMPRESA

13.3.2 ANÁLISE DE RECEITA

13.3.3 PRESENÇA GEOGRÁFICA

13.3.4 PORTFÓLIO DE PRODUTOS

13.3.5 DESENVOLVIMENTOS RECENTES

13.4 EMERSON

13.4.1 RESUMO DA EMPRESA

13.4.2 ANÁLISE DE RECEITA

13.4.3 PRESENÇA GEOGRÁFICA

13.4.4 PORTFÓLIO DE PRODUTOS

13.4.5 DESENVOLVIMENTOS RECENTES

13.5 EATON CORPORATION

13.5.1 RESUMO DA EMPRESA

13.5.2 ANÁLISE DE RECEITA

13.5.3 PRESENÇA GEOGRÁFICA

13.5.4 PORTFÓLIO DE PRODUTOS

13.5.5 DESENVOLVIMENTOS RECENTES

13,6 GE

13.6.1 RESUMO DA EMPRESA

13.6.2 ANÁLISE DE RECEITA

13.6.3 PRESENÇA GEOGRÁFICA

13.6.4 PORTFÓLIO DE PRODUTOS

13.6.5 DESENVOLVIMENTOS RECENTES

13.7 LITTELFUSE, INC.

13.7.1 RESUMO DA EMPRESA

13.7.2 ANÁLISE DE RECEITA

13.7.3 PRESENÇA GEOGRÁFICA

13.7.4 PORTFÓLIO DE PRODUTOS

13.7.5 DESENVOLVIMENTOS RECENTES

13.8 BELKIN INTERNATIONAL, INC.

13.8.1 RESUMO DA EMPRESA

13.8.2 ANÁLISE DE RECEITA

13.8.3 PRESENÇA GEOGRÁFICA

13.8.4 PORTFÓLIO DE PRODUTOS

13.8.5 DESENVOLVIMENTOS RECENTES

13.9 PANAMAX NORTEK SECURITY & CONTROL LLC

13.9.1 RESUMO DA EMPRESA

13.9.2 ANÁLISE DE RECEITA

13.9.3 PRESENÇA GEOGRÁFICA

13.9.4 PORTFÓLIO DE PRODUTOS

13.9.5 DESENVOLVIMENTOS RECENTES

13.1 REV RITTER GMBH

13.10.1 RESUMO DA EMPRESA

13.10.2 ANÁLISE DE RECEITA

13.10.3 PRESENÇA GEOGRÁFICA

13.10.4 PORTFÓLIO DE PRODUTOS

13.10.5 DESENVOLVIMENTOS RECENTES

13.11 RAYCAP

13.11.1 RESUMO DA EMPRESA

13.11.2 ANÁLISE DE RECEITA

13.11.3 PRESENÇA GEOGRÁFICA

13.11.4 PORTFÓLIO DE PRODUTOS

13.11.5 DESENVOLVIMENTOS RECENTES

13.12 FÊNIX

13.12.1 RESUMO DA EMPRESA

13.12.2 ANÁLISE DE RECEITA

13.12.3 PRESENÇA GEOGRÁFICA

13.12.4 PORTFÓLIO DE PRODUTOS

13.12.5 DESENVOLVIMENTOS RECENTES

13.13 HUBBELL

13.13.1 RESUMO DA EMPRESA

13.13.2 ANÁLISE DE RECEITA

13.13.3 PRESENÇA GEOGRÁFICA

13.13.4 PORTFÓLIO DE PRODUTOS

13.13.5 DESENVOLVIMENTOS RECENTES

13.14 LEGRAND

13.14.1 RESUMO DA EMPRESA

13.14.2 ANÁLISE DE RECEITA

13.14.3 PRESENÇA GEOGRÁFICA

13.14.4 PORTFÓLIO DE PRODUTOS

13.14.5 DESENVOLVIMENTOS RECENTES

13h15 MERSEN

13.15.1 RESUMO DA EMPRESA

13.15.2 ANÁLISE DE RECEITA

13.15.3 PRESENÇA GEOGRÁFICA

13.15.4 PORTFÓLIO DE PRODUTOS

13.15.5 DESENVOLVIMENTOS RECENTES

13.16 CITEL

13.16.1 RESUMO DA EMPRESA

13.16.2 ANÁLISE DE RECEITA

13.16.3 PRESENÇA GEOGRÁFICA

13.16.4 PORTFÓLIO DE PRODUTOS

13.16.5 DESENVOLVIMENTOS RECENTES

13.17 CORPORAÇÃO MAXIVOLT

13.17.1 RESUMO DA EMPRESA

13.17.2 ANÁLISE DE RECEITA

13.17.3 PRESENÇA GEOGRÁFICA

13.17.4 PORTFÓLIO DE PRODUTOS

13.17.5 DESENVOLVIMENTOS RECENTES

13.18 KONINKIJKE PHILIPS NV

13.18.1 RESUMO DA EMPRESA

13.18.2 ANÁLISE DE RECEITA

13.18.3 PRESENÇA GEOGRÁFICA

13.18.4 PORTFÓLIO DE PRODUTOS

13.18.5 DESENVOLVIMENTOS RECENTES

13.19 PROTEÇÃO CONTRA SURTOS MCG

13.19.1 RESUMO DA EMPRESA

13.19.2 ANÁLISE DE RECEITA

13.19.3 PRESENÇA GEOGRÁFICA

13.19.4 PORTFÓLIO DE PRODUTOS

13.19.5 DESENVOLVIMENTOS RECENTES

13.2 ISG GLOBAL

13.20.1 RESUMO DA EMPRESA

13.20.2 ANÁLISE DE RECEITA

13.20.3 PRESENÇA GEOGRÁFICA

13.20.4 PORTFÓLIO DE PRODUTOS

13.20.5 DESENVOLVIMENTOS RECENTES

*OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

14 CONCLUSÃO

15 RELATÓRIOS RELACIONADOS

16 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.