Global Telecom Cloud Billing Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

12.61 Billion

USD

70.35 Billion

2024

2032

USD

12.61 Billion

USD

70.35 Billion

2024

2032

| 2025 –2032 | |

| USD 12.61 Billion | |

| USD 70.35 Billion | |

| % | |

|

Segmentação do mercado global de faturamento em nuvem de telecomunicações, por tipo de faturamento (convergente, pré-pago, pós-pago, interconexão, roaming, incorporado e outros), aplicação (gerenciamento de receita, gerenciamento de contas, gerenciamento de clientes, gerenciamento de tráfego, faturamento e provisionamento e outros), plataforma de nuvem (continuidade de negócios como serviço (BCaaS), software como serviço (SaaS), plataforma como serviço (PaaS), infraestrutura como serviço (IaaS) e outros), implantação (pública, privada e híbrida), taxa de modo de cobrança (baseada em assinatura e baseada em uso), serviço (profissional e gerenciado), tipo de usuário (indivíduos e empresas), usuário final (transporte, governo, mídia e entretenimento, saúde, BFSI, varejo e outros) - tendências do setor e previsão para 2032

Tamanho do mercado de cobrança em nuvem de telecomunicações

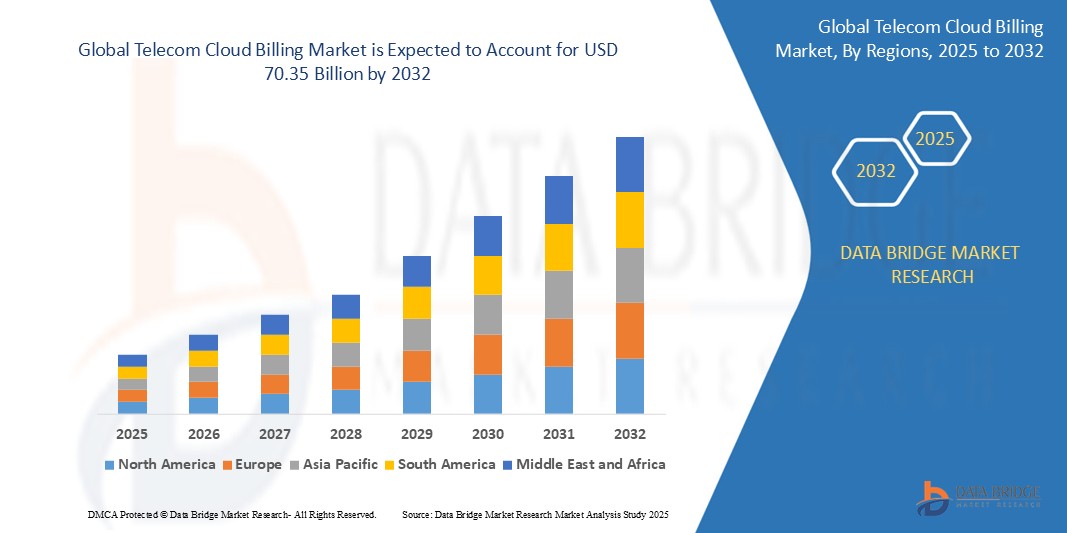

- O tamanho do mercado global de faturamento em nuvem de telecomunicações foi avaliado em US$ 12,61 bilhões em 2024 e deve atingir US$ 70,35 bilhões até 2032 , com um CAGR de 23,96% durante o período previsto.

- Esse crescimento é impulsionado por fatores como a crescente adoção de soluções baseadas em nuvem, a crescente demanda por transformação digital em serviços de telecomunicações e a crescente necessidade de sistemas eficientes de faturamento e gerenciamento de receitas.

Análise de mercado de faturamento em nuvem de telecomunicações

- O mercado de faturamento em nuvem para telecomunicações está experimentando um crescimento significativo devido à crescente migração das operadoras de telecomunicações para soluções baseadas em nuvem, visando maior escalabilidade e flexibilidade nas operações de faturamento. Sistemas de faturamento em nuvem estão sendo adotados para aumentar a eficiência e reduzir custos para as empresas de telecomunicações.

- As soluções de faturamento em nuvem para telecomunicações estão ganhando popularidade, pois oferecem suporte a recursos avançados, como faturamento em tempo real, automação e análise de dados. Essa tendência crescente contribui para a demanda por plataformas de faturamento mais sofisticadas e baseadas em nuvem em todo o setor de telecomunicações.

- Espera-se que a América do Norte domine o mercado de faturamento em nuvem de telecomunicações devido à sua infraestrutura tecnológica avançada, presença de grandes operadoras de telecomunicações e rápida adoção de redes 5G.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de faturamento em nuvem de telecomunicações durante o período previsto, devido à rápida expansão das redes de telecomunicações, ao aumento da penetração de smartphones e da Internet e à crescente demanda por serviços digitais.

- Espera-se que o segmento de software como serviço domine o mercado de faturamento em nuvem de telecomunicações com a maior participação de 56,2% em 2025 devido à sua escalabilidade, custo-benefício e facilidade de implantação, que permitem às operadoras de telecomunicações iniciar e gerenciar rapidamente operações de faturamento complexas sem grandes investimentos em infraestrutura.

Escopo do Relatório e Segmentação do Mercado de Faturamento em Nuvem de Telecomunicações

|

Atributos |

Principais insights de mercado sobre faturamento em nuvem de telecomunicações |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de faturamento em nuvem de telecomunicações

“Mudança para modelos de faturamento baseados em assinatura e uso”

- Os provedores de telecomunicações estão mudando de modelos de cobrança de taxa fixa para modelos baseados no uso, permitindo que os usuários paguem pelo que consomem

- Por exemplo, a AT&T oferece planos de dados com limites de uso, e a T-Mobile oferece faturamento flexível com base no uso real de dados.

- A cobrança por assinatura está ganhando força, pois ajuda as empresas de telecomunicações a garantir receitas estáveis

- Por exemplo, os planos Red da Vodafone e os pacotes de serviços mensais da Verizon ilustram como os pagamentos recorrentes apoiam a previsibilidade financeira

- As plataformas de faturamento em nuvem permitem esses modelos com faturamento automatizado e rastreamento em tempo real, facilitando o gerenciamento de sistemas de faturamento complexos, como visto na solução de faturamento em nuvem da Amdocs e nas ferramentas de monetização baseadas em nuvem da Netcracker

- As principais empresas de telecomunicações, como a AT&T e a Vodafone, usam abordagens de faturamento híbrido para criar ofertas personalizadas que se adaptam ao comportamento e às preferências do cliente

- Essa tendência aumenta a satisfação do cliente, dando aos usuários mais controle sobre os gastos e aumentando a transparência do faturamento, assim como os planos móveis personalizáveis da Verizon e os alertas de uso em tempo real da T-Mobile.

Dinâmica do mercado de faturamento em nuvem de telecomunicações

Motorista

“Crescente demanda por faturamento em tempo real e transparência para o cliente”

- O faturamento em tempo real é cada vez mais importante à medida que os serviços de telecomunicações se expandem para incluir armazenamento em nuvem , streaming de conteúdo e ofertas baseadas em IoT

- Os clientes esperam atualizações imediatas sobre o uso e as cobranças dos serviços, o que os sistemas de cobrança tradicionais não conseguem fornecer de forma eficiente

- A faturação na nuvem permite aos utilizadores monitorizar o consumo e os custos em tempo real, melhorando o controlo e a transparência

- Por exemplo, o rastreador de uso de dados em tempo real da Verizon e as notificações de cobrança da T-Mobile ajudam os usuários a se manterem informados

- Os provedores de telecomunicações se beneficiam de uma monetização mais rápida de novos serviços e menos disputas de faturamento devido a informações precisas e atualizadas

- Esta abordagem aumenta a satisfação e a confiança do cliente, contribuindo para uma melhor retenção do serviço, como se pode ver nas ferramentas de faturação self-service da AT&T e nos alertas de faturação personalizados da Vodafone.

Oportunidade

“Expansão para serviços digitais emergentes e monetização 5G”

- A implementação de redes 5G cria demanda por sistemas de faturamento flexíveis para dar suporte a serviços como jogos de latência ultrabaixa e veículos conectados

- Os sistemas de faturamento tradicionais não têm a agilidade necessária para gerenciar preços personalizados e microtransações necessárias para serviços digitais avançados

- As plataformas de faturamento em nuvem oferecem escalabilidade e processamento em tempo real, essenciais para lidar com grandes volumes de dados e preços dinâmicos

- Por exemplo, a Amdocs oferece suporte ao faturamento em tempo real para implantações de cidades inteligentes, e o Netcracker permite o faturamento para automação industrial com tecnologia 5G.

- O crescimento dos serviços digitais, como conteúdo OTT e armazenamento em nuvem, aumenta a necessidade de modelos de cobrança adaptáveis que podem evoluir com as tendências de uso

- As empresas de telecomunicações podem aproveitar o faturamento em nuvem para criar novos fluxos de receita e parcerias estratégicas com provedores de serviços terceirizados, como visto na parceria da Verizon com a Amazon Web Services e na integração da Vodafone com o Microsoft Azure

Restrição/Desafio

“Preocupações com a segurança e conformidade dos dados”

- As preocupações com a segurança e a conformidade continuam sendo um grande desafio, pois o faturamento das telecomunicações envolve dados confidenciais, como detalhes de pagamento e comportamento do usuário

- Mover essas informações para a nuvem aumenta os riscos de violações de dados e acesso não autorizado, especialmente sem salvaguardas adequadas.

- Regulamentações rígidas como o GDPR exigem que os provedores de telecomunicações garantam que seus parceiros de cobrança atendam a altos padrões de proteção de dados

- Por exemplo, os operadores europeus devem manter a conformidade com o RGPD e as telecomunicações indianas devem alinhar-se com o Projeto de Lei de Proteção de Dados Pessoais.

- O não cumprimento pode resultar em penalidades legais, danos à reputação e perda de confiança do cliente, tornando a segurança uma preocupação crítica

- As leis de residência de dados complicam ainda mais a adoção do faturamento em nuvem ao restringir onde os dados do cliente podem ser armazenados ou processados, como visto na LGPD do Brasil e nas regulamentações PIPEDA do Canadá

Escopo do mercado de cobrança em nuvem de telecomunicações

O mercado é segmentado com base no tipo de cobrança, aplicação, plataforma de nuvem, implantação, taxa de modo de cobrança, serviço, tipo de usuário e usuário final.

|

Segmentação |

Sub-segmentação |

|

Por tipo de faturamento |

|

|

Por aplicação |

|

|

Por plataforma de nuvem |

|

|

Por implantação |

|

|

Por taxa de modo de carregamento |

|

|

Por serviço |

|

|

Por tipo de usuário |

|

|

Por usuário final |

|

Em 2025, projeta-se que o software como serviço (SaaS) domine o mercado com a maior participação no segmento de plataforma em nuvem

Espera-se que o segmento de software como serviço domine o mercado de faturamento em nuvem de telecomunicações com a maior participação de 56,2% em 2025 devido à sua escalabilidade, custo-benefício e facilidade de implantação, que permitem às operadoras de telecomunicações iniciar e gerenciar rapidamente operações de faturamento complexas sem grandes investimentos em infraestrutura.

Espera-se que o segmento privado seja responsável pela maior fatia durante o período previsto no mercado de implantação

Em 2025, espera-se que o segmento privado domine o mercado com a maior participação de mercado de 56,9% devido à sua segurança aprimorada, melhor controle sobre os dados e recursos de conformidade, tornando-o a escolha preferida para empresas de telecomunicações que lidam com informações confidenciais de clientes e aderem a padrões regulatórios rigorosos.

Análise regional do mercado de faturamento em nuvem de telecomunicações

“A América do Norte detém a maior fatia do mercado de faturamento em nuvem para telecomunicações”

- A América do Norte domina o mercado de faturamento em nuvem de telecomunicações, com uma participação de mercado de 35%

- A robusta indústria de telecomunicações da América do Norte e a ampla adoção da tecnologia de nuvem a posicionam como um player dominante no mercado de faturamento de telecomunicações em nuvem

- A demanda por soluções avançadas de faturamento é impulsionada pela rápida implantação de redes 5G e pela necessidade de modelos de faturamento flexíveis e integrados que possam oferecer suporte a serviços convergentes

- A região se beneficia da presença de provedores líderes de faturamento em nuvem, como Amdocs, Oracle e Nutcracker, que oferecem soluções inovadoras adaptadas às operadoras de telecomunicações.

- O ambiente regulatório maduro na América do Norte garante que as operadoras de telecomunicações estejam em conformidade com os requisitos de privacidade e segurança de dados, aumentando a confiança nas soluções de faturamento em nuvem.

- A alta taxa de inovação tecnológica e a adoção precoce de iniciativas de transformação digital entre as empresas de telecomunicações na América do Norte sustentam o crescimento consistente do mercado

“A região Ásia-Pacífico deverá registrar o maior CAGR no mercado de faturamento em nuvem de telecomunicações”

- A região da Ásia-Pacífico deverá ser o mercado de crescimento mais rápido para faturamento de telecomunicações em nuvem, impulsionado pela rápida expansão das redes de telecomunicações e pela grande população da região com conhecimento em tecnologia.

- O aumento no uso de smartphones, a alta penetração da Internet e a crescente demanda por serviços digitais em países como China e Índia criam uma necessidade significativa de soluções de cobrança baseadas em nuvem flexíveis e escaláveis

- A adoção de redes 5G e a integração de tecnologias inteligentes na região abrem novas oportunidades para as operadoras de telecomunicações implementarem soluções avançadas de faturamento

- As iniciativas governamentais que apoiam a transformação digital e o impulso para a modernização no setor de telecomunicações aceleram a adoção de tecnologias de faturamento em nuvem em toda a região

- Os mercados emergentes na região da Ásia-Pacífico apresentam um vasto potencial de crescimento, uma vez que as operadoras de telecomunicações pretendem fornecer serviços de faturação mais personalizados e eficientes à sua crescente base de clientes.

Participação no mercado de faturamento em nuvem de telecomunicações

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Amdocs (EUA)

- Oracle (EUA)

- CGI Inc. (Canadá)

- Telefonaktiebolaget LM Ericsson (Suécia)

- Netcracker (EUA)

- Cerillion Technologies Limited (Reino Unido)

- AsiaInfo Technologies Limited (China)

- Optiva, Inc. (Canadá)

- Huawei Technologies Co., Ltd. (China)

- Mahindra&Mahindra Ltd. (Índia)

- DXC Technology Company (EUA)

- Grupo Vodafone (Reino Unido)

- Verizon (EUA)

- NTT Communications Corporation (Japão)

- Deutsche Telekom AG (Alemanha

- CenturyLink (EUA)

- BT (Reino Unido)

- Propriedade Intelectual da AT&T (EUA)

- SAP (Alemanha)

Últimos desenvolvimentos no mercado global de faturamento em nuvem de telecomunicações

- Em setembro de 2023, a Optiva lançou seus Hubs MVNO no Google Cloud, oferecendo o BSS (Sistema de Suporte Empresarial) como serviço. Este desenvolvimento visa fornecer às Operadoras de Redes Móveis Virtuais (MVNOs) uma plataforma nativa em nuvem e escalável para faturamento, gestão de clientes e prestação de serviços. Ao aproveitar a infraestrutura do Google Cloud, a Optiva permite que as MVNOs implantem soluções mais rapidamente, reduzam custos operacionais e aprimorem a experiência do cliente com dados e análises em tempo real. Espera-se que este lançamento otimize as operações das MVNOs e impulsione o crescimento do mercado, oferecendo modelos de serviço mais eficientes e flexíveis no setor de telecomunicações.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.