Global Thin Film Deposition Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

28.50 Billion

USD

58.20 Billion

2025

2033

USD

28.50 Billion

USD

58.20 Billion

2025

2033

| 2026 –2033 | |

| USD 28.50 Billion | |

| USD 58.20 Billion | |

| % | |

|

Segmentação do mercado global de deposição de filmes finos, por tecnologia de deposição (Deposição química de vapores (CVD), deposição física de vapores (PVD), deposição de camadas atómicas (ALD), outros), tipo de material (metais, óxidos, nitretos, carbetos, outros), aplicação (semicondutores e microeletrônicos, células solares e fotovoltaicos, armazenamento de dados, revestimentos ópticos, LED & OLED Displays, outros), indústria de utilização final (Electronics & Consumer Electronics, Energy & Power, Automotive, Aerospace & Defense, dispositivos médicos, outros) — Tendências da indústria e previsão para 2033

Tamanho fino do mercado da deposição do filme

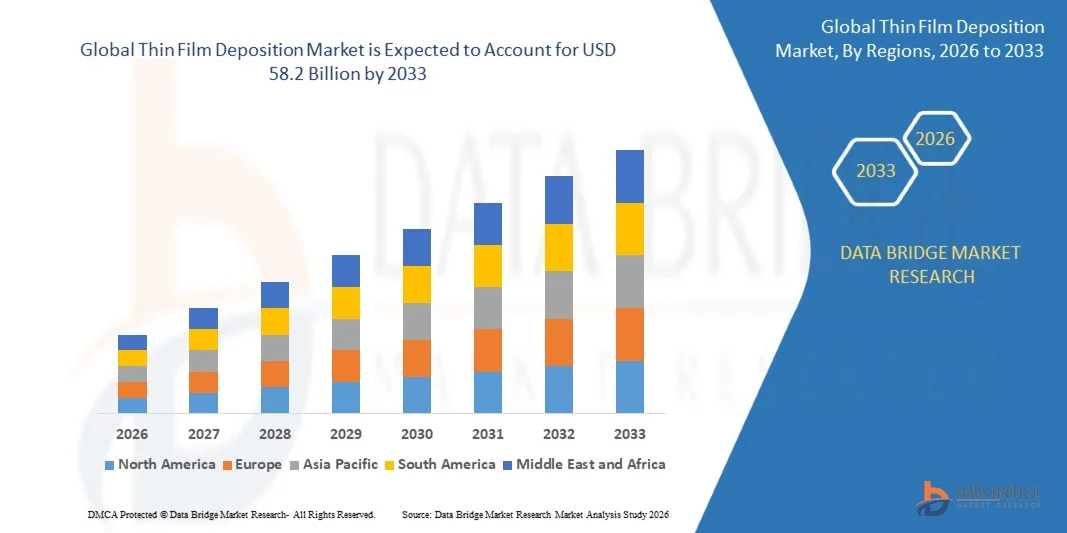

- O mercado global Thin Film Deposition foi avaliado em28,5 mil milhões de USDem 2025 e é projetado para alcançar58,2 mil milhões de USDaté 2033, registo de um CAGR de9.3%durante o período de previsão 2026-2033.

- O crescimento do mercado é impulsionado principalmente pela demanda crescente da indústria global de semicondutores, aceleração da adoção de microeletrônica avançada e tecnologias 5G, e rápida expansão do setor de energia renovável — particularmente fotovoltaica solar de filme fino — que coletivamente exigem soluções de deposição escaláveis de alta precisão.

- Além disso, os crescentes investimentos em eletroeletric vehicle (EV) power electronics, a adoção crescente de Atomic Layer Deposition (ALD) para fabricação de chips sub-5nm, a expansão da fabricação de OLED e display flexível, o aumento do uso de revestimentos de película fina em aeroespacial e defesa, e iniciativas governamentais fortes de apoio à produção doméstica de semicondutores estão acelerando ainda mais o crescimento global do mercado.

Análise de mercado de deposição de filmes finos

- A deposição de filmes finos, amplamente utilizada para fabricação de dispositivos semicondutores, células fotovoltaicas, revestimentos ópticos, meios de armazenamento de dados, displays OLED e revestimentos industriais protetores, envolve a deposição controlada de camadas de materiais que variam de alguns nanômetros a vários micrômetros em espessura em superfícies de substrato usando deposição de vapor físico (PVD), deposição de vapor químico (CVD), deposição de camada atômica (ALD) e técnicas avançadas relacionadas.

- A crescente demanda por equipamentos e materiais de deposição de filmes finos é impulsionada pela crescente necessidade de miniaturização de dispositivos semicondutores, pela rápida implantação global de infraestrutura 5G exigindo semicondutores compostos de alto desempenho e pela rápida transição para energia renovável com fotovoltaicos de fino filme capturando cada vez mais market share na paisagem global de energia solar.

- A Ásia-Pacífico dominou o mercado de deposição de filmes finos com a maior parte de receita de 42,0% em 2025, apoiada pela maior concentração mundial de instalações de fabricação de semicondutores, fabricantes de eletrônicos de consumo e produtores de painéis solares na China, Japão, Coreia do Sul e Taiwan, combinada com investimentos maciços apoiados pelo governo em infraestrutura doméstica de fabricação de chips.

- Espera-se que a América do Norte seja a região de crescimento mais rápido com um CAGR de 10,2% durante o período de previsão, impulsionado por investimentos governamentais sem precedentes na fabricação de semicondutores domésticos ao abrigo do CHIPS e Science Act, expandindo rapidamente a infraestrutura de IA e data center, fortes capacidades de P&D em tecnologias de deposição de próxima geração, como ALD e MOCVD, e crescente demanda orientada pela defesa para revestimentos avançados de filmes finos.

- O segmento Chemical Vapor Deposition (CVD) dominou o mercado com uma participação de 38,0%, devido à sua capacidade superior para depositar filmes finos altamente uniformes, conformados e de alta pureza essenciais para circuitos integrados, células solares e componentes ópticos, combinados com sua escalabilidade para fabricação de alto volume em indústrias de semicondutores e fotovoltaicas.

Alcance do relatório e segmentação do mercado de deposição de filmes finos

|

Atributos |

Visão do mercado chave da deposição do filme fino |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte:

Europa:

Ásia-Pacífico:

Médio Oriente e África:

América do Sul:

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, atores de mercado e cenário de mercado, o relatório de mercado curado pela equipe de pesquisa de mercado Data Bridge inclui análise de especialistas em profundidade, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão |

Tendências do mercado da deposição de filmes finos

“Scaling de semicondutores, adoção de IA e expansão de energia renovável impulsionando o crescimento do mercado de deposição de filmes finos”

- Os requisitos de escalonamento de dispositivos semicondutores – impulsionados pelo boom global de IA, implantação de 5G, proliferação de IoT e expansão de data centers – estão obrigando os fabricantes de chips a investirem fortemente em sistemas avançados de deposição capazes de precisão de nível atômico, particularmente ferramentas Atomic Layer Deposition (ALD) que fornecem controle de espessura de subnanômetros para dispositivos de lógica e memória de ponta.

- A transição global para as energias renováveis está a aumentar significativamente a procura de produção fotovoltaica de película fina, com células solares de película fina — incluindo CdTe, CIGS e tecnologias amorfas de silício — ganhando parte de mercado devido aos seus custos de produção mais baixos, compatibilidade com substrato flexível e adequação para aplicações fotovoltaicas integradas na construção (BIPV).

- O rápido crescimento na fabricação de displays OLED e microLED — impulsionado por upgrades premium de smartphones, displays dobráveis, fones de ouvido AR/VR e televisores de grande formato — está criando uma demanda substancial por sistemas de deposição de filmes finos de alta produtividade e de grande área que suportem semicondutores orgânicos e deposição transparente de eletrodos em escala comercial.

- O aumento da integração das tecnologias da indústria 4.0, incluindo monitoramento de processos habilitados para IoT, manutenção preditiva com IA e controle da taxa de deposição em tempo real, está transformando equipamentos de deposição de filmes finos em plataformas de fabricação inteligentes que melhoram o rendimento, reduzem o tempo de inatividade e reduzem o custo de propriedade em aplicações de semicondutores e revestimento industrial.

- A crescente demanda por revestimentos ópticos avançados de película fina em aplicações de defesa, aeroespacial, telecomunicações e óptica médica – incluindo revestimentos antirreflexos, espelhos laser, divisores de feixes e revestimentos duros para instrumentos cirúrgicos – está expandindo o mercado endereçável para sistemas de precisão PVD e deposição de feixe de íons globalmente.

- A adoção crescente da deposição de filmes finos na fabricação de veículos elétricos — abrangendo camadas sólidas de eletrólitos de bateria, revestimentos semicondutores de potência e componentes de sensores — está criando uma nova aplicação vertical em rápida expansão que está diversificando a demanda além das indústrias tradicionais de semicondutores e solares.

- Proliferação de eletrônicos flexíveis e wearable, incluindo displays flexíveis OLED, sensores de película fina, pele eletrônica e dispositivos médicos implantáveis, está impulsionando a inovação em técnicas de deposição de baixa temperatura compatíveis com substratos de polímeros, abrindo novos mercados para sistemas PVD e ALD com capacidades de manuseio de substrato expandido.

- Globalmente, a convergência do avanço da tecnologia de semicondutores, as prioridades de transição energética, a expansão da infraestrutura digital e a inovação de materiais está transformando a deposição de filmes finos em uma tecnologia de fabricação fundamental essencial em várias indústrias globais de alto crescimento até 2033.

Dinâmica do mercado de deposição de filmes finos

Controlador

“Investimento em Semiconductor Crescente e AI Demand Driving Thin Film Deposition Systems Growth”

- A indústria global de semicondutores está experimentando um superciclo de investimento de capital, com o gasto total global de equipamentos de semicondutores fab projetado para exceder US$ 100 bilhões anualmente até 2026-2033 — traduzindo diretamente em demanda maciça para sistemas de deposição de DCV, PVD e ALD que são essenciais para a fabricação de dispositivos avançados de lógica, memória e semicondutores de potência.

- O crescimento explosivo na demanda de chips de inferência e treinamento de IA, impulsionado pela implantação de grandes modelos de linguagem, sistemas autônomos e processadores de IA de borda, está exigindo que os fabricantes de semicondutores escalem a produção de chips avançados de 3nm-5nm que dependem criticamente de processos de deposição de filmes finos de precisão atômica para camadas de portas dielétricas, interconexões metálicas e de formação de contato.

- Iniciativas de soberania de semicondutores apoiadas pelo governo – incluindo a lei americana CHIPS e Science Act, comprometendo mais de US$ 52 bilhões em suporte à fabricação de chips domésticos, a EU Chips Act visando 20% de participação global até 2030, e programas comparáveis no Japão, Coreia do Sul e Índia – estão catalisando a construção de fab de semicondutores de campo verde e de campo marrom que impulsiona diretamente os ciclos de aquisição de equipamentos de deposição.

- A rápida expansão da infraestrutura de rede 5G e 6G em todo o mundo está impulsionando a demanda de semicondutores compostos — particularmente os dispositivos de nitreto de gálio (GAN) e fosforeto de índio (InP) — que requerem sistemas especializados de deposição MOCVD e HVPE, criando um segmento de crescimento de nicho de alto valor dentro do mercado de deposição de filmes finos mais amplo.

- A adoção crescente de baterias de estado sólido em veículos elétricos e eletrônicos de consumo está emergindo como um novo driver significativo para sistemas de deposição de ALD e DCV capazes de depositar camadas de interface de eletrólitos sólidos ultrafinas e eletrodos com uniformidade em escala de nanômetro e características de condutividade iônica essenciais para o desempenho de armazenamento de energia de próxima geração.

- A crescente demanda por sensores MEMS em sistemas de segurança automotivo, diagnósticos médicos, eletrônicos de consumo e aplicações industriais de IoT está expandindo a adoção de processos de deposição de filmes finos para fabricação de sensores piezoelétricos, resistivos e capacitivos em ambientes de fabricação de alto volume.

Restrição/Desafio

“Elevados custos de capital e requisitos complexos de qualificação limitando a adoção de deposição de filmes finos”

- Sistemas avançados de deposição de filmes finos — particularmente ferramentas ALD e PECVD capazes de nós de processo sub-5nm — representam investimentos de capital substanciais que variam de vários milhões a mais de 20 milhões de dólares por unidade, criando barreiras financeiras significativas para fabricantes de semicondutores de pequeno e médio porte, instituições de pesquisa e fabs de mercado emergentes que procuram atualizar ou expandir capacidades de deposição.

- A extrema complexidade da qualificação de novos processos de deposição de filmes finos para a fabricação de semicondutores de alto volume — exigindo ampla caracterização de materiais, validação de produtividade e testes de integração através de etapas de processo — cria longos ciclos de adoção de tecnologia, retardando a penetração no mercado de tecnologias de deposição de última geração, apesar de suas claras vantagens de desempenho.

- Riscos de volatilidade e concentração da cadeia de suprimentos em produtos químicos precursores especiais, materiais alvo de deposição de alta pureza e compostos de terras raras — muitos dos quais são provenientes de um número limitado de fornecedores globais em regiões geopolíticas sensíveis — criam imprevisibilidade de custos contínuos e fornecem preocupações de segurança para fabricantes de materiais de deposição e usuários finais.

- O rápido avanço do nó de tecnologia de semicondutores está impulsionando ciclos de obsolescência de equipamentos acelerando, reduzindo a vida útil dos sistemas de deposição instalados e aumentando o custo total de propriedade para os fabricantes de semicondutores que devem investir continuamente em ferramentas de deposição de última geração para permanecer competitivos na fabricação de dispositivos de ponta.

- Aumentar os requisitos ambientais e regulamentares em torno das emissões de perfluorocarbono (PFC), manuseio químico perigoso e gerenciamento de águas residuais em processos de deposição de filmes finos estão adicionando custos de conformidade e complexidade operacional para fabricantes de semicondutores e revestimentos industriais, particularmente em ambientes regulatórios mais rigorosos em toda a América do Norte, Europa e Japão.

Âmbito do mercado da deposição de filmes finos

O mercado é segmentado com base na tecnologia de deposição, tipo de material, aplicação e indústria do usuário final.

Por Tecnologia de Deposição

Com base na tecnologia de deposição, o mercado global de deposição de filmes finos é segmentado em deposição de vapor químico (CVD), deposição de vapor físico (PVD), deposição de camada atômica (ALD), e outros. O segmento Chemical Vapor Deposition (CVD) dominou o mercado com a maior quota de receita de aproximadamente 38,0% em 2025, impulsionada pela sua capacidade incomparável de depositar filmes finos altamente uniformes, conformados e de alta pureza em escala comercial em circuitos integrados semicondutores, células fotovoltaicas e dispositivos ópticos. A ampla compatibilidade de materiais da DCV — abrangendo metais, semicondutores, dielétricos e materiais compostos — combinada com sua adaptabilidade às variantes de processos metal-orgânicos e enriquecidos com plasma, torna-a a tecnologia de deposição preferida em toda a mais ampla gama de aplicações industriais e de alta tecnologia em todo o mundo.

Espera-se que o segmento Atomic Layer Deposition (ALD) testemunhe o crescimento mais rápido de aproximadamente 13,5% durante o período de previsão, alimentado pelo papel crítico da ALD na obtenção do controle de espessura em escala atômica e cobertura conformada necessária para a fabricação de nodos semicondutores sub-5nm, adoção crescente na deposição de interface de eletrodos de bateria em estado sólido, e expansão do uso em alta k dielétrico e formação de pilha de portão de metal para a lógica de próxima geração e dispositivos de memória. Aumentar o investimento por fornecedores líderes de equipamentos semicondutores em desenvolvimento de plataforma ALD e expandir a adoção de ALD em aplicações de revestimento especializado reforça ainda mais a liderança de crescimento deste segmento.

Por Tipo de Material

Com base no tipo de material, o mercado global de deposição de filmes finos é segmentado em metais, óxidos, nitretos, carbetos e outros. O segmento Metals dominou o mercado com uma participação de aproximadamente 34,0% em 2025, impulsionado pelo papel fundamental de filmes metálicos finos — incluindo cobre, alumínio, titânio, ouro e tungstênio — como camadas condutoras de interconexão, materiais de eletrodos e revestimentos de barreira em dispositivos semicondutores, meios de armazenamento de dados e componentes eletrônicos de display. A condutividade elétrica inerente, as propriedades de gerenciamento térmico e a maturidade do processo das técnicas de deposição de metal suportam a dominância contínua do segmento em aplicações de fabricação de semicondutores e eletrônicos de alto volume.

Espera-se que o segmento de nitretos testemunhe o crescimento mais rápido de aproximadamente 11,2% durante o período de previsão, alimentado pela rápida expansão da adoção de nitreto de silício, nitreto de titânio e filmes finos de nitreto de gálio em dispositivos semicondutores de potência, revestimentos industriais protetores, sistemas microeletromecânicos (MEMS) e transistores RF baseados em GaN para infraestrutura 5G. A dureza superior, estabilidade térmica e inerte química de filmes finos de nitreto posicionam esta classe de material para forte expansão da demanda através da eletrônica de energia automotiva, componentes aeroespaciais e aplicações semicondutoras de próxima geração.

Por Aplicação

Com base na aplicação, o mercado global de deposição de filmes finos é segmentado em semicondutores e microeletrônicos, células solares e fotovoltaicas, armazenamento de dados, revestimentos ópticos, LED e OLED Displays, e outros. O segmento Semicondutores & Microeletrônica dominou o mercado com uma participação de aproximadamente 44,0% em 2025, pois representa o driver de demanda principal para os sistemas de deposição de filmes finos mais avançados e de maior valor globalmente, com fabricantes de semicondutores exigindo múltiplas etapas de deposição em camadas dielétricas, condutoras e de barreira para cada processo avançado de fabricação de chips, criando demanda de equipamentos e materiais densos e recorrentes ligados à expansão da capacidade de produção global de semicondutores.

Espera-se que o segmento de Células Solares e Fotovoltaicas testemunhe o crescimento mais rápido de aproximadamente 12,8% durante o período de previsão, impulsionado pela aceleração das adições globais de capacidade de energia solar impulsionadas por políticas de transição energética, redução dos custos de fabricação fotovoltaica de filmes finos e adoção crescente de células solares de filme fino CdTe, CIGS e perovskite que oferecem vantagens na fabricação de custos, flexibilidade e desempenho em condições de baixa luminosidade e alta temperatura em comparação com as tecnologias convencionais de silício cristalino. A expansão da implantação de fotovoltaicos integrados à construção (BIPV) acelera ainda mais o crescimento deste segmento.

Por Indústria do Usuário Final

Com base na Indústria do Usuário Final, o mercado global de deposição de filmes finos é segmentado em eletrônica e eletrônica de consumo, energia e energia, automotivo, Aeroespacial e Defesa, dispositivos médicos e outros. O segmento Electronics & Consumer Electronics dominou o mercado com uma participação de aproximadamente 46,5% em 2025, pois abrange a base de demanda mais ampla e ativa para tecnologias de deposição de filmes finos — abrangendo fabricantes de chips semicondutores, produtores de painéis de exibição, fabricantes de componentes de smartphones e OEMs de eletrônicos de consumo — todos os quais requerem investimento contínuo em capacidades avançadas de deposição para suportar ciclos de inovação de produtos acelerando e ampliando volumes de produção globais.

Espera-se que o segmento Automotive testemunhe o crescimento mais rápido de aproximadamente 14,2% durante o período de previsão, alimentado pela eletrificação da frota global de veículos que conduz a demanda exponencial por dispositivos semicondutores de potência, CIs de gerenciamento de bateria, componentes de sensores LiDAR e chips avançados do sistema de assistência ao condutor (ADAS), todos baseados em processos de deposição de filmes finos. A adoção crescente de revestimentos de película fina para vidro automotivo, caixas de sensores e componentes de células de combustível amplia ainda mais a oportunidade de mercado deste segmento.

Análise regional do mercado da deposição de filmes finos

- A Ásia-Pacífico dominou o mercado de deposição de filmes finos com a maior parte de receita de aproximadamente 42,0% em 2025, apoiada pela maior concentração mundial de instalações de fabricação de semicondutores, fabricantes de eletrônicos de consumo e produtores de painéis solares – particularmente na China, Japão, Coreia do Sul e Taiwan – combinada com fortes programas apoiados pelo governo que apoiam a expansão doméstica de infraestrutura de fabricação de semicondutores e energia limpa.

- A aquisição de equipamentos semicondutores em toda a Ásia-Pacífico é impulsionada pela TSMC, Samsung Electronics, SK Hynix, e uma base em rápida expansão de fabricantes chineses de chips que investem fortemente na capacidade fab através de semicondutores lógicos, de memória e de energia, enquanto fabricantes de painéis solares, incluindo LONGI, JA Solar e a cadeia de suprimentos regional da First Solar constituem coletivamente o maior cluster de demanda do mundo para sistemas e materiais de deposição de filmes finos.

- Esta posição regional dominante é reforçada pela presença de grandes fornecedores de equipamentos e materiais de deposição de filmes finos, incluindo Tokyo Electron Limited (TEL), Shin-Etsu Chemical, Canon Anelva, e numerosos produtores especializados de precursores e materiais-alvo concentrados no corredor tecnológico Japão-Coreia do Sul-Taiwan, proporcionando uma profundidade de ecossistema de oferta e demanda incomparável por qualquer outra região.

U.S. Thin Film Deposition Market Insight

O mercado de deposição de filmes finos dos EUA ocupa uma posição de liderança na América do Norte, impulsionado pelo impacto transformador do CHIPS e Science Act, que está catalisando sem precedentes a construção de semicondutores de campo verde pela TSMC, Intel, Samsung e Micron em todo Arizona, Ohio, Texas e Nova York. Esta expansão histórica da fabricação está criando um superciclo multi-ano de aquisição de equipamentos de deposição de filmes finos que irá sustentar forte crescimento do mercado dos EUA até 2033. Além disso, a demanda robusta dos contratantes de defesa dos EUA por revestimentos ópticos avançados, materiais furtivos e dispositivos semicondutores compostos, combinada com forte atividade dos líderes de equipamentos de deposição baseados nos EUA, incluindo Materiais Aplicados, Lam Research e Veeco Instruments, reforça a posição estratégica do país no mercado global de deposição de filmes finos.

Europe Thin Film Deposition Market Insight

O mercado europeu da deposição de filmes finos está a registar um crescimento constante, apoiado pela Lei das Chips da UE, que visa uma quota de mercado global de 20% para os semicondutores até 2030 e que conduz a investimentos substanciais em infra-estruturas europeias de fabrico de semicondutores. A Alemanha, os Países Baixos e a França estão liderando a atividade do mercado europeu, com o ecossistema de fotolitografia da ASML impulsionando a demanda complementar por sistemas avançados de deposição, enquanto a demanda de semicondutores automotivos das redes de fornecedores BMW, Volkswagen e Stellantis está emergindo como um importante driver de demanda regional. Forte atividade de I&D em eletrônica flexível, fotovoltaicas orgânicas e revestimentos ópticos avançados em institutos Fraunhofer e universidades europeias líderes apoia a inovação contínua em capacidades europeias de deposição de filmes finos.

Alemanha Thin Film Deposition Market Insight

O mercado alemão Thin Film Deposition está posicionado para um crescimento sólido, impulsionado pela posição da Alemanha como a maior economia de fabricação automotiva e industrial da Europa, investimento profundo na cadeia de suprimentos de semicondutores ao abrigo da European Chips Act, e forte demanda dos setores globalmente competitivos de máquinas, óptica e tecnologia solar da Alemanha. Investimentos significativos na fabricação de pilhas de bateria de última geração — incluindo programas de I&D de baterias sólidas em OEMs e fabricantes de células líderes — estão criando nova demanda por sistemas de deposição de ALD capazes de cobrir camadas sólidas de eletrólitos e de interface de eletrodos, expandindo o mercado de deposição de filmes finos da Alemanha para além da sua base de revestimentos industriais tradicionais.

Japão Thin Film Deposition Market Insight

O mercado japonês Thin Film Deposition representa um dos ambientes de demanda mais sofisticados e intensivos em tecnologia do mundo, impulsionado pela posição global dominante do Japão no fornecimento de materiais semicondutores e equipamentos. Tokyo Electron Limited, Shin-Etsu Chemical, SUMCO Corporation e Canon Anelva representam o principal sistema de deposição de filmes finos e fornecedores de materiais com sede no Japão, enquanto a demanda interna da Sony Semiconductor, Kioxia, Renasas e as operações de exibição da Sharp mantêm a posição do Japão como um centro crítico para o desenvolvimento e implantação de tecnologia de deposição avançada. O apoio do governo através da estratégia de semicondutores domésticos compatível com o JEITA e da iniciativa Fab Lógica Avançada Rapidus estão impulsionando investimentos renovados nas capacidades de deposição de ponta do Japão.

China Thin Film Deposition Market Insight

O mercado China Thin Film Deposition está experimentando um crescimento acelerado, impulsionado pela estratégia nacional de auto-suficiência de semicondutores da China sob os programas “Made in China 2025” e sucessores, que estão canalizando centenas de bilhões de RMB para expansão doméstica de semicondutores fab, capacidade de fabricação de equipamentos e desenvolvimento de cadeia de suprimentos de materiais. SMIC, Hua Hong Semicondutor, YMTC e CXMT representam os principais operadores domésticos de semicondutores fab cujos planos de expansão de capacidade agressiva estão gerando grande demanda por sistemas e materiais de deposição de filmes finos em aplicações de lógica, memória e semicondutores de potência. A posição da China como a maior base de fabricação de painéis solares do mundo amplia ainda mais a demanda de deposição de filmes finos domésticos através de seus enormes requisitos de equipamentos de revestimento CIGS e CdTe.

Índia Thin Film Deposition Market Insight

O mercado India Thin Film Deposition está em uma fase de crescimento precoce, mas rapidamente acelerando, impulsionado pela Índia India Semiconductor Mission (ISM) comprometendo USD 10 bilhões em incentivos para o estabelecimento de semicondutores e exibição fab, combinado com investimentos crescentes da Tata Electronics, Micron Technology e CG Power em instalações domésticas de montagem, teste e fabricação de semicondutores. Enquanto a Índia atualmente representa uma parcela modesta da demanda global de deposição de filmes finos, as ambiciosas metas de fabricação de semicondutores do país, o programa de instalação de energia solar em rápida expansão e as crescentes iniciativas de auto-confiança eletrônica de defesa posicionam a Índia como um dos mercados de crescimento de longo prazo de maior potencial para sistemas e materiais de deposição de filmes finos até 2033.

Parte de mercado de deposição de filmes finos

A indústria de deposição de filmes finos é liderada principalmente por empresas globais bem estabelecidas, incluindo:

- Materiais Aplicados Inc. (EUA)

- Lam Research Corporation (EUA)

- Tokyo Electron Limited (Japão)

- Veeco Instruments Inc. (EUA)

- AIXTRON SE (Alemanha)

- Oxford Instruments plc (U.K.)

- KLA Corporation (EUA)

- Canon Anelva Corporation (Japão)

- Shin-Etsu Chemical Co., Ltd (Japão)

- Oerlikon Balzers (Suíça)

- IHI Hauzer Techno Coating B.V. (Países Baixos)

- DCV Equipment Corporation (EUA)

Desenvolvimentos recentes no mercado global de deposição de filmes finos

- Em março de 2026, a Applied Materials anunciou o lançamento comercial de seu sistema de patterning Centura Sculpta incorporando módulos avançados de deposição de filmes finos otimizados para a fabricação de transistores de porta-all-around (GAA) em nós de 2nm e abaixo, visando fabricantes de chips lógicos de ponta que aceleram a produção de processadores de IA de próxima geração em fabs semicondutores avançados globalmente.

- Em janeiro de 2026, a Lam Research Corporation introduziu uma versão aprimorada do seu sistema de deposição ALTUS Max com controle de processo orientado por IA e capacidade de monitoramento de espessura em tempo real de filme, projetado para melhorar a uniformidade de deposição e reduzir a densidade de defeitos em processos de fabricação de dispositivos de memória 3D e DRAM de alta proporção.

- Em novembro de 2025, a AIXTRON SE revelou sua plataforma MOCVD de última geração especificamente otimizada para fabricação de dispositivos de nitreto de gálio (GaN), com uniformidade aprimorada de wafer, incorporação de carbono reduzida e repetibilidade de execução a execução melhorada — visando o mercado em rápida expansão de transistores de potência baseados em GaN em inversores EV, fontes de energia de data center e amplificadores de estação base 5G.

- Em agosto de 2025, Tokyo Electron Limited anunciou a expansão da capacidade estratégica de suas operações de fabricação de equipamentos de deposição de filmes finos em Tohoku, Japão, comprometendo JPY 50 bilhões para aumentar a capacidade de produção de sistemas de DCV e ALD em resposta à crescente atividade global de construção fab de semicondutores, particularmente nos Estados Unidos, Japão e Europa, sob os respectivos programas governamentais de apoio a semicondutores.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.