Global Third Generation Advanced High Strength Steel Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

27.50 Billion

USD

53.60 Billion

2024

2032

USD

27.50 Billion

USD

53.60 Billion

2024

2032

| 2025 –2032 | |

| USD 27.50 Billion | |

| USD 53.60 Billion | |

| % | |

|

Segmentação do mercado global de aço de alta resistência avançado de terceira geração, por tipo (dupla fase (DP), martensítico (MS), plasticidade induzida por transformação (TRIP), plasticidade induzida por geminação (TWIP), outros), resistência à tração (700 MPA - 900 MPA (classe 1), 900 MPA - 1200 MPA (classe 2), 1200 MPA - 1600 MPA (classe 3) e acima de 1600 MPA (classe 3), tipo de produto laminado a quente (tira, placa quarto), processo (dupla fase aprimorada (DP), viagem modificada, bainita ultrafina, têmpera e partição (Q&P), TRIP/TWIP de MN inferior e viagem de MN superior), tecnologia (tecnologia monolítica espessa, tecnologia monolítica fina e tecnologia de superfície), aplicação (detalhes estruturais, assentos de carro, para-choques, chassis, rodas e trem de força, vigas de impacto lateral, outros), extremidade Usuário (Automóvel de passeio, Veículo comercial) - Tendências e previsões do setor até 2032

Tamanho do mercado de aço avançado de alta resistência de terceira geração

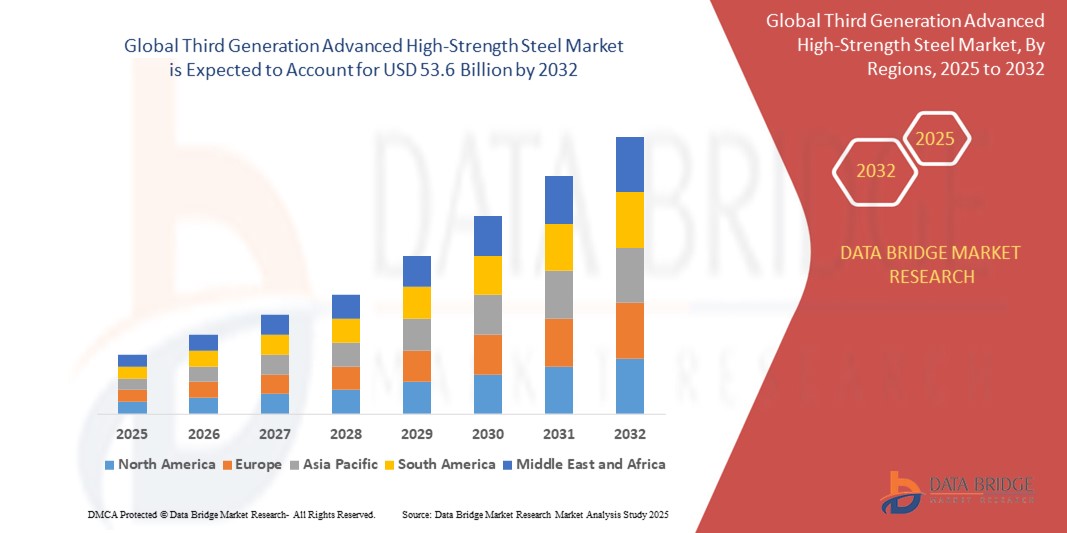

- O tamanho do mercado global de aço avançado de alta resistência de terceira geração foi avaliado em US$ 27,5 bilhões em 2024 e deve atingir US$ 53,6 bilhões até 2032 , com um CAGR de 10,5% durante o período previsto.

- O crescimento do mercado é em grande parte impulsionado pela crescente urbanização e industrialização, pela expansão do setor automotivo

- Além disso, espera-se que a crescente demanda por materiais de alta resistência e eficiência por parte das montadoras impulsione ainda mais o crescimento do mercado de aço avançado de alta resistência de terceira geração.

Análise de mercado de aço avançado de alta resistência de terceira geração

- O aço avançado de alta resistência (AHSS) de terceira geração é uma excelente combinação de resistência e ductilidade, com alta propriedade de resistência à tração, o que proporciona ainda mais segurança aos consumidores e veículos.

- Os diferentes tipos de aço avançado de alta resistência de terceira geração são bifásicos (DP), martensíticos (MS), plasticidade induzida por transformação (TRIP), plasticidade induzida por geminação (TWIP) e outros.

- A América do Norte domina o mercado de aço avançado de alta resistência de terceira geração com a maior participação de receita de 68,3% em 2024, caracterizada por sua enorme capacidade de produção automotiva, aumentando a adoção de veículos leves e com baixo consumo de combustível.

- Espera-se que o Canadá seja a região de crescimento mais rápido no mercado de aço avançado de alta resistência de terceira geração durante o período previsto devido à expansão da base de fabricação automotiva do país, à crescente demanda por veículos mais seguros e ao desenvolvimento de infraestrutura.

- Espera-se que o segmento bifásico (DP) domine o mercado de aço avançado de alta resistência de terceira geração com uma participação de mercado de 37,2% em 2024, impulsionado por seu excelente equilíbrio entre resistência e ductilidade, tornando-o adequado para componentes estruturais e relevantes para colisões.

Escopo do Relatório e Segmentação do Mercado de Aço Avançado de Alta Resistência de Terceira Geração

|

Atributos |

Principais insights de mercado sobre compósitos plásticos reforçados com fibra de vidro |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de aço avançado de alta resistência de terceira geração

“ Integração de AHSS avançado na fabricação de veículos elétricos (VE) para redução de peso e segurança aprimorada ”

- Uma tendência proeminente e crescente no mercado global de aços avançados de alta resistência (AHSS) de terceira geração é a integração de classes avançadas de AHSS na fabricação de veículos elétricos (VE). Essa integração visa reduzir o peso dos veículos, aumentando assim a eficiência de combustível e atendendo aos rigorosos padrões de segurança.

- Por exemplo, em 2023, os registros de veículos elétricos nos EUA aumentaram 35% em comparação com 2022, com 8,1 milhões de novos veículos elétricos registrados. Esse crescimento significativo ressalta a crescente demanda por materiais como o AHSS de terceira geração, que oferece relações resistência-peso superiores, essenciais para componentes estruturais de veículos elétricos.

- Montadoras de veículos em toda a região estão adotando o AHSS de terceira geração para reduzir o peso dos veículos sem comprometer a segurança, aumentando assim a autonomia e melhorando a resistência a colisões. Essa tendência está alinhada à mudança mais ampla do setor em direção a soluções de transporte sustentáveis e eficientes.

- A adoção do AHSS avançado na fabricação de veículos elétricos reflete o compromisso da região com a inovação e a sustentabilidade, posicionando a Global como líder na transição global para a mobilidade elétrica.

Dinâmica do mercado de aço avançado de alta resistência de terceira geração

Motorista

“Aumento da produção automotiva e ênfase na redução de peso dos veículos”

- A rápida industrialização e urbanização da região global levou a um aumento significativo na produção automotiva, especialmente em países como EUA, Canadá e México. Esse aumento é um dos principais impulsionadores da demanda por AHSS de terceira geração, essenciais para a fabricação de veículos mais leves e com maior eficiência energética.

- Por exemplo, em 2023, a produção de automóveis nos EUA ultrapassou 30,16 milhões de unidades, representando um crescimento anual de 11,6%. Esse volume substancial de produção exige materiais que atendam às demandas duplas de resistência e redução de peso, tornando o AHSS de terceira geração a escolha ideal.

- A pressão pela redução de peso dos veículos é ainda mais amplificada pelas rigorosas regulamentações de emissões e pela mudança global em direção aos veículos elétricos, os quais exigem materiais que possam oferecer alto desempenho sem adicionar peso excessivo.

- Consequentemente, o crescimento da indústria automotiva, aliado à ênfase em sustentabilidade e eficiência, impulsiona a demanda por AHSS de terceira geração no mercado global.

Restrição/Desafio

“ Altos custos de produção e barreiras tecnológicas na fabricação de AHSS ”

- Apesar das vantagens do AHSS de terceira geração, os altos custos de produção associados à sua fabricação representam um desafio significativo. Esses custos decorrem da necessidade de tecnologias avançadas de processamento e equipamentos especializados, que podem exigir muito capital.

- Pequenas e médias empresas (PMEs) da região podem ter dificuldade em investir na infraestrutura e tecnologia necessárias, o que limita sua capacidade de adotar e produzir AHSS de terceira geração. Essa barreira financeira pode prejudicar a expansão do mercado e a ampla adoção desses materiais avançados.

- Além disso, os complexos processos de fabricação exigidos para a terceira geração de AHSS, incluindo o controle preciso de microestruturas e composições, apresentam desafios tecnológicos. Essas complexidades podem levar a tempos de desenvolvimento mais longos e custos mais altos, restringindo ainda mais o crescimento do mercado.

- Enfrentar esses desafios exige esforços colaborativos entre as partes interessadas da indústria e órgãos governamentais para fornecer suporte financeiro, investir em pesquisa e desenvolvimento e facilitar a transferência de tecnologia para reduzir as barreiras de entrada e promover a adoção de AHSS de terceira geração.

Escopo de mercado de aço avançado de alta resistência de terceira geração

O mercado é segmentado com base no tipo, resistência à tração, tipo de produto laminado a quente, processo, tecnologia, aplicação e usuário final.

- Por tipo

Com base no tipo, o mercado global de AHSS de terceira geração é segmentado em bifásico (DP), martensítico (MS), plasticidade induzida por transformação (TRIP), plasticidade induzida por geminação (TWIP) e outros. O segmento bifásico (DP) dominará a maior fatia de receita de mercado, com 37,2% em 2025, impulsionado por seu excelente equilíbrio entre resistência e ductilidade, tornando-o adequado para componentes estruturais e relevantes para colisões. Sua ampla adoção em estratégias de redução de peso automotivo e capacidades aprimoradas de absorção de energia reforçam sua liderança.

Prevê-se que o segmento TRIP apresente a maior taxa de crescimento, de 9,8%, entre 2025 e 2032, impulsionado por sua conformabilidade superior e alta resistência. Os aços TRIP proporcionam maior encruamento durante a deformação, tornando-os ideais para geometrias complexas em componentes veiculares críticos para a segurança. O uso crescente em veículos elétricos e o design com eficiência energética também sustentam a demanda.

- Por Resistência à Tração

Com base na resistência à tração, o mercado é segmentado em 700 MPA – 900 MPA (Classe 1), 900 MPA – 1200 MPA (Classe 2), 1200 MPA – 1600 MPA (Classe 3) e acima de 1600 MPA. O segmento de 900 MPA–1200 MPA deteve a maior participação de mercado em 2025, impulsionado por sua ampla aplicabilidade em componentes de segurança e estruturais. Esses materiais oferecem um ótimo equilíbrio entre custo, resistência e capacidade de fabricação.

Espera-se que o segmento acima de 1600 MPA apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela demanda por aplicações de ultra-alta resistência, particularmente em reforços de chassis e estruturas resistentes à intrusão. Avanços no design de ligas e técnicas de processamento sustentam a expansão deste segmento.

- Por tipo de produto laminado a quente

Com base no tipo de produto laminado a quente, o mercado é segmentado em tiras e chapas de quarto. O segmento de tiras domina a maior fatia de mercado, com 64,1% de receita em 2025, impulsionado por sua ampla utilização nos setores automotivo e de construção. As tiras oferecem alta precisão dimensional e qualidade superficial superior, essenciais para operações de conformação subsequentes.

Prevê-se que o segmento de placas de quarto apresente a maior taxa de crescimento, de 8,5%, entre 2025 e 2032, impulsionado pela crescente demanda por chassis de veículos pesados, construção naval e equipamentos industriais. As placas oferecem espessura e propriedades de suporte de carga superiores, essenciais para a confiabilidade estrutural.

- Por Processo

Com base no processo, o mercado é segmentado em Dupla Fase Aprimorada (DP), TRIP Modificado, Bainita Ultrafina, Têmpera e Partição (Q&P), TRIP/TWIP de MN mais baixo e TRIP de MN mais alto. O segmento de DP Aprimorado deteve a maior participação de mercado na receita em 2025, impulsionado por sua compatibilidade com linhas de processamento convencionais e capacidade de atender aos padrões de desempenho de OEM. É amplamente utilizado em estruturas de proteção contra colisões e painéis de carroceria automotiva.

Espera-se que o segmento de Têmpera e Partição (Q&P) apresente o CAGR mais rápido entre 2025 e 2032, impulsionado por combinações superiores de resistência e ductilidade e pela capacidade de adaptar microestruturas a requisitos específicos. O crescimento é sustentado por aplicações de alto desempenho em soluções de mobilidade de última geração.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em Tecnologia Monolítica Espessa, Tecnologia Monolítica Fina e Tecnologia de Superfície. O segmento de Tecnologia Monolítica Fina dominará a maior fatia de receita do mercado em 2025, impulsionado por sua integração em operações de estampagem e conformação de alta velocidade. Oferece redução de peso e maior complexidade das peças, sendo adequado para o design de veículos elétricos e híbridos.

Prevê-se que o segmento de Tecnologia de Superfícies apresente a maior taxa de crescimento, de 9,1%, entre 2025 e 2032, impulsionado pela crescente necessidade de resistência à corrosão e compatibilidade de revestimentos. Essa tecnologia aumenta a vida útil dos produtos e permite a integração funcional em componentes automotivos.

- Por aplicação

Com base na aplicação, o mercado é segmentado em Detalhes Estruturais, Bancos de Carro, Para-choques, Chassis, Rodas e Trem de Força, Vigas de Impacto Laterais e Outros. O segmento de Chassis domina a maior fatia de receita de mercado, com 28,3% em 2025, impulsionado pela alta demanda por materiais leves e de alta resistência para melhorar a eficiência de combustível e a resistência a colisões. O AHSS permite bitolas mais finas e melhor absorção de carga.

Espera-se que o segmento de Vigas de Impacto Lateral apresente a maior taxa de crescimento, de 9,6%, entre 2025 e 2032, impulsionado por regulamentações de segurança mais rigorosas e pela demanda por estruturas de segurança reforçadas. Essas vigas exigem alta resistência à tração e absorção de energia, em linha com as capacidades do AHSS.

- Por usuário final

Com base no usuário final, o mercado é segmentado em automóveis de passeio e veículos comerciais. O segmento de automóveis de passeio dominará a maior fatia de mercado, com 71,4% da receita em 2025, impulsionado por volumes de produção em larga escala e ênfase crescente na redução do peso dos veículos. Os fabricantes de equipamentos originais (OEMs) estão integrando o AHSS de terceira geração para atender às normas de emissões e segurança.

The Commercial Vehicle segment is anticipated to witness the fastest growth rate of 8.7% from 2025 to 2032, fueled by rising demand for durable and cost-effective structural materials. Adoption is growing in light commercial vans and heavy trucks due to performance, safety, and longevity benefits.

Third Generation Advanced High-Strength Steel Market Regional Analysis

- North America dominates the Third Generation Advanced High-Strength Steel Market with the largest revenue share of 68.3% in 2024, driven by its massive automotive production capacity, increasing adoption of lightweight, fuel-efficient vehicles, and strong investment in advanced metallurgical research.

- Major domestic steelmakers like Baosteel and HBIS are ramping up production capabilities.

- Additionally, government initiatives supporting low-emission mobility and industrial upgrading continue to drive demand for high-performance steel in transportation and infrastructure sectors.

U.S. Third Generation Advanced High-Strength Steel Market Insight

The U.S. Third Generation Advanced High-Strength Steel market captured the largest revenue share of over 68.5% within North America in 2025, driven by growing demand for lightweight, fuel-efficient vehicles and stringent regulatory standards on carbon emissions. Automakers are increasingly adopting 3rd Gen AHSS for body-in-white components due to its superior formability and crash resistance.

The market also benefits from domestic investments in automotive R&D, expansion of electric vehicle manufacturing, and rising focus on sustainable material innovation across construction and defense applications.

Europe Third Generation Advanced High-Strength Steel Market Insight

The Europe Third Generation Advanced High-Strength Steel market is projected to grow at a steady CAGR through 2032, supported by the region’s strong automotive manufacturing base and green mobility initiatives. Germany, France, and Italy are spearheading the transition to lightweight materials in passenger and commercial vehicles.

The push toward circular economy principles and recyclability is driving adoption of 3rd Gen AHSS in construction and industrial equipment. Government-backed incentives for energy-efficient infrastructure and emission reduction are further boosting the market.

U.K. Third Generation Advanced High-Strength Steel Market Insight

The U.K. Third Generation Advanced High-Strength Steel market is expected to grow at a robust CAGR during the forecast period, driven by the country’s commitment to decarbonize transportation and upgrade rail and construction infrastructure.

The aerospace and automotive sectors are actively integrating 3rd Gen AHSS into safety-critical components for enhanced strength-to-weight ratios. Collaboration between research institutes and steel manufacturers is accelerating domestic innovation and local supply chain resilience.

Germany Third Generation Advanced High-Strength Steel Market Insight

The Germany Third Generation Advanced High-Strength Steel market is witnessing stable growth due to its leadership in high-performance automotive engineering and industrial machinery. German automakers are at the forefront of using 3rd Gen AHSS to meet crash performance and lightweighting goals without compromising strength.

Ongoing investments in smart manufacturing and green steel production are supporting demand across sectors such as energy, heavy equipment, and rail transport.

Asia-Pacific Third Generation Advanced High-Strength Steel Market Insight

The Asia-Pacific Third Generation Advanced High-Strength Steel market is set to record the fastest CAGR of over 10.1% in 2025, driven by rapid urbanization, infrastructure growth, and booming automotive industries in China, India, South Korea, and Southeast Asia.

Governments across the region are promoting advanced materials to improve fuel efficiency and safety standards in transport and construction. Asia-Pacific’s dominance in steel production and innovation capabilities is fostering rapid commercialization of 3rd Gen AHSS in both domestic and export markets.

Japan Third Generation Advanced High-Strength Steel Market Insight

The Japan Third Generation Advanced High-Strength Steel market is expanding steadily due to the country’s technological leadership in automotive and railway sectors. Japanese manufacturers prioritize lightweight yet durable materials to meet performance, safety, and environmental regulations.

Adoption is rising in next-gen vehicle platforms and earthquake-resistant building structures. Investments in low-carbon steel production and collaborative R&D are strengthening the market outlook.

China Third Generation Advanced High-Strength Steel Market Insight

The China Third Generation Advanced High-Strength Steel market held the largest share in Asia-Pacific in 2025, supported by its massive auto manufacturing base, rapid infrastructure development, and push for cleaner industrial practices.

Demand is surging in electric vehicles, construction machinery, and smart transportation systems. National programs such as “Made in China 2025” and carbon neutrality targets are incentivizing the development and application of high-performance steels including 3rd Gen AHSS.

The country’s strategic investments in metallurgical innovation and vertical integration of steel supply chains further enhance its market position.

Third Generation Advanced High-Strength Steel Market Share

The Glass Fiber Reinforced Plastics Composites Industry is primarily led by well-established companies, including:

- SSAB AB (Sweden)

- ArcelorMittal (Luxembourg)

- voestalpine AG (Austria)

- Cleveland-Cliffs Inc. (U.S.)

- POSCO (South Korea)

- U.S. Steel Corporation (U.S.)

- thyssenkrupp AG (Germany)

- JFE Steel Corporation (Japan)

- NIPPON STEEL CORPORATION (Japan)

- Anyang Iron and Steel Group Inc (China)

- KOBE STEEL LTD (Japan)

- Benxi Steel Group (China)

- SAIL (Steel Authority of India Limited) (India)

- Shougang Group (China)

- NUCOR (U.S.)

- Baosteel Group (China)

- JSW Steel (India)

- Tata Steel (India)

Latest Developments in Global Third Generation Advanced High-Strength Steel Market

- In 2024, U.S. Nippon Steel Corporation commenced operations of a new Advanced High-Strength Steel production line in Wakayama, boasting an annual capacity of 1.2 million metric tons. This facility aims to cater to the growing demand in the electric vehicle and construction markets.

- In 2024, ArcelorMittal entered into a joint development agreement with a European automaker to co-design high-strength steel structural modules utilizing third-generation AHSS. This collaboration aims to enhance vehicle performance and safety through innovative steel solutions.

- In 2023, Mexico POSCO introduced a nano-structured martensitic steel with a tensile strength of 1,800 MPa. This advanced steel has been adopted in over 3,000 electric SUVs across Asia, highlighting its suitability for lightweight and high-strength applications in the electric vehicle sector.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.