Global Tissue Engineered Skin Substitutes Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.50 Billion

USD

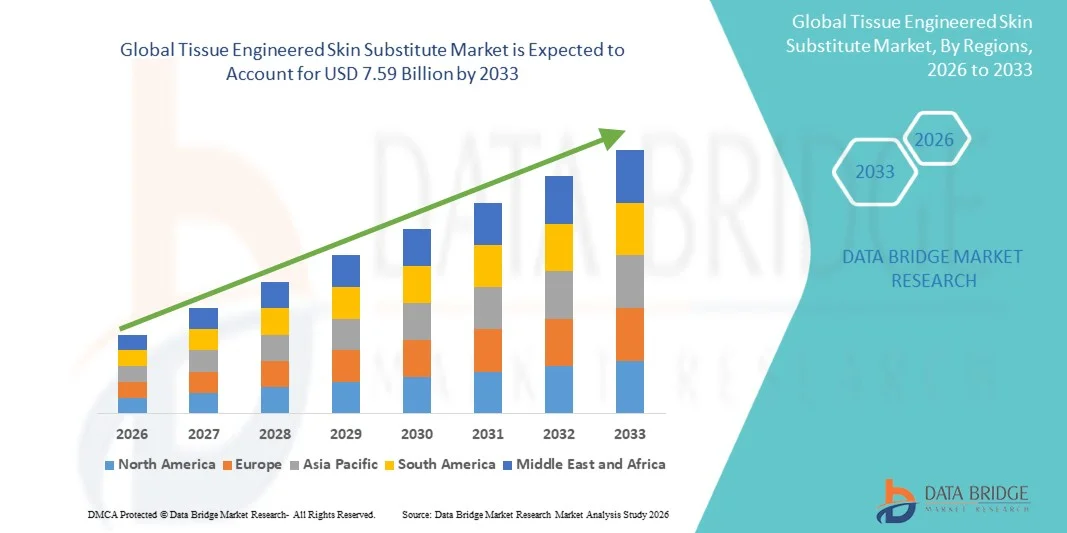

7.59 Billion

2025

2033

USD

2.50 Billion

USD

7.59 Billion

2025

2033

| 2026 –2033 | |

| USD 2.50 Billion | |

| USD 7.59 Billion | |

| % | |

|

Segmentação do Mercado Global de Substitutos de Pele Produzidos por Engenharia de Tecidos, por Duração (Permanente e Semipermanente), Estrutura Anatômica (Celular e Acelular), Biomaterial (Autólogo, Alogênico, Xenogênico e Outros), Tecnologia (Bioimpressão assistida por laser, 3D, Tecnologia robótica e Outras), Aplicação (Feridas crônicas, Queimaduras, Feridas traumáticas, Úlceras do pé diabético e Outras), Usuários Finais (Hospitais e Outras Unidades de Saúde), Tipo (Substituto de Pele Sintético, Substituto de Pele Biossintético, Substituto de Pele Biológico, Aloenxerto, Xenoenxerto, Substituto de Pele Acelular, Substituto de Pele Acelular à Base de Membrana Amniótica, Substituto de Pele Celular, Substituto de Pele Celular à Base de Membrana Amniótica e Outros) – Tendências e Previsões do Setor até 2033

Tamanho do mercado de substitutos de pele produzidos por engenharia de tecidos

- O mercado global de substitutos de pele produzidos por engenharia de tecidos foi avaliado em US$ 2,50 bilhões em 2025 e espera-se que alcance US$ 7,59 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 14,90% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da incidência de feridas crônicas, queimaduras e distúrbios relacionados à pele, juntamente com os avanços tecnológicos em soluções bioengenheiradas e regenerativas para a pele.

- Além disso, a crescente demanda por cicatrização mais rápida de feridas, redução do tempo de internação e melhoria da qualidade de vida está impulsionando a adoção tanto em hospitais quanto em centros de atendimento especializado. Esses fatores convergentes estão acelerando a adoção de substitutos de pele produzidos por engenharia de tecidos, impulsionando significativamente o crescimento do setor.

Análise de mercado de substitutos de pele produzidos por engenharia de tecidos

- Substitutos de pele produzidos por engenharia de tecidos, que fornecem pele bioengenheirada ou regenerativa para cicatrização de feridas e tratamento de queimaduras, são cada vez mais vitais na área da saúde moderna devido à sua capacidade de promover uma recuperação mais rápida, reduzir os riscos de infecção e melhorar os resultados para os pacientes, tanto em ambientes hospitalares quanto em unidades de terapia intensiva.

- A crescente demanda por substitutos de pele produzidos por engenharia de tecidos é impulsionada principalmente pela prevalência cada vez maior de feridas crônicas, úlceras diabéticas e queimaduras graves, juntamente com os avanços em biomateriais, terapias com células-tronco e tecnologias de suporte.

- A América do Norte dominou o mercado de substitutos de pele produzidos por engenharia de tecidos, com a maior participação na receita, de 40,9% em 2025, caracterizada por uma infraestrutura de saúde avançada, alta conscientização sobre medicina regenerativa e forte presença de importantes players do setor. Os EUA experimentaram um crescimento substancial na adoção de substitutos de pele, particularmente em centros de tratamento de queimaduras e clínicas de tratamento de feridas, impulsionado por inovações tanto de empresas de biotecnologia consolidadas quanto de startups emergentes de medicina regenerativa.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de substitutos de pele produzidos por engenharia de tecidos durante o período de previsão, devido à crescente incidência de feridas crônicas, aos aumentos nos investimentos em saúde e à maior acessibilidade a soluções avançadas para o tratamento de feridas.

- O segmento alogênico dominou o mercado com uma participação de 42,7% em 2025, impulsionado por sua comprovada eficácia clínica, disponibilidade imediata e capacidade de reduzir o tempo de cicatrização e as complicações em comparação com os enxertos convencionais.

Escopo do relatório e segmentação do mercado de substitutos de pele produzidos por engenharia de tecidos.

|

Atributos |

Principais informações de mercado sobre substitutos de pele produzidos por engenharia de tecidos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de substitutos de pele produzidos por engenharia de tecidos

“Avanços através da integração de células-tronco e bioimpressão 3D”

- Uma tendência significativa e crescente no mercado global de substitutos de pele produzidos por engenharia de tecidos é a integração cada vez maior de terapias com células-tronco e tecnologias de bioimpressão 3D, aprimorando a eficácia do enxerto, a personalização e os resultados regenerativos.

- Por exemplo, pesquisadores da Organovo desenvolveram estruturas de pele bioimpressas que combinam células derivadas do paciente para melhor imitar a arquitetura do tecido nativo para cicatrização de feridas e tratamento de queimaduras.

- A integração de células-tronco permite uma melhor regeneração tecidual, redução de cicatrizes e cicatrização mais rápida de feridas, enquanto a bioimpressão possibilita um controle preciso sobre a composição e a estrutura das camadas da pele, otimizando os resultados para o paciente.

- A integração perfeita dessas tecnologias com biomateriais avançados facilita a produção de substitutos de pele personalizados para as necessidades individuais de cada paciente, promovendo abordagens de medicina regenerativa personalizadas.

- Essa tendência em direção a substitutos de pele mais avançados biologicamente, personalizáveis e clinicamente eficazes está reformulando fundamentalmente as expectativas no tratamento de feridas e queimaduras. Consequentemente, empresas como a PolarityTE estão desenvolvendo substitutos de pele aprimorados com células-tronco e bioimpressos, com taxas de cicatrização e recuperação funcional aprimoradas.

- A demanda por substitutos de pele produzidos por engenharia de tecidos que oferecem capacidade regenerativa aprimorada e personalização está crescendo rapidamente em hospitais, centros de tratamento de queimaduras e clínicas de feridas crônicas, à medida que os profissionais de saúde priorizam cada vez mais resultados clínicos superiores e tempos de internação reduzidos.

- A adoção de ferramentas de saúde digital, incluindo imagens de feridas e telemedicina, está complementando os substitutos de pele produzidos por engenharia de tecidos, permitindo o monitoramento remoto e aprimorando a tomada de decisões clínicas para tratamentos personalizados.

Dinâmica do mercado de substitutos de pele produzidos por engenharia de tecidos

Motorista

“Prevalência crescente de feridas crônicas e queimaduras”

- A crescente prevalência de feridas crônicas, úlceras diabéticas e queimaduras graves é um fator significativo para o aumento da demanda por substitutos de pele produzidos por engenharia de tecidos.

- Por exemplo, em março de 2025, a Avita Medical relatou um aumento significativo no uso de seu sistema ReCell para pacientes com queimaduras agudas, evidenciando a crescente adoção clínica de terapias de regeneração da pele.

- À medida que pacientes e profissionais de saúde buscam uma cicatrização mais rápida, menos complicações e melhor qualidade de vida, os substitutos de pele produzidos por engenharia de tecidos oferecem soluções avançadas em comparação aos métodos tradicionais de enxerto.

- Além disso, a crescente conscientização sobre medicina regenerativa e as melhores políticas de reembolso em regiões desenvolvidas estão impulsionando uma adoção mais ampla de produtos substitutos da pele.

- A praticidade dos enxertos prontos para uso, a menor necessidade de autoenxerto e a compatibilidade com ambientes de tratamento de feridas ambulatoriais e hospitalares são fatores-chave que impulsionam o crescimento do mercado nos segmentos de tratamento de feridas crônicas e queimaduras.

- O aumento da população idosa e a crescente incidência de doenças relacionadas ao estilo de vida, como o diabetes, estão ampliando o número de pacientes que necessitam de soluções avançadas para o tratamento de feridas, impulsionando a demanda por substitutos de pele produzidos por engenharia de tecidos.

- Iniciativas governamentais e financiamento para promover a pesquisa e a comercialização da medicina regenerativa estão acelerando a disponibilidade e a adoção de produtos em mercados-chave da saúde.

Restrição/Desafio

“Alto custo e complexidade na aprovação regulatória”

- O custo de fabricação relativamente alto dos substitutos de pele produzidos por engenharia de tecidos e os complexos requisitos de aprovação regulatória representam desafios significativos para a expansão do mercado.

- Por exemplo, as diretrizes rigorosas da FDA e da EMA para produtos de engenharia tecidual podem atrasar o lançamento de produtos e limitar a rápida comercialização em mercados importantes.

- Garantir eficácia clínica consistente, esterilidade e segurança, ao mesmo tempo que se cumprem as normas regulamentares, aumenta a complexidade e o custo da produção, tornando alguns produtos menos acessíveis em regiões sensíveis ao preço.

- Embora as empresas estejam trabalhando na otimização de custos e em métodos de produção escaláveis, os preços elevados ainda podem dificultar a adoção, principalmente em países em desenvolvimento ou em instalações de saúde menores.

- Superar esses desafios por meio de vias regulatórias simplificadas, produção com boa relação custo-benefício e educação dos profissionais de saúde sobre os benefícios clínicos e econômicos será crucial para o crescimento sustentado do mercado.

- A escassez de dados clínicos a longo prazo e as preocupações com a durabilidade do enxerto ou a resposta imune podem impedir que os profissionais de saúde adotem plenamente os substitutos de pele produzidos por engenharia de tecidos.

- Restrições na cadeia de suprimentos de biomateriais especializados e células derivadas de pacientes podem criar gargalos na produção, retardando a expansão do mercado apesar da crescente demanda.

Escopo do mercado de substitutos de pele produzidos por engenharia de tecidos

O mercado é segmentado com base na duração, estrutura anatômica, biomaterial, tecnologia, aplicação, usuários finais e tipo.

- Por duração

Com base na duração, o mercado é segmentado em substitutos de pele permanentes e semipermanentes. O segmento permanente dominou o mercado com a maior participação na receita em 2025, impulsionado por sua eficácia a longo prazo na cobertura de feridas e pela menor necessidade de intervenções repetidas. Os substitutos permanentes são preferidos no tratamento de queimaduras e no manejo de feridas crônicas, pois proporcionam cobertura estável, aceleram a cicatrização e minimizam o risco de infecções secundárias. Hospitais e centros especializados em queimaduras frequentemente priorizam enxertos permanentes devido aos seus resultados clínicos previsíveis e à compatibilidade com os protocolos padrão de tratamento de feridas. Sua adoção também é impulsionada pelos avanços em estruturas celulares e acelulares bioengenheiradas que melhoram a integração do enxerto. O segmento se beneficia da forte confiança dos médicos e da aceitação dos pacientes, contribuindo para a manutenção da liderança de mercado.

Espera-se que o segmento de curativos semipermanentes apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento do uso em cobertura temporária de feridas e terapia de regeneração da pele. Os substitutos semipermanentes são frequentemente utilizados na estabilização precoce de feridas, proporcionando proteção provisória enquanto se preparam enxertos autólogos ou tratamentos regenerativos avançados. A flexibilidade dos enxertos semipermanentes em diferentes tipos de feridas, aliada à sua relação custo-benefício e facilidade de armazenamento, contribui para a crescente adoção em mercados emergentes. A maior conscientização sobre abordagens de tratamento de feridas em etapas, tanto crônicas quanto traumáticas, também contribui para o crescimento acelerado desse segmento.

- Por estrutura anatômica

Com base na estrutura anatômica, o mercado é segmentado em substitutos de pele celulares e acelulares. O segmento celular dominou o mercado em 2025 devido à sua capacidade de promover regeneração tecidual mais rápida, vascularização aprimorada e redução de cicatrizes. Os substitutos celulares, que contêm fibroblastos viáveis, queratinócitos ou células-tronco, são altamente eficazes em casos de queimaduras e no tratamento de feridas crônicas, proporcionando benefícios tanto estruturais quanto funcionais. Hospitais e centros especializados em tratamento de feridas preferem enxertos celulares por seus resultados clínicos superiores e compatibilidade com protocolos regenerativos avançados. O segmento também se beneficia do crescente número de pesquisas em terapias de regeneração da pele baseadas em células-tronco.

Prevê-se que o segmento acelular apresente o crescimento mais rápido durante o período de previsão, impulsionado pela sua relação custo-benefício e ampla aplicabilidade em feridas crônicas, úlceras do pé diabético e lesões traumáticas. Os enxertos acelulares atuam como suportes temporários, facilitando a migração das células hospedeiras e a remodelação tecidual. A facilidade de armazenamento, os menores obstáculos regulatórios em comparação com os substitutos celulares e o risco mínimo de rejeição imunológica contribuem para a sua rápida adoção. Os mercados emergentes estão utilizando cada vez mais opções acelulares devido à sua acessibilidade e escalabilidade em ambientes hospitalares e ambulatoriais.

- Por biomaterial

Com base no biomaterial, o mercado é segmentado em autólogos, alogênicos, xenogênicos e outros. O segmento alogênico dominou o mercado com uma participação de 42,7% em 2025, impulsionado por sua fácil disponibilidade, escalabilidade e eficácia clínica comprovada na cicatrização de feridas e no tratamento de queimaduras. Enxertos alogênicos, provenientes de tecido doador, são amplamente utilizados em hospitais e centros de atendimento especializado para casos de emergência, feridas extensas e úlceras crônicas. O segmento se beneficia dos avanços em preservação de tecidos, imunomodulação e técnicas de armazenamento que melhoram a sobrevida do enxerto e os resultados clínicos. Os hospitais preferem substitutos alogênicos por sua capacidade de fornecer qualidade consistente e reduzir a dependência de tecido derivado do paciente. Além disso, fortes colaborações entre empresas de biotecnologia e bancos de tecidos ampliaram o acesso, reforçando ainda mais a liderança de mercado.

Espera-se que o segmento autólogo apresente a taxa de crescimento anual composta (CAGR) mais rápida durante o período de 2026 a 2033, impulsionado pela crescente demanda por terapias regenerativas personalizadas e pelo menor risco de rejeição imunológica. Os substitutos autólogos, derivados das próprias células do paciente, são cada vez mais preferidos em abordagens de medicina personalizada, especialmente para queimaduras, feridas crônicas e úlceras diabéticas. Inovações tecnológicas em métodos de coleta, expansão e administração estão aprimorando a viabilidade e a eficiência dos enxertos autólogos. A crescente conscientização entre médicos e pacientes sobre as vantagens dos substitutos de pele personalizados está impulsionando ainda mais a sua adoção. Os mercados emergentes estão testemunhando um aumento no uso de produtos autólogos devido à maior acessibilidade, à redução de complicações e aos melhores resultados gerais para os pacientes.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em bioimpressão assistida por laser, bioimpressão 3D, tecnologia robótica e outras. O segmento de bioimpressão 3D dominou o mercado em 2025, impulsionado pela sobreposição precisa de células e biomateriais, permitindo a produção de substitutos de pele que imitam de perto a arquitetura do tecido nativo. A bioimpressão 3D permite a personalização de acordo com as dimensões da ferida e a composição do tecido de cada paciente, tornando-a altamente adequada para centros de tratamento de queimaduras e aplicações de medicina regenerativa. Os hospitais estão adotando cada vez mais enxertos bioimpressos em 3D devido às melhores taxas de cicatrização, à redução da formação de cicatrizes e ao aumento da vascularização. A tecnologia também apoia a pesquisa em modelos complexos de feridas e terapias personalizadas, mantendo a sua dominância no mercado.

O segmento de bioimpressão assistida por laser deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela sua capacidade de depositar células e biomateriais com alta precisão e danos celulares mínimos. Os métodos assistidos por laser permitem o desenvolvimento de estruturas de pele complexas e multicamadas para feridas crônicas e úlceras do pé diabético. Sua aplicação em pesquisas e ensaios clínicos está acelerando a adoção, principalmente em instalações de saúde avançadas. O segmento se beneficia da inovação contínua na impressão assistida por laser e do crescente interesse em startups de engenharia de tecidos focadas em soluções de precisão para o tratamento de feridas.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em feridas crônicas, queimaduras, feridas traumáticas, úlceras do pé diabético e outras. O segmento de queimaduras dominou o mercado em 2025 devido à alta prevalência de lesões por queimadura e à necessidade urgente de cobertura eficaz para feridas. Centros de tratamento de queimaduras e hospitais priorizam substitutos de pele produzidos por engenharia de tecidos devido à sua capacidade de acelerar a cicatrização, reduzir o risco de infecção e melhorar os resultados funcionais. A demanda é impulsionada pelos avanços em enxertos autólogos e alogênicos que proporcionam cobertura duradoura e biologicamente ativa. O sucesso clínico em casos de queimaduras graves reforça ainda mais a liderança de mercado.

O segmento de úlceras do pé diabético deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente prevalência de diabetes e feridas crônicas associadas em todo o mundo. Substitutos de tecido para úlceras diabéticas, produzidos por engenharia de tecidos, reduzem o tempo de internação, promovem uma cicatrização mais rápida e diminuem o risco de amputação. Mercados emergentes com populações diabéticas em crescimento estão impulsionando a adoção dessa tecnologia. Além disso, iniciativas de reembolso e campanhas de conscientização por parte de profissionais de saúde também contribuem para o crescimento do segmento.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais e outras instalações de saúde. O segmento de hospitais dominou o mercado em 2025, impulsionado pela alta adoção de soluções avançadas para tratamento de feridas e pelo acesso a unidades especializadas em queimaduras e feridas crônicas. Os hospitais se beneficiam de cadeias de suprimentos estabelecidas, pessoal treinado e infraestrutura para lidar com substitutos de pele produzidos por engenharia de tecidos. A preferência clínica por enxertos confiáveis e de alta eficácia reforça a dominância do segmento. Parcerias sólidas com empresas de biotecnologia para testes de produtos e integração de novas terapias sustentam ainda mais a liderança no segmento hospitalar.

O segmento de outras instalações de saúde (clínicas, centros de atendimento ambulatorial e prestadores de cuidados domiciliares) deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente tendência de tratamento ambulatorial de feridas e cuidados domiciliares. Substitutos de pele portáteis e prontos para uso tornam viável a adoção de produtos avançados para tratamento de feridas por instalações de saúde menores. O crescimento também é sustentado pela integração da telemedicina e pela crescente conscientização sobre terapias regenerativas. A relação custo-benefício e a facilidade de aplicação aceleram ainda mais a adoção nesse segmento.

- Por tipo

Com base no tipo, o mercado é segmentado em sintéticos, biossintéticos, biológicos, aloenxertos, xenoenxertos, acelulares, acelulares à base de membrana amniótica, celulares, celulares à base de membrana amniótica e outros. O segmento de substitutos biológicos de pele dominou o mercado em 2025, impulsionado por seu desempenho clínico superior, biocompatibilidade e capacidade de promover a regeneração tecidual. Os enxertos biológicos são amplamente utilizados no tratamento de queimaduras, feridas crônicas e lesões traumáticas, sendo preferidos pelos hospitais devido aos seus resultados previsíveis e menor risco de infecção. Os avanços no processamento e na preservação ampliaram ainda mais sua adoção.

O segmento de substitutos cutâneos acelulares deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo menor custo, ampla aplicabilidade e mínima imunogenicidade. Os substitutos acelulares são adequados para feridas crônicas, úlceras do pé diabético e cobertura temporária de feridas. O fácil armazenamento, a maior vida útil e a simplicidade regulatória os tornam cada vez mais populares em mercados emergentes e desenvolvidos. A crescente demanda por produtos para tratamento de feridas, escaláveis e disponíveis para uso imediato, impulsiona ainda mais a expansão do segmento.

Análise Regional do Mercado de Substitutos de Pele Produzidos por Engenharia de Tecidos

- A América do Norte dominou o mercado de substitutos de pele produzidos por engenharia de tecidos, com a maior participação na receita, de 40,9% em 2025, caracterizada por uma infraestrutura de saúde avançada, alta conscientização sobre medicina regenerativa e forte presença de importantes players do setor.

- Os profissionais de saúde da região valorizam muito a eficácia clínica, as taxas de cicatrização mais rápidas e o risco reduzido de complicações oferecidos pelos substitutos de pele produzidos por engenharia de tecidos, principalmente em hospitais e centros especializados em queimaduras.

- Essa ampla adoção é ainda mais sustentada por uma infraestrutura de saúde bem estabelecida, altos gastos com saúde, pesquisa e desenvolvimento avançados em engenharia de tecidos e forte presença de importantes empresas do setor, consolidando os substitutos de pele produzidos por engenharia de tecidos como uma opção de tratamento preferencial para o manejo de feridas agudas e crônicas na América do Norte.

Análise do Mercado de Substitutos de Pele Projetada por Tecido nos EUA

O mercado de substitutos de pele produzidos por engenharia de tecidos nos EUA detinha a maior participação de mercado, com 40% da receita em 2025 na América do Norte, impulsionado pela crescente prevalência de feridas crônicas, úlceras diabéticas e queimaduras. Hospitais e centros especializados em queimaduras estão adotando cada vez mais substitutos de pele avançados para melhorar os resultados da cicatrização e reduzir complicações. O crescente foco em medicina regenerativa, aliado aos altos gastos com saúde e a sistemas de reembolso bem estabelecidos, impulsiona ainda mais o crescimento do mercado. Além disso, inovações em enxertos autólogos e alogênicos, combinadas com a integração da bioimpressão 3D e terapias baseadas em células-tronco, estão contribuindo significativamente para a expansão do mercado americano.

Análise do Mercado Europeu de Substitutos de Pele Produzidos por Engenharia de Tecidos

Prevê-se que o mercado europeu de substitutos de pele produzidos por engenharia de tecidos expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente conscientização sobre medicina regenerativa e pelo aumento da incidência de feridas crônicas e queimaduras. Regulamentações rigorosas na área da saúde, políticas de reembolso favoráveis e fortes investimentos em pesquisa e desenvolvimento estão fomentando a adoção do mercado. Hospitais e clínicas ambulatoriais europeias estão utilizando substitutos de pele avançados tanto para novos tratamentos quanto para o manejo de feridas pós-cirúrgicas. A região está testemunhando crescimento nos sistemas de saúde públicos e privados, com os substitutos sendo cada vez mais incorporados aos protocolos clínicos para queimaduras, feridas traumáticas e úlceras diabéticas.

Análise do Mercado de Substitutos de Pele Produzidos por Engenharia de Tecidos no Reino Unido

Prevê-se que o mercado de substitutos de pele produzidos por engenharia de tecidos no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo crescente foco na melhoria dos resultados do tratamento de feridas e na redução do tempo de hospitalização. Feridas crônicas e queimaduras são preocupações significativas, incentivando os profissionais de saúde a adotarem substitutos de pele avançados. Além disso, a sólida infraestrutura de saúde do Reino Unido, as campanhas de conscientização sobre terapias regenerativas e a ênfase na eficácia clínica devem continuar a estimular o crescimento do mercado. Hospitais, centros especializados em tratamento de feridas e clínicas ambulatoriais estão contribuindo para a crescente adoção de substitutos de pele produzidos por engenharia de tecidos.

Análise do mercado de substitutos de pele produzidos por engenharia de tecidos na Alemanha

Espera-se que o mercado alemão se expanda a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente prevalência de feridas crônicas, pelos avanços tecnológicos em biomateriais e pela crescente conscientização sobre medicina regenerativa. Hospitais e centros de tratamento de queimaduras na Alemanha estão integrando cada vez mais substitutos de pele a protocolos avançados de tratamento de feridas para melhorar a recuperação dos pacientes. O forte foco do país em inovação, pesquisa e serviços de saúde de alta qualidade promove a adoção de enxertos autólogos e alogênicos. Além disso, iniciativas para aprimorar o manejo de feridas pós-cirúrgicas e reduzir as taxas de infecção estão impulsionando o crescimento do mercado.

Análise do Mercado de Substitutos de Pele de Engenharia Tecidual na Região Ásia-Pacífico

O mercado da Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão de 2026 a 2033, impulsionado pelo aumento de casos de queimaduras e feridas crônicas, pela rápida urbanização e pelo crescente investimento em saúde em países como China, Japão e Índia. A maior conscientização sobre soluções avançadas para o tratamento de feridas, juntamente com o acesso facilitado a hospitais e clínicas modernas, está impulsionando a adoção dessas soluções. Além disso, a infraestrutura de saúde emergente e o apoio governamental a iniciativas de medicina regenerativa estão possibilitando a disponibilidade de substitutos de pele produzidos por engenharia de tecidos em regiões urbanas e semiurbanas.

Análise do Mercado Japonês de Substitutos de Pele Produzidos por Engenharia de Tecidos

O mercado japonês está ganhando impulso devido à infraestrutura de saúde avançada do país, à expertise tecnológica e ao foco em medicina regenerativa. Hospitais e centros de tratamento de feridas priorizam substitutos de pele produzidos por engenharia de tecidos para melhorar os resultados da cicatrização em feridas crônicas e queimaduras. O envelhecimento da população está impulsionando ainda mais a demanda por soluções eficazes e fáceis de usar. A integração com ferramentas de saúde digital, como sistemas de monitoramento remoto e avaliação de feridas, também está alimentando o crescimento. O Japão continua liderando a pesquisa clínica e a adoção de tecnologias de ponta para regeneração da pele.

Análise do Mercado de Substitutos de Pele Projetada por Engenharia de Tecidos na Índia

O mercado indiano representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido à crescente prevalência de feridas crônicas, úlceras diabéticas e queimaduras, além da expansão da infraestrutura de saúde. Hospitais e centros especializados em tratamento de feridas estão adotando cada vez mais substitutos de pele produzidos por engenharia de tecidos, devido aos melhores resultados clínicos e à redução do tempo de cicatrização. Iniciativas governamentais que promovem o tratamento avançado de feridas, a crescente conscientização entre os profissionais de saúde e a presença de fabricantes nacionais que oferecem soluções com boa relação custo-benefício são fatores-chave que impulsionam a expansão do mercado. A rápida urbanização e o aumento do número de estabelecimentos de saúde privados aceleram ainda mais a adoção dessa tecnologia em todo o país.

Participação de mercado de substitutos de pele produzidos por engenharia de tecidos

O setor de substitutos de pele produzidos por engenharia de tecidos é liderado principalmente por empresas consolidadas, incluindo:

- Organogenesis Holdings Inc. (EUA)

- Smith+Nephew (Reino Unido)

- Corporação Integra LifeSciences (EUA)

- LifeNet Health Inc. (EUA)

- AlloSource Inc. (EUA)

- MiMedx Group Inc (EUA)

- Mölnlycke Health Care AB (Suécia)

- Aroa Biosurgery Limited (Nova Zelândia)

- Medline Industries Inc. (EUA)

- Avita Medical (Austrália)

- PolarityTE Inc. (EUA)

- AxoGen Inc. (EUA)

- Regenicin Inc. (EUA)

- Tissue Regenix Group plc (Reino Unido)

- Vericel Corporation (EUA)

- Avita Medical Ltd (Austrália)

- BioTime Inc. (EUA)

- Grupo de Biomedicina Celular Inc. (EUA)

- Sientra Inc. (EUA)

- Stratatech Corp (EUA)

Quais são os desenvolvimentos recentes no mercado global de substitutos de pele produzidos por engenharia de tecidos?

- Em dezembro de 2025, a CUTISS anunciou a publicação dos resultados de acompanhamento de 1 ano do seu estudo de Fase IIb sobre queimaduras com o denovoSkin™ na revista eClinicalMedicine (The Lancet Discovery Science), demonstrando maior capacidade de expansão e melhores resultados na cicatrização em comparação com enxertos tradicionais de pele de espessura parcial, fortalecendo a validação clínica de substitutos de pele personalizados.

- Em setembro de 2025, a CUTISS captou CHF 56 milhões em uma rodada de financiamento Série C e firmou uma colaboração com um dos principais centros de tratamento de queimaduras da Europa para apoiar os ensaios clínicos de Fase 3 e ampliar a produção industrial do denovoSkin™, aumentando as perspectivas de comercialização de terapias de pele bioengenheiradas.

- Em maio de 2025, a CUTISS concluiu o recrutamento de pacientes para seu estudo de Fase 2 sobre queimaduras pediátricas, avaliando o denovoSkin™, ampliando as evidências clínicas de sua segurança e eficácia em crianças com queimaduras graves e apoiando o desenvolvimento contínuo para aplicações mais amplas no tratamento de feridas.

- Em abril de 2025, a Food and Drug Administration (FDA) dos EUA aprovou o Zevaskyn (prademagene zamikeracel), a primeira e única terapia gênica autóloga baseada em células para feridas em pacientes adultos e pediátricos com Epidermólise Bolhosa Distrófica Recessiva (EBDR), uma doença rara. Este tratamento representa um marco significativo na cicatrização de feridas cutâneas por meio de modificação genética e na redução da carga de feridas crônicas.

- Em fevereiro de 2025, a CUTISS AG divulgou resultados positivos de eficácia e segurança a longo prazo dos ensaios clínicos de Fase 2 do denovoSkin™, um enxerto de pele dermoepidérmico autólogo bioengenheirado, demonstrando menor necessidade de coleta de pele da área doadora e melhor qualidade da cicatriz tanto em cirurgias reconstrutivas quanto em queimaduras, em comparação com os tratamentos padrão.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.