Global Ultrasound Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

13.65 Billion

USD

22.76 Billion

2024

2032

USD

13.65 Billion

USD

22.76 Billion

2024

2032

| 2025 –2032 | |

| USD 13.65 Billion | |

| USD 22.76 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos de ultrassom, por tipo (dispositivos de ultrassom diagnóstico e dispositivos de ultrassom terapêutico), tipo de varredura (A-scan, B-scan, varredura combinada, paquímetro, biomicroscopia de ultrassom (UBM) e outros), modos de imagem (preto e branco (P/B) e Doppler colorido), tipos de tela (Full HD, LCD e outros), conectividade (USB, Bluetooth, Ethernet, WiFi de banda dupla e outros), funcionalidade (tela sensível ao toque e analógica), frequência da sonda (8 MHz, 10 MHz, 12 MHz, 15 MHz, 20 MHz, 50 MHz e outros), portabilidade do dispositivo (baseado em carrinho/carrinho e compacto/portátil), aplicação (radiologia/imagem geral, saúde da mulher, gastrointestinal (GI), cardiovascular, urologia, ortopédica e musculoesquelética, controle da dor e outros), usuário final (Hospitais, Centros Cirúrgicos Ambulatoriais, Centros de Diagnóstico, Centros Cirúrgicos, Maternidades, Instituições de Pesquisa e Acadêmicas e Outros), Canal de Distribuição (Licitações Diretas, Licitações no Varejo e Distribuição Terceirizada) - Tendências e Previsão do Setor até 2032

Tamanho do mercado de dispositivos de ultrassom

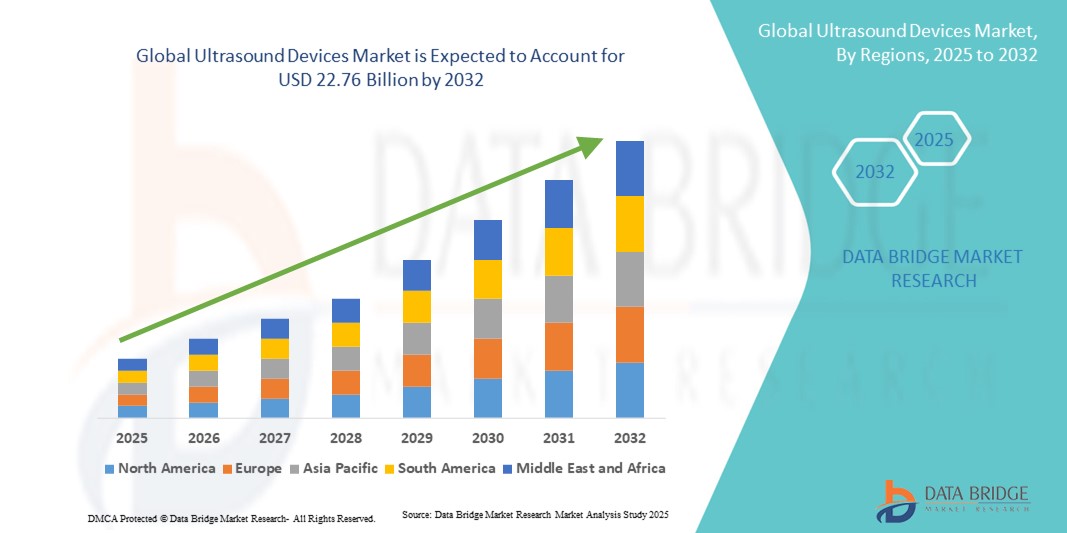

- O tamanho do mercado global de dispositivos de ultrassom foi avaliado em US$ 13,65 bilhões em 2024 e deve atingir US$ 22,76 bilhões até 2032 , com um CAGR de 6,60% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção e avanços tecnológicos em imagens médicas, levando ao aumento da digitalização e diagnósticos de precisão em hospitais e clínicas

- Além disso, a crescente demanda por soluções de diagnóstico não invasivas, precisas e em tempo real está consolidando os dispositivos de ultrassom como a escolha preferencial em diversas especialidades médicas. Esses fatores convergentes estão acelerando a adoção de dispositivos de ultrassom, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Dispositivos de Ultrassom

- Os dispositivos de ultrassom, que oferecem recursos de diagnóstico e imagem não invasivos, são componentes cada vez mais vitais dos sistemas de saúde modernos, tanto em hospitais quanto em clínicas especializadas, devido à sua maior precisão, geração de imagens em tempo real e facilidade de integração com tecnologias médicas avançadas.

- A crescente demanda por dispositivos de ultrassom é alimentada principalmente pela crescente prevalência de doenças crônicas, pela conscientização crescente sobre diagnósticos precoces e pela preferência crescente por técnicas de imagem rápidas e não invasivas entre profissionais de saúde e pacientes.

- A América do Norte dominou o mercado de dispositivos de ultrassom, com a maior participação na receita, de 45,5% em 2024, caracterizada por infraestrutura avançada de saúde, alta renda disponível e forte presença de importantes players do setor. Os EUA registraram um crescimento substancial nas instalações de dispositivos de ultrassom, principalmente em hospitais, centros de diagnóstico e clínicas especializadas, impulsionado por inovações de empresas de tecnologia médica consolidadas e startups focadas em imagens habilitadas por IA e soluções de ultrassom portátil.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de dispositivos de ultrassom durante o período previsto devido à crescente urbanização, ao aumento da renda disponível, à expansão da infraestrutura de saúde e à crescente adoção de tecnologias de diagnóstico modernas nas economias emergentes.

- O segmento de dispositivos de ultrassom para diagnóstico dominou o mercado de dispositivos de ultrassom com a maior participação na receita de 62% em 2024. Isso se deve principalmente às suas amplas aplicações clínicas em radiologia, cardiologia, obstetrícia e imagens em geral, que exigem visualização precisa e em tempo real.

Escopo do Relatório e Segmentação do Mercado de Dispositivos de Ultrassom

|

Atributos |

Principais insights de mercado sobre dispositivos de ultrassom |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos de ultrassom

Adoção crescente impulsionada por avanços tecnológicos e utilidade clínica

- Uma tendência significativa e crescente no mercado global de dispositivos de ultrassom é a crescente adoção de tecnologias avançadas de imagem que melhoram a precisão diagnóstica e os resultados para os pacientes. Inovações em imagens de alta resolução, sistemas portáteis e soluções de ultrassom 3D/4D estão aumentando a versatilidade e a aplicabilidade clínica desses dispositivos em diversas especialidades médicas.

- Por exemplo, dispositivos portáteis de ultrassom são cada vez mais utilizados em medicina de emergência e em ambientes de atendimento remoto, permitindo diagnósticos rápidos e tomada de decisão clínica imediata. Da mesma forma, sistemas 3D/4D fornecem visualização anatômica detalhada, particularmente útil em obstetrícia, cardiologia e imagem musculoesquelética.

- Os modernos dispositivos de ultrassom agora oferecem maior nitidez de imagem, tempos de processamento mais rápidos e interfaces de usuário aprimoradas, tornando-os mais eficientes para os profissionais de saúde. Esses recursos permitem que os médicos detectem anormalidades mais precocemente e com maior confiança, aprimorando, em última análise, o atendimento ao paciente.

- A integração de imagens Doppler, elastografia e ultrassom com contraste nos sistemas atuais expandiu a gama de aplicações clínicas, incluindo avaliação vascular, caracterização tumoral e avaliação de fibrose hepática. Isso está impulsionando a demanda tanto em ambientes hospitalares quanto ambulatoriais.

- A crescente preferência por ferramentas de diagnóstico não invasivas está impulsionando ainda mais a adoção do ultrassom, pois ele fornece imagens em tempo real sem exposição à radiação ionizante, tornando-o mais seguro para pacientes de todas as faixas etárias.

- A demanda por sistemas de ultrassom portáteis, de alta resolução e multifuncionais está aumentando rapidamente nos mercados desenvolvidos e emergentes, apoiada pelo aumento dos investimentos em infraestrutura de saúde e pela crescente prevalência de condições médicas crônicas e agudas.

Dinâmica do mercado de dispositivos de ultrassom

Motorista

Necessidade crescente devido à crescente demanda por assistência médica e diagnósticos avançados

- A crescente prevalência de doenças crônicas, a conscientização crescente dos pacientes e a crescente demanda por soluções de diagnóstico precisas e em tempo real são importantes impulsionadores da maior demanda por dispositivos de ultrassom

- Por exemplo, em abril de 2024, a GE Healthcare anunciou o lançamento de um sistema de ultrassom portátil de última geração com imagens assistidas por IA, projetado para aprimorar a precisão do diagnóstico e a eficiência do fluxo de trabalho. Espera-se que tais estratégias de empresas-chave impulsionem o crescimento da indústria de dispositivos de ultrassom no período previsto.

- À medida que os profissionais de saúde e os pacientes se tornam mais conscientes dos benefícios da imagem diagnóstica não invasiva, os dispositivos de ultrassom oferecem recursos avançados, como imagens de alta resolução, portabilidade e monitoramento em tempo real, fornecendo uma alternativa atraente às modalidades de imagem tradicionais.

- Além disso, a crescente adoção de diagnósticos no local de atendimento e a integração de sistemas de ultrassom com a infraestrutura de TI hospitalar estão tornando esses dispositivos um componente essencial das instalações de saúde modernas, oferecendo integração perfeita com registros médicos eletrônicos e plataformas de telemedicina.

- A conveniência do diagnóstico rápido, a facilidade de uso e a capacidade de realizar exames de imagem à beira do leito são fatores-chave que impulsionam a adoção de dispositivos de ultrassom em hospitais, clínicas especializadas e ambientes de atendimento domiciliar. A tendência para sistemas portáteis, aliada à crescente disponibilidade de opções fáceis de usar, contribui ainda mais para o crescimento do mercado.

Restrição/Desafio

Preocupações com altos custos e mão de obra qualificada limitada

- O custo relativamente alto dos sistemas avançados de ultrassom pode representar um desafio para uma penetração mais ampla no mercado, especialmente em regiões em desenvolvimento ou em instituições de saúde menores com restrições orçamentárias. Dispositivos de última geração com recursos assistidos por IA, imagens 3D/4D ou recursos portáteis costumam ter preços mais altos, o que pode limitar a adoção por usuários com preços mais acessíveis.

- Por exemplo, alguns hospitais de médio porte podem atrasar as compras ou preferir sistemas de geração mais antiga devido ao investimento inicial necessário para equipamentos de ultrassom modernos

- Enfrentar esses desafios por meio do desenvolvimento de soluções de médio porte mais acessíveis e da oferta de opções de financiamento ou leasing é crucial para aumentar a acessibilidade. Empresas como Philips e Siemens focam em sistemas modulares e programas de treinamento para ajudar os profissionais de saúde a maximizar a utilização e construir confiança.

- Além disso, a disponibilidade limitada de ultrassonografistas qualificados e os requisitos de treinamento podem restringir a implantação eficaz de dispositivos de ultrassom. Educação continuada, programas de certificação e ferramentas intuitivas de imagem com tecnologia de IA estão sendo priorizados para superar as barreiras relacionadas à força de trabalho.

- Embora os preços estejam gradualmente se tornando mais competitivos e a tecnologia se tornando mais fácil de usar, a complexidade e o custo percebidos dos dispositivos de ultrassom avançados ainda podem dificultar a adoção generalizada, especialmente em clínicas menores ou regiões com infraestrutura de saúde limitada.

- Superar esses desafios por meio de soluções econômicas, treinamento da força de trabalho e educação aprimorada sobre as melhores práticas de diagnóstico será vital para o crescimento sustentado do mercado de dispositivos de ultrassom.

Escopo de mercado de dispositivos de ultrassom

O mercado é segmentado com base no tipo, tipo de digitalização, modos de imagem, tipos de tela, conectividade, funcionalidade, frequência de sondagem, portabilidade do dispositivo, aplicação, usuário final e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de dispositivos de ultrassom é segmentado em dispositivos de ultrassom diagnóstico e dispositivos de ultrassom terapêutico. O segmento de dispositivos de ultrassom diagnóstico dominou o mercado com a maior participação de receita de 62% em 2024. Isso se deve principalmente às suas amplas aplicações clínicas em radiologia, cardiologia, obstetrícia e imagem geral, que exigem visualização precisa em tempo real. Hospitais e centros de diagnóstico dependem fortemente desses dispositivos para triagem de rotina, monitoramento de doenças crônicas e procedimentos especializados. A integração de tecnologias avançadas de imagem, incluindo imagens de modo B e Doppler de alta resolução, aumenta a precisão clínica. Inovações tecnológicas, como sistemas de diagnóstico portáteis, fornecem flexibilidade nos fluxos de trabalho clínicos. A crescente conscientização sobre a detecção precoce e o aumento dos gastos com saúde em regiões desenvolvidas impulsionam ainda mais a adoção. Sua versatilidade em vários modos de imagem e aplicações clínicas o torna a escolha preferida para profissionais de saúde.

Espera-se que o segmento de Dispositivos de Ultrassom Terapêutico apresente o CAGR mais rápido, de 11,5%, entre 2025 e 2032. O crescimento é impulsionado pela crescente demanda por terapias não invasivas em fisioterapia, tratamento musculoesquelético e administração direcionada de medicamentos. Sua capacidade de fornecer tratamento localizado sem cirurgia ou medicação o torna altamente atraente para centros de reabilitação e clínicas ambulatoriais. Avanços tecnológicos, como ultrassom focalizado e dispositivos portáteis, aumentam ainda mais a adoção. A crescente conscientização dos pacientes sobre terapias minimamente invasivas e o aumento do investimento em instalações de fisioterapia e medicina esportiva sustentam o crescimento. A utilidade do segmento no tratamento da dor crônica e na cicatrização de tecidos aumenta seu potencial de mercado, criando uma forte perspectiva para os próximos anos.

- Por tipo de digitalização

Com base no tipo de exame, o mercado de dispositivos de ultrassom é segmentado em A-scan, B-scan, Combined Scan, Pachymeter, Ultrasound Bio-Microscopy (UBM) e outros. O segmento B-scan dominou com uma participação de 48% em 2024, favorecido por produzir imagens transversais bidimensionais nítidas de tecidos e órgãos. É amplamente utilizado em oftalmologia, obstetrícia e imagem geral, garantindo alta demanda em hospitais e clínicas especializadas. A precisão do B-scan, a facilidade de interpretação e a capacidade de integração com outras modalidades de imagem, como o Doppler, aumentam a capacidade diagnóstica. Os profissionais de saúde contam com ele para monitoramento pré-natal, imagens oftalmológicas e estudos abdominais. Os avanços tecnológicos melhoraram a clareza da imagem e reduziram o tempo de varredura. Sua forte presença em regiões desenvolvidas e emergentes reflete sua versatilidade e valor clínico.

Espera-se que o segmento de Tomografia Combinada apresente o CAGR mais rápido, de 12,8%, entre 2025 e 2032, impulsionado pela crescente demanda por soluções de imagem multidimensionais. Esses sistemas permitem a medição simultânea de múltiplos parâmetros, reduzindo o tempo de exame e melhorando a eficiência do fluxo de trabalho. Tomografias combinadas são cada vez mais preferidas em procedimentos diagnósticos complexos, nos quais múltiplos tipos de tomografia são necessários em uma única sessão. A integração com softwares de análise em tempo real aprimora o valor clínico. A adoção do segmento é ainda mais impulsionada pelo conforto do paciente, pela eficiência operacional e pelo uso crescente em clínicas avançadas e instituições de pesquisa.

- Por modos de imagem

Com base nos modos de imagem, o mercado de dispositivos de ultrassom é segmentado em preto e branco (P/B) e Doppler colorido. O segmento de Doppler colorido dominou com uma participação de 53% em 2024, devido à sua capacidade de visualizar o fluxo sanguíneo, detectar anormalidades vasculares e avaliar a função cardíaca em tempo real. Hospitais e clínicas especializadas preferem sistemas de Doppler colorido, pois eles fornecem informações anatômicas e funcionais em uma única varredura, melhorando a precisão do diagnóstico. Sua natureza não invasiva e aplicabilidade em cardiologia, obstetrícia e estudos vasculares o tornam indispensável. Atualizações tecnológicas, incluindo sensibilidade de cor aprimorada e taxas de quadros aprimoradas, fortalecem ainda mais sua posição de mercado. Os médicos confiam nele para avaliação detalhada de distúrbios circulatórios, saúde fetal e planejamento cirúrgico. Sua precisão no monitoramento do progresso do tratamento garante a preferência contínua em imagens modernas.

Espera-se que o segmento P/B apresente o CAGR mais rápido, de 10%, entre 2025 e 2032. O crescimento é impulsionado pela acessibilidade, simplicidade e desempenho confiável para diagnósticos básicos por imagem. Os sistemas P/B são populares em clínicas ambulatoriais, hospitais rurais e instituições de saúde menores, onde é necessária uma imagem com boa relação custo-benefício. Eles fornecem visualização adequada para exames gerais e check-ups de rotina. Menor complexidade, manutenção mínima e adequação a mercados emergentes impulsionam a adoção. A crescente conscientização sobre cuidados preventivos com a saúde e o aumento do fluxo de pessoas em centros de diagnóstico também contribuem para o crescimento do segmento.

- Por tipos de tela

Com base nos tipos de tela, o mercado de dispositivos de ultrassom é segmentado em Full HD, LCD e outros. O segmento Full HD dominou, com uma participação de 57% em 2024, impulsionado por sua clareza de imagem superior e capacidade de fornecer visualização detalhada para diagnósticos precisos. Hospitais, centros de imagem avançados e clínicas especializadas preferem sistemas Full HD para aplicações críticas, como cardiologia, obstetrícia e radiologia. A resolução aprimorada auxilia na melhor tomada de decisões clínicas, reduz erros de diagnóstico e permite a detecção precoce de pequenas estruturas anatômicas. A compatibilidade com modos avançados de imagem, configurações multiprobe e ferramentas de software sofisticadas aumenta ainda mais a adoção. Inovações tecnológicas contínuas e a experiência aprimorada do usuário reforçam sua preferência em instalações de saúde de alto volume.

Espera-se que o segmento LCD testemunhe o CAGR mais rápido de 9,5% de 2025 a 2032. O crescimento neste segmento é impulsionado por sua acessibilidade, design leve e adequação para dispositivos portáteis ou de mão. As telas LCD são cada vez mais adotadas em clínicas menores, unidades móveis de saúde e regiões remotas ou emergentes onde a relação custo-benefício é crítica. Seu design energeticamente eficiente e fácil de usar as torna ideais para aplicações de telemedicina e diagnósticos no ponto de atendimento. A crescente demanda por soluções de diagnóstico portáteis em ambientes ambulatoriais, de emergência e de saúde domiciliar é um fator importante. Além disso, os sistemas LCD suportam integração com configurações compactas de múltiplas sondas e aplicativos móveis, aumentando a eficiência do fluxo de trabalho. Espera-se que a combinação de acessibilidade, portabilidade e compatibilidade tecnológica sustente alto crescimento para este segmento globalmente .

- Por conectividade

Com base na conectividade, o mercado de dispositivos de ultrassom é segmentado em USB, Bluetooth, Ethernet, Wi-Fi de banda dupla e outros. O segmento Ethernet dominou, com uma participação de 45% na receita em 2024, atribuída à sua transferência de dados confiável e de alta velocidade e à integração perfeita com os sistemas de informação hospitalares. Dispositivos com Ethernet são preferidos em hospitais e centros de diagnóstico para armazenamento seguro, acesso rápido a grandes arquivos de imagem e transmissão estável em ambientes clínicos movimentados. Essa conectividade suporta a integração com PACS, aumentando a eficiência do fluxo de trabalho. A crescente demanda por conectividade padronizada e robusta em grandes redes de saúde fortalece ainda mais a posição do segmento.

Espera-se que o segmento Bluetooth testemunhe o CAGR mais rápido de 13% de 2025 a 2032. O crescimento da conectividade Bluetooth é impulsionado pela crescente adoção de sistemas de sonda sem fio, que fornecem portabilidade aprimorada e permitem diagnósticos no ponto de atendimento e à beira do leito. Esses sistemas reduzem a desordem de cabos, permitem fácil movimentação entre salas de exame e são cada vez mais usados em ambientes ambulatoriais e de saúde domiciliar. A integração com dispositivos móveis e software de monitoramento em tempo real agrega valor clínico e melhora o fluxo de trabalho do paciente. O segmento se beneficia da crescente demanda por dispositivos de diagnóstico compactos, versáteis e fáceis de usar. A crescente adoção da telemedicina, os avanços tecnológicos e a necessidade de comunicação sem fio contínua em clínicas menores alimentam ainda mais seu rápido crescimento. Os dispositivos de ultrassom habilitados para Bluetooth oferecem flexibilidade, eficiência de custo e usabilidade aprimorada, posicionando este segmento como um importante impulsionador da expansão do mercado globalmente.

- Por funcionalidade

Com base na funcionalidade, o mercado de dispositivos de ultrassom é segmentado em touchscreen e analógico. O segmento de touchscreen dominou o mercado de dispositivos de ultrassom com uma participação de 62% em 2024, devido à sua interface de usuário intuitiva, operação mais rápida e integração perfeita com os fluxos de trabalho hospitalares. Hospitais e centros de diagnóstico preferem sistemas touchscreen devido aos seus recursos de anotação precisos, navegação rápida por menus e recursos eficientes de ajuste de imagem, que melhoram o rendimento do paciente e reduzem erros operacionais. Dispositivos touchscreen suportam aplicações multi-especialidades e aprimoramentos avançados de software, tornando-os altamente versáteis para imagens gerais, radiologia, cardiologia e obstetrícia. Hospitais de alto volume se beneficiam particularmente da funcionalidade abrangente, permitindo o uso eficiente de vários departamentos. Os médicos também valorizam o controle aprimorado sobre a aquisição de imagens, ferramentas de relatórios e compatibilidade com sistemas hospitalares modernos. O domínio do segmento é reforçado por melhorias contínuas em P&D em controles por gestos e interfaces de software amigáveis, impulsionando ainda mais a adoção.

Espera-se que o segmento analógico apresente o CAGR mais rápido, de 10,5%, entre 2025 e 2032, principalmente em regiões sensíveis a custos e clínicas menores. Os sistemas analógicos são simples, confiáveis e acessíveis, tornando-os adequados para diagnósticos por imagem básicos em hospitais rurais e mercados emergentes. Eles exigem suporte técnico e manutenção mínimos, o que aumenta a acessibilidade. Clínicas com orçamentos limitados preferem sistemas analógicos para exames de rotina e procedimentos preventivos de saúde. A crescente conscientização sobre métodos diagnósticos não invasivos e o aumento do fluxo de pacientes em centros ambulatoriais contribuem para o crescimento do segmento. O segmento também se beneficia de melhorias tecnológicas na qualidade da imagem e na portabilidade, tornando os dispositivos analógicos cada vez mais competitivos.

- Por frequência de sonda

Com base na frequência da sonda, o mercado de dispositivos de ultrassom é segmentado em 8 MHz, 10 MHz, 12 MHz, 15 MHz, 20 MHz, 50 MHz e outros. O segmento de 12 MHz dominou o mercado com uma participação de receita de 41% em 2024, equilibrando a profundidade de penetração e a resolução da imagem para aplicações gerais de imagem, musculoesqueléticas e vasculares. Hospitais e centros de diagnóstico preferem sondas de 12 MHz devido à sua versatilidade, compatibilidade com sistemas portáteis e baseados em carrinhos e capacidade de suportar vários tipos de imagem. Essas sondas oferecem visualização clara de tecidos moles e órgãos, melhorando a precisão do diagnóstico. Os avanços tecnológicos no design da sonda aumentam a clareza da imagem, o conforto do paciente e a eficiência do fluxo de trabalho. A ampla adoção do segmento é apoiada por uma forte presença em mercados desenvolvidos e emergentes. Os médicos valorizam essas sondas para exames de rotina e procedimentos especializados devido à sua confiabilidade e adaptabilidade.

Espera-se que o segmento de 15 MHz apresente o CAGR mais rápido, de 11%, entre 2025 e 2032, impulsionado pela crescente demanda por imagens de alta resolução em aplicações musculoesqueléticas, dermatológicas e vasculares. Clínicas especializadas, instituições de pesquisa e hospitais adotam cada vez mais sondas de 15 MHz para visualização precisa de estruturas superficiais. Sondas de frequência mais alta permitem a detecção precoce de anormalidades e melhoram a precisão diagnóstica de tecidos delicados. Inovações tecnológicas e a crescente conscientização entre profissionais de saúde sobre os benefícios da imagem avançada impulsionam ainda mais o crescimento. A adoção também é apoiada por melhorias na portabilidade e integração com software para análise em tempo real, aprimorando o valor clínico.

- Por portabilidade do dispositivo

Com base na portabilidade dos dispositivos, o mercado de dispositivos de ultrassom é segmentado em carrinhos/carrinhos e compactos/portáteis. O segmento de carrinhos/carrinhos dominou, com uma participação de 55% em 2024, sendo o preferido para imagens de alto desempenho e compatibilidade com múltiplas sondas em hospitais e centros de diagnóstico. Os sistemas baseados em carrinhos suportam múltiplas modalidades de imagem, lidam com grandes volumes de pacientes e integram-se perfeitamente com sistemas avançados de TI hospitalares. Eles oferecem estabilidade, telas maiores e armazenamento adicional para acessórios clínicos. A adoção é impulsionada por grandes hospitais que exigem uso multidepartamental, atendimento de emergência e monitoramento de doenças crônicas. Esses sistemas oferecem desempenho robusto, confiabilidade e suporte a aplicações multiespecializadas. As atualizações tecnológicas continuam a aprimorar a eficiência operacional, o gerenciamento do fluxo de trabalho e a qualidade da imagem, reforçando sua dominância.

Espera-se que o segmento Compacto/Portátil apresente o CAGR mais rápido, de 14%, entre 2025 e 2032, impulsionado pela crescente necessidade de diagnósticos no local de atendimento, medicina de emergência e assistência médica domiciliar. Dispositivos portáteis são leves, portáteis e cada vez mais integrados ao armazenamento em nuvem. Sua conveniência, rápida implantação e capacidade de escaneamento à beira do leito os tornam atraentes para atendimento ambulatorial, remoto e de emergência. Melhorias tecnológicas em termos de duração da bateria, conectividade e qualidade de imagem aumentam ainda mais a adoção. A flexibilidade e a facilidade de operação do segmento o tornam ideal para clínicas móveis e aplicações de telemedicina.

- Por aplicação

Com base na aplicação, o mercado é segmentado em radiologia/imagem geral, saúde da mulher, gastrointestinal (GI), cardiovascular, urologia, ortopedia e musculoesquelética, tratamento da dor e outros. O segmento de Radiologia/Imagem Geral dominou o mercado com uma participação de 46% em 2024, impulsionado por sua ampla utilização em diagnósticos de rotina, detecção precoce de doenças e aplicações clínicas multidisciplinares. Hospitais e centros de diagnóstico contam com sistemas de imagem geral para versatilidade, confiabilidade e gerenciamento de alto volume de pacientes. Esses sistemas são essenciais para atendimento de emergência, exames ambulatoriais e monitoramento de doenças crônicas. A integração avançada de softwares de imagem aumenta a precisão do diagnóstico, agiliza o fluxo de trabalho e permite decisões clínicas oportunas. Os hospitais preferem esses sistemas devido à compatibilidade com múltiplas sondas e modos de imagem. O segmento se beneficia dos avanços tecnológicos em resolução, processamento de imagens e eficiência operacional, reforçando sua dominância.

Espera-se que o segmento de Saúde da Mulher apresente o CAGR mais rápido, de 12,5%, entre 2025 e 2032, impulsionado pela crescente demanda por imagens obstétricas e ginecológicas. Hospitais, maternidades e clínicas de saúde da mulher adotam cada vez mais tecnologias de ultrassom de alta resolução para avaliação da saúde fetal e reprodutiva. Protocolos clínicos especializados e maior precisão das imagens contribuem para o crescimento. Iniciativas que promovem o pré-natal, juntamente com investimentos em infraestrutura de saúde da mulher, apoiam a adoção. A crescente conscientização sobre a saúde materna e reprodutiva, aliada aos avanços tecnológicos em dispositivos portáteis, impulsiona ainda mais o crescimento do mercado.

- Por usuário final

Com base no usuário final, o mercado de dispositivos de ultrassom é segmentado em hospitais, centros cirúrgicos ambulatoriais, centros de diagnóstico, centros cirúrgicos, maternidades, instituições de pesquisa e acadêmicas, entre outros. O segmento de Hospitais dominou o mercado, com uma participação de 60% na receita em 2024, atribuída à infraestrutura avançada, ao grande volume de pacientes e à capacidade de implantar sistemas de ultrassom sofisticados em vários departamentos. Os hospitais se beneficiam de recursos abrangentes de imagem, permitindo serviços diagnósticos e terapêuticos multiespecializados. Orçamentos elevados permitem investimentos em dispositivos de ponta, software avançado e treinamento de equipe. Os hospitais utilizam sistemas de ultrassom para diagnósticos de emergência, monitoramento de doenças crônicas e fluxos de trabalho de alto rendimento. Sua demanda é ainda mais reforçada pela adoção de sistemas multiprobe e multimodalidade. A integração tecnológica e a otimização do fluxo de trabalho fortalecem o domínio dos hospitais como principal usuário final.

Espera-se que o segmento de Centros de Diagnóstico apresente o CAGR mais rápido, de 13%, entre 2025 e 2032, impulsionado pela crescente demanda por diagnóstico ambulatorial e pela proliferação de centros de imagem independentes. Sistemas de ultrassom portáteis e compactos permitem que esses centros forneçam imagens de nível hospitalar com eficiência. A flexibilidade na oferta de serviços e a relação custo-benefício atraem pacientes que buscam diagnósticos rápidos e práticos. A expansão do acesso à saúde em áreas urbanas e semiurbanas impulsiona o crescimento. Os avanços tecnológicos em conectividade, portabilidade e precisão de imagem aumentam a atratividade do segmento. A crescente conscientização sobre cuidados preventivos de saúde e detecção precoce impulsionam ainda mais a adoção.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de dispositivos de ultrassom é segmentado em licitações diretas, licitações no varejo e distribuição terceirizada. O segmento de Licitações Diretas dominou o mercado com uma participação de 48% em 2024, impulsionado pela aquisição em massa por hospitais e grandes redes de saúde. Os contratos de compra direta garantem confiabilidade no fornecimento a longo prazo, serviço pós-venda consistente e suporte próximo do fabricante. Grandes redes hospitalares e instituições governamentais favorecem esse modelo pela transparência, garantia de qualidade e implantação eficiente. Parcerias estratégicas entre fabricantes e provedores de saúde fortalecem a dominância. O segmento se beneficia da demanda previsível, estabilidade contratual e alinhamento com as políticas de aquisição hospitalar.

Espera-se que o segmento de Distribuição Terceirizada apresente o CAGR mais rápido, de 11,5%, entre 2025 e 2032, impulsionado pela colaboração com distribuidores locais e pelo maior alcance em cidades de nível 2 e 3 em mercados emergentes. Os canais terceirizados facilitam a penetração em áreas com presença limitada de vendas diretas, oferecendo soluções econômicas, suporte oportuno e financiamento flexível. A crescente demanda por sistemas de ultrassom em clínicas menores e centros ambulatoriais impulsiona ainda mais o crescimento. A adoção de tecnologias, o reconhecimento da marca e as redes regionais de distribuição aumentam o potencial de mercado.

Análise regional do mercado de dispositivos de ultrassom

- A América do Norte dominou o mercado de dispositivos de ultrassom com a maior participação de receita de 45,5% em 2024, caracterizada por infraestrutura de saúde avançada, altas rendas disponíveis e uma forte presença de importantes participantes do setor.

- A região experimentou um crescimento substancial nas instalações de dispositivos de ultrassom, particularmente em hospitais, centros de diagnóstico e clínicas especializadas, impulsionado por inovações de empresas de tecnologia médica estabelecidas e startups com foco em imagens habilitadas por IA, sistemas portáteis e dispositivos de ponto de atendimento.

- A ampla adoção de tecnologias avançadas de diagnóstico e o forte investimento na digitalização da saúde apoiam ainda mais o crescimento do mercado na região

Visão geral do mercado de dispositivos de ultrassom nos EUA

O mercado de dispositivos de ultrassom dos EUA conquistou a maior fatia da receita na América do Norte em 2024, impulsionado pela rápida adoção de sistemas de imagem com tecnologia de IA, dispositivos portáteis e diagnósticos no local de atendimento. Hospitais, centros de diagnóstico e clínicas especializadas estão cada vez mais integrando soluções avançadas de ultrassom para aprimorar o fluxo de trabalho, aumentar a precisão diagnóstica e apoiar iniciativas de telemedicina. A crescente demanda por imagens não invasivas em tempo real e os avanços contínuos em softwares e hardwares de imagem estão contribuindo significativamente para a expansão do mercado.

Visão geral do mercado de dispositivos de ultrassom na Europa

O mercado europeu de dispositivos de ultrassom deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado principalmente por infraestrutura avançada de saúde, investimentos crescentes em tecnologia médica e crescente conscientização sobre soluções de diagnóstico não invasivas. A adoção é ainda apoiada por iniciativas governamentais que promovem o diagnóstico precoce e a saúde preventiva. Países da Europa Ocidental estão testemunhando um crescimento robusto em hospitais, clínicas especializadas e centros ambulatoriais, com dispositivos de ultrassom modernos sendo incorporados tanto em novas instalações quanto em atualizações de sistemas existentes.

Visão geral do mercado de dispositivos de ultrassom no Reino Unido

Prevê-se que o mercado de dispositivos de ultrassom do Reino Unido cresça a um CAGR considerável durante o período previsto, impulsionado pela crescente demanda por diagnósticos não invasivos, tecnologias avançadas de imagem e maior eficiência do fluxo de trabalho em hospitais e clínicas. O aumento dos investimentos em infraestrutura de saúde, aliado à forte adoção da saúde digital e à integração da telemedicina, impulsiona ainda mais a expansão do mercado. A crescente prevalência de doenças crônicas e a ênfase em cuidados de saúde preventivos também contribuem para a adoção.

Visão geral do mercado de dispositivos de ultrassom na Alemanha

Espera-se que o mercado alemão de dispositivos de ultrassom se expanda a um CAGR considerável durante o período previsto, impulsionado por uma forte infraestrutura de saúde, alta adoção de tecnologias avançadas de diagnóstico e ênfase em medicina de precisão. Hospitais e centros de diagnóstico estão cada vez mais integrando sistemas de ultrassom portáteis e habilitados por IA para melhorar o atendimento ao paciente e a eficiência do fluxo de trabalho. O apoio governamental à modernização da saúde e os investimentos em programas de treinamento para ultrassonografistas promovem ainda mais o crescimento do mercado.

Visão do mercado de dispositivos de ultrassom na Ásia-Pacífico

Espera-se que o mercado de dispositivos de ultrassom da Ásia-Pacífico seja a região com crescimento mais rápido durante o período previsto, com um CAGR projetado de 2025 a 2032, impulsionado pelo aumento da urbanização, aumento da renda disponível, expansão da infraestrutura de saúde e crescente adoção de tecnologias modernas de diagnóstico em economias emergentes como China, Índia e Japão. A crescente conscientização sobre a detecção precoce de doenças, o aumento do número de instalações hospitalares e as iniciativas governamentais que promovem a modernização da saúde são fatores-chave de crescimento.

Visão geral do mercado de dispositivos de ultrassom no Japão

O mercado japonês de dispositivos de ultrassom está ganhando impulso devido ao ecossistema de saúde de alta tecnologia do país, à crescente adoção de sistemas de imagem portáteis e assistidos por IA e à crescente demanda por diagnósticos não invasivos. Hospitais, clínicas especializadas e centros ambulatoriais estão implementando cada vez mais dispositivos de ultrassom avançados para melhorar a eficiência diagnóstica e apoiar serviços de telessaúde. O envelhecimento da população impulsiona ainda mais a demanda por soluções de imagem fáceis de usar e acessíveis, tanto em ambientes residenciais quanto clínicos.

Visão geral do mercado de dispositivos de ultrassom da China

O mercado chinês de dispositivos de ultrassom representou a maior fatia da receita na região Ásia-Pacífico em 2024, devido à rápida urbanização, à expansão da infraestrutura de saúde, ao aumento da renda disponível e à alta adoção de tecnologias. Hospitais, centros de diagnóstico e clínicas especializadas estão adotando dispositivos de ultrassom portáteis e habilitados para IA para aprimorar o atendimento ao paciente, a eficiência do fluxo de trabalho e os recursos de telemedicina. Iniciativas governamentais que apoiam a infraestrutura inteligente de saúde e a fabricação nacional de sistemas avançados de ultrassom impulsionam ainda mais o crescimento do mercado.

Participação no mercado de dispositivos de ultrassom

O setor de dispositivos de ultrassom é liderado principalmente por empresas bem estabelecidas, incluindo:

- Medgyn Products, Inc. (EUA)

- SonoScape Medical Corp. (China)

- Trivitron Healthcare (Índia)

- Narang Medical Limited (Índia)

- Ultrassom Telemed (Lituânia)

- Clarius (Canadá)

- Canon Medical Systems Corporation (Japão)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Koninklijke Philips NV (Holanda)

- ESAOTE SPA (Itália)

- CHISON Tecnologias Médicas Co., Ltd.

- EDAN Instruments, Inc.

- Konica Minolta, Inc. (Japão)

- Lumibird Medical (França)

- BenQ Medical Technology (Taiwan)

- Lanmage (China)

- Shenzhen Ricso Technology Co., Ltd. (China)

- Promed Technology Co. (China)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Coreia do Sul)

- GE HealthCare (EUA)

- Hologic Inc. (EUA)

- Siemens Healthineers AG (Alemanha)

- FUJIFILM Holdings Corporation (Japão)

Últimos desenvolvimentos no mercado global de dispositivos de ultrassom

- Em março de 2025, a GE HealthCare anunciou o lançamento do Vivid Pioneer, seu mais avançado sistema de ultrassom cardiovascular com tecnologia de IA. Projetado para aprimorar a velocidade e a qualidade da imagem, o sistema visa aprimorar a confiança no diagnóstico e a eficiência do fluxo de trabalho. O Vivid Pioneer recebeu a Marca CE e a aprovação 510(k) da FDA dos EUA, reforçando sua conformidade com os padrões internacionais de dispositivos médicos.

- Em junho de 2025, a Philips lançou o Sistema de Ultrassom Point-of-Care (POC) Flash 5100. Este sistema conta com software inovador e compatibilidade com transdutores multiplataforma, incluindo o premiado transdutor mL26-8, ideal para especialidades musculoesqueléticas. O sistema Flash 5100 POC foi projetado para atender à crescente demanda por imagens ultrassonográficas POC rápidas, ágeis e de alto desempenho em diversos ambientes clínicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.