Global Underfill Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

517.92 Million

USD

1,051.08 Million

2025

2033

USD

517.92 Million

USD

1,051.08 Million

2025

2033

| 2026 –2033 | |

| USD 517.92 Million | |

| USD 1,051.08 Million | |

| % | |

|

Segmentação do mercado global de underfill por produto (material de underfill capilar (CUF), material de underfill sem fluxo (NUF) e material de underfill moldado (MUF)), aplicação (flip chips, ball grid array (BGA) e chip scale packaging (CSP)) - Tendências e previsões do setor até 2033

Tamanho do mercado de enchimento insuficiente

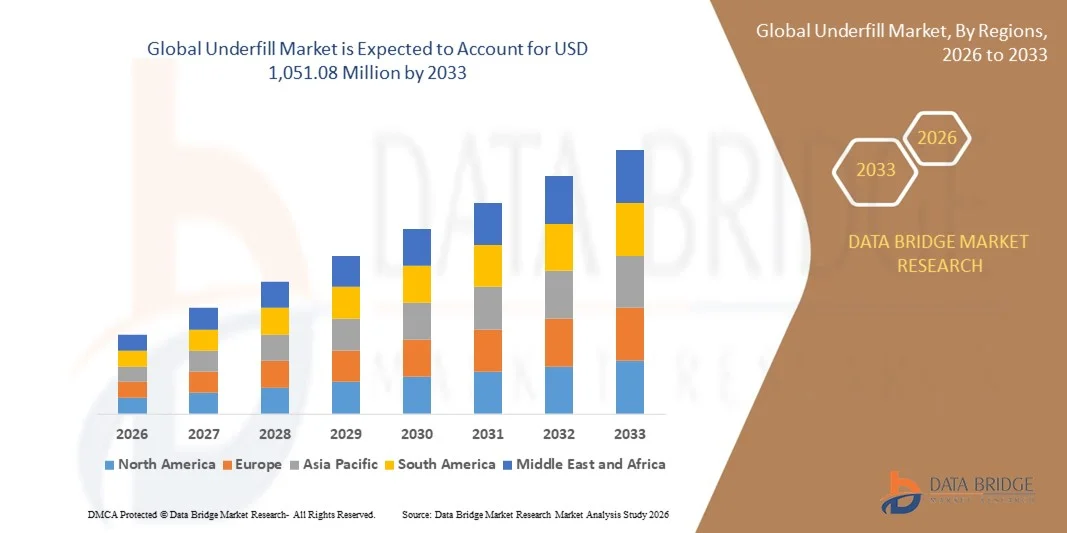

- O mercado global de underfill foi avaliado em US$ 517,92 milhões em 2025 e deverá atingir US$ 1.051,08 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 9,25% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por dispositivos eletrônicos avançados, miniaturização de componentes e adoção cada vez maior da tecnologia flip-chip em aplicações de eletrônicos de consumo e automotivas.

- A crescente necessidade de gerenciamento térmico, proteção mecânica e maior confiabilidade de dispositivos semicondutores está impulsionando ainda mais a adoção de materiais de preenchimento em diversos setores.

Análise de mercado de enchimento de base

- A crescente demanda do consumidor por eletrônicos compactos e de alto desempenho, bem como por dispositivos vestíveis, está impulsionando os fabricantes a adotarem soluções de preenchimento inferior para garantir confiabilidade e durabilidade.

- O crescimento exponencial da eletrônica automotiva, incluindo sistemas avançados de assistência ao condutor (ADAS) e veículos elétricos (VEs), está criando oportunidades significativas de crescimento para materiais de enchimento.

- A América do Norte dominou o mercado de underfill com a maior participação na receita em 2025, impulsionada pela crescente demanda por dispositivos eletrônicos de alta confiabilidade, miniaturização e tecnologias avançadas de embalagem.

- A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de underfill , impulsionada pelo aumento da produção eletrônica, pelo crescimento dos setores de eletrônicos de consumo e automotivo e por políticas governamentais favoráveis em países como China, Japão e Coreia do Sul.

- O segmento de Material de Preenchimento Capilar (CUF) detinha a maior participação na receita de mercado em 2025, impulsionado por seu uso generalizado em montagens flip-chip e compatibilidade com sistemas de dispensação automatizados. O CUF oferece excelente suporte mecânico e gerenciamento de estresse térmico, tornando-se a escolha preferencial para eletrônicos de alta densidade e dispositivos de consumo.

Escopo do relatório e segmentação do mercado de underfill

|

Atributos |

Principais informações de mercado sobre enchimento insuficiente |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de aterro

Ascensão das soluções avançadas de underfill em embalagens eletrônicas

- A crescente adoção de materiais avançados para preenchimento de lacunas está transformando o cenário de encapsulamento eletrônico, aprimorando a confiabilidade dos chips, reduzindo o estresse térmico e melhorando a estabilidade mecânica. Esses materiais permitem encapsulamento de maior densidade e prolongam a vida útil dos dispositivos, resultando em melhor desempenho geral e menores taxas de falha. Além disso, eles suportam aplicações emergentes de alta velocidade e alta frequência, minimizando a distorção do sinal e problemas de incompatibilidade térmica. A adoção desses materiais é cada vez mais impulsionada por fabricantes de equipamentos originais (OEMs) que buscam aumentar a longevidade dos dispositivos e reduzir as solicitações de garantia.

- A alta demanda por underfill em aplicações flip-chip, CSP e BGA está acelerando sua adoção nos setores de eletrônicos de consumo, automotivo e industrial. Os materiais de underfill ajudam a gerenciar as diferenças de expansão térmica entre os chips e os substratos, reduzindo a fadiga das juntas de solda e aumentando a durabilidade do produto. As tendências crescentes em veículos elétricos, dispositivos IoT e tecnologia 5G estão impulsionando ainda mais a necessidade de soluções de underfill confiáveis, capazes de suportar altas cargas térmicas e tensões mecânicas.

- A versatilidade e a facilidade de aplicação das formulações modernas de underfill as tornam atraentes para diversas tecnologias de embalagem, permitindo que os fabricantes otimizem o rendimento da produção e o desempenho dos dispositivos. Isso melhora o tempo de lançamento no mercado e garante a consistência da qualidade do produto. Os fabricantes estão cada vez mais preferindo underfills de baixa viscosidade e cura rápida, compatíveis com sistemas automatizados de dispensação, reduzindo os tempos de ciclo e melhorando a eficiência da montagem.

- Por exemplo, em 2023, diversos fabricantes de eletrônicos da América do Norte e da Ásia relataram melhorias na confiabilidade e redução nas taxas de defeitos após a integração de resinas de preenchimento de última geração em conjuntos de embalagens de alta densidade, o que resultou em maior longevidade e desempenho dos dispositivos. Essas empresas também registraram menos devoluções de produtos e redução nos problemas de fadiga térmica, fortalecendo a confiança dos clientes em seus produtos. A implementação de preenchimentos avançados contribuiu para uma melhor conformidade com os padrões internacionais de qualidade e os parâmetros de confiabilidade da eletrônica automotiva.

- Embora as soluções avançadas de underfill estejam acelerando a confiabilidade dos dispositivos e a eficiência da produção, o crescimento sustentado depende da inovação contínua de materiais, da otimização de processos e da relação custo-benefício. As empresas devem se concentrar em formulações escaláveis e de alto desempenho para atender às crescentes exigências do setor. A colaboração entre fornecedores de materiais e fabricantes de dispositivos também é crucial para desenvolver soluções de underfill específicas para cada aplicação, que abordem os desafios exclusivos da eletrônica miniaturizada e de alta potência.

Dinâmica do mercado de aterro

Motorista

Crescente demanda por eletrônicos de alta confiabilidade e miniaturização.

- A busca por dispositivos eletrônicos menores e de alto desempenho está impulsionando a demanda por materiais de preenchimento avançados que oferecem suporte mecânico superior e gerenciamento térmico. Essa tendência é particularmente evidente em smartphones, wearables e eletrônicos automotivos. Os fabricantes também estão utilizando soluções de preenchimento para melhorar a confiabilidade das juntas de solda em encapsulamentos de alta densidade e reduzir o risco de falha do dispositivo em condições ambientais extremas.

- Os fabricantes de eletrônicos estão focando em melhorar a confiabilidade dos dispositivos, prevenir falhas nas juntas de solda e aprimorar o desempenho em ciclos térmicos. Materiais de preenchimento de alta qualidade ajudam a manter a integridade do produto, reduzir custos de garantia e aumentar a satisfação do cliente. Além disso, a adoção de materiais de preenchimento está ajudando os fabricantes a atender aos rigorosos padrões de confiabilidade dos setores automotivo e aeroespacial, abrindo oportunidades em aplicações críticas para a segurança.

- As normas da indústria e as regulamentações de qualidade também incentivam a adoção, à medida que os fabricantes buscam soluções que atendam aos rigorosos requisitos de confiabilidade em aplicações críticas, incluindo os setores automotivo, aeroespacial e de eletrônica industrial. A conformidade com as normas JEDEC e IPC para materiais de preenchimento garante a confiabilidade e o desempenho a longo prazo dos dispositivos. A pressão regulatória está estimulando uma implementação mais ampla em setores de alta confiabilidade, como veículos elétricos e eletrônica de defesa.

- Por exemplo, em 2022, diversas empresas de semicondutores europeias e americanas adotaram resinas de preenchimento de alto desempenho para encapsulamentos BGA e flip-chip, melhorando a confiabilidade dos dispositivos e o rendimento da produção, além de reduzir as falhas em campo. Essas melhorias também possibilitaram ciclos de produção mais rápidos, menores taxas de retrabalho e minimizaram a deformação induzida termicamente, impactando positivamente a eficiência operacional e a lucratividade.

- Embora a demanda por confiabilidade e miniaturização esteja impulsionando o mercado, há uma necessidade de soluções de underfill econômicas e compatíveis com o processo, que possam ser escaladas para diversas tecnologias de embalagem, a fim de garantir uma adoção sustentada. A inovação em cura a baixa temperatura, fluxo rápido e formulações de underfill ecologicamente corretas impulsionará ainda mais o crescimento do mercado.

Restrição/Desafio

Altos custos de materiais e processos de aplicação complexos.

- O alto preço dos materiais de preenchimento avançados, incluindo formulações epóxi e anisotrópicas, limita a adoção por fabricantes de eletrônicos de pequena escala. O custo continua sendo uma barreira significativa para a utilização generalizada, principalmente em dispositivos de consumo. A necessidade de equipamentos de cura especializados e controles de processo aumenta ainda mais as despesas operacionais, desencorajando alguns fabricantes a adotarem materiais de preenchimento de última geração.

- Em muitas regiões, há falta de pessoal treinado capaz de aplicar materiais de preenchimento de forma consistente e gerenciar os processos de cura. A aplicação inadequada pode levar a vazios, delaminação ou falha do dispositivo, restringindo a penetração no mercado. Programas de treinamento e padronização de processos são essenciais para garantir qualidade e confiabilidade em linhas de produção de alto volume.

- A integração complexa com linhas de montagem automatizadas e os problemas de compatibilidade de equipamentos podem dificultar a adoção, exigindo sistemas especializados de dispensação e cura. A adaptação de linhas de produção existentes geralmente aumenta os custos operacionais e a complexidade. Os desafios incluem alinhamento preciso, controle da viscosidade do underfill e garantia de cobertura completa sem introduzir defeitos em embalagens miniaturizadas.

- Por exemplo, em 2023, vários fabricantes de eletrônicos na região Ásia-Pacífico relataram desacelerações na produção devido a desafios na integração de novas resinas de preenchimento em processos automatizados de montagem flip-chip, afetando o rendimento e a produtividade. Esses atrasos também levaram a interrupções temporárias na cadeia de suprimentos para fabricantes de eletrônicos de consumo, destacando a importância de uma gestão de processos qualificada.

- Embora a inovação em materiais continue a aprimorar o desempenho e a facilidade de uso, abordar questões de custo, lacunas de habilidades e complexidade de processos permanece crucial para a escalabilidade de mercado a longo prazo e a adoção generalizada de soluções de underfill. Investimentos em treinamento, automação de processos e desenvolvimento colaborativo de underfills específicos para cada aplicação são estratégias essenciais para superar esses desafios e manter o crescimento do setor.

Escopo do mercado de enchimento insuficiente

O mercado está segmentado com base no produto e na aplicação.

- Por produto

Com base no produto, o mercado de underfill é segmentado em Material de Underfill Capilar (CUF), Material de Underfill Sem Fluxo (NUF) e Material de Underfill Moldado (MUF). O segmento de Material de Underfill Capilar (CUF) detinha a maior participação na receita de mercado em 2025, impulsionado por seu uso generalizado em montagens flip-chip e compatibilidade com sistemas automatizados de dispensação. O CUF oferece excelente suporte mecânico e gerenciamento de estresse térmico, tornando-se a escolha preferencial para eletrônicos de alta densidade e dispositivos de consumo.

O segmento de materiais de preenchimento sem fluxo (NUF, do inglês No Flow Underfill Material) deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por sua adequação a aplicações de encapsulamento BGA e CSP de alto volume. O NUF permite processos de montagem simplificados e reduz a formação de vazios, tornando-o ideal para fabricantes que buscam maior rendimento e confiabilidade aprimorada dos dispositivos.

- Por meio de aplicação

Com base na aplicação, o mercado de underfill é segmentado em Flip Chips, Ball Grid Array (BGA) e Chip Scale Packaging (CSP). O segmento de Flip Chips representou a maior participação na receita em 2025, devido à crescente demanda por dispositivos eletrônicos miniaturizados e de alto desempenho. As montagens Flip-chip se beneficiam de materiais de underfill que reduzem a fadiga da junta de solda e melhoram o desempenho em ciclos térmicos.

Prevê-se que o segmento de Ball Grid Array (BGA) apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela sua crescente adoção em aplicações automotivas, de eletrônicos de consumo e industriais. A integração de underfill em encapsulamentos BGA garante maior estabilidade mecânica, confiabilidade e vida útil operacional mais longa, tornando-se uma solução essencial para produtos eletrônicos de última geração.

Análise Regional do Mercado de Subenchimento

- A América do Norte dominou o mercado de underfill com a maior participação na receita em 2025, impulsionada pela crescente demanda por dispositivos eletrônicos de alta confiabilidade, miniaturização e tecnologias avançadas de embalagem.

- Os fabricantes de eletrônicos da região valorizam muito o desempenho, o gerenciamento térmico e as melhorias de confiabilidade proporcionadas pelos materiais de preenchimento avançados, que ajudam a reduzir falhas nas juntas de solda e a melhorar a durabilidade do produto.

- Essa ampla adoção é ainda mais sustentada por fortes capacidades de P&D, altas rendas disponíveis e um ecossistema de fabricação tecnologicamente avançado, estabelecendo os materiais de preenchimento como um componente crítico na montagem de semicondutores.

Análise do Mercado de Subenchimento nos EUA

O mercado de underfill dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela rápida adoção de encapsulamentos flip-chip, BGA e CSP em eletrônicos de consumo, automotivos e aplicações industriais. As empresas de eletrônicos estão priorizando cada vez mais materiais de alto desempenho para aprimorar a confiabilidade dos dispositivos e o gerenciamento térmico. A crescente demanda por encapsulamentos miniaturizados e de alta densidade, combinada com rigorosos padrões de qualidade e confiabilidade, impulsiona ainda mais o mercado de underfill. Além disso, a integração de resinas de underfill avançadas em linhas de montagem automatizadas está contribuindo significativamente para o aumento do rendimento da produção e a redução de falhas em campo.

Análise do Mercado Europeu de Aterro

O mercado europeu de underfill deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado principalmente pela crescente demanda por eletrônicos de alta confiabilidade em aplicações automotivas, aeroespaciais e industriais. O aumento na fabricação de semicondutores e o incentivo a tecnologias avançadas de encapsulamento estão fomentando a adoção de materiais de underfill. Os fabricantes europeus de eletrônicos também são atraídos pela confiabilidade, desempenho térmico e compatibilidade de processos que esses materiais oferecem. A região está experimentando um crescimento significativo em aplicações flip-chip e BGA, com materiais de underfill sendo incorporados tanto em novos projetos de produtos quanto em encapsulamentos modernizados.

Análise do Mercado de Aterro no Reino Unido

O mercado de underfill no Reino Unido deverá apresentar um alto índice de crescimento entre 2026 e 2033, impulsionado pela crescente tendência de miniaturização da eletrônica e pela demanda por maior confiabilidade dos dispositivos. Além disso, regulamentações de qualidade rigorosas e as expectativas dos consumidores por produtos eletrônicos duráveis estão incentivando os fabricantes a adotarem soluções avançadas de underfill. O robusto ecossistema de P&D de semicondutores e a infraestrutura de manufatura do Reino Unido, juntamente com a crescente adoção de dispositivos IoT, devem continuar estimulando o crescimento do mercado.

Análise do Mercado de Aterro na Alemanha

O mercado alemão de underfill deverá apresentar um crescimento significativo entre 2026 e 2033, impulsionado pela crescente conscientização sobre o gerenciamento de tensões térmicas e mecânicas em eletrônicos de alto desempenho. A infraestrutura de manufatura avançada da Alemanha, a ênfase em engenharia de precisão e o foco em materiais ecologicamente corretos promovem a adoção de soluções de underfill, principalmente nos setores automotivo e de eletrônica industrial. A integração de materiais de underfill em processos de encapsulamento de alta densidade está se tornando cada vez mais comum, com forte demanda por soluções que aprimorem a confiabilidade, a durabilidade e o desempenho a longo prazo.

Análise do Mercado de Subenchimento na Região Ásia-Pacífico

O mercado de underfill na região Ásia-Pacífico deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela rápida expansão da fabricação de semicondutores, pelo aumento da renda disponível e pela crescente demanda por dispositivos eletrônicos miniaturizados em países como China, Japão, Coreia do Sul e Índia. A inclinação da região para eletrônicos de alto desempenho, apoiada por iniciativas governamentais na fabricação de semicondutores e eletrônicos, está impulsionando a adoção de underfill. Além disso, o papel da região Ásia-Pacífico como um importante polo de montagem e embalagem de eletrônicos está ampliando a acessibilidade e a viabilidade econômica de materiais de underfill avançados para uma gama mais ampla de aplicações.

Análise do Mercado de Subenchimento no Japão

O mercado japonês de underfill deverá apresentar um forte crescimento entre 2026 e 2033, impulsionado pela cultura de alta tecnologia do país, pela rápida adoção de eletrônicos miniaturizados e pelo foco na confiabilidade dos dispositivos. Os fabricantes japoneses de eletrônicos priorizam o gerenciamento térmico, a confiabilidade das juntas de solda e o desempenho a longo prazo, o que impulsiona a demanda por soluções avançadas de underfill. A integração de materiais de underfill com aplicações flip-chip, BGA e CSP, juntamente com a compatibilidade com linhas de montagem automatizadas, está fomentando ainda mais a expansão do mercado. O envelhecimento da população japonesa e o crescente uso de dispositivos conectados provavelmente aumentarão a necessidade de eletrônicos duráveis, confiáveis e fáceis de montar.

Análise do Mercado de Aterro na China

O mercado de underfill na China representou a maior fatia da receita na região Ásia-Pacífico em 2025, devido ao setor de fabricação eletrônica em expansão do país, à rápida urbanização e à alta adoção de eletrônicos de consumo e industriais. A China é um importante polo de montagem de semicondutores, e os materiais de underfill estão se tornando cada vez mais essenciais em processos de encapsulamento de alta densidade. O incentivo a tecnologias avançadas de encapsulamento, o apoio governamental à fabricação eletrônica e a presença de fortes fornecedores nacionais de underfill são fatores-chave que impulsionam o crescimento do mercado na China.

Participação de mercado de enchimento insuficiente

O setor de aterro é liderado principalmente por empresas consolidadas, incluindo:

- Henkel Adhesives Technologies India Private Limited (Índia)

- Wonchemical (EUA)

- Epoxy Technology, Inc (EUA)

- AIM Metals & Alloys LP (EUA)

- HB Fuller Company (EUA)

- John Wiley & Sons, Inc (EUA)

- Nordson Corporation (EUA)

- Master Bond Inc (EUA)

- NAMICS (EUA)

- YINCAE Advanced Materials, LLC (EUA)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.