Global Vapor Recovery Units Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.06 Billion

USD

1.66 Billion

2025

2033

USD

1.06 Billion

USD

1.66 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 1.66 Billion | |

| % | |

|

Segmentação do mercado global de unidades de recuperação de vapor por tipo (unidade convencional de recuperação de vapor e unidade de recuperação de vapor ejetado), processo (absorção, condensação e separação por membrana) e aplicação (upstream e downstream em petróleo e gás, aterros sanitários e indústria farmacêutica) - Tendências e previsões do setor até 2033.

Tamanho do mercado de unidades de recuperação de vapor

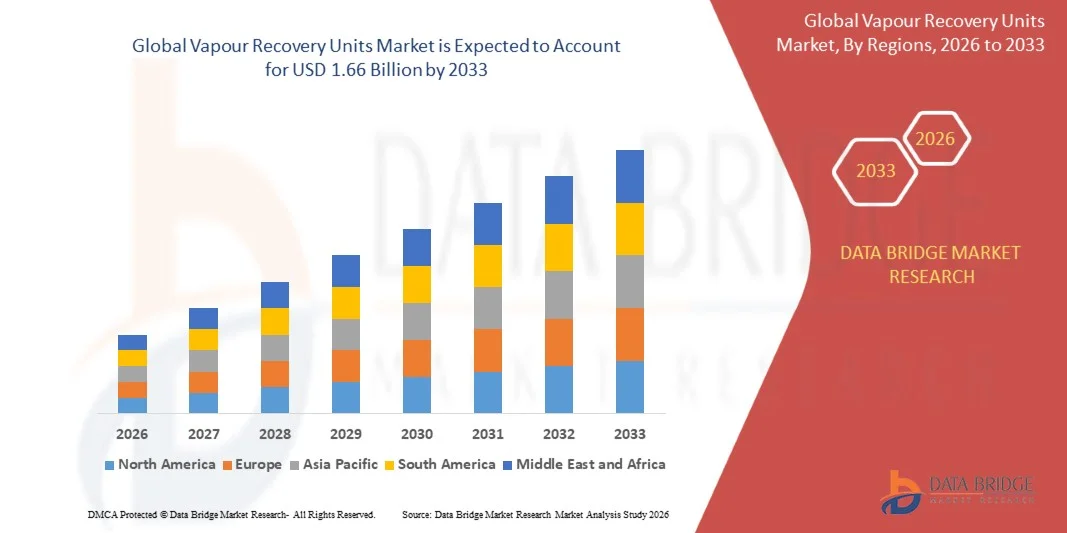

- O mercado global de unidades de recuperação de vapor foi avaliado em US$ 1,06 bilhão em 2025 e espera-se que atinja US$ 1,66 bilhão até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,8% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo foco crescente na redução das emissões de compostos orgânicos voláteis (COVs) e gases de efeito estufa (GEE) nas operações de petróleo e gás, químicas e de aterros sanitários, o que leva à ampla adoção de unidades de recuperação de vapor para conformidade ambiental e eficiência de recursos.

- Além disso, a crescente demanda industrial por soluções de recuperação de hidrocarbonetos energeticamente eficientes e econômicas está consolidando as Unidades de Recuperação Variável (URVs) como um componente crítico nos processos de exploração e produção. Esses fatores estão acelerando a instalação de sistemas avançados de recuperação, impulsionando significativamente o crescimento do mercado.

Análise de mercado de unidades de recuperação de vapor

- As unidades de recuperação de vapor são sistemas projetados para capturar e recuperar vapores liberados durante o armazenamento, carregamento ou processamento de hidrocarbonetos e outros compostos voláteis. Essas unidades integram tecnologias de absorção, condensação e membranas para minimizar emissões, aumentar a eficiência operacional e permitir a conformidade com as regulamentações ambientais.

- A crescente demanda por unidades de recuperação de vapor é impulsionada principalmente por padrões globais de emissão mais rigorosos, pelo aumento da produção industrial e pela necessidade de recuperar hidrocarbonetos valiosos para reutilização, atendendo tanto às metas de sustentabilidade quanto aos benefícios econômicos para os operadores industriais.

- A América do Norte dominou o mercado de unidades de recuperação de vapor com uma participação de 39,51% em 2025, devido às rigorosas regulamentações ambientais, ao crescente foco na redução das emissões de hidrocarbonetos e à ampla presença de refinarias de petróleo e terminais de armazenamento.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de unidades de recuperação de vapor durante o período de previsão, devido à rápida industrialização, ao aumento da demanda de energia e às rigorosas regulamentações ambientais em países como China, Japão e Índia.

- O segmento de unidades de recuperação de vapor por convecção dominou o mercado com uma participação de 62,5% em 2025, devido à sua comprovada eficiência na recuperação de vapores de hidrocarbonetos em refinarias e terminais de armazenamento. As indústrias geralmente preferem unidades por convecção por sua confiabilidade em operações contínuas e menores requisitos de manutenção em comparação com sistemas mais complexos. O mercado também apresenta forte adoção de unidades de recuperação de vapor por convecção devido à sua compatibilidade com uma ampla gama de configurações de armazenamento e transporte e à disponibilidade de projetos padronizados que simplificam a integração.

Escopo do relatório e segmentação do mercado de unidades de recuperação de vapor

|

Atributos |

Unidades de recuperação de vapor: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de unidades de recuperação de vapor

“Crescimento em Unidades de Referência de Veículos (VRUs) Avançadas de Membrana e Absorção”

- Uma tendência significativa no mercado de unidades de recuperação de vapor é a crescente adoção de unidades avançadas de recuperação de vapor baseadas em membranas e absorção, impulsionada pelo aumento das regulamentações ambientais e pelas metas de eficiência operacional. Essas tecnologias estão aprimorando a captura de compostos orgânicos voláteis (COVs) e gases de efeito estufa (GEE) de tanques de armazenamento e dutos em instalações de petróleo e químicas.

- Por exemplo, empresas como a Honeywell UOP e a Parker Hannifin fornecem unidades de recuperação de vapor (VRUs) de membrana avançadas que recuperam hidrocarbonetos de forma eficiente em terminais de armazenamento e refinarias. Esses sistemas reduzem as emissões e, ao mesmo tempo, permitem a recuperação de produtos valiosos para reutilização, fortalecendo tanto a conformidade ambiental quanto a viabilidade econômica das operações.

- A implantação de sistemas compactos e modulares de unidades de recuperação de vapor está se expandindo à medida que os operadores buscam soluções escaláveis para terminais menores e redes de armazenamento distribuídas. Essa tendência está posicionando as unidades de membrana e absorção como opções versáteis em diversas configurações industriais.

- A integração de unidades de recuperação de vapores com sistemas automatizados de monitoramento e controle está se tornando cada vez mais comum, permitindo o rastreamento em tempo real da eficiência de recuperação e das emissões. Essa convergência tecnológica está impulsionando uma operação mais inteligente e manutenção preventiva, otimizando o tempo de atividade do sistema e reduzindo as perdas operacionais.

- Indústrias como a de petróleo e gás e a petroquímica estão priorizando soluções de baixa emissão para atingir metas de sustentabilidade, reforçando as Unidades de Recuperação de Vapor (URVs) como ativos essenciais em projetos de modernização e expansão de refinarias.

- O mercado está testemunhando inovações em sistemas híbridos de recuperação que combinam tecnologias de adsorção, condensação e membranas. Essas soluções híbridas oferecem taxas de recuperação mais elevadas, menor consumo de energia e conformidade com normas de emissão mais rigorosas, impulsionando o crescimento geral do mercado.

Dinâmica do mercado de unidades de recuperação de vapor

Motorista

“Regulamentações mais rigorosas sobre emissões de COVs e GEE”

- A crescente aplicação de normas de emissão de COVs e GEE por organizações como a Agência de Proteção Ambiental dos EUA (EPA) e a União Europeia está impulsionando a adoção de Unidades de Recuperação de Emissões Evaporativas (VRUs) nas indústrias de petróleo e gás, química e de armazenamento. Essas regulamentações exigem a captura e o controle das emissões evaporativas para limitar o impacto ambiental e garantir a conformidade com as diretrizes industriais.

- Por exemplo, a Honeywell UOP implementou sistemas VRU que atendem aos regulamentos da Subparte K da NSPS da EPA para tanques de armazenamento, permitindo que as refinarias reduzam as emissões de COVs enquanto recuperam hidrocarbonetos para revenda. Essas medidas de conformidade estão acelerando a substituição dos métodos de recuperação convencionais por tecnologias VRU avançadas.

- O crescente foco na sustentabilidade e na responsabilidade ambiental corporativa está impulsionando as empresas a adotarem soluções de recuperação que reduzam sua pegada de carbono. As operadoras estão investindo em unidades de recuperação de vapor para atender tanto aos requisitos regulatórios quanto às metas internas de ESG (Ambiental, Social e de Governança).

- A expansão da capacidade das refinarias e das infraestruturas de armazenamento está aumentando a necessidade de soluções eficientes para o controle de emissões, o que reforça a implantação de unidades de recuperação de vapor em todo o mundo.

- A crescente conscientização dos benefícios econômicos dos hidrocarbonetos recuperados, como a redução das perdas de produto e o aumento da lucratividade, está impulsionando ainda mais a adoção pelo mercado. Isso motiva as empresas a integrarem tecnologias avançadas de unidades de recuperação de vapor em instalações novas e existentes.

Restrição/Desafio

“Altos custos de instalação e manutenção”

- O mercado de unidades de recuperação de vapor enfrenta desafios devido aos altos custos de capital e operacionais associados aos sistemas avançados de recuperação de vapor. A instalação envolve integração complexa com tanques de armazenamento, dutos e unidades de refinaria, o que pode elevar significativamente os custos do projeto.

- Por exemplo, os sistemas de recuperação de vapor por absorção da Parker Hannifin exigem instalação especializada e manutenção periódica, incluindo substituição de membranas e calibração do sistema, o que resulta em custos consideráveis ao longo do ciclo de vida. Esses requisitos financeiros podem limitar a adoção, principalmente em instalações de pequeno e médio porte.

- A complexidade da manutenção e a necessidade de pessoal treinado para operar e monitorar os sistemas contribuem ainda mais para os desafios de custo. As empresas devem investir em técnicos qualificados e treinamento contínuo para garantir o desempenho ideal da unidade de recuperação de vapor.

- Os custos operacionais também são afetados pelo consumo de energia, principalmente em sistemas de compressão de vapor e recuperação criogênica, o que pode impactar o retorno do investimento.

- O mercado continua a enfrentar limitações no equilíbrio entre a eficiência, a confiabilidade e a relação custo-benefício do sistema. Esses fatores, em conjunto, restringem uma adoção mais rápida em regiões onde a sensibilidade aos custos é alta, apesar das pressões regulatórias e ambientais.

Escopo do mercado de unidades de recuperação de vapor

O mercado está segmentado com base no tipo, processo e aplicação.

• Por tipo

Com base no tipo, o mercado de Unidades de Recuperação de Vapor (URV) é segmentado em Unidades de Recuperação de Vapor Convencionais e Unidades de Recuperação de Vapor por Ejeção. O segmento de URVs convencionais dominou a maior participação de mercado em receita, com 62,5% em 2025, impulsionado por sua comprovada eficiência na recuperação de vapores de hidrocarbonetos em refinarias e terminais de armazenamento. As indústrias geralmente preferem as unidades convencionais por sua confiabilidade em operações contínuas e menores requisitos de manutenção em comparação com sistemas mais complexos. O mercado também apresenta forte adoção de URVs convencionais devido à sua compatibilidade com uma ampla gama de configurações de armazenamento e transporte e à disponibilidade de projetos padronizados que simplificam a integração. Seu histórico operacional comprovado e custo-benefício as tornam a escolha preferencial para instalações de petróleo e gás de grande escala.

Prevê-se que o segmento de unidades de recuperação de vapor por ejeção apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por soluções de recuperação compactas e energeticamente eficientes em mercados emergentes. Essas unidades são particularmente adequadas para áreas com espaço limitado ou operações intermitentes, oferecendo alta eficiência de recuperação com menor consumo de energia. Os avanços tecnológicos em unidades de recuperação de vapor baseadas em ejetores, juntamente com sua escalabilidade para tanques de armazenamento de pequeno e médio porte, estão impulsionando a adoção em terminais de petróleo e plantas químicas. Seu crescente apelo também está ligado às regulamentações ambientais que promovem a redução das emissões de hidrocarbonetos.

• Por processo

Com base no processo, o mercado de Unidades de Recuperação de Vapor é segmentado em Absorção, Condensação e Separação por Membrana. O segmento de Absorção dominou a maior participação na receita de mercado em 2025, impulsionado por sua eficácia na captura de compostos orgânicos voláteis (COVs) de fluxos de vapor em refinarias e plantas químicas. As indústrias preferem a absorção devido à sua alta eficiência de recuperação, adaptabilidade a diferentes composições de vapor e menores custos operacionais em comparação com tecnologias mais complexas. O mercado também se beneficia da ampla disponibilidade de solventes e projetos de engenharia comprovados, que simplificam a instalação e a manutenção.

O segmento de Separação por Membrana deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo seu design compacto e operação energeticamente eficiente para aplicações de recuperação descentralizadas e em pequena escala. Os sistemas baseados em membranas são particularmente adequados para instalações remotas ou aterros sanitários, oferecendo alta seletividade e menor impacto ambiental. Os avanços tecnológicos em materiais de membrana e designs modulares estão aumentando as taxas de recuperação e reduzindo os custos do ciclo de vida, impulsionando a adoção do mercado em regiões em desenvolvimento.

• Mediante inscrição

Com base na aplicação, o mercado de Unidades de Recuperação de Vapor (URVs) é segmentado em Upstream e Downstream nos setores de Petróleo e Gás, Aterros Sanitários e Farmacêutico. O segmento Downstream de Petróleo e Gás dominou a maior participação na receita de mercado em 2025, impulsionado pelo uso extensivo de URVs em refinarias, tanques de armazenamento e terminais de carregamento para capturar vapores de hidrocarbonetos durante a produção e o transporte. As empresas priorizam instalações no segmento Downstream devido aos rigorosos requisitos de conformidade ambiental e ao potencial de valor significativo do produto recuperado. O mercado também se beneficia de estratégias consolidadas de integração de processos que permitem que as unidades de recuperação de vapor operem com eficiência e com mínima interrupção dos fluxos de trabalho existentes.

Prevê-se que o segmento de aterros sanitários apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pelo aumento das regulamentações sobre emissões de COVs (Compostos Orgânicos Voláteis) e gases de efeito estufa provenientes de instalações de gestão de resíduos. As Unidades de Recuperação de Vapor (URVs) para aterros sanitários proporcionam benefícios de recuperação de energia e redução de emissões, permitindo, ao mesmo tempo, o cumprimento das normas ambientais de forma economicamente viável. A crescente conscientização sobre práticas sustentáveis de gestão de resíduos e a adoção de projetos modulares de URVs para locais descentralizados estão impulsionando ainda mais o rápido crescimento neste segmento de aplicação.

Análise Regional do Mercado de Unidades de Recuperação de Vapor

- A América do Norte dominou o mercado de unidades de recuperação de vapor, com a maior participação na receita, de 39,51% em 2025, impulsionada por regulamentações ambientais rigorosas, foco crescente na redução das emissões de hidrocarbonetos e a presença generalizada de refinarias de petróleo e terminais de armazenamento.

- As empresas da região priorizam as Unidades de Recuperação de Valor Agregado (URVs) para cumprir os padrões de emissão de COVs e GEEs, ao mesmo tempo que recuperam hidrocarbonetos valiosos para reutilização.

- O crescimento do mercado é ainda mais impulsionado por infraestrutura avançada, fortes investimentos industriais e adoção de sistemas de recuperação tecnologicamente avançados, consolidando as Unidades de Recuperação Volátil (VRUs) como uma solução preferencial nos setores de petróleo e gás, químico e farmacêutico.

Análise do Mercado de Unidades de Recuperação de Vapor nos EUA

O mercado de unidades de recuperação de vapor (URV) dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado por regulamentações federais e estaduais rigorosas sobre emissões de hidrocarbonetos e pela crescente conscientização sobre tecnologias de recuperação de energia. Refinarias, instalações de armazenamento e plantas químicas estão implementando cada vez mais URVs para melhorar a eficiência operacional e reduzir o impacto ambiental. O mercado é ainda sustentado por investimentos em sistemas de recuperação modernos, pela crescente adoção de unidades de absorção e baseadas em membranas e pela integração de URVs com a infraestrutura de armazenamento e processamento existente.

Análise do Mercado Europeu de Unidades de Recuperação de Vapor

Prevê-se que o mercado europeu de unidades de recuperação de vapores cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado principalmente pelas rigorosas diretivas da UE sobre emissões de COVs e conformidade ambiental. A ênfase da região em operações industriais sustentáveis e a adoção de tecnologias avançadas de recuperação estão impulsionando as instalações de unidades de recuperação de vapores. As indústrias europeias estão integrando cada vez mais unidades de recuperação de vapores em refinarias, fábricas de produtos químicos e instalações farmacêuticas para minimizar perdas e cumprir as normas ambientais.

Análise do Mercado de Unidades de Recuperação de Vapor no Reino Unido

Prevê-se que o mercado de unidades de recuperação de vapor no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado por mandatos governamentais para a redução de emissões e pela adoção de soluções de recuperação de hidrocarbonetos energeticamente eficientes. As instalações industriais, especialmente nos setores de petróleo e gás e químico, estão focando na minimização do impacto ambiental e na melhoria da recuperação de recursos, o que está impulsionando a adoção de unidades de recuperação de vapor. A infraestrutura industrial avançada do país e o foco na sustentabilidade também contribuem para o crescimento do mercado.

Análise do Mercado de Unidades de Recuperação de Vapor na Alemanha

O mercado alemão de unidades de recuperação de vapor deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável, impulsionado pela crescente conscientização sobre o controle de emissões, pelos avanços tecnológicos em unidades de recuperação e pelo foco do país em operações industriais ecologicamente responsáveis. Refinarias e plantas químicas estão investindo em unidades de recuperação de vapor para aumentar a recuperação de hidrocarbonetos, ao mesmo tempo que cumprem as normas ambientais. A integração com sistemas de processo avançados e a modernização contínua da infraestrutura industrial contribuem para o crescimento do mercado.

Análise do Mercado de Unidades de Recuperação de Vapor na Ásia-Pacífico

O mercado de unidades de recuperação de vapor na região Ásia-Pacífico está preparado para apresentar o maior crescimento anual composto (CAGR) entre 2026 e 2033, impulsionado pela rápida industrialização, crescente demanda por energia e rigorosas regulamentações ambientais em países como China, Japão e Índia. O aumento da produção de petróleo e gás, os projetos de recuperação de gás de aterro e a expansão da indústria farmacêutica estão impulsionando a adoção de unidades de recuperação de vapor. Iniciativas governamentais que promovem a redução de emissões e a sustentabilidade estão acelerando ainda mais o crescimento do mercado.

Análise do Mercado de Unidades de Recuperação de Vapor no Japão

O mercado japonês de unidades de recuperação de vapor está ganhando impulso devido ao foco do país na eficiência industrial, às rigorosas políticas de controle de emissões e à inovação tecnológica em sistemas de recuperação. Refinarias e plantas químicas estão instalando cada vez mais unidades de recuperação de vapor para reduzir as perdas de hidrocarbonetos e cumprir as normas ambientais. A integração das unidades de recuperação de vapor com sistemas avançados de monitoramento e a demanda por unidades compactas e energeticamente eficientes estão impulsionando o crescimento tanto no setor industrial quanto no farmacêutico.

Análise do Mercado de Unidades de Recuperação de Vapor na China

O mercado chinês de unidades de recuperação de vapor representou a maior fatia da receita de mercado na região Ásia-Pacífico em 2025, devido à expansão da infraestrutura de petróleo e gás do país, à rápida industrialização e ao crescente foco na redução de emissões. O impulso da China em direção à recuperação de energia sustentável, aliado à forte produção nacional de unidades de recuperação de vapor e a soluções economicamente viáveis, está incentivando a adoção em larga escala. O desenvolvimento de projetos de cidades inteligentes e a fiscalização das emissões de COVs e GEEs estão impulsionando ainda mais a expansão do mercado.

Participação de mercado das unidades de recuperação de vapor

O setor de unidades de recuperação de vapor é liderado principalmente por empresas consolidadas, incluindo:

- Sorção de Resfriamento A/S (Dinamarca)

- Kilburn Engineering Ltd. (Reino Unido)

- FLOGISTIX LP (EUA)

- HY-BON/EDI (Reino Unido)

- Kappa Gi srl (Itália)

- Corporação Wintek (EUA)

- BORSIG GmbH (Alemanha)

- Zeeco, Inc. (EUA)

- VOCZero Ltda. (Reino Unido)

- Cimarron Energy (EUA)

- ABB (Suíça)

- Eaton (EUA)

- Accel Compression Inc. (EUA)

- Whirlwind Methane Recovery Systems, LLC (EUA)

- SISTEMAS DE PETROGÁS (EUA)

- PSG (EUA)

- S&S Technical, Inc. (EUA)

- AQT SRL (Itália)

- Compressão OTA (EUA)

- Unimac (Reino Unido)

- Flotech Performance Systems (EUA)

- Warner Nicholson Engineering, Inc. (EUA)

- Serviço de energia Cimarron Energy (EUA)

- PREMATECNICA, SA (Espanha)

- Petrogas Systems (EUA)

Últimos desenvolvimentos no mercado global de unidades de recuperação de vapor

- Em abril de 2025, a Emerson Electric anunciou uma parceria estratégica com a Baker Hughes para o desenvolvimento conjunto de soluções avançadas de unidades de recuperação de vapor e automação, marcando uma grande mudança em direção a sistemas altamente integrados que combinam hardware de recuperação de vapor com análise de dados em tempo real. Espera-se que essa colaboração acelere a adoção de unidades digitais de recuperação de vapor, permitindo que os operadores monitorem as emissões, otimizem o desempenho e prevejam as necessidades de manutenção, o que, por sua vez, pode reduzir o tempo de inatividade, melhorar a conformidade com as regulamentações ambientais e diminuir os custos do ciclo de vida para grandes usuários dos setores industrial e de energia.

- Em fevereiro de 2025, a Siemens garantiu um contrato significativo para implementar sistemas automatizados de controle de Unidades de Recuperação de Vapor (URV) e monitoramento digital de desempenho para plataformas offshore da Petrobras, reforçando a tendência de infraestrutura de recuperação de vapor inteligente e conectada. Ao aproveitar a automação e o diagnóstico remoto, essa implementação ajuda a Petrobras a aprimorar o controle de emissões, melhorar a eficiência energética e reduzir a intervenção manual, o que sinaliza uma crescente demanda por soluções automatizadas de URV em operações de petróleo e gás offshore, onde a confiabilidade e a conformidade regulatória são essenciais.

- Em janeiro de 2025, a ANDRITZ lançou uma nova tecnologia de recuperação de vapor (RV) com membrana de polímero, capaz de operar com eficiência em temperaturas moderadas (50–60 °C) e com dimensões físicas mínimas. Essa inovação amplia as aplicações potenciais da recuperação de vapor, permitindo que ela seja utilizada não apenas em grandes refinarias, mas também em instalações mais compactas e com espaço limitado. Espera-se que essa inovação impulsione o crescimento em mercados como pequenos terminais, plantas químicas e instalações móveis, oferecendo uma alternativa energeticamente eficiente e de fácil instalação em comparação às unidades de recuperação tradicionais. Dessa forma, a plataforma de clientes se expande e a penetração no mercado.

- Em dezembro de 2024, a John Zink Hamworthy Combustion concluiu a aquisição da divisão de Unidades de Recuperação de Vapor (VRU) da Clyde Union, expandindo significativamente seu portfólio de produtos de recuperação de vapor e suas capacidades técnicas. Espera-se que essa aquisição estratégica acelere a consolidação no mercado de VRU, possibilite o desenvolvimento de soluções de recuperação mais diversificadas e personalizáveis e fortaleça a capacidade da empresa de oferecer sistemas completos de controle de emissões, beneficiando clientes que buscam tecnologias integradas e de alto desempenho.

- Em setembro de 2024, a Schneider Electric lançou uma plataforma de controle de VRU de última geração com análises preditivas, diagnóstico remoto e cibersegurança aprimorada, estabelecendo um novo padrão para operações de recuperação inteligentes. Ao permitir que os operadores identifiquem proativamente problemas de desempenho e otimizem a eficiência do sistema, essa plataforma oferece melhor conformidade regulatória, reduz interrupções não planejadas e aumenta a segurança operacional, o que é cada vez mais importante à medida que os padrões de emissão se tornam mais rigorosos globalmente e as indústrias buscam maneiras econômicas de atingir as metas ambientais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.