Global Vascular Grafts Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.30 Billion

USD

3.58 Billion

2024

2032

USD

2.30 Billion

USD

3.58 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 3.58 Billion | |

| % | |

|

Segmentação do mercado global de enxertos vasculares, por tipo de produto (enxertos para hemodiálise, enxertos para bypass da artéria coronária, enxertos vasculares periféricos, stents coronários e outros), material (enxertos sintéticos, enxertos biossintéticos e enxertos biológicos), aplicação (bypass da artéria coronária, aneurismas, insuficiência renal e outros), usuário final (hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas), canal de distribuição (licitações diretas e varejistas), tendências do setor e previsão até 2032

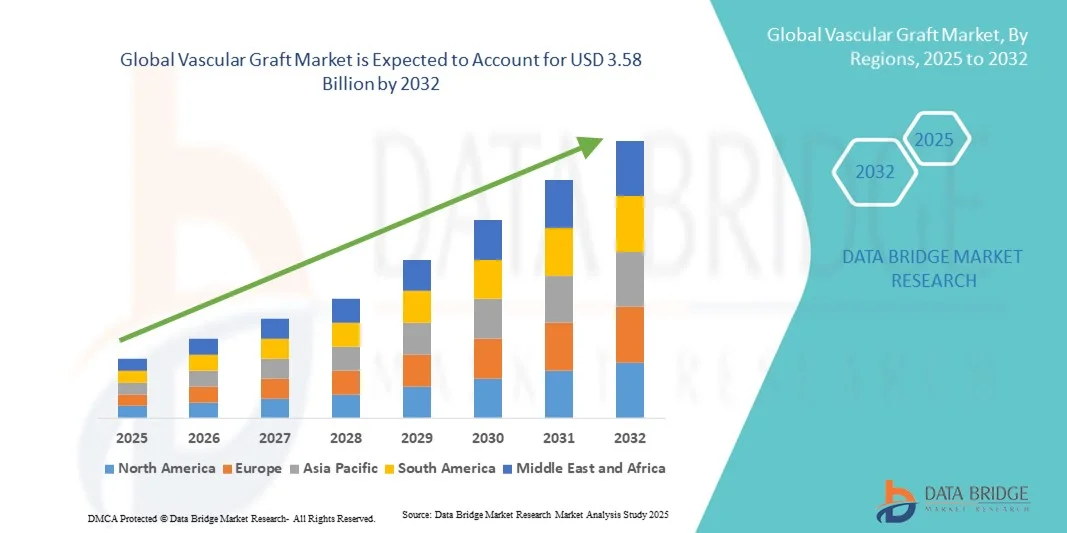

Tamanho do mercado de enxertos vasculares

- O tamanho do mercado global de enxertos vasculares foi avaliado em US$ 2,3 bilhões em 2024 e deve atingir US$ 3,58 bilhões até 2032 , com um CAGR de 5,72% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelo aumento da prevalência de doenças cardiovasculares, pelo aumento da população geriátrica e pela crescente demanda por procedimentos cirúrgicos minimamente invasivos.

- Além disso, os avanços em biomateriais, a crescente adoção de enxertos vasculares sintéticos e biológicos e o aumento dos investimentos em infraestrutura de saúde cardiovascular estão acelerando a adoção de soluções de enxerto vascular, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Enxertos Vasculares

- Enxertos vasculares, usados para substituir ou reparar vasos sanguíneos danificados, são componentes cada vez mais vitais dos tratamentos cardiovasculares modernos em hospitais e clínicas especializadas devido à sua maior durabilidade, biocompatibilidade e taxas de sucesso em cirurgias minimamente invasivas e abertas.

- A crescente demanda por enxertos vasculares é alimentada principalmente pela crescente prevalência de doenças cardiovasculares, aumento de intervenções cirúrgicas e crescente adoção de tecnologias endovasculares e cirúrgicas avançadas.

- A América do Norte dominou o mercado de enxertos vasculares com a maior participação na receita de 41,3% em 2024, caracterizada por infraestrutura avançada de saúde, alta adoção de intervenções cardiovasculares e uma forte presença de importantes participantes do setor, com os EUA experimentando um crescimento substancial em procedimentos de enxerto vascular, particularmente em hospitais e centros cardiovasculares especializados, impulsionados por inovações de empresas de dispositivos médicos estabelecidas e startups emergentes com foco em tecnologias minimamente invasivas e endovasculares.

- Espera-se que a Ásia-Pacífico seja a região com crescimento mais rápido no mercado de enxertos vasculares durante o período previsto, com um CAGR projetado de 2025 a 2032, impulsionado pelo aumento da urbanização, aumento da prevalência de doenças cardiovasculares e aumento dos gastos com saúde em países como China e Índia. A expansão de hospitais de atendimento terciário, iniciativas governamentais de saúde e a adoção de tecnologias endovasculares avançadas contribuem para o rápido crescimento do mercado na região.

- O segmento de bypass da artéria coronária dominou a maior fatia de receita do mercado de 40,2% em 2024, impulsionado pela crescente prevalência de doença arterial coronária, alto volume de cirurgias cardíacas e protocolos de tratamento estabelecidos

Escopo do relatório e segmentação do mercado de enxerto vascular

|

Atributos |

Principais insights do mercado de enxertos vasculares |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de enxertos vasculares

Maior conveniência por meio de avanços tecnológicos

- Uma tendência significativa e crescente no mercado global de enxertos vasculares é a crescente adoção de materiais avançados, técnicas de bioengenharia e processos de fabricação de precisão. Essa integração de tecnologias inovadoras está aprimorando significativamente o desempenho, a durabilidade e os resultados clínicos dos enxertos vasculares.

- Por exemplo, em março de 2023, a Terumo Corporation lançou sua nova linha de enxertos vasculares ligados à heparina, projetados para reduzir a trombogenicidade e melhorar as taxas de permeabilidade a longo prazo em procedimentos de revascularização do miocárdio e de artérias periféricas. Da mesma forma, a Gore Medical lançou enxertos de ePTFE de última geração com flexibilidade e retenção de sutura aprimoradas para cirurgias vasculares complexas.

- Avanços em materiais bioabsorvíveis e enxertos vasculares produzidos por engenharia tecidual estão permitindo melhor biocompatibilidade e redução do risco de complicações, proporcionando resultados de implantação mais confiáveis. Alguns enxertos agora incorporam modificações de superfície para melhorar a endotelização e reduzir os riscos de infecção, oferecendo aos médicos opções mais eficazes para pacientes de alto risco. Além disso, melhorias no design do enxerto permitem um manuseio cirúrgico mais fácil e dimensionamento personalizado, abordando os desafios anatômicos específicos do paciente.

- A integração perfeita de materiais avançados, inovações em design e sistemas de aplicação minimamente invasivos proporciona maior precisão cirúrgica, tempos de procedimento mais curtos e melhor recuperação pós-operatória. Por meio desses aprimoramentos tecnológicos, os pacientes experimentam melhores resultados clínicos, enquanto os profissionais de saúde se beneficiam de maior eficiência e previsibilidade dos procedimentos.

- Essa tendência em direção a enxertos vasculares mais duráveis, biocompatíveis e clinicamente otimizados está remodelando fundamentalmente as expectativas em intervenções cardiovasculares e periféricas. Consequentemente, empresas como a Medtronic e a Terumo estão desenvolvendo enxertos vasculares de última geração com integridade estrutural aprimorada, modificações de superfície para melhor cicatrização e recursos que permitem a implantação minimamente invasiva.

- A demanda por enxertos vasculares com características de desempenho superiores, maior durabilidade e melhores resultados para os pacientes está crescendo rapidamente em aplicações cardiovasculares, periféricas e renais, à medida que os profissionais de saúde priorizam cada vez mais a eficácia clínica e a redução das taxas de complicações.

Dinâmica do mercado de enxertos vasculares

Motorista

Aumento da incidência de doenças cardiovasculares e avanços tecnológicos em enxertos

- A crescente prevalência de doenças cardiovasculares, doenças arteriais periféricas e complicações renais em todo o mundo é um fator significativo para o aumento da demanda por enxertos vasculares avançados

- Por exemplo, em fevereiro de 2022, a Terumo Corporation anunciou o lançamento de seus enxertos vasculares protéticos de última geração, otimizados para cirurgias de bypass, com o objetivo de melhorar as taxas de permeabilidade e reduzir complicações pós-operatórias. Espera-se que tais iniciativas de empresas líderes impulsionem o crescimento do mercado de Enxertos Vasculares durante o período previsto.

- À medida que pacientes e médicos buscam melhores resultados para intervenções vasculares complexas, os enxertos avançados oferecem recursos aprimorados, como superfícies bioengenheiradas, maior durabilidade e trombogenicidade reduzida, oferecendo uma vantagem convincente sobre os enxertos tradicionais.

- Além disso, a crescente adoção de procedimentos minimamente invasivos e intervenções vasculares guiadas por imagem está aumentando a demanda por enxertos de engenharia de precisão compatíveis com técnicas cirúrgicas modernas.

- A disponibilidade de enxertos para aplicações especializadas, incluindo acesso coronário, periférico e de hemodiálise, combinada com melhorias na ciência dos materiais, permite uma utilização mais ampla em diversos ambientes clínicos.

- O investimento contínuo em P&D, aliado ao desenvolvimento de enxertos de última geração com desempenho aprimorado e taxas de complicações reduzidas, contribui ainda mais para o crescimento do mercado

Restrição/Desafio

Altos custos e desafios regulatórios

- O custo relativamente alto dos enxertos vasculares avançados em comparação com as opções convencionais representa uma barreira à adoção, especialmente em regiões em desenvolvimento ou para instalações de saúde com orçamentos limitados

- Por exemplo, alguns enxertos de ePTFE de última geração e enxertos bioengenheirados têm preços significativamente mais altos devido aos processos de fabricação complexos e aos rigorosos requisitos de testes clínicos.

- As aprovações regulatórias para novos materiais de enxerto e produtos de engenharia de tecidos podem ser demoradas e rigorosas, atrasando a entrada no mercado e a adoção. Os fabricantes devem realizar avaliações pré-clínicas e clínicas abrangentes para demonstrar segurança, eficácia e permeabilidade a longo prazo, o que pode aumentar os prazos e os custos de desenvolvimento.

- Embora os avanços tecnológicos estejam melhorando o desempenho do enxerto, o preço premium percebido pode dificultar a adoção em sistemas de saúde sensíveis aos custos

- Superar esses desafios por meio de parcerias estratégicas, iniciativas de fabricação local e estudos clínicos direcionados para demonstrar valor e relação custo-eficácia será vital para o crescimento sustentado do mercado.

- Além disso, a crescente conscientização entre os médicos sobre os benefícios a longo prazo dos enxertos avançados, combinada com estruturas de reembolso de suporte em mercados-chave, desempenhará um papel crucial na aceleração da adoção e na expansão geral do mercado.

Escopo do mercado de enxertos vasculares

O mercado é segmentado com base no tipo de produto, material, aplicação, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de Enxertos Vasculares é segmentado em enxertos para hemodiálise, enxertos para revascularização do miocárdio, enxertos vasculares periféricos, stents coronários e outros. O segmento de enxertos para revascularização do miocárdio (CRM) dominou a maior fatia de mercado, com 39,8% da receita em 2024, impulsionado pela alta prevalência de doença arterial coronariana, procedimentos cirúrgicos bem estabelecidos e ampla adoção em hospitais e clínicas especializadas. Os enxertos para CRM são preferidos devido à sua comprovada permeabilidade a longo prazo, compatibilidade com a vasculatura do paciente e integração com programas de cirurgia cardíaca minimamente invasiva. A forte infraestrutura de saúde em regiões desenvolvidas, combinada com políticas de reembolso favoráveis, reforça ainda mais sua dominância. Os cirurgiões dependem cada vez mais de enxertos avançados para CRM com biocompatibilidade aprimorada e menores riscos trombogênicos, sustentando a liderança de mercado. Tecnologias avançadas de imagem e planejamento pré-operatório aumentam a precisão cirúrgica, reduzem complicações e melhoram os resultados dos pacientes. Ensaios clínicos contínuos e colaborações com institutos de pesquisa garantem inovações no design de enxertos. A disponibilidade de cirurgiões cardiovasculares e centros cardíacos qualificados também sustenta sua dominância. A liderança de mercado é reforçada pelo desempenho consistente, confiabilidade e preferência dos hospitais por procedimentos padronizados. Iniciativas governamentais de apoio à saúde cardíaca, campanhas de conscientização e cobertura de planos de saúde expandem o acesso e impulsionam a adoção. Os hospitais continuam investindo nos enxertos de CABG mais modernos para manter a qualidade e a vantagem competitiva.

Prevê-se que o segmento de enxertos vasculares periféricos apresente a taxa composta de crescimento anual (CAGR) mais rápida, de 8,9%, entre 2025 e 2032, impulsionada pelo aumento da prevalência de doença arterial periférica, pelo aumento de procedimentos minimamente invasivos e pela crescente conscientização entre pacientes e médicos. Avanços no design de enxertos, como opções de bioengenharia e liberação de fármacos, melhoram os resultados dos procedimentos. Mercados emergentes estão testemunhando uma maior adoção devido à expansão das redes hospitalares e à melhoria da infraestrutura de cuidados cardiovasculares. Investimentos em treinamento para especialistas endovasculares e programas governamentais de saúde cardiovascular aceleram ainda mais o crescimento. Clínicas privadas e centros especializados estão incorporando cada vez mais soluções de enxertos periféricos para atender à crescente demanda. O diagnóstico precoce e o aumento da população geriátrica apoiam a expansão do mercado. Inovações tecnológicas, como maior flexibilidade e menor risco de trombose, aumentam a adoção. A expansão dos esquemas de reembolso e da cobertura de seguros impulsiona ainda mais a adoção. Parcerias entre hospitais e fabricantes aumentam a disponibilidade e a distribuição. O aumento da pesquisa sobre os resultados de longo prazo dos enxertos periféricos estimula a adoção clínica. Campanhas de conscientização direcionadas tanto a médicos quanto a pacientes contribuem para o crescimento acelerado. O aumento da incidência de doenças cardiovasculares na Ásia-Pacífico e na América Latina oferece oportunidades adicionais de crescimento. Iniciativas governamentais para melhorar o atendimento vascular em regiões emergentes fortalecem ainda mais o crescimento.

- Por Material

Com base no material, o mercado de Enxertos Vasculares é segmentado em enxertos sintéticos, enxertos biossintéticos e enxertos biológicos. O segmento de enxertos sintéticos dominou a maior fatia de mercado, com 41,5% de receita em 2024, impulsionado pela ampla disponibilidade, desempenho consistente e adequação a diversos procedimentos vasculares. Enxertos sintéticos, como PTFE e Dacron, oferecem permeabilidade previsível, facilidade de manuseio e durabilidade a longo prazo. Hospitais e centros cirúrgicos preferem opções sintéticas para procedimentos de bypass coronário e periférico, apoiados por protocolos clínicos estabelecidos. Investimentos crescentes em inovação de produtos, incluindo modificações de superfície para reduzir infecção e trombose, reforçam ainda mais a liderança de mercado. O segmento se beneficia de fortes capacidades de fabricação, amplas redes de distribuição e cadeias de suprimentos confiáveis. Programas de treinamento para cirurgiões enfatizam o uso de enxertos sintéticos para procedimentos padrão. Resultados clínicos positivos e estudos de longo prazo fortalecem a confiança no uso de enxertos sintéticos. A integração com abordagens cirúrgicas minimamente invasivas reforça ainda mais a adoção. Hospitais dependem de enxertos sintéticos para cirurgias de alto volume devido à reprodutibilidade e segurança. Parcerias com empresas globais de tecnologia médica aprimoram a pesquisa e o desenvolvimento. O preço competitivo dos enxertos sintéticos em comparação com as opções biossintéticas e biológicas impulsiona a preferência contínua. Diretrizes clínicas que recomendam enxertos sintéticos para procedimentos específicos reforçam ainda mais a dominância. Aprovações regulatórias para novos designs de enxertos sintéticos sustentam a liderança de mercado.

Espera-se que o segmento de enxertos biossintéticos testemunhe o CAGR mais rápido, de 9,3%, de 2025 a 2032, impulsionado por avanços tecnológicos, aumento de ensaios clínicos e aumento da adoção em populações de pacientes de alto risco. As opções biossintéticas combinam integração de tecidos naturais com maior resistência mecânica. Elas estão ganhando força em reparos de aneurismas e reconstruções periféricas, particularmente em regiões com crescente infraestrutura de P&D. Aprovações regulatórias para enxertos biossintéticos mais novos e colaborações crescentes entre empresas de dispositivos médicos e hospitais apoiam o rápido crescimento. A inovação em enxertos e revestimentos híbridos melhora os resultados dos pacientes e reduz as complicações pós-operatórias. Programas de conscientização direcionados a médicos incentivam a adoção em casos complexos. A adoção precoce em países de alta renda estabelece um padrão para mercados emergentes. A expansão de clínicas especializadas e hospitais de atendimento terciário aumenta a acessibilidade. A crescente demanda por procedimentos minimamente invasivos acelera a adoção. O financiamento de iniciativas de pesquisa governamentais e privadas apoia o desenvolvimento de novos produtos. Parcerias entre instituições acadêmicas e fabricantes de enxertos aumentam a adoção. Evidências clínicas demonstram cicatrização e permeabilidade superiores de enxertos biossintéticos, o que aumenta a confiança entre os cirurgiões. Opções de personalização e designs de enxertos específicos para cada paciente reforçam ainda mais o crescimento do mercado.

- Por aplicação

Com base na aplicação, o mercado de Enxertos Vasculares é segmentado em revascularização do miocárdio, aneurismas, insuficiência renal e outros. O segmento de revascularização do miocárdio dominou a maior fatia de mercado, com 40,2% da receita em 2024, impulsionado pela crescente prevalência de doença arterial coronariana, alto volume de cirurgias cardíacas e protocolos de tratamento estabelecidos. A cirurgia de revascularização do miocárdio (CRM) continua sendo o padrão ouro para estenose grave e doença multiarterial. Hospitais e clínicas especializadas continuam investindo em tecnologias avançadas de enxerto para melhorar os resultados dos pacientes e reduzir complicações pós-operatórias. Estruturas de reembolso robustas, programas de conscientização clínica e ampla adoção de cuidados cardíacos reforçam ainda mais o domínio do segmento. A disponibilidade de cirurgiões cardiovasculares especializados e instalações cirúrgicas de ponta aumenta a adoção. Iniciativas governamentais de saúde que promovem cuidados cardíacos expandem o acesso. Estudos clínicos de longo prazo comprovam a eficácia dos enxertos de CABG. Os cirurgiões contam com imagens avançadas e procedimentos assistidos por robótica para precisão. A liderança de mercado é fortalecida por parcerias com fabricantes globais de dispositivos médicos. As políticas de aquisição dos hospitais priorizam enxertos de CABG comprovados. Aprimoramentos contínuos nas técnicas cirúrgicas aumentam a segurança do paciente. A preferência por procedimentos minimamente invasivos de revascularização do miocárdio impulsiona ainda mais a adoção.

Espera-se que o segmento de aneurismas testemunhe a taxa composta de crescimento anual (CAGR) mais rápida, de 9,1%, entre 2025 e 2032, impulsionada pelo aumento da incidência de aneurismas aórticos e periféricos, aumento do rastreamento e adoção de intervenções endovasculares minimamente invasivas. Avanços tecnológicos, como enxertos de tamanho personalizado e híbridos de stent-enxerto, aumentam as taxas de sucesso dos procedimentos. O crescimento da população geriátrica e as iniciativas de conscientização contribuem para uma maior adoção, particularmente na Europa e nas regiões da Ásia-Pacífico. Hospitais e centros especializados adotam cada vez mais enxertos avançados para aneurismas. Programas governamentais para a saúde vascular incentivam a intervenção precoce. Lançamentos de novos produtos com biocompatibilidade aprimorada e complicações reduzidas impulsionam a demanda. Programas de treinamento para cirurgiões vasculares aumentam a confiança no uso desses enxertos. A cobertura de seguro para procedimentos complexos aumenta a aceitação. A colaboração entre fabricantes de dispositivos e hospitais acelera a adoção. Campanhas de conscientização direcionadas a pacientes de alto risco apoiam ainda mais o crescimento. O aumento das instalações cirúrgicas ambulatoriais expande o acesso a enxertos de aneurisma. Iniciativas de diagnóstico precoce e cuidados preventivos contribuem para a expansão do mercado.

- Por usuário final

Com base no usuário final, o mercado de Enxertos Vasculares é segmentado em hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas. O segmento de hospitais dominou a maior fatia de mercado da receita, com 45,7% em 2024, impulsionado por sua infraestrutura, cirurgiões cardíacos e vasculares qualificados e capacidade de lidar com altos volumes cirúrgicos. Os hospitais são preferidos devido ao atendimento pré e pós-operatório abrangente, instalações avançadas de imagem e integração multidisciplinar. Investimentos em salas cirúrgicas de ponta, cirurgia vascular assistida por robô e protocolos padronizados para implante de enxertos reforçam ainda mais a dominância. O acesso a equipes especializadas, sistemas de aquisição estabelecidos e contratos governamentais mantêm a liderança de mercado. Diretrizes clínicas apoiam a seleção de enxertos em ambientes hospitalares. O treinamento contínuo da equipe médica melhora os resultados. O alto fluxo de pacientes nos hospitais garante uma utilização consistente. Parcerias com empresas globais de dispositivos médicos fortalecem as cadeias de suprimentos. Os hospitais participam ativamente de ensaios clínicos para novas tecnologias de enxerto. A cobertura de seguros e as políticas de reembolso favorecem intervenções hospitalares. A integração com programas cardíacos e vasculares aumenta a adoção. Os hospitais continuam sendo essenciais para procedimentos avançados de enxertos vasculares.

Espera-se que o segmento de clínicas especializadas testemunhe a taxa composta de crescimento anual (CAGR) mais rápida, de 10,4%, de 2025 a 2032, impulsionada pelo foco crescente em procedimentos minimamente invasivos, intervenções ambulatoriais e tratamentos cardiovasculares de nicho. A expansão de centros privados de especialidades vasculares e cardíacas, juntamente com a crescente preferência dos pacientes por atendimento personalizado, impulsiona a adoção. Parcerias com fabricantes de dispositivos médicos e a adoção de novas tecnologias de enxerto aceleram o crescimento. Clínicas especializadas alavancam recursos avançados de imagem e procedimentos para diferenciação competitiva. Campanhas de conscientização direcionadas a pacientes de alto risco aumentam a adoção. O reembolso de seguros para procedimentos ambulatoriais apoia o crescimento. Economias emergentes estão testemunhando a rápida expansão de centros vasculares especializados. A disponibilidade de cirurgiões qualificados e equipe de suporte dedicada impulsiona a utilização. O investimento privado em atualizações tecnológicas melhora a eficiência operacional. A colaboração com hospitais e institutos de pesquisa aumenta o acesso a soluções avançadas de enxerto. A inovação contínua no design e nos revestimentos de enxertos apoia a adoção em clínicas especializadas. Programas governamentais e de ONGs que promovem o tratamento cardiovascular contribuem para o crescimento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de Enxertos Vasculares é segmentado em licitações diretas e varejistas. O segmento de licitações diretas dominou a maior fatia da receita de mercado, de 44,3% em 2024, devido à aquisição em grandes quantidades por hospitais e instituições governamentais de saúde. As licitações diretas garantem a confiabilidade da cadeia de suprimentos, preços competitivos e conformidade regulatória simplificada. Fortes relacionamentos entre fabricantes e prestadores de serviços de saúde, juntamente com contratos de longo prazo, mantêm o domínio do segmento. Pedidos de grande volume, parcerias institucionais e acordos de preços pré-negociados fortalecem o controle do mercado. Os hospitais dependem da aquisição por licitação direta para consistência. Regulamentações governamentais favoráveis facilitam a aquisição por meio de licitações. Os fabricantes se beneficiam de fluxos de receita previsíveis. Especificações padronizadas de produtos simplificam os pedidos em grandes quantidades. Investimentos em logística e armazenagem otimizam a entrega. A colaboração com redes de saúde aumenta a eficiência. A qualidade consistente do produto garante alta adoção. Programas de saúde liderados pelo governo aumentam a demanda por meio de licitações.

Espera-se que o segmento varejista testemunhe o CAGR mais rápido de 11,1% de 2025 a 2032, impulsionado pelo aumento da demanda em clínicas privadas, crescente conscientização sobre intervenções vasculares avançadas e crescente presença de distribuidores médicos especializados. Os canais de varejo se beneficiam de entrega mais rápida, suporte localizado e crescente adoção em mercados emergentes, expandindo o acesso a enxertos vasculares para além das principais redes hospitalares. Os varejistas oferecem soluções personalizadas para atender às necessidades específicas da clínica. Iniciativas de marketing e demonstrações de produtos aumentam a aceitação. Os provedores de saúde privados dependem cada vez mais dos canais de varejo para produtos de enxerto de nicho. A adoção do comércio eletrônico em suprimentos médicos melhora a acessibilidade. As redes de distribuição regionais fortalecem a disponibilidade. O suporte ao cliente e o treinamento de distribuidores aumentam a confiança no uso. Os varejistas especializados se concentram em tipos de enxerto de alta demanda. Os mercados emergentes se beneficiam da penetração do varejo. A expansão do varejo complementa os canais de licitação direta.

Análise regional do mercado de enxertos vasculares

- A América do Norte dominou o mercado de enxertos vasculares com a maior participação na receita de 41,3% em 2024, caracterizada por infraestrutura de saúde avançada, alta adoção de intervenções cardiovasculares e forte presença de importantes participantes do setor

- O mercado experimentou um crescimento substancial em procedimentos de enxertos vasculares, particularmente em hospitais e centros cardiovasculares especializados, impulsionado por inovações de empresas de dispositivos médicos estabelecidas e startups emergentes com foco em tecnologias minimamente invasivas e endovasculares.

- A alta demanda por procedimentos cardiovasculares, aliada à crescente conscientização sobre opções avançadas de tratamento e fortes estruturas de reembolso, apoiou ainda mais a expansão do mercado em toda a região

Visão geral do mercado de enxertos vasculares dos EUA

O mercado de enxertos vasculares dos EUA capturou a maior fatia da receita em 2024 na América do Norte, impulsionado pela rápida adoção de intervenções cardiovasculares avançadas, pelo aumento da prevalência de doenças arteriais periféricas e coronárias e por iniciativas contínuas para aprimorar a eficiência dos procedimentos e os resultados para os pacientes. O crescimento é ainda mais impulsionado por inovações tecnológicas em dispositivos endovasculares, enxertos de bioengenharia e soluções cirúrgicas minimamente invasivas, permitindo que hospitais e centros especializados ofereçam opções avançadas de tratamento. A presença de um ecossistema de saúde robusto, aliada ao investimento contínuo em P&D e ao surgimento de startups inovadoras, continua a fortalecer a posição no mercado dos EUA.

Visão Geral do Mercado de

Enxertos Vasculares na Europa: O mercado europeu de enxertos vasculares deverá crescer a um CAGR substancial ao longo do período previsto, impulsionado principalmente pelo aumento da prevalência de doenças cardiovasculares, pela crescente demanda por procedimentos minimamente invasivos e pela presença de sistemas de saúde bem estabelecidos. O crescimento é sustentado pela adoção de tecnologias endovasculares avançadas, por iniciativas governamentais que promovem a saúde cardiovascular e pelo aumento do investimento em pesquisa e desenvolvimento de materiais inovadores para enxertos. A região está testemunhando uma adoção significativa em hospitais, centros cardiovasculares especializados e instalações de diagnóstico, com procedimentos que integram cada vez mais enxertos de bioengenharia e de alto desempenho.

Visão Geral do Mercado de Enxertos Vasculares no Reino Unido:

O mercado de enxertos vasculares do Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) expressiva durante o período previsto, impulsionado pelo aumento da incidência de doenças cardiovasculares, maior conscientização sobre opções de tratamento minimamente invasivo e avanços nas tecnologias de cirurgia vascular. A expansão de hospitais terciários e centros especializados, juntamente com fortes iniciativas governamentais para melhorar os desfechos cardiovasculares, deverá impulsionar o crescimento do mercado. Além disso, as inovações no design de enxertos e a adoção de procedimentos endovasculares contribuem para a melhoria dos desfechos clínicos e maior aceitação entre os profissionais de saúde.

Visão Geral do Mercado de Enxertos Vasculares na Alemanha:

Espera-se que o mercado de enxertos vasculares na Alemanha se expanda a um CAGR considerável durante o período previsto, impulsionado pelo aumento da prevalência de doenças cardiovasculares, infraestrutura de saúde tecnologicamente avançada e crescente demanda por enxertos de alto desempenho. A ênfase da Alemanha em inovação médica e atendimento centrado no paciente promove a adoção de enxertos bioengenheirados, técnicas minimamente invasivas e tecnologias endovasculares, particularmente em hospitais e centros cardiovasculares especializados. O investimento contínuo em P&D, aliado a evidências clínicas que sustentam novas tecnologias de enxerto, está impulsionando a adoção e fortalecendo o crescimento do mercado.

Visão Geral do Mercado de Enxertos Vasculares na Ásia-Pacífico

O mercado de enxertos vasculares na Ásia-Pacífico deverá crescer à mais rápida CAGR durante o período previsto de 2025 a 2032, impulsionado pela crescente urbanização, pelo aumento da prevalência de doenças cardiovasculares e pelo aumento dos gastos com saúde em países como China e Índia. A expansão de hospitais terciários, iniciativas governamentais de saúde e a adoção de tecnologias endovasculares avançadas contribuem para o rápido crescimento do mercado na região. Além disso, a crescente conscientização sobre intervenções cardiovasculares e o aumento da acessibilidade a serviços de saúde avançados estão impulsionando maiores taxas de adoção de procedimentos de enxerto vascular.

Visão Geral do Mercado de Enxertos Vasculares no Japão

O mercado de enxertos vasculares no Japão está ganhando força devido ao avançado sistema de saúde do país, à crescente prevalência de doenças cardiovasculares e à demanda por opções de tratamento minimamente invasivas. Hospitais e centros especializados japoneses estão adotando cada vez mais enxertos de alto desempenho, dispositivos endovasculares e técnicas de procedimento inovadoras. Além disso, espera-se que o envelhecimento da população e a crescente conscientização sobre a saúde cardiovascular impulsionem a demanda por intervenções vasculares mais seguras, eficazes e tecnologicamente avançadas, tanto em ambientes residenciais quanto clínicos.

Visão Geral do Mercado de Enxertos Vasculares na China

O mercado de enxertos vasculares da China foi responsável pela maior fatia da receita de mercado na Ásia-Pacífico em 2024, devido à expansão da infraestrutura de saúde, à crescente prevalência de doenças cardiovasculares e à forte adoção de intervenções vasculares avançadas. A China está testemunhando um rápido crescimento em hospitais de atendimento terciário e centros cardiovasculares especializados, com crescente disponibilidade de enxertos bioengenheirados e soluções endovasculares minimamente invasivas. Iniciativas governamentais para aprimorar o acesso à saúde, a conscientização crescente dos pacientes sobre as opções de tratamento cardiovascular e a presença de players nacionais e internacionais da indústria são fatores-chave que impulsionam o mercado na China.

Participação no mercado de enxertos vasculares

O setor de enxertos vasculares é liderado principalmente por empresas bem estabelecidas, incluindo:

- Medtronic (Irlanda)

- Terumo Corporation (Japão)

- Getinge (Suécia)

- Cook Medical (EUA)

- Boston Scientific Corporation (EUA)

- CryoLife, Inc. (EUA)

- B. Braun SE (Alemanha)

- Jotec GmbH (Alemanha)

- LeMaitre Vascular, Inc. (EUA)

- Terumo Corporation (Reino Unido)

- Synovis Life Technologies, Inc. (EUA)

- AorTech International PLC (Reino Unido)

Últimos desenvolvimentos no mercado global de enxertos vasculares

- Em junho de 2025, a Aortyx, empresa de dispositivos médicos sediada em Barcelona, garantiu € 13,8 milhões em uma rodada de financiamento Série A para avançar nos ensaios clínicos de seu adesivo vascular bioabsorvível. Este dispositivo inovador visa fornecer uma solução minimamente invasiva para o tratamento de dissecções aórticas, uma condição que afeta mais de 50.000 pessoas anualmente na Europa. O financiamento foi liderado pela Ship2B Ventures, Clave Capital e Fundo Europeu de Investimento, entre outros.

- Em julho de 2023, a Kerecis, empresa islandesa de tecnologia médica especializada em enxertos à base de pele de peixe, foi adquirida pela empresa dinamarquesa Coloplast por US$ 1,2 bilhão. A Kerecis utiliza pele de bacalhau descelularizada para criar enxertos que melhoram a cicatrização de feridas, oferecendo uma alternativa natural aos materiais sintéticos. Esta aquisição visa fortalecer o portfólio da Coloplast em tratamento avançado de feridas e regeneração tecidual.

- Em abril de 2021, a Fractyl Health, empresa focada em tratamentos para doenças metabólicas, recebeu a Designação de Dispositivo Inovador da FDA para seu sistema Revita. O sistema foi projetado para tratar diabetes tipo 2, atuando no duodeno para melhorar a sensibilidade à insulina. Essa designação acelera o processo de desenvolvimento e revisão, destacando o potencial do dispositivo para atender a necessidades médicas não atendidas.

- Em 2021, a Aroa Biosurgery, empresa neozelandesa especializada em medicina regenerativa, recebeu a aprovação da FDA para seus Myriad Morcells. Esses dispositivos são projetados para uso em cirurgia plástica e reconstrutiva, oferecendo soluções que promovem o reparo e a cicatrização de tecidos. A aprovação apoia a expansão da Aroa no mercado americano.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.