Global Wearable Blood Pressure Monitors Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.90 Billion

USD

16.00 Billion

2025

2033

USD

1.90 Billion

USD

16.00 Billion

2025

2033

| 2026 –2033 | |

| USD 1.90 Billion | |

| USD 16.00 Billion | |

| % | |

|

Monitores globais de pressão arterial wearable Segmentação do mercado, por tipo de produto (Monitor de pressão arterial do pulso, monitor de pressão arterial do braço superior e monitor de pressão arterial do dedo), tecnologia de conexão (WiFi based e Bluetooth based), componente (Battery, Bluetooth IC, Display, Memória, Processador e Sensor), medição (Tonometria arterial, Método Oscilométrico, Método de Tempo de Trânsito de Pulso), canal de distribuição (Modo Offline e online), aplicação (Home Healthcare, Monitoramento Remoto do Paciente, Esportes e Fitness), usuário final (Hospital, Clínica, Ambulatory Care e Ajustes Home Care) - Tendências da indústria e previsão para 2033

O Mercado de Monitores de Pressão ArterialVisão geral

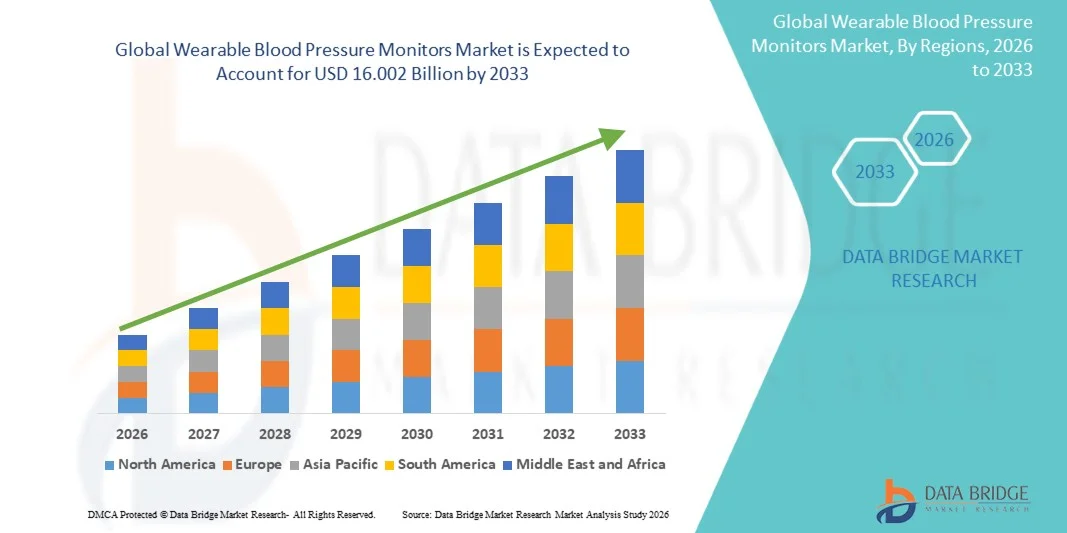

O Mercado de Monitores de Pressão Arterial Wearable foi avaliado emUSD 1,90 mil milhões em 2025e é projetado para alcançarUSD 16.002 mil milhões até 2033, crescendo emCAGR de 16,00% de 2026 a 2033O mercado Wearable Blood Pressure Monitors vive um crescimento consistente, impulsionado pelo aumento da prevalência de hipertensão e doenças cardiovasculares, pelo aumento da conscientização dos consumidores em relação aos cuidados de saúde preventivos e pela crescente demanda por soluções de monitoramento remoto contínuo dos pacientes. Avanços rápidos em tecnologias de sensores wearable, conectividade sem fio, análise de saúde baseada em inteligência artificial e eletrônica médica miniaturizada estão melhorando significativamente a precisão, conveniência e adoção de dispositivos de monitoramento da pressão arterial wearable em ambientes clínicos e domiciliares. Além disso, o crescente envelhecimento da população, o aumento dos transtornos relacionados ao estilo de vida e o aumento do gasto em saúde estão acelerando a demanda por soluções de rastreamento de saúde em tempo real globalmente.

O crescente foco na atenção à saúde personalizada e na detecção precoce de doenças, combinado com a expansão da adoção de plataformas de telessaúde e saúde digital, está obrigando os profissionais de saúde e os consumidores a adotarem tecnologias avançadas de monitoramento da pressão arterial wearable. Smartwatches, monitores usados no pulso, sensores baseados em patches e dispositivos de monitoramento sem manguitos estão substituindo cada vez mais os métodos tradicionais de medição da pressão arterial episódica em muitos ambientes de saúde, oferecendo recursos contínuos, não invasivos e de monitoramento em tempo real. Além disso, a integração de conectividade na nuvem, aplicativos de smartphones, análises de IA e acesso remoto a médicos está permitindo uma melhor gestão da hipertensão, engajamento do paciente e monitoramento de doenças crônicas em hospitais, centros de atendimento ambulatorial e mercados de saúde domiciliar em todo o mundo.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Wearable Blood Pressure Monitors Market com a maior parcela de receita de 38,74% em 2025, apoiada por infraestrutura avançada de saúde, alta adoção de tecnologias remotas de monitoramento de pacientes, aumento da prevalência de hipertensão arterial e doenças cardiovasculares e forte presença de líderes em saúde digital e fabricantes de dispositivos médicos wearable.

- O método oscilométrico dominou o mercado com uma participação estimada de 63,4% em 2025, devido à sua validação clínica, alta acurácia e adoção generalizada em dispositivos médicos

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 8,4% de 2026 a 2033, alimentado pelo aumento da conscientização da saúde, aumento da prevalência de doenças relacionadas ao estilo de vida, expansão da adoção de telessaúde e crescente demanda por dispositivos de saúde wearable em toda a China, Índia e Japão.

- O segmento Bluetooth-Based é a categoria de tecnologia de conexão de crescimento mais rápido, projetada para registrar um CAGR de 8,1% de 2026 a 2033, refletindo a adoção crescente de sistemas de monitoramento wearable conectados por smartphone e a crescente demanda por sincronização de dados de saúde sem fio.

- O segmento Sensores domina a categoria componente com uma participação de 29,68% de receita em 2025, liderada pelo aumento da demanda por biossensores de alta precisão, tecnologias de monitoramento miniaturizado e capacidades contínuas de rastreamento de pressão arterial em dispositivos médicos wearable.

- O segmento Método Oscilométrico foi responsável por 47,83% do mercado em 2025, devido à sua alta acurácia de medição, funcionalidade não invasiva, ampla aceitação clínica e crescente integração em sistemas de monitoramento da pressão arterial wearable e sem manguito.

- O segmento de Home Healthcare dominou a categoria de aplicação com uma participação de 46,37% de receita em 2025, apoiada pela crescente preferência por soluções de automonitoramento, aumento da população geriátrica, aumento da carga de doenças crônicas e ampliação da adoção de tecnologias remotas de gestão da saúde.

- O segmento de Modo Online é projetado para testemunhar o crescimento mais rápido em um CAGR de 8,3% de 2026 para 2033, impulsionado pela rápida expansão de plataformas de saúde de comércio eletrônico, aumentando a preferência do consumidor por dispositivos wearable direto ao consumidor, e crescente acessibilidade de produtos de saúde digital globalmente.

- O segmento Home Care Settings teve a maior parcela de 42,91% em 2025, devido ao aumento da adoção de monitoramento remoto do paciente, aumento da demanda por acompanhamento contínuo da saúde cardiovascular e ênfase crescente na redução das consultas hospitalares e custos de cuidados de saúde a longo prazo.

- Espera-se que o segmento Método do Tempo de Trânsito de Pulso registre o CAGR mais rápido de 8,0% de 2026 a 2033, impulsionado pelo aumento do desenvolvimento de tecnologias de monitoramento da pressão arterial sem manguito, dispositivos vestíveis habilitados para IA e demanda por soluções contínuas de monitoramento cardiovascular em tempo real.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 1,90 Bilhões

- Valor de mercado esperado (2033): USD 16.002 Bilhões

- Previsões CAGR (2026-2033): 16.00%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Denunciar Escopo e Monitores de Pressão ArterialSegmentação

|

Atributos |

Chave dos Monitores de Pressão ArterialPerspectivas de mercado |

|

Segmentos Cobertos |

·Por tipo de produto: Monitor da pressão arterial do pulso, Monitor da pressão arterial do braço superior, e Monitor da pressão arterial do dedo ·Conectando a Tecnologia: Wi-Fi baseado, Bluetooth baseado ·Por Componente:Bateria, Bluetooth IC, Display, Memória, Processador e Sensor ·Por Medição: Tonometria arterial, Método Oscilométrico e Método Tempo de Trânsito de Pulso ·Por Canal de Distribuição: Modo Desligado, e Modo Online ·Por Aplicação:Home Healthcare, Monitoramento remoto do paciente, Esportes e Fitness ·Por Usuário Final: Hospital, Clínica, Ambulatório e Ajustes de Cuidados Domésticos |

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

• OMRON Healthcare, Inc. (Japão) |

|

Oportunidades de Mercado |

· Expansão do Monitoramento Remoto do Paciente (RPM) e Ecossistemas de Telessaúde · Integração de IA, monitoramento sem algemas e tecnologias avançadas de biosensor · Aumento da demanda dos mercados de saúde domiciliar e de bem-estar preventivo |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Pressão arterial de desgaste monitora tendências do mercado

Tendência: Adoção crescente de monitoramento cardiovascular remoto contínuo e integração digital em saúde

O Mercado de Monitores de Pressão Arterial Wearable está testemunhando forte crescimento impulsionado pela mudança para monitoramento cardiovascular contínuo, não invasivo e ecossistemas de saúde digitais. Hospitais, prestadores de cuidados domiciliares e consumidores estão cada vez mais adotando dispositivos de monitoramento da pressão arterial wearable integrados com smartphones e plataformas de nuvem para permitir o rastreamento de hipertensão em tempo real e detecção precoce de doenças. Segundo a Organização Mundial da Saúde (OMS), a hipertensão afeta mais do que1.28 bilhões de adultos globalmente, com quase46% desconhecem sua condição, aumentando significativamente a demanda por soluções de monitoramento contínuo. Dispositivos como monitores de pressão baseados no pulso, sensores integrados ao smartwatch e patches wearable sem algemas estão ganhando tração devido à sua conveniência e capacidade de fornecer insights de saúde 24/7. Empresas comoOMRON Healthcare, Withings e Samsung Electronicsestão expandindo os ecossistemas de monitoramento da PA wearable habilitados para IA que combinam ECG, SpO2 e rastreamento da pressão arterial para o gerenciamento holístico da saúde cardiovascular. Aumentar a adoção de telessaúde e a penetração de smartphones – ultrapassando6,9 bilhões de usuários globalmente em 2024— está a acelerar ainda mais a penetração do mercado nas economias desenvolvidas e emergentes.

A pressão arterial de uso monitora a dinâmica do mercado

Motorista do Mercado Chave: Aumento da Prevalência de Hipertensão e Expansão do Monitoramento Remoto do Paciente (RPM)

O aumento da carga global de doenças cardiovasculares e hipertensão arterial é o principal motor do Mercado de Monitores de Pressão Arterial. Hipertensão contribui para quase10 milhões de mortes anualmente em todo o mundo, tornando a detecção precoce e o monitoramento contínuo críticos para o cuidado preventivo. Os sistemas de saúde nos EUA, Europa, China e Japão estão adotando cada vez mais programas de Monitoramento Remoto de Pacientes (RPM) para reduzir as reinternações hospitalares e melhorar a eficiência do manejo de doenças crônicas em até20–30%, segundo estudos de digitalização em saúde. Monitores de pressão arterial utilizáveis estão sendo integrados em plataformas RPM para permitir que os médicos rastreiem os sinais vitais dos pacientes em tempo real, possibilitando intervenções oportunas e ajustes personalizados do tratamento. Empresas líderes, tais comoPhilips Healthcare, GE HealthCare e OMRONestão expandindo ativamente portfólios de saúde conectados que apoiam o monitoramento cardiovascular domiciliar. Além disso, as iniciativas governamentais que promovem a infraestrutura digital de saúde e o apoio ao reembolso de serviços de RPM estão acelerando ainda mais a adoção mundial.

Limitações de precisão, barreiras de validação clínica e conformidade regulatória

Um grande desafio no Wearable Blood Pressure Monitors Market está alcançando precisão clinicamente validada, particularmente para tecnologias de monitoramento sem punho e baseada no pulso. Ao contrário dos esfigmomanômetros tradicionais de braço superior, dispositivos wearable usando métodos como Pulse Transit Time (PTT), sensores ópticos e tonometria arterial muitas vezes enfrentam desafios relacionados à deriva de calibração, artefatos de movimento e variabilidade ambiental. Organismos reguladores como oFDA dos EUA, autoridades europeias da CE e China NMPArequer ampla validação clínica antes da aprovação, o que aumenta os prazos de desenvolvimento e os custos. Por exemplo, várias tecnologias de monitoramento da PA sem manguito ainda estão sendo submetidas a ensaios clínicos multifásicos para demonstrar equivalência com dispositivos clínicos padrão. Além disso, os problemas de privacidade dos dados relacionados com o acompanhamento contínuo da saúde e transmissão baseada na nuvem sob quadros comoGDPR na Europae HIPAA nos EUA criam encargos de conformidade para os fabricantes. Os elevados custos com dispositivos e o reembolso limitado dos seguros nas regiões em desenvolvimento restringem ainda mais a adopção generalizada, em especial entre grupos de consumidores sensíveis aos preços.

Oportunidade chave do mercado: Monitoramento e integração sem algemas com ecossistemas de saúde digitais

A integração de tecnologias de inteligência artificial, machine learning e monitoramento sem manguitos apresenta uma oportunidade significativa no Mercado de Monitores de Pressão Arterial Wearable. Dispositivos vestíveis habilitados para IA são cada vez mais capazes de predizer riscos de hipertensão arterial, detectar arritmias e fornecer insights cardiovasculares personalizados baseados em dados biométricos contínuos. As empresas estão desenvolvendo tecnologias avançadas sem manguitos usando algoritmos de tonometria arterial e tempo de trânsito de pulso, eliminando a necessidade de manguitos infláveis tradicionais, melhorando o conforto e a conformidade do usuário. Em 2024, várias empresas de saúde digital expandiram ecossistemas wearable combinando pressão arterial, ECG e rastreamento de atividade em plataformas unificadas, melhorando a precisão de detecção de risco precoce em estudos piloto por mais85%. A adopção crescente de smartwatches e wearables de saúde — navios que excedem500 milhões de unidades anualmente através de dispositivos wearable globais— está a expandir significativamente o mercado abordável. Além disso, o aumento dos investimentos em infraestrutura de telessaúde, especialmente na Ásia-Pacífico e América do Norte, estão permitindo a integração perfeita de monitores de BP wearable com registros eletrônicos de saúde (EHRs), diagnósticos remotos, e sistemas de apoio à decisão clínica alimentados por IA, criando forte potencial de crescimento a longo prazo.

O uso da pressão arterial monitora o escopo do mercado

O mercado Wearable Blood Pressure Monitors é segmentado com base no tipo de produto, tecnologia de conexão, componente, método de medição, canal de distribuição, aplicação e usuário final.

- Por tipo de produto

Com base no tipo de produto, o Mercado de Monitores de Pressão Arterial Wearable é segmentado em monitores de pressão arterial do pulso, monitores de pressão arterial do braço superior e monitores de pressão arterial do dedo. O segmento dos monitores de pressão arterial do braço superior dominou o mercado com uma participação estimada de 43,2% em 2025, devido à sua alta acurácia clínica, forte recomendação médica e adoção generalizada em hospitais e centros de diagnóstico. Esses dispositivos são considerados padrão-ouro para o monitoramento da hipertensão arterial, devido à confiabilidade consistente da medida. São amplamente utilizados no manejo de doenças crônicas e em programas de monitoramento de pacientes em longo prazo. O aumento da prevalência de doenças cardiovasculares e hipertensão está impulsionando significativamente a demanda. Hospitais e clínicas continuam a preferir dispositivos superiores para precisão diagnóstica e conformidade regulatória. Avanços tecnológicos como inflação automatizada e displays digitais estão melhorando a usabilidade. A integração com plataformas digitais de saúde está a reforçar a adopção. A crescente população geriátrica a nível mundial também está a aumentar a procura. A adoção de cuidados de saúde domiciliares vem aumentando constantemente para essa categoria. Programas de monitoramento suportados pelo seguro estão expandindo o uso. A confiança clínica global mantém esse segmento dominante globalmente.

Espera-se que o segmento dos monitores de pressão arterial do pulso seja o de crescimento mais rápido, registrando um CAGR de 8,1% de 2026 a 2033, impulsionado pela portabilidade, facilidade de uso e aumento da consciência de saúde do consumidor. Esses dispositivos são amplamente adotados em aplicações de monitoramento de cuidados domiciliares e fitness. Aumentar a conectividade de smartphones e integração de aplicativos de saúde móvel estão acelerando a adoção. Os dispositivos de pulso são preferidos pelos usuários idosos por conveniência e desconforto mínimo. A tendência crescente da tecnologia de saúde vestível está a aumentar a procura. Melhorias tecnológicas na precisão e calibração estão reduzindo limitações anteriores. O aumento da conscientização preventiva em saúde está aumentando o uso em populações urbanas. A expansão das vendas de dispositivos médicos de comércio eletrônico está apoiando a penetração no mercado. A integração com o rastreamento de saúde baseado em IA está aumentando a funcionalidade. A demanda dos usuários de esportes e fitness também está aumentando rapidamente. Custo mais baixo em comparação com os dispositivos de braço superior suporta a adoção. Espera-se que a inovação contínua mantenha um elevado impulso de crescimento.

- Conectando a Tecnologia

Com base na tecnologia de conexão, o mercado é segmentado em monitores de pressão arterial wearable baseados em WiFi e Bluetooth. O segmento baseado em Bluetooth dominou o mercado com uma quota estimada de 58,6% em 2025, devido à integração perfeita de smartphones, baixo consumo de energia e compatibilidade com ecossistemas de saúde digitais. Dispositivos com Bluetooth permitem monitoramento em tempo real e sincronização fácil com aplicativos móveis. Eles são amplamente utilizados em aplicações de rastreamento de saúde e fitness em casa. Aumentar a penetração de smartphones globalmente é um grande driver de crescimento. A integração com plataformas como a Apple Health e o Google Fit está expandindo a usabilidade. Estes dispositivos são preferidos para rastreamento de saúde pessoal devido à conveniência e acessibilidade. Os fabricantes estão focando em projetos compactos e wearable-friendly. Melhorias de conectividade contínua estão melhorando a experiência do usuário. Recursos de criptografia de dados estão melhorando a privacidade e segurança do paciente. A crescente preferência dos consumidores pelo auto-acompanhamento está a reforçar a procura. A facilidade de instalação e uso está aumentando a adoção entre usuários idosos. A forte compatibilidade ecossistêmica garante o domínio do mercado.

Espera-se que o segmento baseado em WiFi seja o de crescimento mais rápido, registrando um CAGR de 8,3% de 2026 a 2033, impulsionado pelo aumento da adoção em monitoramento remoto de pacientes e sistemas hospitalares conectados. Dispositivos habilitados para WiFi suportam transmissão contínua de dados baseados em nuvem para monitoramento clínico em tempo real. São cada vez mais utilizados em programas de telessaúde e manejo de doenças crônicas. Os hospitais preferem sistemas WiFi para acesso centralizado aos dados dos pacientes. A integração com os registos electrónicos de saúde (REH) está a impulsionar a adopção. A crescente infraestrutura de telemedicina está apoiando a expansão. Esses dispositivos possibilitam o monitoramento multipaciente em redes de saúde. O aumento da procura de ecossistemas de saúde ligados está a impulsionar o crescimento. A integração da Cloud analytics melhora a tomada de decisão clínica. O apoio do governo à saúde digital está acelerando a implantação. Maior confiabilidade no monitoramento a longo prazo reforça a adoção. A expansão de hospitais inteligentes aumenta ainda mais a procura.

- Por Componente

Com base no componente, o mercado é segmentado em bateria, Bluetooth IC, display, memória, processador e sensor. O segmento sensor dominou o mercado com uma participação estimada de 32,8% em 2025, devido ao seu papel crítico na medida precisa da pressão arterial e na detecção de sinal. Sensores de pressão avançados permitem monitoramento cardiovascular preciso e em tempo real. A tecnologia de sensores baseada em MEMS é amplamente utilizada em dispositivos wearable. O aumento da demanda por monitoramento sem algemas está impulsionando a inovação dos sensores. A integração de sensores ópticos e baseados em pressão melhora a precisão. Os sensores são essenciais para aplicações contínuas de rastreamento de saúde. A prevalência crescente de hipertensão está aumentando a demanda por sensores avançados. Miniaturização de componentes está aumentando o conforto wearable. Os investimentos em I&D em tecnologia biossensor estão acelerando a inovação. A confiabilidade clínica depende fortemente do desempenho do sensor. O uso crescente em sistemas de monitoramento remoto está expandindo a adoção. Melhorias do sensor estão permitindo dispositivos de última geração wearable.

Espera-se que o segmento de processador seja o de crescimento mais rápido, registrando um CAGR de 8,5% de 2026 a 2033, impulsionado pelo aumento da demanda por análises de saúde habilitadas por IA e processamento de dados em tempo real. Os processadores avançados permitem monitoramento contínuo e insights preditivos de saúde. A integração com algoritmos de aprendizado de máquina melhora a precisão diagnóstica. Os dispositivos de uso estão se tornando mais avançados computacionalmente. A adoção de computação de borda está acelerando nos wearables de saúde. Os processadores eficientes em energia estão melhorando o desempenho da bateria. A crescente necessidade de alertas em tempo real está aumentando a demanda. Ecossistemas de saúde inteligentes dependem fortemente das capacidades de processamento. Atualizações contínuas de software estão aumentando os requisitos de processamento. Chipsets miniaturizados estão permitindo o design compacto do dispositivo. A adoção crescente de wearables inteligentes está alimentando o crescimento. A inovação em tecnologia de semicondutores está fortalecendo esse segmento.

- Pelo método de medição

Com base no método de medição, o mercado é segmentado em tonometria arterial, método oscilométrico e tempo de trânsito de pulso (TPT). O método oscilométrico dominou o mercado com uma participação estimada de 63,4% em 2025, devido à sua validação clínica, alta acurácia e adoção generalizada em dispositivos médicos. É o método mais utilizado em hospitais e centros de diagnóstico. As aprovações regulatórias apoiam sua dominância em aplicações clínicas. Fornece uma medição confiável da pressão arterial não invasiva. Amplamente utilizado em dispositivos de saúde profissional e domiciliar. A padronização em sistemas de saúde globais apoia a adoção. O aumento dos casos de hipertensão está impulsionando a demanda por monitoramento preciso. A integração com monitores digitais aumenta a usabilidade. Custo-efetividade comparado aos métodos avançados suporta a adoção. A forte preferência médica garante a liderança no mercado. Melhorias tecnológicas contínuas mantêm a confiabilidade. Continua sendo o padrão ouro na medida da PA.

Espera-se que o tempo de trânsito de pulso (TPT) seja o mais rápido de crescimento, registrando um CAGR de 9,0% de 2026 a 2033, impulsionado pela demanda por tecnologias de monitoramento contínuo e sem manguitos. Permite estimar a pressão arterial em tempo real utilizando sensores wearable. Aumentar a adoção em smartwatches e dispositivos de fitness está aumentando o crescimento. A integração com algoritmos de IA aumenta a precisão de medição. A crescente demanda por acompanhamento contínuo da saúde está apoiando a expansão. A preferência crescente por dispositivos médicos wearable está acelerando a adoção. Elimina a necessidade de manguitos infláveis, melhorando o conforto. A forte inovação nas tecnologias digitais de saúde está a impulsionar o desenvolvimento. Aplicações remotas de monitoramento de pacientes estão se expandindo rapidamente. Aumentar o investimento em tecnologia de saúde wearable está apoiando o crescimento. A adoção de pesquisas clínicas está aumentando globalmente. Representa o futuro da tecnologia de monitoramento da pressão arterial.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em modos offline e online. O segmento offline dominou o mercado com uma participação estimada de 60,1% em 2025, devido a fortes sistemas de compras hospitalares, redes de distribuição de farmácia e preferências clínicas de compras. Hospitais e clínicas preferem canais offline para garantia de qualidade e conformidade regulatória. Os distribuidores de dispositivos médicos desempenham um papel importante nas cadeias de abastecimento. A compra offline garante a verificação do produto antes da utilização. A forte presença de quadros de compras de saúde apoia o domínio. Compras de cuidados de saúde ligadas ao seguro favorecem canais offline. As clínicas dependem de relações estabelecidas de fornecedores. Os requisitos regulamentares influenciam as decisões de adjudicação de contratos. A compra institucional em massa suporta o domínio offline. Confiança e confiança na preferência do canal. A disponibilidade do serviço pós-venda fortalece as vendas offline. Redes de distribuidores fortes garantem o alcance do mercado.

Espera-se que o segmento on-line seja o de crescimento mais rápido, registrando um CAGR de 8,8% de 2026 a 2033, impulsionado pelo aumento da penetração no comércio eletrônico e pela crescente preferência do consumidor por dispositivos de saúde direto para o domicílio. Plataformas online oferecem conveniência, descontos e maior disponibilidade de produtos. A adopção crescente da telessaúde está a impulsionar as vendas online. O uso de smartphones está permitindo a compra digital de cuidados de saúde. Plataformas como a Amazon e sites de comércio eletrônico focados em saúde estão ampliando o alcance. Os serviços de monitoramento de saúde baseados em assinaturas estão aumentando a adoção. As vendas de dispositivos médicos diretamente ao consumidor estão aumentando rapidamente. O aumento da sensibilização para os cuidados de saúde preventivos está a conduzir a procura. Os sistemas de pagamentos digitais apoiam o crescimento. Os canais on-line são especialmente fortes na saúde domiciliar. Marketing através de aplicativos de saúde digital está aumentando a visibilidade. A conveniência e a acessibilidade são os principais factores de crescimento.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em saúde domiciliar, monitoramento remoto do paciente, esportes e fitness. O segmento de atenção domiciliar dominou o mercado com uma parcela estimada de 47,5% em 2025, devido ao aumento da população idosa e aumento da prevalência de hipertensão arterial. Os pacientes preferem o monitoramento domiciliar por conveniência e redução de custos. A crescente carga de doenças crónicas está a conduzir a adopção. Os hospitais estão incentivando o monitoramento domiciliar para reduzir as reinternações. Aumentar a sensibilização para a saúde apoia a demanda. Dispositivos fáceis de usar estão impulsionando a adoção. Os programas de cuidados domiciliares apoiados pelo seguro estão expandindo o uso. A integração com aplicativos móveis aumenta a usabilidade. O monitoramento da saúde de base familiar está aumentando. As tendências preventivas em saúde estão apoiando o crescimento. Aumentar a adoção digital de saúde está fortalecendo esse segmento. O monitoramento contínuo melhora os resultados do paciente.

Espera-se que o segmento de monitoramento remoto seja o de crescimento mais rápido, registrando um CAGR de 9,2% de 2026 a 2033, impulsionado pela rápida expansão dos serviços de telemedicina. Os sistemas de saúde estão adotando cada vez mais soluções de monitoramento digital. Programas de manejo de doenças crônicas estão aumentando a demanda. O rastreamento de pacientes em tempo real melhora a eficiência clínica. Os hospitais estão se deslocando para modelos de atenção descentralizada. O apoio governamental à saúde digital está aumentando a adoção. Análises baseadas em IA melhoram a precisão de monitoramento. Dispositivos conectados à nuvem estão expandindo recursos. A crescente digitalização dos cuidados de saúde está a apoiar o crescimento. A demanda por monitoramento contínuo está aumentando globalmente. A integração com sistemas EHR aumenta a utilidade. A infra-estrutura de cuidados remotos está a expandir-se rapidamente.

- Por Usuário Final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas, centros de atendimento ambulatorial e ambientes de atendimento domiciliar. O segmento de atenção domiciliar dominou o mercado com uma parcela estimada de 44,3% em 2025, devido ao aumento da adoção de dispositivos de automonitoramento e aumento da população geriátrica. Os pacientes preferem monitoramento domiciliar por conveniência e economia de custos. O aumento da prevalência de hipertensão está aumentando a demanda. O manejo de doenças crônicas está mudando para o cuidado domiciliar. Dispositivos wearable fáceis de usar estão apoiando a adoção. A integração da telessaúde está a reforçar o controlo doméstico. O apoio ao seguro para cuidados domiciliares está aumentando o uso. A sensibilização crescente para os cuidados de saúde preventivos está a conduzir a procura. As famílias estão monitorando ativamente os pacientes idosos. Plataformas digitais de saúde estão aumentando o engajamento. O monitoramento remoto reduz a carga hospitalar. O cuidado domiciliar está se tornando um modelo fundamental de saúde em todo o mundo.

Espera-se que o segmento de atenção ambulatorial seja o de maior crescimento, registrando um CAGR de 8,7% de 2026 a 2033, impulsionado pelo aumento dos serviços ambulatoriais. Centros ambulatoriais estão adotando dispositivos de monitoramento wearable para rastreamento eficiente do paciente. Aumentar a preferência por cuidados de saúde rentáveis é apoiar o crescimento. O aumento do volume de pacientes em centros ambulatoriais está aumentando a demanda. A integração com sistemas de saúde digitais aumenta a eficiência. As reformas governamentais em saúde estão apoiando a expansão do atendimento ambulatorial. O foco no diagnóstico precoce está aumentando o uso. Programas de rastreamento de doenças crônicas estão se expandindo. Os hospitais estão mudando para modelos de tratamento ambulatorial. Dispositivos de uso melhoram a eficiência do fluxo de trabalho. O monitoramento em tempo real melhora os resultados do paciente. Os avanços tecnológicos estão acelerando a adoção.

Monitores de pressão arterial utilizáveis

A América do Norte dominou o Wearable Blood Pressure Monitors Market com a maior parcela de receita de 38,74% em 2025, apoiada por infraestrutura avançada de saúde, alta adoção de tecnologias remotas de monitoramento de pacientes, aumento da prevalência de hipertensão arterial e doenças cardiovasculares e forte presença de líderes em saúde digital e fabricantes de dispositivos médicos wearable. A região se beneficia de forte digitalização de cuidados de saúde, ampla cobertura de seguros e adoção precoce de dispositivos médicos com IA habilitados e conectados. A crescente procura de soluções de cuidados de saúde domiciliares e a monitorização preventiva da saúde estão a acelerar ainda mais a expansão do mercado. Além disso, a crescente integração de dispositivos vestíveis com plataformas de telemedicina e sistemas eletrônicos de registros de saúde (EHR) está melhorando os resultados dos pacientes e a tomada de decisões clínicas. Fortes quadros regulatórios da FDA que apoiam a inovação em saúde digital também estão impulsionando o crescimento do mercado. O aumento do investimento em programas de manejo de doenças crônicas continua fortalecendo a dominância regional.

U.S. Wearable Blood Pressure Monitores Market Persight

O mercado U.S. Wearable Blood Pressure Monitors está testemunhando forte crescimento devido ao aumento dos casos de hipertensão, obesidade e distúrbios cardiovasculares, juntamente com a adoção crescente de sistemas remotos de monitoramento de pacientes. O ecossistema avançado de saúde do país, a forte presença das empresas MedTech e a alta consciência do consumidor sobre a prevenção da saúde estão impulsionando a demanda. Hospitais e profissionais de saúde estão adotando cada vez mais monitores de PA vestíveis para reduzir as reinternações hospitalares e melhorar o manejo das doenças crônicas. A expansão das plataformas de telessaúde e dos programas de monitoramento domiciliar apoiados por seguros está impulsionando ainda mais a adoção. A integração de dispositivos wearable com análises de saúde baseadas em IA e aplicativos móveis está aumentando o engajamento do paciente e o monitoramento em tempo real. Além disso, o aumento dos investimentos em startups digitais de saúde e em ecossistemas de saúde conectados está acelerando o crescimento do mercado em ambientes clínicos e domiciliares.

Europa Pressão Arterial Monitora o Mercado

O mercado europeu de monitorização da pressão arterial utilizável continua a ser um importante contribuinte para as receitas globais, impulsionado por sistemas públicos de saúde fortes, pela adopção elevada de tecnologias digitais de saúde e pelo aumento da prevalência de doenças cardiovasculares entre as populações em envelhecimento. Países como Alemanha, França e Reino Unido estão liderando a adoção devido à infraestrutura de saúde avançada e iniciativas governamentais de apoio para telemedicina e monitoramento remoto. A ênfase crescente na prevenção da saúde e no diagnóstico precoce está incentivando o uso de dispositivos médicos wearable. A integração da terapêutica digital e das plataformas de monitoramento remoto está melhorando a eficiência do gerenciamento do paciente. As normas regulamentares rigorosas da Agência Europeia de Medicamentos (EMA) garantem uma elevada qualidade e fiabilidade dos dispositivos. O aumento dos investimentos na digitalização da saúde e nos programas de manejo de doenças crônicas vem apoiando o crescimento regional.

U.K. Wearable Blood Pressure Monitores Market Persight

O mercado de Monitores de Pressão Arterial do Reino Unido está experimentando crescimento constante, apoiado pelas iniciativas do Serviço Nacional de Saúde (NSH) que promovem monitoramento remoto de pacientes e adoção digital de cuidados de saúde. A crescente prevalência de hipertensão e doenças cardiovasculares está impulsionando a demanda por soluções de monitoramento contínuo. O aumento do uso de dispositivos vestíveis no cuidado domiciliar e na gestão ambulatorial está contribuindo para a expansão do mercado. O forte foco do país nos cuidados de saúde preventivos e diagnóstico precoce está acelerando a adoção. A integração de plataformas de saúde alimentadas por IA e aplicativos móveis está melhorando o rastreamento do paciente e a precisão dos dados. Os investimentos crescentes em infraestruturas de saúde digital e serviços de telemedicina estão a reforçar ainda mais o crescimento do mercado. O Reino Unido está a emergir como um centro de inovação fundamental para as tecnologias de saúde ligadas na Europa.

Alemanha Pressão Arterial Monitora o Mercado

O mercado de Monitores de Pressão Arterial da Alemanha está se expandindo constantemente devido à forte infraestrutura de saúde, alta prevalência de doenças cardiovasculares e crescente adoção de tecnologias digitais de saúde. Os hospitais e clínicas alemães estão cada vez mais integrando dispositivos de monitoramento wearable para o manejo de doenças crônicas e o monitoramento do paciente. A forte ênfase na precisão dos cuidados de saúde e na inovação tecnológica médica está a impulsionar a procura. O apoio governamental à digitalização dos cuidados de saúde e às iniciativas hospitalares inteligentes está a impulsionar ainda mais a adopção. O aumento da população idosa está a aumentar a procura de soluções de monitorização domiciliárias. O forte ecossistema de fabricação da MedTech da Alemanha também está apoiando a inovação doméstica. Aumentar a integração de dispositivos vestíveis com sistemas de TI hospitalares é melhorar a eficiência dos cuidados de saúde e os resultados dos pacientes.

A pressão arterial de desgaste Ásia-Pacífico monitora o mercado

O mercado Asia-Pacific Wearable Blood Pressure Monitors é esperado para testemunhar um rápido crescimento em um CAGR de 8,4% de 2026 a 2033, alimentado pelo aumento da conscientização da saúde, aumento da prevalência de hipertensão e doenças do estilo de vida, expansão da adoção de telessaúde e crescente demanda por dispositivos de saúde wearable acessíveis. A rápida urbanização e a melhoria da infraestrutura de saúde em países como China, Índia e Japão estão impulsionando a expansão do mercado. Os governos estão cada vez mais investindo em ecossistemas de saúde digitais e programas de manejo de doenças crônicas. A penetração crescente de smartphones e a adoção de aplicativos de saúde móvel estão apoiando ainda mais o crescimento. A região está a assistir a uma forte expansão das vendas de dispositivos médicos baseados no comércio electrónico. A adoção crescente de soluções remotas de monitoramento de pacientes está transformando modelos de prestação de cuidados de saúde. O aumento da população de classe média e os gastos em saúde estão a acelerar ainda mais a procura.

Japan Wearable Blood Pressure Monitores Market Insight

O mercado Japan Wearable Blood Pressure Monitors está testemunhando um crescimento consistente devido ao envelhecimento da população, alta prevalência de hipertensão arterial e forte foco na saúde preventiva. Os prestadores de cuidados de saúde japoneses estão cada vez mais adotando dispositivos de monitoramento wearable para cuidados de idosos e gerenciamento de doenças crônicas. O ecossistema tecnológico avançado do país apoia a integração de dispositivos de saúde habilitados para IA e IoT. A forte ênfase nos serviços de saúde domiciliários e nos modelos hospitalares em casa está a conduzir a procura. O aumento da adoção de sistemas de monitoramento remoto está melhorando a eficiência do cuidado ao paciente. As iniciativas governamentais que promovem a transformação digital da saúde estão apoiando ainda mais o crescimento do mercado. O foco do Japão em cuidados de saúde e inovação de precisão está fortalecendo a adoção de dispositivos wearable.

China Wearable pressão arterial monitora a visão do mercado

O mercado China Wearable Blood Pressure Monitors está crescendo rapidamente, impulsionado pelo aumento da urbanização, aumento da prevalência de doenças cardiovasculares, expansão da infraestrutura de saúde e forte apoio do governo para a transformação digital da saúde. Hospitais e clínicas estão cada vez mais adotando dispositivos vestíveis para o monitoramento remoto de pacientes e o manejo de doenças crônicas. O aumento da população de classe média e o aumento da sensibilização para a saúde estão a aumentar a procura de soluções de saúde no domicílio. A forte adoção de smartphones e aplicativos de saúde está acelerando a integração wearable. O crescente ecossistema de telemedicina da China está a apoiar ainda mais o crescimento do mercado. O aumento dos investimentos na inovação doméstica da MedTech está fortalecendo as capacidades de fabricação local. A rápida digitalização dos serviços de saúde está posicionando a China como um dos mercados de maior crescimento mundial.

O uso da pressão arterial monitora a participação no mercado

A indústria Wearable Blood Pressure Monitors é liderada principalmente por empresas bem estabelecidas, incluindo:

- OMRON Healthcare, Inc. (Japão)

- Koninklijke Philips N.V. (Países Baixos)

- A&D Company, Limited (Japão)

- Withings S.A. (França)

- Samsung Electronics Co., Ltd (Coreia do Sul)

- Apple Inc. (EUA)

- Huawei Technologies Co., Ltd. (China)

- Fitbit LLC (EUA)

- Garmin Ltd. (Suíça)

- Xiaomi Corporation (China)

- Qardio, Inc. (EUA)

- iHealth Labs Inc. (EUA)

- Beurer GmbH (Alemanha)

- Medisana GmbH (Alemanha)

- SunTech Medical, Inc. (EUA)

- Biobeat Technologies Ltd. (Israel)

- Aktiia SA (Suíça)

- Tenet Healthcare Corporation (EUA)

- Welch Allyn, Inc. (EUA)

- Microlife Corporation (Suíça)

- GE HealthCare Technologies Inc. (EUA)

- Smiths Medical, Inc. (EUA)

- Viatom Technology Co., Ltd. (China)

- Yuwell-Jiangsu Yuyue Medical Equipment & Supply Co., Ltd. (China)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Rossmax International Ltd. (Taiwan)

- Transtek Medical Electronics Co., Ltd. (China)

- AliveCor, Inc. (EUA)

- Polar Electro Oy (Finlândia)

- ForaCare Suisse AG (Suíça)

- Nissei (Nihon Seimitsu Sokki Co., Ltd.) (Japão)

- Spacelabs Healthcare, Inc. (EUA)

- Bosch + Sohn GmbH & Co. KG (Alemanha)

- Vivalnk, Inc. (EUA)

Os últimos desenvolvimentos no mercado de monitores de pressão arterial de desgaste

- Em setembro de 2021, Aktiia (Suíça) anunciou a expansão comercial de sua pulseira de monitoramento de pressão arterial sem algemas em vários mercados europeus. O dispositivo utiliza sensores ópticos e algoritmos proprietários para fornecer um rastreamento contínuo e sem calibração da pressão arterial, marcando uma das primeiras implantações de grande escala do consumidor da tecnologia de monitoramento de BP wearable na Europa. Essa expansão destacou a crescente demanda por soluções de gerenciamento contínuo de hipertensão arterial fora dos dispositivos tradicionais baseados em manguitos.

- Em junho de 2022, a OMRON Healthcare (Japão) expandiu seu ecossistema de saúde conectado, aumentando a integração entre seus dispositivos de monitoramento da pressão arterial wearable e home com a aplicação móvel OMRON Connect. A atualização permitiu aos usuários acompanhar as tendências cardiovasculares de longo prazo através de análises baseadas na nuvem, reforçando a liderança da OMRON em soluções digitais de gerenciamento de hipertensão e fortalecendo capacidades remotas de monitoramento de pacientes globalmente

- Em janeiro de 2023, a Samsung Electronics (Coreia do Sul) avançou seu ecossistema de tecnologia de saúde wearable expandindo a funcionalidade de monitoramento da pressão arterial em sua série Galaxy Watch em mercados globais adicionais através de seu aplicativo Samsung Health Monitor. Enquanto as aprovações regulatórias variam de região para região, esse desenvolvimento demonstrou uma convergência crescente de wearables de consumo e características de monitoramento cardiovascular de grau médico, acelerando a competição no segmento de monitoramento da PA wearable

- Em julho de 2025, Aktiia (Suíça) anunciou que sua Hilo Band tornou-se o primeiro monitoramento de pressão arterial sem algemas wearable para receber a liberação da FDA dos EUA para o uso over-the-counter, permitindo o acesso mais amplo do consumidor ao rastreamento contínuo da pressão arterial sem requisitos de prescrição. Este marco marcou um grande avanço regulatório para a tecnologia de PA sem manguito e reforçou a credibilidade clínica das soluções de monitoramento da hipertensão vestível

- Em março de 2025, a OMRON Healthcare (Japão) expandiu sua pegada de fabricação na Índia, fortalecendo as capacidades de produção local para dispositivos de monitoramento da pressão arterial em Chennai. A iniciativa visava melhorar a acessibilidade e a acessibilidade das soluções de monitoramento da PA em mercados emergentes de alto crescimento com prevalência crescente de hipertensão, especialmente em todo o Sul da Ásia.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.