Global Wholesale And Distribution Automotive After Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

221.32 Billion

USD

339.66 Billion

2025

2033

USD

221.32 Billion

USD

339.66 Billion

2025

2033

| 2026 –2033 | |

| USD 221.32 Billion | |

| USD 339.66 Billion | |

| % | |

|

Segmentação do mercado global de atacado e distribuição automotiva por peça de reposição (pneus, baterias, peças de freio, filtros, peças de carroceria, componentes eletrônicos e de iluminação, rodas, componentes de escapamento e outros), certificação (peças genuínas, peças certificadas e peças não certificadas), canal de distribuição (varejistas, atacadistas e distribuidores) e canal de serviço (faça você mesmo, faça você mesmo para fornecedores e OEM) - Tendências e previsões do setor até 2033.

Tamanho do mercado atacadista e de distribuição automotiva

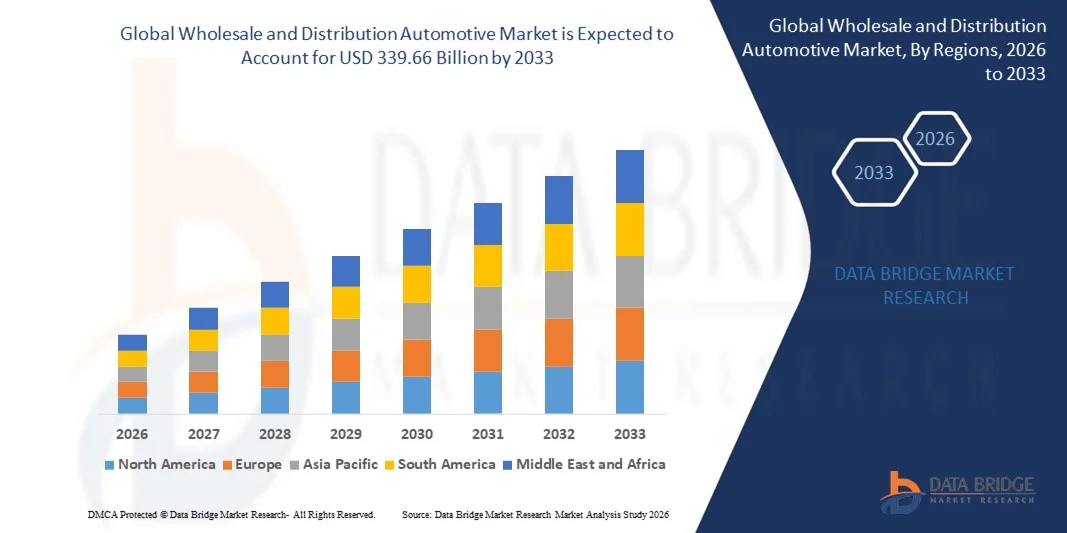

- O mercado global de atacado e distribuição automotiva foi avaliado em US$ 221,32 bilhões em 2025 e deverá atingir US$ 339,66 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por peças automotivas de reposição, pela expansão das plataformas de comércio eletrônico para distribuição automotiva e pelo aumento da frota de veículos em economias emergentes.

- Além disso, a crescente adoção de veículos elétricos e a necessidade de componentes e peças especializadas estão impulsionando ainda mais o crescimento do mercado.

Análise do mercado atacadista e de distribuição automotiva

- O mercado está passando por uma transformação devido à integração de canais de distribuição digital, otimização da cadeia de suprimentos e soluções avançadas de gestão de estoque.

- A crescente colaboração entre fabricantes, distribuidores e varejistas está aprimorando a disponibilidade e a eficiência da entrega de peças automotivas, fortalecendo o cenário geral do mercado.

- A América do Norte dominou o mercado atacadista e de distribuição automotiva, com a maior participação na receita, de 25,3% em 2025, impulsionada por uma indústria automotiva consolidada, forte demanda do mercado de reposição e alta adoção de canais de distribuição digital.

- A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de atacado e distribuição automotiva , impulsionada pelo aumento da frota de veículos, pela elevação da renda disponível, pela crescente adoção de serviços de pós-venda e pela expansão de redes logísticas e de distribuição eficientes em economias emergentes.

- O segmento de pneus detinha a maior participação na receita de mercado em 2025, impulsionado pela alta frequência de substituição, uso generalizado de veículos e crescente demanda por pneus duráveis e de alto desempenho. Os pneus são essenciais para a segurança e eficiência dos veículos, tornando-os um foco fundamental para distribuidores e varejistas.

Escopo do relatório e segmentação do mercado automotivo de atacado e distribuição

|

Atributos |

Principais informações sobre o mercado atacadista e de distribuição automotiva |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado atacadista e de distribuição automotiva

Crescente demanda por comércio eletrônico e canais de distribuição eficientes.

- O crescente foco em plataformas de vendas digitais e cadeias de suprimentos otimizadas está moldando significativamente o mercado atacadista e de distribuição automotiva, à medida que as empresas preferem cada vez mais canais que oferecem entrega mais rápida, maior variedade de produtos e gestão de estoque confiável. Soluções de distribuição online e omnichannel estão ganhando força devido à sua capacidade de reduzir custos operacionais, melhorar a eficiência do serviço e aumentar a satisfação do cliente, incentivando os distribuidores a adotar ferramentas digitais e logísticas inovadoras.

- A crescente conscientização sobre manutenção de veículos, disponibilidade de peças de reposição e opções de compra convenientes acelerou a adoção de serviços automotivos de atacado e distribuição em veículos de passeio, veículos comerciais e segmentos especiais. Consumidores e gestores de frotas buscam ativamente canais mais rápidos e acessíveis para peças de reposição e acessórios, o que leva as empresas a fortalecerem parcerias com distribuidores e plataformas de comércio eletrônico.

- Os avanços tecnológicos, como a gestão de estoques baseada em IA, a análise preditiva e o armazenamento automatizado, estão influenciando as decisões de compra. Os distribuidores priorizam prazos de entrega mais rápidos, cadeias de suprimentos transparentes e rastreamento em tempo real. Esses fatores ajudam as montadoras a se diferenciarem em um mercado competitivo, ao mesmo tempo que melhoram a eficiência operacional e a satisfação do cliente.

- Por exemplo, em 2024, a AutoZone nos EUA e a LKQ Corporation expandiram suas redes de distribuição digital e integraram plataformas de e-commerce para peças de reposição e acessórios. Essas iniciativas foram implementadas em resposta à crescente demanda por entregas de peças mais rápidas e convenientes, além de maior disponibilidade de produtos, com distribuição em lojas físicas, marketplaces online e canais de serviços para frotas.

- Embora a demanda por canais de distribuição e atacado eficientes esteja crescendo, a expansão sustentada do mercado depende do investimento contínuo em infraestrutura logística, plataformas digitais e confiabilidade da cadeia de suprimentos. As empresas também estão focando na otimização da gestão de estoque, redes de entrega e atendimento de pedidos para equilibrar custo, velocidade e qualidade do serviço, visando uma adoção mais ampla.

Dinâmica do mercado atacadista e de distribuição automotiva

Motorista

Adoção crescente do comércio eletrônico e da distribuição omnicanal

- A crescente demanda por soluções de pedidos e entregas mais rápidas e convenientes é um dos principais impulsionadores do mercado atacadista e de distribuição automotiva. Os distribuidores estão integrando cada vez mais plataformas online com as redes de varejo tradicionais para atender às expectativas dos consumidores, melhorar a disponibilidade de produtos e expandir o alcance de mercado.

- A expansão dos segmentos de peças de reposição, gestão de frotas e mercado de acessórios automotivos está impulsionando o crescimento do mercado. Canais de distribuição eficientes ajudam a garantir a entrega no prazo, reduzir o tempo de inatividade e manter o desempenho dos veículos, atendendo à crescente demanda por peças e serviços de alta qualidade.

- Fabricantes e distribuidores automotivos estão promovendo ativamente vendas digitais e cadeias de suprimentos otimizadas por meio de parcerias, adoção de tecnologia e logística aprimorada. Esses esforços são impulsionados pelo crescente número de veículos, pela urbanização e pela transição para veículos conectados e elétricos, que exigem soluções de distribuição especializadas.

- Por exemplo, em 2023, a Advance Auto Parts nos EUA e a Brembo na Itália relataram maior eficiência na distribuição por meio da integração do rastreamento digital de pedidos e da automação de armazéns. Essa expansão acompanhou a crescente demanda por entregas pontuais de peças e acessórios automotivos, fortalecendo a satisfação e a fidelização dos clientes.

- Embora o crescimento do comércio eletrônico e a adoção omnichannel impulsionem o mercado, uma maior penetração no setor depende da otimização logística, da gestão de custos e de investimentos em tecnologia. Investimentos em automação de armazéns, rastreamento de estoque com inteligência artificial e redes de distribuição robustas serão cruciais para atender à demanda global e manter a vantagem competitiva.

Restrição/Desafio

Altos custos operacionais e gestão complexa da cadeia de suprimentos

- O custo operacional relativamente elevado da manutenção de extensas redes de distribuição, armazenagem e entrega de última milha continua sendo um desafio crucial, limitando a lucratividade de alguns distribuidores. O aumento dos custos de combustível, das despesas com mão de obra e dos investimentos em tecnologia contribuem para a elevação dos custos operacionais.

- O conhecimento do mercado e a adoção digital permanecem desiguais, principalmente em economias emergentes onde a distribuição online e omnicanal ainda está em desenvolvimento. O conhecimento limitado sobre comércio eletrônico e eficiência logística restringe o crescimento do mercado em certas regiões.

- A complexidade da cadeia de suprimentos também impacta a expansão do mercado, uma vez que a distribuição de autopeças exige coordenação entre fabricantes, atacadistas, varejistas e prestadores de serviços. Atrasos, má gestão de estoque e ineficiências logísticas podem afetar a qualidade do serviço e a satisfação do cliente.

- Por exemplo, em 2024, distribuidores na Índia e no Sudeste Asiático que fornecem peças de reposição para prestadores de serviços automotivos relataram um crescimento mais lento devido aos altos custos operacionais e à limitada adoção digital. Limitações de infraestrutura e redes de suprimentos fragmentadas foram barreiras adicionais, afetando a entrega em tempo hábil e o alcance de mercado.

- Superar esses desafios exigirá investimento em logística com boa relação custo-benefício, plataformas digitais para a cadeia de suprimentos e capacitação de distribuidores e varejistas. A colaboração com fabricantes, plataformas de e-commerce e operadores de frotas pode ajudar a desbloquear o potencial de crescimento a longo prazo do mercado global de atacado e distribuição automotiva. Além disso, a otimização das redes de entrega e da gestão de estoques será essencial para a adoção em larga escala.

Escopo do mercado atacadista e de distribuição automotiva

O mercado é segmentado com base em peças de reposição, certificação, canal de distribuição e canal de serviço.

- Por peça de reposição

Com base nas peças de reposição, o mercado atacadista e de distribuição automotiva é segmentado em pneus, baterias, peças de freio, filtros, peças de carroceria, componentes eletrônicos e de iluminação, rodas, componentes de escapamento e outros. O segmento de pneus detinha a maior participação na receita de mercado em 2025, impulsionado pela alta frequência de substituição, uso generalizado de veículos e crescente demanda por pneus duráveis e de alto desempenho. Os pneus são essenciais para a segurança e eficiência dos veículos, tornando-os um foco fundamental para distribuidores e varejistas.

O segmento de baterias deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de veículos elétricos e híbridos, que exigem substituição frequente, e por tecnologias avançadas de baterias. A demanda por substituição de baterias é ainda mais estimulada pela preferência do consumidor por baterias de maior duração e capacidade, bem como pelo uso crescente de sistemas de gerenciamento de baterias em veículos modernos.

- Por Certificação

Com base na certificação, o mercado é segmentado em peças genuínas, peças certificadas e peças não certificadas. O segmento de peças genuínas detinha a maior participação na receita de mercado em 2025, impulsionado pela preferência do consumidor pela qualidade, confiabilidade e garantia dos fabricantes de equipamentos originais (OEM). As peças genuínas são amplamente procuradas por proprietários de veículos e centros de serviço para manter o desempenho e os padrões de segurança dos veículos.

O segmento de peças certificadas deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por exigências de conformidade regulatória, crescente conscientização sobre normas de segurança e disponibilidade cada vez maior de componentes de reposição certificados. As peças certificadas oferecem qualidade e desempenho comprovados, sendo muitas vezes mais econômicas do que as peças originais (OEM).

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em varejistas, atacadistas e distribuidores. O segmento de varejistas detinha a maior participação na receita em 2025, impulsionado pela acessibilidade de peças automotivas aos consumidores finais, pela expansão das redes de varejo e pelo crescimento dos canais de vendas online. Os varejistas frequentemente combinam lojas físicas e plataformas de comércio eletrônico para oferecer opções de compra convenientes.

O segmento de distribuidores deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por fornecimento em grande escala, serviços de gestão de frotas e parcerias com fabricantes de automóveis. Os distribuidores oferecem soluções eficientes para a cadeia de suprimentos e possibilitam uma maior penetração no mercado de peças de reposição.

- Por meio do canal de serviço

Com base no canal de serviço, o mercado é segmentado em DIY (faça você mesmo), DIFM (faça para mim) e OEM (fabricante de equipamento original). O segmento DIFM detinha a maior participação na receita de mercado em 2025, impulsionado pela preferência dos proprietários de veículos por instalação profissional, conveniência e garantia de encaixe e desempenho adequados. Os serviços DIFM são comumente oferecidos por centros de serviço, oficinas e concessionárias.

Espera-se que o segmento "faça você mesmo" (DIY) apresente a taxa de crescimento mais rápida de 2026 a 2033, impulsionado pela crescente tendência de proprietários de veículos realizarem pequenos reparos e substituições por conta própria, com o apoio de tutoriais online, conteúdo instrutivo e disponibilidade de peças fáceis de instalar.

Análise Regional do Mercado Atacadista e de Distribuição Automotiva

- A América do Norte dominou o mercado atacadista e de distribuição automotiva, com a maior participação na receita, de 25,3% em 2025, impulsionada por uma indústria automotiva consolidada, forte demanda do mercado de reposição e alta adoção de canais de distribuição digital.

- As empresas da região valorizam muito a gestão eficiente da cadeia de suprimentos, a disponibilidade confiável de estoque e os serviços de entrega rápida oferecidos por atacadistas e distribuidores, garantindo o acesso oportuno a peças de reposição e componentes automotivos.

- Essa ampla adoção é ainda mais sustentada por uma infraestrutura robusta, redes logísticas avançadas e um forte foco na gestão de frotas e na qualidade do serviço, estabelecendo os canais de atacado e distribuição como a solução preferencial para peças automotivas nos segmentos comercial e varejista.

Análise do Mercado Atacado e de Distribuição Automotiva dos EUA

O mercado atacadista e de distribuição automotiva dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pelo aumento da frota de veículos, pela crescente demanda por peças de reposição e pela tendência crescente de vendas automotivas online. As empresas estão priorizando o acesso mais rápido e confiável a componentes de reposição por meio de redes de distribuição integradas. A expansão das plataformas de comércio eletrônico, juntamente com sistemas avançados de gestão de estoque e soluções de serviços para frotas, impulsiona ainda mais o mercado. Além disso, parcerias entre distribuidores, varejistas e fabricantes aprimoram a disponibilidade e a eficiência operacional, contribuindo significativamente para o crescimento do mercado.

Análise do Mercado Atacado e de Distribuição Automotiva na Europa

O mercado europeu de atacado e distribuição automotiva deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado principalmente por exigências regulatórias de qualidade e segurança, pelo aumento da propriedade de veículos e pela demanda por entregas rápidas de peças de reposição. A urbanização, aliada ao crescimento das tecnologias de veículos conectados, está fomentando a adoção de soluções avançadas de distribuição. As empresas europeias também estão investindo em plataformas digitais de cadeia de suprimentos para garantir a fluidez das operações de aquisição e distribuição nos segmentos de varejo e comercial.

Análise do Mercado Atacado e de Distribuição Automotiva no Reino Unido

O mercado atacadista e de distribuição automotiva do Reino Unido deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por peças de reposição, serviços de gestão de frotas e distribuição via e-commerce. A preocupação com o tempo de inatividade dos veículos e a necessidade de manutenção imediata estão incentivando empresas e consumidores individuais a recorrerem a distribuidores e atacadistas profissionais. A infraestrutura logística e de varejo bem desenvolvida do país, juntamente com a crescente penetração das vendas online, deverá continuar a sustentar o crescimento do mercado.

Análise do Mercado Atacadista e de Distribuição Automotiva na Alemanha

O mercado atacadista e de distribuição automotiva da Alemanha deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela grande base de produção automotiva do país, pelos altos padrões de qualidade e pelas avançadas redes logísticas. Empresas na Alemanha estão adotando cada vez mais soluções integradas de gestão de estoque, armazenagem automatizada e pedidos digitais para aumentar a eficiência da distribuição. A ênfase na entrega pontual, na sustentabilidade logística e na otimização operacional sustenta a adoção dessa tecnologia nos segmentos comercial e varejista.

Análise do Mercado Atacado e de Distribuição Automotiva na Ásia-Pacífico

O mercado atacadista e de distribuição automotiva da região Ásia-Pacífico deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela rápida industrialização, pelo aumento das vendas de veículos e pela expansão da infraestrutura do mercado de reposição automotiva em países como China, Japão e Índia. A crescente urbanização, o aumento da renda disponível e os avanços tecnológicos em logística e plataformas de comércio eletrônico estão impulsionando a adoção de soluções de distribuição eficientes. Além disso, a ascensão da região Ásia-Pacífico como um polo de fabricação de componentes automotivos aumenta a acessibilidade e a disponibilidade de peças de reposição em toda a região.

Análise do Mercado Atacado e de Distribuição Automotiva no Japão

O mercado atacadista e de distribuição automotiva do Japão deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à alta taxa de propriedade de veículos no país, à demanda por gestão eficiente de frotas e à adoção de soluções digitais para a cadeia de suprimentos. As empresas japonesas dependem cada vez mais de distribuidores e atacadistas para o acesso rápido a peças de reposição, garantindo o mínimo de tempo de inatividade e a eficiência operacional. A integração da gestão automatizada de estoques, do sistema de pedidos preditivos e dos canais de e-commerce está impulsionando o crescimento, enquanto as tendências de envelhecimento da população também aumentam a demanda por serviços automotivos de fácil acesso.

Análise do Mercado Atacadista e de Distribuição Automotiva na China

O mercado atacadista e de distribuição automotiva da China representou a maior fatia da receita de mercado na região Ásia-Pacífico em 2025, devido à expansão da indústria automotiva do país, ao rápido crescimento da frota de veículos e à crescente demanda por serviços de pós-venda. A China é um dos maiores mercados de peças de reposição e componentes automotivos, com atacadistas e distribuidores desempenhando um papel fundamental para garantir a disponibilidade nos segmentos de varejo, comercial e de frotas. Iniciativas governamentais que promovem a digitalização, a expansão dos canais de comércio eletrônico e a capacidade de produção local são fatores-chave que impulsionam o crescimento do mercado.

Participação de mercado no atacado e distribuição automotiva

O setor de Atacado e Distribuição Automotiva é liderado principalmente por empresas consolidadas, incluindo:

- 3M (EUA)

- Continental AG (Alemanha)

- BorgWarner Inc. (EUA)

- DENSO CORPORATION (Japão)

- Tenneco Inc. (EUA)

- Marelli Holdings Co., Ltd. (Japão)

- Robert Bosch GmbH (Alemanha)

- A Goodyear Tire and Rubber Company (EUA)

- ZF Friedrichshafen AG (Alemanha)

- Cooper Tire and Rubber Company (EUA)

- LEMANS CORPORATION (EUA)

- Grupo de peças de reposição para automobilismo (EUA)

- Textron Inc. (EUA)

- Western Power Sports, Inc. (EUA)

- Polaris Inc. (EUA)

- AISIN SEIKI Co., Ltd. (Japão)

- Deere and Company (EUA)

- BRP (Canadá)

Últimos desenvolvimentos no mercado global de atacado e distribuição automotiva

- Em julho de 2023, a General Motors Co. concluiu a aquisição da startup israelense de software para baterias ALGOLiON Ltd. Essa aquisição estratégica, gerenciada pela equipe de Aceleração e Comercialização de Tecnologias (TAC) da GM, visa aprimorar as capacidades de desenvolvimento de baterias da GM por meio de soluções de software avançadas. A aquisição fortalece a posição da GM em tecnologia para veículos elétricos e impulsiona a inovação em desempenho, eficiência e gerenciamento de energia das baterias, impactando positivamente o mercado de veículos elétricos.

- Em junho de 2023, a Continental AG lançou o UltraContact NXT, seu pneu mais ecológico até o momento. Fabricado com até 65% de materiais reciclados, renováveis e com certificação de balanceamento de massa, o pneu oferece segurança e desempenho de alto nível, ao mesmo tempo que reduz o impacto ambiental. Este lançamento reforça a estratégia de sustentabilidade da Continental e atende aos consumidores ecologicamente conscientes, impulsionando sua competitividade no mercado de soluções de mobilidade verde.

- Em maio de 2023, a Stellantis NV firmou uma parceria com a Petromin, na Arábia Saudita, para lançar a linha Eurorepar de peças automotivas e suprimentos para manutenção. Essa colaboração aprimora o acesso à manutenção de veículos e apoia iniciativas de segurança viária. Ao oferecer uma linha confiável de peças, a Stellantis fortalece sua presença no mercado de reposição e expande seu alcance na região do Oriente Médio.

- Em fevereiro de 2023, a Continental AG lançou o pneu de verão CrossContact H/T, projetado para versatilidade em estradas pavimentadas e não pavimentadas. Adequado para veículos convencionais e elétricos, o pneu combina durabilidade robusta com conforto e segurança, incluindo classificação M+S para uso leve fora de estrada. O lançamento amplia o portfólio de produtos da Continental e atende à demanda do consumidor por pneus multiuso de alto desempenho.

- Em março de 2023, a BorgWarner Inc. lançou discos de freio bimetálicos mais leves, silenciosos e com maior eficiência de combustível do que os discos tradicionais de ferro fundido. O design em liga de duas partes reduz o peso em 15%, melhorando a economia de combustível e diminuindo as emissões, além de minimizar a vibração e o ruído para uma condução mais suave. Essa inovação aprimora o desempenho e a sustentabilidade do veículo, fortalecendo a posição competitiva da BorgWarner no mercado de componentes de freio.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.