Global X Ray Devices And Accessories Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.88 Billion

USD

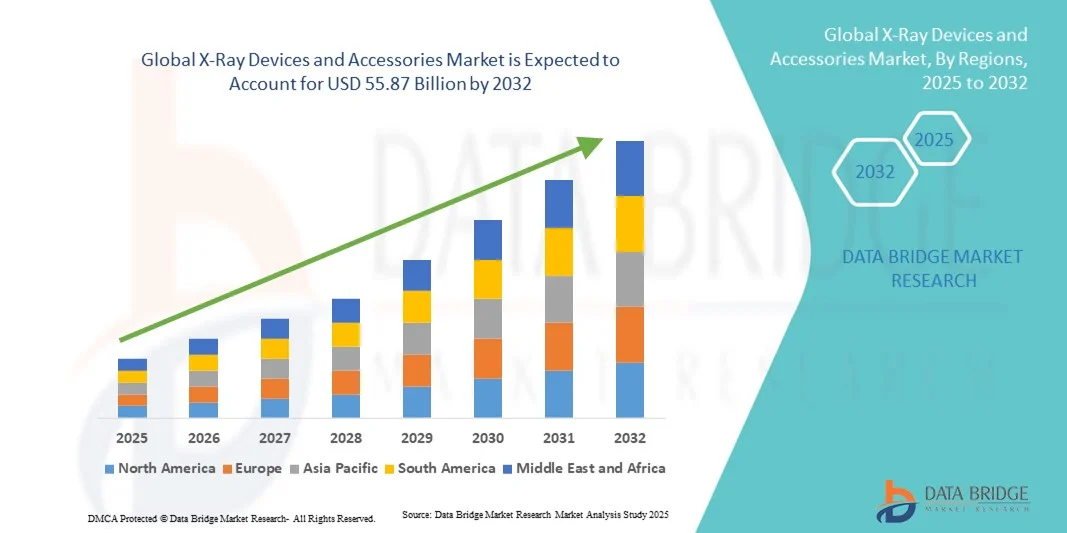

55.87 Billion

2024

2032

USD

8.88 Billion

USD

55.87 Billion

2024

2032

| 2025 –2032 | |

| USD 8.88 Billion | |

| USD 55.87 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos e acessórios de raio-X, por tipo de produto (dispositivos de raio-X portáteis e dispositivos de raio-X móveis), acessórios ( suportes para sensores digitais , suportes para placas de filme e fosfato, suportes para processamento de filme e aventais de radiografia), tecnologia (radiografia computadorizada (CR), radiografia digital (DR), analógica), aplicação (pneumonia, danos odontológicos, ortopédicos, cânceres/tumores e doenças cardiovasculares), usuários finais (hospitais, centros cirúrgicos ambulatoriais, centros de diagnóstico, clínicas e UTI), - tendências e previsões do setor até 2032

Tamanho do mercado de dispositivos e acessórios de raio-X

- O tamanho do mercado global de dispositivos e acessórios de raio-X foi avaliado em US$ 8,88 bilhões em 2024 e deve atingir US$ 55,87 bilhões até 2032 , com um CAGR de 25,85% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de tecnologias avançadas de imagem e pelos avanços tecnológicos contínuos em equipamentos de radiologia, gerando maior eficiência, precisão e rendimento de pacientes em procedimentos diagnósticos e intervencionistas.

- Além disso, a crescente demanda por detecção precoce de doenças, melhor integração do fluxo de trabalho e soluções de imagem portáteis ou compactas está consolidando os Dispositivos e Acessórios de Raio-X como ferramentas essenciais em hospitais, clínicas e centros de diagnóstico. Esses fatores convergentes estão acelerando a adoção de soluções de Dispositivos e Acessórios de Raio-X, impulsionando significativamente o crescimento do setor.

Análise de mercado de dispositivos e acessórios de raio-X

- Dispositivos e acessórios de raio-X são componentes essenciais no diagnóstico médico moderno, oferecendo soluções avançadas de imagem para hospitais, clínicas e centros de diagnóstico. Sua crescente adoção é impulsionada pela crescente demanda por diagnósticos precisos, avanços tecnológicos e integração com sistemas de automação hospitalar.

- A crescente demanda por dispositivos e acessórios de raio-X é alimentada principalmente pelo aumento dos gastos com saúde, pela prevalência crescente de doenças crônicas e pela necessidade de diagnóstico precoce e preciso.

- A América do Norte dominou o mercado de dispositivos e acessórios de raio-X com a maior participação de receita de 35,4% em 2024, atribuída à infraestrutura avançada de saúde, alta adoção de sistemas de imagem modernos e forte presença de importantes participantes do setor nos EUA.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de dispositivos e acessórios de raio-X durante o período previsto devido ao aumento do acesso à saúde, ao aumento da renda disponível e às iniciativas governamentais para melhorar a infraestrutura médica.

- O segmento de radiografia digital (DR) dominou o mercado de dispositivos e acessórios de raio-X com uma participação de 57,2% em 2024, impulsionado por sua capacidade de fornecer qualidade de imagem superior, processamento rápido e integração perfeita com informações hospitalares e sistemas PACS

Escopo do relatório e segmentação do mercado de dispositivos e acessórios de raio-X

|

Atributos |

Principais insights de mercado sobre dispositivos e acessórios de raio-X |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos e acessórios de raio-X

Integração inteligente e conveniência habilitada por IA em dispositivos de raio-X

- Uma tendência significativa no mercado global de dispositivos e acessórios de Raio-X é a crescente integração de inteligência artificial (IA) e automação avançada em sistemas de imagem. Dispositivos de Raio-X habilitados para IA podem otimizar automaticamente as configurações de imagem, detectar anomalias e melhorar a clareza da imagem, aprimorando a eficiência do fluxo de trabalho em hospitais e centros de diagnóstico.

- Por exemplo, sistemas de raio-X digitais com tecnologia de IA, como o Carestream DRX-Revolution, podem ajustar automaticamente os níveis de exposição com base no tamanho do paciente, reduzindo a intervenção manual e minimizando a exposição à radiação. Da mesma forma, sistemas integrados a plataformas de TI hospitalares permitem que radiologistas acessem imagens remotamente, facilitando diagnósticos e relatórios mais rápidos.

- A operação por comando de voz ou sem as mãos está surgindo em algumas suítes modernas de raios X, permitindo que os técnicos controlem sequências de imagens sem interação física, reduzindo o risco de contaminação e melhorando a eficiência do procedimento

- A integração de IA e sistemas hospitalares conectados permite o gerenciamento centralizado de vários dispositivos de imagem, permitindo que a equipe monitore o desempenho, acompanhe os cronogramas de manutenção e receba alertas sobre erros do dispositivo, o que aumenta a confiabilidade operacional e a segurança do paciente.

- Essa tendência em direção a dispositivos de raio-X inteligentes, automatizados e interconectados está remodelando as expectativas em diagnóstico por imagem, aumentando a demanda por soluções inteligentes, fáceis de usar e eficientes em termos de fluxo de trabalho, tanto em grandes hospitais quanto em clínicas menores.

Dinâmica do mercado de dispositivos e acessórios de raio-X

Motorista

Necessidade crescente devido às crescentes demandas de diagnóstico e assistência médica

- A crescente prevalência de doenças crônicas, o aumento da população de pacientes e o foco crescente no diagnóstico precoce e preciso são os principais impulsionadores do mercado de Dispositivos e Acessórios de Raio X. Os profissionais de saúde estão investindo em soluções avançadas de imagem para melhorar a velocidade, a precisão e os resultados do diagnóstico para os pacientes.

- Por exemplo, em 2024, a Siemens Healthineers introduziu sistemas de raios X digitais com IA que otimizam automaticamente as configurações de exposição, reduzem o tempo de geração de imagens e melhoram a nitidez das imagens, possibilitando diagnósticos mais rápidos e precisos. Espera-se que tais inovações impulsionem significativamente a adoção pelo mercado durante o período previsto.

- A expansão da infraestrutura de saúde em regiões emergentes, juntamente com o aumento dos gastos com saúde, também está impulsionando a demanda por sistemas de raios X digitais portáteis e fixos em hospitais, clínicas e centros de diagnóstico.

- Avanços tecnológicos como imagens assistidas por IA, radiografia digital e integração com PACS (Sistemas de Comunicação e Arquivamento de Imagens) hospitalares otimizam o fluxo de trabalho, reduzem erros humanos e permitem acesso remoto a imagens, impulsionando ainda mais o mercado

- Além disso, a busca por ecossistemas de saúde conectados, onde dispositivos de imagem são integrados a registros eletrônicos de saúde (EHR) e sistemas de TI hospitalares, melhora a eficiência operacional e o gerenciamento de pacientes, tornando os dispositivos avançados de raio-X indispensáveis para instalações de saúde modernas.

Restrição/Desafio

Altos custos, complexidade técnica e preocupações com a segurança de dados

- O alto custo inicial dos aparelhos de Raio-X digitais e com IA continua sendo uma grande limitação, especialmente para clínicas menores e unidades de saúde com recursos limitados. Esses aparelhos geralmente exigem investimentos substanciais em hardware, software e treinamento de operadores.

- Por exemplo, a série Radrex de sistemas de radiografia digital assistidos por IA da Canon exige não apenas um investimento de capital significativo, mas também treinamento especializado para a equipe de radiologia, o que pode atrasar a adoção em ambientes de saúde menores.

- Os requisitos de manutenção e a complexidade técnica também podem ser barreiras, pois a calibração ou o manuseio inadequados podem comprometer a qualidade da imagem e a precisão do diagnóstico.

- Privacidade de dados e segurança cibernética são preocupações adicionais para sistemas de raios X conectados. Hospitais e centros de diagnóstico devem implementar criptografia robusta, autenticação segura e atualizações regulares de software para garantir que os dados dos pacientes estejam protegidos contra acesso não autorizado ou violações.

- Além disso, orçamentos limitados em regiões emergentes e a escassez de técnicos qualificados em radiologia podem retardar a adoção de dispositivos avançados de raios X, mesmo quando os benefícios clínicos são evidentes. Enfrentar esses desafios por meio de soluções econômicas, suporte técnico e medidas de segurança cibernética é fundamental para o crescimento sustentado do mercado.

Escopo de mercado de dispositivos e acessórios de raio X

O mercado é segmentado com base no tipo de produto, acessórios, tecnologia, aplicação e usuários finais.

- Por tipo de produto

Com base no tipo de produto, o mercado global de dispositivos e acessórios de raio-X é segmentado em dispositivos de raio-X portáteis e dispositivos de raio-X móveis. O segmento de dispositivos de raio-X portáteis dominou a maior fatia de receita de mercado, de 55,6% em 2024, impulsionado por sua portabilidade, facilidade de uso em diagnósticos no local de atendimento e adequação para imagens à beira do leito em hospitais, clínicas e cenários de emergência. Dispositivos portáteis são cada vez mais preferidos por sua capacidade de fornecer resultados rápidos, reduzir a movimentação do paciente e permitir imagens em ambientes remotos ou com recursos limitados. O crescimento do segmento é ainda apoiado por inovações contínuas que aprimoram a qualidade da imagem, reduzem a exposição à radiação e oferecem designs ergonômicos para médicos. A forte adoção em aplicações odontológicas, ortopédicas e de atendimento de emergência também está impulsionando a receita.

Espera-se que o segmento de dispositivos móveis de raio-X apresente o CAGR mais rápido, de 12,4%, entre 2025 e 2032, impulsionado pela crescente demanda por soluções flexíveis de imagem em hospitais, centros cirúrgicos ambulatoriais e unidades de terapia intensiva. Dispositivos móveis permitem a obtenção de imagens em diversos ambientes clínicos, incluindo UTIs e pronto-socorros, sem necessidade de transferência de pacientes, o que reduz o tempo do procedimento e melhora a eficiência do fluxo de trabalho. O segmento se beneficia de avanços tecnológicos, como conectividade sem fio, design compacto e integração com PACS e sistemas de registro digital. A crescente conscientização sobre as vantagens da imagem portátil e a necessidade de diagnósticos rápidos em casos de trauma ortopédico e pneumonia impulsionam ainda mais o crescimento.

- Por Acessórios

Com base em acessórios, o mercado é segmentado em suportes para sensores digitais, suportes para filmes e placas de fosfato, suportes para processamento de filmes e aventais para radiografia. O segmento de suportes para sensores digitais dominou, com uma participação de receita de 48,3% em 2024, devido à crescente adoção de sistemas de radiografia digital que exigem posicionamento preciso e estável do sensor para capturar imagens de alta qualidade. Esses suportes aumentam a eficiência operacional, minimizando as repetições de imagens, reduzindo a exposição do paciente à radiação e auxiliando no posicionamento preciso em procedimentos de radiografia odontológica, ortopédica e geral. Seu amplo uso em hospitais, centros de diagnóstico e clínicas reflete seu papel crítico na manutenção da eficiência do fluxo de trabalho, melhorando a precisão do diagnóstico e auxiliando em técnicas avançadas de imagem, como reconstruções 3D e imagens multiangulares. Além disso, inovações no design dos suportes para sensores, incluindo suportes ajustáveis e ergonomicamente otimizados, fortaleceram ainda mais sua adoção.

Espera-se que os suportes para processamento de filmes apresentem o CAGR mais rápido, de 10,6%, de 2025 a 2032, impulsionado pela persistência gradual de ambientes de imagem híbridos que continuam a depender de filmes analógicos em conjunto com sistemas digitais. Clínicas menores e centros de diagnóstico em regiões emergentes estão utilizando cada vez mais esses suportes para otimizar o fluxo de trabalho, reduzir erros de manuseio manual e garantir a secagem e o processamento adequados de filmes de raios-X. O crescimento é ainda apoiado pela necessidade de soluções econômicas que se integrem tanto aos sistemas analógicos legados quanto às configurações digitais modernas, permitindo que as instalações mantenham padrões de imagem de alta qualidade sem investimentos de capital significativos. Além disso, a crescente conscientização sobre a otimização do fluxo de trabalho e a eficiência da equipe está incentivando a adoção desses acessórios em instalações ambulatoriais, consultórios odontológicos e centros ortopédicos.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em radiografia computadorizada (RC), radiografia digital (RD) e sistemas analógicos. O segmento de radiografia digital (RD) dominou o mercado com uma participação de 57,2% em 2024, impulsionado por sua capacidade de fornecer qualidade de imagem superior, processamento rápido e integração perfeita com informações hospitalares e sistemas PACS. A tecnologia DR permite aquisição instantânea de imagens, exposição reduzida à radiação e diagnósticos em tempo real, tornando-a a escolha preferida para hospitais, centros de diagnóstico e clínicas especializadas. O domínio da DR é reforçado por sua adequação a uma ampla gama de aplicações, incluindo avaliações ortopédicas, imagens odontológicas e diagnósticos oncológicos, bem como sua compatibilidade com softwares avançados para aprimoramento de imagens, armazenamento e soluções de telemedicina. Além disso, os provedores de saúde priorizam cada vez mais os sistemas DR devido à sua capacidade de melhorar o rendimento do paciente e a eficiência operacional, apoiando diagnósticos e planejamentos de tratamento mais rápidos.

Espera-se que a radiografia computadorizada (RC) apresente o CAGR mais rápido, de 11,8%, entre 2025 e 2032, devido à sua relação custo-benefício, adaptabilidade e compatibilidade com as configurações existentes baseadas em filme. Os sistemas de RC são particularmente favorecidos em clínicas de médio porte, centros ambulatoriais e mercados emergentes, onde a transição para a radiografia totalmente digital é gradual. A tecnologia fornece imagens de alta resolução comparáveis aos sistemas de DR, ao mesmo tempo em que permite uma integração mais fácil com fluxos de trabalho legados, tornando-a relevante para aplicações de radiografia ortopédica, odontológica e geral. Os avanços contínuos em placas de imagem de RC, leitores automatizados e software de processamento de imagens estão impulsionando ainda mais a adoção, permitindo que as instalações alcancem maior precisão diagnóstica e eficiência operacional, ao mesmo tempo em que gerenciam os custos de forma eficaz.

- Por aplicação

Com base na aplicação, o mercado é segmentado em pneumonia, danos dentários, ortopédicos, cânceres/tumores e doenças cardiovasculares (DCV). O segmento de danos ortopédicos dominou, com uma participação de mercado de 42,5% em 2024, impulsionado pela alta prevalência de lesões musculoesqueléticas, aumento da incidência de fraturas e aumento do número de cirurgias ortopédicas em todo o mundo. Os dispositivos de raio-X desempenham um papel fundamental no diagnóstico rápido e no planejamento do tratamento em centros de atendimento de emergência e trauma, permitindo a avaliação precisa de fraturas, lesões articulares e acompanhamentos pós-operatórios. A forte contribuição do segmento para a receita é ainda apoiada pela crescente adoção de modalidades avançadas de imagem para intervenções ortopédicas, pela crescente conscientização sobre o diagnóstico precoce entre os médicos e pela integração da imagem de raio-X em fluxos de trabalho de tratamento multidisciplinar. Hospitais, clínicas e centros ortopédicos especializados dependem fortemente desses dispositivos para o gerenciamento eficiente dos pacientes, impulsionando uma demanda consistente em todo o mercado.

Espera-se que o segmento de pneumonia testemunhe o CAGR mais rápido de 12,7% de 2025 a 2032, impulsionado pela crescente prevalência de doenças respiratórias, ênfase crescente na detecção precoce e expansão de imagens de raios-X portáteis e portáteis em UTIs, atendimento domiciliar e ambientes de campo. A pandemia de COVID-19 acelerou significativamente a demanda por imagens de raios-X para cuidados respiratórios, destacando a necessidade de soluções de diagnóstico rápidas e confiáveis. Os crescentes investimentos em dispositivos de raios-X móveis, sistemas de radiografia digital e integração de telemedicina estão aumentando ainda mais a acessibilidade para diagnóstico e tratamento de pneumonia. Essa tendência é reforçada pela crescente conscientização entre profissionais de saúde e pacientes sobre a detecção e o monitoramento oportunos de condições pulmonares, particularmente em populações de alto risco, contribuindo para a rápida trajetória de crescimento do segmento.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais, centros de diagnóstico, clínicas e UTIs. Os hospitais dominaram, com uma participação de receita de 60,1% em 2024, devido ao seu grande volume de pacientes, infraestrutura abrangente de imagem e à adoção de dispositivos de raio-X fixos e portáteis em diversos departamentos. Os hospitais se beneficiam de fluxos de trabalho integrados, conectividade PACS e suporte de serviço ponta a ponta dos fabricantes, permitindo operações de diagnóstico integradas e atendimento eficiente ao paciente. A disponibilidade de equipes especializadas em radiologia e equipamentos avançados de imagem fortalece ainda mais a liderança do segmento em receita de mercado.

Espera-se que os centros de diagnóstico apresentem a taxa composta de crescimento anual (CAGR) mais rápida, de 10,9%, entre 2025 e 2032, impulsionada pela crescente criação de instalações autônomas de imagem, pela crescente demanda por serviços de radiologia especializados e com boa relação custo-benefício e pela crescente preferência dos pacientes por diagnósticos ambulatoriais. Esses centros estão adotando cada vez mais radiografia digital, dispositivos de raio-X móveis e sistemas acessórios avançados para aprimorar a eficiência operacional e a qualidade da imagem. A expansão dos serviços ambulatoriais, a rápida necessidade de atendimento aos pacientes e a adoção de tecnologias de processamento de imagens com IA estão impulsionando ainda mais o rápido crescimento desse segmento, tornando os centros de diagnóstico um importante impulsionador da expansão geral do mercado.

Análise regional do mercado de dispositivos e acessórios de raio-X

- O mercado de dispositivos e acessórios de raio-X da América do Norte dominou com a maior participação na receita de 35,4% em 2024. Essa liderança é atribuída à infraestrutura avançada de saúde da região, à ampla adoção de sistemas de imagem modernos e à forte presença de importantes participantes do setor, especialmente nos EUA.

- A região se beneficia de altos gastos com saúde, da integração de tecnologias de radiografia digital e radiografia computadorizada em hospitais e centros de diagnóstico e do aumento de investimentos em dispositivos de raio-X portáteis e móveis.

- Os provedores de saúde norte-americanos estão cada vez mais atualizando as instalações existentes para melhorar os recursos de imagem e o rendimento dos pacientes, apoiando ainda mais o crescimento do mercado

Visão do mercado de dispositivos e acessórios de raio-X dos EUA

O mercado de dispositivos e acessórios de raio-X dos EUA capturou a maior parte da receita da América do Norte, impulsionado pelo alto volume de pacientes, infraestrutura hospitalar robusta e investimentos substanciais em tecnologias avançadas de imagem. A adoção de sistemas de radiografia digital, dispositivos móveis de raio-X e soluções portáteis de imagem acelerou devido à demanda por diagnósticos mais rápidos, especialmente em hospitais, centros cirúrgicos ambulatoriais e UTIs. Programas governamentais de saúde e expansões do setor privado também estão impulsionando a demanda, juntamente com a necessidade de diagnósticos precisos em aplicações ortopédicas, odontológicas e oncológicas.

Visão geral do mercado de dispositivos e acessórios de raio-X na Europa

O mercado europeu de dispositivos e acessórios de raio-X deverá crescer de forma constante durante o período previsto, impulsionado pelo aumento da prevalência de doenças crônicas, pela crescente necessidade de diagnóstico e pelos avanços tecnológicos em equipamentos de imagem. Países como Alemanha, Reino Unido e França estão na vanguarda, com hospitais e centros de diagnóstico impulsionando a adoção de sistemas de radiografia digital e computadorizada. O investimento contínuo na atualização da infraestrutura de imagem hospitalar e iniciativas para melhorar a precisão diagnóstica são fatores-chave para impulsionar o crescimento.

Visão do mercado de dispositivos e acessórios de raio-X na Alemanha

O crescimento do mercado alemão de dispositivos e acessórios de raio-X é impulsionado por uma infraestrutura de saúde bem estabelecida, fortes marcos regulatórios e ênfase em inovação tecnológica. Hospitais, clínicas especializadas e centros de trauma estão investindo em sistemas avançados de raio-X para aumentar a eficiência diagnóstica. A crescente demanda por radiografia digital, especialmente em imagens ortopédicas, odontológicas e respiratórias, está impulsionando ainda mais o crescimento da receita.

Visão geral do mercado de dispositivos e acessórios de raio-X do Reino Unido

O mercado de dispositivos e acessórios de raio-X do Reino Unido está testemunhando um crescimento notável devido ao aumento dos investimentos em saúde, à expansão dos serviços de diagnóstico e à crescente adoção de tecnologias avançadas de raio-X em hospitais e centros de diagnóstico. A ênfase em imagens rápidas e precisas e a integração de sistemas digitais modernos em hospitais do NHS e unidades de saúde privadas estão impulsionando a expansão do mercado.

Visão do mercado de dispositivos e acessórios de raio-X da Ásia-Pacífico

Espera-se que o mercado de dispositivos e acessórios de raio-X da região Ásia-Pacífico seja o de crescimento mais rápido durante o período previsto, impulsionado pelo aumento do acesso à saúde, pelo aumento da renda disponível e pelas iniciativas governamentais para melhorar a infraestrutura médica. Países como China, Japão e Índia estão liderando a adoção de sistemas avançados de imagem, incluindo radiografia digital e dispositivos de raio-X portáteis e portáteis. O aumento da prevalência de doenças crônicas e a crescente conscientização sobre o diagnóstico precoce também estão acelerando a demanda.

Visão do mercado de dispositivos e acessórios de raio-X da China

O mercado chinês de dispositivos e acessórios de raio-X representou uma parcela significativa do mercado da Ásia-Pacífico em 2024, impulsionado pela rápida urbanização, expansão da infraestrutura de saúde e crescente adoção de dispositivos modernos de raio-X em hospitais, clínicas e centros de diagnóstico. Iniciativas governamentais para modernizar hospitais, aliadas à crescente demanda da classe média pela melhoria dos serviços de saúde, estão impulsionando o crescimento do mercado. A demanda por sistemas de imagem móveis e digitais está aumentando, especialmente para aplicações ortopédicas, odontológicas e respiratórias.

Visão do mercado de dispositivos e acessórios de raio-X do Japão

O crescimento do mercado de dispositivos e acessórios de raio-X no Japão é impulsionado por um sistema de saúde tecnologicamente avançado, pela alta adoção da radiografia digital e pelo envelhecimento populacional crescente. Hospitais e clínicas especializadas estão investindo em dispositivos de raio-X fixos e móveis para fornecer serviços de diagnóstico eficientes. A ênfase em imagens precisas para procedimentos ortopédicos, odontológicos e oncológicos, juntamente com a integração de tecnologias digitais para fluxos de trabalho simplificados, fortalece ainda mais a demanda do mercado.

Visão do mercado de dispositivos e acessórios de raio-X da Índia

O mercado de dispositivos e acessórios de raio-X da Índia está se expandindo rapidamente devido à crescente infraestrutura de saúde, à crescente demanda por diagnósticos por imagem avançados em hospitais e centros de diagnóstico e às iniciativas governamentais para aprimorar as instalações de saúde rurais e urbanas. A adoção de radiografia digital, sistemas portáteis de raio-X e soluções de imagem acessíveis está se acelerando para atender às necessidades de uma base crescente de pacientes. A tendência de expansão dos serviços de diagnóstico ambulatorial também contribui para o rápido crescimento do mercado.

Participação de mercado de dispositivos e acessórios de raio-X

O setor de dispositivos e acessórios de raio X é liderado principalmente por empresas bem estabelecidas, incluindo:

- GE Healthcare (EUA)

- Siemens Healthineers AG (Alemanha)

- Canon Medical Systems Corporation (Japão)

- Koninklijke Philips NV (Holanda)

- Fujifilm Holdings Corporation (Japão)

- Grupo Agfa-Gevaert (Bélgica)

- Hitachi Medical Corporation (Japão)

- Carestream Health (EUA)

- Hologic, Inc. (EUA)

- Konica Minolta, Inc. (Japão)

- Dentsply Sirona (EUA)

- (Coreia do Sul)

- Shimadzu Corporation (Japão)

- Planmeca Oy (Finlândia)

- Mindray Medical International Limited (China)

Últimos desenvolvimentos no mercado global de dispositivos e acessórios de raio-X

- Em novembro de 2022, a Canon Medical Systems Corporation anunciou o lançamento de dois novos produtos de raios X da marca Canon no mercado americano: o sistema móvel Mobirex i9 e a série CXDI-Elite de detectores de radiografia digital sem fio. Essas inovações visam aprimorar o controle avançado de raios X e a geração de imagens, contribuindo para a melhoria das capacidades de diagnóstico em diversos ambientes de saúde.

- Em maio de 2025, a United Imaging recebeu autorização da Food and Drug Administration (FDA) dos EUA para seu sistema de raios X intervencionista, o uAngio AVIVA. Este sistema conta com robótica inteligente, controle de voz e recursos de imagem, servindo como um assistente de extrema importância para a equipe clínica na sala de intervenção.

- Em julho de 2025, a GE HealthCare lançou o Definium Pace Select ET, um novo sistema de raio-X digital montado no chão, projetado para permitir o acesso a tecnologia de imagem médica acessível e de alta qualidade. Este sistema visa aumentar a eficiência em ambientes de alto rendimento, contribuindo para a melhoria do atendimento ao paciente.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.