Middle East And Africa Automotive Sensors Camera Technologies Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.01 Billion

USD

2.06 Billion

2024

2032

USD

1.01 Billion

USD

2.06 Billion

2024

2032

| 2025 –2032 | |

| USD 1.01 Billion | |

| USD 2.06 Billion | |

| % | |

|

Por tipo (tipo de sensor, tipo de câmera), tipo de veículo (carro de passeio, LVC, HCV), aplicação (sensor, câmera), usuário final (carros, SUV, caminhonetes, veículos comerciais, outros) e região - Tendências e previsões do setor até 2032

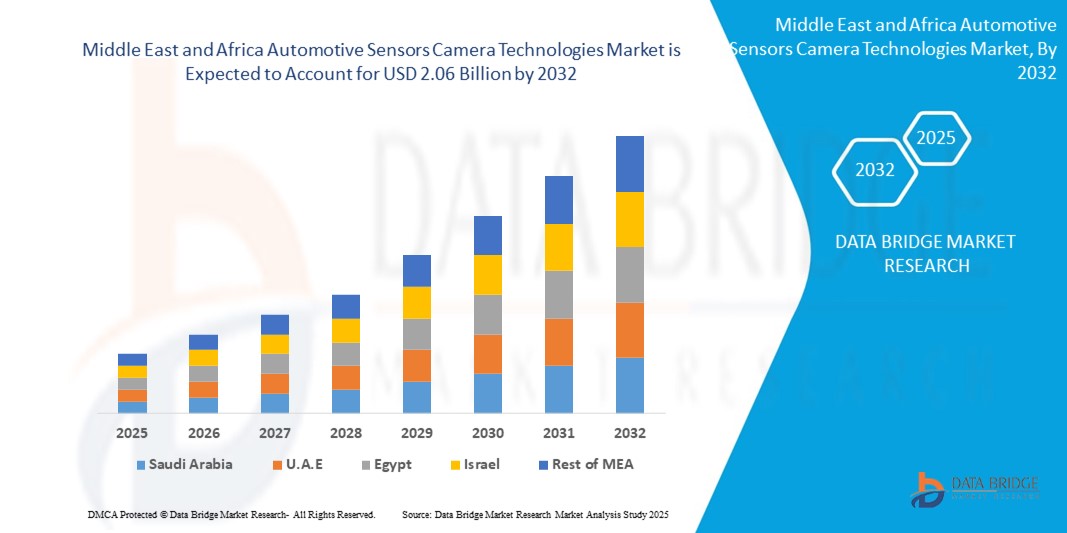

Tamanho do mercado de tecnologias de câmeras e sensores automotivos no Oriente Médio e na África

- O tamanho do mercado de tecnologias de sensores e câmeras automotivas do Oriente Médio e da África foi avaliado em US$ 1,01 bilhão em 2024 e deve atingir US$ 2,06 bilhões até 2032, com um CAGR de 9,31% durante o período previsto.

- Esse crescimento é impulsionado pelo investimento em mobilidade inteligente, incentivando o uso de sistemas de câmeras de veículo para infraestrutura (V2X), frequentemente desenvolvidos pela ZF Friedrichshafen e Continental AG.

Análise de mercado de tecnologias de câmeras e sensores automotivos no Oriente Médio e na África

- As tecnologias de câmeras com sensores automotivos desempenham um papel crucial no aprimoramento da segurança veicular, da assistência ao motorista e das capacidades de direção autônoma, permitindo monitoramento visual em tempo real, detecção de objetos, rastreamento de faixa e cobertura de ponto cego. Essas tecnologias apoiam a conformidade com as novas regulamentações de segurança veicular e se alinham ao impulso global em direção a sistemas de transporte conectados e inteligentes.

- O crescimento do mercado no Oriente Médio e na África é impulsionado pelo aumento das exigências de segurança veicular, pela crescente demanda por veículos premium e elétricos e por iniciativas de mobilidade inteligente apoiadas pelo governo. O crescimento populacional urbano da região e as altas taxas de mortalidade no trânsito estão impulsionando a adoção de sistemas avançados de assistência ao motorista (ADAS), que dependem fortemente de sensores baseados em câmeras.

- Espera-se que a Arábia Saudita domine o mercado de tecnologias de câmeras e sensores automotivos do Oriente Médio e da África devido ao rápido desenvolvimento de infraestrutura de transporte inteligente e à forte presença em segmentos de veículos de luxo.

- Espera-se que os Emirados Árabes Unidos testemunhem um crescimento moderado, apoiado pela modernização gradual das frotas de veículos, incentivos governamentais para tecnologias de segurança rodoviária e crescente disponibilidade de soluções de sensores de reposição.

- O segmento de automóveis detém a maior fatia de mercado, 68,10%, devido à alta demanda por sistemas de transporte avançados e avanços tecnológicos.

Escopo do relatório e segmentação do mercado de tecnologias de câmeras e sensores automotivos no Oriente Médio e na África

|

Atributos |

Principais insights do mercado de tecnologias de câmeras e sensores automotivos no Oriente Médio e na África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de tecnologias de câmeras e sensores automotivos no Oriente Médio e na África

“Tecnologias Inovadoras de Sensores”

- As empresas estão desenvolvendo tecnologias avançadas de sensores para atender à crescente demanda por imagens de alta resolução e processamento de dados em tempo real. Por exemplo, em 2024, a Sony Semiconductor Solutions lançou o ISX038, o primeiro sensor de imagem CMOS do setor para câmeras automotivas, capaz de processar e gerar imagens RAW e YUV simultaneamente.

- A adoção de tecnologias em nuvem facilita a implantação escalável e flexível de sistemas de sensores e câmeras automotivas. Plataformas baseadas em nuvem permitem armazenamento, processamento e análise eficientes de dados, além de oferecer suporte a recursos como atualizações remotas e diagnósticos remotos.

- Em janeiro de 2025, a Bosch apresentou a câmera multifuncional MPC3 baseada em IA na CES 2025. Essa câmera combina algoritmos tradicionais de processamento de imagem com tecnologias de IA para reconhecer objetos e pessoas, além de diferenciar entre a estrada e suas bordas, auxiliando na manutenção da faixa.

- A crescente complexidade da fusão de sensores dificulta a calibração durante a manutenção do veículo. A Valeo observou esse problema em sua atualização de diagnóstico do sistema ADAS de 2024.

Dinâmica de mercado de tecnologias de câmeras e sensores automotivos no Oriente Médio e na África

Motorista

“Regulamentos de Segurança Rigorosos”

- Os órgãos reguladores europeus estão aplicando padrões de segurança rigorosos, obrigando os fabricantes de automóveis a integrar sistemas avançados de sensores e câmeras para cumprir as regulamentações e aumentar a segurança dos veículos.

- A crescente popularidade de veículos elétricos e autônomos está gerando a necessidade de tecnologias sofisticadas de sensores e câmeras para dar suporte a funcionalidades como Sistemas Avançados de Assistência ao Motorista (ADAS) e recursos de direção autônoma.

- Por exemplo, em janeiro de 2025, a Continental lançou o "Xelve", um portfólio escalável de soluções ADAS, incluindo o Xelve Park, o Xelve Drive e o Xelve Pilot. Esses sistemas utilizam câmeras de alta resolução e sensores ultrassônicos sofisticados para aprimorar a assistência ao estacionamento e a experiência de direção.

- O Regulamento Geral de Proteção de Dados (GDPR) limita o uso de câmeras na cabine e recursos de reconhecimento facial. Isso atrasou a implementação por empresas como a Tesla, cujos recursos de monitoramento de cabine foram alvo de críticas na Alemanha.

Oportunidade

“Avanço Tecnológico”

- A inovação contínua em tecnologias de sensores e câmeras, como o desenvolvimento de câmeras grande angulares, imagens de alta resolução e recursos de visão noturna, abre novos caminhos para o crescimento do mercado e a diversificação de aplicações.

- Os mercados emergentes na Europa apresentam oportunidades significativas de crescimento para tecnologias de sensores e câmeras automotivas, impulsionadas pela urbanização, aumento da propriedade de veículos e adoção de soluções de transporte inteligentes.

- Por exemplo, em abril de 2023, a tecnologia DMS da Smart Eye foi implantada em mais de 1 bilhão de veículos em todo o mundo. A empresa conquistou 217 projetos de mais de 19 fabricantes globais de automóveis, incluindo BMW, Polestar e Geely.

- A implementação de corredores AV pan-europeus planejada pela UE para 2025 exigirá sensores e câmeras sofisticados de empresas como Mobileye e Valeo.

Restrição/Desafio

“Interrupções na cadeia de suprimentos”

- O investimento inicial necessário para sistemas avançados de sensores e câmeras pode ser substancial, representando uma barreira para pequenas e médias empresas (PMEs) e limitando a adoção generalizada.

- A indústria automotiva enfrenta desafios relacionados a interrupções na cadeia de suprimentos e escassez de componentes críticos, como semicondutores e sensores, o que pode impedir a produção e a integração de sistemas de sensores e câmeras.

- Por exemplo, a falta de uma infraestrutura V2X generalizada limita a utilização total de sistemas de sensores avançados, especialmente fora da Alemanha e da Escandinávia.

- Conjuntos avançados de sensores, incluindo LiDAR e imagens térmicas, continuam caros, limitando o uso a modelos de ponta. Por exemplo, o Série 7 (2023) da BMW incorpora conjuntos de sensores caros, fora do alcance do mercado de massa.

Escopo de mercado de tecnologias de câmeras e sensores automotivos no Oriente Médio e na África

O mercado é segmentado com base no tipo, tipo de veículo, usuário final e aplicação

|

Segmentação |

Sub-segmentação |

|

Por tipo |

|

|

Por tipo de veículo |

|

|

Por aplicação |

|

|

Por usuário final |

|

Em 2025, o segmento de carros deverá dominar o segmento de usuários finais.

Espera-se que o segmento de carros detenha uma participação de mercado de aproximadamente 68,10% em 2025, impulsionado pelos avanços tecnológicos que aumentam o investimento em iniciativas de segurança no trânsito urbano.

Espera-se que o segmento de sensores seja responsável pela maior fatia durante o período previsto no mercado de tipos.

Em 2025, o segmento de sensores deverá ser responsável por uma fatia de mercado de 59,8%, impulsionado pelo crescimento no desenvolvimento de cidades inteligentes.

“A Arábia Saudita detém a maior fatia do mercado de tecnologias de sensores e câmeras automotivas no Oriente Médio e na África”

- A Arábia Saudita domina o mercado porque montadoras como Volkswagen e Stellantis estão expandindo a produção de veículos elétricos, aumentando a necessidade de sistemas de câmeras e sensores leves e de alta eficiência para dar suporte a recursos semiautônomos.

- A Arábia Saudita detém uma participação significativa, impulsionada pela demanda por direção autônoma.

- Em abril de 2024, empresas como a Mercedes-Benz (com Drive Pilot Nível 3, lançado na Alemanha em 2024) estão acelerando a adoção de câmeras, LiDAR e radar para recursos de direção autônoma.

“ Os Emirados Árabes Unidos devem registrar o maior CAGR no mercado de tecnologias de sensores e câmeras automotivas do Oriente Médio e da África”

- O crescimento dos Emirados Árabes Unidos é impulsionado pelo crescimento A crescente popularidade de veículos elétricos e autônomos está gerando a necessidade de tecnologias sofisticadas de sensores e câmeras para dar suporte a funcionalidades como Sistemas Avançados de Assistência ao Motorista (ADAS) e recursos de direção autônoma.

- Os Emirados Árabes Unidos devem apresentar o maior CAGR devido ao crescimento da indústria de semicondutores.

- O forte mercado de veículos premium da MEA — liderado por BMW, Audi e Volvo — impulsionou instalações avançadas de sensores e câmeras de visão surround como padrão em vários modelos de 2023.

Participação no mercado de tecnologias de câmeras e sensores automotivos no Oriente Médio e na África

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença na Europa, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Robert Bosch GmbH,

- BorgWarner Inc.,

- Aptiv, Continental Ag,

- Valeo,

- Autoliv Inc,

- Garmin Ltda.,

- Sensata Technologies Inc,

- Omnivision Technologies Inc,

- Corporação Panasonic,

- HELLA GmbH & Co.

- KGaA, Magna International Inc,

- Mobileye,

- Zf Friedrichshafen Ag,

- CORPORAÇÃO GENTEX,

- Cidade de Friedrichshafen,

- Te Conectividade,

- STMicroeletrônica,

- Semicondutores Nxp,

- Autoliv Inc,

- STONKAM CO., LTD.

Últimos desenvolvimentos no mercado de tecnologias de câmeras e sensores automotivos no Oriente Médio e na África

- FORVIA (França) e Wipro: Em novembro de 2024, a FORVIA fez uma parceria com a Wipro para aprimorar os aplicativos ADAS, com foco na tecnologia de visão surround que integra visualizações de câmeras externas em uma perspectiva 3D para auxiliar os motoristas a estacionar com segurança.

- Smart Eye AB (Suécia): Em abril de 2023, a tecnologia DMS da Smart Eye havia sido implantada em mais de 1 bilhão de veículos em todo o mundo. A empresa conquistou 217 projetos de mais de 19 fabricantes globais de automóveis, incluindo BMW, Polestar e Geely.

- Em janeiro de 2025, a Continental lançou o "Xelve", um portfólio escalável de soluções ADAS, incluindo o Xelve Park, o Xelve Drive e o Xelve Pilot. Esses sistemas utilizam câmeras de alta resolução e sensores ultrassônicos sofisticados para aprimorar a assistência ao estacionamento e a experiência de direção.

- Em maio de 2025, a Bosch apresentou a câmera multifuncional MPC3 baseada em IA na CES 2025. Essa câmera combina algoritmos tradicionais de processamento de imagem com tecnologias de IA para reconhecer objetos e pessoas, além de diferenciar entre a estrada e suas bordas, auxiliando na manutenção da faixa.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.