Middle East And Africa Containerized Data Center Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.16 Billion

USD

7.97 Billion

2025

2033

USD

2.16 Billion

USD

7.97 Billion

2025

2033

| 2026 –2033 | |

| USD 2.16 Billion | |

| USD 7.97 Billion | |

| % | |

|

Segmentação do mercado de data centers conteinerizados no Oriente Médio e na África, por oferta (hardware e serviços), propriedade (locação e terceirização), tamanho do contêiner (20 pés, 40 pés e 60 pés), tipo de contêiner (contêiner personalizado, contêiner compacto tudo-em-um e contêiner independente), porte da organização (pequenas e médias empresas e grandes organizações), aplicação (novos projetos, expansão de instalações existentes e atualização e consolidação), usuário final (TI e telecomunicações, bancos, serviços financeiros e seguros (BFSI), saúde, governo, varejo e comércio eletrônico, energia e serviços públicos, mídia e entretenimento, militar e defesa, educação e outros) - Tendências e previsões do setor até 2033.

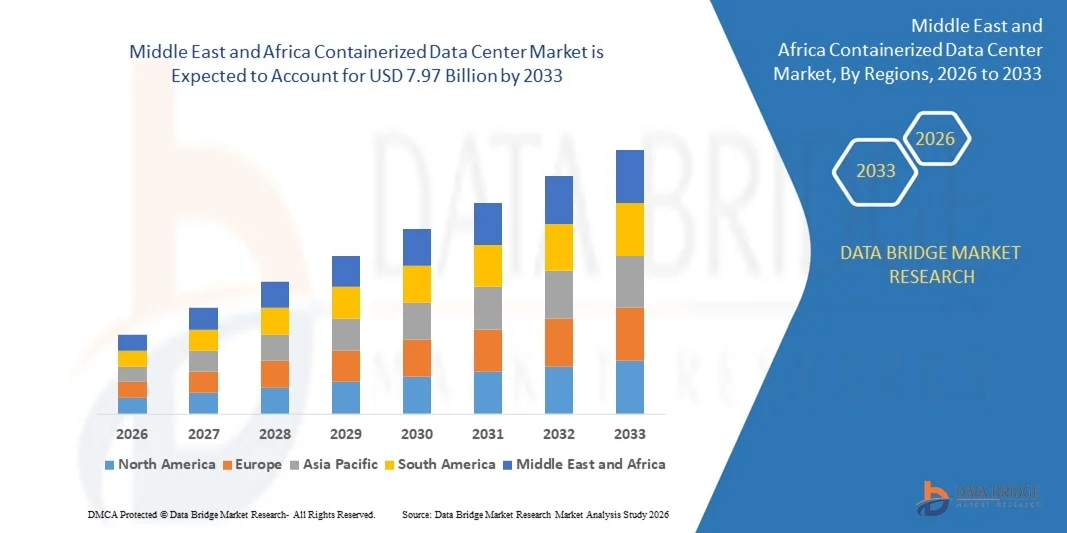

Tamanho do mercado de data centers conteinerizados no Oriente Médio e na África

- O mercado de data centers conteinerizados no Oriente Médio e na África foi avaliado em US$ 2,16 bilhões em 2025 e deverá atingir US$ 7,97 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 17,7% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por implantação rápida, infraestrutura de TI escalável e prazos de construção de data centers reduzidos em empresas e provedores de serviços.

- Além disso, a crescente adoção de computação em nuvem, computação de borda e iniciativas de transformação digital em diversos setores está acelerando a implantação de data centers conteinerizados, impulsionando significativamente a expansão geral do mercado.

Análise do mercado de data centers conteinerizados no Oriente Médio e na África

- Data centers conteinerizados são instalações pré-fabricadas e modulares que integram equipamentos de TI, energia, refrigeração e redes em contêineres padronizados para permitir a implantação rápida, flexível e eficiente de data centers.

- A crescente demanda por data centers conteinerizados é impulsionada principalmente pela necessidade de infraestrutura com boa relação custo-benefício, maior eficiência energética e a capacidade de escalar rapidamente a capacidade computacional em resposta ao aumento do volume de dados e à evolução das necessidades de negócios.

- A África do Sul dominou o mercado de data centers conteinerizados em 2025, devido à sua forte infraestrutura digital, alta concentração de provedores de serviços em nuvem e rápida adoção de tecnologias avançadas de data center nos setores comercial e governamental.

- Prevê-se que a Arábia Saudita seja a região de crescimento mais rápido no mercado de data centers conteinerizados durante o período de previsão, devido à rápida transformação digital e ao desenvolvimento de infraestrutura em larga escala no âmbito da Visão 2030.

- O segmento de hardware dominou o mercado com uma participação de 62,9% em 2025, devido à alta demanda por componentes de infraestrutura de TI pré-fabricados, como servidores, sistemas de refrigeração, unidades de distribuição de energia e equipamentos de rede. As empresas preferem implantações centradas em hardware para obter uma configuração rápida de data centers, desempenho previsível e prazos de construção reduzidos. A padronização de módulos de hardware em contêineres oferece suporte adicional à escalabilidade e ao planejamento eficiente de capacidade em diversos setores.

Escopo do relatório e segmentação do mercado de data centers conteinerizados

|

Atributos |

Principais informações de mercado sobre data centers conteinerizados |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de data centers conteinerizados no Oriente Médio e na África

Adoção crescente de infraestrutura de data center modular e pré-fabricada

- Uma das principais tendências no mercado de data centers conteinerizados é a crescente adoção de infraestrutura modular e pré-fabricada para oferecer implantação mais rápida e expansão flexível da capacidade de TI. Organizações de diversos setores estão optando cada vez mais por soluções conteinerizadas para lidar com restrições de espaço, acelerar os prazos de instalação e reduzir a complexidade associada aos data centers tradicionais.

- Por exemplo, a Schneider Electric implementou soluções modulares de data center em contêineres para clientes corporativos e de colocation que buscam escalabilidade rápida e desempenho padronizado. Esses sistemas pré-fabricados permitem um comissionamento mais rápido, mantendo a eficiência consistente de energia e refrigeração em todas as implementações.

- A demanda por data centers conteinerizados está crescendo à medida que as empresas buscam infraestrutura ágil para suportar serviços em nuvem, cargas de trabalho com uso intensivo de dados e ambientes de computação distribuída. Os designs modulares permitem que os operadores aumentem a capacidade de forma incremental sem interromper as operações em andamento.

- Operadoras de telecomunicações estão adotando data centers conteinerizados para suportar a densificação de rede e os requisitos de computação de borda, onde a implantação rápida e a mobilidade são essenciais. Essa tendência está alinhada com a crescente necessidade de processamento de baixa latência mais próximo dos usuários finais.

- Organizações governamentais e do setor público também estão implantando data centers pré-fabricados para dar suporte a serviços digitais e iniciativas de infraestrutura inteligente. A natureza padronizada das soluções conteinerizadas simplifica a conformidade e permite um desempenho previsível em várias localidades.

- A crescente adoção de infraestrutura modular está consolidando os data centers conteinerizados como a abordagem preferencial para organizações que priorizam velocidade, escalabilidade e eficiência operacional em ambientes de TI modernos.

Dinâmica do mercado de data centers conteinerizados no Oriente Médio e na África

Motorista

Crescente demanda por implantação rápida e infraestrutura de TI escalável

- A crescente necessidade de implantação rápida e infraestrutura de TI escalável é um fator-chave para o mercado de data centers conteinerizados, à medida que as empresas buscam maneiras mais ágeis de dar suporte às iniciativas de transformação digital. As soluções conteinerizadas reduzem significativamente o tempo de construção e permitem que as organizações respondam rapidamente às mudanças nos requisitos de carga de trabalho.

- Por exemplo, a IBM implementou soluções de data center conteinerizadas para dar suporte a clientes corporativos que exigem implantação rápida de cargas de trabalho em nuvem e análise de dados. Essas implantações permitem que as empresas expandam a capacidade de computação sem longos ciclos de construção de infraestrutura.

- A expansão da computação em nuvem e de aplicações orientadas a dados está intensificando a demanda por infraestrutura que possa ser dimensionada de forma eficiente, mantendo a confiabilidade. Data centers conteinerizados oferecem recursos de expansão modular que se alinham às necessidades flutuantes de processamento de dados.

- Setores como o de serviços financeiros, bancários e de seguros (BFSI) e o de TI e telecomunicações dependem de infraestrutura escalável para gerenciar volumes crescentes de transações e tráfego de rede. A capacidade de implantar unidades conteinerizadas rapidamente garante operações ininterruptas e continuidade de serviço.

- As empresas estão cada vez mais priorizando a flexibilidade da infraestrutura para acomodar o crescimento futuro e as atualizações tecnológicas. Essa necessidade constante de soluções escaláveis e de rápida implementação continua a impulsionar a adoção de data centers conteinerizados.

Restrição/Desafio

Alto investimento inicial de capital e complexidade de integração

- O mercado de data centers conteinerizados enfrenta desafios relacionados ao alto investimento inicial e à complexidade da integração de sistemas modulares com a infraestrutura de TI existente. Embora as soluções conteinerizadas reduzam os custos a longo prazo, o investimento inicial em hardware especializado, sistemas de energia e infraestrutura de refrigeração pode ser substancial.

- Por exemplo, implantações em larga escala por empresas como a Huawei envolvem distribuição de energia avançada, tecnologias de refrigeração e configurações personalizadas que aumentam os requisitos de investimento inicial. A integração desses sistemas com ambientes de data center legados adiciona ainda mais complexidade.

- As organizações frequentemente enfrentam desafios técnicos relacionados à interoperabilidade com arquiteturas de rede e plataformas de gerenciamento existentes. Garantir uma integração perfeita exige pessoal qualificado e planejamento detalhado, o que pode atrasar os prazos de implementação.

- A necessidade de preparação do local, conformidade regulatória e configurações personalizadas aumenta ainda mais a complexidade da implementação. Esses fatores podem desestimular a adoção por organizações menores com conhecimento técnico limitado.

- Gerenciar o equilíbrio entre os requisitos de alto desempenho e a eficiência de custos continua sendo um desafio constante para os participantes do mercado. Superar as barreiras de integração e investimento é essencial para uma adoção mais ampla de soluções de data center conteinerizadas em diversos segmentos de usuários finais.

Escopo do mercado de data centers conteinerizados no Oriente Médio e na África

O mercado é segmentado com base na oferta, propriedade, tamanho do contêiner, tipo de contêiner, porte da organização, aplicação e usuário final.

- Ao oferecer

Com base na oferta, o mercado de data centers conteinerizados é segmentado em hardware e serviços. O segmento de hardware dominou a maior participação na receita de mercado, com 62,9% em 2025, impulsionado pela alta demanda por componentes de infraestrutura de TI pré-fabricados, como servidores, sistemas de refrigeração, unidades de distribuição de energia e equipamentos de rede. As empresas preferem implantações centradas em hardware para obter configuração rápida de data centers, desempenho previsível e prazos de construção reduzidos. A padronização de módulos de hardware conteinerizados também oferece suporte à escalabilidade e ao planejamento eficiente de capacidade em diversos setores.

O segmento de serviços deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por serviços de instalação, integração, monitoramento e gestão do ciclo de vida. As organizações dependem cada vez mais de provedores de serviços para gerenciar a complexidade operacional, otimizar a eficiência energética e garantir a conformidade regulatória. A transição para modelos gerenciados e baseados em assinatura está acelerando a adoção de serviços tanto em mercados desenvolvidos quanto em mercados emergentes.

- Por propriedade

Com base na propriedade, o mercado é segmentado em leasing e terceirização. O segmento de leasing dominou o mercado em 2025, impulsionado por empresas que buscam otimização de despesas de capital e implantação mais rápida sem compromissos de infraestrutura de longo prazo. O leasing permite que as organizações expandam rapidamente a capacidade do data center em resposta a cargas de trabalho flutuantes, mantendo a flexibilidade financeira. Esse modelo é amplamente adotado por provedores de serviços de TI e empresas com necessidades de data center de curto a médio prazo.

Prevê-se que o segmento de terceirização apresente o crescimento mais rápido durante o período de previsão, impulsionado pela crescente preferência pela gestão de data centers por terceiros. A terceirização permite que as organizações se concentrem em suas operações essenciais, ao mesmo tempo que aproveitam a expertise especializada para a operação de data centers. A crescente complexidade dos ambientes de TI e a demanda cada vez maior por alta disponibilidade são fatores-chave que sustentam essa tendência.

- Por tamanho do recipiente

Com base no tamanho do contêiner, o mercado é segmentado em 20 pés, 40 pés e 60 pés. O segmento de contêineres de 40 pés detinha a maior participação na receita em 2025, devido ao seu equilíbrio ideal entre capacidade, mobilidade e flexibilidade de implantação. Esses contêineres são amplamente utilizados para aplicações corporativas e de colocation, devido à sua capacidade de acomodar cargas de TI maiores, mantendo a eficiência do transporte. Sua compatibilidade com infraestrutura logística padronizada fortalece ainda mais a adoção.

Prevê-se que o segmento de contêineres de 60 pés registre o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por processamento de dados em larga escala e alta densidade. Operadores de hiperescala e projetos governamentais priorizam contêineres maiores para consolidar infraestrutura e melhorar a eficiência operacional. A crescente necessidade de edge computing e expansão modular também contribui para o aumento da demanda por contêineres de maior porte.

- Por tipo de contêiner

Com base no tipo de contêiner, o mercado é segmentado em contêiner personalizado, contêiner compacto tudo-em-um e contêiner independente. O segmento de contêineres personalizados dominou o mercado em 2025, impulsionado pela demanda corporativa por configurações sob medida de energia, refrigeração e segurança. As soluções personalizadas permitem que as organizações alinhem data centers conteinerizados com requisitos específicos de carga de trabalho, padrões regulatórios e restrições do local. Essa flexibilidade torna os contêineres personalizados altamente atraentes para aplicações críticas e de missão sensível.

O segmento de contêineres compactos "tudo-em-um" deverá crescer no ritmo mais acelerado durante o período de previsão, impulsionado pela crescente adoção de soluções de data center plug-and-play. Esses contêineres integram sistemas de TI, refrigeração e energia em um único gabinete, permitindo implantação rápida e reduzindo a complexidade operacional. Sua adequação para computação de borda e locais remotos acelera ainda mais o crescimento.

- Por tamanho da organização

Com base no porte da organização, o mercado de data centers conteinerizados é segmentado em pequenas e médias empresas (PMEs) e grandes empresas. O segmento de grandes empresas dominou a participação na receita em 2025, impulsionado pelas extensas necessidades de processamento de dados e alta capacidade de investimento. Grandes empresas adotam data centers conteinerizados para dar suporte a iniciativas de transformação digital, integração com a nuvem e estratégias de recuperação de desastres. Seu foco em escalabilidade e confiabilidade sustenta fortemente sua dominância de mercado.

Espera-se que o segmento de pequenas e médias empresas (PMEs) apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente conscientização sobre os benefícios dos data centers modulares. As PMEs estão adotando soluções conteinerizadas para reduzir custos iniciais, melhorar a agilidade de TI e suportar o aumento das cargas de trabalho digitais. A disponibilidade de soluções econômicas e escaláveis é um fator-chave para o crescimento desse segmento.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em projetos novos (greenfield), projetos existentes (brownfield) e atualizações e consolidação. O segmento de projetos novos representou a maior participação de mercado em 2025, impulsionado pelo aumento dos investimentos em novas infraestruturas de data centers em economias emergentes e desenvolvidas. Data centers conteinerizados são amplamente adotados em projetos novos devido à sua rapidez de implantação e design padronizado. Essa abordagem permite que as organizações estabeleçam rapidamente capacidade de TI em novas localidades.

Prevê-se que o segmento de atualização e consolidação cresça à taxa mais rápida durante o período de previsão, impulsionado pela modernização de centros de dados legados. As organizações estão cada vez mais substituindo a infraestrutura tradicional por módulos conteinerizados para melhorar a eficiência e reduzir os custos operacionais. A necessidade de consolidar ambientes de TI fragmentados acelera ainda mais a adoção.

- Por usuário final

Com base no usuário final, o mercado de data centers conteinerizados é segmentado em TI e telecomunicações, serviços financeiros, saúde, governo, varejo e comércio eletrônico, energia e serviços públicos, mídia e entretenimento, militar e defesa, educação e outros. O segmento de TI e telecomunicações dominou o mercado em 2025, impulsionado pelo alto tráfego de dados, expansão dos serviços em nuvem e implantação do 5G. Essas organizações exigem infraestrutura escalável e resiliente para suportar operações de rede contínuas e serviços de baixa latência. Os data centers conteinerizados oferecem expansão rápida e utilização eficiente de recursos para esse setor.

O segmento de saúde deverá registrar o crescimento mais rápido de 2026 a 2033, impulsionado pela crescente adoção de registros eletrônicos de saúde, telemedicina e tecnologias de diagnóstico que exigem grande volume de dados. Os provedores de serviços de saúde estão implementando data centers conteinerizados para garantir a segurança dos dados, a conformidade com as regulamentações e o acesso ininterrupto a informações críticas. A crescente dependência do processamento de dados em tempo real contribui significativamente para o crescimento do segmento.

Análise Regional do Mercado de Data Centers Containerizados no Oriente Médio e África

- A África do Sul dominou o mercado de data centers conteinerizados, com a maior participação na receita em 2025, impulsionada por sua forte infraestrutura digital, alta concentração de provedores de serviços em nuvem e rápida adoção de tecnologias avançadas de data center nos setores comercial e governamental.

- O papel do país como um centro regional para computação em nuvem, serviços de colocation e tráfego internacional de dados, apoiado por investimentos em larga escala em cidades inteligentes e plataformas de governo digital, continua a sustentar uma forte demanda por implantações de data centers conteinerizados.

- O aumento dos investimentos em data centers de hiperescala e de borda, as parcerias com fornecedores globais de tecnologia como Microsoft e Oracle, e o forte foco na localização e confiabilidade dos dados reforçam a posição dominante dos Emirados Árabes Unidos. A expansão contínua da infraestrutura modular e energeticamente eficiente fortalece ainda mais sua liderança no mercado regional.

Análise do Mercado de Data Centers Containerizados na Arábia Saudita

Prevê-se que a Arábia Saudita registre a taxa de crescimento anual composta (CAGR) mais rápida no mercado de data centers conteinerizados do Oriente Médio e da África entre 2026 e 2033, impulsionada pela rápida transformação digital e pelo desenvolvimento de infraestrutura em larga escala no âmbito da Visão 2030. Por exemplo, organizações como a Saudi Telecom Company e o Google Cloud anunciaram investimentos significativos em infraestrutura de nuvem e data centers, aumentando a demanda por soluções conteinerizadas escaláveis e de rápida implantação. A crescente adoção de serviços em nuvem, a expansão da computação de borda para dar suporte a projetos de cidades inteligentes e as crescentes exigências de localização de dados estão acelerando o crescimento do mercado. O forte apoio governamental, a crescente digitalização empresarial e os investimentos em expansão em TI e telecomunicações posicionam a Arábia Saudita como o mercado de crescimento mais rápido da região.

Análise do Mercado de Data Centers Containerizados na África do Sul

A África do Sul está testemunhando um crescimento constante no mercado de data centers conteinerizados, impulsionado pela crescente demanda por infraestrutura digital confiável nos setores de serviços financeiros, telecomunicações e governo. A expansão da penetração da internet no país e a crescente adoção de serviços em nuvem estão aumentando a necessidade de soluções de data center modulares e econômicas. Os data centers conteinerizados estão ganhando força devido à sua capacidade de suportar implantação rápida e lidar com restrições de energia e espaço. Investimentos crescentes em hubs de dados regionais, parcerias com provedores globais de data centers e o foco na melhoria da conectividade digital fortalecem a penetração no mercado. Esses fatores posicionam a África do Sul como um importante contribuinte para o crescimento do mercado na região do Oriente Médio e África.

Participação de mercado de data centers conteinerizados no Oriente Médio e na África

O setor de data centers conteinerizados é liderado principalmente por empresas consolidadas, incluindo:

- IBM Corporation (EUA)

- Cisco (EUA)

- Retex (Itália)

- Rittal GMBH & CO. KG (Alemanha)

- Huawei Technologies Co. Ltd. (China)

- Vertiv (EUA)

- Datacenter United (Bélgica)

- Canovate (Turquia)

- Delta Power Solutions (Taiwan)

- ATOS SE (França)

- ZTE Corporation (China)

- Fuji Electric Co. (Japão)

- RZ-Product GmbH (Alemanha)

- Schneider Electric (França)

- American Portwell Technology Inc. (EUA)

- PCX Corporation LLC (EUA)

Últimos desenvolvimentos no mercado de data centers conteinerizados no Oriente Médio e na África

- Em agosto de 2024, a Sustainable Metal Cloud (SMC), provedora de nuvem de IA com sede em Singapura e parceira da Nvidia, lançou os HyperCubes — servidores de GPU em contêineres equipados com tecnologia avançada de resfriamento por imersão. Ao submergir servidores com tecnologia Nvidia em óleo sintético, os HyperCubes alcançam 50% mais eficiência energética e custos de instalação 28% menores do que os sistemas tradicionais com resfriamento a ar. Essa inovação suporta hospedagem de GPUs de alta densidade, essencial para cargas de trabalho de IA como a plataforma Grace Blackwell da Nvidia, além de atender à crescente demanda por infraestrutura de data center sustentável e de alto desempenho. A SMC também está se expandindo para a Índia e a Tailândia, com o apoio de parceiros estratégicos, incluindo Nvidia, Deloitte e ST Telemedia.

- Em julho de 2024, a Syla Solar Co., Ltd. concluiu uma fusão por incorporação com sua empresa irmã, a Syla Biotech Corporation, consolidando suas operações sob a marca Syla Solar. A Syla Biotech, conhecida por seus data centers em contêineres alimentados inteiramente por energia renovável — incluindo instalações na província de Niigata — foi integrada para fortalecer as capacidades da Syla Solar em infraestrutura sustentável. Essa medida estratégica, apoiada pela Syla Technologies Co., Ltd., está alinhada com o esforço mais amplo do grupo em energia renovável e infraestrutura inteligente, reforçando sua posição no mercado de data centers verdes.

- Em março de 2024, a Delta Electronics lançou na Índia uma solução de data center conteinerizada, projetada para implantação rápida em ambientes de computação de borda. Este sistema pré-fabricado e plug-and-play integra subsistemas críticos — como UPS, distribuição de energia, refrigeração e armazenamento de baterias — em uma unidade compacta e modular. Embora atualmente seja alimentado por eletricidade da rede e baterias de reserva, a Delta anunciou planos para incorporar fontes de energia renováveis em implantações futuras, principalmente para locais remotos ou isolados da rede elétrica. Essa iniciativa está alinhada com o esforço da região por infraestrutura de TI sustentável e escalável, especialmente nos setores de telecomunicações e IoT.

- Em novembro de 2023, a Sabey Data Centers e a Eclairion firmaram uma parceria para ampliar sua presença no mercado global e fornecer soluções avançadas de data center conteinerizado. A Eclairion, com sede em Paris, é especializada em data centers modulares ecológicos de alta densidade, projetados para cargas de trabalho de IA e HPC, enquanto a Sabey traz décadas de experiência em infraestrutura de data center multi-inquilino. A colaboração permite que ambas as empresas ofereçam soluções de hospedagem flexíveis, sustentáveis e de alto desempenho para clientes em todo o mundo — especialmente aqueles que buscam implantação rápida e redução da pegada de carbono.

- Em outubro de 2023, a Mitsubishi Heavy Industries, Ltd. (MHI) apresentou um data center modular de 12 pés (3,66 m) com capacidade de 40 kVA, equipado com um sistema de refrigeração híbrido que integra tecnologias de imersão (25 kVA), ar (8 kVA) e água (8 kVA). Essa solução modular foi projetada para acomodar diversas cargas de trabalho de servidores com diferentes densidades de potência, tornando-a ideal para computação de borda e aplicações de alto desempenho. O sistema demonstrou um Índice de Eficiência Energética (PUE) de apenas 1,05 a 40 °C utilizando apenas refrigeração por imersão e 1,14 quando combinado com refrigeração a ar, o que destaca sua eficiência energética. A MHI planeja comercializar a unidade após testes bem-sucedidos em seu Yokohama Hardtech Hub.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.