Middle East And Africa Digital Farming Software Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.89 Million

USD

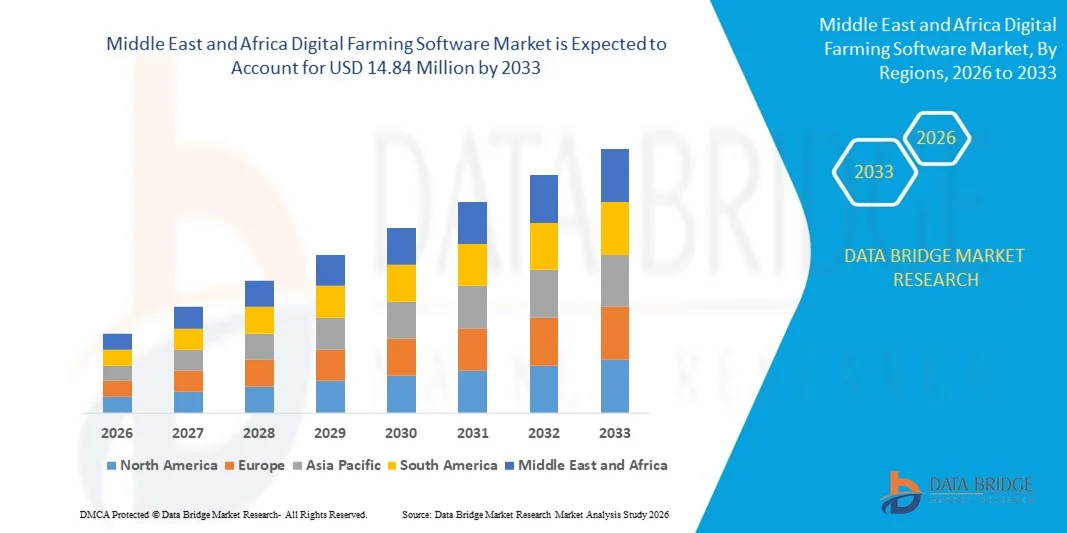

14.84 Million

2025

2033

USD

9.89 Million

USD

14.84 Million

2025

2033

| 2026 –2033 | |

| USD 9.89 Million | |

| USD 14.84 Million | |

| % | |

|

Segmentação do mercado de software para agricultura digital no Oriente Médio e África, por componente (software e serviços), tecnologia (sensoriamento remoto, tecnologia de orientação, tecnologia de taxa variável, aprendizado de máquina, conectividade sem fio e outras), aplicação (análise de drones, agricultura de precisão, robôs agrícolas, monitoramento de gado, gestão de estufas, gestão da cadeia de suprimentos, gestão financeira e outras) - Tendências e previsões do setor até 2033

Qual é o tamanho e a taxa de crescimento do mercado de software para agricultura digital no Oriente Médio e na África?

- O mercado de software para agricultura digital no Oriente Médio e na África foi avaliado em US$ 9,89 milhões em 2025 e deverá atingir US$ 14,84 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,20% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção da agricultura de precisão e das práticas agrícolas inteligentes, motivadas pela necessidade de aumentar a produtividade agrícola, otimizar o uso de recursos e enfrentar os desafios da segurança alimentar por meio de soluções baseadas em dados.

- Além disso, a crescente integração de tecnologias avançadas, como IoT, IA, aprendizado de máquina e imagens de satélite, nas operações agrícolas está possibilitando o monitoramento em tempo real, a análise preditiva e a automação, acelerando a transição para a agricultura digital.

Quais são os principais pontos a serem destacados no mercado de software para agricultura digital?

- O software de agricultura digital engloba ferramentas e plataformas que coletam, analisam e visualizam dados agrícolas para auxiliar na tomada de decisões em gestão de culturas, monitoramento do solo, irrigação e planejamento de recursos. Essas soluções aprimoram a eficiência, a sustentabilidade e a rentabilidade em diversas atividades agrícolas.

- A demanda por softwares de agricultura digital é impulsionada principalmente pela crescente pressão para melhorar a produtividade das colheitas, pelas crescentes preocupações com os impactos das mudanças climáticas e pelo aumento do apoio governamental a iniciativas de agricultura inteligente, especialmente em mercados emergentes.

- A Arábia Saudita dominou o mercado de software para agricultura digital no Oriente Médio e na África, com a maior participação de receita, de 32,21% em 2024, impulsionada pela rápida adoção de soluções de agricultura inteligente, crescentes preocupações com a segurança alimentar e fortes iniciativas governamentais de agricultura digital.

- O mercado de software para agricultura digital nos Emirados Árabes Unidos está registrando o crescimento mais rápido, de 9,34%, impulsionado pelo crescente foco em segurança alimentar, agricultura vertical e agricultura com suporte tecnológico.

- O segmento de software dominou o mercado com uma participação de 58,5% em 2024, devido à crescente implementação de plataformas baseadas em dados que fornecem informações práticas para o planejamento de culturas, estimativa de rendimento e alocação de recursos. Essas soluções auxiliam os agricultores na tomada de decisões por meio de análises preditivas e de tendências históricas, aumentando, assim, a produtividade e a rentabilidade. A adoção de softwares abrangentes de gestão agrícola está se acelerando devido à sua capacidade de centralizar dados de múltiplas fontes, otimizar operações e atender às exigências regulatórias.

Escopo do relatório e segmentação do mercado de software para agricultura digital

|

Atributos |

Principais informações de mercado sobre software para agricultura digital |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de software para agricultura digital?

Adoção crescente de soluções de agricultura de precisão

- O mercado de software para agricultura digital está se expandindo rapidamente, à medida que mais produtores adotam ferramentas de agricultura de precisão para melhorar a produtividade agrícola, a eficiência no uso de recursos e a tomada de decisões baseada em dados. Agricultores e empresas agropecuárias estão utilizando softwares para gerenciar ciclos de cultivo, irrigação, controle de pragas e implantação de equipamentos, impulsionando a modernização geral do setor.

- Por exemplo, grandes empresas do mercado, como a Trimble e a John Deere, desenvolveram plataformas avançadas de agricultura digital que integram redes de sensores, equipamentos guiados por GPS e análises em tempo real, permitindo que os usuários otimizem insumos e rendimentos em operações de grande e pequena escala.

- As principais inovações incluem soluções baseadas em nuvem, aplicativos móveis integrados e a incorporação de IA e aprendizado de máquina para automação agrícola, resultando em maior economia de custos, uso mais direcionado de recursos e melhores resultados para diversas culturas e criações de animais.

- O crescimento de dispositivos conectados à IoT e a análise de big data estão acelerando ainda mais o desenvolvimento de sistemas abrangentes de gestão agrícola, permitindo que os produtores monitorem a saúde das plantações e do solo, prevejam o clima e automatizem tarefas críticas remotamente.

- Os governos estão apoiando ativamente a adoção da agricultura inteligente por meio de subsídios, investimentos em infraestrutura digital e parcerias com fornecedores de tecnologia para impulsionar a segurança alimentar e a sustentabilidade, especialmente no Oriente Médio e na África e em outras regiões de alto crescimento.

- A crescente necessidade de enfrentar as mudanças climáticas e se adaptar a padrões climáticos imprevisíveis está impulsionando a demanda por tecnologia de precisão que minimize o desperdício e o impacto ambiental, tornando o software de agricultura digital um facilitador essencial de resiliência e mitigação de riscos em toda a cadeia de valor agrícola.

Quais são os principais fatores que impulsionam o mercado de software para agricultura digital?

- A crescente demanda global por alimentos, as preocupações com o impacto ambiental e a mudança nas preferências dos consumidores por produtos rastreáveis e sustentáveis estão impulsionando a adoção de softwares de agricultura digital que otimizam o uso de recursos e reduzem o consumo de produtos químicos e água.

- Por exemplo, empresas líderes como a Climate FieldView e a Granular (uma empresa da Corteva Agriscience) estão firmando parcerias com fazendas inovadoras para implementar soluções digitais para o monitoramento em tempo real da saúde do solo, irrigação direcionada e fertilização em taxa variável, apoiando diretamente as metas de sustentabilidade e as iniciativas de conformidade.

- Essas plataformas possibilitam transparência e responsabilidade baseadas em dados, ajudando os agricultores a atender aos requisitos regulatórios e a acessar novos mercados, como o de produtos orgânicos e com certificação ecológica.

- A integração de métricas de sustentabilidade, contabilidade de carbono e relatórios avançados em ferramentas de agricultura digital permite que as empresas mensurem e reduzam seu impacto ambiental, mantendo a lucratividade e a produtividade.

- Programas governamentais e coalizões do setor estão cada vez mais exigindo ou incentivando práticas sustentáveis, tornando o software de agricultura digital uma ferramenta essencial para conformidade, redução de riscos e competitividade de mercado.

Que fator está desafiando o crescimento do mercado de software para agricultura digital?

- Os elevados custos iniciais associados à implementação de soluções abrangentes de agricultura digital — incluindo hardware (sensores, drones), licenciamento de software e treinamento da força de trabalho — representam uma barreira significativa, especialmente para pequenos e médios produtores.

- Por exemplo, alguns produtores hesitam em adotar plataformas avançadas de empresas como a Trimble ou a John Deere devido aos custos relacionados à integração de equipamentos, personalização de software e gerenciamento de atualizações tecnológicas.

- O acesso limitado a capital e as incertezas em relação ao retorno do investimento a curto prazo podem atrasar projetos de transformação digital, principalmente em regiões com menor renda agrícola média ou propriedades rurais fragmentadas.

- Problemas de interoperabilidade com sistemas legados e a necessidade de suporte técnico e atualizações contínuas aumentam o custo total de propriedade, dificultando a adoção por operações com menos recursos.

- Apesar dos ganhos de eficiência e sustentabilidade a longo prazo, o crescimento do mercado pode ser moderado em certos segmentos até que soluções mais acessíveis ou escaláveis sejam desenvolvidas e opções de financiamento acessíveis se tornem generalizadas.

Como está segmentado o mercado de software para agricultura digital?

O mercado está segmentado com base em componentes, tecnologia e aplicação .

- Por componente

Com base nos componentes, o mercado de software para agricultura digital é segmentado em software e serviços. O segmento de software dominou a maior participação na receita de mercado, com 58,5% em 2024, devido à crescente implementação de plataformas orientadas por dados que fornecem informações práticas para o planejamento de culturas, estimativa de rendimento e alocação de recursos. Essas soluções auxiliam os agricultores na tomada de decisões por meio de análises preditivas e de tendências históricas, aumentando, assim, a produtividade e a rentabilidade. A adoção de softwares abrangentes de gestão agrícola está se acelerando devido à sua capacidade de centralizar dados de múltiplas fontes, otimizar operações e atender às exigências regulatórias.

O segmento de serviços deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por consultoria, integração e suporte de manutenção. À medida que as fazendas adotam a transformação digital, a necessidade de serviços personalizados para otimizar a implantação de software e garantir a conectividade perfeita entre os dispositivos torna-se crucial. Além disso, os serviços de consultoria agronômica e o suporte em tempo real para solução de problemas e calibração estão ganhando força, principalmente entre as pequenas e médias fazendas com conhecimento técnico interno limitado.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em sensoriamento remoto, tecnologia de orientação, tecnologia de taxa variável, aprendizado de máquina, conectividade sem fio e outros. O segmento de sensoriamento remoto detinha a maior participação na receita em 2024, impulsionado por seu papel crucial no monitoramento da saúde das plantações, na detecção de anomalias e no gerenciamento de insumos com base em imagens de satélite ou de drones. A capacidade de avaliar vastas áreas agrícolas com alta precisão torna o sensoriamento remoto indispensável para grandes fazendas que buscam operações com uso eficiente de recursos. Ele permite a detecção precoce de infestações de pragas, deficiências nutricionais e estresse hídrico, possibilitando intervenções oportunas.

Prevê-se que a aprendizagem de máquina registre a taxa de crescimento anual composta (CAGR) mais rápida de 2025 a 2032, à medida que o setor se volta para análises preditivas e prescritivas. Os algoritmos de aprendizagem de máquina aprimoram as previsões de produtividade, automatizam o reconhecimento de imagens para doenças em plantas e otimizam os cronogramas de irrigação com base em dados de sensores em tempo real. Sua capacidade de aprendizado adaptativo melhora continuamente a precisão do sistema, permitindo recomendações hiperpersonalizadas. Com o aumento do volume de dados, a aprendizagem de máquina está se consolidando como a base para ecossistemas agrícolas autônomos e inteligentes.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em análise de drones, agricultura de precisão, robôs agrícolas, monitoramento de rebanhos, gestão de estufas, gestão da cadeia de suprimentos, gestão financeira e outros. O segmento de agricultura de precisão liderou o mercado em 2024, devido ao seu uso generalizado na otimização da gestão em campo por meio da aplicação de insumos variáveis, orientação baseada em GPS e máquinas automatizadas. Os produtores dependem cada vez mais de softwares de agricultura de precisão para aumentar a produtividade e reduzir custos, com o apoio de análises geoespaciais detalhadas e mapas históricos de produtividade. Este segmento continua a dominar devido à sua ampla aplicabilidade em culturas agrícolas, culturas permanentes e horticultura.

Prevê-se que a análise de dados por drones apresente o crescimento mais rápido entre 2025 e 2032, impulsionada pela crescente utilização de drones para reconhecimento aéreo, mapeamento e vigilância em tempo real. As imagens capturadas por drones fornecem informações de alta resolução sobre a saúde das plantas, a atividade de pragas e a cobertura da irrigação, permitindo decisões rápidas e baseadas em dados. Aliadas à análise por inteligência artificial, as plataformas de análise de dados por drones estão transformando as avaliações de campo, substituindo as inspeções manuais por ferramentas de inteligência automatizadas e escaláveis, melhorando significativamente a agilidade e a eficiência operacional.

Qual região detém a maior participação no mercado de software para agricultura digital?

- A Arábia Saudita dominou o mercado de software para agricultura digital no Oriente Médio e na África, com a maior participação de receita, de 32,21% em 2024, impulsionada pela rápida adoção de soluções de agricultura inteligente, crescentes preocupações com a segurança alimentar e fortes iniciativas governamentais de agricultura digital.

- A crescente implantação de ferramentas de agricultura de precisão, tecnologias de sensoriamento remoto e plataformas de gestão agrícola em grandes fazendas comerciais e projetos de agricultura em ambiente controlado está impulsionando o crescimento do mercado.

- Os fortes investimentos público-privados, a expansão dos ecossistemas de agrotecnologia e a integração de IA, IoT e plataformas em nuvem posicionam a Arábia Saudita como o mercado mais inovador em software para agricultura digital na região do Oriente Médio e África.

Análise do Mercado de Software para Agricultura Digital nos Emirados Árabes Unidos

O mercado de software para agricultura digital nos Emirados Árabes Unidos está registrando o crescimento mais rápido, de 9,34%, impulsionado pelo crescente foco em segurança alimentar, agricultura vertical e agricultura com suporte tecnológico. A adoção de plataformas de gestão agrícola, análises de drones e sistemas de monitoramento baseados em IoT está aprimorando a otimização da produção e a eficiência no uso de recursos. Programas de inovação apoiados pelo governo, projetos-piloto de agricultura inteligente e colaborações entre empresas de tecnologia agrícola e instituições de pesquisa estão posicionando os Emirados Árabes Unidos como um mercado de alto crescimento no cenário de software para agricultura digital no Oriente Médio e África.

Análise do Mercado de Software para Agricultura Digital na África do Sul

O mercado de software para agricultura digital na África do Sul está em constante expansão, impulsionado por grandes fazendas comerciais, crescente mecanização e demanda cada vez maior por soluções agrícolas baseadas em dados. O uso crescente de agricultura de precisão, sistemas de monitoramento de animais e softwares de gestão agrícola em nuvem está impulsionando a adoção dessa tecnologia. Iniciativas governamentais de apoio, aprimoramento da infraestrutura digital e a colaboração entre empresas do agronegócio e fornecedores de tecnologia estão fortalecendo o papel da África do Sul como um dos principais adotantes no mercado de software para agricultura digital no Oriente Médio e África.

Quais são as principais empresas no mercado de software para agricultura digital?

O setor de software para agricultura digital é liderado principalmente por empresas consolidadas, incluindo:

- Bayer AG (Alemanha)

- CropX Inc. (EUA)

- NETAFIM (uma subsidiária da Orbia) (Israel)

- PrecisionHawk, Inc. (EUA)

- eAgroop, Lda (Portugal)

- EZ Lab srl (Itália)

- Tecnologia Ag Leader (EUA)

- Accenture (Irlanda)

- Infosys Limited (Índia)

- FarmFacts GmbH (Alemanha)

- Yara (Noruega)

- Luda.Farm AB (Suécia)

- Granular, Inc. (uma subsidiária da Corteva) (EUA)

- Trimble Inc. (EUA)

- Rede de Negócios Agrícolas, Inc. (EUA)

- DJI (China)

- Pix4D SA (Suíça)

- Agremo (Croácia)

- Farmers Edge Inc. (Canadá)

- BASF (Alemanha)

- Raven Industries, Inc. (EUA)

- AGCO Corporation (EUA)

- Gamaya (Suíça)

- LIBÉLULA (Canadá)

- BayWa AG (Alemanha)

- Syngenta (Suíça)

- Hexagon Agriculture (uma subsidiária da HEXAGON) (EUA)

- Field Margin Ltd. (Reino Unido)

- AeroVironment, Inc. (EUA)

- Deere & Company (EUA)

Quais são os desenvolvimentos recentes no mercado global de displays centrais?

- Em março de 2024, a TELUS Agriculture & Consumer Goods, fornecedora canadense de software para agricultura digital, adquiriu a Proagrica, sediada no Reino Unido, para fortalecer sua posição no mercado, expandindo sua expertise agronômica e aprimorando os recursos da plataforma. Espera-se que a aquisição impulsione a competitividade da TELUS Agriculture, promovendo a digitalização dos clientes, melhorando a conectividade de dados e fornecendo insights mais profundos, reforçando assim sua posição no mercado global de software para agricultura digital.

- Em junho de 2022, a Cropin, empresa americana de tecnologia agrícola, lançou o Cropin Cloud, a primeira nuvem industrial desenvolvida especificamente para a agricultura, impactando significativamente o mercado ao estabelecer um novo padrão para inteligência agrícola baseada em IA. A plataforma aprimora a escalabilidade e a eficiência da agricultura digital, oferecendo soluções seguras e ricas em dados para agronegócios e governos, consolidando ainda mais a posição da Cropin como uma importante inovadora no cenário de softwares para agricultura digital.

- Em setembro de 2020, a Raven Industries, Inc. lançou o Raven Autonomy, uma solução para otimizar as operações no ecossistema da agricultura de precisão por meio da tecnologia VSN, auxiliando os agricultores a expandir seu portfólio de produtos. Com o lançamento deste produto, a empresa ampliou seu portfólio de negócios, gerando maior receita.

- Em janeiro de 2020, a CropX Inc. anunciou a aquisição da CropMetrics, uma provedora de ferramentas de irrigação de precisão baseadas em nuvem. Com essa aquisição, a empresa combinou as ofertas da CropX e da CropMetrics para fornecer aos clientes acesso a uma combinação de dados do solo, análises de gestão agrícola e ferramentas de apoio à decisão. Isso ajudou a empresa a aprimorar suas ofertas e sua presença no mercado.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.