Middle East And Africa Digital Lending Platform Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.06 Billion

USD

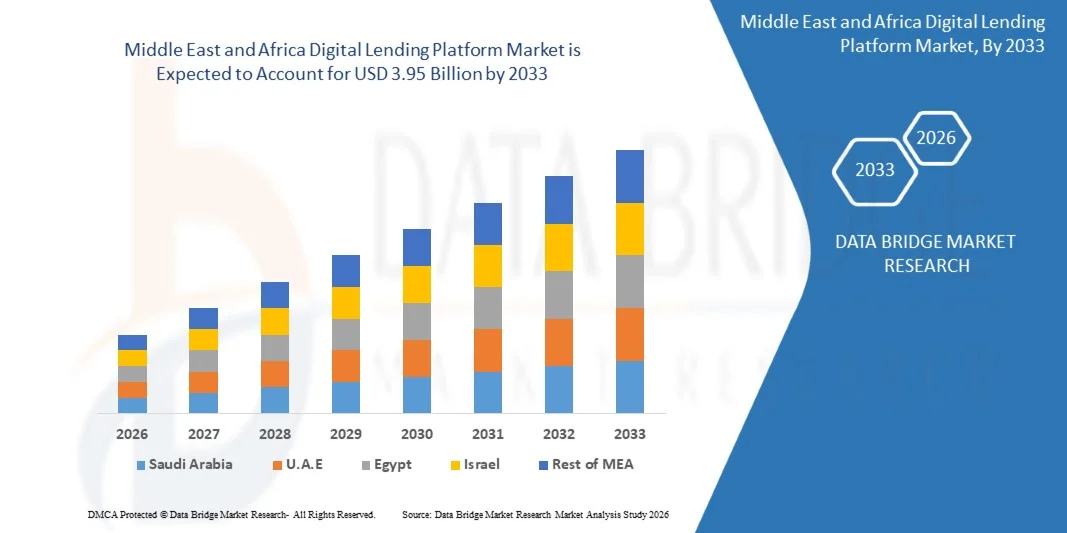

3.95 Billion

2025

2033

USD

1.06 Billion

USD

3.95 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 3.95 Billion | |

| % | |

|

Segmentação do Mercado da Plataforma Digital de Empréstimos do Oriente Médio e África, por Componente (Soluções e Serviços), Modelo de Implantação (Sobre Instalações, Nuvem), Tamanho do Montante do Empréstimo (Menos de USD 7.000, USD 7.001 a USD 20.001, e Mais de USD 20.001), Tipo de Assinatura (Free and Paid), Tipo de Empréstimo (Empréstimo Automotivo, Empréstimo Financeiro PME, Empréstimo Pessoal, Empréstimo Doméstico, Consumidor Durable, e Outros), Vertical (Banco, Serviços Financeiros, Empresas de Seguros, P2P (Peer-to-Peer) Credit Unions, Saving and Loan Associations) - Tendências e Previsão da Indústria para 2033

Visão geral do mercado da plataforma digital de empréstimos

De acordo com a análise da Data Bridge Market Research, o mercado da plataforma de crédito digital foi avaliado emUSD 1,06 mil milhões em 2025e é projetado para alcançarUSD 3,95 mil milhões até 2033, crescendo emCAGR de 17,90% de 2026 a 2033O mercado está experimentando um crescimento robusto impulsionado pela crescente digitalização de serviços financeiros, crescente demanda por processamento de empréstimos mais rápido e sem papel, e avanços contínuos em inteligência artificial, aprendizado de máquina e tecnologias de empréstimo baseadas em nuvem. Instituições financeiras, empresas de fintech e empresas financeiras não bancárias (NBFC) estão cada vez mais adotando plataformas de empréstimos digitais para automatizar a origem de empréstimos, avaliação de crédito, subscrição, desembolso e serviço de empréstimos, permitindo aprovações mais rápidas, melhoria da eficiência operacional e melhoria da experiência do cliente. O crescente uso de fontes de dados alternativas, pontuação de crédito com IA, Know Your Customer eletrônico (e-KYC) e verificação de identidade digital está melhorando ainda mais a precisão do empréstimo enquanto amplia a inclusão financeira.

A crescente penetração de smartphones, conectividade com a internet e ecossistemas de pagamento digital, juntamente com a crescente preferência do consumidor por serviços financeiros remotos e sem contato, está incentivando bancos, cooperativas de crédito, provedores de fintech e instituições de crédito a investir em plataformas avançadas de crédito digital. Ferramentas de avaliação de risco orientadas por IA, mecanismos de decisão automatizados, integração bancária aberta e soluções financeiras incorporadas estão substituindo cada vez mais os processos tradicionais de empréstimo manual, permitindo avaliação em tempo real de mutuários, ofertas personalizadas de empréstimos, detecção de fraudes, conformidade regulatória e gerenciamento de empréstimos sem descontinuidades. Além disso, a integração de computação em nuvem, interfaces de programação de aplicativos (APIs), tecnologia blockchain e análise de dados está acelerando ainda mais a adoção de soluções de plataforma de empréstimo digital em mercados desenvolvidos e emergentes.

Tamanho e previsão do mercado

- Valor de mercado (2025): USD 1,06 Bilhões

- Valor de mercado esperado (2033): USD 3,95 Bilhões

- Previsões CAGR (2026-2033): 17,90%

- Região líder em 2025: K

- Região de crescimento mais rápido: Alemanha

Principais tendências do mercado e perspectivas

- A Arábia Saudita dominou o mercado de plataformas de empréstimos digitais no Oriente Médio e África, com uma quota estimada de receita de 31,4% em 2025, impulsionada pelo rápido desenvolvimento do ecossistema da fintech do país, aumento da penetração bancária digital, adoção generalizada de plataformas de empréstimos on-line por consumidores e PME, iniciativas governamentais de apoio sob a visão saudita de 2030, e a presença de bancos líderes e empresas de fintech que investem em soluções de empréstimos com IA. A crescente economia sem dinheiro do país, o forte apoio regulatório do Banco Central Saudita (SAMA) e a crescente demanda por crédito digital instantâneo continuam a fortalecer sua liderança no mercado de plataformas de empréstimos digitais do Oriente Médio e África.

- O segmento pago dominou o mercado com uma estimativaParte de 8% em 2025Devido à crescente procura de plataformas de empréstimo de nível empresarial que ofereçam automação avançada, avaliação de crédito orientada por IA, detecção de fraudes, conformidade regulamentar, serviço de empréstimo e capacidades de gestão de relacionamento com clientes.

- Espera-se que a E.U.A. testemunhe o crescimento mais rápido no mercado de plataformas de empréstimos digitais do Oriente Médio e África, registrando um CAGR estimado de 19,4% durante 2026-2033, apoiado pela rápida transformação digital em todo o setor financeiro, aumentando a adoção de financiamento embutido e quadros de financiamento aberto, crescentes investimentos em fintech, expansão da demanda por soluções de crédito digital de consumidores e PME e iniciativas governamentais favoráveis que promovam a inovação financeira. A crescente implementação de plataformas de empréstimo baseadas em nuvem, a subscrição de IA, a verificação de identidade digital e os serviços financeiros baseados em API estão acelerando ainda mais o crescimento do mercado em todo o U.A.E.

- O segmento de credores P2P (peer-to-peer) é projetado para testemunhar o CAGR mais rápido de3% de 2026 a 2033, impulsionado pela crescente popularidade de modelos alternativos de empréstimo que conectam diretamente os mutuários com investidores individuais e institucionais através de plataformas digitais.

- Prevê-se que o segmento de financiamento de PME registe o CAGR mais rápido1% de 2026 a 2033, impulsionado pelo aumento da demanda por capital de giro digital, financiamento de expansão de negócios, compras de equipamentos e gerenciamento de fluxo de caixa entre pequenas e médias empresas.

Alcance do relatório e Segmentação do mercado da plataforma digital de empréstimos

|

Atributos |

Perspectivas do mercado-chave da plataforma digital de empréstimos |

|

Segmentos Cobertos |

|

|

Países abrangidos |

Médio Oriente e África

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado da plataforma digital de empréstimos

Tendência:Crescimento rápido das Finanças Abertas e dos Empréstimos Digitais Desenvolvidos por IA através do Oriente Médio e África

Bancos, empresas de fintech e instituições financeiras não bancárias em todo o Oriente Médio e África estão adotando cada vez mais inteligência artificial (IA), aprendizado de máquina, computação em nuvem e tecnologias de financiamento aberto para modernizar operações de empréstimo e melhorar a inclusão financeira. Plataformas de empréstimo digital com IA estão permitindo a integração automática de mutuários, verificação de identidade digital, pontuação de crédito alternativa, detecção de fraudes e subscrição de empréstimos em tempo real, permitindo que os credores entreguem decisões de empréstimo mais rápidas e precisas. Os governos de toda a região estão também a introduzir regulamentos favoráveis à tecnologia, licenças bancárias digitais e quadros financeiros abertos para incentivar a inovação, ao mesmo tempo que ampliam o acesso ao crédito dos consumidores e das PME. Além disso, soluções de empréstimo incorporadas estão sendo integradas em aplicações bancárias digitais, plataformas de comércio eletrônico e ecossistemas de pagamento, permitindo um acesso contínuo ao financiamento. Por exemplo, em novembro de 2023, o Banco Central dos Emirados Árabes Unidos lançou o seu regulamento relativo às finanças abertas, estabelecendo um quadro regulamentar para os serviços de finanças abertas e permitindo a partilha segura de dados para apoiar produtos financeiros inovadores, incluindo soluções de financiamento digital. Esta iniciativa representa um passo importante no sentido da aceleração dos empréstimos com IA e do financiamento incorporado em toda a região.

Dinâmica do mercado da plataforma digital de empréstimos

Controlador do Mercado de Chaves:Expandir o Ecossistema Fintech e a Transformação Digital Financeira Lidada pelo Governo

A adoção crescente de bancos digitais, avaliação de crédito por IA e iniciativas de fintech lideradas pelo governo é um dos principais motores do mercado de plataformas de empréstimos digitais do Oriente Médio e África. As instituições financeiras estão cada vez mais substituindo os processos manuais de concessão de empréstimos por plataformas automatizadas de origem de empréstimos capazes de fornecer onboarding digital, avaliação de crédito em tempo real, prevenção de fraudes e aprovações instantâneas de empréstimos. A crescente penetração dos smartphones, a crescente procura de financiamento das PME e a expansão dos ecossistemas de pagamentos digitais apoiam ainda mais o crescimento do mercado. Os governos de toda a região também estão introduzindo sandboxes regulamentares, quadros de licenciamento de fintech e iniciativas de financiamento aberto para incentivar a inovação e melhorar a inclusão financeira. Por exemplo, em abril de 2024, o Banco Central Saudita (SAMA) anunciou o licenciamento de empresas de tecnologia de financiamento adicional para expandir os serviços financeiros digitais e fortalecer o ecossistema fintech do Reino sob a Visão Saudita 2030, apoiando a adoção mais ampla de plataformas de empréstimo digital.

Restrição/Desafio da Chave:Riscos de Cibersegurança, Requisitos de Proteção de Dados e Regulamentos Financeiros Evolutivos

Um grande desafio para o mercado de plataformas de empréstimos digitais do Oriente Médio e África é garantir segurança cibernética robusta, privacidade de dados e conformidade com regulamentos financeiros em evolução. Plataformas de empréstimo digital processam informações sensíveis de identidade do cliente, registros financeiros e dados de transação, tornando-os alvos atraentes para ataques cibernéticos e fraudes. As instituições financeiras devem investir continuamente em verificação de identidade, tecnologias de prevenção de fraudes, criptografia e governança de IA para manter a confiança do cliente e conformidade regulamentar. Além disso, diferentes quadros regulamentares entre os diferentes países aumentam a complexidade da implementação para os fornecedores regionais de plataformas de empréstimo. Por exemplo, em setembro de 2023, a Saudi Data and Artificial Intelligence Authority (SDAIA) lançou regulamentos de implementação atualizados da Lei de Proteção de Dados Pessoais (PDPL), reforçando os requisitos de proteção de dados que afetam os prestadores de serviços financeiros digitais, incluindo plataformas de crédito digitais.

Oportunidade-chave do mercado:Expansão das soluções de financiamento digital incorporado e PME

A rápida expansão do financiamento integrado, do banco digital e do financiamento de PME apresenta uma oportunidade significativa a longo prazo para o mercado de plataformas de empréstimos digitais do Médio Oriente e África. Os bancos, as empresas de tecnologia de ponta, os prestadores de pagamentos e os mercados digitais estão a incorporar cada vez mais os serviços de crédito nos seus ecossistemas digitais, permitindo aos consumidores e às empresas acederem ao financiamento sem visitar as agências bancárias tradicionais. Compromisso de IA, pontuação de crédito alternativa e plataformas de empréstimo baseadas em nuvem estão permitindo que os credores expandam o acesso de crédito, melhorando a eficiência operacional. Por exemplo, em fevereiro de 2024, a Mastercard expandiu suas soluções financeiras digitais focadas em PME em todo o Oriente Médio e África através de parcerias com instituições financeiras regionais, apoiando empréstimos digitais mais rápidos, financiamento incorporado e decisões de crédito orientadas por dados para pequenas empresas.

Âmbito do mercado da plataforma digital de empréstimos

O mercado da plataforma de crédito digital é segmentado com base em componentes, modelo de implantação, montante do empréstimo, tipo de assinatura, tipo de empréstimo e vertical.

- Por Componente

Com base na componente, o mercado global de plataformas de crédito digital é segmentado em soluções e serviços. O segmento de soluções dominou o mercado com uma participação estimada em 69,3% em 2025 devido à crescente adoção de software digital de empréstimo de ponta a ponta por bancos, empresas fintech, empresas financeiras não bancárias (NBFCs) e cooperativas de crédito. Estas plataformas automatizam a origem de empréstimos, a integração de mutuários, a verificação de identidade, a pontuação de crédito, a subscrição, a gestão de documentos e o serviço de empréstimos através de uma única plataforma integrada. O mercado global de plataformas de empréstimos digitais está testemunhando forte demanda de motores de decisão com IA que permitem aprovações mais rápidas de empréstimos, melhorando a eficiência operacional e reduzindo os custos de processamento. Instituições financeiras estão cada vez mais integrando computação em nuvem, APIs bancárias abertas, aprendizado de máquina e capacidades de detecção de fraude em plataformas de empréstimo para melhorar a experiência do cliente. A crescente procura de empréstimos digitais instantâneos e de financiamento incorporado apoia ainda mais a adopção. A expansão dos serviços bancários móveis e financeiros digitais continua a reforçar o domínio das soluções de software. Inovação contínua em análise preditiva e avaliação de risco automatizada está melhorando a precisão do empréstimo. Espera-se que o aumento do investimento em transformação digital pelas instituições financeiras sustente a liderança do segmento de soluções ao longo do período de previsão.

O segmento de serviços é projetado para testemunhar o CAGR mais rápido de 19,2% de 2026 a 2033, impulsionado pelo aumento da demanda por consultoria, implementação, migração em nuvem, personalização, integração, serviços gerenciados e manutenção de plataforma. As instituições financeiras exigem conhecimentos especializados para integrar plataformas de crédito digitais com sistemas bancários essenciais existentes e aplicações financeiras de terceiros. O mercado global de plataformas de empréstimo digital está enfrentando crescente demanda por otimização de modelos de IA, consultoria em segurança cibernética, conformidade regulatória e serviços de implementação de bancos abertos. A adopção crescente entre bancos regionais e startups da fintech está a acelerar a procura de serviços de apoio profissional. Atualizações contínuas de software e mudanças regulatórias estão aumentando ainda mais os requisitos de serviço. As instituições financeiras estão cada vez mais terceirizando a gestão de plataformas para melhorar a eficiência e reduzir a complexidade operacional. Expandir a adoção da nuvem também está apoiando o crescimento de serviços gerenciados. Espera-se que esses fatores acelerem o segmento de serviços ao longo do período previsto.

- Por modelo de implantação

Com base no modelo de implantação, o mercado global de plataformas de crédito digital é segmentado em instalações e nuvem. O segmento de nuvem dominou o mercado com uma participação estimada de 64,8% em 2025 devido à sua escalabilidade, menores custos de infraestrutura, implantação mais rápida e integração perfeita com ecossistemas bancários digitais. As instituições financeiras preferem cada vez mais plataformas de empréstimo baseadas na nuvem porque suportam avaliação de crédito em tempo real, acessibilidade remota, atualizações automáticas de software e recursos de recuperação de desastres aprimorados. O mercado global de plataformas de empréstimo digital continua se beneficiando de rápida migração para soluções de empréstimo de Software como Serviço (SaaS). A implantação em nuvem permite que as organizações lancem novos produtos de empréstimo digital rapidamente, mantendo a conformidade regulatória e a flexibilidade operacional. A adoção crescente de APIs de subscrição de IA, de bancos abertos e de soluções financeiras incorporadas está fortalecendo ainda mais a implantação na nuvem. Os bancos e as empresas fintech estão alavancando a infraestrutura de nuvem para processar altos volumes de empréstimos, mantendo a confiabilidade do sistema. O aumento do investimento dos provedores de nuvem está apoiando a inovação na plataforma. Esses fatores continuam reforçando a dominância do segmento de nuvem.

Espera-se que o segmento de instalações testemunhe a adoção mais rápida entre as organizações que necessitam de rigoroso controle de dados em ambientes regulamentados específicos, registrando um CAGR de 16,8% de 2026 a 2033. Grandes instituições financeiras que lidam com informações de clientes altamente sensíveis continuam investindo em infraestrutura de instalações para manter maior controle sobre segurança de dados e conformidade regulatória. O mercado global de plataformas de empréstimos digitais continua a testemunhar a demanda de organizações que operam sob políticas de governança interna rigorosas. Instituições financeiras preferem implantação personalizada para fluxos de trabalho complexos e integração do sistema legado. Investimento contínuo em segurança cibernética e infraestrutura híbrida de TI está apoiando a expansão do mercado. Tecnologias avançadas de criptografia e redes internas seguras melhoram ainda mais a adoção. Organizações que exigem ambientes personalizados de empréstimo continuam investindo em soluções de instalações. Espera-se que estes factores apoiem um crescimento constante durante o período previsto.

- Por Valor do Empréstimo Tamanho

Com base no montante do empréstimo, o mercado global de plataforma de crédito digital é segmentado em menos de USD 7.000, USD 7.001 a USD 20.001 e mais de USD 20.001. O segmento de USD 7.001 a USD 20.000 dominou o mercado com uma participação estimada em 43,9% em 2025 devido à forte demanda por empréstimos pessoais, financiamento da educação, despesas médicas, financiamento de pequenas empresas e consolidação da dívida. Esta categoria de empréstimos representa um saldo entre a acessibilidade dos mutuários e o risco de empréstimo gerenciável para as instituições financeiras. O mercado global de plataformas de empréstimos digitais continua a beneficiar de crescentes aplicações de empréstimos digitais dentro desta gama, porque os processos de aprovação são altamente automatizados. A pontuação de crédito baseada em IA e a análise de dados alternativa melhoraram significativamente a eficiência do empréstimo para empréstimos de médio porte. Os bancos e os mutuantes fintech estão a expandir opções de reembolso flexíveis para atrair os mutuários. A adopção crescente de bancos digitais e as aplicações de empréstimos móveis estão a apoiar ainda mais o crescimento do mercado. O aumento da procura entre os profissionais assalariados e as PME continua a reforçar este segmento. Prevê-se que estes factores mantenham a sua posição dominante durante todo o período previsto.

O segmento de mais de 20.001 USD é projetado para registrar o CAGR mais rápido de 18,6% de 2026 a 2033, impulsionado pelo aumento de empréstimos de casa digitais, financiamento de expansão de negócios, empréstimos comerciais e financiamento ao consumidor de alto valor. As instituições financeiras estão a utilizar cada vez mais modelos de subscrição baseados em IA para acelerar a aprovação de empréstimos de maior valor, melhorando simultaneamente a gestão dos riscos. O mercado global de plataformas de empréstimos digitais está assistindo à adoção crescente de verificação automatizada de renda, processamento de documentos digitais e avaliação preditiva de crédito para grandes montantes de empréstimos. A expansão da digitalização hipotecária e os programas de financiamento de PME apoiam a procura. A crescente confiança nas tecnologias de crédito digital está a incentivar os mutuários a procurarem empréstimos maiores através de plataformas em linha. As instituições financeiras continuam a investir em capacidades avançadas de avaliação de riscos para melhorar a precisão dos empréstimos. Prevê-se que esta evolução acelere significativamente o crescimento dentro do segmento de maior valor dos empréstimos durante o período de previsão.

- Por Tipo de Assinatura

Com base no tipo de assinatura, o mercado global da plataforma digital de empréstimos é segmentado em livre e pago. O segmento pago dominou o mercado com uma estimativa74,8% de participação em 2025Devido à crescente procura de plataformas de empréstimo de nível empresarial que ofereçam automação avançada, avaliação de crédito orientada por IA, detecção de fraudes, conformidade regulamentar, serviço de empréstimo e capacidades de gestão de relacionamento com clientes. Instituições financeiras, bancos, NBFCs e empresas de fintech preferem cada vez mais plataformas pagas porque fornecem maior segurança, suporte técnico dedicado, atualizações de software regulares e integração perfeita com os principais sistemas bancários. O mercado global de plataformas de empréstimo digital continua testemunhando um forte investimento em soluções de empréstimo baseadas em software como serviço (SaaS) que melhoram a eficiência operacional, reduzindo o processamento manual. Plataformas pagas também oferecem fluxos de trabalho personalizáveis, painéis de análise, conectividade com API e escalabilidade em nuvem que suportam volumes de empréstimos elevados. O aumento dos requisitos regulamentares e as preocupações de segurança cibernética estão incentivando as organizações a adotar modelos de assinatura premium. A inovação contínua em IA, aprendizado de máquina e análise preditiva fortalece ainda mais a liderança do segmento pago. Prevê-se que estas vantagens mantenham a sua posição dominante durante todo o período previsto.

O segmento livre é projetado para testemunhar o CAGR mais rápido de17,5% de 2026 a 2033, impulsionado pela crescente adoção de plataformas de crédito digital de entrada entre startups, instituições de microfinanciamento e pequenas empresas de fintech. Organizações com orçamentos de tecnologia limitados estão utilizando plataformas gratuitas para digitalizar a origem de empréstimos, gestão de mutuários e processamento de documentos antes da transição para soluções premium. O mercado global de plataformas de crédito digital beneficia da disponibilidade de tecnologias de código aberto e modelos de software freemium que reduzem as barreiras de entrada para novos participantes no mercado. O aumento da adoção de nuvem e as iniciativas de inclusão financeira digital apoiam ainda mais o crescimento do mercado. Muitos provedores de plataforma estão introduzindo versões gratuitas com funcionalidade limitada para atrair novos clientes e expandir sua base de usuários. Prevê-se que a procura crescente das economias emergentes e das pequenas instituições de crédito crie oportunidades de crescimento significativas para o segmento livre ao longo do período de previsão.

- Por tipo de empréstimo

Com base no tipo de empréstimo, o mercado global de plataforma de empréstimo digital é segmentado em empréstimo automotivo, empréstimo de financiamento PME, empréstimo pessoal, empréstimo doméstico, consumidor durável, entre outros. O segmento de empréstimos pessoais dominou o mercado com uma estimativa34,7% de participação em 2025devido ao aumento da procura dos consumidores de financiamento rápido e não garantido através de plataformas de empréstimo totalmente digitais. Bancos, empresas de fintech e NBFC estão cada vez mais utilizando a avaliação de crédito por IA, verificação de identidade digital e subscrição automatizada para fornecer aprovações instantâneas de empréstimos pessoais. O mercado global de plataformas de empréstimos digitais continua a beneficiar da crescente procura de empréstimos que apoiem a educação, a saúde, as viagens, a renovação da casa e a consolidação da dívida. Aplicações bancárias móveis e soluções financeiras incorporadas simplificaram significativamente o processo de empréstimo, permitindo aos consumidores solicitarem empréstimos a qualquer momento e a partir de qualquer local. As instituições financeiras também estão alavancando modelos alternativos de pontuação de crédito para melhorar a acessibilidade de empréstimos para populações carentes. Melhorias contínuas na integração de clientes digitais e verificação automatizada de documentos suportam a expansão do mercado. Estes factores continuam a reforçar a liderança do segmento de empréstimos pessoais.

Prevê-se que o segmento de financiamento de PME registe o CAGR mais rápido20,1% de 2026 a 2033, impulsionado pelo aumento da demanda por capital de giro digital, financiamento de expansão de negócios, compras de equipamentos e gerenciamento de fluxo de caixa entre pequenas e médias empresas. O mercado global de plataformas de empréstimos digitais está a assistir à adopção crescente de soluções de empréstimos com IA capazes de avaliar a credibilidade das empresas utilizando dados financeiros e transaccionais em tempo real. As tecnologias bancárias abertas, as finanças incorporadas e as plataformas de crédito baseadas na nuvem estão a melhorar o acesso ao financiamento das PME que tradicionalmente enfrentam obstáculos ao financiamento. Os governos de vários países também estão promovendo iniciativas de inclusão financeira digital para melhorar a acessibilidade ao crédito para as pequenas empresas. O aumento das parcerias entre bancos e empresas de fintech está a acelerar a inovação nos empréstimos às PME. Prevê-se que esta evolução conduza de forma significativa o crescimento do segmento dos empréstimos às PME durante todo o período previsto.

- Por Vertical

Com base na vertical, o mercado global de plataforma de crédito digital é segmentado em bancos, serviços financeiros, companhias de seguros, credores P2P (peer-to-peer), cooperativas de crédito e associações de poupança e empréstimos. O segmento bancário dominou o mercado com uma estimativa46,5% de participação em 2025devido à rápida transformação digital dos bancos comerciais e ao aumento dos investimentos em tecnologias de crédito automatizadas. Os bancos estão adotando plataformas de empréstimos digitais com IA para simplificar a origem de empréstimos, pontuação de crédito, subscrição, monitoramento de conformidade e serviço de empréstimos, melhorando a eficiência operacional e a satisfação do cliente. O mercado global de plataformas de crédito digital continua a beneficiar com o aumento da adoção de bancos digitais, a implementação de bancos abertos e a integração de soluções de empréstimo baseadas na nuvem com infraestrutura bancária principal. As instituições financeiras também estão alavancando as tecnologias de análise preditiva e detecção de fraudes para melhorar a precisão do empréstimo e reduzir os riscos de incumprimento. A crescente procura de empréstimos instantâneos ao consumidor e de processamento digital de hipotecas apoia ainda mais o crescimento do mercado. A modernização regulatória contínua e a crescente preferência dos clientes pelos serviços financeiros digitais continuam a reforçar o domínio do segmento bancário ao longo do período de previsão.

O segmento de credores P2P (peer-to-peer) é projetado para testemunhar o CAGR mais rápido de21,3% de 2026 a 2033, impulsionado pela crescente popularidade de modelos alternativos de empréstimo que conectam diretamente os mutuários com investidores individuais e institucionais através de plataformas digitais. O mercado global de plataformas de empréstimos digitais está passando por uma demanda crescente de empréstimos P2P porque essas plataformas oferecem aprovações mais rápidas, taxas de juros competitivas, processos de aplicação simplificados e maior acessibilidade financeira. A avaliação de risco orientada por IA, a tecnologia blockchain e a correspondência automatizada dos investidores estão melhorando a transparência e a eficiência operacional em todos os ecossistemas de empréstimos P2P. Aumentar as iniciativas de inclusão financeira, expandir os investimentos em fintech e aumentar a penetração de smartphones estão apoiando ainda mais o crescimento do mercado. A crescente aceitação dos canais de crédito não tradicionais pelos consumidores encoraja o investimento contínuo em plataformas de crédito digitais. Prevê-se que estes factores acelerem o crescimento do segmento de credores P2P (peer-to-peer) durante o período de previsão.

Análise digital do mercado do país da plataforma de empréstimos

Arábia Saudita dominou o Oriente Médio e Áfricamercado da plataforma de crédito digitalcom uma estimativa31,4% de receitas em 2025, impulsionado pelo ecossistema de fintech em rápida expansão do país, aumento da penetração bancária digital, adoção generalizada de plataformas de empréstimos on-line por consumidores e PME, e forte apoio do governo sob a visão saudita 2030. O Banco Central Saudita (SAMA) continua a promover a inovação financeira digital através de quadros regulatórios de apoio que incentivam o desenvolvimento da fintech e o empréstimo digital responsável. Bancos e empresas de fintech estão implantando cada vez mais underwriting alimentado por IA, decisão automatizada de crédito, integração digital e plataformas de empréstimo baseadas em nuvem para melhorar a experiência do cliente e a eficiência operacional. A procura crescente de empréstimos pessoais instantâneos, financiamento de PME e soluções financeiras incorporadas está a reforçar ainda mais o crescimento do mercado. A expansão da economia sem dinheiro, o aumento do uso de smartphones e o aumento do investimento em infraestrutura de tecnologia financeira continuam a reforçar a liderança da Arábia Saudita no Oriente Médio e Áfricamercado da plataforma de crédito digital.

U.A.E. Digital Lendering Platform Market Insight

Emirados Árabes Unidos (EUA)mercado da plataforma de crédito digitalespera-se testemunhar o crescimento mais rápido no Oriente Médio e África, registrando uma estimativaCAGR de 19,4% durante 2026-2033O crescimento é apoiado pela rápida transformação digital em todo o sector financeiro, pelo aumento da adopção de iniciativas de financiamento integrado e de financiamento aberto, pela expansão dos investimentos em tecnologia de ponta e pelo aumento da procura de soluções digitais para os consumidores e as PME. As instituições financeiras estão cada vez mais implementando plataformas de empréstimo baseadas em nuvem, avaliação de crédito com IA, verificação de identidade digital, serviços bancários baseados em API e tecnologias automatizadas de processamento de empréstimos para melhorar a eficiência do empréstimo. Iniciativas lideradas pelo governo que promovem a inovação, a inclusão financeira e o desenvolvimento da economia digital continuam a atrair investimentos globais de fintech para o país. Espera-se que a rápida expansão dos serviços bancários digitais, os quadros regulatórios de apoio e a crescente colaboração entre bancos e empresas de fintech acelerem ainda mais o crescimento da E.U.A.mercado da plataforma de crédito digitaldurante todo o período de previsão.

Participação no mercado da plataforma de crédito digital

A indústria da plataforma de crédito digital é liderada principalmente por empresas bem estabelecidas, incluindo:

- Newgen Software Technologies Limited (Índia)

- Nucleus Software Exports Ltd.

- Finastra (U.K.)

- Sede de Temenos SA (Suíça)

- Fiserv, Inc. (EUA)

- Pegasystems Inc. (EUA)

- Salesforce, Inc. (EUA)

- Tata Consultancy Services Limited (Índia)

- Accenture plc (Irlanda)

- Infosys Limited (Índia)

- Wipro (Índia)

- L&T Finance Limited (Índia)

- Mambu (Alemanha)

- Backbase (Países Baixos)

- Intercontinental Exchange, Inc. (EUA)

- Mistura (EUA)

- Open Lendering Corporation (EUA)

- Biz2X (EUA)

- Lender TurnKey (EUA)

Mais recentes desenvolvimentos no mercado de plataformas de empréstimos digitais

- Em janeiro de 2021, o Reserve Bank of India (RBI) anunciou a constituição de um Grupo de Trabalho sobre Financiamentos Digitais, incluindo empréstimos através de plataformas on-line e aplicativos móveis, para avaliar práticas de empréstimo digital, reforçar a proteção do consumidor, abordar preocupações de privacidade de dados e recomendar um quadro regulamentar adequado para o ecossistema de empréstimos digitais em rápida expansão. Esta iniciativa marcou um passo significativo para estabelecer práticas de crédito digital responsáveis e transparentes na Índia

- Em junho de 2021, o IndusInd Bank anunciou o lançamento do "IndusEasyCredit", uma plataforma de empréstimo totalmente digital que permite aos clientes se candidatar instantaneamente a empréstimos pessoais e cartões de crédito através de um processo completamente sem papel. A plataforma aproveita a infraestrutura pública digital da Índia para simplificar a originação de empréstimos, acelerar as aprovações e melhorar a conveniência dos clientes, refletindo o aumento do investimento do setor bancário em soluções de empréstimo digital de ponta a ponta

- Em setembro de 2022, o Axis Bank anunciou o lançamento do empréstimo digital através do Aggregator de Conta (AA) Framework, permitindo aos clientes compartilhar informações financeiras com consentimento para um processamento mais rápido e sem papel. A iniciativa apoia empréstimos pessoais, empréstimos para automóveis, cartões de crédito e empréstimos de pequenas empresas ao mesmo tempo que demonstra a adoção crescente de tecnologias bancárias abertas dentro de plataformas de empréstimos digitais

- Em junho de 2024, a Salesforce anunciou o lançamento do 'Digital Lender for India', uma plataforma de originação de empréstimos criada com propósito desenvolvido na Salesforce Financial Services Cloud. A plataforma permite aos bancos e instituições financeiras digitalizarem os empréstimos ao consumidor, integrando o candidato a bordo, subscrição, verificação KYC, gerenciamento de documentos e desembolso de empréstimos em um fluxo de trabalho digital unificado, reduzindo significativamente o tempo de processamento de empréstimos e melhorando a eficiência operacional

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.