Middle East And Africa Endoscopic Hemostasis Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

108.17 Million

USD

199.43 Million

2025

2033

USD

108.17 Million

USD

199.43 Million

2025

2033

| 2026 –2033 | |

| USD 108.17 Million | |

| USD 199.43 Million | |

| % | |

|

Mercado de Hemostasia Endoscópica do Oriente Médio e África, Por Tipo de Produto (Dispositivos de Hemostasia Mecânica, Dispositivos Térmicos, Agentes Tópicos e Injetáveis, e Outros), Procedimento (Endoscopia Gastrointestinal Alta, Endoscopia Gastrointestinal Baixa, Hemostasia Broncoscópica, e Outros), Aplicação (Sangramento Gastrointestinal, Hemorragia Não Gastrointestinal, Gestão de Traumas, e Outros), Usuário Final (Hospitais, Centros de Cirurgia Ambulatória, Clínicas Especiais e Outros), Canal de Distribuição (Vendas Diretas e Vendas Indiretas) - Tendências e Previsão da Indústria para 2033

Oriente Médio e África Mercado de hemostasia endoscópica Tamanho

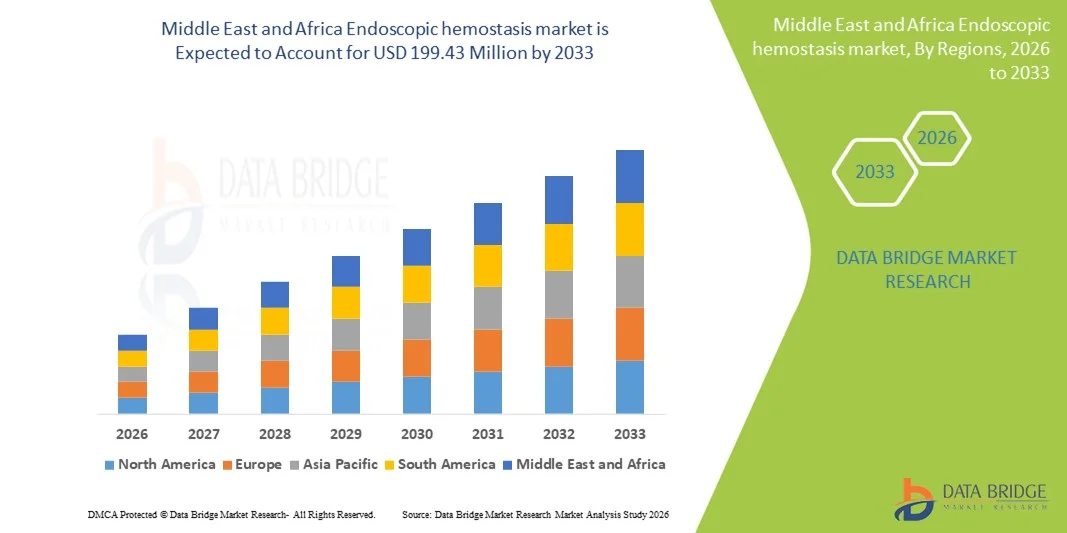

- O mercado de hemostasia endoscópica do Oriente Médio e África deverá chegar199,43 milhões de USDaté 2033 de108,17 milhões de USDem 2025, crescendo com umCAGR de 8,4%no período de previsão de 2026 a 2033

- O mercado de hemostasia endoscópica do Oriente Médio e África está testemunhando crescimento constante e robusto, impulsionado pela crescente prevalência de distúrbios gastrointestinais, aumento da incidência de câncer colorretal, úlcera péptica e sangramento gastrointestinal, e pela adoção crescente de procedimentos endoscópicos minimamente invasivos em toda a região.

- O crescimento do mercado é ainda apoiado por diretrizes clínicas rigorosas, um forte foco na segurança do paciente e eficácia processual, e crescente demanda por tecnologias hemostáticas avançadas que melhorem os resultados processuais e reduzam as taxas de complicações. Avanços contínuos no design de dispositivos endoscópicos, incluindo clipes melhorados, sistemas de coagulação, sprays e terapias combinadas, estão aumentando a precisão, facilidade de uso e eficácia clínica.

Análise de mercado de hemostasia endoscópica do Oriente Médio e África

- Os produtos de hemostasia endoscópica estão se tornando cada vez mais críticos em todo o ecossistema de saúde do Oriente Médio e África, permitindo aos clínicos gerenciar efetivamente o sangramento gastrointestinal durante procedimentos endoscópicos diagnósticos e terapêuticos. Esses dispositivos desempenham um papel vital na melhoria da segurança do procedimento, resultados clínicos e recuperação do paciente, garantindo um controle rápido e confiável do sangramento. As soluções de hemostasia endoscópica são amplamente utilizadas em ambientes clínicos chave, incluindo hospitais, clínicas especializadas e centros cirúrgicos ambulatoriais, para aplicações como úlcera péptica sangramento, procedimentos colorretais, sangramento pós-polipectomia e hemorragia relacionada ao tumor.

- A expansão da infraestrutura de saúde, o aumento dos volumes de procedimentos endoscópicos e a adoção crescente de abordagens de tratamento minimamente invasivas estão alimentando forte demanda por dispositivos de hemostasia endoscópica no Oriente Médio e África. Os profissionais de saúde estão cada vez mais incorporando tecnologias hemostáticas avançadas para melhorar a eficiência do procedimento, reduzir as taxas de complicações, reduzir a permanência hospitalar e melhorar os resultados globais dos pacientes, apoiando assim o crescimento sustentado do mercado.

- Além disso, diretrizes clínicas rigorosas, ênfase crescente na segurança do paciente e crescente escrutínio regulatório estão acelerando a adoção de soluções avançadas e clinicamente comprovadas de hemostasia endoscópica. Os fabricantes de dispositivos médicos estão investindo pesadamente em P&D para desenvolver produtos inovadores que oferecem maior precisão, facilidade de uso e compatibilidade com plataformas endoscópicas modernas, ao mesmo tempo que atendem aos padrões regulatórios em evolução e requisitos de desempenho clínico.

- A Arábia Saudita deverá liderar o mercado de hemostasia endoscópica do Oriente Médio e África em 2026, representando 22,40% da quota de mercado regional. Essa liderança é apoiada pela infraestrutura de saúde bem estabelecida do país, alto volume de procedimentos endoscópicos, forte adoção de tecnologias médicas avançadas e presença de fabricantes líderes de dispositivos médicos. Quadros de reembolso favoráveis, uma mão-de-obra clínica qualificada e investimentos contínuos em inovação em saúde reforçam ainda mais a posição dominante da Arábia Saudita no Oriente Médio e no mercado africano.

- Israel é o país de crescimento mais rápido no mercado de hemostasia endoscópica do Oriente Médio e África, apoiado pela adoção precoce de plataformas digitais de saúde e endoscopia avançada, forte integração de diagnósticos assistidos por IA e procedimentos endoscópicos guiados por imagem, e um alto nível de participação na pesquisa clínica na endoscopia gastrointestinal e intervencionista. As vias de referência bem estruturadas do país, a ênfase nos tratamentos endoscópicos da creche e ambulatorial e a rápida captação comercial de dispositivos hemostáticos de próxima geração pelos clínicos aceleram ainda mais os volumes processuais. Além disso, as colaborações entre hospitais, instituições acadêmicas e fabricantes de dispositivos médicos, juntamente com prazos de aprovação regulatória simplificados para tecnologias inovadoras, continuam a se posicionar como um mercado líder de adopteros precoces, impulsionando um crescimento mais rápido em comparação com outros países do Oriente Médio e Africano.

- O segmento de dispositivos de hemostasia mecânica está dominando o mercado de hemostasia endoscópica do Oriente Médio e África, representando 48,24% de market share em 2025. Essa dominância é motivada pela ampla adoção clínica de clipes endoscópicos e dispositivos de ligadura de banda devido à sua comprovada eficácia, facilidade de implantação, custo-efetividade e adequação para uma ampla gama de indicações de sangramento gastrointestinal. Seu forte perfil de segurança e compatibilidade com procedimentos endoscópicos padrão continuam a apoiar a demanda sustentada em ambientes de saúde.

Relatório Escopo e Oriente Médio e África Mercado de hemostasia endoscópica Segmentação

| Atributos | Oriente Médio e África Hemostasia Endoscópica |

| Segmentos Cobertos |

|

| Países abrangidos | Médio Oriente e África

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem Critérios de Seleção de Fornecedores, Avanço Tecnológico, Análise de Patentes, marco regulatório, Innovation Tracker e análise estratégica Tarifas e Impacto no mercado. |

Oriente Médio e África Tendências do mercado de hemostasia endoscópica

Aumento da adoção de tecnologias avançadas de hemostasia endoscópica minimamente invasivas

- A expansão constante de procedimentos endoscópicos e minimamente invasivos em todo o Oriente Médio e África é um fator importante que impulsiona o aumento da adoção de dispositivos de hemostasia endoscópica. À medida que a incidência de sangramento gastrointestinal, distúrbios colorretais e condições relacionadas continua a aumentar, os profissionais de saúde dependem cada vez mais de soluções avançadas de hemostasia para garantir um controle eficaz do sangramento, segurança processual e melhora dos resultados dos pacientes em ambientes clínicos de alto volume.

- Os dispositivos de hemostasia endoscópica desempenham papel fundamental na garantia da eficácia clínica, segurança do paciente e confiabilidade procedimental ao longo da endoscopia diagnóstica e terapêutica. Ao possibilitar o controle rápido do sangramento, reduzir os riscos de complicações e apoiar abordagens de tratamento minimamente invasivas, esses dispositivos ajudam a otimizar os fluxos de trabalho processuais, melhorando os tempos de recuperação e a qualidade geral dos cuidados em todos os serviços de saúde.

- A crescente adoção de tecnologias endoscópicas avançadas, incluindo imagens de alta definição, endoscopia terapêutica e técnicas de hemostasia combinadas, tem aumentado a demanda por soluções hemostáticas de alto desempenho. Inovações em clipes mecânicos, sistemas de coagulação térmica, terapias de injeção e agentes hemostáticos tópicos estão aumentando a precisão processual, as taxas de sucesso do tratamento e a confiança clínica ao mesmo tempo em que apoiam práticas clínicas em evolução.

- Os profissionais de saúde em todo o continuum do cuidado estão adotando cada vez mais dispositivos de hemostasia endoscópica para atender aos padrões de regulamentação, segurança e desempenho clínico crescentes. Diretrizes clínicas rigorosas, ênfase crescente na segurança do paciente e cuidados baseados em resultados, e crescente demanda por intervenções minimamente invasivas estão incentivando hospitais e clínicas a integrar tecnologias avançadas de hemostasia que garantam consistência, adesão e prestação de cuidados de alta qualidade.

- Em geral, a expansão da escala de procedimentos endoscópicos, inovação clínica e desenvolvimento de infraestrutura de saúde posicionam os dispositivos de hemostasia endoscópica como componente essencial do cuidado gastrointestinal moderno. Essas soluções suportam a eficiência processual, a segurança do paciente, a conformidade regulatória e o crescimento sustentável em todo o Oriente Médio e o cenário em evolução da endoscopia africana, tornando esta visão facilmente reutilizável em todas as regiões, adaptando a dinâmica do sistema de saúde e os padrões de adoção.

Dinâmica do mercado de hemostasia endoscópica do Oriente Médio e África

Controlador

Aumento em casos de hemorragia gastrointestinal

- A crescente incidência de sangramento gastrointestinal tem sido estabelecida como força fundamental impulsionadora do crescimento no mercado global de hemostasia endoscópica. Como a prevalência de sangramentos gastrointestinais superiores e inferiores aumenta em todo o mundo, a demanda por intervenções terapêuticas minimamente invasivas e baseadas em endoscopia tem sido intensificada. A hemostasia endoscópica oferece vantagens clínicas críticas, incluindo controle rápido do sangramento, redução da necessidade de intervenção cirúrgica, menor necessidade de transfusão e menor tempo de internação hospitalar, posicionando-a como modalidade de tratamento de primeira linha no manejo agudo e crônico do sangramento gastrointestinal. Conseqüentemente, a escalada nos casos de sangramento gastrointestinal – impulsionada pelo envelhecimento populacional, maior prevalência de doença hepática, uso de anticoagulantes e atraso no acesso aos cuidados durante as interrupções sistêmicas de saúde – traduziu-se em maiores volumes processuais e adoção mais ampla de dispositivos avançados de hemostasia endoscópica em hospitais e centros de endoscopia globalmente.

- Por exemplo,

- Em setembro de 2021, Medscape relatou que o sangramento gastrintestinal superior ocorreu com uma incidência de aproximadamente 100 casos por 100.000 habitantes anualmente e permaneceu como uma das causas mais comuns de internações hospitalares de emergência, ressaltando uma carga persistentemente alta de doença que requer intervenção endoscópica.

- Em junho de2023, a revista Gastroenterology Research relatou que a mortalidade relacionada ao sangramento gastrintestinal superior nos EUA aumentou entre 2012 e 2021, com aumentos mais acentuados observados nos últimos anos, indicando piora dos desfechos clínicos e intensificação das necessidades de tratamento.

- Em junho de 2023, StatPearls Publishing afirmou que o sangramento gastrointestinal continua representando uma emergência médica global frequente, com diagnóstico endoscópico urgente e tratamento hemostático permanece crítico para reduzir a mortalidade e morbidade.

- Em janeiro de 2025, o Journal of Clinical Medicine relatou que pacientes com doença hepática avançada apresentaram incidência significativamente maior de episódios de sangramento gastrointestinal maciço, reforçando a ligação entre prevalência de doença crônica e aumento da necessidade de hemostasia endoscópica.

- Em setembro de 2025, PubMed Central destacou que o sangramento gastrintestinal superior manteve-se uma complicação fatal entre populações de hepatopatias crônicas, sustentando elevada demanda por procedimentos terapêuticos endoscópicos.

- A escalada global na incidência de sangramento gastrointestinal está sendo firmemente estabelecida como um motor de crescimento estrutural permanente para o mercado de hemostasia endoscópica. O aumento contínuo dos eventos hemorrágicos agudos, combinado com a expansão das populações afetadas pela doença hepática crônica, uso de medicamentos antitrombóticos e patologia gastrointestinal relacionada à idade, está criando uma exigência sustentada e não cíclica para o controle de sangramento endoscópico. Como as diretrizes clínicas priorizam cada vez mais a terapia endoscópica como manejo de primeira linha, a dependência de tecnologias de hemostasia para intervenção de emergência, prevenção de recorrências e manejo de complicações está sendo estruturalmente reforçada. Além disso, melhorar as taxas de sobrevida está ampliando o monitoramento do paciente e repetindo os ciclos de intervenção, multiplicando a demanda processual ao longo da vida. Essa dinâmica está ancorando a adoção de hemostasia endoscópica de perto às tendências epidemiológicas globais, posicionando esse condutor como um pilar fundamental de longo prazo para a expansão do mercado em sistemas de saúde desenvolvidos e emergentes.

Restrição/Desafio

Complexidade técnica e de alto custo dos dispositivos de hemostasia endoscópica

- Apesar da adoção clínica crescente, o mercado de hemostasia endoscópica do Oriente Médio & África continua enfrentando restrição estrutural devido ao alto custo e complexidade técnica dos dispositivos avançados de hemostasia endoscópica. Estas tecnologias exigem frequentemente um investimento de capital inicial significativo para aquisição de equipamento, despesas contínuas com consumíveis e manutenção especializada. Além disso, o uso efetivo de dispositivos endoscópicos hemostáticos exige treinamento médico avançado, equipe de apoio qualificada e infraestrutura hospitalar sofisticada, limitando a adoção em sistemas de saúde sensíveis aos custos. Hospitais públicos em países de baixa e média renda, e até mesmo instalações restritas ao orçamento em regiões desenvolvidas, frequentemente encontram barreiras relacionadas à acessibilidade, às lacunas de reembolso e à disponibilidade de mão-de-obra. Como resultado, o acesso desigual e a penetração mais lenta das tecnologias avançadas de hemostasia endoscópica persistem, restringindo a expansão mais ampla do mercado.

- Pela Comissão

- Em novembro de 2022, de acordo com o alto custo dos procedimentos e equipamentos de endoscopia gastrointestinal é uma grande restrição. Por exemplo, a TNE custa 125,90 euros por procedimento, enquanto a endoscopia oral custa 184,10 euros e a MACE custa 407,10. Além disso, a manutenção de equipamentos e o reprocessamento aumentam o custo, com endoscópios flexíveis custando cerca de 79.330 euros, tornando os procedimentos caros em geral.

- Em junho de 2024, a Science direto destacou que o alto custo da endoscopia gastrintestinal é exacerbado em países de baixa renda e média renda (LICs e LMICs) devido à falta de instalações de manutenção e reparo locais. Os escopos que exigem reparos devem ser enviados para o exterior, incorrendo em custos e atrasos significativos. Além disso, endoscópios de segunda mão mais baratos e fabricados na China muitas vezes carecem de suporte adequado para manutenção e serviço.

- Em outubro de 2025, o BMJ Open Gastroenterology publicou um estudo de microcustos mostrando que, em um hospital do Serviço Nacional de Saúde do Reino Unido, o custo total perprocedimento dos endoscópios gastrintestinais reutilizáveis foi estimado em 107,34 libras esterlinas, com os custos de capital e manutenção como principais fatores de custo, destacando barreiras econômicas à ampla adoção de equipamentos endoscópicos em ambientes de saúde pública.

- Em agosto de 2024, uma revisão narrativa do ScienceDirect relatou que a compra, manutenção e custos logísticos associados aos equipamentos de endoscopia continuam sendo uma grande barreira para o desenvolvimento e manutenção de serviços de endoscopia em países de baixa e média renda, devido ao alto custo do dispositivo e à falta de infraestrutura.

- Em fevereiro de 2025, segundo a ciência, o alto custo da endoscopia gastrintestinal é evidente em vários estudos, especialmente para triagem e vigilância. Por exemplo, enquanto os rastreamentos populacionais gerais podem não ser custo-efetivos nas regiões ocidentais, a vigilância direcionada para grupos de alto risco, como aqueles com metaplasia intestinal gástrica, ainda pode ser custo-efetiva, com RCEI variando de USD 20.739,1 a 98.402,2 por QALY.

- As evidências compiladas indicam claramente que o alto custo e a complexidade técnica associados à endoscopia gastrointestinal e aos dispositivos de hemostasia endoscópica representam uma restrição persistente ao crescimento do mercado. Investimento substancial em capital para aquisição de equipamentos, custos elevados por procedimento e despesas em curso relacionadas com manutenção, reprocessamento e reparação aumentam significativamente a carga de custos globais para os sistemas de saúde. Estes desafios são ainda mais intensificados em regiões de baixo e médio rendimento, onde a infraestrutura técnica limitada e a falta de capacidades de serviço local atrasam a adoção e restringem a capacidade processual. Mesmo em sistemas de saúde desenvolvidos, considerações de custo-efetividade influenciam estratégias de rastreamento e limitam a implantação generalizada. Coletivamente, essas restrições econômicas e operacionais retardam a penetração de tecnologias avançadas de hemostasia endoscópica, reforçando a acessibilidade e a complexidade técnica como barreiras estruturais à expansão mais ampla do mercado.

Mercado de hemostasia endoscópica do Oriente Médio e África

O mercado de hemostasia endoscópica do Oriente Médio e África é categorizado em cinco segmentos principais: tipo de produto, procedimento, aplicação, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de hemostasia endoscópica do Oriente Médio e África é segmentado em dispositivos de hemostasia mecânica, dispositivos térmicos, agentes tópicos e injetáveis, entre outros. Em 2026, projeta-se que o segmento de dispositivos de hemostasia mecânica domine o mercado de hemostasia endoscópica do Oriente Médio e África, com maior market share de 48,26%, devido à sua ampla preferência clínica em conseguir a cessação imediata, controlada e duradoura do sangramento durante intervenções endoscópicas. Soluções mecânicas, como clipes e dispositivos de bandagem, são rotineiramente favorecidas por sua capacidade de proporcionar fechamento preciso do vaso sem induzir danos no tecido térmico, diminuindo as taxas de sangramento e complicações pós-procedimento. Sua aplicabilidade em um amplo espectro de cenários hemorrágicos, incluindo úlceras pépticas, hemorragia variceal e sangramento pós-polipectomia, tem resultado em uma utilização consistentemente alta em situações endoscópicas de emergência e eletivas. A forte dependência da hemostasia mecânica como abordagem terapêutica de primeira linha sublinha o seu contributo substancial para as receitas globais do mercado e reforça a sua posição dominante no contexto do tipo de produto ao longo do período previsto.

O segmento de agentes tópicos e injetáveis é o segmento de crescimento mais rápido no mercado de hemostasia endoscópica, com CAGR de 8,8%. O crescimento é impulsionado pela crescente incidência de sangramento gastrointestinal, adoção generalizada de procedimentos endoscópicos minimamente invasivos e forte demanda clínica por soluções hemostáticas de ação rápida e de fácil administração. Espera-se que avanços contínuos na eficácia da formulação, segurança e eficiência processual sustentem o crescimento do segmento durante o período de previsão.

- Por procedimento

Com base no procedimento, o mercado é segmentado em endoscopia gastrointestinal superior, endoscopia gastrointestinal inferior, hemostasia broncoscópica, entre outros. Em 2026, projeta-se que o segmento de endoscopia gastrintestinal superior domine o mercado de hemostasia endoscópica do Oriente Médio e África, com uma participação de mercado de 48,02%, devido à sua ampla adoção clínica como procedimento de linha de frente para o manejo de sangramento gastrointestinal agudo e recorrente. A endoscopia do GI superior é amplamente utilizada para o diagnóstico e controle terapêutico imediato de úlceras hemorrágicas, hemorragia variceal e lesões de Dieulafoy, onde a intervenção hemostática rápida é clinicamente crítica. Espera-se que a alta frequência processual em serviços de emergência e hospitais terciários, aliada ao forte apoio diretivo para intervenção endoscópica precoce, sustente sua posição de líder no mercado. Seu domínio contínuo se reflete em sua substancial participação no mercado e trajetória de crescimento constante até 2033, indicando demanda persistente em sistemas de saúde desenvolvidos e emergentes.

O segmento de endoscopia gastrintestinal inferior é o segmento de aplicação de maior crescimento no mercado de hemostasia endoscópica, registrando um CAGR de 8,8%. Esse crescimento é sustentado pelo aumento da prevalência de menores condições de sangramento gastrintestinal, aumento dos volumes de procedimentos diagnósticos e terapêuticos de colonoscopia e melhora da detecção de distúrbios colorretais. Espera-se que avanços tecnológicos contínuos em dispositivos de hemostasia endoscópica e ênfase crescente no diagnóstico precoce conduzam ainda mais à adoção durante o período de previsão.

- Por aplicação

Com base na aplicação, o mercado é segmentado em sangramento gastrointestinal, sangramento não gastrointestinal, tratamento de trauma, entre outros. Em 2026, projeta-se que o segmento de sangramento gastrointestinal domine o mercado de hemostasia endoscópica do Oriente Médio e África com market share de 73,78%, devido à alta prevalência global de úlceras pépticas, varizes esofágicas e neoplasias colorretais que requerem controle endoscópico do sangramento. O sangramento gastrointestinal continua sendo a indicação mais comum para procedimentos de hemostasia endoscópica, levando ao uso consistente de soluções mecânicas, térmicas e tópicas de hemostasia em ambientes hospitalares e ambulatoriais. Espera-se que a necessidade crítica de controle rápido do sangramento para reduzir a morbidade, o tempo de internação e a mortalidade reforcem a demanda sustentada nesse segmento de aplicação. Sua grande parcela do valor total de mercado destaca o papel central das indicações gastrointestinais na formação da dinâmica global do mercado durante o período de previsão.

O segmento de manejo do trauma é o segmento de crescimento mais rápido no mercado de hemostasia endoscópica, com um CAGR de 9,0%. O crescimento é impulsionado pelo aumento da ocorrência de sangramento agudo associado a lesões traumáticas e pela crescente preferência por técnicas minimamente invasivas que permitam o rápido controle do sangramento. Resultados clínicos melhorados, taxas de intervenção cirúrgica reduzidas e avanços nas tecnologias de hemostasia endoscópica de emergência devem apoiar a expansão contínua desse segmento ao longo do período de previsão.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros de cirurgia ambulatorial, clínicas especializadas, entre outros. Em 2026, projeta-se que o segmento hospitalar domine o mercado de hemostasia endoscópica do Oriente Médio e África com a maior participação de mercado de 56,43%, devido à concentração de infraestrutura de endoscopia avançada, gastroenterólogos qualificados e capacidades de atendimento de emergência no ambiente hospitalar. Casos complexos de sangramento, incluindo hemorragia gastrointestinal alta e baixa grave, são predominantemente administrados em hospitais públicos e privados onde há recursos diagnósticos e intervencionistas abrangentes. Maior fluxo de pacientes, maiores volumes procedimentais e quadros de aquisição estabelecidos reforçam ainda mais a demanda hospitalar por dispositivos endoscópicos de hemostasia e consumíveis. Espera-se que essa dependência estrutural da assistência hospitalar mantenha a posição de liderança do segmento até 2033, apesar do crescimento gradual nos ambulatórios.

O segmento de centros de cirurgia ambulatorial é o segmento de usuário final de crescimento mais rápido no mercado de hemostasia endoscópica, registrando um CAGR de 8,8%. O crescimento é impulsionado pela crescente mudança para procedimentos endoscópicos ambulatoriais, pela demanda de cuidados de saúde custo-efetivos e pelo menor tempo de recuperação do paciente. Os avanços em dispositivos compactos e eficientes de hemostasia adequados para ambientes ambulatoriais devem acelerar ainda mais a adoção durante o período de previsão.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em vendas diretas e vendas indiretas, com vendas indiretas segmentadas ainda mais em canais on-line e offline. Em 2026, o segmento de vendas indiretas é projetado para dominar o Oriente Médio e África mercado de hemostasia endoscópica com a maior quota de mercado de 61,76%, uma vez que a aquisição é realizada em grande parte através de distribuidores, organizações de compras de grupo, e redes regionais de abastecimento médico. Os canais indiretos são amplamente preferidos devido à sua capacidade de oferecer produtos agrupados, suporte à gestão de inventários e alcance geográfico mais amplo, particularmente em mercados emergentes e sistemas de saúde descentralizados. Hospitais e centros ambulatoriais frequentemente dependem de fornecimentos conduzidos por distribuidores para garantir a disponibilidade consistente de dispositivos críticos de hemostasia, otimizando os custos de aquisição. Prevê-se que esta estrutura de distribuição continue a conduzir uma maior adopção de canais de vendas indirectos durante todo o período previsto.

O segmento de vendas indiretas é o canal de distribuição de maior crescimento no mercado de hemostasia endoscópica, com um CAGR de 8,5%. Este crescimento é apoiado pela expansão do papel dos parceiros de distribuição e das redes de aquisição de grupos para aumentar a acessibilidade dos produtos e a eficiência da oferta. Espera-se que o aumento da dependência de modelos de compras centralizados, acordos de compra agrupados e expertise em distribuidores regionais continue impulsionando o crescimento do canal de vendas indiretas ao longo do período de previsão.

Análise regional do mercado de hemostasia endoscópica do Oriente Médio e África

- A Arábia Saudita representa um dos mercados mais importantes para dispositivos de hemostasia endoscópica, apoiados em sua infraestrutura avançada de saúde, forte base de fabricação de dispositivos médicos e alta adoção de procedimentos endoscópicos minimamente invasivos. A contínua inovação clínica em gastroenterologia, um alto volume de endoscopias diagnósticas e terapêuticas e rigorosos padrões clínicos e regulatórios estão impulsionando a adoção constante de soluções avançadas de hemostasia mecânica, térmica e tópica em hospitais e centros de atendimento especializados.

- O Israel está testemunhando crescente demanda por tecnologias de hemostasia endoscópica como o aumento da prevalência de distúrbios gastrointestinais, uma população de envelhecimento, e crescente ênfase em abordagens de tratamento minimamente invasivas reformular a prática clínica. Os profissionais de saúde estão cada vez mais focados em melhorar a segurança do paciente, reduzir complicações relacionadas com o procedimento e aumentar a eficiência clínica, o que está acelerando a adoção de dispositivos de hemostasia confiáveis e econômicos em ambientes públicos e privados de saúde.

- A África do Sul continua a emergir como um centro de crescimento chave para o mercado de hemostasia endoscópica, impulsionado por forte expertise clínica em gastroenterologia, ampliação do acesso a serviços endoscópicos avançados e aumento do foco no cuidado centrado no paciente e no resultado. A ênfase do país na qualidade clínica, segurança e inovação tecnológica está incentivando as instituições de saúde a adotarem soluções avançadas de hemostasia que melhorem os resultados processuais, suportem intervenções minimamente invasivas e cumpram os padrões regulatórios e assistenciais em evolução.

Visão do Mercado de Hemostasis Endoscópica da Arábia Saudita

O mercado de hemostasia endoscópica da Arábia Saudita está ganhando força devido ao alto volume de procedimentos endoscópicos gastrointestinais do país e à adoção precoce de técnicas terapêuticas avançadas de endoscopia. Os hospitais e clínicas especializadas da Arábia Saudita dão grande ênfase à precisão clínica, confiabilidade processual e seleção de dispositivos baseados em evidências, conduzindo uma demanda consistente por soluções de hemostasia mecânicas e energéticas de alto desempenho. Além disso, a presença de fabricantes de dispositivos médicos líderes, programas de treinamento clínico bem estabelecidos e rigorosos padrões regulatórios e de qualidade está promovendo a rápida captação de dispositivos de hemostasia tecnologicamente avançados. O foco da Arábia Saudita na padronização processual, segurança do paciente e otimização de resultados reforça sua posição como um mercado orientado por tecnologia e inovação no Oriente Médio e África.

África do Sul Hemostasia Endoscópica Mercado Insight

O mercado de hemostasia endoscópica da África do Sul continua a expandir-se à medida que os profissionais de saúde priorizam vias de tratamento minimamente invasivas, eficiência em unidades de endoscopia e redução de complicações relacionadas ao procedimento. A incidência crescente de sangramentos gastrointestinais, aliada ao aumento da demanda nos serviços de endoscopia da TAN, está acelerando a adoção de dispositivos de hemostasia de fácil utilização e custo-efetivo que suportam alto rendimento processual. Forte ênfase nas diretrizes clínicas, cuidados baseados em valor e protocolos de tratamento padronizados está moldando as decisões de compra, enquanto o crescente uso de configurações de endoscopia ambulatorial e de creches vem apoiando ainda mais a demanda. Esses fatores posicionam coletivamente o mercado da África do Sul como um impulsionado pelo acesso, eficiência e adoção clínica escalável em vez de concentração de fabricação de dispositivos.

Mercado de Hemostasia Endoscópica do Oriente Médio e África

A indústria de Ingredientes Alimentares Especiais é liderada principalmente por empresas bem estabelecidas, incluindo:

- Micro-Tech Endoscopy (China)

- Taewoong Medical Co., Ltd. (Coreia do Sul)

- Ovesco Endoscopy AG (Arábia Saudita)

- Apollo Endocirurgia, Inc. (EUA)

- Argon Medical Devices, Inc. (EUA)

- Olympus Corporation (Japão)

- Boston Scientific Corporation (EUA)

- CONMED Corporation (EUA)

- Medtronic (Irlanda)

- Cook (EUA)

- ERBE Elektromedizin GmbH (Arábia Saudita)

- Karl Storz SE & Co. KG (Arábia Saudita)

- Pentax Medical (Japão)

- Endoskopie Technik Gerhard (Arábia Saudita)

- Merit Medical Systems, Inc. (EUA)

- Diversatek, Inc. (EUA)

- STERIS plc (U.K.)

- B. Braun SE (Arábia Saudita)

- Grupo Duomed (Bélgica)

Últimos desenvolvimentos no Oriente Médio e África Mercado de hemostasia endoscópica

- Em dezembro de 2025, o Olympus triplicou seu compromisso de fundo de capital de risco corporativo lançando o Olympus Innovation Ventures Fund II com mais US$ 150 milhões para investir em startups da MedTech focadas em endoscopia, diagnósticos, saúde digital e áreas de inovação relacionadas para reforçar o crescimento a longo prazo e liderança tecnológica.

- Em outubro de 2025, a Boston Scientific anunciou um acordo para adquirir a Nalu Medical, Inc., uma empresa privada de dispositivos médicos focada em tecnologias de neuroestimulação implantáveis para dor crônica. A aquisição foi posicionada para fortalecer o portfólio de neuromodulação da Boston Scientific, acelerar a inovação no manejo da dor e ampliar as opções de tratamento para pacientes com dor crônica.

- Em outubro de 2025, a CONMED Corporation anunciou uma saída estratégica do seu negócio de gastroenterologia, alienando suas linhas de produtos GI e ativos relacionados como parte de um realinhamento de portfólio para se concentrar em soluções cirúrgicas e ortopédicas centrais. A mudança foi posicionada para simplificar o foco do produto da empresa, aguçar o investimento em áreas processuais de alto crescimento e melhorar os perfis de receita e margem de longo prazo, realocando recursos para as plataformas de dispositivos emblemáticas da CONMED e tecnologias emergentes.

- Em agosto de 2025, a Food and Drug Administration (FDA) dos EUA aprovou o primeiro de seu tipo de estudo clínico IDE do cateter balão de PTA EVERO 18 da Cook Medical, permitindo avaliar sua segurança e eficácia no tratamento de doença arterial periférica sintomática. A decisão marcou um marco para a tecnologia de balão revestido com medicamentos, apoiando o avanço de Cook em terapias endovasculares de próxima geração visando à redução da reestenose e à melhoria da patência dos vasos em longo prazo em pacientes com doença arterial de menor extensão.

- Em julho, as diretrizes do ESGE sobre agentes hemostáticos tópicos relataram Ankaferd Blood Stopper com taxas de hemostasia de 73%-100% para fontes de sangramento GI como úlceras pépticas e neoplasias em uso endoscópico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJECTIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO MÉDIO-ORIENTE E ÁFRICA ENDOSCOPICO DA HEMÓSTASE

1.4 LIMITAÇÕES

1.5 MERCADOS ABRANGADOS

2 SEGMENTAÇÃO DO MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2.3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPOD DBRR

2.6 INTERVENÇÕES PRIMÁRIAS COM OPINIÕES-CHAVE

2.7 MODELIZAÇÃO MULTIVARIADA

2.8 GRIDE DE POSIÇÃO DO MERCADO DA DBRR

2.9 ANÁLISE DA PARTICIPAÇÃO DOS VENDANTES

2.1 GRÁFICO DE COBERTURA DO UTILIZADOR FINAL DO MERCADO

2.11 FONTES SEGUNDÁRIAS

2.12 ASSUNTOS

3 RESUMO

4 INSIGHTS PRÉMIO

4.1 PORTERS 5 ANÁLISE DAS FORÇAS

4.2 ENTRADA

4.2.1 ANÁLISE COMPARATIVA DOS MÉDIO-CHAVE ORIENTE E DOS JOGANTES DA ÁFRICA

4.2.1.1 NARRATIVA COMPARATIVA (VISÃO GERAL ANALÍTICA)

4.2.2 PRODUTO V REALIZAÇÃO GERAL — MERCADO DE HEMÓSTASE ENDOSCOPÓPICA MÉDIO ORIENTE E ÁFRICA

4.2.2.1 VISÃO GERAL DO PRODUTO — DISPOSITIVOS DE HEMÓSTASE ENDOSCÓPICOS

4.2.2.2 Panorâmica geral — INFLUÊNCIA SOBRE A APROVAÇÃO CLÍNICA DO MÉDIO ORIENTE E DA ÁFRICA

4.3 COMPORTAMENTO DE COMPRAÇÃO DOS CONSUMIDORES

4.3.1 EFICÁCIA CLÍNICA E OBSERVAÇÕES DO PACIENTE

4.3.2 CONSIDERAÇÕES DE CUSTO E VALOR

4.3.3 COMPATIBILIDADE E INTEGRAÇÃO

4.3.4 REQUISITOS DE FORMAÇÃO E DE UTILIZAÇÃO

4.3.5 ALIMENTAÇÃO DAS POLÍTICAS DE REEMBOLSO E DE SAÚDE

4.3.6 PROCESSOS DE CONTRACÇÃO E ACORDOS DE BURCO

4.3.7 INFLUÊNCIA DOS AGENTES CLÍNICOS

4.3.8 TENÇAS NO COMPORTAMENTO DO COMPRADOR

4.3.9 CONCLUSÃO

4. 4 ANÁLISE PATENTE

4.4.1 QUALIDADE E FORÇA DO PATENTE – MERCADO DE HEMÓSTASE ENDOSCOPÓPICA DO MÉDIO ORIENTE E DA ÁFRICA

4.4.2 PAÍS PAISPAÍS

4.4.3 ESTRATÉGIA E GESTÃO DO PI

4.4.4 LICENÇA E COLABORAÇÃO

4.5 CAPA MATERIAL RAW

4.5.1 COMPONENTES METÁLICOS E SISTEMAS DE ALIMENTO

4.5.2 MATERIAIS POLÍMICOS E SINTÉTICOS

4.5.3 MATERIAIS NATURAIS E BIOCOMPATÍVEIS

4.5.4 SISTEMAS MATERIAIS ELÉCTRICOS E TÉRMICOS

4.5.5 ACESSÓRIOS ESPECÍFICOS E MATERIAIS ÚNICOS

4.6 AVANCEMENTOS TECNOLÓGICOS NO MÉDIO ORIENTE E NO MERCADO DA HEMÓSTASE ENDOSCOPÓPICA

4.6.1 FERROVIÁRIO MECÂNICO

4.6.2 SISTEMAS DE COAGULAÇÃO TÉRMICA AVANÇADOS E SISTEMAS BASEADOS EM ENERGIA

4.6.3 AGENS HEMÓSTICOS TÓPICOS NOVOS

4.6.4 INTEGRAÇÃO COM TECNOLOGIAS DIAGNÓSTICAS ADJUNTIVAS

4.6.5 DESENVOLVIMENTO DOS DISPOSITIVOS MULTIFUNCIONAIS E DE COMBINAÇÃO

4.6.6 MELHORIA DOS SISTEMAS DE DEPLOYMENT DO UTILIZADOR ERGONÓMICO E DO DISPOSITIVO

4.6.7 CONCLUSÃO

4. 7 ANÁLISE DA CHAIN VALOR

4.7.1 VISÃO GERAL

4.7.2 MATERIAIS E COMPONENTES RAW

4.7.3 DESIGNAÇÃO, I&D & FABRICAÇÃO DOS SERVIÇOS

4.7.4 TRATAMENTO, FINALIZAÇÃO E ESTERILIZAÇÃO

4.7.5 ACONDICIONAMENTO E ROTULAGEM

4.7.6 LOGÍSTICAS, DISTRIBUIÇÃO & COMERCIALIZAÇÃO

4.7.7 CONCLUSÃO

4.8 CRITÉRIOS DE SELECÇÃO DOS VENDANTES

4.8.1 DESEMPENHO CLÍNICO

4.8.2 REGULAMENTAÇÃO E HOMOLOGAÇÕES

4.8.3 CUSTO E PROPOSTA TOTAL DE VALOR

4.8.4 ROBUSTIFICAÇÕES E LOGÍSTICAS DA CHAIN

4.8.5 APOIO, FORMAÇÃO E EDUCAÇÃO CLÍNICA

4.8.6 SISTEMAS DE QUALIDADE E ORIENTAÇÃO DE REPROCESSAMENTO

4.8.7 REPUTAÇÃO, ACEITAÇÃO PEER E DESEMPENHO PÓS-MARCA

4.8.8 INOVAÇÃO E FUTURIDADE

4.9 QUANTANTE DE AVALIAÇÃO DAS EMPRESAS

4.1 CENÁRIO DE MARGEM PROFIT

4.10.1 MARGINA

4.10.2 PRESSÃO CUSTO

4.10.3 VARIAÇÕES REGIONAIS

4.10.4 CENÁRIOS FUTUROS

4.11 ALTERAÇÕES CLIMÁTICAS CENÁRIO

4.11.1 QUESTÕES AMBIENTAIS

4.11.2 RESPOSTA DA INDÚSTRIA

4.11.3 PAPEL DO GOVERNO

4.11.4 RECOMENDAÇÕES DE ANÁLISE

4.12 TRACTOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.12.1 ANALISE DOS ALIANÇAS ESTRATÉGICAS

4.12.1.2 EMPRESAS COMUNS

4.12.1.2 MERGAÇÕES E AQUISIÇÕES

4.12.1.3 LICENÇA E PARCERIA

4.12.1.4 COLABORAÇÕES DE TECNOLOGIA

4.12.2 DIVOS ESTRATÉGICOS

4.12.3 ESTADO DE DESENVOLVIMENTO

4.12.4 TEMPOS E MILESTONAS

4.12.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.12.6 AVALIAÇÃO DE RISCOS E MITIGAÇÃO

4.12.7 FUTUROS

4.13 ANÁLISE PRICÁRIA

4.13.1 CLIPE E PREÇO DE FORÇAS HEMÓSTÁTICAS

4.13.2 DISPOSITIVOS DE BANDA E COAGULAÇÃO

4.13.3 IMPACTO REGULAMENTAR E REEMBOLSO

4. 14 ANÁLISE DA CHAIN

4.14.1 VISÃO GERAL

4.14.2 CUSTO LOGÍSTICO

4.14.3 IMPORTÂNCIA DOS SERVIÇOS DE LOGÍSTICA

4.14.4 CONCLUSÃO

5 TArifAS E IMPACTO NO MERCADO

5. 1 VISÃO GERAL

5.2 TAXA PÚBLICA (S) NOS MERCADOS TOP-5

5.3 OUTROS: PRODUÇÃO LOCAL V/S

5.4 CRITÉRIOS DE SELECÇÃO DE VENDOR

5. 5 IMPACTO SOBRE A CHAÍNA DE FORNECIMENTO

5.5.1 CONTRATOS MATERIAIS RAW

5.5.2 FABRICAÇÃO E PRODUÇÃO

5.5.3 LOGÍSTICA E DISTRIBUIÇÃO

5.5.4 PREÇOS E POSIÇÃO DO MERCADO

5.6 PARTICIPANTES DA INDÚSTRIA: MOVIMENTOS PROACTIVOS

5.6.1 OPTIMIZAÇÃO DA CHAINA DE FORNECIMENTO

5.6.2 ESTABELECIMENTOS DE EMPRESAS COMUM

5.7 IMPACTO SOBRE PREÇOS

5.8 INCLINAÇÃO REGULAMENTAR

SITUAÇÃO GEOPOLÍTICA

5.8.2 PARCERIAS COMERCIAIS ENTRE OS PAÍSES

5.8.2.1 ACORDOS DE COMÉRCIO LIVRE

5.8.2.2 ESTABELECIMENTOS DOS ALIANTES

5.8.3 ACREDITAÇÃO DE ESTATUTO (INCLUINDO MFTN)

5.8.4 CURSO DOMÉSTICO DA CORREÇÃO

5.8.4.1 REGIMES INCENTIVOS A FAVOR DE PRODUÇÃO

5.8.4.2 ESTABELECIMENTO DE SEZS/Parques INDUSTRIAIS

6 CAPACIDADE DO REGULAMENTO

6.1 CÓDIGOS DO PRODUTO

6.2 NORMAS CERTIFICADAS

6.3 NORMAS DE SEGURANÇA

6.3.1 MATERIAL E ARMAZENAMENTO

6.3.2 TRANSPORTES E CUIDADOS

6.3.3 IDENTIFICAÇÃO DE RISCOS

7 VISÃO GERAL DO MERCADO

7.1 CONDUTORES

7.1.1 Ascensão em casos de hemorragia gastrointestinal

7.1.2 POPULAÇÃO AGENTE A FAVOR DO AUMENTO DA DEMANDA AOS DESORDENTES GI

7.1.3 APROVAÇÃO DOS PROCEDIMENTOS ENDOSCOPICOS MINIMAS

7.1.4 CONSCIÊNCIA E PROGRAMAS DE ENSINO GASTROINTESTINAL

7.2 RESTRUÇÕES

7.2.1 ELEVADO CUSTO E COMPLEXIDADE TÉCNICA DOS DISPOSITIVOS ENDOSCOPICOS DE HEMÓSTASE

7.2.2 CONSCIÊNCIA LIMITADA EM PAÍSES BAIXOS

7.3 OPORTUNIDADES

7.3.1 Avanços TECNOLÓGICOS DOS DISPOSITIVOS DE HEMOSTASE

7.3.2 EXPANSÃO NO MERCADO DE EMERGÊNCIA (ASIA-PACÍFICO, AMÉRICA LATINA)

7.3.3 APROVAÇÃO DO CRESCIMENTO DAS SOLUÇÕES DE ENDOSCOFIA E DE CÁPSULA

7.4 DESAFIOS

7.4.1 QUESTÕES DE REEMBOLSO PARA PROCEDIMENTOS ENDOSCOPICOS

7.4.2 COMPLEXIDADES NO PROCESSO DE REPROCESSAMENTO E STERILIZAÇÃO DO ENDOSCOPE

8 MERCADO DE HEMOSTASE ENDOSCOPÓPICA DO MÉDIO ORIENTE E DA ÁFRICA, POR TIPO DE PRODUTO

8.1 VISÃO GERAL

8.2 DISPOSITIVOS MECÂNICOS DE HEMOSTASE

8.2.1 DISPOSITIVOS MECÂNICOS DE HEMOSTASE NO MERCADO ENDOSCOPICO DE HEMOSTASE, POR TIPO

8.2.1.1 CLIPS HEMÓSTICOS

8.2.1.1 CLIPS hemostáticoS NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR TIPO

8.2.1.1.1 ATRAVÉS DO ÂMBITO DE APLICAÇÃO (TTS)

8.2.1.1.2 CLIPS OPERATIVOS

8.2.1.1.2 CLIPS hemostáticoS NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR MATERIAL

8.2.1.1.2.1 AÇO DESTINADO

8.2.1.1.2.2 TITANIUM

8.2.1.2 DISPOSITIVOS DE BANDA

8.2.1.2.1 DISPOSITIVOS DE BANDA NO MERCADO DE DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR TIPO

Kits de varizes

DISPOSITIVOS DE BANDA ESOFÁGICA

8.2.1.3 FORÇAS HEMOSTÁTICAS

8.2.1.4 OUTROS

8.2.2 DISPOSITIVOS MECÂNICOS DE HEMOSTASE NO MERCADO ENDOSCOPICO DE HEMOSTASE, POR REGIÃO

8.2.2.1 AMÉRICA DO NORTE

8.2.2.2 EUROPA

8.2.2.3 ÁSIA-PACÍFICO

8.2.2.4 AMÉRICA DO SUL

8.2.2.5 MÉDIO ORIENTE & ÁFRICA

8.3 DISPOSITIVOS TÉRMICOS

8.3.1 DISPOSITIVOS TÉRMICOS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO

8.3.1.1 COAGULADORES DE PLASMA DE ARGÃO

8.3.1.2 PROBÉRCIOS AÉREOS

DISPOSITIVOS DE COAGULAÇÃO BIPOLAR

8.3.1.3.1 COAGULAÇÃO BIPOLAR NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR TIPO DE ENERGIA

8.3.1.3.1.1 MONOPOLAR

8.3.1.3.1.2 BIPOLAR

8.3.1.3.2 COAGULAÇÃO BIPOLAR NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR APLICAÇÃO

8.3.1.3.2.1 BULGAÇÃO IG SUPER

BULGAÇÃO DE IG MAIS BAIXA

8.3.1.4 OUTROS

8.3.2 DISPOSITIVOS TÉRMICOS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO

8.3.2.1 AMÉRICA DO NORTE

8.3.2.2 EUROPA

8.3.2.3 ÁSIA-PACÍFICO

8.3.2.4 AMÉRICA DO SUL

8.3.2.5 MÉDIO ORIENTE & ÁFRICA

8.4 AGENTES TÓPICOS E INJECTÁVEIS

8.4.1 AGENTES E INJECTÁVEIS TÓPICOS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO

INJECÇÃO DE EPINEFRINA

SPRAY HEMÓSTÁTICO (POWDER)

GELOS HEMÓSTICOS 8.4.1.3

8.4.1.4 SEALANTES DE FIBRINA

8.4.1.5 AGENTES ESQUECIDOS

8.4.2 AGENTES TÓPICOS E INJECTÁVEIS NO MERCADO ENDOSCOPICO DE HEMOSTASE, POR REGIÃO

8.4.2.1 AMÉRICA DO NORTE

8.4.2.2 EUROPA

8.4.2.3 ÁSIA-PACÍFICO

8.4.2.4 AMÉRICA DO SUL

8.4.2.5 MÉDIO ORIENTE & ÁFRICA

8.5 OUTRAS

8.5.1 OUTROS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO

8.5.1.1 AMÉRICA DO NORTE

85.1.2 EUROPA

8.5.1.3 ÁSIA-PACÍFICO

8.5.1.4 AMÉRICA DO SUL

8.5.1.5 MÉDIO ORIENTE & ÁFRICA

9 MERCADO DE HEMÓSTASE ENDOSCOPÓPICA DO MÉDIO ORIENTE E DA ÁFRICA, POR TIPO DE PROCEDIMENTO

9.1 VISÃO GERAL

9.2 ENDOSCOPIA GASTROINTESTINAL

9.2.1 ENDOSCOPIA GASTROINTESTINAL SUPERIOR NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO

9.2.1.1 GESTÃO DO CERTIFICADO

9.1.1.2 SANÇÃO VARÍCIA

9.2.1.3 LISÃO DIEULAFÓRIA

9.2.2 ENDOSCÓPIA GESTROINTESTINAL SUPERIOR NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO

9.2.2.1 AMÉRICA DO NORTE

9.2.2.2 EUROPA

9.2.2.3 ÁSIA-PACÍFICO

9.2.2.4 AMÉRICA DO SUL

9.2.2.5 MÉDIO ORIENTE & ÁFRICA

9.3 ENDOSCOPIA GASTROINTESTINAL

9.3.1 ENDOSCÓPIA GASTROINTESTINAL BAIXA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO

9.3.1 BULGAÇÃO COLONICA

9.3.1.2 SANÇÃO DIVERTICULAR

9.3.2 ENDOSCÓPIA DE GASTROINTESTINAL BAIXA NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR REGIÃO

9.3.2.1 AMÉRICA DO NORTE

9.3.2. EUROPA

9.3.2.3 ÁSIA-PACÍFICO

9.3.2.4 AMÉRICA DO SUL

9.3.2.5 MÉDIO ORIENTE & ÁFRICA

9,4 Hemostasia BRONCOSÓPICA

9.4.1 Hemostasia BRONCOSÓPICA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO

9.4.1.1 AMÉRICA DO NORTE

9.4.1.2 EUROPA

9.4.1.3 ÁSIA-PACÍFICO

9.4.1.4 AMÉRICA DO SUL

9.4.1.5 MÉDIO ORIENTE & ÁFRICA

9.5 OUTRAS

9.5.1 OUTROS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO

9.5.1.1 AMÉRICA DO NORTE

9.5.1.2 EUROPA

9.5.1.3 ÁSIA-PACÍFICO

9.5.1.4 AMÉRICA DO SUL

9.5.1.5 MÉDIO ORIENTE & ÁFRICA

10 MÉDIO ORIENTE E ÁFRICA MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR APLICAÇÃO

10.1 VISÃO GERAL

10.2 SANGUE GASTROINTESTINAL

10.2.1 Hemorragias gastrointestinais no mercado da hemostasia endoscópica, por tipo

BULGAÇÃO PEPTICA DE ULCER

VÁRICOS ESOFAGEAIS

CÂNCERES CORECTAIS

10.2.2 Hemorragia gastrointestinal no mercado da hemostasia endoscópica, por tipo de produto

DISPOSITIVOS MECÂNICOS DE HEMOSTASE

DISPOSITIVOS TÉRMICOS

10.2.2.3 AGENTES TÓPICOS E INJECTÁVEIS

10.2.2.4 OUTRAS

10.2.3 SANGUE GASTROINTESTINAL NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO

10.2.3.1 AMÉRICA DO NORTE

10.2.3.2 EUROPA

10.2.3.3 ÁSIA-PACÍFICO

10.2.3.4 América do Sul

10.2.3.5 MÉDIO ORIENTE & ÁFRICA

10.3 Hemorragia não-GASTROINTESTINAL

10.3.1 Hemorragia não gastrintestinal no mercado da hemostasia endoscópica, por tipo

BULGAÇÃO NASAL (EPISTAXIS)

POSIÇÃO PÓS-SURGICA

10.3.2 Hemorragia não gastrintestinal no mercado da hemostasia endoscópica, por tipo de produto

DISPOSITIVOS MECÂNICOS DE HEMOSTASE

DISPOSITIVOS TÉRMICOS

10.3.2.3 AGENTES E INJECTÁVEIS TÓPICOS

10.3.2.4 OUTROS

10.3.3 Hemorragia não gastrintestinal no mercado da hemostasia endoscópica, por region, 2018-2033, (USD mil)

10.3.1 AMÉRICA DO NORTE

10.3.3.2 EUROPA

10.3.3 ÁSIA-PACÍFICO

10.3.3.4 América do Sul

10.3.3.5 MÉDIO ORIENTE & ÁFRICA

10.4 GESTÃO DO TRAUMA

10.4.1 GESTÃO DO TRAUMA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO

DISPOSITIVOS MECÂNICOS DE HEMOSTASE

DISPOSITIVOS TÉRMICOS

10.4.1.3 AGENTES E INJECTÁVEIS TÓPICOS

10.4.1.4 OUTROS

10.4.2 GESTÃO DO TRAUMA NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR REGIÃO

10.4.2.1 AMÉRICA DO NORTE

10.4.2.2 EUROPA

10.4.2.3 ÁSIA-PACÍFICO

10.4.2.4 AMÉRICA DO SUL

10.4.2.5 MÉDIO ORIENTE & ÁFRICA

10.5 OUTRAS

10.5.1 OUTROS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO

10.5.1.1 AMÉRICA DO NORTE

10.5.1.2 EUROPA

10.5.1.3 ÁSIA-PACÍFICO

10.5.1.4 AMÉRICA DO SUL

10.5.1.5 MÉDIO ORIENTE & ÁFRICA

11 MERCADO DE HEMÓSTASE ENDOSCOPÓPICA DO MÉDIO ORIENTE E ÁFRICA, PELO UTILIZADOR FINAL

11.1 VISÃO GERAL

11.2 HOSPITAIS

11.2.1 HOSPITAIS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO

11.2.1 PUBLICAR

PRIVADO

11.2.2 HOSPITAIS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO

11.2.2.1 AMÉRICA DO NORTE

11.2.2.2 EUROPA

11.2.2.3 ÁSIA-PACÍFICO

11.2.2.4 AMÉRICA DO SUL

11.2.2.5 MÉDIO ORIENTE & ÁFRICA

11.3 CENTROS DE FISCALIZAÇÃO AMBULATÓRIA

11.1 CENTROS DE FISCALIZAÇÃO AMBULATÓRIA NO MERCADO ENDOSCOPICO DA HEMÓSTASE, POR REGIÃO

11.3.1.1 AMÉRICA DO NORTE

11.3.1.2 EUROPA

11.3.1.3 ÁSIA-PACÍFICO

11.3.1.4 AMÉRICA DO SUL

11.3.1.5 MÉDIO ORIENTE & ÁFRICA

11,4 CLÍNICAS ESPECIAIS

REGIÃO

11.4.1.1 AMÉRICA DO NORTE

11.4.1.2 EUROPA

11.4.1.3 ÁSIA-PACÍFICO

11.4.1.4 AMÉRICA DO SUL

11.4.1.5 MÉDIO ORIENTE & ÁFRICA

11.5 OUTRAS

11.5.1 OUTROS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO

11.5.1.1 AMÉRICA DO NORTE

11.5.1.2 EUROPA

11.5.1.3 ÁSIA-PACÍFICO

11.5.1.4 AMÉRICA DO SUL

11.5.1.5 MÉDIO ORIENTE & ÁFRICA

12 MÉDIO ORIENTE E ÁFRICA MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR CANAL DE DISTRIBUIÇÃO

12.1 VISÃO GERAL

12.2 VENDAS INDIRECTAS

12.2.1 VENDAS INDIRECTAS NA HEMOSTASE ENDOSCOPICA, POR TIPO

12.2.1.1 OFFLINE

12.2.1.2 ONLINE

12.2.2 VENDAS INDIRECTAS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO

12.2.2.1 AMÉRICA DO NORTE

12.2.2.2 EUROPA

12.2.2.3 ÁSIA-PACÍFICO

12.2.2.4 AMÉRICA DO SUL

12.2.2.5 MÉDIO ORIENTE & ÁFRICA

12.3 VENDAS DIRECTAS

12.3.1 VENDAS DIRECTAS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO

12.3.1.1 AMÉRICA DO NORTE

12.3.1.2 EUROPA

12.3.1.3 ÁSIA-PACÍFICO

12.3.1.4 América do Sul

12.3.1.5 MÉDIO ORIENTE & ÁFRICA

13 MERCADO DE HEMÓSTASE ENDOSCOPÓPICA DO MÉDIO ORIENTE E ÁFRICA, POR REGIÃO

13.1 MÉDIO ORIENTE E ÁFRICA

13.1.1 SAUDI ARÁBIA

13.1.2 EMIRADOS ÁRABES UNIDOS

13.1.3 EGITO

13.1.4 ISRAEL

13.1.5 QATAR

13.1.6 KUWAIT

13.1.7 OMAN

13.1.8 BASE

13.1.9 RESTO DO MÉDIO ORIENTE E ÁFRICA

14 MÉDIO ORIENTE E ÁFRICA MERCADO ENDOSCÓPICO DE HEMOSTASE: EMPRESA PAISA

14.1 ANÁLISE DA PARTICIPAÇÃO DA EMPRESA: GLOBAL

15 ANÁLISE SWOT

16 FABRICANTES DE PROFISSIONAIS DAS EMPRESAS

16.1 CORPORAÇÃO DE OLYMPUS

16.1.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

16.1.3 ANÁLISE DA COMPANHIA

16.1.4 PRODUTO PORTFÓLIO

16.1.5 DESENVOLVIMENTO RECENTE

16.2 CORPORAÇÃO CIENTÍFICA DE BOSTON

16.2.1 EMPRESA SNAPSHOT

16.2.2 ANÁLISE DAS RECEITAS

16.2.3 ANÁLISE PARTICIPAL

16.2.4 PRODUTO PORTFÓLIO

16.2.5 DESENVOLVIMENTO RECENTE

16.3 CORPORAÇÃO CONMEDA

16.3.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS 16.3.2

16.3.3 ANÁLISE PARTICIPAL

16.3.4 PRODUTO PORTFÓLIO

16.3.5 DESENVOLVIMENTO RECENTE

16. 4 MEDTRONIC

16.4.1 EMPRESA SNAPSHOT

16.4.2 ANÁLISE DAS RECEITAS

16.4.3 ANÁLISE DA COMPANHIA

16.4.4 PRODUTO PORTFOLIO

16.4.5 DESENVOLVIMENTO RECENTE

16.5 COOK

16.5.1 EMPRESA SNAPSHOT

16.5.2 ANÁLISE PARTICIPAL

16.5.3 PRODUTO PORTFÓLIO

16.5.4 DESENVOLVIMENTO RECENTE

16, 6 Ankaferd

16.6.1 EMPRESA SNAPSHOT

16.6.2 PRODUTO PORTFÓLIO

16.6.3 DESENVOLVIMENTO RECENTE

16, 7 B. BRAUN SE

16.7.1 EMPRESA SNAPSHOT

16.7.2 PRODUTO PORTFÓLIO

16.7.3 DESENVOLVIMENTO RECENTE

16.8 GMBH MÉDICO CREO

16.8.1 EMPRESA SNAPSHOT

16.8.2 PRODUTO PORTFÓLIO

16.8.3 DESENVOLVIMENTO RECENTE

16,9 DIVERSATEK, INC.

16.9.1 EMPRESA SNAPSHOT

16.9.2 PRODUTO PORTFÓLIO

16.9.3 DESENVOLVIMENTO RECENTE

16.1 GRUPO DUOMED

16.10.1 EMPRESA SNAPSHOT

16.10.2 PRODUTO PORTFÓLIO

16.10.3 DESENVOLVIMENTO RECENTE

16.11 ENDOCLOT PLUS, INC.

16.11.1 EMPRESA SNAPSHOT

16.11.2 PRODUTO PORTFÓLIO

16.11.3 DESENVOLVIMENTO RECENTE

16.12 ERBE ELEKTROMEDIZIN GMBH

16.12.1 EMPRESA SNAPSHOT

16.12.2 PRODUTO PORTFÓLIO

16.12.3 DESENVOLVIMENTO RECENTE

16.13 CORPORAÇÃO DE FUJIFILMOS

16.13.1 EMPRESA SNAPSHOT

16.13.2 ANÁLISE DAS RECEITAS

16.13.3 PRODUTO PORTFOLIO

16.13.4 DESENVOLVIMENTO RECENTE

16.14 JOHNSON & JOHNSON (ETHICON)

16.14.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

16.14.3 PRODUTO PORTFOLIO

16.14.4 DESENVOLVIMENTO RECENTE

16.15 KARL STORZ SE & CO. KG, TUTTLINGEN

16.15.1 EMPRESA SNAPSHOT

16.15.2 PRODUTO PORTFOLIO

16.15.3 DESENVOLVIMENTO RECENTE

16.16 MEDITALIA S.R.L.

16.16.1 EMPRESA SNAPSHOT

16.16.2 PRODUTO PORTFOLIO

16.16.3 DESENVOLVIMENTO RECENTE

16.17 ENDOSCOPIA MICRO-TECH

16.17.1 EMPRESA SNAPSHOT

16.17.2 PRODUTO PORTFÓLIO

16.17.3 DESENVOLVIMENTO RECENTE

16.18 MTW ENDOSKOPIE MANUFAKTU

16.18.1 EMPRESA SNAPSHOT

16.18.2 PRODUTO PORTFÓLIO

16.18.3 DESENVOLVIMENTO RECENTE

16.19 OVESCO ENDOSCOPY AG

16.19.1 EMPRESA SNAPSHOT

16.19.2 PRODUTO PORTFÓLIO

16.19.3 DESENVOLVIMENTO RECENTE

16.2 MÉDICO PENTAX

16.20.1 EMPRESA SNAPSHOT

16.20.2 SOLUÇÃO PORTFÓLIO

16.20.3 DESENVOLVIMENTO RECENTE

16.21 ESTERIS

16.21.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

16.21.3 PRODUTO PORTFÓLIO

16.21.4 DESENVOLVIMENTO RECENTE

17 EMPRESAS PROFISSIONAIS DISTRIBUTOR

17.1 BOSTON IVY HEALTHCARE SOLUÇÕES LIMITADAS PRIVADAS

17.1.1 EMPRESA SNAPSHOT

17.1.2 PRODUTO PORTFOLIO

17.1.3 DESENVOLVIMENTO RECENTE

17.2 SAÚDE CARDINAL

17.2.1 EMPRESA SNAPSHOT

ANÁLISE DE RECEITAS

17.2.3 PRODUTO PORTFÓLIO

17.2.4 DESENVOLVIMENTO RECENTE

17,3 HENRY SCHEIN, INC.

17.3.1 EMPRESA SNAPSHOT

ANÁLISE DE RECEITAS 17.3.2

17.3.3 PRODUTO PORTFÓLIO

17.3.4 DESENVOLVIMENTO RECENTE

17.4 McKESSON INC MÉDICO-SURGICA.

17.4.1 EMPRESA SNAPSHOT

17.4.2 PRODUTO PORTFÓLIO

17.4.3 DESENVOLVIMENTO RECENTE

17.5 MFI MÉDICA

17.5.1 EMPRESA SNAPSHOT

17.5.2 PRODUTO PORTFÓLIO

17.5.3 DESENVOLVIMENTO RECENTE

18 QUESTIONÁRIO

19 RELATÓRIOS RELACIONADOS

Lista de Tabela

QUADRO 1 MERCADO DE HEMÓSTASE ENDOSCOPÓPICA DO MÉDIO ORIENTE E DA ÁFRICA, POR TIPO DE PRODUTO, 2018-2033 (USD mil)

QUADRO 2 DISPOSITIVOS DE HEMÓSTASE MECÂNICA DO MÉDIO ORIENTE E DA ÁFRICA NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR TIPO, 2018-2033 (em milhares de dólares)

QUADRO 3 CLIPS ORIENTAIS E AFRICA HEMÓSTICOS NO MERCADO DOS DISPOSITIVOS MECÂNICOS DE HEMOSTASE, POR TIPO, 2018-2033 (USD MIL)

QUADRO 4 ORIENTAL DO MÉDIO E DOS CLIPS HEMÓSTICOS DA ÁFRICA NO MERCADO DOS DISPOSITIVOS DE HEMÓSTASE MECÂNICA, POR MATERIAL, 2018-2033 (USD MIL)

QUADRO 5 DISPOSITIVOS MÉDIO-ORIENTE E ÁFRICA NO MERCADO DOS DISPOSITIVOS MECÂNICOS DE HEMOSTASE, POR TIPO, 2018-2033 (USD MIL)

QUADRO 6 DISPOSITIVOS DE HEMÓSTASE MECÂNICA DO MÉDIO ORIENTE E DA ÁFRICA NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 7 DISPOSITIVOS TÉRMICOS DO MÉDIO ORIENTE E DA ÁFRICA NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 8 COOGULAÇÃO BIPOLAR DO MÉDIO ORIENTE E DA ÁFRICA NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR TIPO DE ENERGIA, 2018-2033 (USD MIL)

QUADRO 9 COOGULAÇÃO BIPOLAR DO MÉDIO ORIENTE E DA ÁFRICA NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR PEDIDO, 2018-2033 (USD MIL)

QUADRO 10 DISPOSITIVOS TÉRMICOS DO MÉDIO ORIENTE E DA ÁFRICA NO MERCADO DA HEMÓSTASE ENDOSCOPÓPICA, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 11 AGENTES TÓPICOS DO MÉDIO ORIENTE E DA ÁFRICA E INJECTÁVEIS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (em milhares de USD)

QUADRO 12 AGENTES TÓPICOS DO MÉDIO ORIENTE E DA ÁFRICA E INJECTÁVEIS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO, 2018-2033, (USD mil)

QUADRO 13 OUTROS MÉDIOS ORIENTAIS E ÁFRICA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 14 ORIENTE DO MÉDIO E DO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA DA ÁFRICA, POR PROCEDIMENTO, 2018-2033 (em milhares de USD)

QUADRO 15 ORIENTE MÉDIO E ÁFRICA DE GASTROINTESTINAL ENDOSCOPIA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MILHÕES DE USD)

QUADRO 16 ENDOSCÓPIO ORIENTAL MÉDIO E ÁFRICA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 17 ENDOSCOPIA ENDOSTÁSTICA MÉDIO-ORIENTE E ÁFRICA DE GASTROINTESTINAL NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 18 ORIENTAL DO MÉDIO E DA ÁFRICA GASTROINTESTINAL ENDOSCOPIA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 19 ORIENTE MÉDIO E HEMÓSTASE BRONCOSÓPICA DA ÁFRICA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO, 2018-2033, (USD MILHÕES)

QUADRO 20 OUTROS MÉDIOS ORIENTAIS E ÁFRICA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 21 MÉDIO ORIENTE E ÁFRICA

QUADRO 22 MÉDIO ORIENTE E ÁFRICA GASTROINTESTINAL SANGUE NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (em milhares de USD)

QUADRO 23 ORIENTE DO MÉDIO E DA ÁFRICA GASTROINTESTINAL SANGUÍNEO NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (em milhares de USD)

QUADRO 24 ORIENTE DO MÉDIO E DA ÁFRICA GASTROINTESTINAL NO MERCADO DE HEMOSTASE ENDOSCOPÓPICOS, POR REGIÃO, 2018-2033, (USD mil)

QUADRO 25 MÉDIO ORIENTE E ÁFRICA NÃO-GASTROINTESTINAL SANGAMENTO NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 26 ORIENTE DO MÉDIO E DA ÁFRICA

QUADRO 27 ORIENTAL DO MÉDIO E DA ÁFRICA NON-GASTROINTESTINAL NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 28 GESTÃO DO MÉDIO ORIENTE E DO TRAUMA DA ÁFRICA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 29 GESTÃO DO MÉDIO ORIENTE E DA ÁFRICA TRÁUMA NO MERCADO DE HEMOSTASE ENDOSCOPÓPICOS, POR REGIÃO, 2018-2033, (USD MILHAS)

QUADRO 30 OUTROS MÉDIOS ORIENTAIS E ÁFRICA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 31 MÉDIO ORIENTE E ÁFRICA

QUADRO 32 HOSPITAIS MÉDIO-ORIENTE E ÁFRICA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 33 HOSPITAIS MÉDIO-ORIENTE E ÁFRICA NO MERCADO DA HEMÓSTASE ENDOSCOPÓPICA, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 34 CENTROS DE FISCALIZAÇÃO AMBULATÓRIA DO MÉDIO ORIENTE E DA ÁFRICA NO MERCADO DE HEMOSTASE ENDOSCOPÓPICOS, POR REGIÃO, 2018-2033, (USD MILHAS)

QUADRO 35 CLÍNICOS DE ESPECIARIA DO MÉDIO ORIENTE E DA ÁFRICA NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR REGIÃO, 2018-2033, (USD MILHOS)

QUADRO 36 ORIENTAÇÕES DO MÉDIO ORIENTE E DA ÁFRICA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 37 MÉDIO ORIENTE E ÁFRICA MERCADO DE HEMÓSTASE ENDOSCÓPICA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 38 ORIENTE MÉDIO E ÁFRICA VENDAS DIRECTAS EM HEMOSTASE ENDOSCOPICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 39 ORIENTE MÉDIO E ÁFRICA VENDAS DIRECTAS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 40 VENDA DIRECTA DO MÉDIO ORIENTE E DA ÁFRICA NO MERCADO DA HEMÓSTASE ENDOSCOPICA, POR REGIÃO, 2018-2033, (USD MILHÕES)

QUADRO 41 MÉDIO ORIENTE E ÁFRICA

QUADRO 42 MÉDIO ORIENTE E MERCADO DE HEMÓSTASE ENDOSCOPÍTICA DA ÁFRICA, POR TIPO DE PRODUTO, 2018-2033 (em milhares de USD)

QUADRO 43 DISPOSITIVOS DE HEMOSTASE MECÂNICA DO MÉDIO ORIENTE E DA ÁFRICA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 44 CLIPS ORIENTAIS MÉDIO E HEMÓSTICOS DA ÁFRICA NO MERCADO DOS DISPOSITIVOS MECÂNICOS DE HEMOSTASE, POR TIPO, 2018-2033 (USD MIL)

QUADRO 45 ORIENTE MÉDIO E AFRICA CLIPS hemostáticoS NO MERCADO DOS DISPOSITIVOS MECÂNICOS DE HEMOSTASE, POR MATERIAL, 2018-2033 (USD MIL)

QUADRO 46 DISPOSITIVOS MÉDIO-ORIENTE E ÁFRICA NO MERCADO DOS DISPOSITIVOS MECÂNICOS DE HEMOSTASE, POR TIPO, 2018-2033 (USD MIL)

QUADRO 47 DISPOSITIVOS TÉRMICOS DO MÉDIO ORIENTE E DA ÁFRICA NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 48 ORIENTE DO MÉDIO E COAGULAÇÃO BIPOLAR DA ÁFRICA NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR TIPO DE ENERGIA, 2018-2033 (USD MIL)

QUADRO 49 ORIENTE DO MÉDIO E COOGULAÇÃO BIPOLAR DA ÁFRICA NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR PEDIDO, 2018-2033 (USD MILHOS)

QUADRO 50 AGENTES TÓPICOS MÉDIO-ORIENTE E ÁFRICA E INJECTÍVEIS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 51 ORIENTE DO MÉDIO E DO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA DA ÁFRICA, POR PROCEDIMENTO, 2018-2033 (USD MIL)

QUADRO 52 ORIENTE MÉDIO E ÁFRICA ENDOSCÓPIA GESTROINTESTINAL NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 53 ORIENTE MÉDIO E ÁFRICA GASTROINTESTINAL ENDOSCOPIA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 54 MÉDIO ORIENTE E ÁFRICA

QUADRO 55 ORIENTE MÉDIO E ÁFRICA GASTROINTESTINAL SANGUE NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 56 ORIENTAL DO MÉDIO E DA ÁFRICA GASTROINTESTINAL SANGUE NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (em milhares de USD)

QUADRO 57 ORIENTE MÉDIO E ÁFRICA NON-GASTROINTESTINAL SANGAMENTO NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 58 MÉDIO ORIENTE E ÁFRICA NÃO-GASTROINTESTINAL SANGUE NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 59 GESTÃO DO MÉDIO ORIENTE E DA ÁFRICA DO TRAUMA NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 60 MÉDIO ORIENTE E ÁFRICA

QUADRO 61 HOSPITAIS MÉDIO-ORIENTE E ÁFRICA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 62 MÉDIO ORIENTE E ÁFRICA MERCADO DE HEMOSTASE ENDOSCOPICO, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 63 VENDAS DIRETAS DO MÉDIO ORIENTE E DA ÁFRICA NA HEMÓSTASE ENDOSCOPICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 64 SAUDI ARÁBIA MERCADO DE HEMOSTASE ENDOSCÓPICA, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 65 DISPOSITIVOS DE HEMÓSTASE MECÂNICA DE SAUDI ARÁBIA NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 66 CLIPS SAUDI ARÁBIA HEMÓSTICOS NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 67 SAUDI ARABIA CLIPS HEMOSTÁTICOS NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR MATERIAL, 2018-2033 (USD MILHÕES DE USD)

QUADRO 68 DISPOSITIVOS DE BANDA DE SAUDI ARÁBIA NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 69 DISPOSITIVOS TÉRMICOS DE SAUDI ARÁBIA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 70 SAUDI ARABIA COAGULAÇÃO BIPOLAR NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR TIPO DE ENERGIA, 2018-2033 (USD MIL)

QUADRO 71 SAUDI ARABIA COAGULAÇÃO BIPOLAR NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR PEDIDO, 2018-2033 (USD THOUSAND)

QUADRO 72 AGENTES E INJECTÍVEIS TÓPICOS DE ARÁBIA SAUDI no MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 73 SAUDI ARABIA ENDOSCOPIC HEMOSTASIS MERCADO, POR PROCEDIMENTO, 2018-2033 (USD THOUSand)

QUADRO 74 SAUDI ARÁBIA SUPER GASTROINTESTINAL ENDOSCOPIA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 75 SAUDI ARABIA GASTROINTESTINAL ENDOSCOPIA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 76 SAUDI ARABIA ENDOSCOPIC HEMOSTASIS MERCADO, POR PEDIDO, 2018-2033 (USD MIL)

QUADRO 77 SAUDI ARÁBIA GASTROINTESTINAL SANGUE NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 78 SAUDI ARABIA GASTROINTESTINAL SANGUÍNEO NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 79 SAUDI ARABIA NON-GASTROINTESTINAL SANGUE NO MERCADO ENDOSCOPICO DE HEMOSTASE, POR TIPO, 2018-2033 (USD MIL)

QUADRO 80 SAUDI ARABIA NON-GASTROINTESTINAL SANGAMENTO NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 81 SAUDI ARÁBIA TRAUMA GESTÃO NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (USD THOUSAND)

QUADRO 82 SAUDI ARABIA ENDOSCOPIC HEMOSTASIS MERCADO, POR FIM DO UTILIZADOR, 2018-2033 (USD THOUSAND)

QUADRO 83 HOSPITAIS DE SAUDI ARABIA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 84 SAUDI ARÁBIA ENDOSCOPIC HEMOSTASIS MERCADO, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 85 SAUDI ARÁBIA VENDAS DIRECTAS EM HEMOSTASE ENDOSCOPÍTICA, POR TIPO, 2018-2033 (MIL DEUS)

QUADRO 86 ÁFRICA DO SUL

QUADRO 87 MERCADO DA HEMÓSTASE ENDOSCOPÍTICA DA ÁFRICA DO SUL, POR TIPO DE PRODUTO, 2018-2033 (USD THOUSAND)

QUADRO 88 DISPOSITIVOS DE HEMÓSTASE MECÂNICA DA ÁFRICA DO SUL NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 89 CLIPS HEMÓSTICOS DA ÁFRICA DO SUL NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 90 CLIPS HEMÓSTICOS DA ÁFRICA DO SUL NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR MATERIAL, 2018-2033 (USD MIL)

QUADRO 91 DISPOSITIVOS DE BANDA DA ÁFRICA DO SUL NO MERCADO DOS DISPOSITIVOS DE HEMÓSTASE MECÂNICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 92 DISPOSITIVOS TÉRMICOS DA ÁFRICA DO SUL NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 93 COAGULAÇÃO BIPOLAR DA ÁFRICA DO SUL NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR TIPO DE ENERGIA, 2018-2033 (USD MIL)

QUADRO 94 COAGULAÇÃO BIPOLAR DA ÁFRICA DO SUL NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR PEDIDO, 2018-2033 (USD THOUSand)

QUADRO 95 AGENTES E INJECTÍVEIS TÓPICOS DA ÁFRICA DO SUL NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 96 MERCADO DA HEMÓSTASE ENDOSCOPÍTICA DA ÁFRICA DO SUL, POR PROCEDIMENTO, 2018-2033 (USD MIL)

QUADRO 97 ÁFRICA DO SUL ENDOSCÓPIO SUPER GASTROINTESTINAL NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 98 GASTROINTESTINAL DA ÁFRICA DO SUL NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR TIPO, 2018-2033 (em milhares de USD)

QUADRO 99 MERCADO DA HEMÓSTASE ENDOSCOPÍTICA DA ÁFRICA DO SUL, PELO PEDIDO, 2018-2033 (USD MIL)

QUADRO 100

TABELA 101 ÁFRICA DO SUL GASTROINTESTINAL SANGUE NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 102 ÁFRICA DO SUL NÃO-GASTROINTESTINAL SANGAMENTO NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 103 ÁFRICA DO SUL, BULGAÇÃO NON-GASTROINTESTINAL NO MERCADO ENDOSCOPICO DE HEMOSTASE, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 104 GESTÃO DO TRAUMA DA ÁFRICA DO SUL NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (USD THOUSAND)

QUADRO 105 MERCADO DA HEMÓSTASE ENDOSCOPÍTICA DA ÁFRICA DO SUL, POR FIM DO UTILIZADOR, 2018-2033 (USD THOUSAND)

QUADRO 106 HOSPITAIS DE ÁFRICA DO SUL NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (MIL DEUS)

QUADRO 107 MERCADO DE HEMÓSTASE ENDOSCÓPICA DA ÁFRICA DO SUL, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MILHÕES)

QUADRO 108 VENDAS DIRECTAS DA ÁFRICA DO SUL NA HEMÓSTASE ENDOSCOPICA, POR TIPO, 2018-2033 (MIL DEUS)

QUADRO 109 EMIRADOS DE ÁRABES UNIDOS MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 110 DISPOSITIVOS DE HEMOSTASE MECÂNICA ARABE UNIDOS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO 2018-2033 (USD MIL)

QUADRO 111 ARABE UNIDO EMIRA CLIPS hemostáticoS NO MERCADO DOS DISPOSITIVOS MECÂNICOS DE HEMOSTASE, POR TIPO, 2018-2033 (USD MIL)

QUADRO 112 O ARAB UNIDO EMIRA CLIPS hemostáticoS NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR MATERIAL, 2018-2033 (USD MIL)

QUADRO 113 DISPOSITIVOS RELATIVOS À EMIRAÇÃO DE ARABES UNIDOS NO MERCADO DOS DISPOSITIVOS MECÂNICOS DE HEMOSTASE, POR TIPO, 2018-2033 (USD MIL)

QUADRO 114 DISPOSITIVOS TÉRMICOS DE ARAB UNIDOS NO MERCADO DA HEMÓSTASE ENDOSCOPÓPICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 115 COAGULAÇÃO BIPOLAR DOS ARABES UNIDOS NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR TIPO DE ENERGIA, 2018-2033 (USD MIL)

QUADRO 116 EMIRADOS ARABE UNIDOS COAGULAÇÃO BIPOLAR NO MERCADO DOS DISPOSITIVOS TÉRMICOS, PELO PEDIDO, 2018-2033 (USD MIL)

QUADRO 117 EMIRADOS ÁRABES UNIDOS AGENTES E INJECTÍVEIS TÓPICOS NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 118 EMIRADOS ÁRABES UNIDOS MERCADO DE HEMOSTASE ENDOSCOPICO, POR PROCEDIMENTO, 2018-2033 (USD THOUSAND)

QUADRO 119 EMIRADOS ÁRABES UNIDOS ENDOSCOPIA GASTROINTESTINAL SUPERIOR NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (MIL DEUS)

QUADRO 120 EMIRADOS ÁRABES UNIDOS GASTROINTESTINAL ENDOSCÓPIO NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MILHÕES DE USD)

QUADRO 121 EMIRADOS DE ÁRABES UNIDOS MERCADO DE HEMOSTASE ENDOSCOPICO, PELO PEDIDO, 2018-2033 (USD THOUSAND)

QUADRO 122 EMIRADOS ÁRABES UNIDOS GASTROINTESTINAIS SANGUÍNEOS NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 123 EMIRADOS ÁRABES UNIDOS GASTROINTESTINAIS SANGUÍNEOS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 124 EMIRADOS DE ÁRABES UNIDOS NÃO-GASTROINTESTINAIS NO MERCADO DE HEMOSTASE ENDOSCÓPICOS, POR TIPO, 2018-2033 (MIL DE USD)

QUADRO 125 EMIRADOS ARABE UNIDOS NÃO-GASTROINTESTINAL SANGAMENTO NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 126 EMIRADO DE ARABES UNIDOS GESTÃO DE TRAUMA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 127 EMIRADOS ÁRABES UNIDOS MERCADO DE HEMOSTASE ENDOSCOPICO, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 128 HOSPITAIS DE EMIRADOS DE ARAB UNIDOS NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD THOUSAND)

QUADRO 129 EMIRADOS ÁRABES UNIDOS MERCADO DE HEMOSTASE ENDOSCOPICO, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MILHÕES)

QUADRO 130 EMIRADOS ÁRABES UNIDOS EM VENDAS DIRECTAS EM HEMOSTASE ENDOSCOPICA, POR TIPO, 2018-2033 (USD MILHÕES)

QUADRO 131 MERCADO DE HEMOSTASE EGITO-ENDOSÓPICO, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 132 DISPOSITIVOS DE HEMOSTASE MECÂNICA DO EGITO NO MERCADO DE HEMOSTASE ENDOSCÓPICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 133 CLIPS EGITO-HEMÓSTICOS NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 134 CLIPS EGITO-HEMÓSTICOS NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR MATERIAL, 2018-2033 (USD MIL)

QUADRO 135 DISPOSITIVOS DE EGITO NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR TIPO, 2018-2033 (USD THOUSAND)

QUADRO 136 DISPOSITIVOS TÉRMICOS DO EGITO NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD THOUSAND)

QUADRO 137 COAGULAÇÃO BIPOLAR DO EGITO NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR TIPO DE ENERGIA, 2018-2033 (USD MIL)

QUADRO 138 COAGULAÇÃO BIPOLAR DO EGITO NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR PEDIDO, 2018-2033 (USD THOUSAND)

QUADRO 139 AGENTES E INJECTÁVEIS TÓPICOS DE EGITO NO MERCADO DE HEMOSTASE ENDOSCOPÓPICOS, POR TIPO, 2018-2033 (USD MIL)

QUADRO 140 MERCADO DE HEMOSTASE EGITO-ENDOSCOPICO, POR PROCEDIMENTO, 2018-2033 (USD MIL)

QUADRO 141 EGITO ENDOSCOPIA GESTROINTESTINAL SUPERIOR NO MERCADO DE HEMOSTASE ENDOSCÓPICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 142 GASTROINTESTINAL ENDOSCOFIA DO EGITO NO MERCADO DE HEMOSTASE ENDOSCOPÓPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 143 MERCADO DE HEMOSTASE EGITO-ENDOSCOPICO, POR PEDIDO, 2018-2033 (MIL DEUS)

QUADRO 144 EGITO GASTROINTESTINAL SANGUÍNEO NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 145 EGITO GASTROINTESTINAL SANGUE NO MERCADO DE HEMOSTASE ENDOSCOPÓPICOS, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 146 EGITO DE SANÇÕES NÃO-GASTROINESTINAIS NO MERCADO DE HEMOSTASE ENDOSCOPÓPICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 147 EGITO DE SANÇÕES NÃO-GASTROINTESTINAIS NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 148 GESTÃO DO TRAUMA DO EGITO NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (MIL DE USD)

QUADRO 149 MERCADO DE HEMÓSTASE EGITO-ENDOSCOPÓPICA, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 150 HOSPITAIS DE EGITO NO MERCADO DE HEMOSTASE ENDOSCOPÍCIA, POR TIPO, 2018-2033 (MIL DEUS)

QUADRO 151 MERCADO DE HEMOSTASE EGITO-ENDOSCOPICO, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 152 VENDAS INDIRETAS DO EGITO NA HEMÓSTASE ENDOSCOPICA, POR TIPO, 2018-2033 (MIL DEUS)

QUADRO 153 MERCADO DE HEMOSTASE ENDOSCÓPICA DE ISRAEL, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 154 DISPOSITIVOS DE HEMÓSTASE MECÂNICA DE ISRAEL NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR TIPO, 2018-2033 (em milhares de USD)

QUADRO 155 CLIPS HEMÓSTICOS DE ISRAEL NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 156 CLIPS HEMÓSTICOS DE ISRAEL NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR MATERIAL, 2018-2033 (USD MIL)

QUADRO 157 DISPOSITIVOS DE BANDA DE ISRAEL NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 158 DISPOSITIVOS TÉRMICOS DE ISRAEL NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 159 COAGULAÇÃO BIPOLAR DE ISRAEL NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR TIPO DE ENERGIA, 2018-2033 (USD MILHÕES)

QUADRO 160 COAGULAÇÃO BIPOLAR DE ISRAEL NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR PEDIDO, 2018-2033 (USD THOUSAND)

QUADRO 161 AGENTES E INJECTÍVEIS TOPICOS DE ISRAEL NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 162 MERCADO DE HEMOSTASES ENDOSCOPÓPICOS DE ISRAEL, POR PROCEDIMENTO, 2018-2033 (USD MIL)

QUADRO 163 ENDOSCOPIA ESTRATÓGICA SUPERIOR DA ISRAEL NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 164 ENDOSCOFIA DE ISRAEL DE GASTROINTESTINAL NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 165 MERCADO DE HEMOSTASE ENDOSCOPÓPICA DE ISRAEL, POR PEDIDO, 2018-2033 (MIL DEUS)

TABELA 166 ISRAEL GASTROINTESTINAL BLEEDING NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 167 BLOQUEAÇÃO GASTROINESTINAL DE ISRAEL NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 168: TRANSPOSIÇÃO NON-GASTROINTESTINAL DE ISRAEL NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 169: SANÇÃO NON-GASTROINTESTINAL DE ISRAEL NO MERCADO ENDOSCOPICO DE HEMOSTASE, POR TIPO DE PRODUTO, 2018-2033 (USD MILHÕES DE USD)

QUADRO 170 GESTÃO DE ISRAEL TRAUMA NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 171 MERCADO DE HEMÓSTASE ENDOSCOPÓPICA DE ISRAEL, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 172 HOSPITAIS DE ISRAEL NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD THOUSand)

QUADRO 173 MERCADO DE HEMÓSTASE ENDOSCOPÓPICA DE ISRAEL, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 174 VENDAS INDIRETAS DE ISRAEL NA HEMOSTASE ENDOSCOPICA, POR TIPO, 2018-2033 (USD THOUSand)

QUADRO 175 MERCADO DE HEMOSTASE ENDOSCÓPICO DE QATAR, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 176 DISPOSITIVOS DE HEMÓSTASE MECÂNICA DE QATAR NO MERCADO DE HEMÓSTASE ENDOSCOPÓPICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 177 CLIPS HEMÓSTICOS DE QATAR NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 178 CLIPS HEMÓSTICOS DE QATAR NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR MATERIAL, 2018-2033 (USD MIL)

QUADRO 179 DISPOSITIVOS DE BANDA DE QATAR NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 180 DISPOSITIVOS TÉRMICOS DA QATAR NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (MIL DE USD)

QUADRO 181 COAGULAÇÃO BIPOLAR DA QATAR NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR TIPO DE ENERGIA, 2018-2033 (USD MIL)

QUADRO 182 COAGULAÇÃO BIPOLAR DA QATAR NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR PEDIDO, 2018-2033 (USD THOUSAND)

QUADRO 183 AGENTES E INJECTÁVEIS TÓPICOS DE QATAR NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 184 MERCADO DE HEMOSTASE ENDOSCOPICO DA QATAR, POR PROCEDIMENTO, 2018-2033 (USD THOUSAND)

QUADRO 185 ENDOSCÓPIO DA GASTROINTESTINAL DA QATAR NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 186 GASTROINTESTINAL DA GESTÃO DE QATAR NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 187 MERCADO DE HEMOSTASE ENDOSCOPICO QATAR, POR PEDIDO, 2018-2033 (USD MIL)

QUADRO 188 BLOQUEAÇÃO GASTROINTESTINAL DE QATAR NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 189 BLOQUEAÇÃO GASTROINTESTINAL DE QATAR NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 190

QUADRO 191

QUADRO 192 GESTÃO DO TRAUMA QATAR NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO DE PRODUTO, 2018-2033 (MIL DE USD)

QUADRO 193 QATAR MERCADO DE HEMOSTASE ENDOSCOPIC, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 194 HOSPITAIS DE QATAR NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 195 QATAR ENDOSCOPIC HEMOSTASIS MERCADO, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 196 VENDAS INDIRECTAS DE QATAR NA HEMOSTASE ENDOSCOPICA, POR TIPO, 2018-2033 (MIL DEUS)

QUADRO 197 KUWAIT MERCADO DE HEMOSTASE ENDOSCOPIC, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 198 DISPOSITIVOS DE HEMOSTASE MECÂNICA DE KUWAIT NO MERCADO DE HEMOSTASE ENDOSCÓPICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 199 CLIPS HEMÓSTICOS DE KUWAIT NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 200 CLIPS HEMÓSTICOS DE KUWAIT NO MERCADO DOS DISPOSITIVOS DE HEMOSTASE MECÂNICA, POR MATERIAL, 2018-2033 (USD MIL)

QUADRO 201 DISPOSITIVOS DE BANDA DE KUWAIT NO MERCADO DOS DISPOSITIVOS MECÂNICOS DE HEMÓSTASE, POR TIPO, 2018-2033 (USD MIL)

QUADRO 202 DISPOSITIVOS TÉRMICOS DE KUWAIT NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 203 COAGULAÇÃO BIPOLAR DE KUWAIT NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR TIPO DE ENERGIA, 2018-2033 (USD MIL)

QUADRO 204 COAGULAÇÃO BIPOLAR DE KUWAIT NO MERCADO DOS DISPOSITIVOS TÉRMICOS, POR PEDIDO, 2018-2033 (USD THOUSAND)

QUADRO 205 AGENTES E INJECTÁVEIS TÓPICOS DE KUWAIT NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 206 KUWAIT ENDOSCOPIC HEMOSTASIS MERCADO, POR PROCEDIMENTO, 2018-2033 (USD THOUSand)

QUADRO 207 KUWAIT ENDOSCOPIA ENDOSTROINTINAL SUPERIGENTE NO MERCADO DE HEMOSTASE ENDOSCOPICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 208 GASTROINTESTINAL DA GESTÃO DE KUWAIT NO MERCADO DE HEMOSTASE ENDOSCÓPICA, POR TIPO, 2018-2033 (USD MIL)