Middle East And Africa Flexible Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.00 Billion

USD

7.90 Billion

2024

2032

USD

5.00 Billion

USD

7.90 Billion

2024

2032

| 2025 –2032 | |

| USD 5.00 Billion | |

| USD 7.90 Billion | |

| % | |

|

Segmentação do mercado de embalagens flexíveis no Oriente Médio e África, por produto (sacos, bolsas e sacos, tubos, revestimentos, sachês e embalagens tipo stick, rótulos, fitas adesivas, filmes e invólucros), material (plástico, papel, metal, óxidos inorgânicos, adesivos e revestimentos, outros), setor de uso final (alimentos e bebidas), tecnologia (flexografia, rotogravura, digital e outras), país (EUA, Canadá, México, Alemanha, Reino Unido, França, Itália, Espanha, Rússia, Turquia, Holanda, Luxemburgo, Suécia, Polônia, Suíça, Bélgica, restante da Europa, China, Japão, Índia, Coreia do Sul, Austrália, Indonésia, Tailândia, Malásia, Singapura, Filipinas, restante da Ásia-Pacífico, Brasil, Argentina, restante da América do Sul, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Egito, Israel e restante do Oriente Médio e África), tendências do setor e previsão até 2032.

Tamanho do mercado de embalagens flexíveis no Oriente Médio e na África

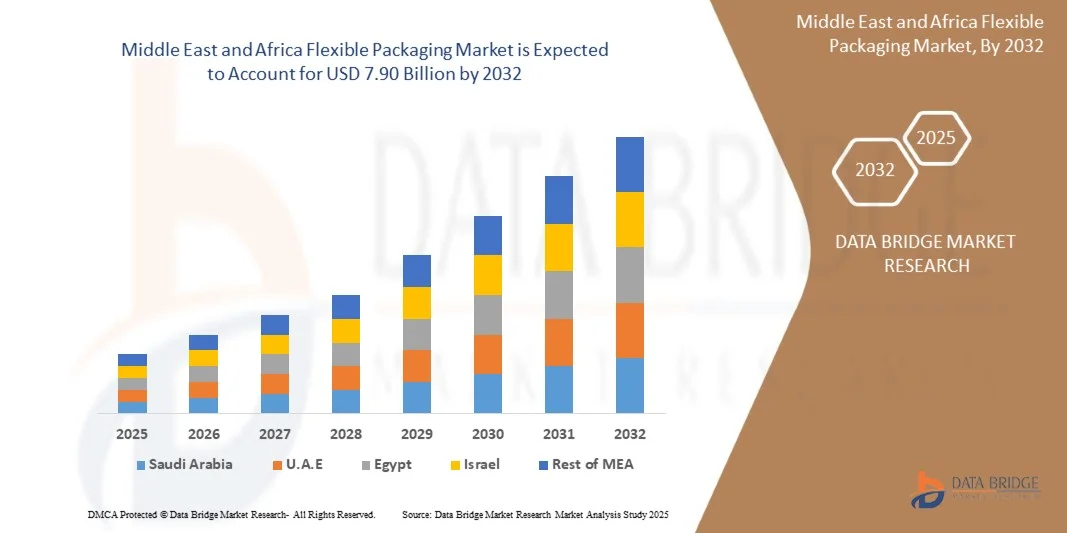

- O mercado de embalagens flexíveis no Oriente Médio e na África foi avaliado em US$ 5 bilhões em 2024 e deverá atingir US$ 7,90 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 6,0% durante o período de previsão.

- A crescente demanda do setor de alimentos e bebidas é um dos principais fatores que impulsionam a demanda em toda a região.

- Os avanços em embalagens inteligentes e ativas, que melhoram a vida útil do produto e a experiência do consumidor, estão fortalecendo ainda mais o alcance de mercado.

Análise do Mercado de Embalagens Flexíveis no Oriente Médio e na África

- Embalagens flexíveis são embalagens feitas de materiais maleáveis, como filmes, folhas ou papel, que podem ser facilmente moldadas para proteger, armazenar e transportar produtos.

- O mercado de embalagens flexíveis é impulsionado principalmente pela crescente demanda por conveniência, design leve, maior vida útil, crescimento do comércio eletrônico, tendências de sustentabilidade, custo-benefício e inovações tecnológicas em materiais e impressão.

- A crescente demanda por embalagens flexíveis sustentáveis e recicláveis representa uma oportunidade de crescimento significativa, visto que consumidores e órgãos reguladores estão cada vez mais priorizando soluções ecológicas no setor de alimentos e bebidas.

- A Arábia Saudita domina o mercado de embalagens flexíveis, impulsionada pela rápida urbanização e pelo aumento da renda disponível no país, o que aumenta a demanda por alimentos e bebidas embalados e, consequentemente, impulsiona o mercado de embalagens flexíveis.

- Em 2025, espera-se que o segmento de embalagens flexíveis domine o mercado com 37,01% de participação, devido ao seu design leve e com possibilidade de fechamento reutilizável, propriedades de barreira superiores, versatilidade para alimentos líquidos e sólidos, maior prazo de validade, portabilidade e praticidade para armazenamento, transporte e exposição no varejo. Sua capacidade de manter o frescor do produto e a facilidade de uso para o consumidor fazem delas a opção preferida para embalagens de alimentos e bebidas no Oriente Médio e na África.

- O mercado de embalagens flexíveis da região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de aproximadamente 6,0%, entre 2025 e 2032, impulsionado pela rápida urbanização, pelo aumento da renda disponível e pela crescente demanda por alimentos embalados e processados. O crescimento também é sustentado pela expansão do comércio eletrônico e dos canais de varejo, pela adoção de formatos de embalagens flexíveis leves, convenientes e sustentáveis, e pelos investimentos de fabricantes regionais em tecnologias inovadoras de impressão e barreira para atender aos requisitos do consumidor e às normas regulatórias.

Escopo do relatório e segmentação do mercado de embalagens flexíveis no Oriente Médio e na África.

|

Atributos |

Principais informações sobre o mercado de embalagens flexíveis no Oriente Médio e na África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análise de Porter, cobertura de matérias-primas, cenário de mudanças climáticas, estratégias de entrada no mercado, análise da cadeia de suprimentos, avanços tecnológicos, análise de preços, critérios de seleção de fornecedores, detalhamento da análise de custos e análise do ecossistema do setor. |

Tendências do mercado de embalagens flexíveis

“Embalagens flexíveis sustentáveis e recicláveis”

- No setor de alimentos e bebidas, observa-se uma forte tendência em direção a soluções de embalagens flexíveis que priorizam a sustentabilidade, a reciclabilidade e o pensamento de economia circular.

- As marcas estão utilizando cada vez mais filmes monomateriais (polímero único em vez de laminados multicamadas) para simplificar a reciclagem e reduzir a complexidade.

- Está a ser cada vez mais adotada a utilização de embalagens flexíveis de base biológica, compostáveis ou à base de papel, especialmente para alimentos secos e snacks, com o objetivo de reduzir a dependência de plásticos derivados de combustíveis fósseis.

- Pressão de marketing e regulamentação: os governos estão definindo metas (por exemplo, as embalagens de uso único devem ser recicláveis/compostáveis) e os consumidores esperam credenciais ecológicas.

- Embalagens leves e flexíveis reduzem o uso de materiais, o peso/volume do transporte e a pegada de carbono em comparação com alternativas rígidas, uma vantagem na logística de alimentos e bebidas. (embalagem interna)

- As embalagens flexíveis (como pouches stand-up e pouches com bico) predominam devido à sua praticidade e adaptabilidade, tornando as versões sustentáveis particularmente impactantes. Feeding Trends

- As melhorias no desempenho das barreiras (contra umidade, oxigênio e luz) estão sendo combinadas com escolhas sustentáveis, o que significa que as marcas não precisam sacrificar a vida útil ou a integridade do produto ao optarem por práticas mais ecológicas.

Dinâmica do mercado de embalagens flexíveis

Motorista

Crescente demanda do setor de alimentos e bebidas

- O setor de alimentos e bebidas continua a impulsionar uma demanda substancial por embalagens flexíveis devido às suas excelentes propriedades de barreira, maior vida útil e custo-benefício. O crescente consumo de refeições prontas, lanches e alimentos para consumo imediato, especialmente em economias emergentes como Índia, China e Brasil, está contribuindo para o crescimento do mercado. Formatos de embalagens flexíveis, como sachês, embalagens flexíveis e wraps, são preferidos por sua praticidade, design leve e menor uso de material em comparação com alternativas rígidas. Além disso, a expansão das entregas de supermercado online e a adoção de práticas de embalagens sustentáveis por marcas de alimentos estão acelerando a transição para materiais flexíveis recicláveis e de base biológica. Espera-se que essa crescente dependência de embalagens flexíveis continue impulsionando a expansão do mercado no Oriente Médio e na África nos próximos anos.

- Por exemplo, conforme destacado pelo Instituto de Fabricantes de Máquinas de Embalagem (PMMI, na sigla em inglês) em junho de 2025, 68% das empresas de bebidas preveem aumentos moderados a significativos nos investimentos em máquinas de embalagem, com quase 90% planejando novas aquisições. Esse impulso nos investimentos é impulsionado pela crescente demanda do consumidor por bebidas para consumo imediato e pelo aumento do uso de embalagens flexíveis.

- Em maio de 2025, a empresa indiana Jindal Poly Films Limited anunciou um investimento de US$ 84,34 milhões para expandir sua capacidade de produção de filmes BOPP, PET e CPP em sua unidade de Nashik, especificamente para apoiar o crescimento em setores-chave, incluindo embalagens flexíveis para alimentos e bebidas.

- A crescente demanda do setor de alimentos e bebidas é um fator-chave para o mercado de embalagens flexíveis para alimentos. A preferência cada vez maior do consumidor por conveniência, consumo em movimento e frescor do produto está levando os fabricantes a adotarem soluções de embalagem inovadoras e sustentáveis. Como resultado, a demanda por alimentos e bebidas não só impulsiona o crescimento do mercado, como também acelera o desenvolvimento de formatos flexíveis adaptados a diversos tipos de produtos e normas regulatórias.

Restrição/Desafio

Flutuação dos preços das matérias-primas

- A flutuação dos preços das matérias-primas continua sendo um desafio crítico para o mercado de embalagens flexíveis no Oriente Médio e na África. Variações no custo de polímeros como polietileno, polipropileno e PET podem influenciar significativamente as despesas de produção, as margens de lucro e as estratégias de precificação. Essas flutuações são frequentemente impulsionadas por desequilíbrios entre oferta e demanda no Oriente Médio e na África, volatilidade dos preços da energia e fatores geopolíticos, obrigando os fabricantes a adotarem estratégias de fornecimento, materiais alternativos e medidas de gestão de custos. Como resultado, a instabilidade dos preços das matérias-primas continua a moldar as decisões operacionais e a competitividade do setor.

- Por exemplo, em agosto de 2025, a Castrol Índia registrou um aumento de 5,1% no lucro do segundo trimestre, atingindo US$ 29.400, impulsionado pela demanda consistente por seus lubrificantes automotivos e industriais. A receita operacional cresceu 7,1%, para US$ 14,97 bilhões, sustentada por um aumento de quase 5% nas vendas de veículos no varejo na Índia durante o trimestre. No entanto, as despesas totais aumentaram 6,6%, principalmente devido a um aumento de 3,2% nos custos de matéria-prima, evidenciando o impacto da flutuação dos preços das matérias-primas nos custos de produção e nas margens de lucro.

- A flutuação dos preços das matérias-primas continua a representar um desafio significativo para a indústria de embalagens flexíveis, afetando diretamente os custos de produção, as margens de lucro e as estratégias de precificação. A variabilidade nos custos de polímeros, papel e outros insumos essenciais obriga os fabricantes a implementar o fornecimento estratégico, adotar materiais alternativos e otimizar as cadeias de suprimentos. Essas flutuações não apenas influenciam a rentabilidade a curto prazo, mas também moldam as decisões operacionais e de investimento a longo prazo, enfatizando a necessidade de resiliência e gestão proativa de custos em um mercado dinâmico do Oriente Médio e da África.

Escopo do mercado de embalagens flexíveis

O mercado é segmentado com base no produto, material, setor de uso final e tecnologia.

Por produto

Com base no produto, o mercado é segmentado em embalagens flexíveis, sacos, tubos, revestimentos, sachês e embalagens tipo stick, rótulos, fitas adesivas, filmes e invólucros. Em 2025, as embalagens flexíveis dominarão o mercado de embalagens flexíveis do Oriente Médio e da África, com uma participação de 37,01%, devido ao seu design leve e com possibilidade de fechamento, propriedades de barreira superiores, versatilidade para alimentos líquidos e sólidos, maior prazo de validade, portabilidade e conveniência para armazenamento, transporte e exposição no varejo. Sua capacidade de manter o frescor do produto e a facilidade de uso para o consumidor as tornam a escolha preferida em aplicações de embalagens de alimentos e bebidas no Oriente Médio e na África.

Além disso, prevê-se que este segmento registre a maior taxa de crescimento anual composta (CAGR) de 6,4% durante o período de previsão de 2025 a 2032, devido à crescente demanda por refeições individuais prontas para consumo e lanches para viagem, à urbanização crescente, aos estilos de vida focados na conveniência, às necessidades de embalagens para comércio eletrônico, aos designs inovadores de embalagens flexíveis e à adoção por marcas de alimentos emergentes por soluções de embalagem econômicas, sustentáveis e visualmente atraentes.

Por material

Com base no material, o mercado é segmentado em plástico, papel, metal, óxidos inorgânicos, adesivos e revestimentos, e outros. Em 2025, o plástico dominará o mercado do Oriente Médio e da África com uma participação de 65,59%, devido à sua durabilidade, flexibilidade, leveza, custo-benefício, propriedades superiores de barreira contra umidade e oxigênio, compatibilidade com diversas tecnologias de impressão e laminação e capacidade de preservar a qualidade, o prazo de validade e a aparência do produto em diferentes aplicações de alimentos e bebidas em todo o mundo.

Além disso, prevê-se que o segmento de papel registre a maior taxa de crescimento anual composta (CAGR) de 5,9% durante o período de previsão de 2025 a 2032. Esse alto crescimento deve-se principalmente às crescentes tendências de sustentabilidade, à preferência do consumidor por materiais recicláveis ou biodegradáveis, às regulamentações governamentais sobre plásticos de uso único, à crescente adoção de embalagens e invólucros à base de papel e ao aumento das iniciativas de embalagens ecologicamente conscientes por parte de marcas de alimentos e bebidas do Oriente Médio e da África.

Por setor de uso final

Com base no setor de uso final, o mercado é segmentado em alimentos e bebidas. Em 2025, o setor de alimentos dominará o mercado com uma participação de 81,74%, devido ao alto consumo de alimentos embalados no Oriente Médio e na África, à crescente demanda por conveniência e produtos prontos para consumo, aos estilos de vida urbanos, à necessidade de maior prazo de validade, ao aumento da distribuição no varejo e à preferência por embalagens seguras, higiênicas e visualmente atraentes.

Além disso, espera-se que este segmento registre o crescimento mais rápido, de 6,3%, durante o período de previsão, devido à expansão dos mercados de alimentos processados e embalados, ao aumento da renda disponível, à adoção de formatos de porções individuais e lanches, ao aumento das vendas de alimentos online, à crescente conscientização sobre a conservação de alimentos e à necessidade de soluções de embalagens sustentáveis, convenientes e portáteis.

Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em flexografia, rotogravura, digital e outras. Em 2025, a flexografia dominará o mercado de embalagens flexíveis do Oriente Médio e da África, com uma participação de mercado de 41,00%, pois oferece impressão de alta velocidade e baixo custo em diversos substratos, qualidade de cor consistente, adaptabilidade a filmes flexíveis, escalabilidade para grandes tiragens de produção, adesão superior da tinta, tempo de preparação mínimo e capacidade de fornecer designs vibrantes e de alta resolução para branding e atratividade do produto.

Além disso, prevê-se que este segmento apresente o crescimento mais rápido, de 6,4%, durante o período de previsão. O crescimento deste segmento deve-se principalmente aos avanços na automação, às tecnologias aprimoradas de produção de chapas, à integração híbrida digital, à demanda por impressões de alta qualidade em tiragens curtas, às inovações em tintas sustentáveis, à capacidade de personalizar embalagens rapidamente e à crescente adoção por marcas que buscam soluções de impressão visualmente atraentes, eficientes e econômicas.

Análise Regional do Mercado de Embalagens Flexíveis no Oriente Médio e África

- A Arábia Saudita dominou o mercado de embalagens flexíveis com uma grande participação na receita de 26,78%, impulsionada pela rápida urbanização e pelo aumento da renda disponível, o que eleva a demanda por alimentos e bebidas embalados e, consequentemente, impulsiona o mercado de embalagens flexíveis.

- A expansão do comércio eletrônico e dos canais de varejo modernos na região está impulsionando a adoção de soluções de embalagens flexíveis convenientes, leves e duráveis.

- A crescente conscientização sobre segurança alimentar, os requisitos de maior prazo de validade e o aumento do consumo de alimentos prontos para consumo e processados estão impulsionando ainda mais o crescimento do mercado, contribuindo para a grande participação da região na receita.

Análise do Mercado de Embalagens Flexíveis nos Emirados Árabes Unidos

O mercado de embalagens flexíveis dos Emirados Árabes Unidos representou uma parcela significativa em 2024, devido à forte demanda do consumidor por alimentos práticos, à crescente adoção de produtos prontos para consumo e para levar, e às crescentes exigências de embalagens no comércio eletrônico. Além disso, os avanços em soluções de embalagens sustentáveis e recicláveis, juntamente com os altos investimentos de fabricantes líderes em formatos flexíveis inovadores, reforçaram a dominância do mercado e sustentaram um crescimento consistente nos segmentos de alimentos, bebidas e cuidados pessoais.

Análise do Mercado de Embalagens Flexíveis na África do Sul

O mercado de embalagens flexíveis da África do Sul deverá crescer de forma constante durante o período de previsão, impulsionado pela crescente conscientização do consumidor sobre sustentabilidade, pelas regulamentações governamentais sobre plásticos de uso único e pela crescente demanda por soluções de embalagens recicláveis e ecológicas. O crescimento é ainda sustentado pela expansão dos setores de alimentos e bebidas embalados, pelos avanços tecnológicos em impressão e filmes de barreira e pela crescente adoção de formatos flexíveis convenientes, como sachês, embalagens flexíveis e invólucros.

Análise do Mercado de Embalagens Flexíveis no Egito

O mercado de embalagens flexíveis do Egito deverá registrar um crescimento constante durante o período de previsão, impulsionado pela crescente demanda por soluções de embalagens práticas e leves nos setores de alimentos, bebidas e cuidados pessoais. A preferência do consumidor por materiais sustentáveis, recicláveis e biodegradáveis, juntamente com as crescentes exigências de embalagens no comércio eletrônico e no varejo, está impulsionando a adoção. Inovações tecnológicas em filmes flexíveis, barreiras e soluções de impressão aprimoram ainda mais a diferenciação de produtos e a competitividade no mercado.

Os principais líderes de mercado que atuam no setor são:

- PROAMPAC (EUA)

- AMCOR PLC (Suíça)

- GOGLIO SPA (Itália)

- EMPRESA DE EMBALAGENS GRÁFICAS (EUA)

- CONSTANTIA FLEXIBLES (Áustria)

- ALTANA (Alemanha)

- SONOCO PRODUCTS COMPANY (EUA)

- FLAIR FLEXIBLE PACKAGING CORPORATION (EUA)

- MONDI (Reino Unido)

- WESTROCK COMPANY (EUA)

- TRANSCONTINENTAL INC. (Canadá)

- GRUPO WIPAK (Finlândia)

- AR SEALIZADO (EUA)

- BBC CELLPACK EMBALAGEM (Suíça)

- SCHUR FLEXÍVEIS (Áustria)

- COVERIS (Áustria)

- HUHTAMÄKI (Finlândia)

- BISCHOF + KLEIN SE & CO. KG (Alemanha)

- SÜDPAC (Alemanha)

Novidades em embalagens flexíveis no Oriente Médio e na África

- Em setembro, a Sealed Air lançou a máquina de ensacamento híbrida AUTOBAG 850HB, projetada para operações de logística que utilizam embalagens de papel ou de polietileno. A máquina oferece flexibilidade para trabalhar com ambos os tipos de substrato, ajudando os clientes a otimizar suas necessidades de equipamentos e a atender aos formatos recicláveis para coleta seletiva.

- Em setembro de 2025, a Graphic Packaging, juntamente com a Henkel Adhesive Technologies e a Kraton Corporation, firmaram uma parceria estratégica para desenvolver soluções de embalagens sustentáveis de última geração. Essa colaboração tem como foco alinhar a inovação aos princípios da economia circular, acelerando a transição para materiais mais sustentáveis e de alto desempenho. A parceria visa impulsionar o progresso sustentável na indústria de embalagens por meio da combinação de conhecimento especializado e recursos.

- Em julho, a BBC Cellpack Packaging aprimorou sua capacidade de produção em Lauterecken (Alemanha) com a instalação de uma impressora flexográfica BOBST EXPERT CI com onze unidades de impressão. O investimento possibilita trocas de trabalho mais rápidas, redução de desperdício e maior versatilidade em embalagens flexíveis recicláveis e sustentáveis, fortalecendo a presença da empresa nos segmentos de confeitaria, alimentos secos e cuidados pessoais.

- Em agosto de 2024, a ACTEGA lançou a plataforma tecnológica YUNICO, uma solução de revestimento à base de água projetada para aprimorar a sustentabilidade das embalagens de alimentos. Essa plataforma permite a dispersão de compostos altamente personalizáveis, proporcionando propriedades de barreira, reciclabilidade e adesão em materiais de embalagem. A YUNICO está alinhada ao compromisso da ALTANA com soluções de embalagens sustentáveis.

- Em agosto de 2023, a Amcor adquiriu a Phoenix Flexibles, uma empresa sediada em Gujarat que gera aproximadamente US$ 20 milhões em receita anual com soluções de embalagens flexíveis para os setores de alimentos, produtos de limpeza doméstica e cuidados pessoais. Essa aquisição amplia a capacidade da Amcor no mercado indiano, de alto crescimento, e introduz tecnologias avançadas de filmes, possibilitando a produção local de soluções de embalagens sustentáveis.

- Em abril, a Huhtamaki expandiu seu portfólio de embalagens flexíveis com o lançamento de sua nova geração de filmes monomateriais sob a plataforma blueloop. A nova linha, feita de PE e PP, oferece total reciclabilidade e alta proteção ao produto, atendendo à demanda por soluções flexíveis sustentáveis nos mercados de alimentos e cuidados pessoais. Essa inovação reflete o foco da Huhtamaki em soluções de embalagens circulares e seu compromisso de longo prazo com a redução do desperdício de plástico por meio da inovação em materiais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 Modelo de Validação de Dados Tripé DBMR

2.5 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.6 Matriz de Posicionamento de Mercado DBMR

2.7 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.8 MODELAGEM MULTIVARIADA

2.9 CURVA DA LINHA DO TEMPO DOS MATERIAIS

2.1 MOLDE DE COBERTURA DE INDÚSTRIAS DE USO FINAL DE MERCADO

2.11 FONTES SECUNDÁRIAS

2.12 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 ANÁLISE PESTEL

4.1.1 FATORES POLÍTICOS

4.1.2 FATORES ECONÔMICOS

4.1.3 FATORES SOCIAIS

4.1.4 FATORES TECNOLÓGICOS

4.1.5 FATORES AMBIENTAIS

4.1.6 FATORES LEGAIS

4.2 ANÁLISE DAS CINCO FORÇAS DE PORTER

4.2.1 AMEAÇA DE NOVOS CONCORRENTES

4.2.2 PODER DE NEGOCIAÇÃO DOS FORNECEDORES

4.2.3 PODER DE NEGOCIAÇÃO DOS COMPRADORES

4.2.4 AMEAÇA DE PRODUTOS SUBSTITUTOS

4.2.5 RIVALIDADE NA INDÚSTRIA

4.3 CENÁRIO DE MUDANÇAS CLIMÁTICAS

4.3.1 PREOCUPAÇÕES AMBIENTAIS

4.3.2 RESPOSTA DA INDÚSTRIA

4.3.3 PAPEL DO GOVERNO

4.3.4 RECOMENDAÇÕES DO ANALISTA

4.4 COBERTURA DE MATÉRIA-PRIMA

4.4.1 POLIETILENO (PE)

4.4.2 POLIPROPILENO (PP)

4.4.3 POLIETILENO TEREFTALATO (PET)

4.4.4 FOLHA DE ALUMÍNIO

4.4.5 PAPEL E MATERIAIS CELULOSOS

4.5 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.5.1 VISÃO GERAL

4.5.2 CENÁRIO DE CUSTOS LOGÍSTICOS

4.5.3 IMPORTÂNCIA DOS FORNECEDORES DE SERVIÇOS LOGÍSTICOS

4.6 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO DO MERCADO DE EMBALAGENS FLEXÍVEIS

4.7 AVANÇOS TECNOLÓGICOS DOS FABRICANTES

4.7.1 FILMES DE BARREIRA DE ALTO DESEMPENHO E ESTRUTURAS NANOCOMPÓSITAS

4.7.2 INOVAÇÕES MONOMATERIAIS PARA A CIRCULARIDADE

4.7.3 TECNOLOGIAS DE IMPRESSÃO DIGITAL E CONVERSÃO INTELIGENTE

4.7.4 DESENVOLVIMENTO DE POLÍMEROS DE BASE BIOLÓGICA E COMPOSTÁVEIS

4.7.5 INTEGRAÇÃO DE EMBALAGENS INTELIGENTES E FUNCIONAIS

4.7.6 MECANISMOS AVANÇADOS DE SELAGEM E CONFORMAÇÃO

4.7.7 AUTOMAÇÃO, ROBÓTICA E FABRICAÇÃO HABILITADA POR IA

4.7.8 ADESIVOS E REVESTIMENTOS COMPATÍVEIS COM RECICLAGEM

4.7.9 PROJETO ORIENTADO POR DADOS E ANÁLISE DO CICLO DE VIDA

4.7.10 RUMO A UM FUTURO INTELIGENTE E CIRCULAR

4.8 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.8.1 AMPLA GAMA DO PORTFÓLIO DE MATERIAIS E PRODUTOS

4.8.2 CAPACIDADE TECNOLÓGICA E PRONTIDÃO PARA INOVAÇÃO

4.8.3 SUSTENTABILIDADE E CONFORMIDADE REGULATÓRIA

4.8.4 CAPACIDADE DE PRODUÇÃO E PRESENÇA NO ORIENTE MÉDIO E NA ÁFRICA

4.8.5 NORMAS DE GARANTIA DE QUALIDADE E CERTIFICAÇÃO

4.8.6 PERSONALIZAÇÃO E FLEXIBILIDADE DE DESIGN

4.8.7 TRANSPARÊNCIA E RASTREABILIDADE DA CADEIA DE SUPRIMENTOS

4.8.8 COMPETITIVIDADE DE CUSTOS E PROPOSTA DE VALOR TOTAL

4.8.9 INTEGRAÇÃO DIGITAL E SUPORTE PÓS-VENDA

4.8.10 REPUTAÇÃO, PARCERIAS ESTRATÉGICAS E APROVAÇÃO DO MERCADO

4.8.11 RESUMO

4.9 ANÁLISE DE PREÇOS

5. COBERTURA DA REGULAMENTAÇÃO

5.1 CÓDIGO DO PRODUTO

5.1.1 CÓDIGOS PADRÃO INDIANOS (IS)

5.1.2 CÓDIGOS PADRÃO INTERNACIONAIS

5.2 NORMAS CERTIFICADAS

5.3 NORMAS DE SEGURANÇA

5.3.1 MANUSEIO E ARMAZENAMENTO DE MATERIAIS

5.3.2 TRANSPORTE E PRECAUÇÕES

5.3.3 IDENTIFICAÇÃO HARAD

6. VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 CRESCENTE DEMANDA DO SETOR DE ALIMENTOS E BEBIDAS

6.1.2 SUSTENTABILIDADE E INOVAÇÕES EM MATERIAIS ECOLÓGICOS

6.1.3 CUSTO-BENEFÍCIO E RECURSOS DE DESIGN VERSÁTEIS

6.1.4 EXPANSÃO DOS SERVIÇOS DE COMÉRCIO ELETRÔNICO E ENTREGA EM DOMICÍLIO

6.2 RESTRIÇÕES

6.2.1 A FLUTUAÇÃO DOS PREÇOS DAS MATÉRIAS-PRIMAS AFETA OS CUSTOS DE PRODUÇÃO E AS MARGENS DE LUCRO

6.2.2 INFRAESTRUTURA DE RECICLAGEM LIMITADA QUE DIFICULTA A ECONOMIA CIRCULAR E OS OBJETIVOS DE SUSTENTABILIDADE

6.3 OPORTUNIDADES

6.3.1 AVANÇOS EM EMBALAGENS INTELIGENTES E ATIVAS QUE AUMENTAM A VIDA ÚTIL DO PRODUTO E A EXPERIÊNCIA DO CONSUMIDOR

6.3.2 ADOÇÃO CRESCENTE NO SETOR DE SAÚDE E FARMACÊUTICO

6.3.3 MERCADOS EMERGENTES IMPULSIONAM O CRESCIMENTO DO CONSUMO ATRAVÉS DO AUMENTO DA RENDA DISPONÍVEL E DA MUDANÇA NAS PREFERÊNCIAS DO CONSUMIDOR

6.4 DESAFIOS

6.4.1 PRESSÕES AMBIENTAIS E REGULATÓRIAS QUE MOLDAM O DESIGN DE EMBALAGENS E AS PRÁTICAS DE SUSTENTABILIDADE

6.4.2 BARREIRAS TECNOLÓGICAS NA RECICLAGEM DE FILMES MULTICAMADAS

7. MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA, POR PRODUTO

7.1 VISÃO GERAL

7,2 SACOS

7.3 SACOS E BOLSAS

7.4 FILMES E ENVELOPES

7,5 TUBOS

7,6 sachês e pacotes individuais

7.7 FORROS

7.8 RÓTULOS

7.9 FITAS

8. MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA, POR MATERIAL

8.1 VISÃO GERAL

8.2 PLÁSTICO

8.3 PAPEL

8.4 METAL

8.5 ADESIVOS E REVESTIMENTOS

8.6 ÓXIDOS INORGÂNICOS

8.7 OUTROS

9. MERCADO DE EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA, POR TECNOLOGIA

9.1 VISÃO GERAL

9.2 FLEXOGRAFIA

9.3 ROTOGRAVURA

9.4 DIGITAL

9.5 OUTROS

10. MERCADO DE EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA, POR USO FINAL

10.1 VISÃO GERAL

10.2 ALIMENTOS

10.3 BEBIDAS

11. MERCADO DE EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA POR REGIÕES

11.1 ORIENTE MÉDIO E ÁFRICA

11.1.1 ARÁBIA SAUDITA

11.1.2 Emirados Árabes Unidos

11.1.3 ÁFRICA DO SUL

11.1.4 EGITO

11.1.5 ISRAEL

11.1.6 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

12 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA: PANORAMA DAS EMPRESAS

12.1 ANÁLISE DAS PARTICIPAÇÕES DE MERCADO DAS EMPRESAS FABRICANTES: GLOBAL

13 ANÁLISE SWOT

14 PERFIS DE EMPRESAS

14.1 EMPRESA WESTROCK

14.1.1 PERFIL DA EMPRESA

14.1.2 ANÁLISE DE RECEITAS

14.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.1.4 PORTFÓLIO DE PRODUTOS

14.1.5 DESENVOLVIMENTOS RECENTES

14.2 AMCOR PLC

14.2.1 PERFIL DA EMPRESA

14.2.2 ANÁLISE DE RECEITAS

14.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.2.4 PORTFÓLIO DE PRODUTOS

14.2.5 DESENVOLVIMENTOS RECENTES

14.3 GRAPHIC PACKAGING INTERNATIONAL, LLC (SUBSIDIÁRIA DA AR PACKAGING SOLUTIONS)

14.3.1 PERFIL DA EMPRESA

14.3.2 ANÁLISE DE RECEITAS

14.3.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.3.4 PORTFÓLIO DE PRODUTOS

14.3.5 DESENVOLVIMENTOS RECENTES

14.4 AR SELADO

14.4.1 PERFIL DA EMPRESA

14.4.2 ANÁLISE DE RECEITAS

14.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.4.4 PORTFÓLIO DE PRODUTOS

14.4.5 DESENVOLVIMENTOS RECENTES

14.5 HUHTAMÄKI OYJ

14.5.1 PERFIL DA EMPRESA

14.5.2 ANÁLISE DE RECEITAS

14.5.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.5.4 PORTFÓLIO DE PRODUTOS

14.5.5 DESENVOLVIMENTOS RECENTES

14.6 ALTANA

14.6.1 PERFIL DA EMPRESA

14.6.2 ANÁLISE DE RECEITAS

14.6.3 PORTFÓLIO DE PRODUTOS

14.6.4 DESENVOLVIMENTOS RECENTES

14.7 EMBALAGEM BBC CELLPACK

14.7.1 PERFIL DA EMPRESA

14.7.2 PORTFÓLIO DE PRODUTOS

14.7.3 DESENVOLVIMENTOS RECENTES

14.8 BISCHOF+KLEIN SE & CO.

14.8.1 PERFIL DA EMPRESA

14.8.2 PORTFÓLIO DE PRODUTOS

14.8.3 DESENVOLVIMENTOS RECENTES

14.9 CONSTANTIA FLEXÍVEIS

14.9.1 PERFIL DA EMPRESA

14.9.2 PORTFÓLIO DE PRODUTOS

14.9.3 DESENVOLVIMENTOS RECENTES

14.1 COBERTURA

14.10.1 PERFIL DA EMPRESA

14.10.2 PORTFÓLIO DE PRODUTOS

14.10.3 DESENVOLVIMENTOS RECENTES

14.11 FLAIR FLEXIBLE PACKAGING CORPORATION.

14.11.1 PERFIL DA EMPRESA

14.11.2 PORTFÓLIO DE PRODUTOS

14.11.3 DESENVOLVIMENTOS RECENTES

14.12 GOGLIO SPA

14.12.1 PERFIL DA EMPRESA

14.12.2 PORTFÓLIO DE PRODUTOS

14.12.3 DESENVOLVIMENTOS RECENTES

14.13 SEGUNDA-FEIRA.

14.13.1 PERFIL DA EMPRESA

14.13.2 ANÁLISE DE RECEITAS

14.13.3 PORTFÓLIO DE PRODUTOS

14.13.4 DESENVOLVIMENTOS RECENTES

14.14 PROAMPAC.

14.14.1 PERFIL DA EMPRESA

14.14.2 PORTFÓLIO DE PRODUTOS

14.14.3 DESENVOLVIMENTOS RECENTES

14.15 SCHUR

14.15.1 PERFIL DA EMPRESA

14.15.2 PORTFÓLIO DE PRODUTOS

14.15.3 DESENVOLVIMENTOS RECENTES

14.16 SONOCO PRODUCTS COMPANY

14.16.1 PERFIL DA EMPRESA

14.16.2 ANÁLISE DE RECEITAS

14.16.3 PORTFÓLIO DE PRODUTOS

14.16.4 DESENVOLVIMENTOS RECENTES

14.17 SÜDPACK

14.17.1 PERFIL DA EMPRESA

14.17.2 PORTFÓLIO DE PRODUTOS

14.17.3 DESENVOLVIMENTOS RECENTES

14.18 WIPAK

14.18.1 PERFIL DA EMPRESA

14.18.2 PORTFÓLIO DE PRODUTOS

14.18.3 DESENVOLVIMENTOS RECENTES

15 QUESTIONÁRIO

16 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA, POR PRODUTO, 2018-2032 (MILHÕES DE USD)

TABELA 2 MERCADO DE EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA, POR REGIÃO, 2018-2032 (MILHÕES DE USD)

TABELA 3 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA, POR REGIÃO, 2018-2032 (MILHÕES DE USD)

TABELA 4 MERCADO DE FILMES E ENVOLTÓRIOS PARA EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA, POR REGIÃO, 2018-2032 (MILHÕES DE USD)

TABELA 5 MERCADO DE TUBOS EM EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA, POR REGIÃO, 2018-2032 (MILHÕES DE USD)

TABELA 6 MERCADO DE SACHÊS E PACOTES DE AÇÚCAR NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE EMBALAGENS FLEXÍVEIS, POR REGIÃO, 2018-2032 (MILHÕES DE USD)

TABELA 7 REVESTIMENTOS DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE EMBALAGENS FLEXÍVEIS, POR REGIÃO, 2018-2032 (MILHÕES DE USD)

TABELA 8 RÓTULOS DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE EMBALAGENS FLEXÍVEIS, POR REGIÃO, 2018-2032 (MILHÕES DE USD)

TABELA 9 MERCADO DE FITAS ADESIVAS EM EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA, POR REGIÃO, 2018-2032 (MILHÕES DE USD)

TABELA 10 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA, POR MATERIAL, 2018-2032 (MILHÕES DE USD)

TABELA 11 MERCADO DE PLÁSTICO EM EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA, POR REGIÃO, 2018-2032 (MILHÕES DE USD)

TABELA 12 MERCADO DE PAPEL EM EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA, POR REGIÃO, 2018-2032 (MILHÕES DE USD)

TABELA 13 MERCADO DE METAIS EM EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA, POR REGIÃO, 2018-2032 (MILHÕES DE USD)

TABELA 14 MERCADO DE ADESIVOS E REVESTIMENTOS PARA EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA, POR REGIÃO, 2018-2032 (MILHÕES DE USD)

TABELA 15 MERCADO DE ÓXIDOS INORGÂNICOS EM EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA, POR REGIÃO, 2018-2032 (MILHÕES DE USD)

TABELA 16 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE EMBALAGENS FLEXÍVEIS, POR REGIÃO, 2018-2032 (MILHÕES DE USD)

TABELA 17 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 18 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA, POR USO FINAL, 2018-2032 (MILHÕES DE USD)

TABELA 19 MERCADO DE ALIMENTOS EM EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA, POR REGIÃO, 2018-2032 (MILHÕES DE USD)

TABELA 20 MERCADO DE ALIMENTOS EM EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA, POR TIPO, 2018-2032 (MILHÕES DE USD)

TABELA 21 MERCADO DE BEBIDAS EM EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA, POR REGIÃO, 2018-2032 (MILHÕES DE USD)

TABELA 22 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA, POR PAÍS, 2018-2032 (MILHÕES DE USD)

TABELA 23 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA, POR PRODUTO, 2018-2032 (MILHÕES DE USD)

TABELA 24 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA, POR MATERIAL, 2018-2032 (MILHÕES DE USD)

TABELA 25 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA, POR USO FINAL, 2018-2032 (MILHÕES DE USD)

TABELA 26 MERCADO DE ALIMENTOS EM EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA, POR TIPO, 2018-2032 (MILHÕES DE USD)

TABELA 27 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA, POR TECNOLOGIA, 2018-2032 (MILHÕES DE USD)

TABELA 28 MERCADO DE EMBALAGENS FLEXÍVEIS DA ARÁBIA SAUDITA, POR PRODUTO, 2018-2032 (MILHÕES DE USD)

TABELA 29 MERCADO DE EMBALAGENS FLEXÍVEIS DA ARÁBIA SAUDITA, POR MATERIAL, 2018-2032 (MILHÕES DE USD)

TABELA 30 MERCADO DE EMBALAGENS FLEXÍVEIS DA ARÁBIA SAUDITA, POR USO FINAL, 2018-2032 (MILHÕES DE USD)

TABELA 31 MERCADO DE ALIMENTOS EM EMBALAGENS FLEXÍVEIS NA ARÁBIA SAUDITA, POR TIPO, 2018-2032 (MILHÕES DE USD)

TABELA 32 MERCADO DE EMBALAGENS FLEXÍVEIS DA ARÁBIA SAUDITA, POR TECNOLOGIA, 2018-2032 (MILHÕES DE USD)

TABELA 33 MERCADO DE EMBALAGENS FLEXÍVEIS DOS EAU, POR PRODUTO, 2018-2032 (MILHÕES DE USD)

TABELA 34 MERCADO DE EMBALAGENS FLEXÍVEIS DOS EAU, POR MATERIAL, 2018-2032 (MILHÕES DE USD)

TABELA 35 MERCADO DE EMBALAGENS FLEXÍVEIS DOS EAU, POR USO FINAL, 2018-2032 (MILHÕES DE USD)

TABELA 36 MERCADO DE ALIMENTOS EM EMBALAGENS FLEXÍVEIS NOS EAU, POR TIPO, 2018-2032 (MILHÕES DE USD)

TABELA 37 MERCADO DE EMBALAGENS FLEXÍVEIS DOS EAU, POR TECNOLOGIA, 2018-2032 (MILHÕES DE USD)

TABELA 38 MERCADO DE EMBALAGENS FLEXÍVEIS DA ÁFRICA DO SUL, POR PRODUTO, 2018-2032 (MILHÕES DE USD)

TABELA 39 MERCADO DE EMBALAGENS FLEXÍVEIS DA ÁFRICA DO SUL, POR MATERIAL, 2018-2032 (MILHÕES DE USD)

TABELA 40 MERCADO DE EMBALAGENS FLEXÍVEIS DA ÁFRICA DO SUL, POR USO FINAL, 2018-2032 (MILHÕES DE USD)

TABELA 41 MERCADO DE ALIMENTOS EM EMBALAGENS FLEXÍVEIS NA ÁFRICA DO SUL, POR TIPO, 2018-2032 (MILHÕES DE USD)

TABELA 42 MERCADO DE EMBALAGENS FLEXÍVEIS DA ÁFRICA DO SUL, POR TECNOLOGIA, 2018-2032 (MILHÕES DE USD)

TABELA 43 MERCADO DE EMBALAGENS FLEXÍVEIS DO EGITO, POR PRODUTO, 2018-2032 (MILHÕES DE USD)

TABELA 44 MERCADO DE EMBALAGENS FLEXÍVEIS DO EGITO, POR MATERIAL, 2018-2032 (MILHÕES DE USD)

TABELA 45 MERCADO DE EMBALAGENS FLEXÍVEIS DO EGITO, POR USO FINAL, 2018-2032 (MILHÕES DE USD)

TABELA 46 MERCADO DE ALIMENTOS EM EMBALAGENS FLEXÍVEIS NO EGITO, POR TIPO, 2018-2032 (MILHÕES DE USD)

TABELA 47 MERCADO DE EMBALAGENS FLEXÍVEIS DO EGITO, POR TECNOLOGIA, 2018-2032 (MILHÕES DE USD)

TABELA 48 MERCADO DE EMBALAGENS FLEXÍVEIS DE ISRAEL, POR PRODUTO, 2018-2032 (MILHÕES DE USD)

TABELA 49 MERCADO DE EMBALAGENS FLEXÍVEIS DE ISRAEL, POR MATERIAL, 2018-2032 (MILHÕES DE USD)

TABELA 50 MERCADO DE EMBALAGENS FLEXÍVEIS DE ISRAEL, POR USO FINAL, 2018-2032 (MILHÕES DE USD)

TABELA 51 MERCADO DE ALIMENTOS EM EMBALAGENS FLEXÍVEIS EM ISRAEL, POR TIPO, 2018-2032 (MILHÕES DE USD)

TABELA 52 MERCADO DE EMBALAGENS FLEXÍVEIS DE ISRAEL, POR TECNOLOGIA, 2018-2032 (MILHÕES DE USD)

TABELA 53 MERCADO DE EMBALAGENS FLEXÍVEIS NO RESTO DO ORIENTE MÉDIO E DA ÁFRICA, POR PRODUTO, 2018-2032 (MILHÕES DE USD)

TABELA 54 MERCADO DE EMBALAGENS FLEXÍVEIS NO RESTO DO ORIENTE MÉDIO E DA ÁFRICA, POR MATERIAL, 2018-2032 (MILHÕES DE USD)

TABELA 55 MERCADO DE EMBALAGENS FLEXÍVEIS NO RESTO DO ORIENTE MÉDIO E DA ÁFRICA, POR USO FINAL, 2018-2032 (MILHÕES DE USD)

TABELA 56 RESTO DO ORIENTE MÉDIO E ÁFRICA MERCADO DE ALIMENTOS EM EMBALAGENS FLEXÍVEIS, POR TIPO, 2018-2032 (MILHÕES DE USD)

TABELA 57 MERCADO DE EMBALAGENS FLEXÍVEIS NO RESTO DO ORIENTE MÉDIO E DA ÁFRICA, POR TECNOLOGIA, 2018-2032 (MILHÕES DE USD)

Lista de Figura

FIGURA 1 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA: SEGMENTAÇÃO

FIGURA 2 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA: ANÁLISE DROC

FIGURA 4 MERCADO DE EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA: ANÁLISE DO MERCADO DO ORIENTE MÉDIO E DA ÁFRICA EM RELAÇÃO AO MERCADO REGIONAL

FIGURA 5 MERCADO DE EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA: DADOS DEMOGRÁFICOS DAS ENTREVISTAS

FIGURA 7 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA: MATRIZ DE POSICIONAMENTO DE MERCADO DA DBMR

FIGURA 8 MERCADO DE EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA: ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

FIGURA 9 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA: MODELAGEM MULTIVARIADA

FIGURA 10 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA: CURVA DE CRONOGRAMA DE MATERIAIS

FIGURA 11 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA: MATRIZ DE COBERTURA DA INDÚSTRIA DE USO FINAL

FIGURA 12 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA: SEGMENTAÇÃO

FIGURA 13 DOIS SEGMENTOS COMPÕEM O MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA, POR SETOR DE USO FINAL (2024)

FIGURA 14 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA: RESUMO EXECUTIVO

FIGURA 15 DECISÕES ESTRATÉGICAS

FIGURA 16: A crescente demanda no setor de alimentos e bebidas deverá impulsionar o mercado de embalagens flexíveis no Oriente Médio e na África durante o período de previsão de 2025 a 2032.

FIGURA 17: ESPERA-SE QUE O SEGMENTO DE USO FINAL DA INDÚSTRIA REPRESENTE A MAIOR PARTICIPAÇÃO NO MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA EM 2025 E 2032.

FIGURA 18. A região Ásia-Pacífico deverá ser a dominante e a de crescimento mais rápido no mercado de embalagens flexíveis do Oriente Médio e da África no período de previsão de 2025 a 2032.

FIGURA 19: A ÁSIA-PACÍFICO É A REGIÃO DE CRESCIMENTO MAIS RÁPIDO PARA O MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA NO PERÍODO DE PREVISÃO DE 2025 A 2032.

FIGURA 20 ANÁLISE PESTEL

FIGURA 21 ANÁLISE DAS CINCO FORÇAS DE PORTER

FIGURA 22 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA, 2024-2040, PREÇO MÉDIO DE VENDA (USD/KG)

FIGURA 23 ANÁLISE DROC

FIGURA 24 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA, POR PRODUTO, 2024

FIGURA 25 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA: POR MATERIAL, 2024

FIGURA 26 MERCADO DE EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA: POR TECNOLOGIA, 2024

FIGURA 27 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA: POR USO FINAL, 2024

FIGURA 28: PANORAMA DO MERCADO DE EMBALAGENS FLEXÍVEIS NO ORIENTE MÉDIO E NA ÁFRICA

FIGURA 29 MERCADO DE EMBALAGENS FLEXÍVEIS DO ORIENTE MÉDIO E DA ÁFRICA: PARTICIPAÇÃO DAS EMPRESAS EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.