Middle East And Africa Frozen Fruits And Vegetables Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.79 Billion

USD

2.80 Billion

2025

2033

USD

1.79 Billion

USD

2.80 Billion

2025

2033

| 2026 –2033 | |

| USD 1.79 Billion | |

| USD 2.80 Billion | |

| % | |

|

Mercado de frutas e vegetais congelados no Oriente Médio e na África, por tipo (vegetais congelados, frutas congeladas), por categoria (orgânico, convencional), por tecnologia (congelamento ultrarrápido/congelamento individual rápido (IQF), congelamento em esteira, congelamento assistido por alta pressão e outros), por usuário final (setor de serviços de alimentação, setor doméstico/varejo), por canal de distribuição (varejistas com lojas físicas, varejistas sem lojas físicas) - Tendências e previsões do setor até 2032.

Tamanho do mercado de frutas e vegetais congelados no Oriente Médio e na África

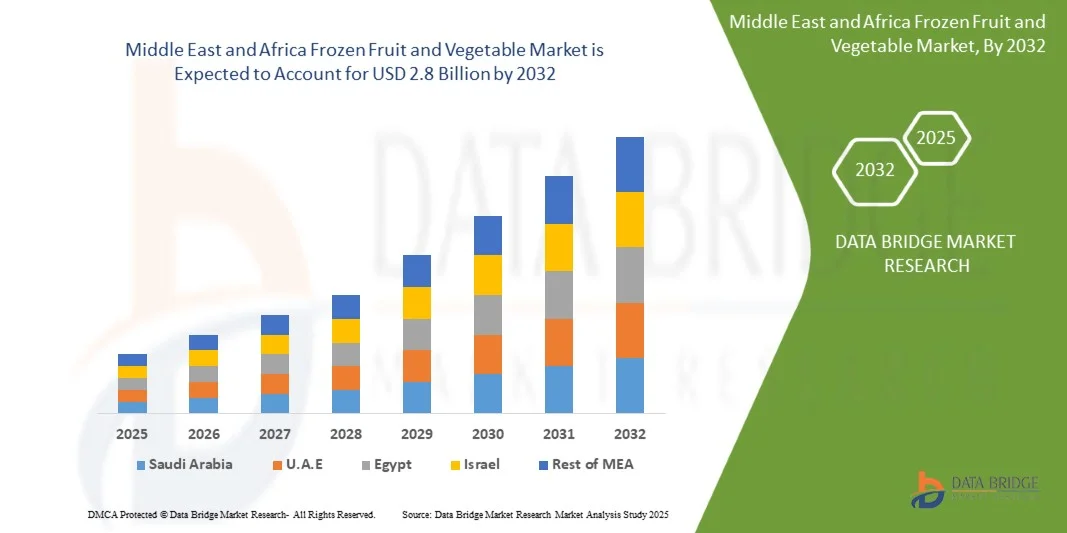

- O mercado de frutas e vegetais congelados do Oriente Médio e da África foi avaliado em US$ 1,79 bilhão em 2024 e deverá atingir US$ 2,8 bilhões até 2032, com uma taxa de crescimento anual composta (CAGR) de 6,2% durante o período de previsão.

- O mercado é impulsionado principalmente pelo aumento da prevalência do câncer, pelo crescente gasto com saúde e pela maior conscientização sobre opções de tratamento avançadas. A expansão das redes hospitalares, dos centros especializados em tratamento de câncer e o acesso facilitado a terapias inovadoras também contribuem para o desenvolvimento do mercado.

- Esse crescimento é impulsionado por fatores como iniciativas governamentais que promovem o diagnóstico precoce do câncer, a adoção de terapias direcionadas e imunoterapias, e o aumento dos investimentos de empresas farmacêuticas internacionais e locais, que, em conjunto, impulsionam a demanda e a acessibilidade a medicamentos oncológicos em todo o México.

Análise do mercado de frutas e vegetais congelados no Oriente Médio e na África

- O mercado de frutas e vegetais congelados no Oriente Médio e na África está experimentando um crescimento constante, impulsionado pela crescente urbanização e pela maior adoção de um estilo de vida saudável, pelo aumento do consumo de alimentos enlatados e congelados, pelo crescimento da população vegana e pela expansão das lojas de conveniência.

- No entanto, o elevado desperdício de frutas e vegetais e a falta de infraestrutura de cadeia de frio continuam sendo os principais obstáculos, enquanto a digitalização do setor varejista, o crescente número de iniciativas tomadas por fabricantes de frutas e vegetais congelados, a demanda cada vez maior por frutas e vegetais com maior prazo de validade e os avanços na tecnologia de congelamento para preservar a qualidade desses produtos representam oportunidades significativas de crescimento.

- A Arábia Saudita deverá dominar o mercado de frutas e vegetais congelados do Oriente Médio e da África, com a maior participação de mercado, de 24,41% em 2025. Esse crescimento é impulsionado por seu clima favorável ao cultivo durante todo o ano, infraestrutura agrícola robusta, alta capacidade produtiva e redes de exportação e distribuição bem estabelecidas. Além disso, o aumento do consumo interno e a crescente demanda por opções de alimentos práticos e saudáveis reforçam ainda mais a liderança da Arábia Saudita no mercado.

- Prevê-se que a Arábia Saudita seja a região de crescimento mais rápido no mercado de frutas e vegetais congelados do Oriente Médio e da África durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 7,1%, impulsionada pela crescente demanda do consumidor por opções de alimentos convenientes e saudáveis, expansão de redes de varejo modernas, aumento do investimento em instalações de armazenamento refrigerado e processamento, e forte apoio governamental ao setor do agronegócio.

- Espera-se que o segmento de vegetais congelados domine o mercado de frutas e vegetais congelados do Oriente Médio e da África, com uma participação de mercado de 90,36% em 2025, impulsionado por sua ampla disponibilidade, preço acessível, maior prazo de validade e uso extensivo em refeições diárias e no setor de serviços de alimentação. A crescente preferência do consumidor por opções de alimentos convenientes, prontos para cozinhar e ricos em nutrientes reforça ainda mais a forte posição de mercado do segmento.

Escopo do relatório e segmentação do mercado de frutas e vegetais congelados no Oriente Médio e na África.

|

Atributos |

Análise do mercado de frutas e vegetais congelados no Oriente Médio e na África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de frutas e vegetais congelados no Oriente Médio e na África

“Avanços na tecnologia de congelamento para preservar a qualidade de frutas e vegetais”

- O congelamento é um dos métodos mais antigos e amplamente utilizados para a conservação de frutas e vegetais, permitindo preservar o sabor, a textura e o valor nutricional desses alimentos melhor do que qualquer outro método. O processo de congelamento combina os efeitos benéficos das baixas temperaturas, nas quais os microrganismos não conseguem se proliferar, a redução das reações químicas e o retardo das reações metabólicas celulares.

- A indústria de frutas e vegetais congelados baseia-se fortemente na ciência e tecnologia modernas. Desde os primeiros desenvolvimentos históricos na conservação por congelamento de frutas e vegetais, uma combinação de diversos fatores influencia a comercialização e o uso da tecnologia de congelamento. O crescimento futuro do setor de frutas e vegetais congelados será afetado principalmente por fatores econômicos e tecnológicos.

- O congelamento isocórico (CIF) é uma nova tecnologia de refrigeração que permite o armazenamento de alimentos e vegetais a temperaturas abaixo de zero sem a formação de gelo nos produtos. O método de resfriamento isocórico (volume constante) representa a tecnologia padrão de refrigeração de alimentos que utiliza o método isobárico (pressão constante). O CIF é considerado um método de compressão por congelamento, no qual a pressão aumenta ao se reduzir a temperatura abaixo de um volume constante.

Dinâmica do mercado de frutas e vegetais congelados no Oriente Médio e na África

Motorista

“Expansão de lojas de conveniência”

- Com o aumento da popularidade do trabalho remoto, cresceu também o tempo que as pessoas passam em casa. Consequentemente, os alimentos congelados, especialmente aqueles que visam a praticidade e a simplicidade das lojas de conveniência, estão ganhando popularidade, impulsionando o mercado de frutas e vegetais congelados. Quando os consumidores têm pouco tempo e ideias, nada supera a praticidade de ir até a loja de conveniência do bairro e comprar frutas e vegetais congelados. Por isso, os vendedores de lojas de conveniência mantêm o setor de alimentos congelados em alta.

- Além disso, as lojas de conveniência estão buscando novas oportunidades, como a venda de frutas e verduras congeladas. Ademais, a crescente seleção de frutas e verduras congeladas nessas lojas deve aumentar a participação na receita em breve. Portanto, mais de um terço dos estabelecimentos comerciais aumentou o espaço de seus freezers para atender à demanda. Os aumentos mais significativos foram observados nas frutas congeladas, que se tornaram um dos principais impulsionadores do mercado de frutas e verduras congeladas.

- Em outubro de 2024, a 7-Eleven planeja fechar 444 lojas com baixo desempenho e concentrar seus esforços em ofertas de alimentos de alta qualidade, incluindo itens frescos de panificação, opções de autosserviço e bebidas especiais como café expresso e lattes.

- Em janeiro de 2023, as vendas de alimentos congelados nos EUA aumentaram 8,6% em relação a 2022, atingindo US$ 72,2 bilhões. As vendas em unidades permaneceram 5% acima dos níveis pré-pandemia, indicando um interesse contínuo do consumidor por opções de alimentos congelados.

- Em abril de 2022, de acordo com o Fuels Market News, as vendas de alimentos preparados, que representam 66,7% do faturamento do setor de alimentação fora do lar, subiram 25,9% em 2021 e ficaram 15,2% acima do valor registrado em 2019, enquanto as vendas de bebidas congeladas aumentaram 5,8%.

Restrição/Desafio

“ Altos custos da cadeia de frio e infraestrutura limitada ”

- Manter uma logística ininterrupta em baixas temperaturas exige sistemas de refrigeração dispendiosos, transporte especializado e monitoramento contínuo, aumentando os custos operacionais gerais para fabricantes e distribuidores. Esses custos elevados tornam os produtos congelados menos acessíveis e limitam a competitividade de preços, especialmente em mercados sensíveis a custos.

- São necessários investimentos iniciais significativos para instalações avançadas de armazenamento refrigerado, congeladores rápidos e armazéns com temperatura controlada. As pequenas e médias empresas enfrentam dificuldades para entrar no mercado devido às elevadas barreiras de capital, o que restringe a concorrência e retarda a expansão do setor.

- O aumento dos custos de eletricidade e combustível eleva diretamente as despesas de congelamento, armazenamento e transporte de produtos. Isso reduz as margens de lucro e força as empresas a aumentarem os preços ou limitarem a disponibilidade, afetando a aceitação do consumidor.

- Atender aos rigorosos padrões de controle de temperatura exige manutenção frequente, atualizações de sensores e sistemas de energia de reserva. Esses custos recorrentes são essenciais para evitar a deterioração dos produtos, mas representam um ônus financeiro de longo prazo para as empresas.

- Os elevados custos operacionais em toda a cadeia de frio reduzem a flexibilidade na distribuição e na gestão de estoques. Muitas vezes, as empresas restringem as redes de distribuição para controlar as despesas, limitando o acesso de produtos congelados em mercados semiurbanos e rurais.

Escopo do mercado de frutas e vegetais congelados no Oriente Médio e na África

O mercado é segmentado com base no tipo, categoria, tecnologia, usuário final e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de frutas e vegetais congelados do Oriente Médio e da África é segmentado em vegetais congelados e frutas congeladas. Em 2025, espera-se que o segmento de vegetais congelados domine o mercado com uma participação de 90,36%, impulsionado pelo consumo generalizado, maior prazo de validade, facilidade de armazenamento e preparo, e forte demanda de residências e do setor de serviços de alimentação.

O segmento de vegetais congelados é o que apresenta o crescimento mais rápido, com a maior taxa de crescimento anual composta (CAGR) de 6,2% no mercado de frutas e vegetais congelados do Oriente Médio e da África, devido à crescente demanda do consumidor por opções de alimentos convenientes, saudáveis e prontos para o preparo, à crescente adoção no setor de serviços de alimentação, à expansão de redes de varejo modernas e às melhorias na infraestrutura de armazenamento refrigerado e distribuição.

- Por categoria

Com base na categoria, o mercado de frutas e vegetais congelados do Oriente Médio e da África é segmentado em orgânico e convencional. Em 2025, espera-se que o segmento convencional domine o mercado com uma participação de 80,62%, devido à maior disponibilidade, menor custo, cadeias de suprimentos estabelecidas e forte preferência do consumidor por produtos congelados acessíveis e de fácil acesso, tanto para uso doméstico quanto para o setor de serviços de alimentação.

O segmento orgânico é o que apresenta o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 6,4% no mercado de frutas e vegetais congelados do Oriente Médio e da África, devido à crescente preocupação com a saúde entre os consumidores, ao aumento da demanda por produtos livres de agrotóxicos e ricos em nutrientes, à expansão da agricultura orgânica e à crescente disponibilidade de produtos orgânicos congelados em canais de varejo modernos e online.

- Por meio da tecnologia

Com base na tecnologia, o mercado de frutas e vegetais congelados do Oriente Médio e da África é segmentado em congelamento ultrarrápido/congelamento rápido individual (IQF), congelamento em esteira, congelamento assistido por alta pressão e outros. Em 2025, espera-se que o segmento de congelamento ultrarrápido/congelamento rápido individual (IQF) domine o mercado com 48,69% de participação, devido à sua capacidade de preservar o sabor, a textura e o valor nutricional naturais de frutas e vegetais, à alta eficiência no processamento e à ampla adoção em instalações de processamento de alimentos comerciais e industriais.

O congelamento ultrarrápido/congelamento individual rápido (IQF) é o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 6,4% no mercado de frutas e vegetais congelados do Oriente Médio e da África, devido à sua capacidade superior de preservar o frescor, a textura e o conteúdo nutricional, à crescente demanda dos setores de serviços de alimentação e varejo, à maior adoção por fabricantes de produtos de conveniência e aos avanços na tecnologia de congelamento que aumentam a eficiência e a qualidade do produto.

- Por usuário final

Com base no usuário final, o mercado de frutas e vegetais congelados do Oriente Médio e da África é segmentado em setor de serviços de alimentação e setor doméstico/varejo. Em 2025, espera-se que o segmento doméstico/varejo domine o mercado com 60,71% de participação, devido à crescente demanda do consumidor por produtos congelados convenientes e prontos para o preparo, à maior disponibilidade em supermercados e canais de varejo online e à crescente conscientização sobre os benefícios nutritivos das frutas e vegetais congelados entre as famílias.

O setor de consumo doméstico/varejo é o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 6,6% no mercado de frutas e vegetais congelados do Oriente Médio e da África, devido à crescente preferência do consumidor por produtos congelados convenientes, prontos para cozinhar e nutritivos, à expansão dos canais modernos de varejo e comércio eletrônico, à crescente preocupação com a saúde e à urbanização crescente, que impulsiona a demanda por soluções alimentares que economizam tempo.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de frutas e vegetais congelados do Oriente Médio e da África é segmentado em varejistas com lojas físicas e varejistas online. Em 2025, espera-se que o segmento de varejistas com lojas físicas domine o mercado com 82,13% de participação, devido à ampla presença de supermercados e hipermercados, à preferência do consumidor por inspecionar fisicamente os produtos antes da compra, às cadeias de suprimentos bem estabelecidas e à forte visibilidade da marca em pontos de venda tradicionais.

O segmento de varejistas com lojas físicas é o que apresenta o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 6,3% no mercado de frutas e vegetais congelados do Oriente Médio e da África, devido à rápida expansão das redes varejistas modernas, à crescente preferência do consumidor por compras em lojas físicas para garantir qualidade e frescor, à maior visibilidade e promoção dos produtos e à conveniência oferecida por supermercados e hipermercados para a compra de frutas e vegetais congelados.

Análise Regional do Mercado de Frutas e Vegetais Congelados no Oriente Médio e na África

- Prevê-se que a Arábia Saudita domine o mercado de frutas e vegetais congelados do Oriente Médio e da África, com a maior participação na receita, de 24,41% em 2025, impulsionada por um clima favorável ao cultivo durante todo o ano, alta capacidade de produção, cadeias de suprimentos bem estabelecidas, forte infraestrutura de exportação e crescente consumo interno de frutas e vegetais congelados.

- Prevê-se que a Arábia Saudita seja a região de crescimento mais rápido no mercado de frutas e vegetais congelados do Oriente Médio e da África durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 7,1%, impulsionada pela crescente demanda do consumidor por opções de alimentos convenientes e saudáveis, pela expansão dos canais modernos de varejo e comércio eletrônico, pelos crescentes investimentos em infraestrutura de armazenamento refrigerado e processamento e pelas iniciativas governamentais de apoio ao setor do agronegócio.

Análise do mercado de frutas e vegetais congelados na Arábia Saudita, Oriente Médio e África

O mercado de frutas e vegetais congelados da Arábia Saudita, do Oriente Médio e da África desempenha um papel significativo no cenário do tratamento do câncer no Oriente Médio e na África, impulsionado por seu clima favorável ao cultivo durante todo o ano, capacidade de produção em larga escala, fortes redes de distribuição, crescente demanda do consumidor por opções de alimentos convenientes e saudáveis e adoção cada vez maior de canais modernos de varejo e comércio eletrônico.

Análise do mercado de frutas e vegetais congelados na Arábia Saudita, Oriente Médio e África

Prevê-se que o mercado de frutas e vegetais congelados da Arábia Saudita, do Oriente Médio e da África cresça de forma constante, impulsionado por um ambiente agrícola favorável, forte capacidade de produção e exportação, crescente demanda do consumidor por produtos congelados convenientes e nutritivos e expansão da infraestrutura moderna de varejo e cadeia de frio.

Os principais líderes de mercado que atuam no setor são:

- Grupo Virto (Espanha)

- SFI LLC. (China)

- Empresa Simplot (EUA)

- Twin City Foods Inc. (EUA)

- Goya Foods, Inc. (EUA)

- Alaska Foods Inc. (Canadá)

- Ardo (Bélgica)

- Alimentos congelados da Colúmbia Britânica (Canadá)

- Bonduelle (França)

- Bsfoods (Países Baixos)

- Capricorn Food Products India Ltd. (Índia)

- Fazenda Cascadian Orgânica (EUA)

- Conagra Brands, Inc. (EUA)

- FINDUS SVERIGE AB (Suécia)

- Fruktana (Macedônia do Norte)

- General Mills Inc. (EUA)

- Hanover Foods (EUA)

- HEALTHY PAC CORP (EUA)

- Fazendas da Ilha Stahlbush (EUA)

- SunOpta (Canadá)

Últimos desenvolvimentos no mercado de frutas e vegetais congelados do Oriente Médio e da África

- Em fevereiro de 2022, a JR Simplot Company firmou um acordo plurianual com a Kraft Heinz Company. Isso ajudou a empresa a aumentar sua capacidade produtiva e suas opções de distribuição.

- Em agosto de 2021, a Ardo recebeu o prêmio Voka Charter de Sustentabilidade Corporativa de 2021. Esse prêmio ajudou a empresa a atrair uma base de clientes maior.

- Em julho de 2021, a Bonduelle expandiu sua fábrica de vegetais enlatados e congelados e investiu US$ 5 milhões em operações de expansão em sua unidade em Lebanon, Pensilvânia. Isso ajudou a empresa a aumentar sua capacidade de produção.

- Em maio de 2021, o Grupo Virto construiu um armazém estante com capacidade para 56.000 paletes, destinado ao armazenamento de produtos congelados. O novo armazém, com 11.020 m² e 38 metros de altura, terá capacidade para armazenar 56.166 europaletes, permitindo ao Grupo Virto manter um estoque entre 50 e 70 milhões de quilos de produtos congelados. Essa expansão contribuiu para o aumento da capacidade de armazenagem da empresa.

- Em novembro de 2020, a SunOpta anunciou uma expansão em Alexandria, investindo US$ 26 milhões no projeto. Essa expansão permitiu à empresa ampliar sua capacidade de produção.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.9 GRADE DE COBERTURA DE TIPOS DE MERCADO

2.1 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.11 FONTES SECUNDÁRIAS

2.12 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.1.1 AMEAÇA DE NOVOS CONCORRENTES

4.1.2 PODER DE NEGOCIAÇÃO DOS FORNECEDORES

4.1.3 PODER DE NEGOCIAÇÃO DOS COMPRADORES

4.1.4 AMEAÇA DE SUBSTITUTOS

4.1.5 RIVALIDADE NA INDÚSTRIA

4.2 ANÁLISE PESTEL

4.2.1 FATORES POLÍTICOS

4.2.2 FATORES ECONÔMICOS

4.2.3 FATORES SOCIAIS

4.2.4 FATORES TECNOLÓGICOS

4.2.5 FATORES AMBIENTAIS

4.2.6 FATORES LEGAIS

4.3 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.4 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.4.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

4.4.1.1 EMPREENDIMENTOS CONJUNTOS

4.4.1.2 FUSÕES E AQUISIÇÕES

4.4.1.3 LICENCIAMENTO E PARCERIA

4.4.1.4 COLABORAÇÕES TECNOLÓGICAS

4.4.1.5 DESINVESTIMENTOS ESTRATÉGICOS

4.4.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

4.4.3 ESTÁGIO DE DESENVOLVIMENTO

4.4.4 CRONOGRAMAS E MARCOS

4.4.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.4.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

4.4.7 PERSPECTIVAS FUTURAS

4.5 CENÁRIO DE MUDANÇAS CLIMÁTICAS

4.5.1 PREOCUPAÇÕES AMBIENTAIS

4.5.2 RESPOSTA DA INDÚSTRIA

4.5.3 PAPEL DO GOVERNO

4.5.4 RECOMENDAÇÕES DO ANALISTA

4.6 AVANÇOS TECNOLÓGICOS

4.6.1 TECNOLOGIA DE CONGELAMENTO RÁPIDO INDIVIDUAL (IQF)

4.6.2 TECNOLOGIA DE CONGELAMENTO CRIOGÊNICO

4.6.3 SISTEMAS INTELIGENTES DE MONITORAMENTO DA CADEIA DE FRIO

4.6.4 PROCESSAMENTO DE ALTA PRESSÃO (HPP)

4.6.5 CONGELAMENTO EM ATMOSFERA MODIFICADA (MAF)

4.6.6 TÉCNICAS AVANÇADAS DE BRANQUEAMENTO

4.7 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.7.1 AQUISIÇÃO DE MATÉRIA-PRIMA

4.7.2 PROCESSO DE FABRICAÇÃO

4.7.3 MARKETING E DISTRIBUIÇÃO

4.7.4 USUÁRIOS FINAIS

5 REGULAMENTOS

5.1 NORMAS DOS EUA

6. VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 URBANIZAÇÃO CRESCENTE E ADOÇÃO AUMENTADA DE UM ESTILO DE VIDA SAUDÁVEL

6.1.2 AUMENTO DO CONSUMO DE ALIMENTOS ENLATADOS E CONGELADOS

6.1.3 Espera-se que o aumento da população vegana impulsione o crescimento do mercado.

6.1.4 EXPANSÃO DE LOJAS DE CONVENIÊNCIA

6.2 RESTRIÇÕES

6.2.1 MAIOR QUANTIDADE DE DESPERDÍCIO DE FRUTAS E VEGETAIS

6.2.2 FALTA DE INFRAESTRUTURA DA CADEIA DE FRIO

6.3 OPORTUNIDADES

6.3.1 DIGITALIZAÇÃO DO SETOR VAREJISTA

6.3.2 NÚMERO CRESCENTE DE INICIATIVAS TOMADAS POR FABRICANTES DE FRUTAS E VEGETAIS CONGELADOS

6.3.3 CRESCIMENTO DA DEMANDA POR FRUTAS E VEGETAIS COM MAIOR PRAZO DE VALIDADE

6.3.4 AVANÇOS NA TECNOLOGIA DE CONGELAMENTO PARA PRESERVAR A QUALIDADE DE FRUTAS E VEGETAIS

6.4 DESAFIOS

6.4.1 ALTA CONCORRÊNCIA ENTRE OS PARTICIPANTES DO MERCADO

6.4.2 ALTO CUSTO DE INVESTIMENTO PARA A PRODUÇÃO DE FRUTAS E VEGETAIS CONGELADOS E EM CONSERVA

7. MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO

7.1 VISÃO GERAL

7.2 VEGETAIS CONGELADOS

7.3 FRUTAS CONGELADAS

7.3.1 FRUTAS VERMELHAS

7.3.2 PÊSSEGO

7.3.3 MANGA

7.3.4 DAMASCOS

7.3.5 ABACATES

7.3.6 KIWI

7.3.7 ABACAXI

7.3.8 ROMÃ

7.3.9 MAÇÃ

7.3.10 UVAS

7.3.11 BANANA

7.3.12 FRUTAS MISTAS

7.3.13 FIGURAS

7.3.14 AMEIXAS

7.3.15 PÊRAS

7.3.16 OUTROS (CEREJAS, LICHIAS, MAMÃO)

8. MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR CATEGORIA

8.1 VISÃO GERAL

8.2 CONVENCIONAL

8.3 ORGÂNICO

9 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TECNOLOGIA

9.1 VISÃO GERAL

9.2 CONGELAMENTO RÁPIDO/ CONGELAMENTO RÁPIDO INDIVIDUAL (IQF)

9.3 CONGELAMENTO DA CORREIA

9.4 CONGELAMENTO ASSISTIDO POR ALTA PRESSÃO

9.5 OUTROS

10 MERCADOS DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR USUÁRIO FINAL

10.1 VISÃO GERAL

10.2 SETOR DE SERVIÇOS DE ALIMENTAÇÃO

10.2.1 RESTAURANTES

10.3 CAFÉS

10.3.1 HOTÉIS

10.3.2 OUTROS

10.4 SETOR DOMÉSTICO/VAREJISTA

11 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR CANAL DE DISTRIBUIÇÃO

11.1 VISÃO GERAL

11.2 VAREJISTA COM LOJA FÍSICA

11.3 VAREJISTAS NÃO FÍSICOS

11.3.1 ONLINE

11.3.2 SITE DA EMPRESA

12 MERCADOS DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR REGIÃO

12.1 ORIENTE MÉDIO E ÁFRICA

12.1.1 ARÁBIA SAUDITA

12.1.2 Emirados Árabes Unidos

12.1.3 ÁFRICA DO SUL

12.1.4 KUWAIT

12.1.5 OMÃ

12.1.6 CATAR

12.1.7 RESTO DO ORIENTE MÉDIO E ÁFRICA

13 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, PANORAMA DAS EMPRESAS

13.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

14 ANÁLISE SWOT

15 PERFIL DA EMPRESA

15.1 GRUPO VIRTO

15.1.1 PERFIL DA EMPRESA

15.1.2 ANÁLISE DAS AÇÕES DA EMPRESA

15.1.3 PORTFÓLIO DE PRODUTOS

15.1.4 DESENVOLVIMENTOS RECENTES

15.2 SFI LLC.

15.2.1 PERFIL DA EMPRESA

15.2.2 ANÁLISE DAS AÇÕES DA EMPRESA

15.2.3 PORTFÓLIO DE PRODUTOS

15.2.4 DESENVOLVIMENTOS RECENTES

15.3 SIMPLOT COMPANY.

15.3.1 PERFIL DA EMPRESA

15.3.2 ANÁLISE DAS AÇÕES DA EMPRESA

15.3.3 PORTFÓLIO DE PRODUTOS

15.3.4 DESENVOLVIMENTOS RECENTES

15.4 TWIN CITY FOODS INC.

15.4.1 PERFIL DA EMPRESA

15.4.2 ANÁLISE DAS AÇÕES DA EMPRESA

15.4.3 PORTFÓLIO DE PRODUTOS

15.4.4 DESENVOLVIMENTOS RECENTES

15.5 GOYA FOODS, INC.

15.5.1 PERFIL DA EMPRESA

15.5.2 ANÁLISE DAS AÇÕES DA EMPRESA

15.5.3 PORTFÓLIO DE PRODUTOS

15.5.4 DESENVOLVIMENTOS RECENTES

15.6 ALASKO FOODS INC.

15.6.1 PERFIL DA EMPRESA

15.6.2 PORTFÓLIO DE PRODUTOS

15.6.3 DESENVOLVIMENTOS RECENTES

15,7 ARDO

15.7.1 PERFIL DA EMPRESA

15.7.2 PORTFÓLIO DE PRODUTOS

15.7.3 DESENVOLVIMENTOS RECENTES

15.8 a.C. ALIMENTOS CONGELADOS.

15.8.1 PERFIL DA EMPRESA

15.8.2 PORTFÓLIO DE PRODUTOS

15.8.3 DESENVOLVIMENTOS RECENTES

15.9 BONDUELLE

15.9.1 PERFIL DA EMPRESA

15.9.2 ANÁLISE DE RECEITAS

15.9.3 PORTFÓLIO DE PRODUTOS

15.9.4 DESENVOLVIMENTOS RECENTES

15.1 BSFOODS

15.10.1 PERFIL DA EMPRESA

15.10.2 PORTFÓLIO DE PRODUTOS

15.10.3 DESENVOLVIMENTOS RECENTES

15.11 CAPRICORN FOOD PRODUCTS INDIA LTD.

15.11.1 PERFIL DA EMPRESA

15.11.2 PORTFÓLIO DE PRODUTOS

15.11.3 DESENVOLVIMENTOS RECENTES

15.12 CASCADIAN FARM ORGÂNICO.

15.12.1 PERFIL DA EMPRESA

15.12.2 PORTFÓLIO DE PRODUTOS

15.12.3 DESENVOLVIMENTOS RECENTES

15.13 CONAGRA BRANDS, INC.

15.13.1 PERFIL DA EMPRESA

15.13.2 ANÁLISE DE RECEITAS

15.13.3 PORTFÓLIO DE PRODUTOS

15.13.4 DESENVOLVIMENTOS RECENTES

15.14 FINDUS SVERIGE AB

15.14.1 PERFIL DA EMPRESA

15.14.2 DESENVOLVIMENTOS RECENTES

15.15 FRUTKANA

15.15.1 PERFIL DA EMPRESA

15.15.2 PORTFÓLIO DE PRODUTOS

15.15.3 DESENVOLVIMENTOS RECENTES

15.16 GENERAL MILLS INC.

15.16.1 PERFIL DA EMPRESA

15.16.2 ANÁLISE DE RECEITAS

15.16.3 PORTFÓLIO DE PRODUTOS

15.16.4 DESENVOLVIMENTOS RECENTES

15.17 ALIMENTOS DE HANOVER

15.17.1 PERFIL DA EMPRESA

15.17.2 PORTFÓLIO DE PRODUTOS

15.17.3 DESENVOLVIMENTOS RECENTES

15.18 HEALTHY PAC CORP

15.18.1 PERFIL DA EMPRESA

15.18.2 PORTFÓLIO DE PRODUTOS

15.18.3 DESENVOLVIMENTOS RECENTES

15.19 FAZENDAS DA ILHA STAHLBUSH

15.19.1 PERFIL DA EMPRESA

15.19.2 PORTFÓLIO DE PRODUTOS

15.19.3 DESENVOLVIMENTOS RECENTES

15.2 SUNOPTA

15.20.1 PERFIL DA EMPRESA

15.20.2 ANÁLISE DE RECEITAS

15.20.3 PORTFÓLIO DE PRODUTOS

15.20.4 DESENVOLVIMENTOS RECENTES

16 QUESTIONÁRIO

17 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 52 SEMANAS TERMINADAS EM 30 DE MAIO DE 2021.

TABELA 2 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 3 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO, 2018-2032 (UNIDADES)

TABELA 4 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 5 FRUTAS CONGELADAS NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 6 FRUTAS VERMELHAS DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 7 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR CATEGORIA, 2018-2032 (EM MILHARES DE USD)

TABELA 8 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 9 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 10 SETOR DE SERVIÇOS DE ALIMENTAÇÃO NO ORIENTE MÉDIO E NA ÁFRICA NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 11 RESTAURANTES DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 12 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 13 VAREJISTAS COM LOJAS FÍSICAS NO ORIENTE MÉDIO E NA ÁFRICA NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 14 VAREJISTAS NÃO-LOJAS NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 15 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, 2018-2032 (EM MILHARES DE USD)

TABELA 16 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR PAÍS, 2018-2032 (EM MILHARES DE USD)

TABELA 17 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR PAÍS, 2018-2032 (MILHARES DE TONELADAS)

TABELA 18 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 19 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO, 2018-2032 (MILHARES DE TONELADAS)

TABELA 20 ORIENTE MÉDIO E ÁFRICA: VEGETAIS CONGELADOS NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 21 ORIENTE MÉDIO E ÁFRICA FRUTAS CONGELADAS NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 22 FRUTAS VERMELHAS DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 23 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR CATEGORIA, 2018-2032 (EM MILHARES DE USD)

TABELA 24 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 25 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 26 SETOR DE SERVIÇOS DE ALIMENTAÇÃO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 27 RESTAURANTES DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 28 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 29 VAREJISTAS COM LOJAS FÍSICAS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 30 VAREJISTAS NÃO-LOJAS DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 31 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DA ARÁBIA SAUDITA, 2018-2032 (EM MILHARES DE USD)

TABELA 32 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DA ARÁBIA SAUDITA, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 33 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DA ARÁBIA SAUDITA, POR TIPO, 2018-2032 (MILHARES DE TONELADAS)

TABELA 34 ARÁBIA SAUDITA - MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 35 ARÁBIA SAUDITA FRUTAS CONGELADAS NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 36 FRUTAS VERMELHAS DA ARÁBIA SAUDITA NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 37 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DA ARÁBIA SAUDITA, POR CATEGORIA, 2018-2032 (EM MILHARES DE USD)

TABELA 38 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DA ARÁBIA SAUDITA, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 39 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DA ARÁBIA SAUDITA, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 40 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DA ARÁBIA SAUDITA NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 41 RESTAURANTES DA ARÁBIA SAUDITA NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 42 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DA ARÁBIA SAUDITA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 43 VAREJISTAS DE LOJAS NA ARÁBIA SAUDITA NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 44 VAREJISTAS NÃO-LOJAS DA ARÁBIA SAUDITA NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 45 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DOS EAU, 2018-2032 (EM MILHARES DE USD)

TABELA 46 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DOS EAU, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 47 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DOS EAU, POR TIPO, 2018-2032 (MILHARES DE TONELADAS)

TABELA 48 VEGETAIS CONGELADOS NOS EAU NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 49 FRUTAS CONGELADAS NOS EAU NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 50: FRUTAS VERMELHAS NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS DOS EAU, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 51 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DOS EAU, POR CATEGORIA, 2018-2032 (EM MILHARES DE USD)

TABELA 52 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DOS EAU, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 53 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DOS EAU, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 54 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DOS EAU NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 55 RESTAURANTES DOS EAU NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 56 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DOS EAU, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 57 VAREJISTAS COM LOJAS FÍSICAS NOS EAU NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 58 VAREJISTAS NÃO-LOJAS DOS EAU NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 59 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DA ÁFRICA DO SUL, 2018-2032 (EM MILHARES DE USD)

TABELA 60 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DA ÁFRICA DO SUL, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 61 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DA ÁFRICA DO SUL, POR TIPO, 2018-2032 (MILHARES DE TONELADAS)

TABELA 62 ÁFRICA DO SUL VEGETAIS CONGELADOS NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 63 FRUTAS CONGELADAS NA ÁFRICA DO SUL NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 64 FRUTAS VERMELHAS DA ÁFRICA DO SUL NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 65 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DA ÁFRICA DO SUL, POR CATEGORIA, 2018-2032 (EM MILHARES DE USD)

TABELA 66 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DA ÁFRICA DO SUL, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 67 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DA ÁFRICA DO SUL, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 68 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DA ÁFRICA DO SUL NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 69 RESTAURANTES DA ÁFRICA DO SUL NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 70 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DA ÁFRICA DO SUL, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 71 VAREJISTAS DE LOJAS NA ÁFRICA DO SUL NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 72 VAREJISTAS NÃO-LOJAS NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS DA ÁFRICA DO SUL, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 73 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO KUWAIT, 2018-2032 (MILHARES DE USD)

TABELA 74 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO KUWAIT, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 75 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO KUWAIT, POR TIPO, 2018-2032 (MILHARES DE TONELADAS)

TABELA 76 KUWAIT VEGETAIS CONGELADOS NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 77 FRUTAS CONGELADAS NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO KUWAIT, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 78 FRUTAS VERMELHAS DO KUWAIT NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 79 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO KUWAIT, POR CATEGORIA, 2018-2032 (MILHARES DE USD)

TABELA 80 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO KUWAIT, POR TECNOLOGIA, 2018-2032 (MILHARES DE USD)

TABELA 81 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO KUWAIT, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 82 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DO KUWAIT NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 83 RESTAURANTES DO KUWAIT NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 84 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO KUWAIT, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 85 VAREJISTAS DE LOJAS NO KUWAIT NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 86 VAREJISTAS NÃO-LOJAS DO KUWAIT NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 87 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DE OMÃ, 2018-2032 (MILHARES DE USD)

TABELA 88 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DE OMÃ, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 89 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DE OMÃ, POR TIPO, 2018-2032 (MILHARES DE TONELADAS)

TABELA 90 VEGETAIS CONGELADOS DE OMÃ NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 91 FRUTAS CONGELADAS EM OMÃ NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 92 FRUTAS VERMELHAS DE OMÃ NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 93 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DE OMÃ, POR CATEGORIA, 2018-2032 (MILHARES DE USD)

TABELA 94 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DE OMÃ, POR TECNOLOGIA, 2018-2032 (MILHARES DE USD)

TABELA 95 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DE OMÃ, POR USUÁRIO FINAL, 2018-2032 (MILHARES DE USD)

TABELA 96 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DE OMÃ NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (MILHARES DE USD)

TABELA 97 RESTAURANTES DE OMÃ NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 98 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DE OMÃ, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 99 VAREJISTAS COM LOJAS FÍSICAS NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS EM OMÃ, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 100 VAREJISTAS NÃO-LOJAS DE OMÃ NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 101 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO CATAR, 2018-2032 (EM MILHARES DE USD)

TABELA 102 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO CATAR, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 103 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO CATAR, POR TIPO, 2018-2032 (MILHARES DE TONELADAS)

TABELA 104 VEGETAIS CONGELADOS DO CATAR NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 105 FRUTAS CONGELADAS NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO CATAR, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 106 FRUTAS VERMELHAS DO CATAR NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 107 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO CATAR, POR CATEGORIA, 2018-2032 (EM MILHARES DE USD)

TABELA 108 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO CATAR, POR TECNOLOGIA, 2018-2032 (MILHARES DE USD)

TABELA 109 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO CATAR, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 110 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DO CATAR NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 111 RESTAURANTES DO CATAR NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 112 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO CATAR, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 113 VAREJISTAS COM LOJAS FÍSICAS NO CATAR NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 114 VAREJISTAS NÃO-LOJAS DO CATAR NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 115 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO RESTO DO ORIENTE MÉDIO E DA ÁFRICA, 2018-2032 (EM MILHARES DE USD)

TABELA 116 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO RESTO DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 117 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO RESTO DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO, 2018-2032 (MILHARES DE TONELADAS)

TABELA 118 RESTO DO ORIENTE MÉDIO E ÁFRICA MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 119 RESTO DO ORIENTE MÉDIO E ÁFRICA FRUTAS CONGELADAS NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 120 RESTO DO ORIENTE MÉDIO E ÁFRICA FRUTAS VERMELHAS NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 121 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO RESTO DO ORIENTE MÉDIO E DA ÁFRICA, POR CATEGORIA, 2018-2032 (EM MILHARES DE USD)

TABELA 122 MERCADO DE FRUTAS E VEGETAIS CONGELADOS NO RESTO DO ORIENTE MÉDIO E ÁFRICA, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 123 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO RESTO DO ORIENTE MÉDIO E DA ÁFRICA, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 124 RESTO DO ORIENTE MÉDIO E ÁFRICA: SETOR DE SERVIÇOS DE ALIMENTAÇÃO NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 125 RESTAURANTES DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR USUÁRIO FINAL, 2018-2032 (MILHARES DE USD)

TABELA 126 MERCADO DE FRUTAS E VEGETAIS CONGELADOS NO RESTO DO ORIENTE MÉDIO E ÁFRICA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 127 RESTO DO ORIENTE MÉDIO E ÁFRICA VAREJISTAS COM LOJAS FÍSICAS NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 128 RESTO DO ORIENTE MÉDIO E ÁFRICA VAREJISTAS NÃO-LOJAS NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

Lista de Figura

FIGURA 1 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA: SEGMENTAÇÃO

FIGURA 2 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA: ANÁLISE DA DROC

FIGURA 4 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA: ANÁLISE DO MERCADO DO ORIENTE MÉDIO E DA ÁFRICA EM RELAÇÃO AO MERCADO REGIONAL

FIGURA 5 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA: DADOS DEMOGRÁFICOS DAS ENTREVISTAS

FIGURA 7 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA: MATRIZ DE POSICIONAMENTO DE MERCADO DA DBMR

FIGURA 8 - GRADE DE COBERTURA DE TIPOS DE MERCADO

FIGURA 9 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA: ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

FIGURA 10 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA: SEGMENTAÇÃO

FIGURA 11 RESUMO EXECUTIVO

FIGURA 12 DOIS SEGMENTOS COMPÕEM O MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA POR TIPO – 2032

FIGURA 13 DECISÕES ESTRATÉGICAS

FIGURA 14: A crescente URBANIZAÇÃO E A ADOÇÃO DE UM ESTILO DE VIDA SAUDÁVEL, ALIADAS À AUMENTO DA DEMANDA POR FRUTAS E VEGETAIS COM MAIOR PRAZO DE CONSERVAÇÃO, ESTÃO IMPULSIONANDO O CRESCIMENTO DO MERCADO DE FRUTAS E VEGETAIS CONGELADOS NO ORIENTE MÉDIO E NA ÁFRICA NO PERÍODO DE PREVISÃO DE 2025 A 2032.

O segmento de tipo (Figura 15) deverá representar a maior participação no mercado de frutas e vegetais congelados do Oriente Médio e da África em 2025 e 2032.

FIGURA 16 ANÁLISE DA CADEIA DE SUPRIMENTOS

FIGURA 17: FATORES MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA

FIGURA 18 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA: POR TIPO, 2024

FIGURA 19 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA: POR CATEGORIA, 2024

FIGURA 20 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA: POR TECNOLOGIA, 2024

FIGURA 21 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA: POR USUÁRIO FINAL, 2024

FIGURA 22 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 23 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA: PANORAMA (2024)

FIGURA 24 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DO ORIENTE MÉDIO E DA ÁFRICA: PARTICIPAÇÃO DAS EMPRESAS EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.