Middle East And Africa Hereditary Cancer Testing Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

236.59 Million

USD

553.13 Million

2025

2033

USD

236.59 Million

USD

553.13 Million

2025

2033

| 2026 –2033 | |

| USD 236.59 Million | |

| USD 553.13 Million | |

| % | |

|

Segmentação do mercado de testes genéticos para câncer hereditário no Oriente Médio e África, por tipo de teste (painel múltiplo e teste genético de local único), tipo de diagnóstico (biópsia, exames de imagem e exames laboratoriais), tecnologia (sequenciamento, reação em cadeia da polimerase (PCR) e microarray), tipo de doença (síndrome de câncer hereditário de mama e ovário, síndrome de Cowden, síndrome de Lynch, síndromes de leucemia hereditária e neoplasias hematológicas, polipose adenomatosa familiar (PAF), síndrome de Li-Fraumeni, doença de Von Hippel-Lindau e síndromes de neoplasias endócrinas múltiplas (NEM)), usuário final (hospitais, clínicas, laboratórios, centros de radiologia, centros de diagnóstico e outros), canal de distribuição (licitação direta e vendas no varejo) - Tendências e previsões do setor até 2033.

Tamanho do mercado de testes de câncer hereditário no Oriente Médio e na África

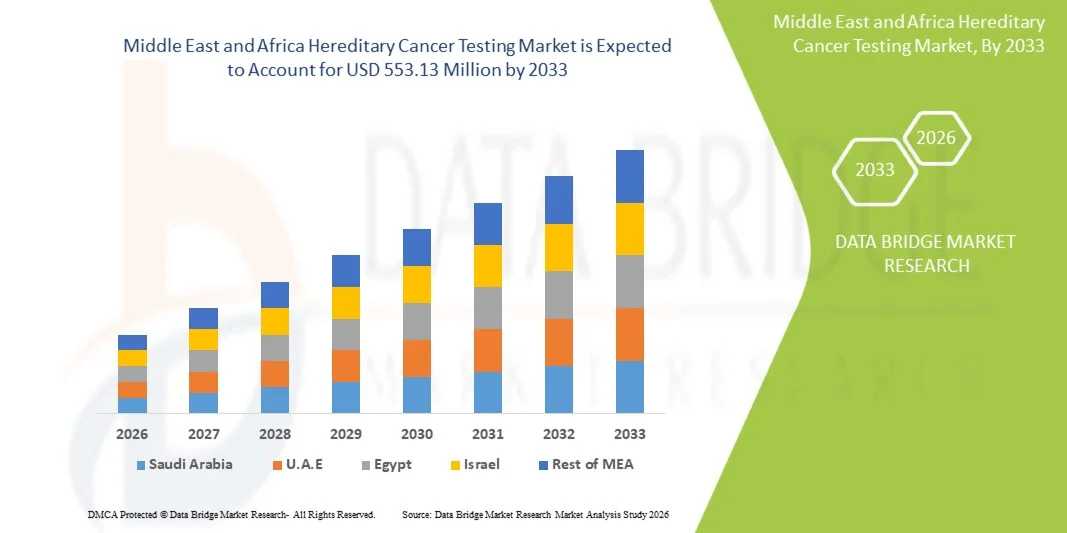

- O mercado de testes de câncer hereditário no Oriente Médio e na África foi avaliado em US$ 236,59 milhões em 2025 e deverá atingir US$ 553,13 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 11,2% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de câncer em toda a região, pela maior conscientização sobre os fatores de risco genéticos e pela crescente adoção de tecnologias de diagnóstico avançadas, como o sequenciamento de nova geração (NGS), que apoiam iniciativas de detecção precoce e medicina de precisão.

- Além disso, os crescentes investimentos em infraestrutura de saúde, os programas de genômica liderados pelo governo e a demanda cada vez maior por soluções de saúde personalizadas e preventivas estão consolidando os testes de câncer hereditário como um componente essencial do diagnóstico moderno, tanto em economias emergentes quanto desenvolvidas do Oriente Médio e África, impulsionando significativamente a trajetória de crescimento do mercado.

Análise do mercado de testes de câncer hereditário no Oriente Médio e na África

- Os testes de câncer hereditário, que envolvem análises genéticas para identificar riscos hereditários de câncer, como mutações nos genes BRCA e na síndrome de Lynch, estão se tornando um componente essencial dos modernos sistemas de diagnóstico e prevenção em saúde, tanto em países desenvolvidos quanto em países emergentes do Oriente Médio e da África, devido ao seu papel na detecção precoce, avaliação de risco e planejamento de tratamento personalizado.

- A crescente demanda por testes de câncer hereditário é impulsionada principalmente pelo aumento da incidência da doença, pela maior conscientização sobre a predisposição genética e pela preferência crescente por medicina de precisão e estratégias de intervenção precoce entre pacientes e profissionais de saúde.

- A Arábia Saudita dominou o mercado com a maior participação de receita, de 34,8% em 2025, caracterizada pela melhoria da infraestrutura de saúde, fortes iniciativas governamentais em genômica e crescente adoção de tecnologias de diagnóstico avançadas, com crescimento significativo nos serviços de testes genéticos, impulsionado por programas nacionais de triagem e investimentos público-privados.

- A África do Sul deverá ser o país com o crescimento mais rápido no mercado de testes de câncer hereditário durante o período de previsão, devido à expansão do acesso à saúde, ao aumento das colaborações com empresas internacionais de diagnóstico e aos crescentes esforços para aprimorar a conscientização sobre o câncer e os programas de rastreamento.

- O segmento de sequenciamento dominou o mercado de testes de câncer hereditário com uma participação de 58,6% em 2025, impulsionado por sua alta precisão, capacidade de analisar múltiplos genes simultaneamente e crescente adoção em laboratórios clínicos para uma avaliação abrangente e eficiente do risco de câncer.

Escopo do relatório e segmentação do mercado de testes de câncer hereditário no Oriente Médio e na África.

|

Atributos |

Análises de mercado essenciais para testes de câncer hereditário no Oriente Médio e na África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de testes de câncer hereditário no Oriente Médio e na África

“A crescente adoção de tecnologias genômicas e medicina personalizada”

- Uma tendência significativa e crescente no mercado de testes de câncer hereditário no Oriente Médio e na África é a integração cada vez maior de tecnologias genômicas avançadas, como o sequenciamento de nova geração (NGS) e plataformas de bioinformática, na prática clínica de rotina. Essa convergência de tecnologias está aprimorando significativamente a precisão diagnóstica e as capacidades de detecção precoce.

- Por exemplo, diversos laboratórios regionais estão adotando soluções de testes com painéis multigênicos que permitem a triagem simultânea de múltiplas mutações associadas ao câncer, melhorando a eficiência e reduzindo o tempo de resposta para os pacientes. Da mesma forma, os profissionais de saúde estão utilizando plataformas digitais para otimizar os processos de aconselhamento genético e emissão de laudos.

- A integração de tecnologias avançadas de sequenciamento possibilita recursos como o perfilamento abrangente de mutações, a identificação de variantes genéticas raras e a estratificação de risco aprimorada para pacientes. Por exemplo, alguns laboratórios utilizam análises com suporte de IA para aumentar a precisão da interpretação e fornecer informações práticas para os médicos. Além disso, a integração com a saúde digital permite o compartilhamento contínuo de dados do paciente, possibilitando uma melhor tomada de decisão clínica e um atendimento coordenado.

- A integração perfeita dos testes de câncer hereditário com os sistemas de saúde em geral facilita o gerenciamento centralizado de pacientes e melhora o acesso aos serviços de diagnóstico. Por meio de plataformas unificadas, os profissionais de saúde podem coordenar a triagem, o diagnóstico e o planejamento do tratamento, criando um percurso de atendimento mais eficiente e centrado no paciente.

- Essa tendência em direção a sistemas de diagnóstico mais precisos, orientados por dados e interconectados está remodelando fundamentalmente as abordagens de atendimento ao paciente em oncologia. Consequentemente, empresas como a Illumina estão aprimorando as tecnologias de sequenciamento com maior precisão e escalabilidade para aplicações de testes de câncer hereditário.

- A demanda por soluções de testes de câncer hereditário que ofereçam alta precisão, escalabilidade e integração com sistemas de saúde digitais está crescendo rapidamente nos setores público e privado de saúde, à medida que as partes interessadas priorizam cada vez mais a detecção precoce e estratégias de tratamento personalizadas.

- Além disso, o crescente foco em cuidados de saúde preventivos e iniciativas de rastreio genético a nível populacional está a expandir a adoção de testes de cancro hereditário como parte de exames de saúde de rotina e estratégias nacionais de controlo do cancro.

Dinâmica do mercado de testes de câncer hereditário no Oriente Médio e na África

Motorista

“Crescente necessidade devido ao aumento da incidência de câncer e à expansão da medicina de precisão”

- O aumento da prevalência de casos de câncer no Oriente Médio e na África, aliado à crescente adoção de iniciativas de medicina de precisão, é um fator significativo para o aumento da demanda por testes de câncer hereditário.

- Por exemplo, nos últimos anos, governos em países como a Arábia Saudita e os Emirados Árabes Unidos lançaram programas nacionais de genômica com o objetivo de aprimorar a detecção precoce e o tratamento personalizado, impulsionando o crescimento dos serviços de testes genéticos. Espera-se que essas estratégias, adotadas por importantes atores do setor, impulsionem o crescimento do mercado de testes de câncer hereditário no período previsto.

- Com o aumento da conscientização sobre a predisposição genética ao câncer, pacientes e profissionais de saúde estão adotando cada vez mais soluções de teste que oferecem identificação precoce de riscos e opções de cuidados preventivos, representando uma mudança significativa em relação às abordagens diagnósticas tradicionais.

- Além disso, o crescente investimento em infraestrutura de saúde e a disponibilidade cada vez maior de tecnologias de diagnóstico avançadas estão tornando os testes de câncer hereditário um componente essencial do atendimento oncológico moderno, oferecendo integração perfeita com os sistemas de planejamento e monitoramento do tratamento.

- A capacidade de identificar indivíduos em risco, orientar terapias direcionadas e melhorar os resultados clínicos por meio de informações genéticas são fatores-chave que impulsionam a adoção de testes de câncer hereditário nos setores de saúde público e privado. A expansão dos laboratórios de diagnóstico e o aumento das colaborações com empresas globais contribuem ainda mais para o crescimento do mercado.

- O aumento do financiamento governamental e do apoio político à pesquisa do câncer e aos programas de genômica estão fortalecendo ainda mais o ecossistema para a adoção de testes de câncer hereditário em toda a região.

- A crescente penetração de prestadores de serviços de saúde privados e redes de diagnóstico também está a aumentar a acessibilidade e a disponibilidade de serviços avançados de testes genéticos, apoiando assim a expansão do mercado.

Restrição/Desafio

“Conhecimento limitado e alto custo dos testes genéticos avançados”

- O conhecimento limitado sobre os testes genéticos para câncer hereditário e seus benefícios, principalmente em regiões subdesenvolvidas da África, representa um desafio significativo para uma maior penetração no mercado. Além disso, o alto custo das tecnologias avançadas de testes genéticos continua sendo uma barreira fundamental para a sua adoção em larga escala.

- Por exemplo, as disparidades no acesso aos cuidados de saúde e a disponibilidade limitada de serviços especializados de aconselhamento genético em vários países africanos restringiram a adoção de testes de cancro hereditário, retardando o crescimento do mercado nessas regiões.

- Abordar esses desafios por meio de campanhas de conscientização, treinamento de profissionais de saúde e expansão das instalações de teste é crucial para melhorar as taxas de adoção. Empresas como a F. Hoffmann-La Roche Ltd. enfatizam iniciativas de acessibilidade e parcerias para ampliar o acesso a soluções de diagnóstico. Além disso, a complexidade da interpretação de dados genéticos e a falta de profissionais qualificados podem dificultar a implementação eficaz em certas regiões.

- Embora os avanços tecnológicos estejam aprimorando as capacidades de teste, a disparidade de preços e as limitações de infraestrutura continuam a restringir o acesso, especialmente para populações de baixa renda. Preocupações relacionadas à privacidade de dados e considerações éticas em torno dos testes genéticos também contribuem para a hesitação entre os potenciais usuários.

- Superar esses desafios por meio de apoio político, estratégias de redução de custos e maior colaboração entre os setores público e privado será vital para o crescimento sustentado do mercado de testes de câncer hereditário no Oriente Médio e na África.

- Políticas de reembolso limitadas e a falta de cobertura de seguro para testes genéticos em diversos países restringem ainda mais o acesso e a acessibilidade para os pacientes, retardando a adoção geral pelo mercado.

- Além disso, desafios logísticos como o transporte de amostras, a infraestrutura laboratorial limitada e a distribuição desigual de recursos de saúde em áreas rurais continuam a dificultar a implementação generalizada de serviços de teste para câncer hereditário.

Escopo do mercado de testes de câncer hereditário no Oriente Médio e na África

O mercado é segmentado com base no tipo de teste, tipo de diagnóstico, tecnologia, tipo de doença, usuário final e canal de distribuição.

- Por tipo de teste

Com base no tipo de teste, o mercado de testes genéticos para câncer hereditário no Oriente Médio e na África é segmentado em painéis múltiplos e testes genéticos de sítio único. O segmento de painéis múltiplos dominou o mercado com a maior participação na receita em 2025, impulsionado por sua capacidade de analisar múltiplos genes relacionados ao câncer simultaneamente, melhorando a eficiência e a precisão do diagnóstico. Os profissionais de saúde preferem cada vez mais os painéis multigênicos, pois oferecem informações abrangentes sobre os riscos de câncer hereditário em um único teste. Esses painéis são particularmente valiosos na identificação de mutações genéticas complexas em diferentes síndromes, reduzindo a necessidade de múltiplos testes individuais. Além disso, os avanços nas tecnologias de sequenciamento tornaram os testes com painéis múltiplos mais acessíveis e econômicos. A crescente demanda por medicina de precisão e abordagens de tratamento personalizadas reforça ainda mais a dominância desse segmento.

Prevê-se que o segmento de testes genéticos de localização única apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela sua abordagem direcionada na detecção de mutações específicas conhecidas em famílias. Esses testes são altamente eficazes para indivíduos com histórico familiar confirmado de mutações genéticas específicas, oferecendo resultados rápidos e com boa relação custo-benefício. A crescente conscientização sobre os riscos de câncer hereditário está incentivando as pessoas a optarem por soluções de triagem direcionadas. Além disso, os profissionais de saúde estão utilizando testes de localização única para acompanhamento e diagnósticos confirmatórios. A acessibilidade e a simplicidade desses testes, em comparação com painéis mais abrangentes, também contribuem para sua crescente adoção em novos contextos de saúde.

- Por tipo de diagnóstico

Com base no tipo de diagnóstico, o mercado é segmentado em biópsia, exames de imagem e testes laboratoriais. O segmento de testes laboratoriais dominou o mercado com a maior participação na receita em 2025, impulsionado pelo papel essencial dos testes genéticos e moleculares na confirmação de riscos de câncer hereditário. Os diagnósticos laboratoriais, incluindo exames de sangue e saliva, fornecem informações genéticas precisas e confiáveis, necessárias para a detecção precoce. Esses testes são amplamente utilizados devido à sua natureza não invasiva e compatibilidade com tecnologias genômicas avançadas. A expansão dos laboratórios de diagnóstico em toda a região fortaleceu ainda mais esse segmento. Além disso, a crescente adoção de diagnósticos moleculares e testes baseados em biomarcadores está impulsionando a demanda por soluções laboratoriais.

O segmento de imagem deverá apresentar a taxa de crescimento mais rápida durante o período de previsão, impulsionado por seu papel complementar na identificação e monitoramento do desenvolvimento de câncer em indivíduos de alto risco. Tecnologias avançadas de imagem estão sendo cada vez mais integradas a testes genéticos para fornecer uma abordagem diagnóstica abrangente. Investimentos crescentes em infraestrutura radiológica e maior acessibilidade a serviços de imagem estão impulsionando o crescimento do segmento. Os profissionais de saúde estão utilizando ferramentas de imagem para a detecção precoce do câncer e o acompanhamento de pacientes com predisposição genética. A crescente adoção de estratégias diagnósticas combinadas está acelerando ainda mais a demanda por soluções de imagem.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em sequenciamento, reação em cadeia da polimerase (PCR) e microarrays. O segmento de sequenciamento dominou o mercado com a maior receita, representando 58,6% da participação em 2025, impulsionado por sua alta precisão e capacidade de analisar múltiplos genes simultaneamente. As tecnologias de sequenciamento, particularmente o sequenciamento de nova geração (NGS), permitem a detecção abrangente de mutações genéticas associadas a cânceres hereditários. Essas tecnologias são amplamente adotadas em laboratórios clínicos devido à sua escalabilidade e eficiência. A redução do custo do sequenciamento e os avanços nas ferramentas de bioinformática ampliaram ainda mais sua acessibilidade. Além disso, o sequenciamento apoia a medicina personalizada, fornecendo informações genômicas detalhadas para terapias direcionadas.

Prevê-se que o segmento de reação em cadeia da polimerase (PCR) apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela sua rapidez e relação custo-benefício para a análise de mutações direcionadas. As técnicas baseadas em PCR são amplamente utilizadas para detectar alterações genéticas específicas, tornando-as adequadas para diagnósticos de rotina e testes de acompanhamento. A simplicidade e a confiabilidade dos métodos de PCR contribuem para a sua crescente adoção em contextos com recursos limitados. A crescente demanda por soluções de diagnóstico rápidas e precisas impulsiona ainda mais este segmento. Além disso, os avanços tecnológicos contínuos nas plataformas de PCR estão aumentando a sensibilidade e expandindo o seu escopo de aplicação.

- Por tipo de doença

Com base no tipo de doença, o mercado é segmentado em síndrome de câncer hereditário de mama e ovário, síndrome de Cowden, síndrome de Lynch, síndromes de leucemia hereditária e neoplasias hematológicas, polipose adenomatosa familiar (PAF), síndrome de Li-Fraumeni, doença de von Hippel-Lindau e síndromes de neoplasias endócrinas múltiplas (NEM). O segmento de síndrome de câncer hereditário de mama e ovário dominou o mercado com a maior participação na receita em 2025, impulsionado pela alta prevalência de mutações nos genes BRCA1 e BRCA2. O aumento das campanhas de conscientização e dos programas de rastreamento focados no câncer de mama está impulsionando significativamente as taxas de testagem. Os profissionais de saúde priorizam esse segmento devido à sua forte associação com a detecção precoce e estratégias de cuidados preventivos. A disponibilidade de terapias direcionadas reforça ainda mais a importância do diagnóstico genético preciso. Além disso, a crescente adoção de testes preventivos entre populações de alto risco sustenta a dominância do segmento.

O segmento da síndrome de Lynch deverá apresentar a taxa de crescimento mais rápida durante o período de previsão, impulsionado pelo crescente reconhecimento de sua associação com o câncer colorretal e outros tipos de câncer. A maior conscientização entre profissionais de saúde e pacientes está levando a taxas mais altas de rastreamento. Os avanços nas tecnologias de testes genéticos estão permitindo uma identificação mais precisa das mutações da síndrome de Lynch. O diagnóstico precoce desempenha um papel fundamental na prevenção da progressão do câncer, o que impulsiona ainda mais a demanda. Além disso, a expansão das diretrizes e iniciativas de rastreamento está acelerando a adoção nesse segmento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas, laboratórios, centros de radiologia, centros de diagnóstico e outros. O segmento de hospitais dominou o mercado com a maior participação na receita em 2025, impulsionado pela disponibilidade de infraestrutura diagnóstica avançada e profissionais de saúde qualificados. Os hospitais servem como centros primários para diagnóstico e tratamento do câncer, integrando testes genéticos aos fluxos de atendimento ao paciente. A presença de equipes multidisciplinares permite a avaliação e o gerenciamento abrangentes dos riscos de câncer hereditário. O aumento do fluxo de pacientes e os investimentos governamentais em infraestrutura hospitalar fortalecem ainda mais esse segmento. Além disso, os hospitais frequentemente colaboram com empresas de diagnóstico para oferecer serviços de testes avançados.

Prevê-se que o segmento de centros de diagnóstico apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela crescente demanda por serviços de testes especializados e com boa relação custo-benefício. Os centros de diagnóstico oferecem soluções dedicadas a testes genéticos com prazos de entrega mais rápidos em comparação com as instalações de saúde tradicionais. A expansão de redes privadas de diagnóstico em toda a região está aumentando o acesso a testes avançados. Os pacientes estão optando cada vez mais por esses centros devido à conveniência e ao custo acessível. Além disso, os avanços tecnológicos e as parcerias com empresas globais estão impulsionando o crescimento do segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta e vendas no varejo. O segmento de licitação direta dominou o mercado com a maior participação na receita em 2025, impulsionado pela aquisição em grande escala de kits de teste e serviços por hospitais, instituições governamentais e grandes organizações de saúde. As licitações diretas garantem a eficiência de custos e o fornecimento consistente de soluções de diagnóstico para programas de triagem em larga escala. Governos e agências de saúde pública frequentemente utilizam esse canal para implementar iniciativas nacionais de rastreamento do câncer. O processo de aquisição estruturado também oferece suporte à garantia da qualidade e à conformidade regulatória. Além disso, as parcerias entre fabricantes e prestadores de serviços de saúde fortalecem ainda mais esse segmento.

Espera-se que o segmento de vendas no varejo apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado pela crescente disponibilidade de kits de testes genéticos por meio de canais privados e plataformas online. A crescente conscientização do consumidor e a demanda por soluções de testes domiciliares contribuem para o crescimento do segmento. Os canais de varejo oferecem fácil acesso e conveniência para indivíduos que buscam opções de cuidados preventivos de saúde. A expansão das plataformas de comércio eletrônico está ampliando ainda mais a disponibilidade de produtos em toda a região. Além disso, a crescente tendência de cuidados de saúde personalizados está incentivando os consumidores a adotarem soluções de testes genéticos diretamente ao consumidor.

Análise Regional do Mercado de Testes de Câncer Hereditário no Oriente Médio e na África

- A Arábia Saudita dominou o mercado com a maior participação de receita, de 34,8% em 2025, caracterizada pela melhoria da infraestrutura de saúde, fortes iniciativas governamentais em genômica e crescente adoção de tecnologias de diagnóstico avançadas, com crescimento significativo nos serviços de testes genéticos, impulsionado por programas nacionais de triagem e investimentos público-privados.

- Profissionais de saúde e pacientes no país valorizam muito a precisão, a identificação precoce de riscos e as informações sobre tratamentos personalizados oferecidas pelas soluções de testes de câncer hereditário, bem como sua integração em protocolos mais amplos de atendimento oncológico.

- Essa crescente adoção é ainda mais impulsionada pela melhoria da infraestrutura de saúde, pelo aumento dos investimentos governamentais em programas de genômica e pela maior conscientização sobre testes genéticos, estabelecendo os testes de câncer hereditário como um componente crítico do diagnóstico moderno em sistemas de saúde públicos e privados.

Análise do Mercado de Testes de Câncer Hereditário na Arábia Saudita

O mercado de testes genéticos para câncer hereditário na Arábia Saudita detinha a maior participação de mercado em receita no Oriente Médio e na África, com 34,8% em 2025, impulsionado pela crescente prevalência de câncer e pela expansão de iniciativas nacionais de genômica. Os profissionais de saúde estão priorizando cada vez mais a detecção precoce e o tratamento personalizado por meio de soluções avançadas de testes genéticos. A crescente preferência por cuidados preventivos de saúde, aliada ao forte apoio governamental e aos investimentos em medicina de precisão, impulsiona ainda mais o setor de testes genéticos para câncer hereditário. Além disso, a integração de tecnologias avançadas de sequenciamento e plataformas de saúde digital contribui significativamente para a expansão do mercado.

Análise do mercado de testes de câncer hereditário nos Emirados Árabes Unidos

Prevê-se que o mercado de testes genéticos para câncer hereditário nos Emirados Árabes Unidos cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente adoção de tecnologias avançadas de saúde e por um forte foco em medicina preventiva. Além disso, a crescente conscientização sobre os riscos de câncer hereditário está incentivando indivíduos e profissionais de saúde a optarem por soluções de testes genéticos. A ênfase dos Emirados Árabes Unidos na inovação em saúde, juntamente com sua rede crescente de provedores de saúde privados e centros de diagnóstico, deverá continuar a estimular o crescimento do mercado.

Análise do Mercado de Testes de Câncer Hereditário na África do Sul

O mercado de testes genéticos para câncer hereditário na África do Sul deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela melhoria da infraestrutura de saúde e pelo aumento da conscientização sobre os testes genéticos. O crescente foco do país na detecção precoce do câncer, aliado às colaborações com empresas internacionais de diagnóstico, promove a adoção de testes genéticos para câncer hereditário, principalmente em ambientes urbanos. A integração dos testes genéticos aos serviços de oncologia também está se tornando cada vez mais comum, com forte ênfase na melhoria da acessibilidade e da disponibilidade de preços acessíveis para os pacientes.

Análise do Mercado de Testes de Câncer Hereditário no Egito

O mercado de testes genéticos para câncer hereditário no Egito está ganhando impulso devido à melhoria da infraestrutura de saúde do país, ao aumento da incidência de câncer e à crescente conscientização sobre testes genéticos. O mercado dá grande ênfase ao diagnóstico precoce, e a adoção de testes genéticos para câncer hereditário é impulsionada pelo número crescente de laboratórios de diagnóstico e centros de oncologia. A integração de testes genéticos com serviços de saúde mais abrangentes está impulsionando o crescimento. Além disso, o crescimento populacional do Egito e as reformas na área da saúde provavelmente estimularão a demanda por soluções de testes acessíveis e com bom custo-benefício, tanto no setor público quanto no privado.

Participação de mercado de testes de câncer hereditário no Oriente Médio e na África

O setor de testes de câncer hereditário no Oriente Médio e na África é liderado principalmente por empresas consolidadas, incluindo:

- F. Hoffmann-La Roche Ltda. (Suíça)

- QIAGEN (Países Baixos)

- Illumina, Inc. (EUA)

- Thermo Fisher Scientific Inc. (EUA)

- Abbott (EUA)

- Danaher (EUA)

- Bio-Rad Laboratories, Inc. (EUA)

- Eurofins Scientific (Luxemburgo)

- Myriad Genetics, Inc. (EUA)

- Invitae Corporation (EUA)

- Agilent Technologies, Inc. (EUA)

- Quest Diagnostics Incorporated (EUA)

- Fulgent Genetics, Inc. (EUA)

- Natera, Inc. (EUA)

- Exact Sciences Corporation (EUA)

- Guardant Health, Inc. (EUA)

- BGI Genomics Co., Ltd. (China)

- Macrogen, Inc. (Coreia do Sul)

- MedGenome Labs Ltda. (Índia)

- Strand Life Sciences Pvt Ltd (Índia)

Quais são os desenvolvimentos recentes no mercado de testes de câncer hereditário no Oriente Médio e na África?

- Em abril de 2025, o Departamento de Saúde dos Emirados Árabes Unidos anunciou uma parceria estratégica para impulsionar a medicina de precisão e a inovação em saúde genômica. A colaboração concentra-se na expansão das capacidades de testes genéticos, incluindo o diagnóstico de câncer hereditário, e no fortalecimento da posição da região em medicina personalizada e detecção precoce de doenças.

- Em janeiro de 2025, o Dubai Health, nos Emirados Árabes Unidos, expandiu suas capacidades genômicas e dobrou a capacidade de testes para apoiar programas nacionais de triagem genética. A iniciativa inclui sequenciamento de nova geração (NGS) em larga escala e serviços aprimorados de aconselhamento genético, visando melhorar a detecção precoce de doenças hereditárias e promover a medicina de precisão em todo o país.

- Em abril de 2024, a SOPHiA GENETICS firmou uma parceria com a Syndicate Bio para introduzir serviços abrangentes de perfil genômico e biópsia líquida em toda a África. Essa colaboração visa expandir o acesso a diagnósticos avançados de câncer, incluindo testes de câncer hereditário, aproveitando análises baseadas em IA e tecnologias de sequenciamento de nova geração para melhorar a detecção precoce e os resultados da oncologia de precisão.

- Em abril de 2024, laboratórios de sequenciamento genético e grupos de defesa de direitos do mundo todo se uniram para expandir o acesso a serviços de testes genéticos em todo o mundo, incluindo o Oriente Médio e a África. A iniciativa tem como foco melhorar a disponibilidade de testes para câncer hereditário por meio de esforços colaborativos em infraestrutura de sequenciamento, educação e adoção clínica, fortalecendo as capacidades de medicina de precisão em regiões carentes.

- Em janeiro de 2024, a Guardant Health firmou uma parceria com a Hikma Pharmaceuticals para expandir o acesso a testes abrangentes de perfil genômico e biópsia líquida para detecção de câncer no Oriente Médio e Norte da África. A colaboração possibilita uma maior disponibilidade de soluções de sequenciamento de nova geração (NGS) para rastreamento de câncer, monitoramento de recorrência e seleção de tratamento, aprimorando significativamente as capacidades de teste de câncer hereditário e a adoção da oncologia de precisão na região.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.