Middle East And Africa Igg4 Related Disease Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

78.19 Billion

USD

93.78 Billion

2025

2033

USD

78.19 Billion

USD

93.78 Billion

2025

2033

| 2026 –2033 | |

| USD 78.19 Billion | |

| USD 93.78 Billion | |

| % | |

|

Segmentação do mercado de doenças relacionadas à IgG4 no Oriente Médio e na África, por tipo de doença (Pancreatite Autoimune (PAI) tipo 1 (relacionada à IgG4), Fibrose Retroperitoneal, Nefrite Tubulointersticial (NTI) relacionada à IgG4, Colangite Esclerosante relacionada à IgG4, Dacrioadenite e Sialadenite relacionadas à IgG4, Paquimeningite relacionada à IgG4, Doença da Tireoide relacionada à IgG4, Concentração sérica de IgG4 e outras), tipo (diagnóstico e tratamento), via de administração (parenteral, oral e outras), usuário final (hospitais, clínicas especializadas e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo, farmácia online e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de doenças relacionadas à IgG4 no Oriente Médio e na África

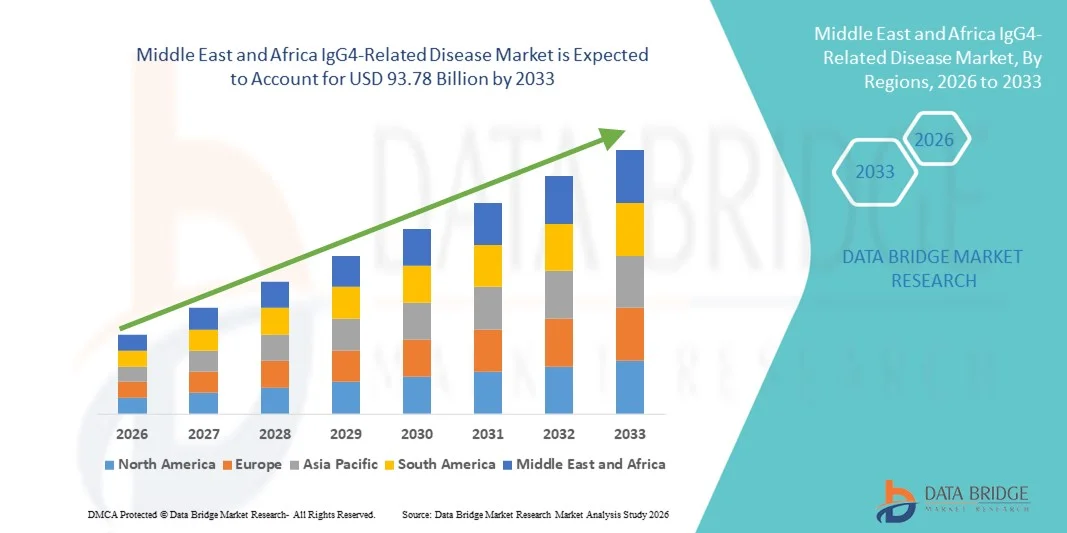

- O mercado de doenças relacionadas à IgG4 no Oriente Médio e na África foi avaliado em US$ 78,19 bilhões em 2025 e deverá atingir US$ 93,78 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 2,30% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência e pelo melhor diagnóstico de doenças autoimunes e inflamatórias, juntamente com a maior conscientização dos profissionais de saúde sobre a doença relacionada à IgG4 (IgG4-RD), o que leva a taxas de detecção mais altas e à expansão da adoção do tratamento em hospitais e clínicas especializadas.

- Além disso, o crescente interesse em pesquisas focadas em terapias imunossupressoras, produtos biológicos e abordagens de tratamento direcionadas está aprimorando os resultados clínicos e fortalecendo o desenvolvimento de novas terapias. Esses fatores convergentes estão acelerando a adoção de soluções para o tratamento de doenças relacionadas à IgG4, impulsionando significativamente o crescimento do setor.

Análise do mercado de doenças relacionadas à IgG4 no Oriente Médio e na África

- A doença relacionada à IgG4, uma condição fibroinflamatória crônica imunomediada que afeta múltiplos órgãos, está recebendo crescente atenção clínica devido a critérios diagnósticos aprimorados, maior conscientização dos médicos e disponibilidade cada vez maior de exames de imagem e histopatológicos avançados em centros de saúde terciários.

- A crescente demanda por tratamento de doenças relacionadas à IgG4 é impulsionada principalmente pela prevalência cada vez maior de doenças autoimunes, pela crescente adoção de corticosteroides e terapias imunossupressoras e pelas pesquisas em andamento sobre terapias biológicas direcionadas à redução das taxas de recidiva e danos orgânicos a longo prazo.

- A Arábia Saudita dominou o mercado de doenças relacionadas à IgG4, com a maior participação na receita, de aproximadamente 34,7% em 2025, impulsionada por fortes investimentos governamentais em infraestrutura de saúde, expansão de hospitais especializados e terciários, melhor acesso a serviços de diagnóstico avançados e foco crescente no manejo de doenças raras e imunomediadas no âmbito das iniciativas nacionais de transformação da saúde.

- Prevê-se que os Emirados Árabes Unidos sejam o país com o crescimento mais rápido no mercado de Doenças Relacionadas à IgG4 durante o período de previsão, impulsionados pelo rápido crescimento das instalações de saúde privadas, pelo aumento do turismo médico, pela crescente adoção de diagnósticos imunológicos avançados e pela crescente disponibilidade de tratamentos especializados para doenças autoimunes raras.

- O segmento parenteral dominou, detendo a maior participação na receita, com 62,1% em 2025, devido ao uso disseminado de corticosteroides intravenosos, imunoglobulinas e terapias biológicas no tratamento da doença relacionada à IgG4 grave ou multiorgânica.

Escopo do relatório e segmentação do mercado de doenças relacionadas à IgG4

|

Atributos |

Principais informações de mercado sobre doenças relacionadas à IgG4 |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de doenças relacionadas à IgG4 no Oriente Médio e na África

Maior foco no diagnóstico precoce e no tratamento direcionado.

- Há uma crescente ênfase na detecção precoce e no manejo preciso da Doença Relacionada à IgG4, visto que o diagnóstico tardio pode levar a danos permanentes em órgãos dos pacientes afetados. O reconhecimento precoce é crucial para prevenir complicações em órgãos como pâncreas, rins, glândulas salivares e pulmões.

- Por exemplo, em 2024, um hospital terciário no Japão implementou um programa combinado de triagem por imagem e sorológica, que resultou em um aumento de 35% na detecção precoce da Doença Relacionada à IgG4, permitindo o início oportuno do tratamento e melhores resultados para os pacientes.

- Técnicas avançadas de diagnóstico — incluindo exames de imagem de alta resolução, testes de IgG4 sérica e biópsias de tecido — estão sendo cada vez mais adotadas em todo o mundo, principalmente em centros de saúde especializados.

- O mercado também está testemunhando uma mudança em direção a terapias direcionadas, como imunossupressores poupadores de corticosteroides e anticorpos monoclonais como o rituximab, que permitem um controle preciso da doença, minimizando a exposição prolongada a esteroides.

- Abordagens multidisciplinares, envolvendo reumatologistas, gastroenterologistas, nefrologistas e patologistas, estão se tornando mais comuns, garantindo um manejo abrangente do paciente e reduzindo os riscos de recidiva.

Dinâmica do mercado de doenças relacionadas à IgG4 no Oriente Médio e na África

Motorista

Aumento da prevalência e crescente conscientização

- O mercado está sendo impulsionado pela crescente prevalência da Doença Relacionada à IgG4 em todo o mundo, juntamente com uma maior conscientização entre profissionais de saúde e pacientes sobre suas manifestações e complicações.

- Por exemplo, em 2023, a Clínica Mayo, nos EUA, lançou uma campanha de conscientização para médicos sobre a Doença Relacionada à IgG4, o que levou a um aumento de 28% nos encaminhamentos para centros de tratamento especializados, demonstrando o impacto direto da educação e da conscientização no diagnóstico e no crescimento do mercado.

- O investimento em infraestrutura de saúde, incluindo clínicas de imunologia especializadas, exames de imagem avançados e laboratórios de patologia, está melhorando o acesso a diagnósticos precisos e ao monitoramento contínuo.

- A crescente prevalência de doenças autoimunes e inflamatórias, juntamente com o envelhecimento da população mundial, está aumentando a necessidade de estratégias eficazes de manejo.

- Programas de treinamento clínico contínuo e workshops profissionais estão ajudando a reduzir diagnósticos errôneos, diminuir o tempo até o tratamento e promover abordagens terapêuticas padronizadas.

Restrição/Desafio

Altos custos de tratamento e acesso limitado.

- Os altos custos das terapias avançadas e dos tratamentos biológicos continuam sendo um fator limitante crucial para o mercado, restringindo o acesso a opções de tratamento eficazes tanto em países em desenvolvimento quanto em alguns países desenvolvidos.

- Por exemplo, um estudo realizado na Índia em 2022 revelou que menos de 40% dos pacientes diagnosticados com Doença Relacionada à IgG4 tinham acesso à terapia biológica devido aos altos custos e à disponibilidade limitada de centros de tratamento especializados.

- A terapia de longo prazo é frequentemente necessária devido à natureza recidivante da doença, o que aumenta o ônus financeiro e logístico para os pacientes.

- A limitada experiência clínica em certas regiões contribui para o atraso no diagnóstico e para resultados de tratamento abaixo do ideal, restringindo ainda mais o crescimento do mercado.

- Regimes terapêuticos complexos e efeitos colaterais de medicamentos imunossupressores podem afetar a adesão do paciente ao tratamento, enquanto o deslocamento até centros especializados pode ser um desafio para pacientes em áreas rurais ou semiurbanas.

- Os esforços para reduzir custos, ampliar a cobertura de seguros e aumentar a disponibilidade de terapias avançadas serão cruciais para o crescimento sustentado nos mercados emergentes.

Escopo do mercado de doenças relacionadas à IgG4 no Oriente Médio e na África

O mercado é segmentado com base no tipo de doença, tipo de medicamento, via de administração, usuário final e canal de distribuição.

- Por tipo de doença

Com base no tipo de doença, o mercado de Doenças Relacionadas à IgG4 é segmentado em Pancreatite Autoimune Tipo 1 (Relacionada à IgG4) (PAI), Fibrose Retroperitoneal, Nefrite Tubulointersticial (NTI) Relacionada à IgG4, Colangite Esclerosante Relacionada à IgG4, Dacrioadenite e Sialadenite Relacionadas à IgG4, Paquimeningite Relacionada à IgG4, Doença da Tireoide Relacionada à IgG4, Concentração Sérica de IgG4 e Outras. O segmento de Pancreatite Autoimune Tipo 1 (PAI) dominou o mercado, representando a maior participação na receita, com aproximadamente 39,5% em 2025, devido à sua alta prevalência entre pacientes com Doença Relacionada à IgG4 e ao reconhecimento clínico bem estabelecido. O segmento se beneficia da ampla conscientização dos médicos, da triagem diagnóstica de rotina e de protocolos de tratamento estabelecidos. Os casos de pancreatite autoimune (PAI) frequentemente exigem exames de imagem avançados, testes sorológicos e terapia com corticosteroides, o que impulsiona o volume de procedimentos e a adoção do tratamento. Hospitais e clínicas especializadas são os principais responsáveis pelo tratamento desses pacientes, o que contribui ainda mais para a sua posição dominante no mercado. O diagnóstico precoce e a crescente conscientização sobre a doença contribuem para o crescimento sustentado. Diretrizes clínicas e terapias baseadas em evidências aumentam a confiança no tratamento. A forte presença do segmento na América do Norte, Europa e em partes da Ásia amplia a participação de mercado. A pesquisa contínua em biomarcadores e métodos de imagem mantém sua posição de liderança.

Prevê-se que o segmento de Nefrite Tubulointersticial (NTI) relacionada à IgG4 apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 9,2%, entre 2026 e 2033, impulsionado pela crescente conscientização sobre o envolvimento renal na doença relacionada à IgG4 e pelos avanços diagnósticos. O segmento se beneficia da melhoria dos testes sorológicos, das técnicas de biópsia e do reconhecimento crescente das manifestações renais em doenças sistêmicas. A adoção do tratamento está sendo acelerada pela expansão dos centros de nefrologia e pelo aumento do encaminhamento por clínicos gerais. A detecção precoce e o tratamento eficaz melhoram os resultados para os pacientes, motivando ainda mais a adoção do tratamento. Os avanços tecnológicos em exames de imagem e laboratoriais aprimoram o diagnóstico. Mercados emergentes com infraestrutura de saúde em expansão estão diagnosticando e tratando cada vez mais casos de NTI. Programas de treinamento para nefrologistas e imunologistas também contribuem para esse crescimento. Em conjunto, esses fatores fazem da NTI o segmento de doenças com o crescimento mais rápido.

- Por tipo

Com base no tipo, o mercado é segmentado em Diagnóstico e Tratamento. O segmento de Tratamento dominou o mercado, detendo uma participação de receita de cerca de 58,3% em 2025, devido à alta dependência de corticosteroides, agentes imunossupressores e terapias biológicas para o controle da doença. Hospitais e clínicas especializadas adotam amplamente os regimes de tratamento, principalmente em casos graves ou com envolvimento de múltiplos órgãos. Diretrizes clínicas estabelecidas recomendam terapia imediata para prevenir danos aos órgãos, o que contribui para a geração consistente de receita. O segmento se beneficia das inovações contínuas em produtos biológicos e terapias direcionadas. A adoção em regiões desenvolvidas com altos gastos com saúde, principalmente na América do Norte e na Europa, reforça a dominância do segmento. O forte conhecimento por parte dos médicos e os robustos sistemas de reembolso sustentam o crescimento contínuo. A crescente prevalência de casos de doença relacionada à IgG4 com envolvimento de múltiplos órgãos contribui para a demanda sustentada. A eficácia do tratamento e as melhorias nos resultados para os pacientes mantêm ainda mais a liderança do segmento.

O segmento de Diagnóstico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,6%, entre 2026 e 2033, impulsionado pelo uso crescente de testes de IgG4 sérica, modalidades de imagem e diagnósticos baseados em biópsia. A crescente conscientização entre os médicos e a maior disponibilidade de ferramentas diagnósticas avançadas estão acelerando a adoção. O diagnóstico precoce permite o tratamento oportuno, reduzindo complicações e custos de hospitalização. A expansão de clínicas especializadas e centros de atendimento terciário também impulsiona a adoção. Os avanços tecnológicos, incluindo ensaios mais sensíveis, contribuem ainda mais para o crescimento. Mercados emergentes que investem em infraestrutura diagnóstica provavelmente apresentarão crescimento acelerado. Iniciativas governamentais que promovem a detecção precoce de doenças também apoiam a adoção. Em conjunto, esses fatores posicionam o segmento de diagnóstico como o de crescimento mais rápido.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em Parenteral, Oral e Outras. O segmento Parenteral dominou, detendo a maior participação na receita, com 62,1% em 2025, devido ao uso disseminado de corticosteroides intravenosos, imunoglobulinas e terapias biológicas no tratamento de doenças relacionadas à IgG4 graves ou com envolvimento de múltiplos órgãos. Hospitais e clínicas especializadas preferem a administração parenteral pela rápida eficácia e dosagem controlada. Diretrizes de tratamento estabelecidas recomendam a terapia intravenosa para exacerbações agudas, o que contribui para a geração de receita. A familiaridade dos médicos, a farmacocinética previsível e a resposta confiável dos pacientes mantêm a dominância do mercado. A adoção é mais forte na América do Norte e na Europa, onde a infraestrutura hospitalar suporta a terapia por infusão. A administração parenteral é preferida em casos que exigem intervenção imediata, envolvimento de múltiplos órgãos ou doença refratária. A acessibilidade, o monitoramento da segurança e os protocolos padronizados reforçam a liderança de mercado. Um sólido pipeline de terapias intravenosas avançadas sustenta o crescimento contínuo.

Prevê-se que o segmento de terapia oral apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 7,8%, entre 2026 e 2033, impulsionado pela conveniência, adesão do paciente e necessidades de tratamento a longo prazo. Corticosteroides orais e imunossupressores são cada vez mais utilizados para terapia de manutenção. O crescimento é sustentado pela crescente adoção de cuidados ambulatoriais e pela maior conscientização sobre a doença. Os avanços em formulações orais, que aumentam a biodisponibilidade e reduzem os efeitos colaterais, contribuem para essa adoção. A expansão de clínicas especializadas e o acompanhamento por telemedicina aceleram ainda mais o crescimento. Os mercados emergentes estão testemunhando uma adoção mais rápida da terapia oral devido à sua relação custo-benefício e acessibilidade. Em conjunto, esses fatores fazem da administração oral o segmento de crescimento mais rápido.

- Por usuário final

Com base no usuário final, o mercado é segmentado em Hospitais, Clínicas Especializadas e Outros. O segmento de Hospitais dominou, representando uma participação na receita de aproximadamente 54,7% em 2025, devido ao alto volume de pacientes, à disponibilidade de atendimento multidisciplinar e às unidades especializadas para doenças autoimunes e sistêmicas. Os hospitais gerenciam casos complexos de doença relacionada à IgG4 (IgG4-RD) com múltiplos órgãos, que exigem diagnósticos e tratamentos avançados. Instalações bem equipadas, acesso a especialistas e suporte de reembolso reforçam essa dominância. Os hospitais também facilitam ensaios clínicos, iniciativas de pesquisa e a adoção de terapias avançadas. A América do Norte e a Europa continuam sendo os maiores mercados devido à forte infraestrutura de saúde e à conscientização sobre o tema. Os hospitais atuam como centros de referência, aumentando ainda mais o volume de procedimentos. Os crescentes investimentos em unidades de atendimento especializado sustentam a liderança do segmento.

O segmento de Clínicas Especializadas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,9%, entre 2026 e 2033, impulsionado pela crescente conscientização sobre a Doença Relacionada à IgG4 (IgG4-RD) entre imunologistas, gastroenterologistas e nefrologistas. As clínicas especializadas estão expandindo sua oferta de diagnósticos e tratamentos avançados. A crescente preferência dos pacientes por atendimento especializado, tratamento ambulatorial e personalizado favorece a adoção dessas práticas. O aumento dos investimentos em infraestrutura clínica, aliado à crescente penetração do sistema de saúde privado em mercados emergentes, acelera ainda mais o crescimento. O foco das clínicas especializadas na detecção precoce e no monitoramento da doença contribui para uma adoção mais rápida.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Farmácia Hospitalar, Farmácia de Varejo, Farmácia Online e Outros. O segmento de Farmácia Hospitalar dominou o mercado, detendo a maior participação na receita, com 56,2% em 2025, visto que os hospitais dispensam corticosteroides, medicamentos biológicos e imunossupressores diretamente aos pacientes em tratamento. Estruturas robustas de compras hospitalares, cadeias de suprimentos confiáveis e relacionamentos consolidados com fabricantes de produtos farmacêuticos contribuem para essa dominância. As farmácias hospitalares oferecem suporte à dosagem especializada, administração intravenosa e atendimento hospitalar. A adoção é mais forte na América do Norte e na Europa devido à infraestrutura de saúde e aos sistemas de reembolso. A disponibilidade de medicamentos biológicos avançados e protocolos de terapia combinada reforça essa liderança.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,1%, entre 2026 e 2033, impulsionado pelo aumento da penetração do comércio eletrônico, pela preferência dos pacientes pela entrega em domicílio e pela crescente tendência de consultas por telemedicina. As farmácias online facilitam o acesso a medicamentos orais e à terapia de manutenção para pacientes com doença relacionada à IgG4 (DR-IgG4) crônica. A expansão das plataformas digitais de saúde, a melhoria da logística e a conscientização dos pacientes também contribuem para a adoção. A relação custo-benefício, a acessibilidade em regiões remotas e os serviços de entrega em domicílio impulsionam o crescimento. Espera-se que os mercados emergentes com crescente penetração da internet adotem rapidamente os canais de farmácia online.

Análise Regional do Mercado de Doenças Relacionadas à IgG4 no Oriente Médio e na África

- O mercado de doenças relacionadas à IgG4 no Oriente Médio e na África está crescendo de forma constante, impulsionado pelo aumento dos gastos com saúde, pela maior conscientização sobre doenças autoimunes raras e pela expansão da infraestrutura de saúde avançada em toda a região.

- O mercado está concentrado principalmente na Arábia Saudita e nos Emirados Árabes Unidos, com hospitais e clínicas especializadas liderando a adoção de diagnósticos avançados e protocolos de tratamento. A crescente disponibilidade de medicamentos biológicos, terapias imunossupressoras e ferramentas de diagnóstico especializadas contribui para a detecção e o tratamento precisos da doença.

- Iniciativas governamentais para aprimorar a qualidade da assistência médica, a expansão de hospitais terciários e especializados e a crescente conscientização dos pacientes são fatores-chave que incentivam a adoção de tratamentos avançados para a doença relacionada à IgG4 (IgG4-RD). Parcerias público-privadas, investimentos em pesquisa médica e o crescente turismo médico também contribuem para o crescimento do mercado. A adoção de laboratórios de imunologia avançados e centros de tratamento multidisciplinares melhora o acesso aos cuidados, enquanto a melhoria na cobertura de reembolso impulsiona ainda mais a demanda.

Análise do mercado de doenças relacionadas à IgG4 na Arábia Saudita

O mercado de doenças relacionadas à IgG4 na Arábia Saudita dominou o mercado do Oriente Médio e da África, detendo a maior participação de receita, com aproximadamente 34,7% em 2025. Essa liderança de mercado é sustentada por investimentos governamentais significativos em infraestrutura de saúde, expansão de hospitais especializados e terciários, melhor acesso a diagnósticos avançados e iniciativas nacionais para o manejo de doenças raras e imunomediadas. Hospitais e clínicas especializadas estão adotando cada vez mais laboratórios de imunologia de última geração, produtos biológicos e terapias direcionadas para o manejo de casos complexos de doenças relacionadas à IgG4. A crescente incidência de doenças autoimunes, a maior conscientização dos pacientes e a forte presença de profissionais de saúde qualificados impulsionam a demanda do mercado. Hospitais públicos e privados estão investindo em equipes multidisciplinares de atendimento e protocolos de tratamento baseados em evidências, reforçando a posição dominante da Arábia Saudita.

Análise do mercado de doenças relacionadas à IgG4 nos Emirados Árabes Unidos

O mercado de doenças relacionadas à IgG4 nos Emirados Árabes Unidos deverá ser o de crescimento mais rápido no Oriente Médio e na África, com uma taxa de crescimento anual composta (CAGR) projetada de 2026 a 2033, impulsionada pela rápida expansão de instalações de saúde privadas, aumento do turismo médico, adoção de diagnósticos imunológicos avançados e crescente disponibilidade de tratamentos especializados para doenças autoimunes raras. Hospitais privados e clínicas especializadas estão investindo ativamente em ferramentas de diagnóstico de ponta, produtos biológicos e terapias imunossupressoras, permitindo a detecção precoce e o manejo eficaz da doença relacionada à IgG4. O foco dos Emirados Árabes Unidos na modernização da saúde, aliado às iniciativas governamentais para atrair pacientes internacionais, acelera a adoção do mercado. A crescente conscientização entre médicos e pacientes, juntamente com segmentos populacionais de alta renda e uma infraestrutura de saúde robusta, garante a rápida adoção de novas terapias.

Participação de mercado de doenças relacionadas à IgG4 no Oriente Médio e na África

O setor de doenças relacionadas à IgG4 é liderado principalmente por empresas consolidadas, incluindo:

- Empresa farmacêutica Takeda (Japão)

- GSK. (Reino Unido)

- Roche (Suíça)

- Pfizer (EUA)

- Bristol-Myers Squibb (EUA)

- Sanofi (França)

- AstraZeneca (Reino Unido)

- Eli Lilly and Company (EUA)

- Novartis (Suíça)

- Johnson & Johnson (EUA)

- AbbVie (EUA)

- Boehringer Ingelheim (Alemanha)

- Celgene (subsidiária da BMS) (EUA)

- Amgen (EUA)

- Regeneron Pharmaceuticals (EUA)

- Mallinckrodt Pharmaceuticals (Irlanda/EUA)

- Horizon Therapeutics (EUA)

- Sobi (Suécia)

- Mitsubishi Tanabe Pharma (Japão)

- Ipsen (França)

Últimos desenvolvimentos no mercado de doenças relacionadas à IgG4 no Oriente Médio e na África

- Em junho de 2024, a Amgen anunciou resultados positivos de primeira linha do seu estudo de Fase 3 MITIGATE, que avaliou o UPLIZNA (inebilizumab-cdon) para o tratamento da doença relacionada à imunoglobulina G4 (IgG4-RD), demonstrando uma redução de 87% nas crises da doença em comparação com o placebo e atingindo todos os objetivos primários e secundários principais — um marco clínico significativo para o estabelecimento da primeira terapia direcionada para a doença.

- Em fevereiro de 2025, a Food and Drug Administration (FDA) dos EUA aceitou o pedido de aprovação regulatória da Amgen para o UPLIZNA (inebilizumab-cdon) sob revisão prioritária para doenças relacionadas à IgG4, avançando rumo a uma aprovação potencialmente histórica para uma doença com opções de tratamento limitadas além de esteroides.

- Em abril de 2025, a FDA (Food and Drug Administration) dos EUA aprovou o UPLIZNA (inebilizumab-cdon) como o primeiro e único tratamento aprovado pela FDA especificamente para adultos com doença relacionada à imunoglobulina G4 (IgG4-RD), concedendo-lhe a designação de Terapia Inovadora e oferecendo uma opção terapêutica que reduz a necessidade de esteroides e as crises, atuando diretamente nos mecanismos subjacentes da doença.

- Em agosto de 2025, a Agência Europeia de Medicamentos concedeu a designação de medicamento órfão ao rilzabrutinibe, inibidor de BTK em investigação da Sanofi, para o tratamento da doença relacionada à IgG4, reconhecendo a raridade da condição e apoiando vias de desenvolvimento acelerado para novas abordagens terapêuticas.

- Em março de 2025, a Hansoh Pharmaceutical anunciou que o segundo pedido de Licença Biológica (BLA) do XINYUE (inebilizumab) foi aceito pela Administração Nacional de Produtos Médicos da China (NMPA) para doenças relacionadas à IgG4, indicando progresso regulatório ativo rumo à aprovação na China e à expansão do acesso global.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.