Middle East And Africa Magnetic Resonance Imaging Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

116.54 Billion

USD

144.23 Billion

2024

2032

USD

116.54 Billion

USD

144.23 Billion

2024

2032

| 2025 –2032 | |

| USD 116.54 Billion | |

| USD 144.23 Billion | |

| % | |

|

Segmentação do mercado de dispositivos de ressonância magnética do Oriente Médio e África, por tipo (convencional e biológico), processo (transesterificação e esterificação direta), intensidade de campo (sistemas de ressonância magnética de alto campo (RM) (1,5 t a 3 t), sistemas de ressonância magnética de campo baixo a médio (RM) (

Tamanho do mercado de dispositivos de ressonância magnética no Oriente Médio e na África

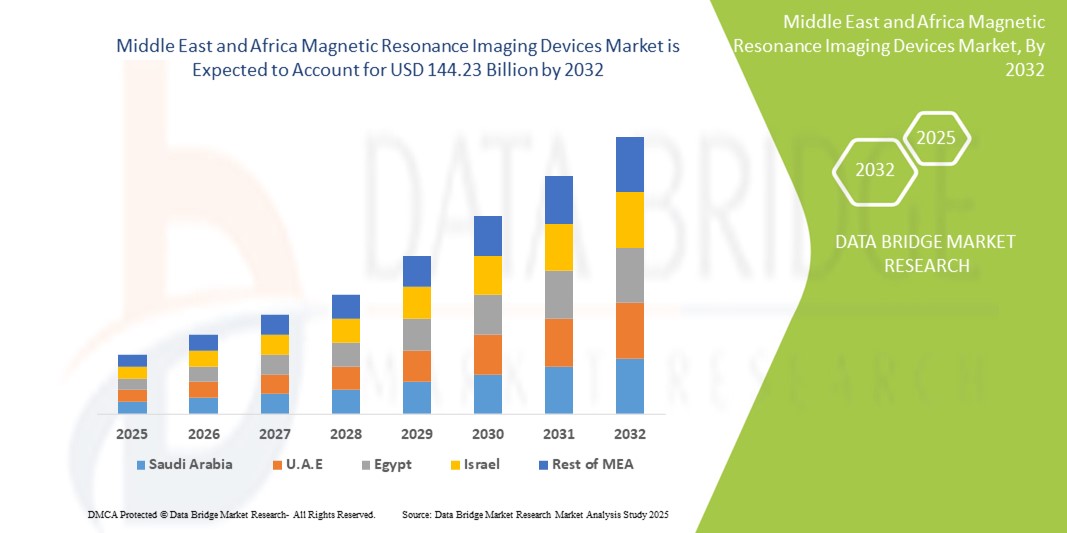

- O tamanho do mercado de dispositivos de ressonância magnética do Oriente Médio e da África foi avaliado em US$ 116,54 bilhões em 2024 e deve atingir US$ 144,23 bilhões até 2032 , com um CAGR de 2,70% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente incidência de doenças crônicas, como distúrbios neurológicos, doenças cardiovasculares e câncer, que exigem ferramentas avançadas de diagnóstico, como ressonância magnética, para detecção e monitoramento precisos. Além disso, iniciativas governamentais e o aumento dos investimentos em saúde nos países do Oriente Médio e África (MEA) estão aprimorando a infraestrutura e a acessibilidade para diagnóstico.

- Além disso, os avanços tecnológicos em sistemas de ressonância magnética, incluindo ressonância magnética de alto campo e funcional, aliados ao envelhecimento da população e à crescente demanda por soluções de imagem precisas e não invasivas, estão consolidando os dispositivos de ressonância magnética como ferramentas essenciais no diagnóstico moderno. Esses fatores convergentes estão acelerando a adoção de dispositivos de ressonância magnética, impulsionando significativamente o crescimento do setor na região do Oriente Médio e África.

Análise de mercado de dispositivos de ressonância magnética no Oriente Médio e África

- Os dispositivos de ressonância magnética (RM), que fornecem imagens não invasivas e de alta resolução para o diagnóstico de várias condições médicas, são componentes cada vez mais vitais da infraestrutura de saúde moderna em hospitais e centros de diagnóstico devido à sua precisão, segurança e capacidade de detectar uma ampla gama de doenças.

- A crescente demanda por dispositivos de ressonância magnética é alimentada principalmente pela prevalência crescente de doenças crônicas, como distúrbios neurológicos, doenças cardiovasculares e câncer, pelo aumento dos investimentos em saúde e pela conscientização crescente entre profissionais de saúde e pacientes sobre diagnóstico por imagem avançado.

- A Arábia Saudita dominou o mercado de dispositivos de ressonância magnética do Oriente Médio e da África com a maior participação na receita de 32,9% em 2024, caracterizada por investimentos substanciais em infraestrutura de saúde, adoção crescente de tecnologias avançadas de diagnóstico e presença de fabricantes líderes internacionais e regionais de dispositivos médicos.

- Espera-se que os Emirados Árabes Unidos (EAU) sejam o país com crescimento mais rápido no mercado de dispositivos de ressonância magnética do Oriente Médio e da África durante o período previsto, devido à melhoria da infraestrutura de saúde, à crescente urbanização e à crescente acessibilidade a tecnologias avançadas de imagem nos setores de saúde pública e privada.

- Os sistemas de ressonância magnética de alto campo dominaram o mercado de dispositivos de imagem por ressonância magnética do Oriente Médio e da África, com uma participação de mercado de 58,8% em 2024, impulsionados por suas capacidades superiores de imagem, amplas aplicações clínicas e crescente adoção em hospitais e centros de diagnóstico.

Escopo do relatório e segmentação do mercado de dispositivos de ressonância magnética no Oriente Médio e África

|

Atributos |

Principais insights de mercado sobre dispositivos de ressonância magnética no Oriente Médio e na África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos de ressonância magnética no Oriente Médio e na África

Avanços por meio da integração de IA e fluxo de trabalho

- Uma tendência significativa e crescente no mercado de dispositivos de ressonância magnética MEA é a integração de inteligência artificial (IA) e software de imagem avançado em sistemas de ressonância magnética, aumentando a precisão do diagnóstico, reduzindo os tempos de varredura e otimizando o fluxo de trabalho em hospitais e centros de diagnóstico.

- Por exemplo, os sistemas de ressonância magnética com IA da Philips incorporam reconstrução automatizada de imagens e detecção de anomalias para melhorar a eficiência do diagnóstico e reduzir a dependência do operador. Da mesma forma, o Siemens AI-Rad Companion MRI oferece ferramentas de pós-processamento inteligentes para uma interpretação mais rápida.

- A integração de IA em dispositivos de ressonância magnética possibilita recursos como detecção automatizada de anomalias, planejamento inteligente de cortes e alertas de manutenção preditiva, melhorando a eficiência operacional. Por exemplo, o software AIRx da GE Healthcare auxilia radiologistas a reduzir ruídos e artefatos para resultados de imagem mais nítidos.

- A integração perfeita dos sistemas de ressonância magnética com os sistemas de informação hospitalar e plataformas PACS facilita o gerenciamento centralizado de dados do paciente e resultados de imagem, permitindo que os radiologistas acessem e analisem exames de vários dispositivos e locais.

- Essa tendência em direção a soluções de ressonância magnética interconectadas e habilitadas por IA está reformulando as expectativas de precisão diagnóstica e eficiência do fluxo de trabalho. Consequentemente, empresas como a Canon Medical estão desenvolvendo sistemas de ressonância magnética integrados à IA com recursos como protocolos de varredura automatizados e análise preditiva de imagens.

- A demanda por dispositivos de ressonância magnética com integração de IA e fluxo de trabalho está crescendo rapidamente nos setores de saúde públicos e privados, à medida que os hospitais priorizam cada vez mais a eficiência, a precisão e o atendimento centrado no paciente.

Dinâmica do mercado de dispositivos de ressonância magnética no Oriente Médio e na África

Motorista

Aumento da demanda devido a doenças crônicas e investimentos em saúde

- A crescente prevalência de doenças crônicas, como distúrbios neurológicos, doenças cardiovasculares e câncer, juntamente com o aumento dos investimentos em infraestrutura de saúde nos países do MEA, é um fator significativo para a adoção de dispositivos de ressonância magnética.

- Por exemplo, em março de 2024, a GE Healthcare anunciou a implantação de sistemas avançados de ressonância magnética em hospitais da Arábia Saudita para aprimorar as capacidades de diagnóstico dos departamentos de oncologia e neurologia. Espera-se que tais iniciativas, por parte de players importantes, impulsionem o crescimento do mercado no período previsto.

- À medida que os prestadores de cuidados de saúde visam melhorar o diagnóstico precoce e os resultados dos pacientes, os dispositivos de ressonância magnética oferecem imagens de alta resolução e diagnósticos não invasivos, proporcionando uma atualização convincente em relação às modalidades de imagem convencionais.

- Além disso, a crescente demanda por serviços médicos de alta qualidade e centros de diagnóstico modernos está tornando os sistemas de ressonância magnética um investimento essencial, oferecendo compatibilidade com redes de TI hospitalares e plataformas de saúde digital.

- O número crescente de hospitais especializados e centros de diagnóstico, juntamente com o apoio governamental à modernização da saúde, está impulsionando a adoção da ressonância magnética em países como Arábia Saudita, Emirados Árabes Unidos e África do Sul.

Restrição/Desafio

Altos custos e limitações de infraestrutura

- Os custos relativamente altos de aquisição e manutenção de sistemas de ressonância magnética, juntamente com a necessidade de infraestrutura especializada, como sistemas de blindagem e resfriamento, representam um desafio para uma adoção mais ampla em toda a região do MEA.

- Por exemplo, centros de diagnóstico menores no Egipto ou na Nigéria frequentemente adiam a compra de sistemas de ressonância magnética devido a restrições financeiras e à falta de pessoal treinado para operar equipamentos de imagem complexos.

- Enfrentar esses desafios de custo e infraestrutura por meio de financiamento flexível, opções de leasing e programas de treinamento é crucial para expandir a penetração no mercado. Além disso, garantir fornecimento de energia e suporte técnico adequados continua sendo um obstáculo em alguns países em desenvolvimento.

- Embora os custos estejam diminuindo gradualmente devido aos avanços tecnológicos e à concorrência, o prêmio percebido por recursos avançados de ressonância magnética ainda pode dificultar a adoção, especialmente para hospitais ou clínicas de médio porte em mercados emergentes

- Superar esses desafios por meio de subsídios governamentais, parcerias com fornecedores de dispositivos médicos e desenvolvimento de soluções de ressonância magnética de baixo custo será vital para o crescimento sustentado do mercado de dispositivos de ressonância magnética MEA.

Escopo de mercado de dispositivos de ressonância magnética no Oriente Médio e na África

O mercado é segmentado com base no tipo, processo, intensidade de campo, modalidade, arquitetura, aplicação, usuários finais e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de dispositivos de ressonância magnética do Oriente Médio e da África é segmentado em sistemas de ressonância magnética convencionais e de base biológica. O segmento de ressonância magnética convencional dominou o mercado com a maior participação na receita em 2024, impulsionado por sua adoção consolidada em hospitais e centros de diagnóstico. Os sistemas de ressonância magnética convencionais são amplamente utilizados por sua comprovada confiabilidade de imagem, compatibilidade com a infraestrutura de saúde existente e versatilidade em múltiplas aplicações clínicas. Os hospitais frequentemente preferem sistemas convencionais para diagnósticos padrão em neurologia, oncologia e cardiologia devido à sua qualidade de imagem consistente e protocolos operacionais estabelecidos. A demanda por ressonância magnética convencional também é sustentada pela disponibilidade de pessoal treinado e familiarizado com esses sistemas e pela menor complexidade de integração com os sistemas de informação hospitalar. Países como Arábia Saudita, Emirados Árabes Unidos e África do Sul apresentam a maior adoção de sistemas de ressonância magnética convencionais, pois combinam eficiência com custo-efetividade.

Prevê-se que o segmento de ressonância magnética de base biológica apresentará o crescimento mais rápido durante o período previsto, devido aos avanços tecnológicos em agentes de contraste e à melhoria da eficiência da imagem. Os sistemas de ressonância magnética de base biológica oferecem diferenciação tecidual aprimorada e tempos de exame reduzidos, tornando-os adequados para pesquisa clínica avançada e procedimentos diagnósticos especializados. A crescente conscientização sobre diagnósticos de precisão e os crescentes investimentos em inovação em saúde nos países da região MEA devem acelerar a adoção de sistemas de ressonância magnética de base biológica, especialmente em hospitais urbanos e centros de pesquisa. A crescente prevalência de doenças crônicas e a ênfase no diagnóstico precoce alimentam ainda mais essa tendência.

- Por Processo

Com base no processo, o mercado de dispositivos de ressonância magnética do Oriente Médio e da África é segmentado em transesterificação e esterificação direta. O processo de transesterificação dominou o mercado em 2024 devido ao seu amplo uso na produção de agentes de contraste de alta qualidade para ressonância magnética, com desempenho e confiabilidade consistentes. Hospitais e centros de diagnóstico preferem sistemas de ressonância magnética que utilizam meios de contraste processados por transesterificação, pois oferecem maior clareza de imagem, melhor diferenciação tecidual e compatibilidade com sistemas de ressonância magnética de alto campo. O processo também garante a reprodutibilidade, essencial para diagnósticos precisos em aplicações de neurologia, oncologia e cardiologia. Países como Arábia Saudita e Emirados Árabes Unidos têm maior adoção de sistemas de ressonância magnética que utilizam agentes de contraste de transesterificação devido à sua infraestrutura avançada de saúde e aos padrões de conformidade regulatória.

Espera-se que o processo de esterificação direta testemunhe o crescimento mais rápido durante o período previsto, impulsionado por seu menor custo de produção e pela crescente adoção em países emergentes da região MEA, como Egito, Nigéria e Quênia. A esterificação direta permite a produção de agentes de contraste para ressonância magnética (RM) com boa relação custo-benefício sem comprometer a segurança ou o desempenho da imagem, tornando-a atraente para hospitais e centros de diagnóstico menores. A crescente conscientização sobre soluções de imagem acessíveis e o aumento dos investimentos em infraestrutura de saúde em toda a região são fatores que provavelmente acelerarão a adoção de sistemas de RM que utilizam agentes de contraste baseados em esterificação direta. Essa tendência é ainda apoiada por parcerias entre fabricantes internacionais de RM e provedores de saúde locais para introduzir soluções de imagem otimizadas e econômicas.

- Por intensidade de campo

Com base na intensidade de campo, o mercado de dispositivos de ressonância magnética do Oriente Médio e da África é segmentado em sistemas de ressonância magnética de alto campo (1,5T a 3T), sistemas de ressonância magnética de baixo a médio campo (<1,5T) e sistemas de ressonância magnética de campo muito alto (4T e acima). Os sistemas de ressonância magnética de alto campo dominaram o mercado MEA com uma participação de mercado de 58,8% em 2024, devido à sua resolução de imagem superior, amplas aplicações clínicas e compatibilidade com procedimentos diagnósticos complexos. A ressonância magnética de alto campo é amplamente adotada em hospitais para neurologia, oncologia e imagens musculoesqueléticas, fornecendo visualização detalhada crítica para um diagnóstico preciso. O desempenho consistente, a disponibilidade de protocolos estabelecidos e a integração com sistemas PACS hospitalares reforçam ainda mais seu domínio na região. Países como Arábia Saudita e Emirados Árabes Unidos mostram a maior implantação de sistemas de alto campo devido à infraestrutura avançada de saúde e à alta demanda de pacientes.

Prevê-se que os sistemas de ressonância magnética de campo muito alto apresentarão o crescimento mais rápido durante o período previsto, devido à crescente demanda por aplicações avançadas de pesquisa e diagnósticos de precisão. Esses sistemas são particularmente relevantes para imagens funcionais, pesquisa cerebral e procedimentos oncológicos especializados. A adoção é impulsionada por hospitais e institutos de pesquisa avançados em países do Conselho de Cooperação do Golfo (GCC), que investem em tecnologias de imagem de ponta para melhorar os resultados dos pacientes e apoiar a pesquisa científica. A tendência é ainda mais acelerada por parcerias entre fabricantes globais de ressonância magnética e provedores de saúde locais para a introdução de sistemas de ponta.

- Por Modalidade

Com base na modalidade, o mercado de dispositivos de ressonância magnética do Oriente Médio e África é segmentado em sistemas estacionários, sistemas portáteis/móveis e sistemas de ponto de atendimento (POC). O segmento de sistemas estacionários dominou em 2024, respondendo pela maior fatia da receita devido à sua presença consolidada em hospitais e centros de diagnóstico, oferecendo imagens de alta resolução e recursos multiaplicativos. Os sistemas de ressonância magnética estacionários são preferidos por grandes hospitais e centros especializados, pois fornecem qualidade de imagem consistente para procedimentos de neurologia, oncologia e cardiologia. Eles também suportam sequências de imagens complexas e varreduras multislice, essenciais para diagnósticos avançados. A adoção é alta em países com infraestrutura de saúde robusta, como Arábia Saudita, Emirados Árabes Unidos e África do Sul.

Espera-se que os sistemas de ressonância magnética portáteis/móveis apresentem o crescimento mais rápido durante o período previsto na região do Oriente Médio e África (MEA), devido à crescente necessidade de soluções de diagnóstico flexíveis em áreas rurais, instalações médicas temporárias e unidades de resposta a emergências. Esses sistemas permitem a obtenção de imagens em locais com infraestrutura limitada e facilitam os serviços de saúde móveis, especialmente em países como Nigéria, Quênia e Egito, onde a acessibilidade continua sendo um desafio fundamental. A adoção da ressonância magnética móvel também é apoiada por custos de instalação mais baixos, facilidade de realocação e parcerias crescentes entre provedores de saúde privados e ONGs.

- Por Arquitetura

Com base na arquitetura, o mercado de dispositivos de ressonância magnética no Oriente Médio e na África é segmentado em sistemas de ressonância magnética fechados, ressonância magnética de calibre padrão, ressonância magnética de calibre largo e sistemas de ressonância magnética abertos. Os sistemas de ressonância magnética fechados dominaram o mercado em 2024 devido à sua qualidade de imagem superior, compatibilidade de alto campo e amplo uso em hospitais urbanos para diagnósticos detalhados em neurologia e oncologia. Os hospitais priorizam sistemas fechados para procedimentos diagnósticos complexos que exigem imagens de alta resolução e reprodutibilidade. Além disso, os sistemas fechados suportam intensidades de campo magnético mais altas, que são cruciais para imagens funcionais e estruturais avançadas. Sua adoção é mais forte em países com infraestrutura hospitalar avançada, como Arábia Saudita e Emirados Árabes Unidos.

Espera-se que os sistemas abertos de ressonância magnética (RM) apresentem o crescimento mais rápido durante o período previsto, devido ao seu design amigável e à sua aplicabilidade em pacientes pediátricos, claustrofóbicos e bariátricos. A crescente ênfase no conforto e na acessibilidade do paciente em hospitais modernos, especialmente nos Emirados Árabes Unidos e na Arábia Saudita, está acelerando a adoção de sistemas abertos de ressonância magnética. Os sistemas abertos também reduzem a ansiedade do paciente, melhoram a produtividade e facilitam a obtenção de imagens em aplicações especializadas. Parcerias entre fabricantes internacionais de ressonância magnética e hospitais regionais estão possibilitando uma adoção ainda mais rápida.

- Por aplicação

Com base na aplicação, o mercado de dispositivos de ressonância magnética do Oriente Médio e da África é segmentado em oncologia, neurologia, cardiologia, gastroenterologia, musculoesquelética, mamografia, pelve e abdômen, ginecologia, urologia, odontologia e outros. A neurologia dominou o mercado de ressonância magnética MEA em 2024 devido à alta prevalência de distúrbios neurológicos e à necessidade de imagens detalhadas do cérebro e da coluna vertebral. Os hospitais priorizam sistemas de ressonância magnética de alto campo para neurologia devido à sua capacidade de fornecer imagens estruturais e funcionais precisas para diagnóstico e planejamento de tratamento. Países como Arábia Saudita e Emirados Árabes Unidos têm visto investimentos substanciais em centros de neuroimagem para apoiar a pesquisa e o atendimento ao paciente.

A expectativa é de que a oncologia cresça mais rapidamente durante o período previsto, devido ao aumento da incidência de câncer e à adoção da ressonância magnética para detecção, planejamento e monitoramento de tumores. Técnicas de imagem funcional e com contraste impulsionam a demanda. Centros especializados em câncer em toda a região do Oriente Médio e África (MEA) estão investindo em sistemas avançados de ressonância magnética. Economias emergentes estão expandindo a infraestrutura de imagem oncológica para aprimorar a detecção precoce. Hospitais públicos e privados buscam sistemas de ressonância magnética para aumentar as taxas de sobrevivência. A adoção é apoiada pela crescente conscientização sobre medicina de precisão e melhores resultados clínicos.

- Por usuários finais

Com base nos usuários finais, o mercado de dispositivos de ressonância magnética do Oriente Médio e da África é segmentado em hospitais, centros de imagem, centros cirúrgicos ambulatoriais e outros. Os hospitais dominaram o mercado com a maior participação na receita em 2024, devido à sua grande base de pacientes, infraestrutura avançada e requisitos de diagnóstico multidisciplinar. Os hospitais investem em sistemas de ressonância magnética de alto campo e fechados para oferecer suporte a uma ampla gama de aplicações clínicas e atividades de pesquisa. A adoção é maior nos países do Conselho de Cooperação do Golfo (GCC) devido à infraestrutura de saúde avançada e ao maior volume de pacientes.

Espera-se que os centros de imagem cresçam mais rapidamente durante o período previsto, devido à crescente demanda por diagnósticos ambulatoriais e soluções com boa relação custo-benefício. A expansão de centros de diagnóstico privados no Egito, Nigéria e África do Sul impulsiona o crescimento. Sistemas portáteis de ressonância magnética e financiamento flexível apoiam instalações menores. A maior acessibilidade em áreas urbanas e semiurbanas impulsiona a adoção. Os centros de imagem oferecem serviços especializados em neurologia, oncologia e imagem musculoesquelética. O crescimento é sustentado pelo suporte de instalação e programas de treinamento dos fornecedores.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de dispositivos de ressonância magnética no Oriente Médio e na África é segmentado em licitação direta e vendas no varejo. A licitação direta dominou o mercado em 2024, com hospitais e grandes centros de diagnóstico preferindo adquirir sistemas de ressonância magnética por meio de licitações para garantir a conformidade com as regulamentações governamentais, a cobertura de garantia e os contratos de serviço. Grandes licitações na Arábia Saudita e nos Emirados Árabes Unidos impulsionam vendas de alto valor e contratos de serviço de longo prazo com fabricantes internacionais de ressonância magnética.

Espera-se que as vendas no varejo cresçam mais rapidamente durante o período previsto, devido à expansão de clínicas privadas e centros de diagnóstico menores. A compra direta de fabricantes ou distribuidores permite uma adoção mais rápida. Preços competitivos, opções de pagamento flexíveis e prazos de entrega mais curtos impulsionam o crescimento. As vendas no varejo estão aumentando nos países emergentes da região MEA, com compras simplificadas. Pequenos centros têm acesso a sistemas de ressonância magnética portáteis e de menor custo. A maior conscientização sobre os benefícios da ressonância magnética impulsiona a expansão do mercado varejista.

Análise regional do mercado de dispositivos de ressonância magnética no Oriente Médio e na África

- A Arábia Saudita dominou o mercado de dispositivos de ressonância magnética do Oriente Médio e da África com a maior participação na receita de 32,9% em 2024, caracterizada por investimentos substanciais em infraestrutura de saúde, adoção crescente de tecnologias avançadas de diagnóstico e presença de fabricantes líderes internacionais e regionais de dispositivos médicos.

- Os prestadores de cuidados de saúde no país priorizam sistemas de ressonância magnética de alto campo para aplicações em neurologia, oncologia e cardiologia, devido à sua resolução de imagem superior e capacidades multidisciplinares.

- A ampla adoção é ainda apoiada por iniciativas governamentais para modernizar os cuidados de saúde, altos volumes de pacientes e aumento da conscientização sobre a detecção precoce de doenças, tornando os sistemas de ressonância magnética uma ferramenta de diagnóstico essencial em hospitais públicos e privados.

Visão geral do mercado de dispositivos de ressonância magnética (RM) da Arábia Saudita

O mercado de dispositivos de ressonância magnética da Arábia Saudita capturou a maior fatia da receita, de 32,4%, em 2024 na região do Oriente Médio e África (MEA), impulsionado por investimentos significativos em infraestrutura de saúde e expansão da rede hospitalar. Os hospitais do país priorizam sistemas de ressonância magnética de alto campo para neurologia, oncologia e cardiologia devido à sua resolução de imagem superior e aplicações multiespecializadas. A crescente base de pacientes, combinada com iniciativas governamentais para modernizar a saúde e aprimorar as capacidades diagnósticas, impulsiona ainda mais o crescimento do mercado. A adoção também é impulsionada pela crescente conscientização sobre a detecção precoce de doenças e cuidados preventivos. Parcerias com fabricantes internacionais de ressonância magnética estão acelerando a disponibilidade de sistemas avançados de ressonância magnética. A Arábia Saudita continua liderando a região na adoção de ressonância magnética em instalações de saúde públicas e privadas.

Visão do mercado de dispositivos de ressonância magnética (RM) dos Emirados Árabes Unidos

O mercado de dispositivos de ressonância magnética dos Emirados Árabes Unidos está pronto para um rápido crescimento, impulsionado pela rápida urbanização, pelo aumento dos investimentos em hospitais privados e pela crescente demanda por tecnologias avançadas de diagnóstico por imagem. Hospitais e centros de diagnóstico nos Emirados Árabes Unidos adotam cada vez mais sistemas de ressonância magnética portáteis e de alto campo para aplicações especializadas, como oncologia e neurologia. O apoio governamental à modernização da tecnologia da saúde, juntamente com a expansão de centros especializados em diagnóstico e câncer, está impulsionando a adoção da ressonância magnética. O turismo médico também contribui para o aumento da demanda por serviços de imagem de última geração. A integração com PACS e sistemas de TI hospitalares está aumentando a eficiência operacional. Os Emirados Árabes Unidos estão emergindo como um importante impulsionador do crescimento no mercado de ressonância magnética MEA.

Visão do mercado de dispositivos de ressonância magnética (RM) na África do Sul

O mercado de dispositivos de ressonância magnética na África do Sul está em constante expansão, impulsionado pelo aumento da prevalência de doenças crônicas, pela crescente infraestrutura de saúde e pela crescente demanda por diagnósticos por imagem de alta qualidade. Hospitais e centros de diagnóstico adotam sistemas de ressonância magnética de alto campo e portáteis para atender às populações urbanas e rurais. O investimento em centros de imagem avançados, aliado ao apoio governamental à modernização da saúde, está impulsionando o crescimento do mercado. A crescente conscientização sobre a detecção precoce de doenças e os cuidados preventivos incentiva ainda mais a adoção. A integração com sistemas de TI hospitalares e PACS aumenta a eficiência do fluxo de trabalho. A África do Sul continua sendo um dos principais mercados na África Subsaariana para a implantação de dispositivos de ressonância magnética.

Visão geral do mercado de dispositivos de ressonância magnética (RM) na Nigéria

O mercado de dispositivos de ressonância magnética da Nigéria está em rápido crescimento devido à expansão da infraestrutura de saúde, ao aumento dos investimentos em hospitais privados e à crescente demanda por serviços de diagnóstico por imagem em áreas urbanas. A adoção de sistemas de ressonância magnética portáteis e de campo médio está ajudando hospitais e centros de diagnóstico a fornecer soluções de imagem flexíveis e com boa relação custo-benefício. A crescente conscientização sobre a detecção precoce de doenças e diagnósticos avançados está impulsionando a adoção da ressonância magnética. Parcerias com fabricantes internacionais de ressonância magnética facilitam o acesso a sistemas avançados e suporte de treinamento. A expansão de centros de diagnóstico privados está impulsionando ainda mais o crescimento do mercado. A Nigéria está emergindo como um mercado-chave na África Ocidental para dispositivos de ressonância magnética.

Participação no mercado de dispositivos de ressonância magnética no Oriente Médio e na África

O setor de dispositivos de ressonância magnética do Oriente Médio e da África é liderado principalmente por empresas bem estabelecidas, incluindo:

- Siemens Healthineers AG (Alemanha)

- General Electric Company (EUA)

- Koninklijke Philips NV, (Holanda)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Hitachi, Ltd. (Japão)

- SAMSUNG (Coreia do Sul)

- TOSHIBA CORPORATION (Japão)

- Neusoft Corporation (China)

- Mindray Medical International Limited (China)

- Esaote SpA (Itália)

- FUJIFILM Corporation (Japão)

- Carestream Health, Inc. (EUA)

- Hologic, Inc. (EUA)

- Shimadzu Corporation (Japão)

- United Imaging Healthcare Co., Ltd. (China)

- Konica Minolta, Inc. (Japão)

- Grupo Agfa-Gevaert (Bélgica)

- Analogic Corporation (EUA)

- Elekta AB (Suécia)

- Varian Medical Systems, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado de dispositivos de ressonância magnética do Oriente Médio e da África?

- Em junho de 2025, a Siemens Healthineers lançou o MAGNETOM Free.Max RT Edition, um sistema de ressonância magnética compacto e acessível, projetado para radioterapia. Este sistema visa aprimorar os detalhes anatômicos e a flexibilidade no planejamento do tratamento, tornando a ressonância magnética acessível para aplicações de radioterapia no Oriente Médio e na África.

- Em fevereiro de 2025, a United Imaging apresentou inovações na Arab Health, incluindo seu sistema de ultrarressonância magnética uMR. A empresa anunciou parcerias estratégicas no Oriente Médio e na África, com uma colaboração notável com a Sezin Medical Imaging, na Turquia, para integrar o uMR Jupiter 5T, o primeiro sistema de ressonância magnética 5T de campo ultra-alto de corpo inteiro do mundo.

- Em janeiro de 2025, a Philips apresentou seu sistema de ressonância magnética sem hélio BlueSeal de última geração na Arab Health, em Dubai. Este sistema, que também conta com Leitura Inteligente habilitada por IA, foi projetado para aprimorar o acesso global a diagnósticos de precisão, aumentar a produtividade com fluxos de trabalho assistidos por IA e apoiar a sustentabilidade.

- Em novembro de 2024, a Canon Medical Systems USA lançou um sistema de ressonância magnética com tecnologia de IA, aprimorando o desempenho da imagem e o conforto do paciente. A integração da inteligência artificial visa acelerar os tempos de exame e melhorar a precisão do diagnóstico, atendendo à crescente demanda por tecnologias avançadas de imagem na região.

- Em junho de 2023, a Siemens Healthineers lança o sistema de ressonância magnética portátil MAGNETOM Free.Max nos Emirados Árabes Unidos. A Siemens Healthineers apresentou o sistema de ressonância magnética portátil MAGNETOM Free.Max nos Emirados Árabes Unidos, oferecendo um design compacto e recursos avançados de imagem. Este lançamento visa aprimorar o acesso ao diagnóstico em clínicas ambulatoriais e móveis em toda a região.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.