Middle East And Africa Medical Device Outsourcing Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.43 Billion

USD

21.47 Billion

2025

2033

USD

8.43 Billion

USD

21.47 Billion

2025

2033

| 2026 –2033 | |

| USD 8.43 Billion | |

| USD 21.47 Billion | |

| % | |

|

Segmentação do mercado de terceirização de dispositivos médicos no Oriente Médio e África, por serviços (Garantia da Qualidade, Serviços de Assuntos Regulatórios, Serviços de Design e Desenvolvimento de Produtos, Serviços de Teste e Esterilização de Produtos, Serviços de Implementação de Produtos, Serviços de Atualização de Produtos, Serviços de Manutenção de Produtos, Serviços de Matérias-Primas, Serviços de Equipamentos Eletromédicos, Fabricação por Contrato, Caracterização de Materiais e Produtos Químicos), Produto (Produtos Acabados e Eletrônicos, Matérias-Primas), Tipo de Dispositivo (Classe I, Classe II e Classe III), Aplicação (Cardiologia, Diagnóstico por Imagem, Ortopedia, Diagnóstico In Vitro, Oftalmologia, Cirurgia Geral e Plástica, Administração de Medicamentos, Odontologia, Endoscopia, Tratamento de Diabetes e Outros), Usuário Final (Pequenas Empresas de Dispositivos Médicos, Médias Empresas de Dispositivos Médicos, Grandes Empresas de Dispositivos Médicos e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de terceirização de dispositivos médicos no Oriente Médio e na África

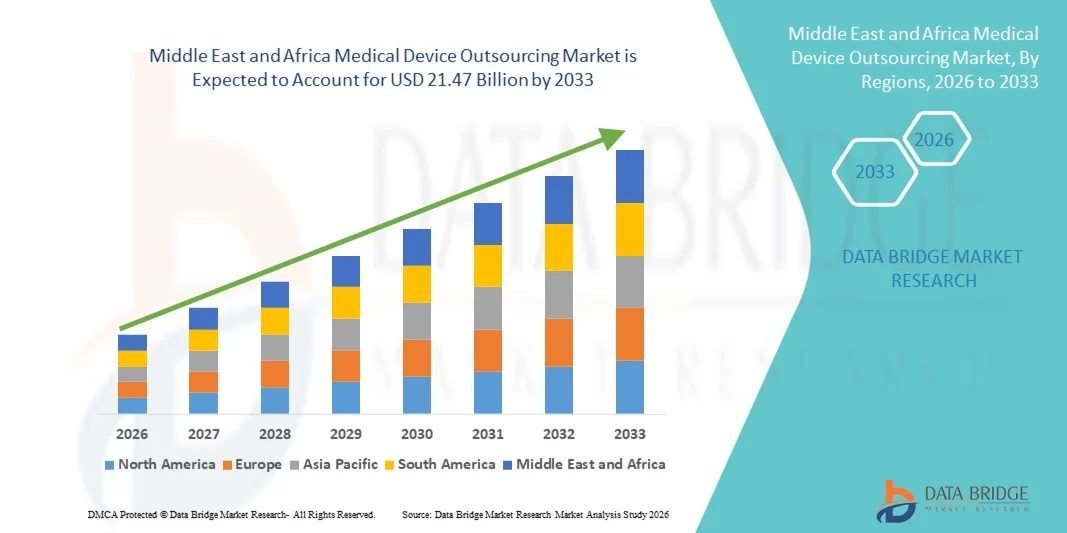

- O mercado de terceirização de dispositivos médicos no Oriente Médio e na África foi avaliado em US$ 8,43 bilhões em 2025 e deverá atingir US$ 21,47 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 12,40% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente complexidade dos dispositivos médicos, pelo aumento das exigências de conformidade regulatória e pela pressão cada vez maior sobre os fabricantes de equipamentos originais (OEMs) para reduzir custos operacionais e o tempo de lançamento no mercado, o que leva a uma maior dependência de parceiros terceirizados especializados em atividades de projeto, fabricação e garantia da qualidade.

- Além disso, a crescente demanda por tecnologias médicas avançadas, a adoção cada vez maior de serviços de fabricação e P&D por contrato e a necessidade de soluções de produção escaláveis e de alta qualidade estão acelerando a adoção de serviços de terceirização de dispositivos médicos, impulsionando significativamente o crescimento geral do mercado.

Análise do mercado de terceirização de dispositivos médicos no Oriente Médio e na África

- A terceirização de dispositivos médicos, incluindo fabricação por contrato, projeto e desenvolvimento de produtos, garantia de qualidade e serviços regulatórios, tornou-se uma estratégia crucial para os fabricantes de equipamentos originais (OEMs) de dispositivos médicos devido à crescente complexidade dos dispositivos, aos rigorosos requisitos regulatórios e à necessidade de otimizar custos e tempo de lançamento no mercado.

- A crescente demanda por terceirização de dispositivos médicos é impulsionada pela inovação cada vez maior em tecnologias médicas, pelo foco cada vez maior na conformidade com os padrões internacionais de qualidade e pela preferência dos fabricantes de equipamentos originais (OEMs) em se concentrarem em suas competências essenciais, terceirizando as operações não essenciais.

- A Arábia Saudita dominou o mercado de terceirização de dispositivos médicos com uma participação de receita de aproximadamente 31,5% em 2025, impulsionada por investimentos governamentais substanciais em infraestrutura de saúde, um número crescente de fabricantes de dispositivos médicos, políticas favoráveis a parcerias internacionais e demanda crescente por serviços de fabricação por contrato e P&D de alta qualidade.

- Prevê-se que os Emirados Árabes Unidos (EAU) sejam o país com o crescimento mais rápido no mercado de terceirização de dispositivos médicos durante o período de previsão, impulsionados pela rápida expansão das instalações de saúde, pela crescente adoção de tecnologias médicas avançadas, por iniciativas governamentais de apoio à inovação em tecnologia médica e por um forte foco na atração de empresas internacionais de terceirização.

- O segmento de Produtos Acabados e Eletrônicos representou a maior participação na receita de mercado, com aproximadamente 62,1% em 2025, impulsionado pelos altos volumes de terceirização de dispositivos completos e subconjuntos eletrônicos.

Escopo do relatório e segmentação do mercado de terceirização de dispositivos médicos

|

Atributos |

Principais informações de mercado sobre terceirização de dispositivos médicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de terceirização de dispositivos médicos no Oriente Médio e na África

Adoção crescente de terceirização de ponta a ponta e capacidades avançadas de manufatura

- Uma tendência significativa e crescente no mercado global de terceirização de dispositivos médicos é a mudança para soluções de terceirização de ponta a ponta, que abrangem design de produto, prototipagem, fabricação, testes, suporte regulatório e serviços pós-comercialização.

- As empresas de dispositivos médicos estão cada vez mais firmando parcerias com fabricantes terceirizados especializados para otimizar as operações, reduzir o tempo de lançamento no mercado e se concentrar em competências essenciais, como inovação e comercialização.

- Por exemplo, fornecedores líderes de terceirização, como a Integer Holdings Corporation e a Jabil Healthcare, estão expandindo suas ofertas de serviços integrados para dar suporte a dispositivos médicos complexos, incluindo dispositivos implantáveis, equipamentos de diagnóstico e tecnologias médicas vestíveis, permitindo que os fabricantes de equipamentos originais (OEMs) escalem suas operações de forma eficiente, mantendo altos padrões de qualidade.

- Os avanços nas tecnologias de fabricação, incluindo usinagem de precisão, automação, manufatura aditiva e montagem em salas limpas, estão aprimorando as capacidades dos parceiros de terceirização. Essas tecnologias permitem que os fabricantes contratados atendam à crescente demanda por dispositivos médicos miniaturizados, de alta precisão e tecnologicamente avançados em diversas áreas terapêuticas.

- A crescente complexidade dos dispositivos médicos, impulsionada pela integração de eletrônica, software e materiais avançados, está incentivando os fabricantes de equipamentos originais (OEMs) a recorrerem a parceiros terceirizados especializados com conhecimento multidisciplinar. Essa tendência contribui para uma maior consistência dos produtos, conformidade com normas regulatórias rigorosas e otimização de custos.

- A crescente ênfase na conformidade regulatória e na garantia da qualidade está fortalecendo ainda mais as parcerias de terceirização, uma vez que provedores de serviços experientes oferecem sistemas robustos de gestão da qualidade e conhecimento regulatório em diversas regiões geográficas.

- Essa tendência em direção a relações estratégicas de terceirização está remodelando a cadeia de valor global de dispositivos médicos, posicionando as empresas de terceirização como parceiras essenciais no apoio à inovação, escalabilidade e eficiência operacional em todo o setor de dispositivos médicos.

Dinâmica do mercado de terceirização de dispositivos médicos no Oriente Médio e na África

Motorista

Otimização de custos e crescente complexidade dos dispositivos médicos

- A crescente necessidade de reduzir custos operacionais, ao mesmo tempo que se gerencia a complexidade cada vez maior dos produtos, é um dos principais impulsionadores do mercado global de terceirização de dispositivos médicos. Os fabricantes de equipamentos originais (OEMs) estão sob constante pressão para melhorar as margens de lucro, enquanto cumprem rigorosos requisitos regulatórios e de qualidade, tornando a terceirização uma opção estratégica atraente.

- Por exemplo, muitos fabricantes globais de dispositivos médicos estão terceirizando processos de fabricação com uso intensivo de mão de obra e a produção de componentes para fabricantes contratados especializados em regiões com custos mais competitivos, o que possibilita reduções significativas nos custos de produção e despesas gerais.

- À medida que os dispositivos médicos se tornam tecnologicamente mais sofisticados, incorporando eletrônica avançada, software e componentes inteligentes, os fabricantes de equipamentos originais (OEMs) dependem cada vez mais de parceiros terceirizados com capacidades técnicas e infraestrutura especializadas.

- Além disso, a crescente demanda por dispositivos médicos, impulsionada pelo envelhecimento da população, pela crescente prevalência de doenças crônicas e pela expansão do acesso à saúde em nível global, está levando os fabricantes a aumentar rapidamente a produção, acelerando ainda mais a adoção de modelos de terceirização.

- A capacidade dos parceiros de terceirização de fornecer capacidade de produção flexível, reduzir os prazos de desenvolvimento e garantir qualidade consistente é um fator-chave que impulsiona o crescimento do mercado tanto em mercados de saúde desenvolvidos quanto emergentes.

Restrição/Desafio

Riscos de conformidade regulatória e preocupações com a propriedade intelectual

- Um dos principais desafios enfrentados pelo mercado global de terceirização de dispositivos médicos é a complexidade da conformidade regulatória em diferentes regiões. Os dispositivos médicos devem atender a rigorosos requisitos regulatórios estabelecidos por autoridades como a FDA (Food and Drug Administration) dos EUA, a EMA (Agência Europeia de Medicamentos) e outros órgãos reguladores nacionais, aumentando a carga de conformidade tanto para os fabricantes de equipamentos originais (OEMs) quanto para os parceiros de terceirização.

- Por exemplo, variações nos padrões regulatórios, requisitos de documentação e prazos de aprovação entre regiões podem criar desafios operacionais e atrasar a comercialização de produtos quando as atividades de terceirização abrangem vários países.

- As preocupações relacionadas à proteção da propriedade intelectual e à segurança de dados também representam desafios, principalmente ao terceirizar o design, o desenvolvimento de software ou os processos de fabricação proprietários para fornecedores externos.

- Além disso, a dependência de parceiros externos pode expor os fabricantes de equipamentos originais (OEMs) a riscos como interrupções na cadeia de suprimentos, inconsistências de qualidade ou controle operacional limitado, caso não seja gerenciada por meio de estruturas contratuais e de governança robustas.

- Para enfrentar esses desafios, são necessários sistemas robustos de gestão da qualidade, comunicação transparente, sólida experiência em regulamentação e mecanismos bem definidos de proteção da propriedade intelectual. Superar essas barreiras será fundamental para sustentar o crescimento e a confiança a longo prazo no mercado global de terceirização de dispositivos médicos.

Escopo do mercado de terceirização de dispositivos médicos no Oriente Médio e na África

O mercado está segmentado com base em serviços, produto, tipo de dispositivo, aplicação e usuário final.

- Por serviços

Com base nos serviços, o mercado de terceirização de dispositivos médicos é segmentado em Garantia da Qualidade, Serviços de Assuntos Regulatórios, Serviços de Design e Desenvolvimento de Produtos, Serviços de Teste e Esterilização de Produtos, Serviços de Implementação de Produtos, Serviços de Atualização de Produtos, Serviços de Manutenção de Produtos, Serviços de Matérias-Primas, Serviços de Equipamentos Eletromédicos, Fabricação por Contrato e Caracterização de Materiais e Produtos Químicos. O segmento de Fabricação por Contrato dominou a maior participação na receita do mercado, com aproximadamente 34,6% em 2025, impulsionado pela crescente pressão sobre os fabricantes de equipamentos originais (OEMs) para reduzir custos operacionais e melhorar a escalabilidade. Os fabricantes de dispositivos médicos estão terceirizando cada vez mais a fabricação para Organizações de Fabricação por Contrato (CMOs) especializadas, a fim de se concentrarem em competências essenciais, como inovação e marketing. A crescente complexidade dos dispositivos de Classe II e Classe III aumentou ainda mais a dependência de fabricantes por contrato com expertise regulatória. As capacidades de fabricação de ponta a ponta, incluindo montagem, embalagem e validação, apoiam a adoção dessa prática. A crescente demanda global por dispositivos médicos acelera a terceirização da produção. A eficiência de custos e a redução do tempo de lançamento no mercado continuam sendo os principais impulsionadores. Contratos de fornecimento de longo prazo garantem a estabilidade da receita. A expansão das CMOs em economias emergentes sustenta a dominância do segmento. Sistemas avançados de automação e qualidade fortalecem ainda mais a liderança deste segmento.

O segmento de Serviços de Design e Desenvolvimento de Produtos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 23,4%, de 2026 a 2033, impulsionado pelos rápidos avanços tecnológicos e ciclos de inovação cada vez mais acelerados. Empresas de dispositivos médicos terceirizam cada vez mais a P&D para reduzir prazos e riscos de desenvolvimento. A crescente demanda por dispositivos vestíveis, digitais e minimamente invasivos sustenta esse crescimento. A terceirização permite o acesso a conhecimento especializado multidisciplinar e tecnologias avançadas de prototipagem. As complexidades regulatórias incentivam a colaboração com provedores de serviços desde o início do desenvolvimento. Startups dependem fortemente de serviços de design terceirizados devido a restrições de capital. As crescentes exigências de personalização impulsionam a demanda. O crescimento de soluções centradas no paciente acelera a adoção. O forte investimento em inovação em tecnologia médica sustenta a expansão a longo prazo.

- Por produto

Com base no produto, o mercado de terceirização de dispositivos médicos é segmentado em Produtos Acabados e Eletrônicos e Matérias-Primas. O segmento de Produtos Acabados e Eletrônicos representou a maior participação na receita de mercado, com aproximadamente 62,1% em 2025, impulsionado pelos altos volumes de terceirização de dispositivos completos e subconjuntos eletrônicos. A crescente adoção de dispositivos médicos conectados aumentou a demanda por serviços de manufatura eletrônica. Os fabricantes de equipamentos originais (OEMs) preferem a terceirização para garantir a conformidade com os padrões regulatórios globais. A crescente complexidade de softwares e sensores embarcados sustenta a dominância do segmento. Os altos requisitos de investimento de capital favorecem a terceirização de produtos acabados. A demanda por dispositivos de diagnóstico por imagem e monitoramento permanece forte. Os requisitos de garantia de qualidade e rastreabilidade reforçam ainda mais a terceirização. A capacidade de produção em larga escala impulsiona essa preferência. Parcerias sólidas entre OEMs e provedores de serviços de manufatura eletrônica (EMS) reforçam a liderança do segmento.

Prevê-se que o segmento de Matérias-Primas apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de cerca de 21,2% entre 2026 e 2033, impulsionado pela crescente demanda por materiais biocompatíveis e especiais. O crescimento de dispositivos descartáveis e de uso único alimenta a terceirização de materiais. Os fabricantes de equipamentos originais (OEMs) dependem de fornecedores certificados para o cumprimento das normas regulamentares. A crescente personalização no design de dispositivos impulsiona a inovação em materiais. A demanda crescente por polímeros e ligas avançadas sustenta o crescimento. A terceirização garante consistência e qualidade. A expansão dos volumes de fabricação de dispositivos médicos aumenta o consumo de matérias-primas. Os avanços tecnológicos na ciência dos materiais aceleram a adoção. Os mercados emergentes contribuem ainda mais para a rápida expansão.

- Por tipo de dispositivo

Com base no tipo de dispositivo, o mercado de terceirização de dispositivos médicos é segmentado em dispositivos de Classe I, Classe II e Classe III. O segmento de Classe II dominou o mercado com uma participação de receita de aproximadamente 47,9% em 2025, devido aos altos volumes de dispositivos moderadamente regulamentados. Estes incluem bombas de infusão, equipamentos de diagnóstico e dispositivos de monitoramento. A crescente prevalência de doenças crônicas sustenta a demanda. A terceirização ajuda a gerenciar a conformidade regulatória de forma eficiente. Atualizações frequentes de design incentivam o suporte externo à fabricação. A otimização de custos continua sendo um fator-chave. Os fabricantes de equipamentos originais (OEMs) se beneficiam da produção escalável. A forte demanda de hospitais e clínicas sustenta a dominância do mercado. A inovação contínua mantém a liderança de mercado.

Prevê-se que o segmento de Classe III registre a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 24,6%, de 2026 a 2033, impulsionado pela crescente demanda por dispositivos implantáveis e de suporte à vida. Requisitos regulatórios rigorosos incentivam parcerias com empresas especializadas em terceirização. O envelhecimento da população aumenta a demanda por implantes avançados. A inovação tecnológica em dispositivos cardiovasculares e neurológicos alimenta o crescimento. Os altos custos de desenvolvimento favorecem os modelos de terceirização. As Organizações de Fabricação por Contrato (CMOs) fornecem expertise em validação e conformidade. O crescente investimento em dispositivos de alto risco sustenta a expansão. A terceirização de ensaios clínicos impulsiona ainda mais o crescimento. Os longos ciclos de aprovação sustentam a demanda a longo prazo.

- Por meio de aplicação

Com base na aplicação, o mercado de terceirização de dispositivos médicos é segmentado em Cardiologia, Diagnóstico por Imagem, Ortopedia, Diagnóstico In Vitro (IVD), Oftalmologia, Cirurgia Geral e Plástica, Administração de Medicamentos, Odontologia, Endoscopia, Tratamento de Diabetes e Outros. O segmento de Cardiologia detinha a maior participação na receita de mercado, com aproximadamente 19,8% em 2025, impulsionado pela alta demanda por dispositivos cardiovasculares. A crescente incidência de doenças cardíacas em todo o mundo alimenta a produção de dispositivos. Os avanços tecnológicos contínuos aumentam as necessidades de terceirização. A complexidade regulatória incentiva a dependência de parceiros experientes. Os altos volumes de procedimentos sustentam a demanda. Dispositivos implantáveis exigem fabricação de precisão. A terceirização garante qualidade e escalabilidade. Os fabricantes de equipamentos originais (OEMs) buscam uma comercialização mais rápida. Estruturas robustas de reembolso sustentam a dominância do mercado.

O segmento de IVD (diagnóstico in vitro) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 25,1%, de 2026 a 2033, impulsionado pelo aumento do volume de testes diagnósticos. O crescimento da medicina personalizada sustenta a expansão. A crescente adoção de diagnósticos no ponto de atendimento alimenta a demanda. A terceirização permite a rápida expansão da produção. Os requisitos de conformidade regulatória aumentam a dependência de provedores de serviços. A conscientização sobre diagnósticos pós-pandemia permanece alta. A inovação tecnológica acelera o lançamento de produtos. O crescente acesso à saúde em mercados emergentes sustenta o crescimento. Investimentos contínuos em P&D mantêm o ritmo de crescimento.

- Por usuário final

Com base no usuário final, o mercado de terceirização de dispositivos médicos é segmentado em pequenas empresas de dispositivos médicos, médias empresas de dispositivos médicos, grandes empresas de dispositivos médicos e outras. O segmento de grandes empresas de dispositivos médicos dominou o mercado com uma participação de receita de aproximadamente 44,3% em 2025, impulsionado pelas necessidades de produção em larga escala. Essas empresas terceirizam para otimizar a eficiência operacional. O gerenciamento global da cadeia de suprimentos apoia a adoção. Um grande volume de projetos de P&D sustenta a demanda por terceirização. Contratos de longo prazo garantem a estabilidade de custos. Conhecimento regulatório avançado fortalece as parcerias. O foco na inovação impulsiona a terceirização. A expansão para mercados emergentes aumenta os volumes. Uma forte capacidade financeira reforça a dominância.

The Small Medical Device Companies segment is anticipated to grow at the fastest CAGR of about 26.3% from 2026 to 2033, driven by limited internal manufacturing capabilities. Startups increasingly rely on outsourcing to reduce capital expenditure. Growing medtech innovation ecosystems support new entrants. Regulatory support services encourage outsourcing. Faster product development cycles fuel demand. Contract partners enable scalability. Increasing venture funding supports growth. High innovation rates accelerate adoption. Outsourcing remains critical for survival and expansion.

Middle East and Africa Medical Device Outsourcing Market Regional Analysis

- The Middle East and Africa (MEA) medical device outsourcing market is projected to expand at a substantial CAGR throughout the forecast period, driven by increasing demand for high-quality medical devices, stringent regulatory standards, and the growing tendency of OEMs to outsource manufacturing and R&D activities

- The region’s focus on cost-efficient production, coupled with adoption of advanced technologies, is encouraging medical device manufacturers to collaborate with specialized outsourcing partners

- MEA is witnessing robust growth across medical device design, precision manufacturing, testing, and regulatory support services, supported by improving healthcare infrastructure and an emerging MedTech ecosystem in multiple countries

Saudi Arabia Medical Device Outsourcing Market Insight

Saudi Arabia medical device outsourcing market dominated the Middle East and Africa medical device outsourcing market with a revenue share of approximately 31.5% in 2025, supported by substantial government investment in healthcare infrastructure, a growing number of medical device manufacturers, favorable policies for foreign partnerships, and increasing demand for high-quality contract manufacturing and R&D services. Strategic initiatives to strengthen domestic MedTech capabilities and support foreign collaborations are expected to maintain the country’s leading position in the MEA outsourcing market during the forecast period.

United Arab Emirates (U.A.E.) Medical Device Outsourcing Market Insight

The U.A.E. medical device outsourcing market is expected to be the fastest-growing country in the Middle East and Africa medical device outsourcing market during the forecast period. Growth is driven by the rapid expansion of healthcare facilities, increasing adoption of advanced medical technologies, supportive government initiatives for MedTech innovation, and a strong focus on attracting international outsourcing companies. The U.A.E.’s strategic location, coupled with favorable business policies and investment incentives, is enabling it to emerge as a preferred destination for global OEMs seeking contract manufacturing, design, and regulatory support services.

Middle East and Africa Medical Device Outsourcing Market Share

The Medical Device Outsourcing industry is primarily led by well-established companies, including:

- IQVIA Holdings Inc. (U.S.)

- SGS S.A. (Switzerland)

- Eurofins Scientific (Luxembourg)

- WuXi AppTec (China)

- Lonza Group AG (Switzerland)

- ICON plc (Ireland)

- Parexel International Corporation (U.S.)

- Intertek Group plc (U.K.)

- TÜV SÜD (Germany)

- Bureau Veritas (France)

- Catalent, Inc. (U.S.)

- Jabil Inc. (U.S.)

- Flex Ltd. (Singapore)

- Plexus Corp. (U.S.)

- TE Connectivity (Switzerland)

- Stryker (U.S.)

- Medtronic plc (Ireland)

- Sanmina Corporation (U.S.)

- Nemera (France)

Latest Developments in Middle East and Africa Medical Device Outsourcing Market

- In January 2023, Integer Holdings Corporation announced the acquisition of Pulse Technologies, Inc., a privately held technology, engineering, and contract manufacturing company focused on complex micromachining of medical device components, enhancing Integer’s outsourcing capabilities in structural heart, heart pump, electrophysiology, and neuromodulation device segments

- In November 2023, Jabil Inc. completed the acquisition of Retronix, an innovative provider in electronic component reclamation and refurbishment, expanding its medical device outsourcing services and reinforcing its ability to support complex medical electronics manufacturing

- In July 2023, Medical Device, Inc. (a U.S. contract manufacturing provider) acquired NextPhase Medical Devices LLC, a Mexico-based manufacturer, to form the United Group, doubling production capacity and creating seven global end-to-end outsourcing/production sites to support medical device OEMs across North America, Europe, and North Africa

- In March 2025, Flex Ltd launched a new Product Introduction (NPI) center near Boston, MA, designed to support healthcare OEMs with end-to-end product development from prototyping to production transfer, including ISO13485 certified services that accelerate outsourced medical device commercialization

- In May 2025, Quasar Medical announced the acquisition of Nordson’s contract manufacturing operations in Galway and Tecate, strengthening its global contract development and manufacturing organization (CDMO) offerings, particularly in medical balloon and catheter design

- In February 2025, Arterex Ltd. completed the acquisition of Phoenix S.r.l., a European medical device developer/manufacturer with an international sales network, expanding Arterex’s outsourcing and export capabilities for medical device products

- In June 2025, DuPont signed an agreement to acquire Donatelle Plastics Incorporated, a leading medical device contract manufacturer specializing in design, development, and production of high-precision components, boosting DuPont’s outsourced manufacturing footprint

- In May 2025, Arch Systems announced a multi-year expansion of its partnership with Flex Ltd., enhancing collaborative outsourcing services and broadening production capacity for advanced medical and diagnostic device manufacturing

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.