Middle East And Africa Obesity Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.79 Million

USD

4.81 Million

2024

2032

USD

1.79 Million

USD

4.81 Million

2024

2032

| 2025 –2032 | |

| USD 1.79 Million | |

| USD 4.81 Million | |

| % | |

Segmentação do mercado de tratamento da obesidade no Oriente Médio e África, por tipo de tratamento (tratamentos farmacológicos (medicamentos antiobesidade), cirurgia bariátrica, terapia comportamental e de estilo de vida, procedimentos não invasivos/endoscópicos e dispositivos e tecnologias médicas), faixa etária (tratamento da obesidade adulta, tratamento da obesidade geriátrica e tratamento da obesidade pediátrica), canal de distribuição (farmácias on-line, farmácias de varejo, clínicas de controle de peso, farmácias hospitalares e centros de bem-estar e fitness), tipo de paciente (classe III, classe II e classe I) - tendências do setor e previsão até 2032

Tamanho do mercado de tratamento da obesidade no Oriente Médio e na África

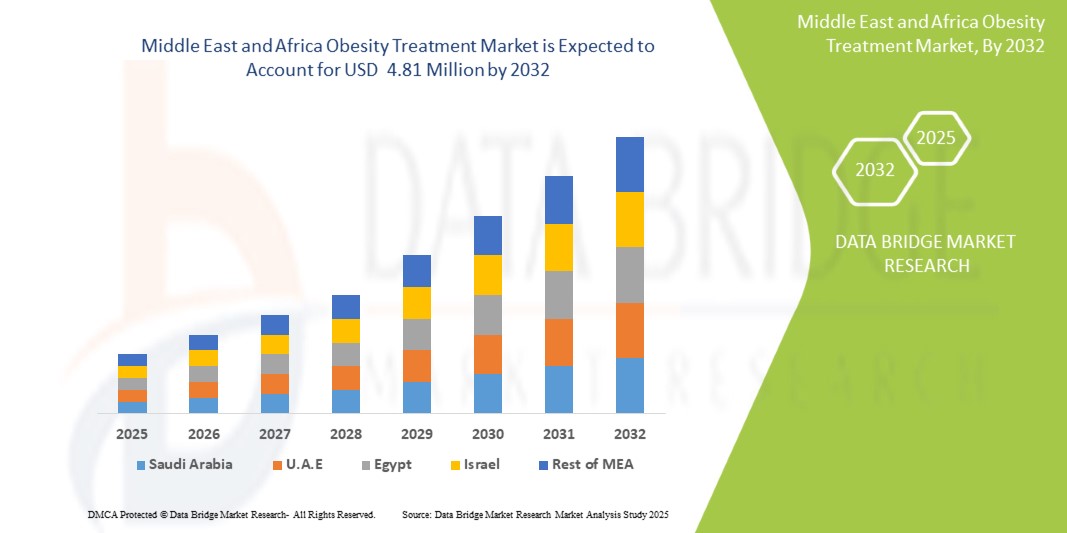

- O mercado de tratamento da obesidade no Oriente Médio e na África foi avaliado em US$ 1,79 milhão em 2024 e deve atingir US$ 4,81 milhões até 2032

- Durante o período previsto de 2025 a 2032, o mercado provavelmente crescerá a um CAGR de 13,1%, impulsionado principalmente pela crescente prevalência da obesidade.

- Esse crescimento é impulsionado por fatores como inovações em medicamentos antiobesidade, crescimento em cirurgias bariátricas e metabólicas, além da integração de soluções de saúde digital no tratamento da obesidade.

Análise do Mercado de Tratamento da Obesidade no Oriente Médio e África

- A obesidade é uma condição médica crônica caracterizada pelo acúmulo excessivo de gordura, aumentando o risco de complicações graves de saúde, como doenças cardiovasculares, diabetes tipo 2, hipertensão e certos tipos de câncer.

- As opções de tratamento variam de modificações no estilo de vida, farmacoterapia e dispositivos médicos até cirurgia bariátrica, com o objetivo de alcançar perda de peso sustentável e melhorar os resultados gerais de saúde.

- O mercado de tratamento da obesidade no Oriente Médio e na África é impulsionado pela crescente prevalência da obesidade devido a estilos de vida sedentários, hábitos alimentares pouco saudáveis e predisposição genética. Intervenções farmacológicas, incluindo agonistas do receptor de GLP-1 e supressores de apetite, desempenham um papel crucial no controle do peso, juntamente com a terapia comportamental e mudanças no estilo de vida. Cirurgias bariátricas, como bypass gástrico e gastrectomia vertical, também estão ganhando força como soluções eficazes de longo prazo para obesidade grave.

- A crescente demanda por procedimentos minimamente invasivos e medicamentos antiobesidade inovadores está impulsionando ainda mais o crescimento do mercado

- A América do Norte continua sendo uma região dominante no mercado europeu de tratamento da obesidade, apoiada por uma infraestrutura de saúde bem estabelecida, altas taxas de obesidade e pesquisa contínua em soluções de gerenciamento de peso

- Por exemplo, os EUA lideram na adopção de agonistas do receptor GLP-1, como a semaglutida e a liraglutida, juntamente com avanços em dispositivos médicos não invasivos concebidos para a perda de peso.

- Com uma ênfase crescente na gestão da obesidade e na saúde preventiva, o mercado europeu está testemunhando investimentos significativos em novas terapias, tecnologias médicas e soluções centradas no paciente, impulsionando a expansão geral da indústria

Escopo do Relatório e Segmentação do Mercado de Tratamento da Obesidade

|

Atributos |

Principais insights do mercado de tratamento da obesidade no Oriente Médio e na África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de tratamento da obesidade no Oriente Médio e na África

Adoção crescente de soluções de gerenciamento de peso digitais e baseadas em IA

- Uma tendência importante no mercado de tratamento da obesidade no Oriente Médio e na África é a crescente adoção de soluções digitais e de gerenciamento de peso baseadas em IA

- Essas tecnologias inovadoras melhoram o gerenciamento da obesidade ao fornecer planos de tratamento personalizados, monitoramento em tempo real e insights baseados em dados para otimizar estratégias de perda de peso

- Por exemplo, aplicações móveis e dispositivos portáteis com tecnologia de IA monitorizam a atividade física, a ingestão calórica e as taxas metabólicas, oferecendo recomendações personalizadas para melhorar a adesão e os resultados.

- Plataformas de telemedicina e coaching virtual dão ainda mais suporte aos pacientes, oferecendo consultas remotas, aconselhamento comportamental e gerenciamento de medicamentos, levando a uma perda de peso mais eficaz e sustentável.

- Essa tendência está revolucionando o tratamento da obesidade ao melhorar o envolvimento do paciente, aumentar o sucesso do tratamento a longo prazo e impulsionar a demanda por soluções de saúde digital no mercado de tratamento da obesidade.

Dinâmica do mercado de tratamento da obesidade no Oriente Médio e na África

Motorista

Aumento da prevalência da obesidade

- A epidemia de obesidade está aumentando devido a estilos de vida sedentários, maus hábitos alimentares e predisposição genética, levando a um aumento acentuado nas complicações de saúde relacionadas à obesidade, como diabetes, doenças cardiovasculares e hipertensão.

- A urbanização e os avanços tecnológicos contribuíram para a redução da atividade física, enquanto o consumo generalizado de alimentos processados e com alto teor calórico impulsionou ainda mais o ganho de peso.

- Fatores genéticos também desempenham um papel significativo, com muitos indivíduos predispostos a distúrbios metabólicos que contribuem para a obesidade. À medida que as taxas de obesidade continuam a aumentar, a demanda por soluções de tratamento eficazes, incluindo terapias farmacológicas, cirurgias bariátricas e programas de controle de peso com supervisão médica, está aumentando significativamente.

Por exemplo

- Em março de 2024, de acordo com informações da OMS, a epidemia de obesidade na Europa está aumentando, com 1 em cada 8 pessoas vivendo com obesidade em 2022. A obesidade adulta dobrou desde 1990 e a obesidade adolescente quadruplicou. Mais de 2,5 bilhões de adultos estavam acima do peso, incluindo 890 milhões com obesidade. O aumento das taxas de obesidade contribui para o aumento dos riscos de diabetes, doenças cardíacas e câncer, alimentando a demanda por tratamentos eficazes e impulsionando o crescimento do mercado.

- Em setembro de 2024, conforme destacado pelos Centros de Controle e Prevenção de Doenças (CDC), entre agosto de 2021 e agosto de 2023, 40,3% dos adultos viviam com obesidade, sendo 39,2% dos homens e 41,3% das mulheres afetados. A maior prevalência foi entre adultos de 40 a 59 anos (46,4%), seguidos por adultos de 20 a 39 anos (35,5%) e maiores de 60 anos (38,9%). Espera-se que o aumento da carga da obesidade impulsione a demanda por tratamentos eficazes para a obesidade.

- Em 2024, conforme mencionado pelo Atlas Mundial da Obesidade, até 2035, 79% dos adultos com sobrepeso e obesos e 88% das crianças com sobrepeso e obesas residirão em países de baixa e média renda (PBMR). A projeção é de que o número de adultos com obesidade aumente de 0,81 bilhão em 2020 para 1,53 bilhão em 2035. Essa prevalência crescente está aumentando a demanda por soluções para o tratamento da obesidade, impulsionando o crescimento do mercado.

- Este crescente fardo para os pacientes está levando os provedores de saúde, as empresas farmacêuticas e os programas de bem-estar a expandir suas ofertas, tornando a crescente prevalência da obesidade um fator-chave para o mercado de tratamento da obesidade na Europa.

Oportunidade

Aumento da prevalência de doenças relacionadas ao estilo de vida

- À medida que mais pessoas procuram controlar o seu peso e mitigar os riscos associados à saúde, as empresas farmacêuticas e os prestadores de cuidados de saúde são incentivados a inovar e a expandir as suas ofertas.

- Esta tendência promove o desenvolvimento de novos medicamentos, opções cirúrgicas e programas de estilo de vida abrangentes, adaptados às diversas necessidades dos pacientes.

Por exemplo

- Em maio de 2023, o NCBI declarou que se estima que mais de 1 bilhão de pessoas viverão com obesidade até 2030.1 As taxas mais altas de mortalidade e comorbidades associadas à obesidade, como diabetes, doenças cardiovasculares, doença renal crônica e vários tipos de câncer, são igualmente alarmantes, com uma média de 5 milhões de mortes e 160 milhões de anos de vida ajustados por incapacidade.

- Em junho de 2023, de acordo com um artigo publicado pela Acta Pharmaceutica Sinica B, a obesidade contribui fortemente para o desenvolvimento de câncer, doenças cardiovasculares, diabetes tipo 2, doenças hepáticas e outros distúrbios

- Em abril de 2021, de acordo com um artigo publicado no periódico American Heart Association Journals, a obesidade contribui diretamente para a incidência de fatores de risco cardiovascular, incluindo dislipidemia, diabetes tipo 2, hipertensão e distúrbios do sono. A obesidade também leva ao desenvolvimento de doenças cardiovasculares e à mortalidade por doenças cardiovasculares, independentemente de outros fatores de risco cardiovascular.

- Em abril de 2023, um estudo da MoneyControl destacou que a Índia experimentou um aumento maciço em doenças relacionadas ao estilo de vida, incluindo um aumento na prevalência de fatores de risco precoces, como obesidade e irregularidades no colesterol.

- Além disso, a maior conscientização sobre as consequências da obesidade para a saúde incentiva a gestão proativa da saúde entre os consumidores. Com iniciativas de apoio de governos e organizações de saúde que promovem estilos de vida mais saudáveis, o mercado de tratamento da obesidade está pronto para um crescimento substancial.

- Este impulso atrai investimentos e impulsiona os esforços de investigação e desenvolvimento, abrindo caminho para uma ampla gama de intervenções terapêuticas para atender às necessidades de uma população de pacientes em expansão.

Restrição/Desafio

Acompanhamentos de longo prazo associados ao tratamento da obesidade

- Os acompanhamentos de longo prazo associados ao tratamento da obesidade, principalmente devido à complexidade e à intensidade de recursos de tais programas, muitas vezes exigem monitoramento e suporte contínuos para garantir perda e controle de peso sustentados, o que pode incluir consultas regulares, orientação nutricional e terapia comportamental.

- Estes compromissos de longo prazo sobrecarregam os sistemas de saúde e colocam desafios logísticos tanto para os pacientes como para os prestadores, levando a potenciais lacunas nos cuidados e a uma adesão inconsistente ao tratamento.

Por exemplo

- Em dezembro de 2022, segundo a AJMC, o manejo da obesidade exige a parceria contínua entre um paciente comprometido e médicos informados.

- Em setembro de 2022, a JAMA Network relatou que, em uma pesquisa realizada com 175 pacientes, 94 (53,7%) apresentaram perda de peso de pelo menos 5% e 26 (14,9%) apresentaram perda de peso de 10% ou mais em 3 meses. Dos 102 pacientes acompanhados por 6 meses, 89 (87,3%) alcançaram perda de peso de 5% ou mais, 56 (54,9%) alcançaram perda de peso de 10% ou mais, 24 (23,5%) alcançaram perda de peso de 15% ou mais e 8 (7,8%) alcançaram perda de peso de 20% ou mais.

- Em novembro de 2021, de acordo com um artigo publicado pela Biblioteca Nacional de Medicina (National Library of Medicine), garantir um acompanhamento de longo prazo parece ser de extrema importância para pacientes bariátricos. O acompanhamento de baixa qualidade em cirurgia bariátrica é apontado como um fator de risco para desfechos desfavoráveis, mas a versatilidade e a eficácia do acompanhamento também são determinantes da pesquisa clínica.

- Além disso, a necessidade de acompanhamentos de longo prazo impede os indivíduos de buscar tratamento inicialmente. Muitos pacientes em potencial podem ficar apreensivos com o compromisso contínuo e os custos associados a consultas e monitoramentos regulares, que são percebidos como intimidadores ou inconvenientes.

- Esta hesitação impede o crescimento do mercado, uma vez que os potenciais consumidores evitam programas que exigem um envolvimento e uma responsabilização sustentados.

- Consequentemente, o desafio de facilitar acompanhamentos eficazes a longo prazo pode limitar a eficácia geral dos tratamentos da obesidade e a sua aceitação entre a população-alvo.

Escopo de mercado para tratamento da obesidade no Oriente Médio e na África

O mercado é segmentado com base no tipo, tipo de produto, local de absorção, faixa etária, origem, método de entrega, gênero e canal de distribuição.

|

Segmentação |

Sub-segmentação |

|

|

|

|

|

|

|

|

Análise regional do mercado de tratamento da obesidade no Oriente Médio e na África

África é a região dominante no mercado de insulina para diabetes tipo 1 e tipo 2

- A África lidera o mercado europeu de tratamento da obesidade, impulsionada por uma alta prevalência de obesidade, infraestrutura avançada de saúde e forte adoção de soluções inovadoras de gerenciamento de peso

- A África detém uma quota de mercado significativa devido à crescente procura de tratamentos farmacológicos como agonistas do receptor GLP-1, cirurgias bariátricas e plataformas digitais de gestão de peso

- Além disso, a crescente conscientização sobre os riscos à saúde relacionados à obesidade e a crescente adoção de programas de perda de peso baseados em IA, consultas de telessaúde e soluções de tratamento não invasivas continuam a impulsionar a expansão do mercado na região.

Arábia Saudita deverá registrar a maior taxa de crescimento

- Espera-se que a região da Arábia Saudita testemunhe a maior taxa de crescimento no mercado de tratamento da obesidade na Europa, impulsionada pelo aumento da prevalência da obesidade, pelo aumento dos investimentos em saúde e pela crescente conscientização sobre soluções de gerenciamento de peso.

- Países como Arábia Saudita, Emirados Árabes Unidos e África do Sul estão emergindo como mercados importantes devido às mudanças nos padrões de estilo de vida, à crescente urbanização e ao número crescente de complicações de saúde relacionadas à obesidade.

- A Arábia Saudita, com sua infraestrutura de saúde em expansão e crescente demanda por tratamentos médicos para perda de peso, continua sendo um mercado crucial para o controle da obesidade. O país está testemunhando uma crescente adoção de tratamentos farmacológicos, cirurgias bariátricas e programas digitais de controle de peso.

Participação no mercado de tratamento da obesidade no Oriente Médio e na África

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença na Europa, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Novo Nordisk A/S (Dinamarca)

- Eli Lilly and Company (EUA)

- Medtronic (EUA)

- Boston Scientific Corporation (EUA)

- Johnson & Johnson Services, Inc. (EUA)

- Altimmune (EUA)

- AstraZeneca (Reino Unido)

- Allurion (EUA)

- Amgen Inc. (EUA)

- Arena Pharmaceuticals Ltd (EUA)

- Currax Pharmaceuticals LLC (EUA)

- CIRURGIA COUSIN (França)

- F. Hoffmann-La Roche Ltd (Suíça)

- Fitterfly Healthtech Pvt. Ltd. (Índia)

- Morphic Medical, Inc (EUA)

- Noom, Inc. (EUA)

- Omada Health Inc (EUA)

- Reshape Lifesciences Inc. (EUA)

- Raziel (Isarel)

- Spatz FGIA Inc. (EUA)

- Sanofi (França)

- Saniona (Dinamarca)

- USGI Medical (EUA)

- VIVUS LLC. (EUA)

- Viking Therapeutics (EUA)

Últimos desenvolvimentos no mercado de tratamento da obesidade no Oriente Médio e na África

- Em outubro de 2024, a VIVUS e a UpScriptHealth lançaram o ChooseQ. online, uma plataforma de telessaúde que oferece acesso conveniente ao QSYMIA para controle de peso. Este serviço permite que os pacientes consultem profissionais de saúde online e recebam o QSYMIA diretamente em casa. Esta iniciativa visa melhorar o acesso ao tratamento da obesidade por meio da telemedicina.

- Em outubro de 2024, a Zealand Pharma anunciou que a Boehringer Ingelheim recebeu a designação de Terapia Inovadora da FDA dos EUA para Survodutida (BI 456906) para o tratamento de esteato-hepatite associada à disfunção metabólica (MASH) não cirrótica com fibrose moderada ou avançada. Esta designação acelera seu desenvolvimento devido aos resultados promissores da Fase II.

- Em março de 2025, a Zealand Pharma anunciou a conclusão do recrutamento de participantes para o estudo de Fase 2b ZUPREME-1 para Petrelintide, um análogo de amilina de ação prolongada destinado ao tratamento de sobrepeso e obesidade. O estudo avaliará os efeitos de diferentes doses de Petrelintide no peso corporal, segurança e tolerabilidade ao longo de 42 semanas, com resultados esperados para 2025.

- Em março de 2025, a Raziel Therapeutics, empresa farmacêutica focada em produtos de prescrição de última geração para o mercado de estética médica, anunciou o início de um estudo clínico de Fase 3 na China para o RZL-012, com o objetivo de reduzir a gordura submentoniana (GMS). A redução da GMS é a primeira indicação para o RZL-012, com potenciais aplicações para diversos tratamentos estéticos de redução de gordura na modelagem corporal.

- Em outubro de 2022, a ReShape Lifesciences, líder em soluções para perda de peso e saúde metabólica, anunciou que a Sociedade Americana de Cirurgia Metabólica e Bariátrica (ASMBS) e a Federação Internacional para Cirurgia da Obesidade e Distúrbios Metabólicos (IFSO) divulgaram diretrizes atualizadas para Cirurgia Metabólica e Bariátrica, que agora incluem a Banda Gástrica. Essas diretrizes substituem os padrões anteriores, estabelecidos pelos Institutos Nacionais de Saúde (NIH) em 1991, com 30 anos de existência.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.5 MODELAGEM MULTIVARIADA

2.6 TIPO DE TRATAMENTO CURVA DA LINHA DE VIDA

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

2.1 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.2 ANÁLISE PESTEL

4.3 EPIDEMIOLOGIA: MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA

4.4 TAXA DE TRATAMENTO MEDICAMENTOSO POR MERCADOS MADUROS: MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA

4.5 DROGA

4.6 PALAVRAS DO FUTURO

5 QUADRO REGULAMENTAR PARA O MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA

5.1 CAMINHOS DE APROVAÇÃO REGULAMENTAR

5.2 LICENCIAMENTO E REGISTRO

5.3 CAMINHOS DE APROVAÇÃO REGULAMENTAR

5.4 LICENCIAMENTO E REGISTRO

5.5 DIRETRIZES DE BOAS PRÁTICAS DE FABRICAÇÃO (GMPS)

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 AUMENTO DA PREVALÊNCIA DA OBESIDADE

6.1.2 INOVAÇÕES EM MEDICAMENTOS ANTI-OBESIDADE

6.1.3 CRESCIMENTO EM CIRURGIAS BARIÁTRICAS E METABÓLICAS.

6.1.4 INTEGRAÇÃO DE SOLUÇÕES DE SAÚDE DIGITAL NO TRATAMENTO DA OBESIDADE

6.2 RESTRIÇÕES

6.2.1 MEDICAMENTOS ANTI-OBESIDADE E INTERVENÇÕES CIRÚRGICAS APRESENTAM RISCOS

6.2.2 ALTAS TAXAS DE RECIDIVA PÓS-TRATAMENTO DA OBESIDADE

6.3 OPORTUNIDADES

6.3.1 AUMENTO DA PREVALÊNCIA DE DOENÇAS RELACIONADAS AO ESTILO DE VIDA

6.3.2 AUMENTO DA RENDA DISPONÍVEL AUMENTANDO O PODER DE COMPRA DE PRODUTOS RELACIONADOS AO TRATAMENTO DA OBESIDADE

6.3.3 AUMENTO DE INICIATIVAS E LANÇAMENTOS ESTRATÉGICOS POR PARTICIPANTES DO MERCADO

6.4 DESAFIOS

6.4.1 ACOMPANHAMENTOS DE LONGO PRAZO ASSOCIADOS AO TRATAMENTO DA OBESIDADE

6.4.2 ABORDAGEM DAS MUDANÇAS DE ESTILO DE VIDA E COMPORTAMENTO

7 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE TRATAMENTO

7.1 VISÃO GERAL

7.2 TRATAMENTOS FARMACOLÓGICOS (MEDICAMENTOS ANTI-OBESIDADE)

7.2.1 AGONISTAS DO RECEPTOR GLP-1

7.2.2 AGONISTAS DO RECEPTOR DUPLO GIP/GLP-1

7.2.2.1 Fentermina

7.2.2.2 Fentermina-Topiramato

7.2.2.3 Naltrexona-Bupropiona

7.2.3 INIBIDORES DE LIPASE

7.2.4 ÁCIDO DEOXICÓLICO

7.2.5 OUTROS

7.3 CIRURGIA BARIÁTRICA

7.3.1 CIRURGIAS RESTRITIVAS

7.3.1.1 Gastrectomia vertical

7.3.1.2 Banda gástrica ajustável

7.3.2 CIRURGIAS COMBINADAS

7.3.2.1 Bypass gástrico em Y de Roux (RYGB)

7.3.2.2 Mini-bypass gástrico (MGB)

7.3.3 CIRURGIAS DE MÁ ABSORÇÃO

7.3.3.1 Cirurgia Laparoscópica

7.3.3.2 Cirurgia Assistida por Robótica

7.3.3.3 Cirurgia Aberta

7.4 TERAPIA COMPORTAMENTAL E DE ESTILO DE VIDA

7.4.1 INTERVENÇÕES DIETÉTICAS

7.4.2 TERAPIA DE MODIFICAÇÃO COMPORTAMENTAL

7.4.3 PROGRAMAS DE ATIVIDADE FÍSICA

7.4.4 ACONSELHAMENTO PSICOLÓGICO

7.5 PROCEDIMENTOS NÃO INVASIVOS/ENDOSCÓPICOS

7.5.1 GASTROPLASTIA ENDOSCÓPICA EM MANGA (ESG)

7.5.2 BALÃO INTRAGÁSTRICO (IGB)

7.5.2.1 Balão intragástrico Orbera

7.5.2.2 Sistema de balão ajustável Spatz

7.5.3 TERAPIA DE ASPIRAÇÃO (ASPIREASSIST)

7.5.4 GASTROPLASTIA TRANSORAL (TOGA)

7.6 DISPOSITIVOS E TECNOLOGIAS MÉDICAS

7.6.1 PLATAFORMAS DE INTELIGÊNCIA ARTIFICIAL E GESTÃO DE PESO DIGITAL

7.6.2 DISPOSITIVOS DE ESTIMULAÇÃO ELÉTRICA GÁSTRICA (SISTEMA MAESTRO)

8 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR FAIXA ETÁRIA

8.1 VISÃO GERAL

8.2 TRATAMENTO DA OBESIDADE ADULTA

8.3 TRATAMENTO DA OBESIDADE GERIÁTRICA

8.4 TRATAMENTO DA OBESIDADE PEDIÁTRICA

9 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR CANAL DE DISTRIBUIÇÃO

9.1 VISÃO GERAL

9.2 FARMÁCIAS ONLINE

9.3 FARMÁCIAS DE VAREJO

9.4 CLÍNICAS DE CONTROLE DE PESO

9.5 FARMÁCIAS HOSPITALARES

9.6 CENTROS DE BEM-ESTAR E FITNESS

10 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE PACIENTE

10.1 VISÃO GERAL

10.2 CLASSE III

10.3 CLASSE II

10.4 CLASSE I

11 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO

11.1 ORIENTE MÉDIO E ÁFRICA

11.1.1 ARÁBIA SAUDITA

11.1.2 EGITO

11.1.3 KUWAIT

11.1.4 ÁFRICA DO SUL

11.1.5 EMIRADOS ÁRABES UNIDOS

11.1.6 ISRAEL

11.1.7 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

12 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, CENÁRIO DA EMPRESA

12.1 ANÁLISE DA AÇÃO DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

13 ANÁLISE SWOT

14 PERFIL DA EMPRESA

14.1 NOVO NORDISK A/S

14.1.1 RESUMO DA EMPRESA

14.1.2 ANÁLISE DE RECEITA

14.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.1.4 PORTFÓLIO DE PRODUTOS

14.1.5 DESENVOLVIMENTO RECENTE

14.2 ELI LILLY E COMPANHIA

14.2.1 RESUMO DA EMPRESA

14.2.2 ANÁLISE DE RECEITA

14.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.2.4 PORTFÓLIO DE PRODUTOS

14.2.5 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

14.3 MEDTRONIC

14.3.1 RESUMO DA EMPRESA

14.3.2 ANÁLISE DE RECEITA

14.3.3 ANÁLISE DE AÇÕES DA EMPRESA

14.3.4 PORTFÓLIO DE PRODUTOS

14.3.5 DESENVOLVIMENTO RECENTE

14.4 CORPORAÇÃO CIENTÍFICA DE BOSTON

14.4.1 INSTANTÂNEOS DA EMPRESA

14.4.2 ANÁLISE DE RECEITA E ANÁLISE SEGMENTADA

14.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.4.4 PORTFÓLIO DE PRODUTOS

14.4.5 DESENVOLVIMENTO RECENTE

14.5 JOHNSON & JOHNSON SERVICES, INC.

14.5.1 RESUMO DA EMPRESA

14.5.2 ANÁLISE DE RECEITA

14.5.3 ANÁLISE DE AÇÕES DA EMPRESA

14.5.4 PORTFÓLIO DE PRODUTOS

14.5.5 DESENVOLVIMENTO/NOTÍCIAS RECENTES

14.6 ALTIMMUNE

14.6.1 RESUMO DA EMPRESA

14.6.2 PORTFÓLIO DE PIPELINE

14.6.3 ATUALIZAÇÕES RECENTES

14.7 ASTRAZENECA

14.7.1 RESUMO DA EMPRESA

14.7.2 ANÁLISE DE RECEITA

14.7.3 PORTFÓLIO DE PRODUTOS

14.7.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

14.8 ALLURION

14.8.1 RESUMO DA EMPRESA

14.8.2 ANÁLISE DE RECEITA

14.8.3 PORTFÓLIO DE PRODUTOS

1.1.5 DESENVOLVIMENTO/NOTÍCIAS RECENTES 206

14.9 AMGEN

14.9.1 RESUMO DA EMPRESA

14.9.2 ANÁLISE DE RECEITA

14.9.3 PORTFÓLIO DE PRODUTOS

1.1.13 DESENVOLVIMENTO RECENTE/NOTÍCIAS 211

14.1 ARENA FARMACÊUTICOS LTDA

14.10.1 RESUMO DA EMPRESA

14.10.2 PORTFÓLIO DE PRODUTOS

14.10.3 DESENVOLVIMENTO RECENTE

14.11 CURRAX PHARMACEUTICALS LLC

14.11.1 RESUMO DA EMPRESA

14.11.2 PORTFÓLIO DE PRODUTOS

14.11.3 DESENVOLVIMENTO RECENTE

14.12 CIRURGIA DE PRIMO

14.12.1 RESUMO DA EMPRESA

14.12.2 PORTFÓLIO DE PRODUTOS

14.12.3 DESENVOLVIMENTO RECENTE

14.13 F. HOFFMANN-LA ROCHE LTD

14.13.1 RESUMO DA EMPRESA

14.13.2 ANÁLISE DE RECEITA

14.13.3 PORTFÓLIO DE PRODUTOS

14.13.4 DESENVOLVIMENTO/NOTÍCIAS RECENTES

14.14 FITTERFLY HEALTHTECH Pvt. Ltda.

14.14.1 RESUMO DA EMPRESA

14.14.2 PORTFÓLIO DE PRODUTOS

14.14.3 DESENVOLVIMENTO RECENTE

14.15 MÓRFICO MÉDICO, INC

14.15.1 RESUMO DA EMPRESA

14.15.2 PORTFÓLIO DE PRODUTOS

14.15.3 DESENVOLVIMENTO RECENTE

14.16 NOOM, INC.

14.16.1 RESUMO DA EMPRESA

14.16.2 PORTFÓLIO DE PRODUTOS

14.16.3 DESENVOLVIMENTO RECENTE

14.17 OMADA SAÚDE INC

14.17.1 RESUMO DA EMPRESA

14.17.2 PORTFÓLIO DE PRODUTOS

14.17.3 DESENVOLVIMENTO RECENTE

14.18 REFORMULE AS CIÊNCIAS DA VIDA

14.18.1 RESUMO DA EMPRESA

14.18.2 ANÁLISE DE RECEITA

14.18.3 PORTFÓLIO DE PRODUTOS

1.1.7 DESENVOLVIMENTOS/NOTÍCIAS RECENTES 230

14.19 RAZIEL

14.19.1 RESUMO DA EMPRESA

14.19.2 PORTFÓLIO DE PRODUTOS

14.19.3 DESENVOLVIMENTO RECENTE

14.2 SPATZ FGIA INC.

14.20.1 RESUMO DA EMPRESA

14.20.2 PORTFÓLIO DE PRODUTOS

14.20.3 DESENVOLVIMENTO RECENTE

14.21 SANOFI

14.21.1 RESUMO DA EMPRESA

14.21.2 ANÁLISE DE RECEITA

14.21.3 PORTFÓLIO DE PRODUTOS

14.21.4 DESENVOLVIMENTO RECENTE

14.22 SANIONA

14.22.1 RESUMO DA EMPRESA

14.22.2 ANÁLISE DE RECEITA

14.22.3 PORTFÓLIO DE PRODUTOS

14.22.4 DESENVOLVIMENTO RECENTE

14.23 USGI MÉDICO

14.23.1 RESUMO DA EMPRESA

14.23.2 PORTFÓLIO DE PRODUTOS

14.23.3 DESENVOLVIMENTO RECENTE

14.24 VIVUS LLC.

14.24.1 RESUMO DA EMPRESA

14.24.2 PORTFÓLIO DE PRODUTOS

14.24.3 DESENVOLVIMENTO/NOTÍCIAS RECENTES

14h25 VIKING TERAPÊUTICOS

14.25.1 INSTANTÂNEOS DA EMPRESA

14.25.2 ANÁLISE DE RECEITA

14.25.3 PORTFÓLIO DE PRODUTOS

14.25.4 DESENVOLVIMENTO RECENTE

14.26 ZEALAND PHARMA

14.26.1 RESUMO DA EMPRESA

14.26.2 ANÁLISE DE RECEITA

14.26.3 PORTFÓLIO DE PRODUTOS

14.26.4 DESENVOLVIMENTO/NOTÍCIAS RECENTES

15 QUESTIONÁRIO

16 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 PREVALÊNCIA DE OBESIDADE POR REGIÃO (ADULTOS)

TABELA 2 PREVALÊNCIA DE OBESIDADE POR GÊNERO (ADULTOS)

TABELA 3 PREVALÊNCIA DE OBESIDADE POR IDADE (ADULTOS)

TABELA 4 MERCADO DE ENSAIOS CLÍNICOS DO ORIENTE MÉDIO E DA ÁFRICA PARA TRATAMENTO DA OBESIDADE

TABELA 5 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA

TABELA 6 DISTRIBUIÇÃO DE PROJETOS POR ÁREA TERAPÊUTICA E FASE MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA

TABELA 7 ESTATÍSTICAS DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA (2022)

TABELA 8 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE TRATAMENTO, 2018-2032 (MIL USD)

TABELA 9 TRATAMENTOS FARMACOLÓGICOS (MEDICAMENTOS ANTI-OBESIDADE) NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 10 TRATAMENTO FARMACOLÓGICO (MEDICAMENTOS ANTI-OBESIDADE) NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 11 ANORÉTICOS DE AÇÃO CENTRAL NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 12 CIRURGIA BARIÁTRICA NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 13 CIRURGIA BARIÁTRICA NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 14 CIRURGIAS RESTRITIVAS NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 15 CIRURGIAS COMBINADAS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR CLASSE, 2018-2032 (MIL USD)

TABELA 16 CIRURGIA BARIÁTRICA NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR ABORDAGEM, 2018-2032 (MIL USD)

TABELA 17 TERAPIA COMPORTAMENTAL E DE ESTILO DE VIDA NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 18 TERAPIA COMPORTAMENTAL E DE ESTILO DE VIDA NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 19 PROCEDIMENTOS NÃO INVASIVOS/ENDOSCÓPICOS NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 20 PROCEDIMENTOS NÃO INVASIVOS/ENDOSCÓPICOS NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 21 BALÃO INTRAGÁSTRICO (IGB) NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 22 DISPOSITIVOS MÉDICOS E TECNOLOGIAS NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 23 DISPOSITIVOS MÉDICOS E TECNOLOGIAS NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 24 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR FAIXA ETÁRIA, 2018-2032 (MIL USD)

TABELA 25 TRATAMENTO DA OBESIDADE ADULTA NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 26 TRATAMENTO DA OBESIDADE GERIÁTRICA NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 27 TRATAMENTO DA OBESIDADE PEDIÁTRICA NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 28 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 29 FARMÁCIAS ONLINE DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 30 FARMÁCIAS DE VAREJO DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 31 CLÍNICAS DE CONTROLE DE PESO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 32 FARMÁCIAS HOSPITALARES DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 33 CENTROS DE BEM-ESTAR E FITNESS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 34 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE PACIENTE, 2018-2032 (MIL USD)

TABELA 35 ORIENTE MÉDIO E ÁFRICA CLASSE III NO MERCADO DE TRATAMENTO DA OBESIDADE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 36 ORIENTE MÉDIO E ÁFRICA CLASSE II NO MERCADO DE TRATAMENTO DA OBESIDADE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 37 ORIENTE MÉDIO E ÁFRICA CLASSE I NO MERCADO DE TRATAMENTO DA OBESIDADE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 38 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR PAÍS, 2018-2032 (MIL USD)

TABELA 39 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE TRATAMENTO, 2018-2032 (MIL USD)

TABELA 40 TRATAMENTO FARMACOLÓGICO (MEDICAMENTOS ANTI-OBESIDADE) NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 41 ANORÉTICOS DE AÇÃO CENTRAL NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 42 CIRURGIA BARIÁTRICA NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 43 CIRURGIAS RESTRITIVAS NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 44 CIRURGIAS COMBINADAS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR CLASSE, 2018-2032 (MIL USD)

TABELA 45 CIRURGIA BARIÁTRICA NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR ABORDAGEM, 2018-2032 (MIL USD)

TABELA 46 TERAPIA COMPORTAMENTAL E DE ESTILO DE VIDA NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 47 PROCEDIMENTOS NÃO INVASIVOS/ENDOSCÓPICOS NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 48 BALÃO INTRAGÁSTRICO (IGB) NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 49 DISPOSITIVOS MÉDICOS E TECNOLOGIAS NO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 50 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR FAIXA ETÁRIA, 2018-2032 (MIL USD)

TABELA 51 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 52 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE PACIENTE, 2018-2032 (MIL USD)

TABELA 53 MERCADO DE TRATAMENTO DE OBESIDADE NA ARÁBIA SAUDITA, POR TIPO DE TRATAMENTO, 2018-2032 (MIL USD)

TABELA 54 TRATAMENTO FARMACOLÓGICO DA ARÁBIA SAUDITA (MEDICAMENTOS ANTI-OBESIDADE) NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 55 ANORÉTICOS DE AÇÃO CENTRAL NO MERCADO DE TRATAMENTO DA OBESIDADE NA ARÁBIA SAUDITA, POR TIPO, 2018-2032 (MIL USD)

TABELA 56 CIRURGIA BARIÁTRICA NO MERCADO DE TRATAMENTO DA OBESIDADE NA ARÁBIA SAUDITA, POR TIPO, 2018-2032 (MIL USD)

TABELA 57 CIRURGIAS RESTRITIVAS NO MERCADO DE TRATAMENTO DA OBESIDADE NA ARÁBIA SAUDITA, POR TIPO, 2018-2032 (MIL USD)

TABELA 58 CIRURGIAS COMBINADAS NO MERCADO DE TRATAMENTO DA OBESIDADE NA ARÁBIA SAUDITA, POR CLASSE, 2018-2032 (MIL USD)

TABELA 59 CIRURGIA BARIÁTRICA NO MERCADO DE TRATAMENTO DA OBESIDADE NA ARÁBIA SAUDITA, POR ABORDAGEM, 2018-2032 (MIL USD)

TABELA 60 TERAPIA COMPORTAMENTAL E DE ESTILO DE VIDA DA ARÁBIA SAUDITA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 61 PROCEDIMENTOS NÃO INVASIVOS/ENDOSCÓPICOS NO MERCADO DE TRATAMENTO DA OBESIDADE NA ARÁBIA SAUDITA, POR TIPO, 2018-2032 (MIL USD)

TABELA 62 BALÃO INTRAGÁSTRICO (IGB) DA ARÁBIA SAUDITA NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 63 DISPOSITIVOS MÉDICOS E TECNOLOGIAS NO MERCADO DE TRATAMENTO DA OBESIDADE DA ARÁBIA SAUDITA, POR TIPO, 2018-2032 (MIL USD)

TABELA 64 MERCADO DE TRATAMENTO DE OBESIDADE NA ARÁBIA SAUDITA, POR FAIXA ETÁRIA, 2018-2032 (MIL USD)

TABELA 65 MERCADO DE TRATAMENTO DE OBESIDADE NA ARÁBIA SAUDITA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 66 MERCADO DE TRATAMENTO DE OBESIDADE NA ARÁBIA SAUDITA, POR TIPO DE PACIENTE, 2018-2032 (MIL USD)

TABELA 67 MERCADO DE TRATAMENTO DE OBESIDADE NO EGITO, POR TIPO DE TRATAMENTO, 2018-2032 (MIL USD)

TABELA 68 TRATAMENTO FARMACOLÓGICO (MEDICAMENTOS ANTI-OBESIDADE) NO MERCADO DE TRATAMENTO DA OBESIDADE NO EGITO, POR TIPO, 2018-2032 (MIL USD)

TABELA 69 ANORÉTICOS DE AÇÃO CENTRAL NO MERCADO DO TRATAMENTO DA OBESIDADE NO EGITO, POR TIPO, 2018-2032 (MIL USD)

TABELA 70 CIRURGIA BARIÁTRICA NO MERCADO DE TRATAMENTO DA OBESIDADE NO EGITO, POR TIPO, 2018-2032 (MIL USD)

TABELA 71 CIRURGIAS RESTRITIVAS NO MERCADO DE TRATAMENTO DA OBESIDADE NO EGITO, POR TIPO, 2018-2032 (MIL USD)

TABELA 72 CIRURGIAS COMBINADAS NO MERCADO DE TRATAMENTO DA OBESIDADE NO EGITO, POR CLASSE, 2018-2032 (MIL USD)

TABELA 73 CIRURGIA BARIÁTRICA NO MERCADO DE TRATAMENTO DA OBESIDADE NO EGITO, POR ABORDAGEM, 2018-2032 (MIL USD)

TABELA 74 TERAPIA COMPORTAMENTAL E DE ESTILO DE VIDA NO MERCADO DE TRATAMENTO DA OBESIDADE NO EGITO, POR TIPO, 2018-2032 (MIL USD)

TABELA 75 PROCEDIMENTOS NÃO INVASIVOS/ENDOSCÓPICOS NO MERCADO DE TRATAMENTO DA OBESIDADE NO EGITO, POR TIPO, 2018-2032 (MIL USD)

TABELA 76 BALÃO INTRAGÁSTRICO (IGB) NO MERCADO DE TRATAMENTO DA OBESIDADE DO EGITO, POR TIPO, 2018-2032 (MIL USD)

TABELA 77 DISPOSITIVOS MÉDICOS E TECNOLOGIAS NO MERCADO DE TRATAMENTO DA OBESIDADE DO EGITO, POR TIPO, 2018-2032 (MIL USD)

TABELA 78 MERCADO DE TRATAMENTO DE OBESIDADE NO EGITO, POR FAIXA ETÁRIA, 2018-2032 (MIL USD)

TABELA 79 MERCADO DE TRATAMENTO DE OBESIDADE NO EGITO, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 80 MERCADO DE TRATAMENTO DE OBESIDADE NO EGITO, POR TIPO DE PACIENTE, 2018-2032 (MIL USD)

TABELA 81 MERCADO DE TRATAMENTO DE OBESIDADE DO KUWAIT, POR TIPO DE TRATAMENTO, 2018-2032 (MIL USD)

TABELA 82 TRATAMENTO FARMACOLÓGICO DO KUWAIT (MEDICAMENTOS ANTI-OBESIDADE) NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 83 ANORÉTICOS DE AÇÃO CENTRAL NO MERCADO DE TRATAMENTO DA OBESIDADE DO KUWAIT, POR TIPO, 2018-2032 (MIL USD)

TABELA 84 CIRURGIA BARIÁTRICA NO MERCADO DE TRATAMENTO DA OBESIDADE NO KUWAIT, POR TIPO, 2018-2032 (MIL USD)

TABELA 85 CIRURGIAS RESTRITIVAS NO MERCADO DE TRATAMENTO DA OBESIDADE NO KUWAIT, POR TIPO, 2018-2032 (MIL USD)

TABELA 86 CIRURGIAS COMBINADAS NO MERCADO DE TRATAMENTO DA OBESIDADE NO KUWAIT, POR CLASSE, 2018-2032 (MIL USD)

TABELA 87 CIRURGIA BARIÁTRICA NO MERCADO DE TRATAMENTO DA OBESIDADE NO KUWAIT, POR ABORDAGEM, 2018-2032 (MIL USD)

TABELA 88 TERAPIA COMPORTAMENTAL E DE ESTILO DE VIDA NO MERCADO DE TRATAMENTO DA OBESIDADE DO KUWAIT, POR TIPO, 2018-2032 (MIL USD)

TABELA 89 PROCEDIMENTOS NÃO INVASIVOS/ENDOSCÓPICOS DO KUWAIT NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 90 BALÃO INTRAGÁSTRICO DO KUWAIT (IGB) NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 91 DISPOSITIVOS MÉDICOS E TECNOLOGIAS NO MERCADO DE TRATAMENTO DA OBESIDADE DO KUWAIT, POR TIPO, 2018-2032 (MIL USD)

TABELA 92 MERCADO DE TRATAMENTO DE OBESIDADE DO KUWAIT, POR FAIXA ETÁRIA, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 93 MERCADO DE TRATAMENTO DE OBESIDADE DO KUWAIT, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 94 MERCADO DE TRATAMENTO DE OBESIDADE DO KUWAIT, POR TIPO DE PACIENTE, 2018-2032 (MIL USD)

TABELA 95 MERCADO DE TRATAMENTO DE OBESIDADE NA ÁFRICA DO SUL, POR TIPO DE TRATAMENTO, 2018-2032 (MIL USD)

TABELA 96 TRATAMENTO FARMACOLÓGICO DA ÁFRICA DO SUL (MEDICAMENTOS ANTI-OBESIDADE) NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 97 ANORÉTICOS DE AÇÃO CENTRAL NO MERCADO DE TRATAMENTO DA OBESIDADE NA ÁFRICA DO SUL, POR TIPO, 2018-2032 (MIL USD)

TABELA 98 CIRURGIA BARIÁTRICA NO MERCADO DE TRATAMENTO DA OBESIDADE NA ÁFRICA DO SUL, POR TIPO, 2018-2032 (MIL USD)

TABELA 99 CIRURGIAS RESTRITIVAS NO MERCADO DE TRATAMENTO DA OBESIDADE NA ÁFRICA DO SUL, POR TIPO, 2018-2032 (MIL USD)

TABELA 100 CIRURGIAS COMBINADAS NO MERCADO DE TRATAMENTO DA OBESIDADE NA ÁFRICA DO SUL, POR CLASSE, 2018-2032 (MIL USD)

TABELA 101 CIRURGIA BARIÁTRICA NO MERCADO DE TRATAMENTO DA OBESIDADE NA ÁFRICA DO SUL, POR ABORDAGEM, 2018-2032 (MIL USD)

TABELA 102 TERAPIA COMPORTAMENTAL E DE ESTILO DE VIDA NO MERCADO DE TRATAMENTO DA OBESIDADE NA ÁFRICA DO SUL, POR TIPO, 2018-2032 (MIL USD)

TABELA 103 PROCEDIMENTOS NÃO INVASIVOS/ENDOSCÓPICOS NO MERCADO DE TRATAMENTO DA OBESIDADE NA ÁFRICA DO SUL, POR TIPO, 2018-2032 (MIL USD)

TABELA 104 BALÃO INTRAGÁSTRICO (IGB) NA ÁFRICA DO SUL NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 105 DISPOSITIVOS MÉDICOS E TECNOLOGIAS NO MERCADO DE TRATAMENTO DA OBESIDADE NA ÁFRICA DO SUL, POR TIPO, 2018-2032 (MIL USD)

TABELA 106 MERCADO DE TRATAMENTO DE OBESIDADE NA ÁFRICA DO SUL, POR FAIXA ETÁRIA, 2018-2032 (MIL USD)

TABELA 107 MERCADO DE TRATAMENTO DE OBESIDADE NA ÁFRICA DO SUL, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 108 MERCADO DE TRATAMENTO DE OBESIDADE NA ÁFRICA DO SUL, POR TIPO DE PACIENTE, 2018-2032 (MIL USD)

TABELA 109 MERCADO DE TRATAMENTO DE OBESIDADE NOS EMIRADOS ÁRABES UNIDOS, POR TIPO DE TRATAMENTO, 2018-2032 (MIL USD)

TABELA 110 TRATAMENTO FARMACOLÓGICO (MEDICAMENTOS ANTI-OBESIDADE) NOS EMIRADOS ÁRABES UNIDOS NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 111 ANORÉTICOS DE AÇÃO CENTRAL NO MERCADO DE TRATAMENTO DA OBESIDADE NOS EMIRADOS ÁRABES UNIDOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 112 CIRURGIA BARIÁTRICA NO MERCADO DE TRATAMENTO DA OBESIDADE NOS EMIRADOS ÁRABES UNIDOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 113 CIRURGIAS RESTRITIVAS NO MERCADO DE TRATAMENTO DA OBESIDADE NOS EMIRADOS ÁRABES UNIDOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 114 CIRURGIAS COMBINADAS NO MERCADO DE TRATAMENTO DA OBESIDADE NOS EMIRADOS ÁRABES UNIDOS, POR CLASSE, 2018-2032 (MIL USD)

TABELA 115 CIRURGIA BARIÁTRICA NO MERCADO DE TRATAMENTO DA OBESIDADE NOS EMIRADOS ÁRABES UNIDOS, POR ABORDAGEM, 2018-2032 (MIL USD)

TABELA 116 TERAPIA COMPORTAMENTAL E DE ESTILO DE VIDA NO MERCADO DE TRATAMENTO DA OBESIDADE NOS EMIRADOS ÁRABES UNIDOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 117 PROCEDIMENTOS NÃO INVASIVOS/ENDOSCÓPICOS NO MERCADO DE TRATAMENTO DA OBESIDADE NOS EMIRADOS ÁRABES UNIDOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 118 BALÃO INTRAGÁSTRICO (IGB) NOS EMIRADOS ÁRABES UNIDOS NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 119 DISPOSITIVOS MÉDICOS E TECNOLOGIAS NOS EMIRADOS ÁRABES UNIDOS NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 120 MERCADO DE TRATAMENTO DA OBESIDADE NOS EMIRADOS ÁRABES UNIDOS, POR FAIXA ETÁRIA, 2018-2032 (MIL USD)

TABELA 121 MERCADO DE TRATAMENTO DE OBESIDADE NOS EMIRADOS ÁRABES UNIDOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 122 MERCADO DE TRATAMENTO DE OBESIDADE NOS EMIRADOS ÁRABES UNIDOS, POR TIPO DE PACIENTE, 2018-2032 (MIL USD)

TABELA 123 MERCADO DE TRATAMENTO DE OBESIDADE EM ISRAEL, POR TIPO DE TRATAMENTO, 2018-2032 (MIL USD)

TABELA 124 TRATAMENTO FARMACOLÓGICO DE ISRAEL (MEDICAMENTOS ANTI-OBESIDADE) NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 125 ANORÉTICOS DE AÇÃO CENTRAL NO MERCADO DE ISRAEL PARA TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 126 CIRURGIA BARIÁTRICA EM ISRAEL NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 127 CIRURGIAS RESTRITIVAS DE ISRAEL NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 128 CIRURGIAS COMBINADAS DE ISRAEL NO MERCADO DE TRATAMENTO DA OBESIDADE, POR CLASSE, 2018-2032 (MIL USD)

TABELA 129 CIRURGIA BARIÁTRICA EM ISRAEL NO MERCADO DE TRATAMENTO DA OBESIDADE, POR ABORDAGEM, 2018-2032 (MIL USD)

TABELA 130 TERAPIA COMPORTAMENTAL E DE ESTILO DE VIDA DE ISRAEL NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 131 PROCEDIMENTOS NÃO INVASIVOS/ENDOSCÓPICOS DE ISRAEL NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 132 BALÃO INTRAGÁSTRICO (IGB) DE ISRAEL NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 133 DISPOSITIVOS MÉDICOS E TECNOLOGIAS DE ISRAEL NO MERCADO DE TRATAMENTO DA OBESIDADE, POR TIPO, 2018-2032 (MIL USD)

TABELA 134 MERCADO DE TRATAMENTO DE OBESIDADE EM ISRAEL, POR FAIXA ETÁRIA, 2018-2032 (MIL USD)

TABELA 135 MERCADO DE TRATAMENTO DE OBESIDADE EM ISRAEL, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 136 MERCADO DE TRATAMENTO DE OBESIDADE EM ISRAEL, POR TIPO DE PACIENTE, 2018-2032 (MIL USD)

TABELA 137 RESTANTE DO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE TRATAMENTO, 2018-2032 (MIL USD)

Lista de Figura

FIGURA 1 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: SEGMENTAÇÃO

FIGURA 2 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DROC

FIGURA 4 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DE MERCADO REGIONAL

FIGURA 5 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: CURVA DA LINHA DE SALVAÇÃO

FIGURA 7 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: DEMOGRAFIA DAS ENTREVISTAS

FIGURA 8 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 9 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

FIGURA 10 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 11 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: SEGMENTAÇÃO

FIGURA 12 RESUMO EXECUTIVO DO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA

FIGURA 13 DECISÕES ESTRATÉGICAS

FIGURA 14 CINCO SEGMENTOS COMPREENDEM O MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE TRATAMENTO

FIGURA 15 A PREVALÊNCIA AUMENTADA DA OBESIDADE DEVE IMPULSIONAR O CRESCIMENTO DO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E NA ÁFRICA DE 2025 A 2032

FIGURA 16 O SEGMENTO DE TRATAMENTOS FARMACOLÓGICOS (MEDICAMENTOS ANTI-OBESIDADE) DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE TRATAMENTO DA OBESIDADE NO ORIENTE MÉDIO E ÁFRICA EM 2025-2032

FIGURA 17 VISÃO GERAL DO MERCADO

FIGURA 18 PREVALÊNCIA DE OBESIDADE EM ADULTOS COM 20 ANOS OU MAIS, POR SEXO E IDADE: ESTADOS UNIDOS, AGOSTO DE 2021–AGOSTO DE 2023 FONTE: CENTROS DE CONTROLE E PREVENÇÃO DE DOENÇAS.

FIGURA 19 PROPORÇÃO DE PESSOAS PRÉ-OBESAS E OBESAS COM 16 ANOS OU MAIS, POR SEXO, 2022 (%)

FIGURA 20 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE TRATAMENTO, 2024

FIGURA 21 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE TRATAMENTO, 2025-2032 (MIL USD)

FIGURA 22 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE TRATAMENTO, CAGR (2025-2032)

FIGURA 23 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE TRATAMENTO, CURVA DE LINHA DE SALVAÇÃO

FIGURA 24 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: POR FAIXA ETÁRIA, 2024

FIGURA 25 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: POR FAIXA ETÁRIA, 2025-2032 (MIL USD)

FIGURA 26 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: POR FAIXA ETÁRIA, CAGR (2025-2032)

FIGURA 27 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: POR FAIXA ETÁRIA, CURVA DE LINHA DE SALVAÇÃO

FIGURA 28 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 29 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: POR CANAL DE DISTRIBUIÇÃO, 2025-2032 (MIL USD)

FIGURA 30 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: POR CANAL DE DISTRIBUIÇÃO, CAGR (2025-2032)

FIGURA 31 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: POR CANAL DE DISTRIBUIÇÃO, CURVA DE LINHA DE SALVAÇÃO

FIGURA 32 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE PACIENTE, 2024

FIGURA 33 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE PACIENTE, 2025-2032 (MIL USD)

FIGURA 34 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE PACIENTE, CAGR (2025-2032)

FIGURA 35 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE PACIENTE, CURVA DE VIDA

FIGURA 36 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: RESUMO (2024)

FIGURA 37 MERCADO DE TRATAMENTO DE OBESIDADE NO ORIENTE MÉDIO E ÁFRICA: PARTICIPAÇÃO DA EMPRESA 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.