Middle East And Africa Ophthalmology Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.12 Billion

USD

4.42 Billion

2024

2032

USD

3.12 Billion

USD

4.42 Billion

2024

2032

| 2025 –2032 | |

| USD 3.12 Billion | |

| USD 4.42 Billion | |

| % | |

Segmentação do mercado de oftalmologia do Médio Oriente e África, subprodutos (dispositivos, medicamentos e outros), doenças (cataratas, distúrbios refrativos, glaucoma, degeneração macular relacionada com a idade, doenças inflamatórias e outros), exame oftalmológico abrangente (refração, teste de acuidade visual , Pressão Intra-Ocular, Segmento Anterior e Exame Pupilar, Teste de Campos Visuais, Teste de Visão de Cores e Outros), Utilizador Final (Clínicas, Hospitais, Assistência Médica Domiciliária e Outros), Canal de Distribuição (Vendas a Retalho, Concurso Directo e Outros) - Indústria Tendências e previsões para 2032

Análise do mercado de oftalmologia no Médio Oriente e África

O mercado de oftalmologia do Médio Oriente e de África evoluiu significativamente ao longo dos séculos, começando com tratamentos antigos para problemas oculares no Egito e na Grécia. O campo começou a ganhar forma nos séculos XVII e XVIII, com o desenvolvimento de técnicas e instrumentos cirúrgicos mais avançados. No século XIX, inovações como o oftalmoscópio transformaram as capacidades de diagnóstico. O século XX assistiu a avanços como a cirurgia de catarata e a invenção das lentes intraoculares, juntamente com o advento da cirurgia LASIK na década de 1990. O século XXI trouxe um crescimento contínuo impulsionado pelo envelhecimento da população, pelos avanços tecnológicos e pelo desenvolvimento de dispositivos cirúrgicos e de diagnóstico especializados, incluindo a tomografia de coerência óptica (OCT) e os sistemas de imagem da retina. As tendências recentes centram-se na crescente utilização de inteligência artificial, telemedicina e terapias biológicas, como a terapia genética e os tratamentos com células estaminais, moldando ainda mais o crescimento do mercado. Hoje, o mercado da oftalmologia continua a expandir-se devido à crescente prevalência de doenças oculares, novas tecnologias e opções de tratamento em evolução.

Tamanho do mercado de oftalmologia no Médio Oriente e África

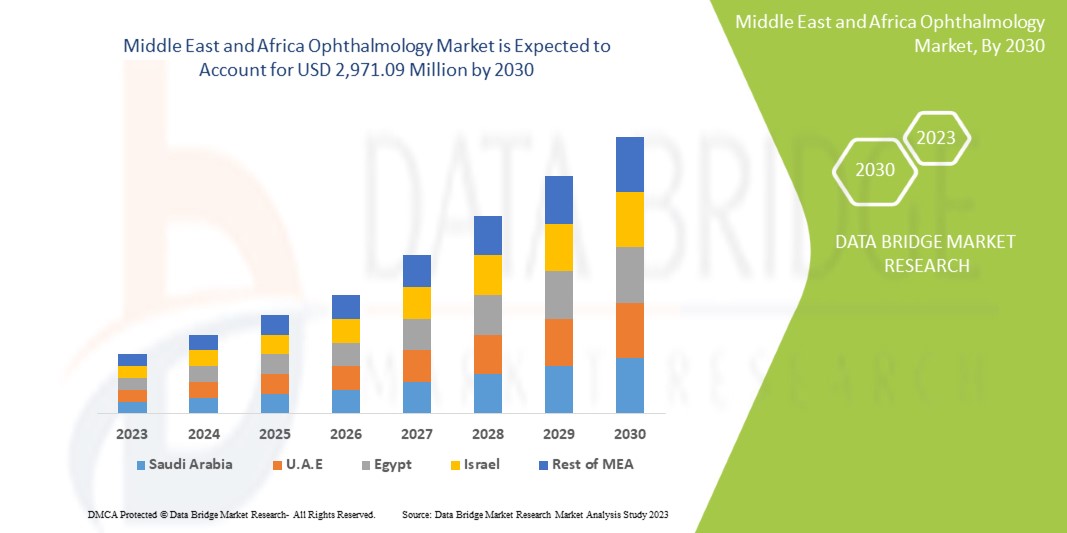

Prevê-se que o mercado de oftalmologia do Médio Oriente e África atinja os 4,42 mil milhões de dólares até 2032, face aos 3,12 mil milhões de dólares em 2024, crescendo a um CAGR de 4,5% no período previsto de 2025 a 2032.

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também a análise de importação e exportação, a visão geral da capacidade de produção, análise de consumo de produção, análise de tendências de preço, cenário de alterações climáticas, análise da cadeia de abastecimento, análise da cadeia de valor, visão geral das matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória.

Tendências do mercado de oftalmologia no Médio Oriente e em África

“Segurança e eficiência melhoradas das seringas pré-cheias com soro fisiológico”

O mercado de oftalmologia do Médio Oriente e de África está a registar um crescimento robusto, impulsionado pela crescente prevalência de doenças oculares, pelos avanços tecnológicos e pelo envelhecimento da população. O aumento das taxas de doenças como as cataratas, o glaucoma, a retinopatia diabética e a degeneração macular relacionada com a idade está a contribuir para a crescente procura de tratamentos oftalmológicos. O envelhecimento da população do Médio Oriente e de África está a ter um impacto particular nesta tendência, uma vez que os indivíduos mais velhos são mais propensos a problemas de visão. Além disso, os avanços nas tecnologias de diagnóstico, como a tomografia de coerência ótica (OCT), as câmaras de fundo e os sistemas alimentados por IA, estão a melhorar a precisão e a eficiência dos diagnósticos. As técnicas cirúrgicas minimamente invasivas, incluindo tratamentos a laser e cirurgias assistidas por robôs, estão a ganhar popularidade, oferecendo tempos de recuperação mais rápidos e melhores resultados para os pacientes. Além disso, o crescimento da medicina personalizada em oftalmologia, com terapias direcionadas para condições como doenças da retina, também está a desempenhar um papel fundamental. A introdução de novos sistemas de administração de medicamentos, como medicamentos biológicos injetáveis e implantes de libertação sustentada, está a melhorar a eficácia do tratamento, particularmente para condições crónicas. A telemedicina é outra tendência crescente no mercado da oftalmologia, à medida que as consultas remotas e os exames virtuais se tornam mais comuns, melhorando o acesso aos cuidados em regiões carenciadas. Os principais participantes do mercado estão a concentrar-se na investigação e desenvolvimento para expandir os seus portfólios de produtos, enquanto os mercados emergentes estão a observar uma maior procura por soluções de cuidados oculares acessíveis e de baixo custo. Com foco na inovação, na melhoria dos cuidados ao paciente e na expansão do acesso à saúde, o mercado da oftalmologia deverá crescer significativamente nos próximos anos.

Âmbito do Relatório e Segmentação do Mercado de Oftalmologia no Médio Oriente e África

|

Atributos |

Insights sobre o mercado da oftalmologia no Médio Oriente e África |

|

Segmentos abrangidos |

Subprodutos : Dispositivo , Medicamentos e Outros Por doenças : Catarata, Perturbações da Refracção, Glaucoma, Degeneração Macular Relacionada com a Idade, Doenças Inflamatórias e Outras Por Exame Oftalmológico Completo : Refração, Teste de Acuidade Visual, Pressão Intra-Ocular, Segmento Anterior e Exame Pupilar, Teste de Campos Visuais, Teste de Visão de Cores e Outros Por utilizador final : clínicas, hospitais, assistência médica domiciliária e outros Por canal de distribuição : venda a retalho, concurso directo e outros |

|

Região coberta |

África do Sul, Arábia Saudita, Emirados Árabes Unidos, Egito, Israel e Resto do Médio Oriente e África |

|

Principais participantes do mercado |

Alcon (Suíça), Bausch + Lomb (Canadá), Carl Zeiss Meditec (Alemanha), Hoya Corporation (Japão), Johnson & Johnson Services, Inc. (EUA), Essilor International (França), Topcon Corporation (Japão), Glaukos Corporation (EUA), Haag-Streit Group (Suíça), Nidek Co., Ltd (EUA), Staar Surgical (Califórnia), Ziemer Ophthalmic Systems Ag (Suíça), Cooper Companies (EUA), Lumenis Be Ltd. (Israel), Reichert Inc. (Nova Iorque), Bayer Ag (Alemanha), Novartis Ag (Suíça), Abbvie Inc. (EUA), F. Hoffmann-La Roche Ltd. (Suíça), Dompé (Itália), Santen Pharmaceutical Co. (Japão) , Lda entre outros. |

|

Oportunidades de Mercado |

|

|

Conjuntos de informações de dados de valor acrescentado |

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também a análise de importação e exportação, a visão geral da capacidade de produção, análise de consumo de produção, análise de tendências de preço, cenário de alterações climáticas, análise da cadeia de abastecimento, análise da cadeia de valor, visão geral das matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Definição do mercado de oftalmologia no Médio Oriente e África

A oftalmologia é um ramo da medicina e da cirurgia que se centra no diagnóstico, tratamento e prevenção de doenças e distúrbios oculares. Inclui cuidados médicos e cirúrgicos para condições que afetam os olhos e os sistemas visuais, como cataratas, glaucoma, degeneração macular e retinopatia diabética.

Dinâmica da definição do mercado de oftalmologia no Médio Oriente e África

Motoristas

Motoristas

- Aumento da prevalência de doenças oculares

A crescente prevalência de doenças oculares, como as cataratas, a degeneração macular e a retinopatia diabética, é um importante impulsionador do mercado da oftalmologia no Médio Oriente e em África. À medida que a população do Médio Oriente e de África envelhece, a incidência destas condições aumenta. A catarata, que provoca visão turva e cegueira, exige um mercado em expansão para cirurgias e tratamentos corretivos. Da mesma forma, a degeneração macular e a retinopatia diabética estão a contribuir para a necessidade de ferramentas de diagnóstico avançadas e terapias especializadas. O número crescente de indivíduos afetados garante uma procura sustentada de serviços de cuidados oftalmológicos, incluindo cirurgias, medicamentos e tecnologias de diagnóstico inovadoras. Este aumento das doenças oculares impulsiona diretamente a expansão do mercado, à medida que os prestadores de cuidados de saúde e os fabricantes se esforçam para satisfazer a crescente necessidade de tratamentos e soluções eficazes.

Por exemplo,

- Em julho de 2022, de acordo com o artigo publicado pelo NCBI, a prevalência da cegueira aumenta com a idade, aumentando de 0,45% nas pessoas dos 50 aos 59 anos para 11,62% nos indivíduos com 80 anos ou mais. As mulheres (2,31%) e os residentes rurais (2,14%) apresentam taxas mais elevadas. A deficiência visual também afeta 26,68% dos participantes, apresentando tendências semelhantes. Este crescente fardo de doenças oculares, especialmente entre os idosos, impulsiona a procura por tratamentos e tecnologias oftálmicas, impulsionando o mercado da oftalmologia

- Em agosto de 2023, de acordo com o artigo publicado pela OMS, Médio Oriente e África, mais de 2,2 mil milhões de pessoas sofrerão de deficiência visual, sendo que quase 1 bilião de casos serão evitáveis ou não tratados. Esta crescente prevalência de problemas de visão realça a crescente procura de serviços de cuidados oftalmológicos, tratamentos e soluções corretivas. À medida que mais pessoas procuram cuidados médicos para condições evitáveis ou não resolvidas, o aumento da carga de doenças oculares atua como um impulsionador significativo para o mercado de oftalmologia

A crescente prevalência de doenças oculares relacionadas com a idade, como as cataratas, a degeneração macular e a retinopatia diabética, está a impulsionar o mercado da oftalmologia no Médio Oriente e em África. À medida que a população envelhece, estas doenças tornam-se mais comuns, aumentando a procura por tratamentos, cirurgias e ferramentas de diagnóstico. A necessidade de tecnologias e terapias avançadas cresce à medida que mais pessoas necessitam de cuidados. Este aumento das condições oculares impulsiona o crescimento do mercado, uma vez que os prestadores de serviços de saúde e os fabricantes procuram satisfazer a crescente procura por soluções eficazes.

- Foco nos cuidados preventivos com os olhos

Há uma ênfase crescente nos cuidados oftalmológicos preventivos e na deteção precoce de problemas relacionados com a visão, o que está a desempenhar um papel significativo no impulso do mercado de oftalmologia no Médio Oriente e em África. À medida que aumenta a consciencialização sobre a importância da saúde ocular, mais pessoas procuram exames oftalmológicos de rotina para detetar condições como glaucoma, retinopatia diabética e cataratas em fases precoces. O diagnóstico precoce permite intervenções atempadas, reduzindo o risco de perda de visão e melhorando a saúde geral dos olhos. Esta abordagem proativa não está apenas a melhorar os resultados dos doentes, mas também a alimentar a procura por serviços oftalmológicos, ferramentas de diagnóstico e tratamentos corretivos. O crescente foco nos cuidados preventivos está a levar a um aumento dos investimentos em tecnologias de cuidados oculares, dispositivos oftálmicos e serviços, contribuindo assim para a expansão do mercado. Esta tendência atua fortemente como um impulsionador do crescimento no setor da oftalmologia.

Por exemplo,

- Em outubro de 2022, de acordo com o artigo publicado pelo National Eye Institute, o National Eye Health Education Program (NEHEP) colabora com os profissionais de saúde para promover a consciencialização sobre a deteção precoce, o tratamento de doenças oculares e os benefícios da reabilitação da visão. Também tem como alvo populações com alto risco de doenças oculares e perda de visão. Este foco no cuidado preventivo incentiva as pessoas a procurarem exames e tratamentos oftalmológicos atempados, aumentando a procura por serviços oftalmológicos, ferramentas de diagnóstico e produtos, alimentando assim o mercado da oftalmologia

- Em outubro de 2024, de acordo com o artigo publicado pela Direção Geral dos Serviços de Saúde, o Programa Nacional de Controlo da Cegueira e Deficiência Visual (NPCB&VI) visa reduzir a prevalência da cegueira através da identificação e tratamento da cegueira curável em todos os níveis de cuidados médica. Ao focar-se na deteção precoce e abordar a cegueira evitável, o programa destaca a importância dos cuidados preventivos. Esta iniciativa impulsiona a procura de serviços de cuidados oftalmológicos, ferramentas de diagnóstico e tratamentos, contribuindo significativamente para o crescimento do mercado de oftalmologia do Médio Oriente e África

O crescente foco nos cuidados oftalmológicos preventivos e na deteção precoce está a impulsionar significativamente o mercado da oftalmologia no Médio Oriente e em África. À medida que a consciencialização sobre a saúde ocular aumenta, mais pessoas optam por exames oftalmológicos de rotina para identificar precocemente condições como o glaucoma e as cataratas. A deteção precoce permite tratamentos eficazes que previnem uma maior perda de visão. Esta abordagem proativa está a impulsionar a procura por ferramentas de diagnóstico, serviços oftalmológicos e tratamentos corretivos. A crescente importância dos cuidados preventivos está a estimular os investimentos em tecnologias avançadas de cuidados oftalmológicos, contribuindo assim para o crescimento global do mercado da oftalmologia e garantindo a sua contínua expansão.

Oportunidades

- Aumento da população idosa

O aumento da população idosa representa uma oportunidade significativa para o mercado de oftalmologia do Médio Oriente e de África, uma vez que os indivíduos mais velhos são mais suscetíveis a vários distúrbios e doenças oculares. Condições como a catarata, a degeneração macular relacionada com a idade (DMI), a retinopatia diabética e o glaucoma são prevalentes entre os idosos, criando uma procura substancial por cuidados e tratamentos oftalmológicos. Como resultado, os sistemas de saúde e os prestadores de serviços oftalmológicos estão preparados para expandir os seus serviços, melhorar as opções de diagnóstico e terapêutica e satisfazer as necessidades específicas deste grupo demográfico. Esta crescente base de doentes exige uma variedade de soluções, desde intervenções cirúrgicas e terapias medicamentosas avançadas a produtos de correção da visão, garantindo uma procura constante e crescente de procedimentos e produtos oftalmológicos.

Por exemplo,

- Em março de 2023, de acordo com um artigo publicado na Biblioteca Nacional de Medicina, a catarata é uma das principais causas de deficiência visual na velhice. A opacificação do cristalino está notoriamente associada a diversas condições geriátricas, incluindo fragilidade, risco de queda, depressão e comprometimento cognitivo. Além disso, de acordo com a mesma fonte, em 2020, as principais causas mundiais de cegueira em doentes com 50 anos ou mais foram a catarata, seguida de glaucoma, erro refrativo subcorrigido, degeneração macular relacionada com a idade e retinopatia diabética.

- Em agosto de 2022, de acordo com um artigo publicado na Academia Americana de Oftalmologia, a DMRI é uma doença ocular comum, geralmente encontrada em adultos com mais de 50 anos. desenvolve catarata

Além disso, satisfazer as necessidades de saúde ocular da população idosa pode estimular mais investimentos em investigação e desenvolvimento no setor da oftalmologia. As empresas farmacêuticas e os fabricantes de dispositivos médicos estão focados em criar soluções inovadoras adaptadas especificamente para condições relacionadas com a idade, o que pode levar a avanços nos protocolos de tratamento e cuidados ao doente. A integração de novas tecnologias, como a tele-oftalmologia e as técnicas de imagem avançadas, facilitam uma melhor gestão da saúde ocular em adultos mais velhos, facilitando a monitorização e o tratamento remoto de condições. No geral, o envelhecimento da população amplia a necessidade de serviços oftalmológicos existentes e apresenta um terreno fértil para a inovação e o crescimento no mercado de oftalmologia do Médio Oriente e de África.

- Aumento do retalho online e das plataformas de e-saúde

O crescimento do retalho online e das plataformas de saúde eletrónica oferece uma oportunidade significativa para o mercado de oftalmologia do Médio Oriente e de África, ao proporcionar aos consumidores um acesso mais fácil a uma vasta gama de produtos e serviços de cuidados oculares. Com a crescente adoção do comércio eletrónico, os pacientes podem comprar artigos como óculos graduados, lentes de contacto e produtos de venda livre para o cuidado dos olhos no conforto das suas casas. Esta tendência é especialmente atraente para os consumidores mais jovens, familiarizados com a tecnologia e para aqueles que se encontram em áreas remotas com acesso limitado a lojas de ótica tradicionais. A capacidade de comparar preços, ler avaliações e aceder a uma maior gama de produtos online aumenta a satisfação do cliente e incentiva a utilização, impulsionando assim o crescimento no segmento dos produtos oftálmicos.

Por exemplo,

- Em setembro de 2023, de acordo com um artigo noticioso do The Times of India, o surto de "olho rosa" levou a um aumento das vendas de medicamentos oftalmológicos. As vendas aumentaram quase 30% em termos homólogos pelo segundo mês consecutivo em agosto, superando o mercado geral em quase cinco vezes. O aumento reflete a incidência massiva de conjuntivite e complicações oculares nos últimos meses em todo o país

- Em abril de 2020, de acordo com um artigo, ‘Opiniões dos pacientes sobre a compra online de óculos’, a compra online de lentes de contacto está a aumentar: 10% a 20% dos utilizadores de lentes de contacto na Austrália, EUA e Reino Unido consideraram ou pesquisaram a possibilidade de compra através da internet

Além das oportunidades de retalho, as plataformas de e-saúde facilitam serviços de telessaúde que permitem aos pacientes consultar profissionais de saúde ocular remotamente. As consultas virtuais para exames oftalmológicos de rotina, os acompanhamentos e o rastreio de condições mais graves podem melhorar significativamente o acesso ao tratamento, particularmente para idosos ou indivíduos com dificuldades de mobilidade. Estas plataformas aumentam o envolvimento dos doentes e a adesão às recomendações de saúde ocular e permitem aos oftalmologistas alcançar uma base mais ampla de doentes sem as restrições das fronteiras geográficas. Além disso, a integração de ferramentas de saúde digital, como aplicações móveis para monitorizar a saúde ocular ou gerir condições crónicas, pode criar uma experiência perfeita para o paciente e promover cuidados oftalmológicos proativos, impulsionando ainda mais o crescimento no mercado da oftalmologia.

Restrições/Desafios

- Efeitos secundários e complicações relacionadas com cirurgias oculares

Apesar dos avanços significativos nos tratamentos oftalmológicos, certos procedimentos oftalmológicos, particularmente as intervenções cirúrgicas, apresentam riscos de efeitos secundários e complicações, como infeção, cicatrizes ou deficiência visual. Estes riscos potenciais podem impedir os doentes de se submeterem a terapêuticas específicas, especialmente as que envolvem procedimentos invasivos. O receio de resultados adversos, como visão reduzida ou tempos de recuperação prolongados, pode levar à hesitação em procurar tratamento, limitando a adoção geral de determinadas terapêuticas. Além disso, as complicações decorrentes das cirurgias podem exigir tratamentos adicionais, aumentando ainda mais os custos da assistência médica e impactando a confiança do paciente em tratamentos avançados. Esta relutância em submeter-se a tratamentos devido ao potencial de efeitos secundários negativos restringe o crescimento global do mercado da oftalmologia ao atrasar a adoção de novas tecnologias e terapias.

Por exemplo,

- Em outubro de 2024, de acordo com o artigo publicado pela Harvard Health, as cirurgias oculares modernas, embora eficazes no tratamento de doenças como as cataratas e o glaucoma, levam frequentemente a complicações como a doença do olho seco, caracterizada por uma sensação de queimadura, areia ou comichão. Este efeito secundário pode ser desconfortável e desanimador para os doentes, levando alguns a hesitar ou a evitar cirurgias oculares. Como resultado, as complicações dos tratamentos funcionam como um travão ao crescimento do mercado oftalmológico

- Em julho de 2021, de acordo com o artigo publicado pelo Medical News Today, até 95% dos indivíduos submetidos a cirurgia ocular a laser podem apresentar olhos secos, enquanto 20% relatam distúrbios visuais, como encandeamento ou halos. Além disso, 1 em cada 50 pessoas pode sofrer de visão turva ou síndrome das “areias do Saara”. Estes efeitos secundários podem desencorajar os pacientes de optarem pela cirurgia, limitando a adoção de procedimentos a laser e atuando como uma restrição ao crescimento do mercado de oftalmologia

Apesar dos avanços na oftalmologia, alguns tratamentos cirúrgicos apresentam riscos como infeção, cicatrizes ou deficiência visual. Estas complicações podem desencorajar os doentes de optar por determinadas terapêuticas, particularmente procedimentos invasivos. O receio de resultados adversos e de custos adicionais de tratamento pode prejudicar a disponibilidade do doente para procurar cuidados, atrasando a adoção de novos tratamentos. Esta relutância limita o crescimento do mercado oftalmológico do Médio Oriente e de África.

- Acesso limitado a cuidados oftalmológicos especializados em zonas rurais

Apesar dos avanços nas infraestruturas de saúde, o acesso a cuidados oftalmológicos especializados continua a ser limitado em áreas rurais e remotas, dificultando significativamente o potencial de crescimento do mercado de oftalmologia nestas regiões. Muitas populações rurais ainda enfrentam desafios como a falta de profissionais de saúde ocular com formação, instalações inadequadas e acesso limitado a tecnologias avançadas de diagnóstico e tratamento. Como resultado, os indivíduos nestas áreas têm frequentemente dificuldade em receber um diagnóstico e tratamento atempados para problemas oculares, o que leva a uma maior incidência de cegueira e deficiência visual evitáveis. A disponibilidade limitada de cuidados especializados restringe a expansão do mercado, reduzindo a adoção de serviços e produtos de cuidados oftalmológicos avançados. Esta barreira de acesso continua a funcionar como uma grande restrição ao crescimento global do mercado oftalmológico do Médio Oriente e de África.

Por exemplo,

- Em Fevereiro de 2023, de acordo com o artigo publicado pelo NCBI, a grande população rural da Índia enfrenta necessidades significativas de cuidados oftalmológicos não satisfeitas, com a maioria das instalações e profissionais concentrados em áreas urbanas e semiurbanas. A disparidade no acesso aos cuidados oftalmológicos entre as regiões rurais e urbanas continua a ser um desafio, limitando a disponibilidade de tratamento. Esta distribuição desigual dos recursos de saúde restringe o crescimento do mercado oftalmológico do Médio Oriente e de África, ao impedir o acesso generalizado a serviços essenciais nas zonas rurais

- Em março de 2024, de acordo com o artigo publicado pelo Research Gate, a falta de conectividade e de pessoal treinado em áreas remotas dificulta o acesso a cuidados oftalmológicos contínuos, mesmo após acampamentos oftalmológicos bem-sucedidos. Os doentes destas áreas têm dificuldade em receber cuidados de acompanhamento ou tratamentos avançados devido à ausência de infraestruturas adequadas. Esta lacuna na prestação de cuidados de saúde limita o alcance e a eficácia dos programas de cuidados oftalmológicos, atuando como uma restrição ao crescimento do mercado oftalmológico do Médio Oriente e de África

O acesso a cuidados oftalmológicos especializados é ainda limitado nas zonas rurais, apesar das melhorias na assistência médica. A escassez de profissionais de saúde ocular, tecnologia avançada e instalações impede o tratamento e o diagnóstico atempados, levando a taxas mais elevadas de cegueira evitável. Este acesso limitado dificulta o crescimento do mercado de oftalmologia do Médio Oriente e de África, ao restringir a adoção de tratamentos e serviços avançados nestas regiões.

Âmbito do mercado de oftalmologia no Médio Oriente e África

O mercado está segmentado com base em produtos, doenças, exame oftalmológico abrangente, utilizador final e canal de distribuição. O crescimento entre estes segmentos irá ajudá-lo a analisar segmentos de baixo crescimento nos setores e fornecerá aos utilizadores uma visão geral e informações valiosas do mercado para os ajudar a tomar decisões estratégicas para identificar as principais aplicações do mercado.

Por produtos

- Dispositivo

- Dispositivo Cirúrgico

- Dispositivos cirúrgicos para catarata

- Dispositivos viscoelásticos oftálmicos

- Dispositivos de facoemulsificação

- Lasers cirúrgicos para catarata

- Injetores de LIO

- Dispositivos Cirúrgicos Vitreorretinianos

- Máquinas de Vitrectomia

- Pacotes Vitreorretinianos

- Lasers de Fotocoagulação

- Sondas de Vitrectomia

- Dispositivos de Iluminação

- Dispositivos cirúrgicos refrativos

- Lasers de femtossegundos

- Lasers Excimer

- Outros Lasers Cirúrgicos Refrativos

- Dispositivos cirúrgicos para o glaucoma

- Dispositivos de drenagem do glaucoma

- Dispositivos para cirurgia microinvasiva do glaucoma

- Sistemas laser para o glaucoma

- Dispositivo de diagnóstico

- Scanners de tomografia de coerência óptica (OCT)

- Autorefratores e Ceratómetros

- Tonómetros

- Forópteros

- Retinoscópios

- Oftalmoscópios

- Lâmpadas de fenda

- Perímetros/Analisadores de Campo Visual

- Sistemas de Topografia Corneana

- Câmaras de fundo

- Sistemas de imagem de ultrassons oftálmicos

- Sistema de imagem A-Scan

- Sistema de imagem B-Scan

- Paquímetros

- Biomicroscópios de Ecografia

- Lensímetros

- Aberrómetros de frente de onda

- Sistemas de biometria óptica

- Microscópios especulares

- Projetores de gráficos

- Acessórios cirúrgicos oftálmicos

- Instrumentos e kits cirúrgicos

- Pinça Oftálmica

- Espátula Oftálmica

- Pontas e cabos oftálmicos

- Cânulas Oftálmicas

- Tesoura Oftálmica

- Outros Acessórios Cirúrgicos

- Microscópios Oftálmicos

- Dispositivo Cirúrgico

- Medicamentos, Subprodutos

- Medicamentos anti-VEGF

- Ranibizumab

- Bevacizumab

- Medicamentos para as perturbações da retina

- Medicamentos anti-glaucoma

- Análogos da prostaglandina

- Latanoprosta

- Bimatoprosta

- Travoprosta

- Tafluprosta

- Latanoprostene

- Antagonistas adrenérgicos BETA

- Maleato de Timolal

- Betaxolol

- Agonistas alfa adrenérgicos

- Epinefrina

- Depiveprina

- Mióticos

- Pilocarpina

- Eserina

- Análogos da prostaglandina

- Medicamentos para o olho seco

- Medicamentos anti-inflamatórios

- Medicamentos anti-inflamatórios esteróides

- Medicamentos anti-inflamatórios não esteróides

- Medicamentos para a conjuntivite alérgica

- Outros

- Medicamentos anti-VEGF

- Medicamentos, por tipo de medicamento

- De marca

- Genérico

- Medicamentos, por Modo de Prescrição

- Prescrição

- Em cima do balcão

- Os medicamentos, por via de administração

- Tópico

- Colírio

- Solução para os olhos

- Cremes e pomadas

- Gel

- Outros

- Ocular local

- Intravítreo

- Subconjuntival

- Retrobulbar

- Intracameral

- Injetáveis

- Intramuscular

- Intravenoso

- Outros

- Oral

- Comprimido

- Cápsulas

- Outros

- Outros

- Tópico

- Outros

- Produtos para o cuidado da visão

- Óculos

- Lentes de contacto

- Lentes de contacto gelatinosas

- Lentes de contacto híbridas

- Lentes rígidas permeáveis a gás

- Outros

- Produtos para o cuidado da visão

Por Doenças

- Catarata

- Distúrbios refrativos

- Glaucoma

- Degeneração Macular Relacionada com a Idade

- Doenças Inflamatórias

- Outros

Por Exame Oftalmológico Completo

- Refração

- Refratómetros automatizados

- Conjunto de lentes de teste

- Medicamentos cicloplégicos

- Quadro de teste

- Retinoscópio/espelho autoiluminado

- Cilindro Cruzado Jackson

- Teste de Acuidade Visual

- Diagrama de Snellen

- Gráficos de visão de perto

- Pressão intraocular

- Tonómetros (Goldmann, Tono-Pen, Perkins, Shiotz)

- Outros

- Exame do Segmento Anterior e Pupilar

- Biomicroscópio de lâmpada de fenda

- Luz da tocha

- Teste de campos visuais

- Analisador de campo visual Humphrey de limiar total central 30-2

- Perímetro de duplicação de frequência

- Perímetro Cinético de Goldmann

- Teste de visão de cores

- Outros

Por utilizador final

- Clínicas

- Hospitais

- Assistência médica domiciliária

- Outros

Por canal de distribuição

- Vendas no retalho

- Lojas de retalho

- Farmácia Hospitalar

- Farmácia Online

- Licitação Direta

- Outros

Análise regional do mercado de oftalmologia no Médio Oriente e África

O mercado está segmentado com base em produtos, doenças, exame oftalmológico abrangente, utilizador final e canal de distribuição.

Os países abrangidos pelo mercado são a África do Sul, a Arábia Saudita, os Emirados Árabes Unidos, o Egipto, Israel e o resto do Médio Oriente e África.

Espera-se que a África do Sul domine e tenha o crescimento mais rápido no mercado devido às infraestruturas de saúde avançadas, aos elevados gastos em saúde e a uma grande população envelhecida com uma prevalência crescente de doenças oculares. Além disso, investimentos significativos em investigação, desenvolvimento e adoção de tecnologias de ponta impulsionam a liderança de mercado na região.

A secção do relatório sobre os países também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado nacional que impactam as tendências atuais e futuras do mercado. Pontos de dados como a análise da cadeia de valor a montante e a jusante, tendências técnicas e análise das cinco forças de Porter, estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e a disponibilidade de marcas do Médio Oriente e de África e os seus desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, ao impacto de tarifas domésticas e rotas comerciais são considerados ao fornecer uma análise de previsão dos dados do país.

Participação no mercado de oftalmologia no Médio Oriente e África

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em investigação e desenvolvimento, novas iniciativas de mercado, presença no Médio Oriente e África, localizações e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento do produto, amplitude do produto e amplitude, domínio da aplicação. Os pontos de dados fornecidos acima estão apenas relacionados com o foco das empresas em relação ao mercado.

Os líderes de mercado de oftalmologia do Médio Oriente e de África que operam no mercado são:

- Alcon (Suíça)

- Bausch + Lomb (Canadá)

- Carl Zeiss Meditec (Alemanha)

- Hoya Corporation (Japão)

- Johnson & Johnson Services, Inc. (EUA)

- Essilor International (França)

- Topcon Corporation (Japão)

- Glaukos Corporation (EUA)

- Grupo Haag-Streit (Suíça)

- Nidek Co., Ltd (EUA)

- Staar Surgical (Califórnia)

- Ziemer Ophthalmic Systems Ag (Suíça)

- Cooper Companies (EUA)

- Lumenis Be Lda. (Israel)

- Reichert Inc. (Nova Iorque)

Últimos desenvolvimentos no mercado de oftalmologia do Médio Oriente e África

- Em outubro de 2024, na reunião da AAO 2024, a Alcon apresentou as suas inovações, incluindo o Voyager DSLT para o tratamento do glaucoma, os sistemas portáteis de administração de gás UNIFEYE e UNIPEXY e dados essenciais para o AR-15512, um tratamento para o olho seco . Estes avanços visavam melhorar os resultados e a eficiência cirúrgica

- Em setembro de 2024, a EssilorLuxottica e a Meta prolongaram a sua parceria, assinando um acordo de longo prazo para desenvolver produtos de óculos inteligentes multigeracionais. Com base no sucesso dos óculos Ray-Ban Meta, as empresas pretendem moldar o futuro da tecnologia wearable em conjunto

- Em OUTUBRO de 2024, a Bausch + Lomb apresentou novos dados científicos e eventos educacionais na reunião da AAO de 2024 em Chicago. Os destaques incluíram estudos sobre a LIO enVista Envy, TENEO Excimer Laser, VYZULTA e apresentações sobre Blink Nutritears, MIEBO e Xiidra

- Em abril de 2024, a AbbVie concluiu a aquisição da Cerevel Therapeutics, melhorando o seu portefólio de neurociência. A aquisição inclui os promissores ativos em fase clínica da Cerevel, como a Emraclidina para a esquizofrenia e o Tavapadon para a doença de Parkinson, reforçando a posição da AbbVie em neurologia e psiquiatria

- Em setembro de 2023, a Novartis concluiu a alienação dos seus ativos de oftalmologia "front of eye" à Bausch + Lomb por até 2,5 mil milhões de dólares, incluindo 1,75 mil milhões de dólares em dinheiro inicial e possíveis pagamentos de milestones. O acordo incluiu a Xiidra, SAF312, AcuStream e OJL332. A Novartis avançou a sua estratégia para se focar em áreas terapêuticas priorizadas para o crescimento futuro

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.5 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.6 MODELAGEM MULTIVARIADA

2.7 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.8 CURVA DE VIDA DO PRODUTO

2.9 GRADE DE POSIÇÃO DE MERCADO DBMR

2.1 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE PESTAL

4.2 ANÁLISE DAS CINCO FORÇAS DE PORTERS

5 MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA: REGULAMENTOS

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 AUMENTO DA PREVALÊNCIA DE DOENÇAS OCULARES

6.1.2 FOCO NO CUIDADO PREVENTIVO COM OS OLHOS

6.1.3 INICIATIVAS GOVERNAMENTAIS DE CUIDADOS COM A VISTA

6.1.4 INOVAÇÕES EM TÉCNICAS CIRÚRGICAS OFTALMOLÓGICAS

6.2 RESTRIÇÕES

6.2.1 EFEITOS COLATERAIS E COMPLICAÇÕES RELACIONADAS ÀS CIRURGIAS OCULARES

6.2.2 ACESSO LIMITADO A CUIDADOS OFTALMOLÓGICOS ESPECIALIZADOS EM ÁREAS RURAIS

6.3 OPORTUNIDADES

6.3.1 AUMENTO DO ENVELHECIMENTO DA POPULAÇÃO

6.3.2 AUMENTO DAS PLATAFORMAS DE VAREJO ONLINE E DE SAÚDE ELETRÔNICA

6.3.3 EDUCAÇÃO MELHORADA DO PACIENTE

6.4 DESAFIOS

6.4.1 CRESCIMENTO DOS CUSTOS DOS TRATAMENTOS OFTALMOLÓGICOS

6.4.2 FALTA DE PROFISSIONAIS DE CUIDADOS COM OS OLHOS

7 MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, SUBPRODUTOS

7.1 VISÃO GERAL

7.2 DISPOSITIVO

7.2.1 DISPOSITIVO CIRÚRGICO

7.2.1.1 DISPOSITIVOS CIRÚRGICOS PARA CATARATA

7.2.1.2 DISPOSITIVOS VISCOELÁSTICOS OFTALMOLÓGICOS

7.2.1.2.1 DISPOSITIVOS DE FACOEMULSIFICAÇÃO

7.2.1.2.2 LASERS CIRÚRGICOS DE CATARATA

7.2.1.2.3 INJETORES DE LIO

7.2.1.3 DISPOSITIVOS CIRÚRGICOS VÍTREO-RETINAIS

7.2.1.3.1 PACOTES VÍTREORRETINAIS

7.2.1.3.2 MÁQUINAS DE VITRECTOMIA

7.2.1.3.3 SONDAS DE VITRECTOMIA

7.2.1.3.4 LASERS DE FOTOCOAGULAÇÃO

7.2.1.3.5 DISPOSITIVOS DE ILUMINAÇÃO

7.2.1.4 DISPOSITIVOS CIRÚRGICOS REFRATIVOS

7.2.1.4.1 LASERS DE FEMTOSSEGUNDO

7.2.1.4.2 LASERS EXCIMER

7.2.1.4.3 OUTROS LASERS CIRÚRGICOS REFRATIVOS

7.2.1.5 DISPOSITIVOS CIRÚRGICOS PARA GLAUCOMA

7.2.1.5.1 DISPOSITIVOS DE DRENAGEM DE GLAUCOMA

7.2.1.5.2 SISTEMAS DE LASER PARA GLAUCOMA

7.2.1.5.3 DISPOSITIVOS PARA CIRURGIA MICRO INVASIVA DE GLAUCOMA

7.2.2 DISPOSITIVO DE DIAGNÓSTICO

7.2.2.1 SCANNER DE TOMOGRAFIA DE COERÊNCIA ÓPTICA (OCT)

7.2.2.2 AUTOREFRATÓRIOS E CERATÔMETROS

7.2.2.3 TONÔMETROS

7.2.2.4 FÓROPTÉRIOS

7.2.2.5 RETINÓSCOPOS

7.2.2.6 OFTALMOSCÓPIOS

7.2.2.7 LÂMPADAS DE FENDA

7.2.2.8 PERÍMETROS/ANALISADORES DE CAMPO VISUAL

7.2.2.9 SISTEMAS DE TOPOGRAFIA CORNEANA

7.2.2.10 CÂMERAS DE FUNDO

7.2.2.11 SISTEMAS DE IMAGEM DE ULTRASSOM OFTALMOLÓGICO

7.2.2.11.1 A- SISTEMA DE IMAGEM DE DIGITALIZAÇÃO

7.2.2.11.2 SISTEMA DE IMAGEM B-SCAN

7.2.2.11.3 PAQUÍMETROS

7.2.2.11.4 BIOMICROSCÓPIOS DE ULTRASSOM

7.2.2.12 MEDIDORES DE LENTES

7.2.2.13 ABERRÔMETROS DE FRENTE DE ONDA

7.2.2.14 SISTEMAS DE BIOMETRIA ÓPTICA

7.2.2.15 MICROSCÓPIOS ESPECULARES

7.2.2.16 PROJETORES DE CARTAS

7.2.3 ACESSÓRIOS CIRÚRGICOS OFTALMOLÓGICOS

7.2.3.1 INSTRUMENTOS E KITS CIRÚRGICOS

7.2.3.2 PINÇA OFTALMOLÓGICA

7.2.3.3 ESPÁTULA OFTALMOLÓGICA

7.2.3.4 PONTAS E CABOS OFTALMOLÓGICOS

7.2.3.5 CÂNULAS OFTALMICAS

7.2.3.6 TESOURA OFTALMOLÓGICA

7.2.3.7 OUTROS ACESSÓRIOS CIRÚRGICOS

7.2.4 MICROSCÓPIOS OFTALMOLÓGICOS

7.3 DROGAS

7.3.1 MEDICAMENTOS ANTI-VEGF

7.3.1.1 RANIBIZUMAB

7.3.1.2 BEVACIZUMAB

7.3.2 MEDICAMENTOS ANTI-GLAUCOMA

7.3.2.1 ANÁLOGOS DE PROSTAGLANDINA

7.3.2.1.1 LATANOPROSTA

7.3.2.1.2 BIMATOPROSTE

7.3.2.1.3 TRAVOPROSTA

7.3.2.1.4 TAFUPROSTE

7.3.2.1.5 LATANOPROSTENO

7.3.2.2 ANTAGONISTAS ADRENÉRGICOS BETA

7.3.2.2.1 MALEATO DE TIMOLAL

7.3.2.2.2 BETAXOLOL

7.3.2.3 AGONISTAS ALFA ADRENÉRGICOS

7.3.2.3.1 EPINEFRINA

7.3.2.3.2 DEPIVEPRINE

7.3.2.4 MIÓTICOS

7.3.2.4.1 PILOCARPINA

7.3.2.4.2 ESERINA

7.3.3 MEDICAMENTOS ANTI-INFLAMATÓRIOS

7.3.3.1 ANTI-INFLAMATÓRIOS ESTEROIDAIS

7.3.3.2 MEDICAMENTOS ANTI-INFLAMATÓRIOS NÃO ESTEROIDAIS

7.3.4 MEDICAMENTOS PARA DISTÚRBIOS DA RETINA

7.3.5 MEDICAMENTOS PARA OLHOS SECOS

7.3.6 MEDICAMENTOS PARA CONJUTIVITE ALÉRGICA

7.3.7 OUTROS

7.3.7.1 MARCA

7.3.7.2 GENÉRICO

7.3.7.3 PRESCRIÇÃO

7.3.7.4 SEM RECEITA

7.3.7.5 TÓPICO

7.3.7.6 OCULAR LOCAL

7.3.7.7 INJETÁVEIS

7.3.7.8 ORAL

7.3.7.9 OUTROS

7.3.7.10 COLÍRIOS

7.3.7.11 SOLUÇÃO PARA OS OLHOS

7.3.7.12 CREMES E POMADAS

7.3.7.13 GEL

7.3.7.14 OUTROS

7.3.7.15 INTRAVÍTREO

7.3.7.16 SUBCONJUNTIVAL

7.3.7.17 RETROBULBAR

7.3.7.18 INTRACAMERAL

7.3.7.19 INTRAMUSCULAR

7.3.7.20 INTRAVENOSO

7.3.7.21 OUTROS

7.3.7.22 TABLETE

7.3.7.23 CÁPSULAS

7.3.7.24 OUTROS

7.4 OUTROS

7.4.1 PRODUTOS PARA CUIDADOS COM A VISÃO

7.4.1.1 ÓCULOS

7.4.1.2 LENTES DE CONTATO

7.4.1.2.1 LENTES DE CONTATO GELATINOSAS

7.4.1.2.2 LENTES DE CONTATO HÍBRIDAS

7.4.1.2.3 LENTES RÍGIDAS PERMEÁVEIS A GÁS

7.4.2 OUTROS

8 MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, POR DOENÇAS

8.1 VISÃO GERAL

8.2 CATARATA

8.3 DISTÚRBIOS REFRATIVOS

8.4 GLAUCOMA

8.5 DEGENERAÇÃO MACULAR RELACIONADA À IDADE

8.6 DOENÇAS INFLAMATÓRIAS

8.7 OUTROS

9 MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, POR EXAME DE VISTA ABRANGENTE

9.1 VISÃO GERAL

9.2 REFRAÇÃO

9.2.1 REFRATÔMETROS AUTOMATIZADOS

9.2.2 CONJUNTO DE LENTES DE TESTE

9.2.3 MEDICAMENTOS CICLOPLÉGICOS

9.2.4 ESTRUTURA DE TESTE

9.2.5 RETINOSCÓPIO AUTOILUMINADO/ESPELADO

9.2.6 CILINDRO CRUZADO JACKSON

9.3 TESTE DE ACUIDADE VISUAL

9.3.1 DIAGRAMA DE SNELLEN

9.3.2 CARTAS DE VISÃO DE PERTO

9.4 PRESSÃO INTRAOCULAR

9.4.1 TONÔMETROS (GOLDMANN, TONO-PEN, PERKINS, SHIOTZ)

9.4.2 OUTROS

9.5 EXAME DO SEGMENTO ANTERIOR E PUPILAR

9.5.1 BIOMICROSCÓPIO DE LÂMPADA DE FENDA

9.5.2 LUZ DA TOCHA

9.6 TESTE DE CAMPOS VISUAIS

9.6.1 ANALISADOR DE CAMPO VISUAL HUMPHREY DE LIMIAR COMPLETO CENTRAL 30-2

9.6.2 PERÍMETRO DE DUPLICAÇÃO DE FREQUÊNCIA

9.6.3 PERÍMETRO CINÉTICO DE GOLDMANN

TESTE DE VISÃO DE CORES 9.7

9.8 OUTROS

10 MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, POR USUÁRIO FINAL

10.1 VISÃO GERAL

10.2 CLÍNICAS

10.3 HOSPITAIS

10.4 CUIDADOS DE SAÚDE DOMICILIARES

10.5 OUTROS

11 MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, POR CANAL DE DISTRIBUIÇÃO

11.1 VISÃO GERAL

11.2 VENDAS NO VAREJO

11.2.1 LOJAS DE VAREJO

11.2.2 FARMÁCIA HOSPITALAR

11.2.3 FARMÁCIA ONLINE

11.3 LICITAÇÃO DIRETA

11.4 OUTROS

12 MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA POR GEOGRAFIA

12.1 ORIENTE MÉDIO E ÁFRICA

12.1.1 ÁFRICA DO SUL

12.1.2 ARÁBIA SAUDITA

12.1.3 Emirados Árabes Unidos

12.1.4 EGITO

12.1.5 ISRAEL

12.1.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

13 MERCADO DE OFTALMOLOGIA NO ORIENTE MÉDIO E ÁFRICA: CENÁRIO DA EMPRESA

13.1 ANÁLISE DA AÇÃO DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

14 ANÁLISE SWOT

15 PERFIS DE EMPRESAS

15.1 ALCON

15.1.1 RESUMO DA EMPRESA

15.1.2 ANÁLISE DE RECEITA

15.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

15.1.4 PORTFÓLIO DE PRODUTOS

15.1.5 DESENVOLVIMENTO RECENTE

15.2 JOHNSON & JOHNSON SERVICES, INC.

15.2.1 RESUMO DA EMPRESA

15.2.2 ANÁLISE DE RECEITA

15.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

15.2.4 PORTFÓLIO DE PRODUTOS

15.2.5 DESENVOLVIMENTO RECENTE

15.3 ESSILOR LUXOTTICA

15.3.1 RESUMO DA EMPRESA

15.3.2 ANÁLISE DE RECEITA

15.3.3 ANÁLISE DE AÇÕES DA EMPRESA

15.3.4 PORTFÓLIO DE PRODUTOS

15.3.5 DESENVOLVIMENTO RECENTE

15.4 NOVARTIS AG

15.4.1 RESUMO DA EMPRESA

15.4.2 ANÁLISE DE RECEITA

15.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

15.4.4 PORTFÓLIO DE PRODUTOS

15.4.5 DESENVOLVIMENTO RECENTE

15,5 BAUSCH + LOMB

15.5.1 RESUMO DA EMPRESA

15.5.2 ANÁLISE DAS AÇÕES DA EMPRESA

15.5.3 ANÁLISE DE RECEITA

15.5.4 PORTFÓLIO DE PRODUTOS

15.5.5 DESENVOLVIMENTO RECENTE

15.6 ABBVIE INC.

15.6.1 RESUMO DA EMPRESA

15.6.2 ANÁLISE DE RECEITA

15.6.3 PORTFÓLIO DE PRODUTOS

15.6.4 DESENVOLVIMENTO RECENTE

15.7 BAYER AG

15.7.1 RESUMO DA EMPRESA

15.7.2 ANÁLISE DE RECEITA

15.7.3 PORTFÓLIO DE PRODUTOS

15.7.4 DESENVOLVIMENTO RECENTE

15.8 CARL ZEISS MEDITEC AG

15.8.1 RESUMO DA EMPRESA

15.8.2 ANÁLISE DE RECEITA

15.8.3 PORTFÓLIO DE PRODUTOS

15.8.4 DESENVOLVIMENTO RECENTE

15.9 EMPRESAS COOPER

15.9.1 RESUMO DA EMPRESA

15.9.2 ANÁLISE DE RECEITA

15.9.3 PORTFÓLIO DE PRODUTOS

15.1 DOMPÉ

15.10.1 RESUMO DA EMPRESA

15.10.2 PORTFÓLIO DE PRODUTOS

15.10.3 DESENVOLVIMENTO RECENTE

15.11 F. HOFFMANN-LA ROCHE LTD

15.11.1 RESUMO DA EMPRESA

15.11.2 ANÁLISE DE RECEITA

15.11.3 PORTFÓLIO DE PRODUTOS

15.11.4 DESENVOLVIMENTO RECENTE

15.12 GLAUKOS CORPORATION

15.12.1 RESUMO DA EMPRESA

15.12.2 ANÁLISE DE RECEITA

15.12.3 PORTFÓLIO DE PRODUTOS

15.12.4 DESENVOLVIMENTO RECENTE

15.13 HAAG-STREIT

15.13.1 RESUMO DA EMPRESA

15.13.2 PORTFÓLIO DE PRODUTOS

15.13.3 DESENVOLVIMENTO RECENTE

15.14 HOYA CORPORATION

15.14.1 RESUMO DA EMPRESA

15.14.2 ANÁLISE DE RECEITA

15.14.3 PORTFÓLIO DE PRODUTOS

15.14.4 DESENVOLVIMENTO RECENTE

15.15 LUMENIS BE LTDA.

15.15.1 RESUMO DA EMPRESA

15.15.2 PORTFÓLIO DE PRODUTOS

15.15.3 DESENVOLVIMENTO RECENTE

15.16 NIDEK CO.

15.16.1 RESUMO DA EMPRESA

15.16.2 PORTFÓLIO DE PRODUTOS

15.16.3 DESENVOLVIMENTO RECENTE

15.17 REICHERT, INC

15.17.1 RESUMO DA EMPRESA

15.17.2 ANÁLISE DE RECEITA

15.17.3 PORTFÓLIO DE PRODUTOS

15.17.4 DESENVOLVIMENTO RECENTE

15.18 SANTEN PHARMACEUTICAL CO.

15.18.1 RESUMO DA EMPRESA

15.18.2 ANÁLISE DE RECEITA

15.18.3 PORTFÓLIO DE PRODUTOS

15.18.4 DESENVOLVIMENTO RECENTE

15.19 STAAR CIRÚRGICA

15.19.1 RESUMO DA EMPRESA

15.19.2 ANÁLISE DE RECEITA

15.19.3 PORTFÓLIO DE PRODUTOS

15.19.4 DESENVOLVIMENTO RECENTE

15.2 CORPORAÇÃO TOPCON

15.20.1 RESUMO DA EMPRESA

15.20.2 ANÁLISE DE RECEITA

15.20.3 PORTFÓLIO DE PRODUTOS

15.20.4 DESENVOLVIMENTO RECENTE

15.21 ZIEMER OPHTHALMIC SYSTEMS AG

15.21.1 RESUMO DA EMPRESA

15.21.2 PORTFÓLIO DE PRODUTOS

15.21.3 DESENVOLVIMENTO RECENTE

16 QUESTIONÁRIO

17 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 2 DISPOSITIVOS NO MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 3 DISPOSITIVOS CIRÚRGICOS NO MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 4 DISPOSITIVOS VISCOELÁSTICOS OFTALMOLÓGICOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 5 DISPOSITIVOS CIRÚRGICOS VITREORTINAIS NO MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 6 DISPOSITIVOS CIRÚRGICOS REFRATIVOS NO MERCADO OFTALMOLÓGICO DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2021-2032 (US$ MILHÕES)

TABELA 7 DISPOSITIVOS CIRÚRGICOS PARA GLAUCOMA NO MERCADO OFTALMOLÓGICO DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 8 DISPOSITIVOS DE DIAGNÓSTICO NO MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 9 SISTEMAS DE IMAGEM DE ULTRASSOM OFTALMOLÓGICO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 10 ACESSÓRIOS CIRÚRGICOS OFTALMOLÓGICOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO OFTALMOLÓGICO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 11 MEDICAMENTOS NO MERCADO OFTALMOLÓGICO DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2021-2032 (US$ MILHÕES)

TABELA 12 MEDICAMENTOS ANTI-VEGF NO ORIENTE MÉDIO E ÁFRICA NO MERCADO OFTALMOLÓGICO, SUBPRODUTOS, 2021-2032 (US$ MILHÕES)

TABELA 13 MEDICAMENTOS ANTIGLACOMA NO MERCADO OFTALMOLÓGICO DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 14 MERCADO DE ANÁLOGOS DE PROSTAGLANDINA NO ORIENTE MÉDIO E ÁFRICA, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 15 ANTAGONISTAS BETA ADRENÉRGICOS NO MERCADO OFTALMOLOGICO DO ORIENTE MÉDIO E ÁFRICA, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 16 AGONISTAS ALFA ADRENÉRGICOS NO MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2021-2032 (US$ MILHÕES)

TABELA 17 MERCADO DE MIÓTICOS OFTALMOLÓGICOS NO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2021-2032 (US$ MILHÕES)

TABELA 18 MEDICAMENTOS ANTIINFLAMATÓRIOS NO MERCADO OFTALMOLÓGICO DO ORIENTE MÉDIO E ÁFRICA, SUBPRODUTOS, 2021-2032 (US$ MILHÕES)

TABELA 19 MEDICAMENTOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO OFTALMOLÓGICO, POR TIPO DE MEDICAMENTO, 2018-2032 (US$ MILHÕES)

TABELA 20 MEDICAMENTOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO OFTALMOLÓGICO, POR MODALIDADE DE PRESCRIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 21 MEDICAMENTOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO OFTALMOLÓGICO, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 22 ORIENTE MÉDIO E ÁFRICA TÓPICOS NO MERCADO DE OFTALMOLOGIA, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 23 ORIENTE MÉDIO E ÁFRICA: MERCADO DE OCULOS LOCAIS EM OFTALMOLOGIA, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 24 INJETÁVEIS NO MERCADO OFTALMOLÓGICO DO ORIENTE MÉDIO E ÁFRICA, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 25 MERCADO DE OFTALMOLOGIA ORAL NO ORIENTE MÉDIO E ÁFRICA, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 26 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 27 PRODUTOS PARA CUIDADOS COM A VISÃO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 28 LENTES DE CONTATO NO MERCADO OFTALMOLOGICO DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 29 MERCADO DE OFTALMOLOGIA NO ORIENTE MÉDIO E ÁFRICA, POR DOENÇAS, 2018-2032 (US$ MILHÕES)

TABELA 30 CATARATA NO MERCADO OFTALMOLÓGICO DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 31 DISTÚRBIOS REFRATIVOS NO MERCADO OFTALMOLOGICO DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 32 GLAUCOMA NO MERCADO OFTALMOLÓGICO DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 33 DEGENERAÇÃO MACULAR RELACIONADA À IDADE NO ORIENTE MÉDIO E ÁFRICA NO MERCADO OFTALMOLÓGICO, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 34 DOENÇAS INFLAMATÓRIAS NO MERCADO DE OFTALMOLOGIA NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 35 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE OFTALMOLOGIA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 36 MERCADO DE OFTALMOLOGIA NO ORIENTE MÉDIO E ÁFRICA, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 37 REFRAÇÃO NO MERCADO OFTALMOLOGICO DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 38 REFRAÇÃO NO MERCADO OFTALMOLOGICO DO ORIENTE MÉDIO E ÁFRICA, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 39 TESTE DE ACUIDADE VISUAL NO MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 40 TESTE DE ACUIDADE VISUAL NO ORIENTE MÉDIO E ÁFRICA NO MERCADO OFTALMOLÓGICO, POR EXAME OCULAR ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 41 PRESSÃO INTRAOCULAR NO MERCADO DE OFTALMOLOGIA NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 42 PRESSÃO INTRAOCULAR NO MERCADO DE OFTALMOLOGIA NO ORIENTE MÉDIO E ÁFRICA, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 43 ORIENTE MÉDIO E ÁFRICA SEGMENTO ANTERIOR E EXAME PUPILAR NO MERCADO DE OFTALMOLOGIA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 44 SEGMENTO ANTERIOR DO ORIENTE MÉDIO E ÁFRICA E EXAME PUPILAR NO MERCADO OFTALMOLOGICO, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 45 TESTE DE CAMPOS VISUAIS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE OFTALMOLOGIA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 46 TESTE DE CAMPOS VISUAIS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO OFTALMOLOGICO, POR EXAME OCULAR ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 47 TESTE DE VISÃO DE CORES NO ORIENTE MÉDIO E ÁFRICA NO MERCADO OFTALMOLOGICO, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 48 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE OFTALMOLOGIA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 49 MERCADO DE OFTALMOLOGIA NO ORIENTE MÉDIO E ÁFRICA, POR USUÁRIO FINAL, 2018-2032 (US$ MILHÕES)

TABELA 50 CLÍNICAS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE OFTALMOLOGIA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 51 HOSPITAIS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE OFTALMOLOGIA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 52 MERCADO DE ATENDIMENTO DOMICILIAR OFTALMOLÓGICO NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 53 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE OFTALMOLOGIA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 54 MERCADO DE OFTALMOLOGIA NO ORIENTE MÉDIO E ÁFRICA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 55 VENDAS NO VAREJO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE OFTALMOLOGIA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 56 VENDAS NO VAREJO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE OFTALMOLOGIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 57 ORIENTE MÉDIO E ÁFRICA LICITAÇÃO DIRETA NO MERCADO DE OFTALMOLOGIA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 58 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE OFTALMOLOGIA, POR REGIÃO, 2018-2032 (US$ MILHÕES)

TABELA 59 MERCADO DE OFTALMOLOGIA NO ORIENTE MÉDIO E ÁFRICA, POR PAÍS, 2018-2032 (US$ MILHÕES)

TABELA 60 MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 61 MERCADO DE DISPOSITIVOS OFTALMOLÓGICOS NO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 62 MERCADO DE DISPOSITIVOS CIRÚRGICOS NO ORIENTE MÉDIO E ÁFRICA, POR PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 63 DISPOSITIVOS VISCOELÁSTICOS OFTALMOLÓGICOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 64 DISPOSITIVOS CIRÚRGICOS VITREORTINAIS NO MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 65 DISPOSITIVOS CIRÚRGICOS REFRATIVOS NO MERCADO OFTALMOLÓGICO DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 66 DISPOSITIVOS CIRÚRGICOS PARA GLAUCOMA NO MERCADO OFTALMOLÓGICO DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 67 DISPOSITIVOS DE DIAGNÓSTICO NO MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 68 SISTEMAS DE IMAGEM DE ULTRASSOM OFTALMOLÓGICO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 69 ACESSÓRIOS CIRÚRGICOS OFTALMOLÓGICOS NO MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 70 MEDICAMENTOS NO MERCADO OFTALMOLÓGICO DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 71 MEDICAMENTOS ANTI-VEGF NO MERCADO OFTALMOLOGICO DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 72 MEDICAMENTOS ANTIGLACOMA NO MERCADO OFTALMOLÓGICO DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 73 MERCADO DE ANÁLOGOS DE PROSTAGLANDINA NO ORIENTE MÉDIO E ÁFRICA, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 74 ANTAGONISTAS BETA ADRENÉRGICOS NO MERCADO OFTALMOLOGICO DO ORIENTE MÉDIO E ÁFRICA, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 75 AGONISTAS ALFA ADRENÉRGICOS NO MERCADO OFTALMOLÓGICO DO ORIENTE MÉDIO E ÁFRICA, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 76 MERCADO DE MIÓTICOS OFTALMOLÓGICOS NO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 77 MEDICAMENTOS ANTIINFLAMATÓRIOS NO MERCADO OFTALMOLOGICO DO ORIENTE MÉDIO E ÁFRICA, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 78 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 79 PRODUTOS PARA CUIDADOS COM A VISÃO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 80 LENTES DE CONTATO NO MERCADO OFTALMOLOGICO DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 81 MERCADO DE OFTALMOLOGIA NO ORIENTE MÉDIO E ÁFRICA, POR DOENÇAS, 2018-2032 (US$ MILHÕES)

TABELA 82 MEDICAMENTOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO OFTALMOLÓGICO, POR TIPO DE MEDICAMENTO, 2018-2032 (US$ MILHÕES)

TABELA 83 MEDICAMENTOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO OFTALMOLÓGICO, POR MODALIDADE DE PRESCRIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 84 MEDICAMENTOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO OFTALMOLÓGICO, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 85 ORIENTE MÉDIO E ÁFRICA TÓPICOS NO MERCADO DE OFTALMOLOGIA, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 86 MERCADO DE OCULOS LOCAIS NO ORIENTE MÉDIO E ÁFRICA, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 87 INJETÁVEIS NO MERCADO OFTALMOLÓGICO DO ORIENTE MÉDIO E ÁFRICA, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 88 MERCADO DE OFTALMOLOGIA ORAL NO ORIENTE MÉDIO E ÁFRICA, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 89 MERCADO DE OFTALMOLOGIA NO ORIENTE MÉDIO E ÁFRICA, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 90 REFRAÇÃO NO MERCADO OFTALMOLOGICO DO ORIENTE MÉDIO E ÁFRICA, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 91 TESTE DE ACUIDADE VISUAL NO ORIENTE MÉDIO E ÁFRICA NO MERCADO OFTALMOLÓGICO, POR EXAME OCULAR ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 92 PRESSÃO INTRAOCULAR NO MERCADO DE OFTALMOLOGIA NO ORIENTE MÉDIO E ÁFRICA, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 93 SEGMENTO ANTERIOR E EXAME PUPILAR NO ORIENTE MÉDIO E ÁFRICA NO MERCADO OFTALMOLOGICO, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 94 TESTE DE CAMPOS VISUAIS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO OFTALMOLOGICO, POR EXAME OCULAR ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 95 MERCADO DE OFTALMOLOGIA NO ORIENTE MÉDIO E ÁFRICA, POR USUÁRIO FINAL, 2018-2032 (US$ MILHÕES)

TABELA 96 MERCADO DE OFTALMOLOGIA NO ORIENTE MÉDIO E ÁFRICA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 97 VENDAS NO VAREJO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE OFTALMOLOGIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 98 MERCADO DE OFTALMOLOGIA DA ÁFRICA DO SUL, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 99 DISPOSITIVOS NO MERCADO DE OFTALMOLOGIA DA ÁFRICA DO SUL, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 100 DISPOSITIVOS CIRÚRGICOS NO MERCADO OFTALMOLÓGICO DA ÁFRICA DO SUL, POR PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 101 DISPOSITIVOS VISCOELÁSTICOS OFTALMOLÓGICOS DA ÁFRICA DO SUL NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 102 DISPOSITIVOS CIRÚRGICOS VÍTREO-RETINAIS NO MERCADO OFTALMOLÓGICO DA ÁFRICA DO SUL, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 103 DISPOSITIVOS CIRÚRGICOS REFRATIVOS NO MERCADO OFTALMOLÓGICO DA ÁFRICA DO SUL, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 104 DISPOSITIVOS CIRÚRGICOS PARA GLAUCOMA NO MERCADO OFTALMOLÓGICO DA ÁFRICA DO SUL, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 105 DISPOSITIVOS DE DIAGNÓSTICO NO MERCADO DE OFTALMOLOGIA DA ÁFRICA DO SUL, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 106 SISTEMAS DE IMAGEM DE ULTRASSOM OFTALMOLÓGICO NA ÁFRICA DO SUL NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 107 ACESSÓRIOS CIRÚRGICOS OFTALMOLÓGICOS DA ÁFRICA DO SUL NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 108 MERCADO DE MEDICAMENTOS OFTALMOLÓGICOS DA ÁFRICA DO SUL, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 109 MEDICAMENTOS ANTI-VEGF NO MERCADO OFTALMOLÓGICO DA ÁFRICA DO SUL, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 110 MEDICAMENTOS ANTIGLACOMA NO MERCADO OFTALMOLÓGICO DA ÁFRICA DO SUL, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 111 MERCADO DE ANÁLOGOS DE PROSTAGLANDINAS EM OFTALMOLOGIA NA ÁFRICA DO SUL, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 112 ANTAGONISTAS BETA ADRENÉRGICOS NO MERCADO OFTALMOLÓGICO DA ÁFRICA DO SUL, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 113 AGONISTAS ALFA ADRENÉRGICOS NO MERCADO OFTALMOLÓGICO DA ÁFRICA DO SUL, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 114 MERCADO DE MIÓTICOS OFTALMOLÓGICOS DA ÁFRICA DO SUL, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 115 MEDICAMENTOS ANTIINFLAMATÓRIOS NO MERCADO OFTALMOLÓGICO DA ÁFRICA DO SUL, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 116 OUTROS INDIVÍDUOS NO MERCADO DE OFTALMOLOGIA DA ÁFRICA DO SUL, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 117 PRODUTOS PARA CUIDADOS COM A VISÃO NO MERCADO DE OFTALMOLOGIA DA ÁFRICA DO SUL, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 118 LENTES DE CONTATO NO MERCADO OFTALMOLÓGICO DA ÁFRICA DO SUL, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 119 MERCADO DE OFTALMOLOGIA DA ÁFRICA DO SUL, POR DOENÇAS, 2018-2032 (US$ MILHÕES)

TABELA 120 MEDICAMENTOS DA ÁFRICA DO SUL NO MERCADO OFTALMOLÓGICO, POR TIPO DE MEDICAMENTO, 2018-2032 (US$ MILHÕES)

TABELA 121 MEDICAMENTOS NO MERCADO OFTALMOLÓGICO DA ÁFRICA DO SUL, POR MODALIDADE DE PRESCRIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 122 MEDICAMENTOS NO MERCADO OFTALMOLÓGICO DA ÁFRICA DO SUL, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 123 ÁFRICA DO SUL TÓPICOS NO MERCADO DE OFTALMOLOGIA, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 124 MERCADO DE OCULOS LOCAIS EM OFTALMOLOGIA DA ÁFRICA DO SUL, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 125 INJETÁVEIS NO MERCADO OFTALMOLÓGICO DA ÁFRICA DO SUL, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 126 MERCADO DE MEDICAMENTOS OFTALMOLÓGICOS ORAL NA ÁFRICA DO SUL, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 127 MERCADO DE OFTALMOLOGIA DA ÁFRICA DO SUL, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 128 REFRAÇÃO NO MERCADO OFTALMOLÓGICO DA ÁFRICA DO SUL, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 129 TESTE DE ACUIDADE VISUAL DA ÁFRICA DO SUL NO MERCADO OFTALMOLÓGICO, POR EXAME OCULAR ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 130 PRESSÃO INTRAOCULAR NO MERCADO OFTALMOLÓGICO DA ÁFRICA DO SUL, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 131 SEGMENTO ANTERIOR DA ÁFRICA DO SUL E EXAME PUPILAR NO MERCADO OFTALMOLOGICO, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 132 TESTE DE CAMPOS VISUAIS DA ÁFRICA DO SUL NO MERCADO OFTALMOLOGICO, POR EXAME OCULAR ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 133 MERCADO DE OFTALMOLOGIA DA ÁFRICA DO SUL, POR USUÁRIO FINAL, 2018-2032 (US$ MILHÕES)

TABELA 134 MERCADO DE OFTALMOLOGIA DA ÁFRICA DO SUL, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 135 VENDAS NO VAREJO DA ÁFRICA DO SUL NO MERCADO DE OFTALMOLOGIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 136 MERCADO DE OFTALMOLOGIA DA ARÁBIA SAUDITA, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 137 DISPOSITIVOS DA ARÁBIA SAUDITA NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 138 DISPOSITIVOS CIRÚRGICOS NO MERCADO OFTALMOLÓGICO DA ARÁBIA SAUDITA, POR PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 139 DISPOSITIVOS VISCOELÁSTICOS OFTALMOLÓGICOS DA ARÁBIA SAUDITA NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 140 DISPOSITIVOS CIRÚRGICOS VITREORTINAIS DA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 141 DISPOSITIVOS CIRÚRGICOS REFRATIVOS NO MERCADO OFTALMOLÓGICO DA ARÁBIA SAUDITA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 142 DISPOSITIVOS CIRÚRGICOS PARA GLAUCOMA NA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 143 DISPOSITIVOS DE DIAGNÓSTICO NO MERCADO DE OFTALMOLOGIA DA ARÁBIA SAUDITA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 144 SISTEMAS DE IMAGEM DE ULTRASSOM OFTALMOLÓGICO DA ARÁBIA SAUDITA NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 145 ACESSÓRIOS CIRÚRGICOS OFTALMOLÓGICOS DA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 146 MEDICAMENTOS DA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 147 MEDICAMENTOS ANTI-VEGF DA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 148 MEDICAMENTOS ANTIGLACOMA DA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 149 ANÁLOGOS DE PROSTAGLANDINAS NA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 150 ANTAGONISTAS BETA ADRENÉRGICOS DA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 151 AGONISTAS ALFA ADRENÉRGICOS DA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 152 MIÓTICOS NA ARÁBIA SAUDITA NO MERCADO DE OFTALMOLOGIA, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 153 MEDICAMENTOS ANTIINFLAMATÓRIOS DA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 154 ARÁBIA SAUDITA OUTROS NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 155 PRODUTOS PARA CUIDADOS COM A VISÃO DA ARÁBIA SAUDITA NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 156 LENTES DE CONTATO DA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 157 MERCADO DE OFTALMOLOGIA DA ARÁBIA SAUDITA, POR DOENÇAS, 2018-2032 (US$ MILHÕES)

TABELA 158 MEDICAMENTOS DA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, POR TIPO DE MEDICAMENTO, 2018-2032 (US$ MILHÕES)

TABELA 159 MEDICAMENTOS DA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, POR MODALIDADE DE PRESCRIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 160 MEDICAMENTOS DA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 161 ARÁBIA SAUDITA TÓPICOS NO MERCADO OFTALMOLÓGICO, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 162 MERCADO DE OCULOS LOCAIS DA ARÁBIA SAUDITA EM OFTALMOLOGIA, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 163 INJETÁVEIS DA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 164 MERCADO DE MEDICAMENTOS ORAL PARA OFTALMOLOGIA NA ARÁBIA SAUDITA, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 165 MERCADO DE OFTALMOLOGIA DA ARÁBIA SAUDITA, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 166 REFRAÇÃO DA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 167 TESTE DE ACUIDADE VISUAL DA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, POR EXAME OCULAR ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 168 PRESSÃO INTRAOCULAR NO MERCADO OFTALMOLÓGICO DA ARÁBIA SAUDITA, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 169 SEGMENTO ANTERIOR DA ARÁBIA SAUDITA E EXAME PUPILAR NO MERCADO OFTALMOLOGICO, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 170 TESTE DE CAMPOS VISUAIS DA ARÁBIA SAUDITA NO MERCADO OFTALMOLÓGICO, POR EXAME OCULAR ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 171 MERCADO DE OFTALMOLOGIA DA ARÁBIA SAUDITA, POR USUÁRIO FINAL, 2018-2032 (US$ MILHÕES)

TABELA 172 MERCADO DE OFTALMOLOGIA DA ARÁBIA SAUDITA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 173 VENDAS NO VAREJO DA ARÁBIA SAUDITA NO MERCADO DE OFTALMOLOGIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 174 MERCADO DE OFTALMOLOGIA DOS EAU, POR PRODUTOS, 2018-2032 (MILHÕES DE DÓLARES AMERICANOS)

TABELA 175 DISPOSITIVOS DOS EAU NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 176 DISPOSITIVOS CIRÚRGICOS NO MERCADO OFTALMOLÓGICO DOS EAU, POR PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 177 DISPOSITIVOS VISCOELÁSTICOS OFTALMOLÓGICOS DOS EAU NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 178 DISPOSITIVOS CIRÚRGICOS VITREORTINAIS NO MERCADO OFTALMOLÓGICO DOS EAU, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 179 DISPOSITIVOS CIRÚRGICOS REFRATIVOS NO MERCADO OFTALMOLÓGICO DOS EAU, POR PRODUTOS, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 180 DISPOSITIVOS CIRÚRGICOS PARA GLAUCOMA NO MERCADO OFTALMOLÓGICO DOS EAU, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 181 DISPOSITIVOS DE DIAGNÓSTICO NO MERCADO DE OFTALMOLOGIA DOS EAU, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 182 SISTEMAS DE IMAGEM DE ULTRASSOM OFTALMOLÓGICO NOS EAU NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 183 ACESSÓRIOS CIRÚRGICOS OFTALMOLÓGICOS DOS EAU NO MERCADO OFTALMOLÓGICO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 184 MEDICAMENTOS NO MERCADO OFTALMOLÓGICO DOS EAU, SUBPRODUTOS, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 185 MEDICAMENTOS ANTI-VEGF NO MERCADO OFTALMOLÓGICO DOS EAU, SUBPRODUTOS, 2018-2032 (MILHÕES DE DÓLARES AMERICANOS)

TABELA 186 MEDICAMENTOS ANTIGLACOMA NO MERCADO OFTALMOLÓGICO DOS EAU, SUBPRODUTOS, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 187 ANÁLOGOS DE PROSTAGLANDINA NO MERCADO OFTALMOLÓGICO DOS EAU, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 188 ANTAGONISTAS BETA ADRENÉRGICOS DOS EAU NO MERCADO OFTALMOLOGICO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 189 AGONISTAS ALFA ADRENÉRGICOS NO MERCADO OFTALMOLÓGICO DOS EAU, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 190 MIÓTICOS DOS EAU NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 191 MEDICAMENTOS ANTIINFLAMATÓRIOS NO MERCADO OFTALMOLÓGICO DOS EAU, SUBPRODUTOS, 2018-2032 (MILHÕES DE DÓLARES AMERICANOS)

TABELA 192 OUTROS EMPRESAS NO MERCADO DE OFTALMOLOGIA DOS EAU, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 193 PRODUTOS PARA CUIDADOS COM A VISÃO NOS EAU NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 194 LENTES DE CONTATO NO MERCADO OFTALMOLÓGICO DOS EAU, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 195 MERCADO DE OFTALMOLOGIA DOS EAU, POR DOENÇAS, 2018-2032 (US$ MILHÕES)

TABELA 196 MEDICAMENTOS DOS EAU NO MERCADO OFTALMOLÓGICO, POR TIPO DE MEDICAMENTO, 2018-2032 (US$ MILHÕES)

TABELA 197 MEDICAMENTOS DOS EAU NO MERCADO OFTALMOLÓGICO, POR MODALIDADE DE PRESCRIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 198 MEDICAMENTOS DOS EAU NO MERCADO OFTALMOLÓGICO, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 199 TÓPICOS DOS EAU NO MERCADO OFTALMOLOGICO, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 200 ÓCULOS LOCAIS DOS EAU NO MERCADO DE OFTALMOLOGIA, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 201 INJETÁVEIS NO MERCADO OFTALMOLÓGICO DOS EAU, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 202 MERCADO DE OFTALMOLOGIA ORAL NOS EAU, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 203 MERCADO DE OFTALMOLOGIA DOS EAU, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 204 REFRAÇÃO NO MERCADO OFTALMOLÓGICO DOS EAU, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 205 TESTE DE ACUIDADE VISUAL DOS EAU NO MERCADO OFTALMOLOGICO, POR EXAME OCULAR ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 206 PRESSÃO INTRAOCULAR NO MERCADO DE OFTALMOLOGIA NOS EAU, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 207 EXAME DO SEGMENTO ANTERIOR E DA PUPILHA NO MERCADO OFTALMOLOGICO NOS EAU, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 208 TESTE DE CAMPOS VISUAIS DOS EAU NO MERCADO OFTALMOLOGICO, POR EXAME OCULAR ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 209 MERCADO DE OFTALMOLOGIA DOS EAU, POR USUÁRIO FINAL, 2018-2032 (US$ MILHÕES)

TABELA 210 MERCADO DE OFTALMOLOGIA DOS EAU, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 211 VENDAS NO VAREJO NOS EAU NO MERCADO DE OFTALMOLOGIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 212 MERCADO DE OFTALMOLOGIA DO EGITO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 213 DISPOSITIVOS DO EGITO NO MERCADO OFTALMOLÓGICO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 214 DISPOSITIVOS CIRÚRGICOS NO MERCADO OFTALMOLÓGICO DO EGITO, POR PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 215 DISPOSITIVOS VISCOELÁSTICOS OFTALMOLÓGICOS DO EGITO NO MERCADO OFTALMOLÓGICO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 216 DISPOSITIVOS CIRÚRGICOS VÍTREO-RETINAIS NO MERCADO OFTALMOLÓGICO DO EGITO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 217 DISPOSITIVOS CIRÚRGICOS REFRATIVOS NO MERCADO OFTALMOLÓGICO DO EGITO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 218 DISPOSITIVOS CIRÚRGICOS PARA GLAUCOMA NO MERCADO OFTALMOLÓGICO DO EGITO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 219 DISPOSITIVOS DE DIAGNÓSTICO NO MERCADO DE OFTALMOLOGIA DO EGITO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 220 SISTEMAS DE IMAGEM DE ULTRASSOM OFTALMOLÓGICO NO MERCADO DE OFTALMOLOGIA DO EGITO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 221 ACESSÓRIOS CIRÚRGICOS OFTALMOLÓGICOS NO MERCADO DE OFTALMOLOGIA DO EGITO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 222 MEDICAMENTOS NO MERCADO OFTALMOLÓGICO DO EGITO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 223 MEDICAMENTOS ANTI-VEGF NO MERCADO OFTALMOLÓGICO DO EGITO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 224 MEDICAMENTOS ANTIGLACOMA NO MERCADO OFTALMOLÓGICO DO EGITO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 225 MERCADO DE ANÁLOGOS DE PROSTAGLANDINA NO EGITO PARA OFTALMOLOGIA, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 226 ANTAGONISTAS BETA ADRENÉRGICOS DO EGITO NO MERCADO OFTALMOLÓGICO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 227 AGONISTAS ALFA ADRENÉRGICOS NO MERCADO OFTALMOLÓGICO DO EGITO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 228 MIÓTICOS NO MERCADO OFTALMOLÓGICO DO EGITO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 229 MEDICAMENTOS ANTIINFLAMATÓRIOS NO MERCADO OFTALMOLÓGICO DO EGITO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 230 EGITO OUTROS NO MERCADO DE OFTALMOLOGIA, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 231 PRODUTOS PARA CUIDADOS COM A VISÃO NO MERCADO OFTALMOLÓGICO DO EGITO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 232 LENTES DE CONTATO NO MERCADO OFTALMOLÓGICO DO EGITO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 233 MERCADO DE OFTALMOLOGIA DO EGITO, POR DOENÇAS, 2018-2032 (US$ MILHÕES)

TABELA 234 MEDICAMENTOS NO MERCADO OFTALMOLÓGICO DO EGITO, POR TIPO DE MEDICAMENTO, 2018-2032 (US$ MILHÕES)

TABELA 235 MEDICAMENTOS NO MERCADO OFTALMOLÓGICO DO EGITO, POR MODO DE PRESCRIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 236 MEDICAMENTOS NO MERCADO OFTALMOLÓGICO DO EGITO, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 237 EGITO TÓPICOS NO MERCADO DE OFTALMOLOGIA, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 238 MERCADO DE OCULOS LOCAIS NO EGITO EM OFTALMOLOGIA, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 239 INJETÁVEIS NO MERCADO OFTALMOLÓGICO DO EGITO, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 240 MERCADO DE MEDICAMENTOS ORAL NO OFTALMOLOGIA DO EGITO, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 241 MERCADO OFTALMOLÓGICO DO EGITO, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 242 REFRAÇÃO NO MERCADO OFTALMOLÓGICO DO EGITO, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 243 TESTE DE ACUIDADE VISUAL DO EGITO NO MERCADO OFTALMOLÓGICO, POR EXAME OCULAR ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 244 PRESSÃO INTRAOCULAR NO MERCADO OFTALMOLÓGICO DO EGITO, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 245 EXAME DO SEGMENTO ANTERIOR E PUPILAR NO MERCADO OFTALMOLÓGICO DO EGITO, POR EXAME OFTALMOLÓGICO ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 246 TESTE DE CAMPOS VISUAIS DO EGITO NO MERCADO OFTALMOLÓGICO, POR EXAME OCULAR ABRANGENTE, 2018-2032 (US$ MILHÕES)

TABELA 247 MERCADO DE OFTALMOLOGIA DO EGITO, POR USUÁRIO FINAL, 2018-2032 (US$ MILHÕES)

TABELA 248 MERCADO DE OFTALMOLOGIA DO EGITO, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 249 VENDAS NO VAREJO DO EGITO NO MERCADO DE OFTALMOLOGIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 250 MERCADO OFTALMOLOGICO DE ISRAEL, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 251 DISPOSITIVOS DE ISRAEL NO MERCADO OFTALMOLÓGICO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 252 DISPOSITIVOS CIRÚRGICOS DE ISRAEL NO MERCADO OFTALMOLOGICO, POR PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 253 DISPOSITIVOS VISCOELÁSTICOS OFTALMOLÓGICOS DE ISRAEL NO MERCADO OFTALMOLÓGICO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 254 DISPOSITIVOS CIRÚRGICOS VÍTREO-RETINAIS DE ISRAEL NO MERCADO OFTALMOLÓGICO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 255 DISPOSITIVOS CIRÚRGICOS REFRATIVOS DE ISRAEL NO MERCADO OFTALMOLÓGICO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 256 DISPOSITIVOS CIRÚRGICOS PARA GLAUCOMA NO MERCADO OFTALMOLÓGICO DE ISRAEL, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 257 DISPOSITIVOS DE DIAGNÓSTICO DE ISRAEL NO MERCADO OFTALMOLÓGICO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 258 SISTEMAS DE IMAGEM DE ULTRASSOM OFTALMOLÓGICO DE ISRAEL NO MERCADO OFTALMOLÓGICO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 259 ACESSÓRIOS CIRÚRGICOS OFTALMOLÓGICOS DE ISRAEL NO MERCADO OFTALMOLÓGICO, POR PRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 260 MEDICAMENTOS DE ISRAEL NO MERCADO OFTALMOLÓGICO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)

TABELA 261 MEDICAMENTOS ANTI-VEGF DE ISRAEL NO MERCADO OFTALMOLÓGICO, SUBPRODUTOS, 2018-2032 (US$ MILHÕES)