Middle East And Africa Stroke Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

193.66 Million

USD

279.64 Million

2025

2033

USD

193.66 Million

USD

279.64 Million

2025

2033

| 2026 –2033 | |

| USD 193.66 Million | |

| USD 279.64 Million | |

| % | |

|

Segmentação do mercado de diagnóstico de AVC no Oriente Médio e África, por gravidade (moderado, grave e leve), tipo (tomografia computadorizada (TC), angiotomografia computadorizada (angioTC), ressonância magnética (RM), angiorressonância magnética (angioRM), ultrassom Doppler transcraniano, teste de impulso cefálico por vídeo (VHIT) e outros), aplicação (AVC isquêmico, AVC hemorrágico e ataques isquêmicos transitórios (AITs)), usuário final (hospitais, clínicas, centros cirúrgicos ambulatoriais e assistência domiciliar), canal de distribuição (licitação direta, distribuidores terceirizados e outros), estágio (pré-operatório, perioperatório e pós-operatório) - Tendências e previsões do setor até 2033.

Tamanho do mercado de diagnóstico de AVC no Oriente Médio e na África

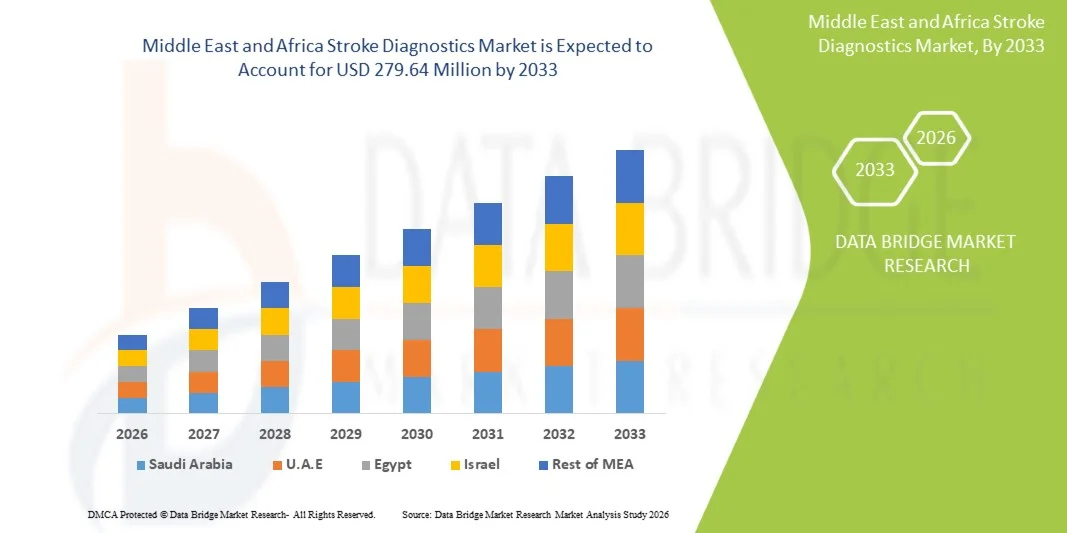

- O mercado de diagnóstico de AVC no Oriente Médio e na África foi avaliado em US$ 193,66 milhões em 2025 e deverá atingir US$ 279,64 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,7% durante o período de previsão.

- Esse crescimento regional é impulsionado principalmente pelo aumento dos investimentos em saúde, por iniciativas governamentais para melhorar a detecção e o tratamento precoces e por uma crescente carga de doenças crônicas, como hipertensão e diabetes, que aumentam a necessidade de um diagnóstico rápido e preciso de AVC.

- Além disso, a maior conscientização sobre o tratamento do AVC, a integração de diagnósticos digitais e assistidos por IA e a expansão das redes de hospitais e clínicas estão acelerando a adoção pelo mercado em ambientes residenciais e clínicos no Oriente Médio e na África.

Análise do Mercado de Diagnóstico de AVC no Oriente Médio e na África

- O diagnóstico de AVC, que engloba tecnologias de imagem como tomografia computadorizada, ressonância magnética e ultrassom para detecção precoce e monitoramento de eventos cerebrovasculares, está se tornando cada vez mais essencial nos sistemas de saúde do Oriente Médio e da África devido ao aumento da prevalência de AVC, à crescente conscientização sobre a intervenção oportuna e à integração de ferramentas diagnósticas avançadas em hospitais e clínicas.

- A crescente demanda por soluções de diagnóstico de AVC é impulsionada principalmente pelo aumento da incidência de doenças cardiovasculares e metabólicas, pelo crescimento da população idosa e pela maior ênfase na melhoria dos resultados para os pacientes por meio da detecção precoce e do tratamento rápido.

- A Arábia Saudita dominou o mercado de diagnóstico de AVC no Oriente Médio, com a maior participação de receita, de 35,4% em 2025, impulsionada por uma infraestrutura de saúde robusta, altos gastos com saúde, iniciativas governamentais para aprimorar o tratamento de AVC e a presença de importantes provedores de serviços de diagnóstico e centros de imagem avançados.

- Prevê-se que a África do Sul seja o país com o crescimento mais rápido no mercado de diagnóstico de AVC durante o período de previsão, devido à expansão da infraestrutura de saúde, à crescente disponibilidade de equipamentos de imagem modernos e ao aumento do investimento em programas de saúde para combater doenças não transmissíveis.

- O segmento de Tomografia Computadorizada (TC) dominou o mercado de diagnóstico de AVC com uma participação de 50,2% em 2025, impulsionado por sua ampla disponibilidade, custo-benefício, rapidez na obtenção de imagens e papel fundamental no diagnóstico e tratamento agudo de pacientes com AVC.

Escopo do relatório e segmentação do mercado de diagnóstico de AVC no Oriente Médio e na África

|

Atributos |

Principais informações de mercado sobre diagnóstico de AVC no Oriente Médio e na África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de diagnóstico de AVC no Oriente Médio e na África

“Integração de Teleradiologia e Inteligência Artificial”

- Uma tendência fundamental no mercado de diagnóstico de AVC no Oriente Médio e na África é a crescente adoção de softwares de imagem com inteligência artificial e serviços de telerradiologia, que aumentam a velocidade e a precisão da detecção de AVC em hospitais e unidades de saúde remotas.

- Por exemplo, plataformas de análise de tomografia computadorizada e ressonância magnética baseadas em inteligência artificial estão sendo integradas em grandes hospitais na Arábia Saudita, permitindo que radiologistas identifiquem rapidamente acidentes vasculares cerebrais isquêmicos e hemorrágicos e priorizem casos críticos para tratamento imediato.

- Os algoritmos de IA no diagnóstico de AVC podem prever a gravidade do AVC, sugerir estratégias de intervenção ideais e fornecer alertas em tempo real para anomalias, melhorando a tomada de decisões clínicas e os resultados para os pacientes. A telerradiologia permite que neurologistas especialistas revisem exames remotamente de regiões carentes, reduzindo as lacunas de acesso.

- A integração da IA e da telerradiologia com a infraestrutura de imagem existente facilita o monitoramento centralizado do paciente, a emissão de laudos mais rápida e o atendimento coordenado entre equipes multidisciplinares, aumentando a eficiência operacional em todas as redes de saúde.

- Essa tendência em direção a soluções de diagnóstico inteligentes e conectadas está transformando as expectativas para o tratamento de AVC, incentivando empresas e hospitais a investir em ferramentas de imagem com inteligência artificial e redes de telerradiologia.

- O aumento do investimento em unidades móveis de imagem e tomógrafos/ressonâncias magnéticas portáteis é outra tendência emergente, possibilitando o diagnóstico de AVC em serviços de emergência e em locais remotos.

- A colaboração entre hospitais e startups de tecnologia da saúde para desenvolver modelos de diagnóstico por IA específicos para cada região, adaptados ao perfil demográfico local dos pacientes, está ganhando força e impulsionando a inovação em soluções para o tratamento de AVC.

Dinâmica do mercado de diagnóstico de AVC no Oriente Médio e na África

Motorista

“Aumento da incidência de AVC e população geriátrica”

- O aumento da prevalência de casos de AVC, particularmente entre a população idosa e pacientes com comorbidades como hipertensão e diabetes, é um dos principais fatores que impulsionam a adoção de métodos diagnósticos de AVC no Oriente Médio e na África.

- Por exemplo, em 2025, os hospitais da Arábia Saudita expandiram as unidades de diagnóstico por tomografia computadorizada e ressonância magnética em resposta ao aumento das internações por AVC, melhorando a detecção e intervenção oportunas em casos agudos.

- Os profissionais de saúde estão focando no diagnóstico precoce e na avaliação de risco para reduzir a morbidade e a mortalidade relacionadas ao AVC, impulsionando a demanda por soluções avançadas de imagem e monitoramento.

- O aumento dos investimentos em infraestrutura de diagnóstico moderna, campanhas de conscientização lideradas pelo governo e a integração de programas de tratamento de AVC nas políticas nacionais de saúde estão acelerando ainda mais o crescimento do mercado.

- A expansão das redes hospitalares, das parcerias público-privadas e das iniciativas de saúde digital possibilita um acesso mais amplo ao diagnóstico de AVC, especialmente em regiões urbanas e semiurbanas.

- A combinação do aumento da prevalência de AVC, do envelhecimento da população e dos investimentos estratégicos em saúde continua a impulsionar a adoção de tecnologias de diagnóstico de AVC em toda a região.

- A crescente adoção de soluções de armazenamento e compartilhamento de imagens baseadas em nuvem está ajudando os hospitais a gerenciar os dados dos pacientes com eficiência, melhorando o fluxo de trabalho e reduzindo o tempo de diagnóstico.

- Programas de conscientização direcionados a grupos de alto risco e exames de saúde de rotina estão incentivando a detecção precoce, aumentando indiretamente a demanda por serviços avançados de diagnóstico de AVC.

Restrição/Desafio

“Custos elevados e limitações de infraestrutura”

- O custo relativamente elevado dos equipamentos de imagem avançados e a infraestrutura de diagnóstico limitada em alguns países do Oriente Médio e da África continuam sendo os principais desafios para a expansão do mercado.

- Por exemplo, alguns hospitais rurais na África do Sul e na Nigéria não têm acesso a tomógrafos computadorizados e ressonâncias magnéticas, o que atrasa o diagnóstico de AVC e reduz o alcance potencial de soluções diagnósticas avançadas.

- Barreiras de custo e cobertura insuficiente de seguro para procedimentos de imagem podem dificultar a adesão dos pacientes, particularmente em regiões de baixa e média renda.

- Além disso, a escassez de radiologistas e neurologistas treinados para operar sistemas de imagem sofisticados e interpretar resultados representa um desafio operacional para os prestadores de serviços de saúde.

- Superar esses problemas exige apoio governamental, investimento em programas de treinamento e soluções de diagnóstico escaláveis e economicamente viáveis para ampliar a cobertura em áreas carentes.

- Superar as limitações financeiras, de infraestrutura e de mão de obra é fundamental para garantir uma adoção mais ampla do diagnóstico de AVC e melhores resultados no Oriente Médio e na África.

- O fornecimento inconsistente de energia elétrica e a falta de suporte para manutenção em algumas regiões podem afetar a confiabilidade e o tempo de atividade dos equipamentos de imagem, representando um obstáculo para a operação contínua.

- Obstáculos regulatórios e processos de aprovação lentos para a importação de dispositivos de imagem avançados podem atrasar a entrada e a adoção no mercado, especialmente de soluções de diagnóstico de ponta baseadas em inteligência artificial.

Escopo do mercado de diagnóstico de AVC no Oriente Médio e na África

O mercado é segmentado com base na gravidade, tipo, aplicação, usuário final, canal de distribuição e estágio.

- Por gravidade

Com base na gravidade, o mercado é segmentado em AVC leve, moderado e grave. O segmento de AVC grave dominou o mercado com 42% da receita em 2025, devido à alta complexidade clínica dos casos graves, que exigem exames de imagem avançados e monitoramento contínuo. Os hospitais priorizam o diagnóstico de AVC grave para planejar intervenções imediatas e gerenciar o atendimento crítico ao paciente. Pacientes com AVC grave frequentemente necessitam de exames de imagem repetidos, como tomografia computadorizada e ressonância magnética, o que aumenta a utilização de equipamentos. Programas governamentais de AVC com foco em cuidados intensivos impulsionam ainda mais esse segmento. O segmento se beneficia da integração de ferramentas de diagnóstico assistidas por inteligência artificial que melhoram a tomada de decisões. A crescente prevalência de comorbidades, como hipertensão e diabetes, também contribui para a alta demanda nesse segmento.

O segmento de AVC leve deverá apresentar a taxa de crescimento mais rápida, de 19%, entre 2026 e 2033, impulsionado pela crescente conscientização sobre a detecção precoce do AVC e os cuidados preventivos. Pacientes com AVC leve estão sendo cada vez mais submetidos a exames de tomografia computadorizada (TC) ou ressonância magnética (RM) para evitar a progressão para um AVC grave. Soluções de telerradiologia permitem a avaliação remota de casos de AVC leve em áreas carentes. Imagens com inteligência artificial também estão ajudando os radiologistas a detectar anormalidades sutis precocemente. Exames de saúde de rotina e programas preventivos em populações idosas impulsionam ainda mais a demanda. Iniciativas de diagnóstico precoce na Arábia Saudita, Emirados Árabes Unidos e África do Sul estão contribuindo para a expansão do mercado nesse segmento.

- Por tipo

Com base no tipo, o mercado é segmentado em Tomografia Computadorizada (TC), Angiotomografia Computadorizada (angioTC), Ressonância Magnética (RM), Angioressonância Magnética (angioRM), Ultrassom Doppler Transcraniano, Videotomografia Computadorizada (VHIT) e outros. O segmento de TC dominou com uma participação de 50,2% em 2025, visto que as tomografias são rápidas, econômicas e essenciais para o diagnóstico de AVC agudo. Os hospitais dependem das tomografias para a triagem rápida de AVCs isquêmicos e hemorrágicos. A necessidade de exames repetidos e o uso emergencial tornam a TC altamente requisitada em hospitais. A integração com softwares baseados em Inteligência Artificial (IA) aprimora a precisão da detecção e a eficiência do fluxo de trabalho. As tomografias estão amplamente disponíveis em hospitais públicos e privados, o que reforça ainda mais a dominância do segmento. O alto fluxo de pacientes e os investimentos governamentais em infraestrutura de atendimento de urgência fortalecem a posição deste segmento.

O segmento de ressonância magnética (RM) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20%, entre 2026 e 2033, devido à qualidade superior das imagens de tecidos moles e à detecção precoce de isquemia. Hospitais de ponta na Arábia Saudita, Emirados Árabes Unidos e África do Sul estão adotando cada vez mais a RM para acompanhamento e triagem de pacientes de alto risco. Sequências de escaneamento mais rápidas e diagnósticos assistidos por inteligência artificial (IA) melhoram a eficiência operacional. A cobertura de planos de saúde e os serviços de diagnóstico premium tornam a RM mais acessível. A RM é o exame preferido para o monitoramento de casos complexos e planejamento de tratamento. O crescente investimento em equipamentos de diagnóstico de última geração impulsiona o rápido crescimento desse segmento.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em AVC isquêmico, AVC hemorrágico e AITs (ataques isquêmicos transitórios). O segmento de AVC isquêmico dominou o mercado com uma participação de 55% em 2025, devido à sua maior prevalência e à necessidade urgente de tratamento trombolítico precoce. Hospitais e centros de AVC priorizam exames de imagem para AVC isquêmico visando intervenção rápida. Ferramentas avançadas de IA (inteligência artificial) auxiliam na previsão de tecidos em risco, aprimorando as decisões de tratamento. O monitoramento de AVC isquêmico recorrente também impulsiona o uso repetido de exames de imagem. Programas governamentais de assistência ao AVC focam principalmente em casos isquêmicos, aumentando a adesão. A integração da telerradiologia expande ainda mais o acesso em regiões remotas.

O segmento de AIT (Ataque Isquêmico Transitório) deverá apresentar a taxa de crescimento mais rápida, de 18%, entre 2026 e 2033, impulsionado pelo aumento da conscientização e dos cuidados preventivos. A detecção precoce de AITs reduz o risco de AVCs completos, aumentando a demanda por soluções de imagem. A telerradiologia permite que neurologistas remotos realizem avaliações em tempo hábil. Unidades portáteis de tomografia computadorizada e ultrassom estão sendo cada vez mais utilizadas em hospitais semiurbanos e rurais. Programas de saúde preventiva voltados para pacientes de alto risco apoiam a adoção dessas tecnologias. Plataformas de diagnóstico assistidas por inteligência artificial ajudam a identificar anormalidades sutis em casos de AIT.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas, centros cirúrgicos ambulatoriais e assistência domiciliar. O segmento hospitalar dominou o mercado com 60% da receita em 2025, devido ao alto fluxo de pacientes e à presença de infraestrutura de imagem avançada. Os hospitais gerenciam casos graves de AVC que exigem imagens multimodais e monitoramento contínuo. Diagnósticos com inteligência artificial e infraestrutura de telerradiologia são amplamente implementados em hospitais. Hospitais financiados pelo governo na Arábia Saudita, Emirados Árabes Unidos e África do Sul possuem orçamentos significativos para aquisições. Os hospitais também investem em treinamento de pessoal e otimização do fluxo de trabalho para o atendimento de AVC. A alta dependência de imagens pré e pós-operatórias sustenta a dominância desse segmento.

O segmento de assistência domiciliar deverá apresentar o crescimento mais rápido, de 22%, entre 2026 e 2033, impulsionado pelo monitoramento remoto e diagnósticos de acompanhamento. Dispositivos portáteis de tomografia computadorizada e ultrassom permitem avaliações domiciliares oportunas. O envelhecimento da população e os programas de reabilitação pós-AVC aumentam a demanda. A integração da telemedicina permite que neurologistas ofereçam consultas virtuais. Dispositivos vestíveis e aplicativos móveis auxiliam no monitoramento contínuo de pacientes com AVC. A expansão dos serviços privados de assistência domiciliar acelera o crescimento do mercado neste segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, distribuidores terceirizados e outros. O segmento de licitação direta dominou o mercado com uma participação de 58% em 2025, impulsionado por compras em grande escala por hospitais públicos e grandes redes privadas de saúde. As licitações diretas oferecem preços competitivos, contratos de manutenção e garantia de conformidade. Equipamentos de alto valor, como tomógrafos computadorizados e ressonâncias magnéticas, são frequentemente adquiridos por meio de licitações. Grandes redes hospitalares preferem esse canal pela consistência e confiabilidade. Iniciativas governamentais na Arábia Saudita e nos Emirados Árabes Unidos apoiam as compras por meio de licitação. Acordos de serviço e suporte de longo prazo fortalecem a adoção nesse segmento.

O segmento de distribuidores terceirizados deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19%, entre 2026 e 2033, devido à crescente adoção em hospitais e clínicas semiurbanas. Os distribuidores oferecem financiamento flexível e suporte técnico local. Hospitais e clínicas menores têm acesso a ferramentas de diagnóstico avançadas por meio dos distribuidores. A expansão na África e em regiões carentes impulsiona o crescimento dos distribuidores. Parcerias com fabricantes de equipamentos facilitam o fornecimento rápido. Os distribuidores também auxiliam no cumprimento das normas regulatórias e oferecem suporte para treinamento.

- Por etapa

Com base no estágio, o mercado é segmentado em pré-operatório, perioperatório e pós-operatório. O segmento pré-operatório dominou com uma participação de 52% em 2025, visto que a obtenção de imagens antes da intervenção é crucial para o planejamento do tratamento. Diagnósticos pré-operatórios precisos determinam o tipo e a gravidade do AVC. Os hospitais dependem de tomografias computadorizadas (TC), angiotomografias (angioTC) e ressonâncias magnéticas (RM) durante essa fase. A obtenção de imagens pré-operatórias com auxílio de inteligência artificial (IA) melhora a triagem e reduz erros. A alta prevalência de AVCs isquêmicos e hemorrágicos agudos sustenta a demanda. A obtenção de imagens pré-operatórias também auxilia na resposta e priorização de emergências.

O segmento pós-operatório deverá apresentar o crescimento mais rápido, de 21%, entre 2026 e 2033, impulsionado por exames de imagem de acompanhamento e monitoramento da recuperação. O diagnóstico pós-operatório garante a detecção precoce de complicações e a prevenção secundária de AVC. A telerradiologia possibilita o acompanhamento remoto em áreas urbanas e rurais. Hospitais e prestadores de serviços de saúde domiciliar estão adotando cada vez mais ferramentas com auxílio de inteligência artificial. O crescimento dos programas de reabilitação também impulsiona a demanda por exames de imagem. A crescente conscientização sobre o monitoramento a longo prazo para pacientes com AVC contribui para a expansão do segmento.

Análise Regional do Mercado de Diagnóstico de AVC no Oriente Médio e na África

- A Arábia Saudita dominou o mercado de diagnóstico de AVC no Oriente Médio, com a maior participação de receita, de 35,4% em 2025, impulsionada por uma infraestrutura de saúde robusta, altos gastos com saúde, iniciativas governamentais para aprimorar o tratamento de AVC e a presença de importantes provedores de serviços de diagnóstico e centros de imagem avançados.

- Pacientes e profissionais de saúde da região priorizam cada vez mais ferramentas de diagnóstico rápidas, precisas e com auxílio de IA, como tomografia computadorizada (TC), ressonância magnética (RM) e angiotomografia computadorizada (angioTC), para intervenção oportuna em casos de AVC e melhores resultados para os pacientes.

- Essa posição dominante é ainda mais reforçada pelos substanciais gastos com saúde, pela presença de importantes fornecedores de serviços de diagnóstico, pelos investimentos em serviços de telerradiologia e pela alta conscientização sobre programas de tratamento de AVC, consolidando a Arábia Saudita como o principal centro de diagnóstico de AVC no Oriente Médio.

Análise do Mercado de Diagnóstico de AVC na Arábia Saudita

O mercado de diagnóstico de AVC na Arábia Saudita detinha a maior participação de mercado em receita, com 35,4% em 2025, impulsionado pelo aumento da prevalência de AVC, pela expansão da infraestrutura de saúde e por iniciativas governamentais para aprimorar a detecção e o tratamento precoces. Hospitais e clínicas especializadas estão investindo em tecnologias avançadas de imagem, como tomografia computadorizada (TC), ressonância magnética (RM) e angiotomografia computadorizada (angioTC), para garantir diagnósticos precisos e oportunos. A crescente integração de diagnósticos assistidos por inteligência artificial (IA) e serviços de telerradiologia está aprimorando a eficiência do fluxo de trabalho e os resultados para os pacientes. Além disso, a maior conscientização sobre os sintomas de AVC e a importância da prevenção está impulsionando a adoção dessas tecnologias tanto em áreas urbanas quanto semiurbanas. O robusto financiamento público e privado para a saúde também contribui para a expansão do mercado.

Análise do Mercado de Diagnóstico de AVC nos Emirados Árabes Unidos

Prevê-se que o mercado de diagnóstico de AVC nos Emirados Árabes Unidos cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado principalmente pelos elevados gastos com saúde, pela infraestrutura hospitalar moderna e pela crescente demanda por soluções avançadas de imagem. A adoção de ferramentas de imagem com inteligência artificial e plataformas de telerradiologia está facilitando a detecção mais rápida e precisa de AVC. A crescente urbanização, juntamente com o aumento dos fatores de risco cardiovascular, está fomentando a demanda do mercado. Os prestadores de serviços de saúde estão focando tanto no tratamento do AVC agudo quanto no monitoramento a longo prazo, incentivando investimentos em tecnologias de diagnóstico avançadas. O mercado está testemunhando crescimento em hospitais, clínicas e centros de reabilitação.

Análise do Mercado de Diagnóstico de AVC na África do Sul

O mercado de diagnóstico de AVC na África do Sul deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pelo crescente número de casos de AVC e outras doenças cerebrovasculares. O acesso limitado a instalações de diagnóstico em áreas rurais está sendo solucionado por meio de soluções portáteis de imagem e serviços de telerradiologia. Parcerias público-privadas e programas governamentais estão promovendo a detecção e o tratamento precoces do AVC. Campanhas de conscientização direcionadas a populações de alto risco estão impulsionando ainda mais a adoção dessas tecnologias. Hospitais e clínicas especializadas estão implementando cada vez mais tecnologias de tomografia computadorizada (TC), ressonância magnética (RM) e ultrassom para diagnósticos abrangentes de AVC. O foco na melhoria dos resultados pós-AVC está impulsionando o investimento em infraestrutura de diagnóstico avançada.

Análise do Mercado de Diagnóstico de AVC no Egito

O mercado de diagnóstico de AVC no Egito está preparado para crescer a uma taxa composta de crescimento anual robusta durante o período de previsão, impulsionado pelo aumento da incidência de AVC, pela expansão da infraestrutura de saúde e pela crescente disponibilidade de tecnologias de imagem. Hospitais em centros urbanos estão adotando abordagens diagnósticas multimodais para gerenciar AVCs isquêmicos e hemorrágicos de forma eficaz. A integração de plataformas assistidas por IA para uma interpretação de imagem mais rápida está ganhando força. Programas governamentais que promovem o diagnóstico precoce e os cuidados preventivos estão impulsionando o crescimento do mercado. Os serviços de telerradiologia estão ajudando a reduzir as lacunas na prestação de cuidados de saúde em áreas rurais. A demanda por diagnósticos de AVC, tanto pré-operatórios quanto pós-operatórios, está aumentando de forma constante.

Participação de mercado no diagnóstico de AVC no Oriente Médio e na África

O setor de diagnóstico de AVC no Oriente Médio e na África é liderado principalmente por empresas consolidadas, incluindo:

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips NV (Holanda)

- GE HealthCare (EUA)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (China)

- FUJIFILM Holdings Corporation (Japão)

- Analogic Corporation (EUA)

- Aspect Imaging Ltd (Israel)

- Carestream Health (EUA)

- Esaote SpA (Itália)

- Hologic, Inc. (EUA)

- IMRIS Inc. (Canadá)

- Corporação Fonar (EUA)

- Medfield Diagnostics AB (Suécia)

- MEDTRON AG (Alemanha)

- SAMSUNG Medison (Coreia do Sul)

- Shenzhen Anke High Tech Co., Ltd. (China)

- Corporação Shimadzu (Japão)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Coreia do Sul)

- BPL Medical Technologies (Índia)

Quais são os desenvolvimentos recentes no mercado de diagnóstico de AVC no Oriente Médio e na África?

- Em agosto de 2025, a Cleveland Clinic Abu Dhabi introduziu o Modulador de Fluxo Intrasacular Artisse para tratamento neurovascular, marcando a primeira implantação desse dispositivo avançado relacionado a AVC na região MENA (Oriente Médio e Norte da África) para oferecer intervenções mais seguras e minimamente invasivas para condições cerebrovasculares complexas.

- Em junho de 2025, a Siemens Healthineers apresentou na Africa Health Excon a tecnologia de imagem de última geração, incluindo tomografia computadorizada com contagem de fótons e soluções de tomografia computadorizada móvel com inteligência artificial, que permitem diagnósticos de alta precisão diretamente em ambientes clínicos e de terapia intensiva no Egito e em toda a região.

- Em junho de 2025, a Philips apresentou soluções de tomografia computadorizada (TC) com inteligência artificial e soluções avançadas de imagem (como a TC 5300 com IA e fluxos de trabalho inteligentes) na Africa Health ExCon, no Egito, com o objetivo de aprimorar a tomada de decisões clínicas, melhorar o posicionamento do paciente e reduzir o tempo para o diagnóstico em casos de AVC e situações de emergência.

- Em março de 2025, a Organização Mundial do AVC e a Merz Therapeutics lançaram a Iniciativa Educacional Africana para expandir os serviços de AVC agudo e reabilitação na Nigéria e na Tanzânia por meio de treinamento estruturado e capacitação de especialistas em AVC, visando aprimorar os sistemas de diagnóstico e prestação de cuidados.

- Em outubro de 2024, o Hospital Especializado e Centro de Pesquisa Rei Faisal (KFSHRC) lançou a primeira Unidade Móvel de Ambulância para AVC do Oriente Médio e Norte da África, equipada com tomografia computadorizada a bordo e recursos para atendimento emergencial de AVC, permitindo diagnósticos e tratamentos diretamente no local do paciente e reduzindo significativamente o tempo até a intervenção.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.