Middle East And Africa Surgical Power Tools Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

73.97 Million

USD

96.65 Million

2025

2033

USD

73.97 Million

USD

96.65 Million

2025

2033

| 2026 –2033 | |

| USD 73.97 Million | |

| USD 96.65 Million | |

| % | |

|

Segmentação do mercado de instrumentos cirúrgicos elétricos no Oriente Médio e África, por produto (peças de mão, descartáveis e acessórios), tecnologia (ferramentas elétricas, ferramentas a bateria, ferramentas pneumáticas e outras), tipo de dispositivo (ferramentas para ossos grandes, ferramentas para ossos pequenos, ferramentas para ossos médios e outras), aplicação (cirurgia ortopédica, cirurgia otorrinolaringológica, neurocirurgia, cirurgia odontológica, cirurgia cardiotorácica e outras), usuário final (hospitais, centros cirúrgicos ambulatoriais (ASC), clínicas e outros), canal de distribuição (licitações diretas e distribuição por terceiros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de ferramentas cirúrgicas elétricas no Oriente Médio e na África

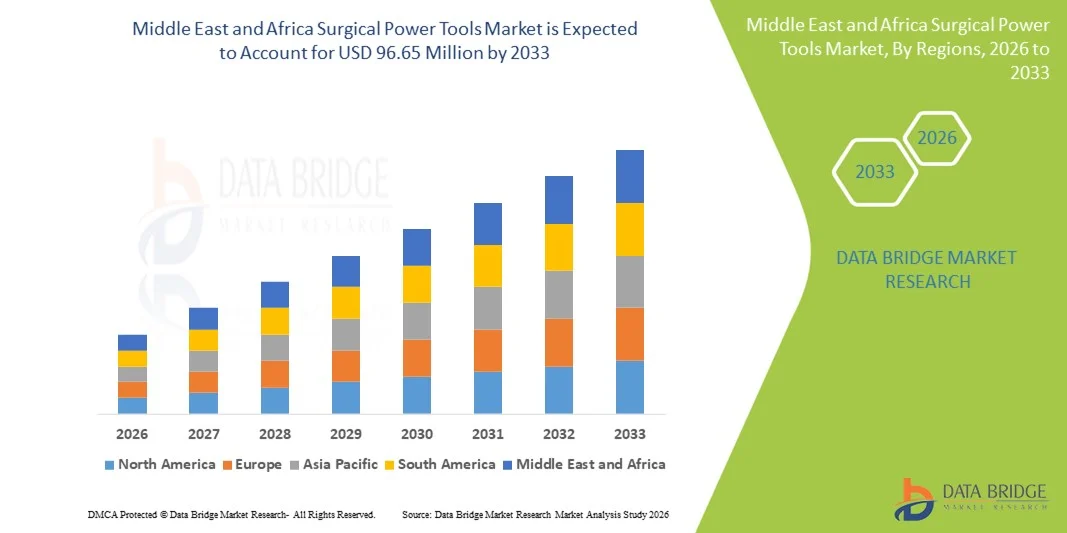

- O mercado de instrumentos cirúrgicos elétricos no Oriente Médio e na África foi avaliado em US$ 73,97 milhões em 2025 e deverá atingir US$ 96,65 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,40% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela melhoria da infraestrutura de saúde em economias importantes como Arábia Saudita, Emirados Árabes Unidos e África do Sul, pelo aumento da demanda por intervenções ortopédicas e outras cirurgias, e pela transição para ferramentas motorizadas avançadas que aumentam a precisão e a eficiência da sala de cirurgia.

- Além disso, o aumento dos gastos com saúde, a expansão de centros cirúrgicos especializados e o foco crescente nos resultados para o paciente e na eficiência dos procedimentos estão impulsionando a adoção de ferramentas cirúrgicas motorizadas sofisticadas em instalações de saúde públicas e privadas. Esses fatores convergentes estão acelerando a adoção regional de dispositivos cirúrgicos motorizados, impulsionando significativamente o crescimento do setor.

Análise do mercado de ferramentas cirúrgicas elétricas no Oriente Médio e na África

- As ferramentas cirúrgicas elétricas, incluindo brocas, serras e alargadores usados em cirurgias ortopédicas, odontológicas e gerais, estão se tornando cada vez mais vitais em salas de cirurgia modernas em hospitais e centros cirúrgicos especializados devido à sua precisão, eficiência e capacidade de reduzir a fadiga do cirurgião durante procedimentos complexos.

- A crescente demanda por instrumentos cirúrgicos elétricos é impulsionada principalmente pelo aumento do volume de procedimentos cirúrgicos, pelo aumento dos gastos com saúde e pela adoção de instrumentos motorizados tecnologicamente avançados que melhoram os resultados dos procedimentos e reduzem o tempo cirúrgico.

- A Arábia Saudita dominou o mercado de instrumentos cirúrgicos elétricos no Oriente Médio e na África, com uma participação de 22,9% na receita em 2025, impulsionada pela melhoria da infraestrutura de saúde, pelo alto fluxo de pacientes para cirurgias ortopédicas e por investimentos substanciais em equipamentos modernos para salas de cirurgia por parte de instituições de saúde públicas e privadas.

- Prevê-se que o Egito seja o país com o crescimento mais rápido no mercado de instrumentos cirúrgicos elétricos durante o período de previsão, devido à expansão do acesso aos cuidados de saúde, ao aumento da capacidade hospitalar e à crescente consciencialização sobre soluções cirúrgicas modernas.

- A cirurgia ortopédica dominou o mercado de instrumentos cirúrgicos elétricos, com uma participação de mercado de 47,2% em 2025, impulsionada pela crescente incidência de distúrbios ósseos, pelo aumento do número de procedimentos ortopédicos e pela preferência por instrumentos elétricos em detrimento dos manuais, visando maior precisão, menor tempo cirúrgico e melhores resultados.

Escopo do relatório e segmentação do mercado de ferramentas cirúrgicas elétricas no Oriente Médio e na África.

|

Atributos |

Análises de mercado essenciais para ferramentas cirúrgicas elétricas no Oriente Médio e na África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de ferramentas cirúrgicas elétricas no Oriente Médio e na África

Avanços em ferramentas cirúrgicas robóticas e assistidas por inteligência artificial

- Uma tendência significativa e crescente no mercado de instrumentos cirúrgicos elétricos no Oriente Médio e na África é a integração de sistemas cirúrgicos robóticos e inteligentes, que aumentam a precisão, reduzem o tempo das cirurgias e melhoram os resultados para os pacientes em cirurgias ortopédicas e minimamente invasivas.

- Por exemplo, o sistema robótico MAKO permite que cirurgiões na Arábia Saudita e na África do Sul realizem substituições parciais de joelho e quadril com maior precisão, reduzindo complicações e o tempo de recuperação.

- As ferramentas elétricas com assistência inteligente agora contam com sensores que monitoram torque, velocidade e pressão em tempo real, ajudando os cirurgiões a otimizar o desempenho e reduzir a fadiga. Por exemplo, as brocas cirúrgicas System 8 da Stryker fornecem feedback em tempo real para evitar perfurações excessivas e garantir o posicionamento ideal do implante.

- A integração com as plataformas digitais hospitalares permite o monitoramento centralizado de instrumentos cirúrgicos, o rastreamento de equipamentos e o agendamento de manutenções, otimizando as operações e reduzindo o tempo de inatividade.

- Essa tendência em direção a ferramentas cirúrgicas inteligentes, equipadas com sensores e assistidas por robótica, está remodelando os protocolos e expectativas cirúrgicas, levando empresas como a Medtronic a desenvolver ferramentas ortopédicas com inteligência artificial, feedback automatizado e orientação precisa.

- A adoção de ferramentas cirúrgicas robóticas e com auxílio de tecnologia inteligente está crescendo rapidamente em hospitais públicos e privados, à medida que os profissionais de saúde priorizam cada vez mais a eficiência cirúrgica, a segurança do paciente e a redução de complicações pós-operatórias.

- A conectividade aprimorada de instrumentos cirúrgicos elétricos com sistemas de TI hospitalares e o gerenciamento de dispositivos habilitados para IoT estão permitindo manutenção preditiva e análises operacionais, melhorando ainda mais a eficiência e reduzindo custos.

Dinâmica do mercado de ferramentas cirúrgicas elétricas no Oriente Médio e na África

Motorista

Aumento do volume de procedimentos cirúrgicos e dos investimentos hospitalares

- O aumento no volume de cirurgias ortopédicas, odontológicas e gerais, aliado aos crescentes investimentos em infraestrutura de saúde, é um fator significativo para a maior adoção de instrumentos cirúrgicos elétricos.

- Por exemplo, em março de 2025, a Zimmer Biomet anunciou a expansão da distribuição de suas ferramentas elétricas ortopédicas em hospitais da Arábia Saudita, visando os mercados de substituição articular e cirurgia de trauma.

- Os cirurgiões preferem cada vez mais os instrumentos motorizados às ferramentas manuais devido à maior precisão, à redução do tempo cirúrgico e aos melhores resultados para os pacientes, principalmente em centros cirúrgicos de grande volume.

- Além disso, a modernização das salas de cirurgia e o crescente estabelecimento de centros cirúrgicos especializados na África do Sul e no Egito estão impulsionando a demanda por instrumentos cirúrgicos elétricos avançados.

- O elevado fluxo de pacientes para procedimentos ortopédicos e o aumento dos investimentos governamentais e privados em infraestrutura cirúrgica são fatores-chave que impulsionam a adoção em instalações de saúde públicas e privadas.

- A tendência para o uso de instrumentos cirúrgicos elétricos de alta precisão e tecnologicamente avançados é impulsionada pela crescente conscientização dos profissionais de saúde sobre a eficiência dos procedimentos, a segurança do paciente e a produtividade hospitalar.

- O aumento das iniciativas governamentais e do financiamento para modernizar instalações cirúrgicas em países como a Arábia Saudita e os Emirados Árabes Unidos está incentivando os hospitais a adotarem instrumentos cirúrgicos elétricos modernos.

- A crescente preferência por procedimentos minimamente invasivos, particularmente em cirurgias ortopédicas e da coluna vertebral, está impulsionando a demanda por instrumentos motorizados especializados e de alta precisão.

Restrição/Desafio

Custos elevados e mão de obra qualificada limitada.

- O custo relativamente elevado de ferramentas cirúrgicas elétricas avançadas, incluindo dispositivos robóticos e com auxílio de sensores, representa um desafio significativo para uma maior penetração no mercado, especialmente em países da região sensíveis a preços.

- Por exemplo, hospitais menores no Egito ou na Nigéria podem atrasar a adoção de ferramentas elétricas avançadas devido a restrições orçamentárias, apesar de seus benefícios clínicos.

- A disponibilidade limitada de cirurgiões e técnicos treinados para operar ferramentas cirúrgicas elétricas de alta tecnologia dificulta uma adoção mais rápida, principalmente em mercados de saúde menos desenvolvidos.

- Os programas de treinamento e desenvolvimento de habilidades para a operação segura e eficiente de ferramentas ainda são limitados, criando uma lacuna entre a disponibilidade tecnológica e o uso prático em hospitais.

- Além disso, os requisitos de manutenção e os custos recorrentes das ferramentas cirúrgicas elétricas, incluindo descartáveis e calibração, podem aumentar o custo total de propriedade, desestimulando alguns hospitais a modernizar os sistemas existentes.

- Superar esses desafios por meio de soluções econômicas, iniciativas de treinamento e suporte técnico local será vital para o crescimento sustentado e a adoção mais ampla de ferramentas cirúrgicas elétricas no mercado do Oriente Médio e da África.

- A variabilidade nas aprovações regulatórias e nas restrições à importação entre os países do Oriente Médio e da África pode atrasar a entrada no mercado de fabricantes internacionais de instrumentos cirúrgicos elétricos.

- O fornecimento inconsistente de energia elétrica e a infraestrutura hospitalar limitada em certas regiões podem dificultar a utilização ideal de ferramentas cirúrgicas elétricas avançadas, impactando as taxas de adoção.

Escopo do mercado de ferramentas cirúrgicas elétricas no Oriente Médio e na África

O mercado é segmentado com base em produto, tecnologia, tipo de dispositivo, aplicação, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado de instrumentos cirúrgicos elétricos no Oriente Médio e na África é segmentado em peças de mão, descartáveis e acessórios. O segmento de peças de mão dominou o mercado em 2025 devido ao seu papel essencial em cirurgias como ortopédicas, odontológicas e neurocirúrgicas. As peças de mão fornecem a capacidade operacional essencial para brocas, serras e alargadores, tornando-as indispensáveis em hospitais e centros cirúrgicos especializados. Sua ampla adoção é sustentada por designs ergonômicos, controle preciso e compatibilidade com múltiplos sistemas cirúrgicos. Os hospitais priorizam peças de mão de alta qualidade para melhorar a eficiência dos procedimentos, reduzir a fadiga do cirurgião e garantir resultados confiáveis. A integração tecnológica, como peças de mão elétricas e operadas por bateria, reforça ainda mais sua dominância no mercado.

O segmento de descartáveis e acessórios deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à crescente conscientização sobre o controle de infecções e às exigências regulatórias para componentes cirúrgicos de uso único. Lâminas cirúrgicas descartáveis , brocas e acessórios esterilizáveis reduzem os riscos de contaminação cruzada e aumentam a segurança do paciente. Acessórios como adaptadores, baterias e pontas complementam as peças de mão e melhoram a eficiência do fluxo de trabalho. O número crescente de procedimentos ambulatoriais e clínicas menores que adotam ferramentas cirúrgicas elétricas também impulsiona a demanda. Os fabricantes estão inovando para fornecer soluções descartáveis e econômicas que atendam aos padrões de higiene e segurança. Esse foco em ferramentas e acessórios descartáveis está impulsionando um forte crescimento em mercados emergentes como Egito e Nigéria.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em ferramentas elétricas, ferramentas a bateria, ferramentas pneumáticas e outras. O segmento de ferramentas elétricas dominou o mercado em 2025 devido ao seu alto desempenho e adequação para cirurgias ortopédicas e traumatológicas de longa duração. Os hospitais preferem ferramentas elétricas para perfuração, corte e alargamento de precisão, pois elas oferecem torque e velocidade consistentes em comparação com outras tecnologias. Essas ferramentas são compatíveis com diversas peças de mão e acessórios, oferecendo flexibilidade operacional e confiabilidade durante cirurgias complexas. Os dispositivos elétricos também exigem menos manutenção e oferecem alta durabilidade, garantindo custo-benefício a longo prazo. Grandes hospitais na Arábia Saudita, África do Sul e Emirados Árabes Unidos utilizam ferramentas elétricas para artroplastias e cirurgias da coluna, reforçando sua dominância.

O segmento de ferramentas elétricas movidas a bateria deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à sua portabilidade, conveniência e capacidade de funcionar em centros cirúrgicos ambulatoriais (CCAs) e clínicas com infraestrutura limitada. Os avanços na tecnologia de íon-lítio aumentaram a vida útil e a potência das baterias, tornando essas ferramentas comparáveis às alternativas elétricas convencionais. Elas são particularmente adequadas para procedimentos minimamente invasivos e unidades cirúrgicas móveis. Hospitais e clínicas no Egito e na Nigéria estão adotando cada vez mais ferramentas movidas a bateria para superar a inconsistência no fornecimento de energia elétrica. A crescente conscientização sobre suas vantagens, incluindo o tempo de instalação reduzido e a flexibilidade de implantação, está acelerando a adoção pelo mercado.

- Por tipo de dispositivo

Com base no tipo de dispositivo, o mercado é segmentado em ferramentas elétricas para ossos grandes, ferramentas elétricas para ossos médios, ferramentas elétricas para ossos pequenos e outras. O segmento de ferramentas elétricas para ossos grandes dominou o mercado em 2025 devido ao alto volume de procedimentos ortopédicos envolvendo quadris, joelhos e colunas. Dispositivos como serras oscilantes, brocas de alto torque e alargadores são essenciais para artroplastias e cirurgias de trauma. Hospitais na Arábia Saudita, África do Sul e Emirados Árabes Unidos dependem dessas ferramentas para precisão, estabilidade e eficiência durante procedimentos complexos. As ferramentas elétricas para ossos grandes oferecem maior confiabilidade operacional, reduzindo o tempo dos procedimentos e as complicações. Sua compatibilidade com múltiplas peças de mão e a integração com sistemas cirúrgicos inteligentes reforçam ainda mais a liderança de mercado. O aumento dos investimentos em centros ortopédicos e infraestrutura cirúrgica continua a consolidar essa posição dominante.

O segmento de ferramentas elétricas para pequenos ossos deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à crescente demanda em cirurgias odontológicas, otorrinolaringológicas e de mão. Ferramentas como microbrocas, fresas e serras de baixo torque oferecem precisão e reduzem a invasividade. Procedimentos minimamente invasivos em ossos menores estão se tornando cada vez mais comuns no Egito, Nigéria e Emirados Árabes Unidos. Sua adoção melhora o tempo de recuperação do paciente e a precisão cirúrgica. Hospitais e clínicas especializadas estão integrando cada vez mais ferramentas para pequenos ossos com peças de mão avançadas. A combinação do avanço tecnológico com o aumento de cirurgias ambulatoriais impulsiona o rápido crescimento do mercado.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em cirurgia ortopédica, cirurgia otorrinolaringológica, cirurgia neurológica, cirurgia odontológica, cirurgia cardiotorácica e outras. O segmento de cirurgia ortopédica dominou o mercado em 2025, com uma participação de 47,2%, impulsionado pela crescente prevalência de fraturas, distúrbios musculoesqueléticos e substituições articulares. Os cirurgiões preferem ferramentas motorizadas pela precisão, rapidez e melhores resultados para os pacientes. Hospitais na Arábia Saudita, África do Sul e Emirados Árabes Unidos realizam um grande volume de cirurgias de joelho, quadril e coluna, criando uma forte demanda. Procedimentos ortopédicos assistidos por robótica e com sensores reforçam ainda mais a adoção dessa tecnologia. O segmento se beneficia de investimentos significativos em salas cirúrgicas e centros ortopédicos especializados. Inovações contínuas em peças de mão, brocas e serras mantêm a dominância em toda a região.

O segmento de cirurgia odontológica deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento de clínicas odontológicas, pela maior conscientização sobre procedimentos orais avançados e pela adoção de brocas e peças de mão de precisão. A urbanização e o aumento da renda disponível no Egito e na Nigéria estão impulsionando a demanda. As cirurgias odontológicas dependem cada vez mais de técnicas minimamente invasivas, que se beneficiam de ferramentas cirúrgicas elétricas ergonômicas e movidas a bateria. O crescimento da odontologia estética e dos procedimentos de implante acelera ainda mais a adoção. Os fabricantes estão desenvolvendo instrumentos odontológicos com custo-benefício para atender às crescentes necessidades das clínicas. A tendência crescente de serviços odontológicos privados contribui para a expansão sustentada do mercado.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais (ASC), clínicas e outros. O segmento de hospitais dominou o mercado em 2025, devido ao alto volume de cirurgias, à disponibilidade de cirurgiões qualificados e à infraestrutura para suportar ferramentas cirúrgicas elétricas avançadas. Hospitais na Arábia Saudita e na África do Sul investem fortemente em peças de mão elétricas, ferramentas elétricas para ossos de grande porte e sistemas robóticos. Essas instalações priorizam precisão, confiabilidade e integração com sistemas de rastreamento digital. Os hospitais também se beneficiam de compras em grande escala, garantias e suporte técnico, o que gera uma forte demanda. O domínio do segmento é sustentado por investimentos contínuos em departamentos de ortopedia e neurocirurgia. O alto volume e a complexidade dos procedimentos reforçam a posição dos hospitais como os principais usuários finais.

O segmento de centros cirúrgicos ambulatoriais (ASC) deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento de procedimentos ambulatoriais, cirurgias minimamente invasivas e menores requisitos de infraestrutura. Ferramentas portáteis movidas a bateria tornam os ASCs viáveis para operações com melhor custo-benefício. A expansão dos ASCs no Egito, Emirados Árabes Unidos e Nigéria está aumentando a adoção de ferramentas cirúrgicas elétricas compactas e leves. Os ASCs se beneficiam de uma rotatividade de pacientes mais rápida e configurações cirúrgicas flexíveis. A crescente popularidade das cirurgias ambulatoriais contribui para o rápido crescimento do mercado. A integração com plataformas digitais aumenta ainda mais a eficiência e a atratividade para a adoção de ASCs.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitações diretas e distribuição por terceiros. O segmento de licitações diretas dominou o mercado em 2025 devido às práticas de compras em larga escala de hospitais, particularmente na Arábia Saudita e na África do Sul. Acordos diretos com fabricantes garantem produtos de alta qualidade, garantias e suporte técnico. Os hospitais se beneficiam da compra em grande quantidade de peças de mão, instrumentos cirúrgicos para ossos grandes e materiais de consumo a preços negociados. As licitações diretas reduzem os prazos de entrega e garantem estabilidade no fornecimento a longo prazo. Essa abordagem assegura qualidade consistente para instrumentos cirúrgicos críticos. Hospitais que realizam cirurgias complexas preferem o relacionamento direto com o fabricante pela confiabilidade e possibilidade de personalização.

Espera-se que o segmento de distribuição por terceiros apresente o crescimento mais rápido entre 2026 e 2033, especialmente em países em desenvolvimento como Egito e Nigéria. Hospitais e clínicas de menor porte dependem de distribuidores terceirizados para ter acesso a uma ampla gama de instrumentos cirúrgicos elétricos sem a necessidade de grandes investimentos de capital. Os distribuidores oferecem flexibilidade de entrega, preços competitivos e uma variedade de marcas. Eles também fornecem peças de reposição, consumíveis e serviços de manutenção para as clínicas. A crescente adoção de instrumentos cirúrgicos elétricos em ambulatórios e pequenas unidades de saúde impulsiona as vendas por terceiros. As redes de distribuição ampliam o alcance, a disponibilidade e a acessibilidade, impulsionando o rápido crescimento em mercados emergentes.

Análise Regional do Mercado de Ferramentas Cirúrgicas Elétricas no Oriente Médio e África

- A Arábia Saudita dominou o mercado de instrumentos cirúrgicos elétricos no Oriente Médio e na África, com uma participação de 22,9% na receita em 2025, impulsionada pela melhoria da infraestrutura de saúde, pelo alto fluxo de pacientes para cirurgias ortopédicas e por investimentos substanciais em equipamentos modernos para salas de cirurgia por parte de instituições de saúde públicas e privadas.

- Hospitais e centros cirúrgicos especializados no país priorizam ferramentas cirúrgicas avançadas, como peças de mão elétricas, instrumentos para ossos de grande porte e sistemas robóticos, para aumentar a precisão, reduzir o tempo das cirurgias e melhorar os resultados para os pacientes em cirurgias ortopédicas, neurológicas e de trauma.

- Essa ampla adoção é ainda mais impulsionada por fortes iniciativas governamentais para modernizar salas de cirurgia, alto fluxo de pacientes e uma crescente preferência por procedimentos minimamente invasivos, tornando as ferramentas cirúrgicas elétricas essenciais tanto para instalações de saúde públicas quanto privadas.

Análise do Mercado de Ferramentas Cirúrgicas Elétricas na Arábia Saudita

O mercado de instrumentos cirúrgicos elétricos da Arábia Saudita detinha a maior participação de mercado em receita, com 22,9% em 2025, impulsionado por investimentos significativos em infraestrutura de saúde e pelo crescente número de procedimentos ortopédicos, odontológicos e neurocirúrgicos. Hospitais e centros cirúrgicos especializados priorizam peças de mão elétricas e a bateria de alto desempenho, instrumentos elétricos para ossos de grande porte e sistemas robóticos para maior precisão e eficiência cirúrgica. A crescente tendência de cirurgias minimamente invasivas e a adoção de tecnologias avançadas em salas cirúrgicas impulsionam ainda mais o crescimento do mercado. Fortes iniciativas governamentais para modernizar hospitais, aliadas ao alto fluxo de pacientes, criam uma demanda sustentada. Cirurgiões sauditas adotam cada vez mais instrumentos elétricos para melhores resultados e redução do tempo dos procedimentos. Hospitais públicos e privados também estão aproveitando parcerias com fabricantes globais para ter acesso a instrumentos cirúrgicos de ponta.

Análise do Mercado de Ferramentas Cirúrgicas Elétricas na África do Sul

O mercado de instrumentos cirúrgicos elétricos na África do Sul detém uma participação significativa na região do Oriente Médio e África, impulsionado pela infraestrutura hospitalar consolidada, pelo crescente volume de cirurgias ortopédicas e traumatológicas e pela presença de fabricantes líderes de instrumentos cirúrgicos. Os hospitais integram cada vez mais dispositivos elétricos e robóticos para cirurgias de substituição articular, coluna e odontológicas, garantindo precisão e segurança. A demanda é ainda mais impulsionada por investimentos contínuos em equipamentos cirúrgicos, peças de mão avançadas e instrumentos para ossos de grande porte. Os cirurgiões preferem instrumentos motorizados para maior precisão nos procedimentos e redução do tempo cirúrgico. A adoção de técnicas minimamente invasivas reforça a crescente necessidade de instrumentos cirúrgicos compactos e de alta precisão. O setor de saúde da África do Sul também se beneficia de parcerias com distribuidores para garantir a disponibilidade de instrumentos de ponta em hospitais urbanos e semiurbanos.

Análise do Mercado de Ferramentas Cirúrgicas Elétricas no Egito

O mercado egípcio de instrumentos cirúrgicos elétricos deverá apresentar o crescimento mais rápido durante o período de previsão, devido à expansão do acesso à saúde, ao aumento da capacidade hospitalar e à crescente conscientização sobre soluções cirúrgicas modernas. Hospitais e clínicas estão adotando rapidamente peças de mão movidas a bateria e elétricas, instrumentos para pequenos ossos e materiais descartáveis para dar suporte a procedimentos ambulatoriais e minimamente invasivos. Iniciativas governamentais para aprimorar a infraestrutura de saúde e investimentos privados em centros cirúrgicos especializados estão impulsionando a demanda. A crescente prevalência de distúrbios ortopédicos e procedimentos odontológicos também contribui para essa adoção. Cirurgiões egípcios preferem cada vez mais instrumentos de precisão para obter melhores resultados nos procedimentos e tempos de recuperação mais curtos. Distribuidores terceirizados estão permitindo que hospitais e clínicas menores acessem instrumentos cirúrgicos avançados com facilidade.

Análise do Mercado de Ferramentas Cirúrgicas Elétricas nos Emirados Árabes Unidos

O mercado de instrumentos cirúrgicos elétricos nos Emirados Árabes Unidos está crescendo de forma constante devido aos altos investimentos em infraestrutura de saúde avançada, ao aumento do turismo médico e ao crescente volume de procedimentos cirúrgicos nas especialidades ortopédica e odontológica. Hospitais e centros especializados estão adotando sistemas robóticos, instrumentos cirúrgicos elétricos para ossos de grande porte e peças de mão avançadas para aumentar a precisão e a eficiência operacional. As iniciativas governamentais para modernizar hospitais, juntamente com as rigorosas regulamentações de saúde do país, promovem essa adoção. Os cirurgiões valorizam os instrumentos elétricos por reduzirem o tempo de operação e melhorarem os resultados para os pacientes. Os Emirados Árabes Unidos também estão testemunhando um crescimento nas cirurgias ambulatoriais, o que impulsiona a demanda por instrumentos cirúrgicos portáteis e movidos a bateria. Parcerias com fabricantes internacionais garantem a disponibilidade de equipamentos de alta qualidade em instalações públicas e privadas.

Participação de mercado de ferramentas cirúrgicas elétricas no Oriente Médio e na África

O setor de ferramentas cirúrgicas elétricas no Oriente Médio e na África é liderado principalmente por empresas consolidadas, incluindo:

- Stryker (EUA)

- Zimmer Biomet (EUA)

- Medtronic (Irlanda)

- Corporação CONMED (EUA)

- Smith & Nephew (Reino Unido)

- Arthrex, Inc. (EUA)

- De Soutter Medical (Reino Unido)

- Nouvag AG (Suíça)

- NSK Ltda. (Japão)

- Exactech, Inc. (EUA)

- GPC Medical Ltda. (Índia)

- Aygun Co., Inc. (Turquia)

- Instrumento Médico Co. de Xangai Bojin, Ltd.

- OsteoMed LLC (EUA)

- Grupo KLS Martin (EUA)

- AlloTech Co., Ltd. (EUA)

- MatOrtho Limited (Reino Unido)

- iMEDICOM Co., Ltd. (Índia)

- B. Braun SE (Alemanha)

Quais são os desenvolvimentos recentes no mercado de ferramentas cirúrgicas elétricas no Oriente Médio e na África?

- Em outubro de 2025, o KFSHRC firmou um acordo de colaboração com a Zimmer GmbH para promover o treinamento e a inovação em cirurgia robótica na ortopedia, com foco na introdução e avaliação de sistemas robóticos e tecnologias com suporte de inteligência artificial em ambientes clínicos. A parceria visa aprimorar a qualidade dos procedimentos e os resultados para os pacientes, facilitando a formação de cirurgiões e iniciativas conjuntas de inovação.

- Em setembro de 2025, o American Hospital Dubai tornou-se a primeira instituição no Oriente Médio, África e Europa Oriental a realizar cirurgia robótica de porta única utilizando o sistema Da Vinci SP, possibilitando procedimentos complexos através de uma única incisão, com menos dor pós-operatória e recuperação acelerada. Isso demonstra a rápida adoção de tecnologias cirúrgicas minimamente invasivas avançadas nos Emirados Árabes Unidos.

- Em julho de 2025, o Hospital Especializado e Centro de Pesquisa Rei Faisal (KFSHRC) apresentou sistemas avançados de cirurgia robótica na Exposição Global de Saúde 2025 em Riade, destacando seu significativo investimento em tecnologias cirúrgicas de ponta e relatando um aumento de 28% nas cirurgias robóticas realizadas em 2024. Este evento reforça o compromisso do hospital em adotar tecnologia cirúrgica de precisão e promover a excelência clínica na região.

- Em junho de 2025, o robô cirúrgico Toumai, da MicroPort MedBot, concluiu a primeira telecirurgia robótica intercontinental aprovada pela FDA-IDE entre os Estados Unidos e a África. Nesse procedimento, um tratamento urológico foi realizado remotamente em um paciente em Luanda, Angola, com o cirurgião operando a partir de Orlando, Flórida. Trata-se de um marco histórico na robótica cirúrgica global, que conecta a saúde africana com expertise robótica avançada.

- Em maio de 2025, o Ministério da Saúde da Arábia Saudita apresentou um sistema cirúrgico robótico de última geração, capaz de realizar procedimentos altamente complexos e minimamente invasivos, como cirurgia torácica, urologia, oncologia ginecológica e cirurgia colorretal, aprimorando a precisão cirúrgica e melhorando os tempos de recuperação nos principais hospitais do Reino.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.