Middle East And Africa Ultrasound Imaging Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.59 Billion

USD

2.94 Billion

2025

2033

USD

1.59 Billion

USD

2.94 Billion

2025

2033

| 2026 –2033 | |

| USD 1.59 Billion | |

| USD 2.94 Billion | |

| % | |

|

Segmentação do Mercado de Dispositivos de Imagem Ultrassônica do Oriente Médio e África, por meio do formato Array (Array Phased, Linear Array, Linear Array Curved, e outros), Display de Dispositivo (Dispositivos Ultrassound Cor, Dispositivos Ultrasound Pretos e Brancos (B/W), Portabilidade do Dispositivo (Tralley/Cart-Based Ultrasound Devices, Ultrasound Compact/Handheld, Dispositivos Ultrasound Estacionários, Dispositivos Ultrasound Estacionários, e Dispositivos Ultrasound Point-of-Carre), Tecnologia (Diagnostic Ultrasound e Ultrasound), Aplicação (Radiologia/Imaging Geral, Obstetrícia e Ginecologia, Cardiovascular, Gastroenterologia, Vascular, Urológica, Ortopédica e Musculoesqueletal, Gestão da Dor, Departamento de Emergência, Cuidados Críticos e Outros), End-Usertor (Hospitales, Centros Cirúrgicos e Academia, Centros de Materia Tendências e Previsão da Indústria para 2033

Dispositivos de imagem ultra-som do Oriente Médio e ÁfricaTamanho do Mercado

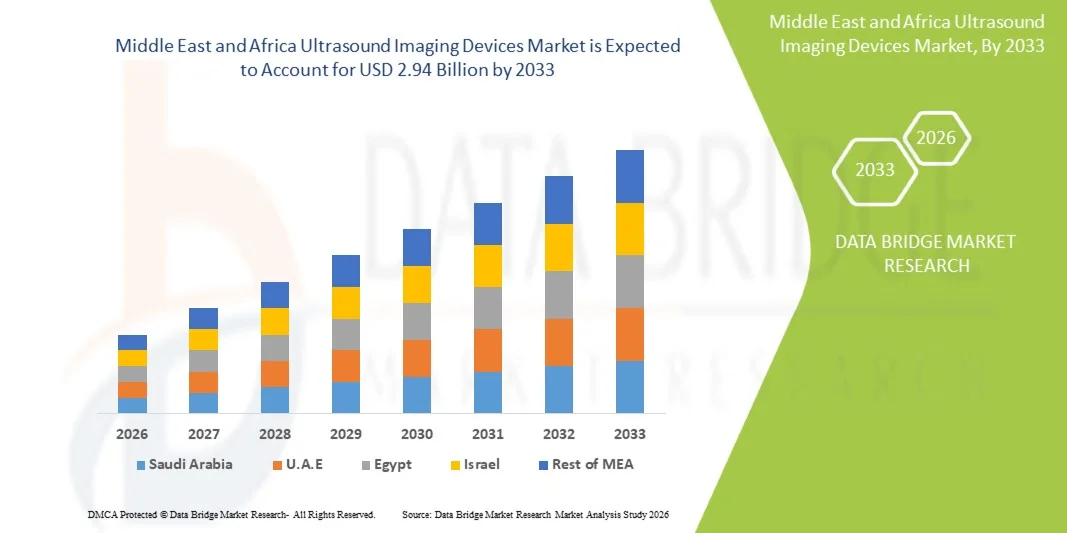

- A dimensão do mercado dos aparelhos de ultra-som do Oriente Médio e África foi avaliada emUSD 1,59 mil milhões em 2025e espera-se alcançarUSD 2,94 mil milhões até 2033, emCAGR de 8,00%durante o período de previsão

- O crescimento do mercado é impulsionado principalmente pela prevalência crescente de doenças crônicas, aumento das necessidades de cuidados maternos e fetais, e ampliação do uso de sistemas de ultrassom em diagnósticos de emergência e ponto de cuidado em hospitais e centros de diagnóstico

- Além disso, o crescente desenvolvimento de infraestrutura de saúde, iniciativas governamentais para melhorar o acesso a imagens de diagnóstico e a mudança para dispositivos de ultrassom portáteis e habilitados para IA estão acelerando significativamente a adoção de mercado em toda a região

Dispositivos de imagem ultra-som do Oriente Médio e ÁfricaAnálise de mercado

- Os dispositivos de imagem ultrassônica, oferecendo imagens diagnósticas não invasivas em tempo real para uma ampla gama de aplicações clínicas, estão se tornando ferramentas essenciais em sistemas de saúde modernos em todo o Oriente Médio e África devido à sua segurança, portabilidade e uso em ambientes de cuidados primários, de emergência e especializados

- A crescente demanda por aparelhos de imagem ultrassonográfica é impulsionada principalmente pela crescente carga de doenças crônicas e relacionadas ao estilo de vida, crescentes necessidades de saúde materna e neonatal, e ampliação da adoção de ultrassom ponto de cuidado em hospitais e centros de diagnóstico

- A Arábia Saudita dominou o mercado de dispositivos de imagem ultrassonográfica com a maior parcela de receita de 32,6% em 2025, apoiada por infraestrutura hospitalar avançada, fortes investimentos governamentais em saúde no âmbito de programas nacionais de transformação e rápida adoção de tecnologias de diagnóstico por imagem de ponta

- Espera-se que a Nigéria seja o país em crescimento mais rápido no mercado de dispositivos de ultra-som durante o período de previsão, devido à melhoria do acesso aos cuidados de saúde, ao aumento dos investimentos em infra-estruturas de diagnóstico e ao aumento da implantação de sistemas de ultra-som portáteis e eficientes em termos de custos através dos serviços urbanos e rurais

- O segmento Trolley/Cart-Based Ultrasound Devices dominou o mercado com uma parcela substancial de 54,1% em 2025, impulsionada pelo seu desempenho de imagem superior, ampla aplicabilidade clínica e forte utilização em hospitais e instalações diagnósticas avançadas

Âmbito do relatório eSegmentação do mercado de dispositivos de imagem ultra-som do Oriente Médio e África

|

Atributos |

Chave dos dispositivos de imagem ultra-som do Oriente Médio e ÁfricaPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África |

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

· Expansão de dispositivos de ultra-som portáteis e portáteis para diagnósticos de ponto de cuidado em situações de emergência, rural e de saúde domiciliar · Aumentar a integração de imagem ultrassonográfica para diagnóstico automatizado |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia do paciente, análise de pipelines, análise de preços e marco regulatório |

Tendências do mercado dos dispositivos de imagem ultra-som do Oriente Médio e África

“Adoção crescente de sistemas de imagem portáteis e habilitados para IA”

- Uma tendência significativa e acelerada no mercado de dispositivos de ultra-som do Oriente Médio e África é a integração da inteligência artificial (IA) com sistemas de imagem avançados e a rápida mudança para dispositivos de ultra-som portáteis e portáteis para uso diagnóstico flexível

- Por exemplo, as plataformas de ultra-som habilitadas para IA da GE HealthCare estão sendo cada vez mais implantadas em hospitais na Arábia Saudita e nos Emirados Árabes Unidos para melhorar a precisão de interpretação de imagens e reduzir o tempo de varredura em ambientes de cuidados críticos

- A integração de IA em sistemas de ultrassom permite análise automatizada de imagem, melhor detecção de lesões e suporte de decisão clínica em tempo real, ajudando radiologistas e clínicos a obter diagnósticos mais rápidos e precisos em ambientes de saúde de alto volume

- Além disso, a adoção crescente de dispositivos de ultrassom portáteis e portáteis permite que os médicos realizem exames de imagem à beira do leito e ponto de atendimento em salas de emergência, ambulâncias e clínicas remotas, melhorando significativamente o acesso aos cuidados diagnósticos.

- Aumentar a adoção de tecnologias de ultra-som 3D e 4D está aumentando a precisão diagnóstica em obstetrícia, cardiologia e oncologia, apoiando avaliações clínicas mais detalhadas e precisas

- Esta tendência para sistemas de ultra-som inteligentes, compactos e conectados está reformulando fluxos de trabalho de diagnóstico, permitindo uma tomada de decisão mais rápida, uma maior eficiência de fluxo de trabalho e uma maior acessibilidade nas áreas de saúde urbana e rural

- A demanda por aparelhos de ultra-sonografia portáteis e alimentados por IA está crescendo rapidamente entre hospitais e centros de diagnóstico, pois os profissionais de saúde priorizam cada vez mais a velocidade, precisão e acessibilidade no atendimento ao paciente.

Dinâmicas do Mercado de Dispositivos de Imagem Ultrasom do Oriente Médio e África

Controlador

“Crescimento da carga de doenças crônicas e ampliação da infraestrutura diagnóstica”

- A crescente prevalência de doenças crônicas, como distúrbios cardiovasculares, câncer e doenças hepáticas, juntamente com as crescentes necessidades de cuidados de saúde maternos e neonatais, é um grande motor para a adoção de dispositivos de imagem ultrassonográfica no Oriente Médio e África

- Por exemplo, em abril de 2025, a Arábia Saudita expandiu sua rede hospitalar nacional sob Visão 2030, aumentando a aquisição de sistemas avançados de diagnóstico por imagem, incluindo dispositivos de ultra-som para reforçar as capacidades de detecção precoce de doenças

- À medida que os programas de sensibilização e triagem dos pacientes melhoram, a imagem ultrassonográfica está sendo cada vez mais utilizada para o diagnóstico precoce, monitoramento e orientação do tratamento, oferecendo uma solução de imagem segura e econômica em comparação com outras modalidades.

- Além disso, os investimentos governamentais em infraestrutura de saúde e a expansão de centros privados de diagnóstico estão melhorando significativamente o acesso aos serviços de imagem em populações urbanas e semiurbanas.

- A adopção crescente de soluções tele-ultrosound está a permitir o diagnóstico remoto e a consulta de especialistas em áreas carentes, melhorando o acesso a serviços de saúde de qualidade

- O aumento do uso da ultrassonografia em programas de rastreamento preventivo em saúde para cuidados maternos e avaliação cardiovascular vem fortalecendo a demanda diagnóstica de rotina em toda a região

- A crescente preferência por técnicas de imagem não invasivas e em tempo real e a crescente integração dos sistemas de ultra-som em situações de emergência e cuidados primários são fatores fundamentais que impulsionam o crescimento do mercado em toda a região.

Restrição/Desafio

“Alto Custo de Equipamento e Escassez de Profissionais de Radiologia Habilidosos”

- Preocupações relacionadas ao alto custo dos sistemas avançados de ultra-sonografia e à disponibilidade limitada de radiologistas e ultra-sonógrafos qualificados representam um desafio significativo para uma penetração mais ampla no mercado em vários países do Oriente Médio e Africano

- Por exemplo, instalações de saúde em vários países africanos ainda dependem de sistemas básicos de ultrassom devido a restrições orçamentárias, limitando o acesso a recursos avançados de imagem, como diagnósticos baseados em IA e imagens 3D/4D

- Enfrentar questões de acessibilidade por meio de dispositivos portáteis econômicos e modelos de financiamento flexíveis é crucial para a expansão da adoção, especialmente em sistemas públicos de saúde e centros médicos rurais

- Além disso, a escassez de profissionais capacitados capazes de operar sistemas ultrassonográficos avançados e interpretar resultados complexos de imagem limita a utilização efetiva dessas tecnologias em diversos cenários de saúde.

- A disponibilidade limitada de programas de treinamento médico contínuo em sistemas de saúde rurais amplia ainda mais a lacuna de habilidades, retardando a adoção de tecnologias avançadas de imagem

- A dependência de equipamentos de ultra-som de ponta importados em muitos países também aumenta os custos operacionais e de manutenção, criando pressão financeira adicional sobre os prestadores de cuidados de saúde

- Superar esses desafios através do desenvolvimento de tecnologias a preços acessíveis, do aumento das iniciativas de formação e da expansão da mão-de-obra em saúde apoiada pelo governo será vital para o crescimento sustentado do mercado

Médio Oriente e África Ultra-som dispositivos de imagem escopo de mercado

O mercado é segmentado com base no formato do array, exibição do dispositivo, portabilidade do dispositivo, tecnologia, aplicação, usuário final e canal de distribuição.

- Por Formato de Array

Com base no formato array, o mercado de dispositivos de imagem ultra-sonográfica é segmentado em array faseado, array linear linear, entre outros. O segmento linear curvado dominou o mercado com a maior parcela de receita de 41,8% em 2025, impulsionada pelo seu amplo uso em exames de imagem abdominal, obstétrica e ginecologia em hospitais e centros de diagnóstico no Oriente Médio e África. Sua capacidade de proporcionar penetração tecidual mais profunda e amplo campo de visão torna-o altamente adequado para aplicações de imagem em geral. Os hospitais preferem sondas de array curvas devido à sua versatilidade em exames de rotina e diagnósticos de emergência. Além disso, a relação custo-eficácia e a disponibilidade generalizada reforçam ainda mais o seu domínio nos sistemas públicos de saúde. A forte adoção em programas de saúde materna e iniciativas de rastreamento pré-natal também contribui significativamente para sua liderança de mercado. O segmento continua a beneficiar-se do aumento da procura de sondas de imagem multiusos em ambientes de saúde limitados aos recursos.

Espera-se que o segmento de arranjo faseado testemunhe a taxa de crescimento mais rápida de 8,6% de 2026 a 2033, impulsionada pelo aumento do uso em aplicações de cuidados cardiovasculares e críticos. Essas sondas são altamente eficazes na imagem por meio de janelas acústicas estreitas, tornando-as ideais para avaliações cardíacas em situações de emergência e UTI. A crescente prevalência de doenças cardiovasculares em países como a Arábia Saudita e a África do Sul está a acelerar a procura. Seu design compacto e capacidade de imagem em tempo real os tornam adequados para sistemas de ultra-som portáteis. O aumento da adoção de diagnósticos de ponto de cuidado está aumentando ainda mais o crescimento nos hospitais urbanos. Os avanços tecnológicos que aumentam a resolução de imagens também estão apoiando a penetração mais rápida do mercado.

- Por Visualização do Dispositivo

Com base na exibição do dispositivo, o mercado é segmentado em dispositivos de ultra-som coloridos e dispositivos de ultra-som preto e branco (B/W). O segmento de dispositivos de ultrassom coloridos dominou o mercado com a maior parcela de receita de 76,3% em 2025, impulsionada pela clareza de imagem superior e capacidades diagnósticas avançadas em múltiplas aplicações clínicas. Esses sistemas são amplamente utilizados em serviços de obstetrícia, cardiologia e radiologia em hospitais terciários. A crescente demanda por visualização precisa do fluxo sanguíneo em tempo real usando o Doppler é um grande fator de crescimento. Os profissionais de saúde preferem sistemas de cor devido à melhoria da confiança diagnóstica e taxas de erro reduzidas. Os investimentos governamentais na modernização da infraestrutura hospitalar estão impulsionando ainda mais a adoção. O uso crescente no diagnóstico complexo da doença também suporta a dominância do segmento. Melhorias tecnológicas contínuas estão reforçando sua posição de liderança no mercado.

Espera-se que o segmento de aparelhos de ultrassom preto e branco (B/W) testemunhe a taxa de crescimento mais rápida de 7,2% entre 2026 e 2033, impulsionada pela crescente demanda em ambientes de saúde de baixo recurso. Esses dispositivos são amplamente utilizados em clínicas rurais e pequenos centros de diagnóstico devido à sua acessibilidade. O aumento dos programas de rastreamento de cuidados de saúde maternos na África está aumentando a demanda por soluções básicas de imagem. Seu baixo custo de manutenção os torna atrativos para sistemas de saúde restritos ao orçamento. A expansão da infraestrutura de atenção primária à saúde vem apoiando o crescimento. Apesar das características avançadas limitadas, elas permanecem essenciais para aplicações diagnósticas básicas.

- Por Portabilidade do Dispositivo

Com base na portabilidade do dispositivo, o mercado é segmentado em dispositivos de ultra-som baseados em carrinhos, dispositivos de ultra-som compactos/handheld, dispositivos de ultra-som estacionários e dispositivos de ultra-som ponto de cuidado. O segmento de dispositivos de ultrassom baseados em carrinhos dominou o mercado com a maior parcela de receita de 54,1% em 2025, impulsionada pelo alto desempenho de imagem e uso generalizado em hospitais e centros de diagnóstico. Estes sistemas são preferidos para o diagnóstico detalhado de imagem em todos os departamentos de radiologia e cardiologia. Sua capacidade de suportar múltiplos transdutores aumenta a flexibilidade clínica. A forte utilização em hospitais terciários na Arábia Saudita e EAU reforça a dominância do segmento. Alta confiabilidade e recursos avançados de imagem fazem deles uma escolha padrão em estabelecimentos de saúde estabelecidos. Melhorias contínuas da infraestrutura hospitalar reforçam ainda mais a adoção.

Espera-se que o segmento de dispositivos de ultra-som compactos/handheld testemunhe a taxa de crescimento mais rápida de 9,3% de 2026 a 2033, impulsionada pelo aumento da demanda por mobilidade e diagnósticos de ponto de cuidado. Esses dispositivos são amplamente utilizados na medicina de emergência, no atendimento ambulatorial e no ambiente rural de saúde. A crescente adoção de cuidados pré-hospitalares e de ambulâncias está aumentando significativamente a demanda. Sua acessibilidade e facilidade de uso os tornam adequados para o desenvolvimento de sistemas de saúde. A integração com smartphones e imagens baseadas em IA está acelerando a adoção. A preferência crescente por diagnósticos à beira do leito está apoiando ainda mais a expansão rápida.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em ultra-som diagnóstico e ultra-som terapêutico. O segmento de ultrassom diagnóstico dominou o mercado com a maior parcela de receita de 89,5% em 2025, impulsionada pelo seu amplo uso na detecção de doenças, no monitoramento da gravidez e na imagem de órgãos em todos os cenários de saúde. Os hospitais dependem fortemente de ultra-som diagnóstico para imagem em tempo real, não invasiva. O aumento da carga de doenças crônicas está alimentando a demanda contínua. A forte adoção na obstetrícia e na emergência reforça ainda mais a dominância. Programas de triagem liderados pelo governo também estão contribuindo significativamente. Ampla disponibilidade e custo-efetividade fortalecem sua posição de liderança.

Espera-se que o segmento de ultrassom terapêutico testemunhe a taxa de crescimento mais rápida de 8,1% de 2026 a 2033, impulsionada pelo aumento do uso em fisioterapia e tratamentos minimamente invasivos. É amplamente utilizado para o tratamento da dor, cicatrização tecidual e terapias musculoesqueléticas. Casos ortopédicos crescentes e lesões esportivas estão aumentando a adoção. Aumentar a consciência das opções de tratamento não-cirúrgico está apoiando a demanda. Aumentar a integração em centros de reabilitação está impulsionando o crescimento. Os avanços tecnológicos nas terapias ultrassonográficas focadas estão aumentando as aplicações clínicas.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em radiologia/imagem geral, obstetrícia e ginecologia, cardiovascular, gastroenterologia, vascular, urológica, ortopédica e musculoesquelética, tratamento da dor, emergência, cuidados críticos, entre outros. O segmento de radiologia/imagem geral dominou o mercado com a maior parcela de receita de 28,4% em 2025, impulsionada pelo seu amplo uso diagnóstico em hospitais e centros de imagem. Ele serve como a área de aplicação primária para exames ultrassonográficos de rotina. O aumento dos volumes diagnósticos ambulatoriais está fortalecendo a demanda. O aumento dos programas de rastreamento de doenças crônicas apoia ainda mais a dominância. Forte infraestrutura hospitalar nos países do CCG melhora a adoção. Melhorias contínuas na tecnologia de imagem estão melhorando a eficiência diagnóstica.

Espera-se que o segmento cardiovascular testemunhe a taxa de crescimento mais rápida de 9,1% de 2026 a 2033, impulsionada pelo aumento da prevalência de doenças cardíacas em toda a região. O ultrassom é amplamente utilizado para a ecocardiografia e avaliação vascular. O aumento das perturbações relacionadas com o estilo de vida está a acelerar a procura. O crescente investimento em centros de atendimento cardíaco está impulsionando a adoção. Expandir o uso em diagnósticos cardíacos de emergência está apoiando ainda mais o crescimento. Os avanços tecnológicos na imagem cardíaca estão aumentando a precisão e eficiência.

- Por Usuário Final

Com base no usuário final, o mercado é segmentado em hospitais, centros cirúrgicos, pesquisas e academias, maternidades, centros de atendimento ambulatorial, centros de diagnóstico, entre outros. O segmento hospitalar dominou o mercado com a maior parcela de receita de 62,7% em 2025, impulsionada pela alta entrada de pacientes e disponibilidade de infraestrutura avançada de imagem. Os hospitais servem como ponto primário para serviços de diagnóstico e de imagem de emergência. Forte investimento do governo em hospitais públicos está apoiando o domínio. Aumentar a carga de doenças crônicas aumenta ainda mais a utilização. A disponibilidade de radiologistas qualificados aumenta a adoção de sistemas avançados. A modernização contínua das unidades de saúde fortalece a liderança do mercado.

Espera-se que o segmento de centros de atenção ambulatorial testemunhe a taxa de crescimento mais rápida de 8,8% de 2026 a 2033, impulsionada pelo aumento da demanda por serviços de saúde ambulatoriais e descentralizados. Esses centros dependem cada vez mais de dispositivos de ultra-som portáteis para diagnósticos rápidos. A preferência crescente pelo atendimento ambulatorial econômico está aumentando a demanda. A expansão das redes privadas de saúde vem apoiando ainda mais o crescimento. O aumento do foco no diagnóstico precoce e no cuidado preventivo fortalece a adoção. Os avanços tecnológicos em sistemas de ultrassom compactos estão acelerando o uso.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em concurso direto, distribuidores de terceiros e vendas a retalho. O segmento de concurso direto dominou o mercado com a maior parcela de receita de 58,9% em 2025, impulsionada por compras a granel por hospitais governamentais e grandes instituições de saúde. Os sistemas públicos de saúde preferem compras diretas para eficiência de custos e aquisição de equipamentos padronizados. Fortes programas de expansão da saúde liderados pelo governo apoiam o domínio. Aumentar os investimentos em infra-estruturas hospitalares aumenta ainda mais a procura. Contratos de serviços de longo prazo com fabricantes melhorar a adoção. Políticas de compras centralizadas fortalecem a liderança do mercado.

Espera-se que o segmento de distribuidores de terceiros testemunhe a taxa de crescimento mais rápida de 7,9% de 2026 a 2033, impulsionada pela expansão das redes de saúde nos mercados africanos emergentes. Os distribuidores ajudam a colmatar as lacunas de abastecimento nas regiões remotas e rurais. A crescente demanda por serviço pós-venda e suporte localizado está impulsionando a adoção. Aumentar a presença de fabricantes globais através de parcerias de distribuidores apoia o crescimento. Aumentar a expansão da saúde privada acelera ainda mais a demanda. A facilidade de entrada no mercado para novas tecnologias fortalece este canal.

Médio Oriente e África Ultra-som dispositivos de imagem Mercado Análise regional

- A Arábia Saudita dominou o mercado de dispositivos de imagem ultrassonográfica com a maior parcela de receita de 32,6% em 2025, apoiada por infraestrutura hospitalar avançada, fortes investimentos governamentais em saúde no âmbito de programas nacionais de transformação e rápida adoção de tecnologias de diagnóstico por imagem de ponta

- Os profissionais de saúde do país priorizam cada vez mais os dispositivos de imagem ultrassonográfica por sua natureza não invasiva, acurácia diagnóstica em tempo real e amplas aplicações clínicas em obstetrícia, cardiologia, radiologia e emergências

- Essa forte adoção é ainda apoiada por iniciativas de transformação da saúde lideradas pelo governo, como Visão 2030, expansão de hospitais terciários e crescente integração de sistemas de ultrassom portáteis e habilitados para IA, estabelecendo a imagem por ultrassom como uma modalidade de diagnóstico central em todo o ecossistema de saúde.

A visão do mercado de dispositivos de imagem ultra-som da Arábia Saudita

A Arábia Saudita dominou o mercado de aparelhos de ultra-som do Oriente Médio e África, com a maior parte de receita de 32,6% em 2025, impulsionada por fortes gastos governamentais em saúde e rápida expansão da infraestrutura diagnóstica avançada. O país está cada vez mais priorizando o ultrassom devido à sua alta precisão, segurança e ampla aplicação em múltiplas especialidades clínicas. Hospitais e centros de diagnóstico estão rapidamente integrando sistemas de ultra-som habilitados para IA e portáteis para melhorar a eficiência do fluxo de trabalho e precisão diagnóstica. Além disso, iniciativas da Visão 2030, expansão de hospitais terciários e forte participação do setor privado estão fortalecendo significativamente o crescimento do mercado.

África do Sul Ultrasound Imaging Devices Market Insight

Espera-se que a África do Sul testemunhe um forte crescimento no mercado de dispositivos de ultra-som durante o período de previsão, impulsionado pelo aumento da carga de doenças crônicas e pela crescente demanda por diagnósticos maternos e de emergência. A melhoria da infraestrutura de saúde do país e a expansão de centros de diagnóstico privados estão apoiando a adoção mais ampla de sistemas de ultrassom. Os aparelhos de ultra-sonografia portáteis e de atendimento estão ganhando força, particularmente em unidades de saúde rurais e semiurbanas. Além disso, o enfoque do governo na melhoria do acesso aos serviços de diagnóstico está acelerando ainda mais o crescimento do mercado.

Emiratos Árabes Unidos (EAU) Dispositivos de imagem ultra-som

O mercado de dispositivos de imagem ultrassonográfica dos Emirados Árabes Unidos (EAU) está crescendo constantemente, apoiado em infraestrutura avançada de saúde e alta adoção de tecnologias médicas de ponta. Hospitais nos EAU estão cada vez mais utilizando sistemas de ultra-som de alta resolução e integração de IA para diagnóstico preciso de imagem em cardiologia, obstetrícia e radiologia. Fortes investimentos em hospitais inteligentes e na transformação digital dos cuidados de saúde estão a impulsionar ainda mais a procura. Além disso, a presença de estabelecimentos de saúde de classe mundial e turismo médico está a impulsionar a utilização de tecnologias avançadas de imagem.

Nigéria Ultrassound Imaging Devices Market Insight

Espera-se que a Nigéria registre o crescimento mais rápido no mercado de dispositivos de ultra-som do Oriente Médio e África durante o período de previsão, impulsionado pela expansão do acesso à saúde e aumento dos investimentos em infraestrutura diagnóstica. O aumento das necessidades de cuidados de saúde maternos e neonatais está aumentando significativamente a demanda por sistemas de imagem ultrassonográfica. A adoção de dispositivos de ultra-som portáteis acessíveis está melhorando o alcance diagnóstico em regiões rurais e carentes. Além disso, programas de ajuda internacional e parcerias público-privadas estão apoiando a implantação de sistemas básicos e de ultra-som de médio alcance em instalações de saúde.

Oriente Médio e África Ultrasound Imaging Devices Market Share

A indústria de dispositivos de imagem ultrassônica do Oriente Médio e África é liderada principalmente por empresas bem estabelecidas, incluindo:

- GE Healthcare (EUA)

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips N.V. (Países Baixos)

- Canon Medical Systems Corporation (Japão)

- FUJIFILM Holdings Corporation (Japão)

- Samsung Electronics Co., Ltd (Coreia do Sul)

- Samsung Medison Co., Ltd (Coreia do Sul)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Hitachi, Ltd. (Japão)

- Esaote S.p.A. (Itália)

- Hologic, Inc. (EUA)

- FUJIFILM Sonosite, Inc. (EUA)

- Carestream Health, Inc. (EUA)

- Konica Minolta, Inc. (Japão)

- Analogic Corporation (EUA)

- Clarius Mobile Health Corp. (Canadá)

- Rede Borboleta, Inc. (EUA)

- CHISON Medical Technologies Co., Ltd. (China)

- EDAN Instruments, Inc. (China)

- Trivitron Healthcare (Índia)

Quais são os recentes desenvolvimentos no Oriente Médio e África Ultra-som do mercado de dispositivos de imagem

- Em março de 2025, a GE HealthCare expandiu seu portfólio de imagens e ultra-sons com tecnologia de IA através dos principais mercados do Oriente Médio e África, incluindo Arábia Saudita, Emirados Árabes Unidos, Egito e Türkiye. A expansão centra-se no fortalecimento dos ecossistemas de diagnóstico digital e na melhoria da eficiência do fluxo de trabalho em hospitais e centros de diagnóstico. A iniciativa apoia a crescente demanda por soluções integradas de imagem que combinam conectividade em nuvem e diagnósticos assistidos por IA

- Em janeiro de 2025, a GE HealthCare apresentou suas mais recentes soluções de ultra-som e imagem portáteis habilitados para IA na Arab Health em Dubai, Emirados Árabes Unidos, projetadas para melhorar os diagnósticos de ponto de cuidado em cardiologia, obstetrícia e emergência. As soluções integram ferramentas avançadas de IA para auxiliar os clínicos na aquisição e interpretação de imagens em tempo real, melhorando a velocidade e precisão diagnósticas. A empresa enfatizou o papel crescente dos sistemas de ultra-som portáteis na expansão do acesso à imagem em todo o Oriente Médio e África

- Em junho de 2024, a Siemens Healthineers reforçou sua presença ultrassonográfica no Oriente Médio e África, ampliando a disponibilidade de sua plataforma ACUSON Sequoia em mercados como África do Sul e Emirados Árabes Unidos. O sistema é projetado para fornecer imagens de alta resolução para aplicações complexas de diagnóstico, particularmente em radiologia e cardiologia. A implantação apoia a crescente demanda por sistemas de ultrassom premium em hospitais terciários

- Em setembro de 2023, a Philips expandiu sua pegada de inovação de ultra-som na África através do aumento da implantação de sistemas de ultra-som portáteis e ponto de cuidado para configurações de cuidados primários e de emergência. Esses sistemas são projetados para melhorar o acesso à imagem diagnóstica em áreas rurais e carentes. A iniciativa centra-se nos cuidados de saúde maternos, rastreio de doenças infecciosas e diagnósticos de emergência

- Em maio de 2021, Mindray e outros fabricantes globais de ultrassom expandiram as redes de distribuição em todo o Oriente Médio e África para fortalecer o acesso a soluções de diagnóstico de imagem econômica. A expansão incluiu maior disponibilidade de sistemas de ultrassom portáteis e de médio alcance em hospitais e clínicas diagnósticas. A iniciativa teve como objetivo enfrentar a crescente demanda por imagens acessíveis no desenvolvimento de sistemas de saúde

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.