Middle East And Africa Viral Vector Purification Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

420.00 Billion

USD

1,132.45 Billion

2025

2033

USD

420.00 Billion

USD

1,132.45 Billion

2025

2033

| 2026 –2033 | |

| USD 420.00 Billion | |

| USD 1,132.45 Billion | |

| % | |

|

Segmentação do Mercado de Purificação de Vetores Virais no Oriente Médio e África, por Produto e Serviços (Produtos e Serviços), Tipo (Vetores Retrovirais, Vírus Vacinais , Vetores Adenovirais, Vetores Virais Adenoassociados, Lentivírus e Outros), Fluxo de Trabalho (Processamento a Montante e Processamento a Jusante), Técnica de Purificação (Ultracentrifugação em Gradiente de Densidade, Ultrafiltração, Precipitação, Sistemas de Extração em Duas Fases e Cromatografia), Escala de Operação (Pré-clínica/Clínica e Comercial), Método de Administração (In Vivo e Ex Vivo), Indicação da Doença (Câncer, Distúrbios Genéticos, Doenças Infecciosas , Doenças Veterinárias e Outras), Aplicação (Antisense e RNAi, Terapia Gênica, Terapia Celular e Vacinação), Usuário Final ( Empresas de Biotecnologia , Empresas Farmacêuticas, Organizações de Pesquisa Contratadas, Organizações de Desenvolvimento e Fabricação Contratadas (CDMO) e Institutos Acadêmicos/de Pesquisa) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de purificação de vetores virais no Oriente Médio e na África

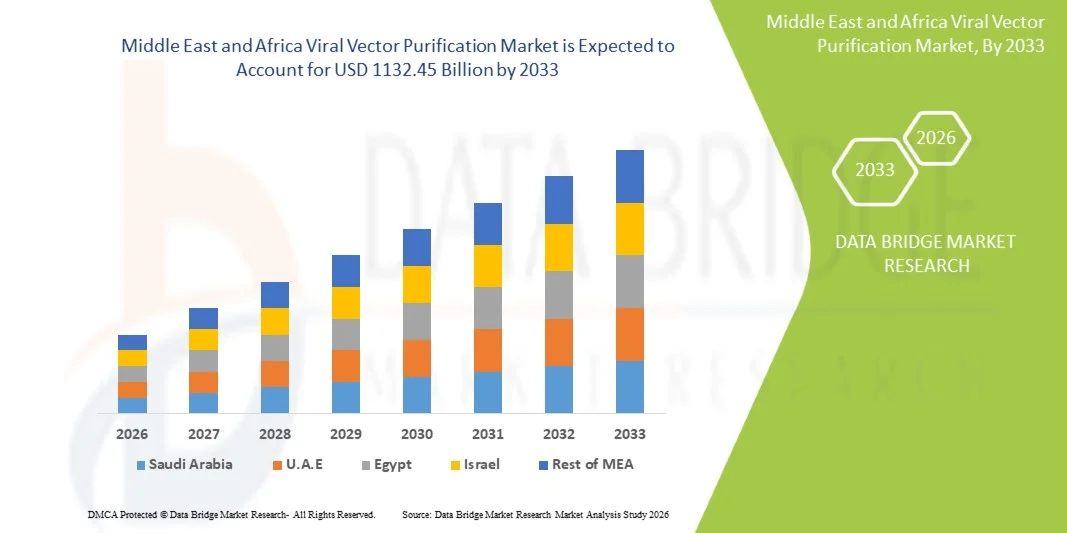

- O mercado de purificação de vetores virais no Oriente Médio e na África foi avaliado em US$ 420 bilhões em 2025 e deverá atingir US$ 1,13245 trilhão em 2033 , com uma taxa de crescimento anual composta (CAGR) de 13,20% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo crescente desenvolvimento e comercialização de terapias genéticas, vacinas e terapias celulares, que exigem soluções de purificação de vetores virais altamente eficientes e escaláveis. Os avanços tecnológicos em cromatografia, filtração e métodos de processamento downstream estão impulsionando uma maior adoção por empresas biofarmacêuticas e organizações de desenvolvimento e fabricação por contrato (CDMOs).

- Além disso, a crescente demanda por vetores virais de alta pureza, os requisitos regulatórios de segurança e qualidade e o foco cada vez maior na otimização de processos e na redução de custos estão consolidando a purificação de vetores virais como um componente crítico na fabricação biofarmacêutica. Esses fatores convergentes estão acelerando a adoção de soluções de purificação de vetores virais, impulsionando significativamente o crescimento geral do mercado.

Análise do mercado de purificação de vetores virais no Oriente Médio e na África

- As soluções de purificação de vetores virais são cada vez mais essenciais para a produção de terapias genéticas, vacinas e terapias celulares. O crescimento do mercado é impulsionado principalmente pelos avanços tecnológicos em cromatografia, filtração e processamento downstream, que possibilitam maior pureza, eficiência e escalabilidade na fabricação de vetores virais.

- A crescente demanda por purificação de vetores virais é impulsionada principalmente pelo aumento no número de ensaios clínicos, pela comercialização de terapias gênicas e pela ênfase regulatória cada vez maior na qualidade e segurança. Esses fatores convergentes estão acelerando a adoção de soluções de purificação de vetores virais, impulsionando significativamente o crescimento geral do mercado.

- A Arábia Saudita dominou o mercado de purificação de vetores virais no Oriente Médio e na África, com a maior participação de receita, de aproximadamente 41,2% em 2025. Esse crescimento foi impulsionado pela rápida expansão da capacidade de produção biofarmacêutica e biotecnológica, pelo forte apoio governamental a terapias avançadas no âmbito de programas nacionais de transformação da saúde, pelo aumento dos investimentos em pesquisa de terapia gênica e celular e pela crescente presença de fornecedores regionais e internacionais de tecnologia de bioprocessamento. O país foi responsável pela maior parte da demanda regional devido à crescente adoção de soluções de purificação de vetores virais por empresas de biotecnologia, institutos de pesquisa e CDMOs emergentes.

- Espera-se que os Emirados Árabes Unidos sejam o país de crescimento mais rápido no mercado de purificação de vetores virais do Oriente Médio e da África durante o período de previsão, registrando uma taxa de crescimento anual composta (CAGR) de cerca de 15,6%, impulsionada pelo crescente foco em medicina de precisão e terapias avançadas, expansão de parques biotecnológicos e centros de pesquisa especializados, aumento dos gastos com saúde e fortes iniciativas governamentais destinadas a posicionar o país como um centro regional de inovação e fabricação biofarmacêutica.

- O segmento de processamento downstream dominou a maior fatia de receita de mercado, com 63,1% em 2025, impulsionado pela necessidade crítica de vetores virais de alta pureza para aplicações clínicas.

Escopo do relatório e segmentação do mercado de purificação de vetores virais no Oriente Médio e na África.

|

Atributos |

Principais informações de mercado sobre purificação de vetores virais no Oriente Médio e na África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de purificação de vetores virais no Oriente Médio e na África

“ Adoção crescente de tecnologias avançadas de purificação para terapias gênicas e celulares ”

- Uma tendência significativa e crescente no mercado global de purificação de vetores virais no Oriente Médio e na África é a adoção cada vez maior de plataformas de purificação de alta eficiência e tecnologias cromatográficas e de filtração de última geração. Esses avanços estão melhorando o rendimento, a pureza e a segurança dos vetores virais usados em terapia gênica e no desenvolvimento de vacinas.

- Por exemplo, em 2022, a Cytiva lançou uma versão atualizada do seu sistema ÄKTA Ready para purificação de vetores virais, proporcionando processamento automatizado de alto rendimento que reduz impurezas e aumenta a reprodutibilidade para a fabricação clínica e comercial. Isso destaca a crescente ênfase na otimização de processos nessa área.

- Essa tendência é ainda reforçada pela demanda por soluções escaláveis para atender às crescentes necessidades de produção de terapias genéticas, vacinas de mRNA e outros produtos biológicos avançados.

- Além disso, o crescente foco na conformidade regulatória e na padronização de processos está impulsionando a adoção de plataformas de purificação validadas que garantem qualidade consistente e minimizam o risco de contaminação.

- Essa mudança em direção a sistemas de purificação avançados e confiáveis está remodelando as estratégias de fabricação biofarmacêutica, incentivando o investimento em soluções inovadoras que aprimoram a eficiência do processo e os resultados terapêuticos.

Dinâmica do mercado de purificação de vetores virais no Oriente Médio e na África

Motorista

“Crescente demanda por terapias gênicas e celulares”

- O rápido crescimento dos mercados de terapia gênica, vacinas virais e terapia celular em todo o mundo é um fator-chave para o mercado de purificação de vetores virais no Oriente Médio e na África. Os vetores virais são essenciais para essas terapias, e sua purificação segura e eficaz é fundamental para o sucesso clínico.

- Por exemplo, em 2023, a Lonza expandiu seus serviços de fabricação e purificação de vetores virais para terapias gênicas, refletindo a crescente demanda por soluções de purificação de alta qualidade e em conformidade com as Boas Práticas de Fabricação (BPF). Essa expansão ilustra como o aumento no número de terapias em desenvolvimento está impulsionando a necessidade de plataformas de purificação robustas.

- Além disso, o aumento do investimento global em P&D biofarmacêutica, especialmente em oncologia e doenças raras, está impulsionando a necessidade de processos eficientes de purificação de vetores virais para acelerar os cronogramas dos ensaios clínicos.

- A colaboração entre empresas de biotecnologia, organizações de desenvolvimento e fabricação por contrato (CDMOs) e instituições acadêmicas está ampliando ainda mais o acesso a tecnologias avançadas de purificação.

- A crescente ênfase na eficiência do processo, na segurança do produto e na escalabilidade garante a demanda contínua por sistemas de purificação de vetores virais em aplicações comerciais e de pesquisa em todo o mundo.

Restrição/Desafio

“ Custos elevados e processos de fabricação complexos ”

- O custo relativamente elevado dos equipamentos e consumíveis avançados para purificação de vetores virais, aliado aos complexos requisitos de fabricação, continua sendo um grande desafio para o crescimento do mercado, principalmente em pequenas empresas de biotecnologia e mercados emergentes.

- Por exemplo, várias startups de terapia genética na Ásia e na América Latina relataram acesso limitado a plataformas de purificação de alto rendimento devido a restrições de custo e requisitos de conhecimento técnico, o que atrasou seus cronogramas de desenvolvimento de processos.

- A variabilidade nos requisitos regulamentares entre as regiões também representa um desafio, uma vez que os métodos de purificação devem estar em conformidade com as rigorosas diretrizes de BPF (Boas Práticas de Fabricação) e com as normas das autoridades sanitárias locais.

- Além disso, a necessidade de operadores qualificados e a complexidade técnica dos processos de purificação de vetores virais podem criar barreiras para a adoção em larga escala em instalações de produção de menor porte.

- Superar esses desafios por meio da padronização de processos, soluções escaláveis e econômicas, treinamento da força de trabalho e estruturas regulatórias harmonizadas será essencial para sustentar o crescimento do mercado global de purificação de vetores virais.

Escopo do mercado de purificação de vetores virais no Oriente Médio e na África

O mercado é segmentado com base em produtos e serviços, tipo, fluxo de trabalho, técnica de purificação, escala de operação, método de administração, indicação da doença, aplicação e usuário final.

• Por produto e serviços

Com base em produtos e serviços, o mercado é segmentado em produtos e serviços. O segmento de produtos dominou a maior participação na receita de mercado, com 58,3% em 2025, impulsionado pela crescente demanda por vetores virais padronizados, reagentes e consumíveis para fluxos de trabalho de purificação. As empresas biofarmacêuticas dependem fortemente de produtos de vetores virais de alta qualidade para garantir reprodutibilidade e eficiência no desenvolvimento de terapias gênicas, terapias celulares e vacinas. Produtos como vetores adenovirais, lentivirais e AAV são amplamente utilizados em pesquisas pré-clínicas e clínicas. A conformidade regulatória, a consistência entre lotes e o desempenho validado impulsionam ainda mais a adoção. O crescimento dos projetos de terapia gênica e dos programas de desenvolvimento de vacinas virais em todo o mundo sustenta a demanda por produtos. O aumento de ensaios clínicos em oncologia, doenças infecciosas e distúrbios genéticos reforça a utilização dos produtos. Institutos de pesquisa acadêmica também preferem vetores virais prontos para uso em trabalhos experimentais. A crescente adoção na fabricação em escala comercial aumenta a receita. Parcerias entre empresas biofarmacêuticas e fornecedores de vetores fortalecem o segmento de produtos. Cadeias de suprimentos otimizadas melhoram a acessibilidade. Esses fatores, em conjunto, estabelecem os produtos como o segmento líder.

O segmento de serviços deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,5%, entre 2026 e 2033, impulsionado pela terceirização da purificação de vetores virais para CDMOs, CROs e provedores de serviços especializados. As empresas biofarmacêuticas dependem cada vez mais de conhecimento especializado externo para reduzir a complexidade operacional e acelerar o tempo de chegada aos ensaios clínicos. Os serviços incluem produção de vetores, otimização de processos, purificação downstream, controle de qualidade e testes analíticos. A crescente adoção de terapias gênicas e celulares em mercados emergentes impulsiona a demanda por serviços. Os serviços por contrato permitem que as empresas acessem técnicas avançadas de purificação sem investir em infraestrutura. O apoio regulatório para a terceirização na produção de vetores de grau clínico incentiva o crescimento. Os provedores de serviços oferecem escalabilidade tanto para aplicações pré-clínicas quanto comerciais. A alta demanda por vetores de alta pureza e alto título acelera ainda mais o crescimento do mercado. Parcerias entre provedores de serviços e empresas farmacêuticas ampliam o alcance global. Soluções de fluxo de trabalho personalizadas impulsionam a adoção. Esses fatores, em conjunto, posicionam os serviços como o segmento de crescimento mais rápido.

• Por tipo

Com base no tipo, o mercado é segmentado em vetores retrovirais, vírus vacinais, vetores adenovirais, vetores virais adeno-associados (AAV), lentivírus e outros. O segmento de vetores virais adeno-associados (AAV) dominou a maior participação na receita do mercado, com 36,7% em 2025, impulsionado por sua ampla adoção em terapia gênica e em projetos de tratamento de doenças raras. Os vetores AAV são preferidos devido à baixa imunogenicidade, expressão gênica de longo prazo e perfil de segurança comprovado. Sua versatilidade em direcionar diferentes tecidos os torna ideais para aplicações pré-clínicas e clínicas. Grandes empresas de biotecnologia e farmacêuticas investem fortemente em plataformas baseadas em AAV para oncologia, distúrbios genéticos e terapia cardiovascular. Aprovações regulatórias robustas e protocolos clínicos estabelecidos apoiam a adoção. O número crescente de ensaios clínicos utilizando vetores AAV fortalece a presença no mercado. Institutos de pesquisa acadêmica também utilizam amplamente vetores AAV para terapia gênica experimental. A alta demanda por vetores AAV purificados de alta qualidade impulsiona a receita. Os avanços tecnológicos no design e na produção de vetores aumentam a eficiência. A crescente adoção em escala comercial reforça ainda mais a dominância do mercado. Esses fatores, em conjunto, posicionam os vetores AAV como o principal segmento.

O segmento de lentivírus deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,1%, entre 2026 e 2033, impulsionado por sua ampla aplicabilidade em terapia gênica e celular ex vivo, incluindo terapias CAR-T. Os vetores lentivirais permitem a integração estável e a expressão a longo prazo de genes terapêuticos em células em divisão, tornando-os ideais para programas avançados de terapia celular. O aumento dos investimentos em terapias com células CAR-T, TCR-T e células-tronco hematopoiéticas impulsiona o crescimento. A crescente terceirização da purificação de vetores lentivirais para CDMOs acelera a adoção. Os avanços tecnológicos na produção e purificação viral aumentam a segurança e o rendimento. A crescente demanda por fabricação em escala comercial de vetores lentivirais sustenta a expansão da CAGR. Parcerias entre empresas de biotecnologia e prestadores de serviços permitem a rápida implementação. A expansão de ensaios clínicos em todo o mundo aumenta a necessidade de vetores lentivirais purificados. O foco crescente em medicina personalizada impulsiona a adoção. As diretrizes regulatórias que apoiam aplicações ex vivo seguras fortalecem o crescimento. Esses fatores posicionam os vetores lentivirais como o segmento de crescimento mais rápido.

• Por fluxo de trabalho

Com base no fluxo de trabalho, o mercado é segmentado em processamento upstream e processamento downstream. O segmento de processamento downstream dominou a maior participação na receita de mercado, com 63,1% em 2025, impulsionado pela necessidade crítica de vetores virais de alta pureza para aplicações clínicas. O processamento downstream inclui etapas de filtração, cromatografia, ultracentrifugação e concentração, garantindo que os vetores atendam aos rigorosos padrões regulatórios. As empresas biofarmacêuticas estão cada vez mais focadas na eficiência da purificação para aumentar o rendimento e reduzir os custos de produção. Vetores de alta pureza são essenciais para terapia gênica, terapia celular e desenvolvimento de vacinas. O crescimento dos pipelines de terapia gênica e a expansão das instalações de fabricação comercial reforçam a dominância do processamento downstream. Equipamentos avançados de purificação e automação de processos suportam alta produtividade. CROs e CDMOs oferecem serviços especializados de processamento downstream. Os requisitos de segurança e eficácia clínica exigem uma purificação downstream rigorosa. Investimentos crescentes em processos de purificação escaláveis sustentam a liderança em receita. Avanços tecnológicos, como a purificação contínua, melhoram a eficiência. Esses fatores, em conjunto, estabelecem o processamento downstream como o principal segmento de fluxo de trabalho.

O segmento de processamento upstream deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,7%, entre 2026 e 2033, impulsionado pela crescente demanda por produção de vetores virais em larga escala. O processamento upstream inclui cultura celular, transfecção viral e amplificação de vetores virais. Inovações em biorreatores, desenvolvimento de linhagens celulares e otimização de meios de cultura aumentam o rendimento. O aumento de ensaios pré-clínicos e clínicos eleva as necessidades de produção upstream. As empresas preferem terceirizar as operações upstream para provedores de serviços especializados a fim de reduzir os custos de capital. A alta demanda por produção de vetores em escala comercial em mercados emergentes acelera o crescimento. A integração com a purificação downstream garante vetores de alta qualidade. O crescimento de vacinas baseadas em vetores virais para doenças infecciosas impulsiona a expansão do upstream. Os avanços em sistemas de cultura contínua e por perfusão aumentam a produtividade. A colaboração entre empresas de biotecnologia e instituições acadêmicas aprimora a eficiência do fluxo de trabalho. O aumento do financiamento público e privado para a produção de terapia gênica sustenta a expansão da CAGR. Esses fatores, em conjunto, posicionam o processamento upstream como o segmento de fluxo de trabalho de crescimento mais rápido.

• Por técnica de purificação

Com base na técnica de purificação, o mercado de purificação de vetores virais no Oriente Médio e na África é segmentado em ultracentrifugação em gradiente de densidade, ultrafiltração, precipitação, sistemas de extração bifásica e cromatografia. O segmento de cromatografia dominou a maior participação de mercado em receita, com 41,6% em 2025, impulsionado por sua alta eficiência, escalabilidade e capacidade de fornecer vetores virais de grau clínico. Técnicas de cromatografia, como troca iônica, afinidade e exclusão por tamanho, são amplamente adotadas em fluxos de trabalho de purificação downstream. Esses métodos garantem alta pureza, redução da contaminação e conformidade regulatória, tornando-os ideais para aplicações de terapia gênica e celular. Os fabricantes biofarmacêuticos preferem a cromatografia devido à sua reprodutibilidade e compatibilidade com a produção comercial em larga escala. A crescente adoção de vetores AAV e lentivirais impulsiona ainda mais a demanda. Os sistemas de cromatografia se integram bem com plataformas de fabricação automatizadas. Agências regulatórias recomendam cada vez mais a purificação baseada em cromatografia. As CDMOs investem fortemente em soluções avançadas de cromatografia. Tecnologias de resina aprimoradas aumentam o rendimento e a produtividade. A menor variabilidade entre lotes fortalece ainda mais a adoção. Esses fatores, em conjunto, posicionam a cromatografia como a principal técnica de purificação.

O segmento de ultrafiltração deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,4%, entre 2026 e 2033, impulsionado por sua relação custo-benefício e adequação às etapas de concentração e troca de tampão. A ultrafiltração oferece processamento rápido e menor complexidade operacional em comparação aos métodos tradicionais. Sua adoção tem aumentado tanto em fluxos de trabalho upstream quanto downstream. A crescente preferência por sistemas de filtração escaláveis e descartáveis acelera o crescimento. Empresas biofarmacêuticas utilizam a ultrafiltração para melhorar a eficiência do processo. Os avanços tecnológicos em materiais de membrana aprimoram a seletividade e o rendimento. O aumento da produção em escala comercial impulsiona a demanda. A integração com o processamento contínuo favorece uma adoção mais rápida. Organizações de pesquisa contratada (CROs) e organizações de desenvolvimento e fabricação contratada (CDMOs) oferecem cada vez mais serviços baseados em ultrafiltração. A redução do tempo de processamento diminui os custos de produção. Esses fatores, em conjunto, consolidam a ultrafiltração como a técnica de purificação de crescimento mais rápido.

• Por escala de operação

Com base na escala de operação, o mercado é segmentado em pré-clínico/clínico e comercial. O segmento pré-clínico/clínico dominou a maior participação na receita de mercado, com 57,8% em 2025, impulsionado pelo crescente número de ensaios clínicos de terapia gênica e vacinas em todo o mundo. Instituições acadêmicas e empresas de biotecnologia investem fortemente na purificação de vetores virais nos estágios iniciais de desenvolvimento. Os requisitos regulatórios exigem vetores de alta qualidade, mesmo durante as fases pré-clínicas. O aumento do financiamento para pesquisa sustenta a demanda por purificação em pequenos lotes. As CROs (Organizações de Pesquisa Contratada) desempenham um papel fundamental no apoio a estudos em estágio inicial. O crescente número de terapias para doenças raras e oncologia impulsiona a utilização. Estudos pré-clínicos requerem múltiplas iterações de vetores, aumentando a frequência de purificação. Fluxos de trabalho de purificação flexíveis são preferidos nesta fase. Infraestrutura de pesquisa avançada apoia a adoção. Subsídios governamentais e programas de inovação aceleram a atividade de pesquisa. Esses fatores, em conjunto, posicionam as operações pré-clínicas/clínicas como o segmento dominante.

Espera-se que o segmento comercial apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 13,2%, entre 2026 e 2033, impulsionado pela aprovação e comercialização de terapias gênicas e celulares. As empresas biofarmacêuticas estão ampliando a produção de vetores virais para atender à demanda do mercado. A produção comercial exige soluções de purificação de alto volume e em conformidade com as Boas Práticas de Fabricação (BPF). O aumento das aprovações de terapias baseadas em CAR-T e AAV acelera o crescimento. A expansão das instalações de produção em todo o mundo apoia a adoção. Investimentos estratégicos de grandes empresas farmacêuticas aumentam a capacidade produtiva. A demanda por terapias a longo prazo impulsiona a sustentabilidade das operações comerciais. Tecnologias de automação e purificação contínua aumentam a eficiência. As CDMOs (Organizações de Desenvolvimento e Fabricação Contratadas) expandem suas ofertas de produtos de nível comercial. Iniciativas globais de acesso a pacientes estimulam ainda mais o crescimento. Esses fatores consolidam a escala comercial como o segmento de crescimento mais rápido.

• Por método de entrega

Com base no método de administração, o mercado é segmentado em in vivo e ex vivo. O segmento in vivo dominou a maior participação na receita de mercado, com 54,9% em 2025, impulsionado pelo seu uso extensivo em terapia gênica para distúrbios neurológicos, cardiovasculares e genéticos. A administração in vivo permite a administração direta de vetores virais em pacientes. Os vetores AAV são predominantemente usados para aplicações in vivo. A alta demanda por terapias minimamente invasivas sustenta o crescimento. As aprovações regulatórias favorecem os produtos de terapia gênica in vivo. A expansão dos pipelines de tratamento de doenças raras reforça a adoção. Protocolos de tratamento simplificados melhoram a adesão do paciente. As empresas biofarmacêuticas priorizam abordagens in vivo para escalabilidade. O aumento das taxas de sucesso aumenta a confiança. A expansão global de ensaios clínicos sustenta a demanda. Esses fatores posicionam a administração in vivo como o segmento líder.

O segmento ex vivo deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,8%, entre 2026 e 2033, impulsionado pelo rápido crescimento de terapias celulares como CAR-T e terapias com células-tronco. Os métodos ex vivo envolvem modificação genética fora do corpo, garantindo um controle preciso. A crescente adoção da imunoterapia contra o câncer acelera o crescimento. Os vetores lentivirais dominam as aplicações ex vivo. Os altos perfis de eficácia e segurança impulsionam a demanda. O aumento das aprovações em oncologia apoia a expansão. A infraestrutura laboratorial avançada viabiliza a adoção. As tendências da medicina personalizada impulsionam ainda mais o crescimento. O forte investimento na fabricação de terapias celulares acelera a CAGR. A clareza regulatória aumenta a confiança. Esses fatores estabelecem a administração ex vivo como o segmento de crescimento mais rápido.

• Por indicação da doença

Com base na indicação da doença, o mercado é segmentado em câncer, distúrbios genéticos, doenças infecciosas, doenças veterinárias e outras. O segmento de distúrbios genéticos dominou a maior participação na receita do mercado, com 39,4% em 2025, impulsionado pela crescente prevalência de doenças hereditárias e pela adoção cada vez maior da terapia gênica. As terapias baseadas em AAV são amplamente utilizadas para doenças genéticas raras. Incentivos governamentais apoiam o desenvolvimento de medicamentos órfãos. A crescente conscientização melhora as taxas de diagnóstico. A expansão dos programas de triagem neonatal impulsiona o tratamento precoce. Uma sólida linha de ensaios clínicos sustenta a demanda. A alta necessidade médica não atendida acelera a adoção. As empresas de biotecnologia concentram-se fortemente em portfólios de doenças genéticas. Os benefícios terapêuticos a longo prazo fortalecem a presença no mercado. As aprovações regulatórias aumentam a confiança. Esses fatores estabelecem os distúrbios genéticos como a principal indicação.

Espera-se que o segmento de câncer apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 13,5%, entre 2026 e 2033, impulsionado pelo aumento no desenvolvimento de imunoterapia e terapia celular contra o câncer. Vetores virais são cruciais nas terapias com células CAR-T e vírus oncolíticos. O aumento da carga global de câncer alimenta o crescimento. Investimentos crescentes em pesquisa e desenvolvimento aceleram a inovação. A expansão de ensaios clínicos em oncologia apoia a adoção. Uma sólida linha de produtos farmacêuticos em desenvolvimento impulsiona a demanda. Melhores resultados de sobrevida aumentam a aceitação. Aprovações regulatórias aceleradas incentivam o desenvolvimento. A crescente adoção hospitalar apoia a expansão. Esses fatores posicionam o câncer como o segmento de doenças de crescimento mais rápido.

• Mediante inscrição

Com base na aplicação, o mercado é segmentado em antisense e RNAi, terapia gênica, terapia celular e vacinologia. O segmento de terapia gênica dominou a maior participação na receita do mercado, com 44,2% em 2025, impulsionado pela ampla adoção de vetores virais para a administração terapêutica de genes. O aumento das aprovações regulatórias fortalece o crescimento. O forte investimento no tratamento de doenças raras e crônicas alimenta a demanda. Os vetores AAV e lentivirais dominam essa aplicação. O crescente número de casos de sucesso de pacientes aumenta a confiança. A expansão dos pipelines clínicos sustenta a demanda. Os avanços tecnológicos aprimoram a segurança e a eficácia. As empresas biofarmacêuticas priorizam plataformas de terapia gênica. Os benefícios do tratamento a longo prazo reforçam a adoção. O financiamento governamental acelera a inovação. Esses fatores estabelecem a terapia gênica como a aplicação dominante.

Espera-se que o segmento de terapia celular apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 14,1%, entre 2026 e 2033, impulsionado pelo rápido crescimento das terapias com células CAR-T e células-tronco. O aumento das aplicações oncológicas impulsiona a adoção. Os vetores lentivirais desempenham um papel crucial. Os fortes resultados clínicos aceleram a demanda. A expansão da capacidade de produção sustenta o crescimento. As tendências da medicina personalizada aumentam a aceitação. O apoio regulatório incentiva a inovação. O aumento do investimento em saúde acelera a adoção. A expansão global dos centros de terapia celular sustenta o crescimento da CAGR. Esses fatores posicionam a terapia celular como a aplicação de crescimento mais rápido.

• Pelo usuário final

Com base no usuário final, o mercado é segmentado em empresas de biotecnologia, empresas farmacêuticas, CROs (Organizações de Pesquisa Clínica), CDMOs (Organizações de Desenvolvimento e Fabricação Contratadas) e institutos acadêmicos/de pesquisa. O segmento de empresas de biotecnologia dominou a maior participação na receita de mercado, com 37,9% em 2025, impulsionado pela forte inovação em terapias gênicas e celulares. As empresas de biotecnologia lideram o desenvolvimento inicial e os ensaios clínicos. Altos investimentos em P&D sustentam a demanda por purificação. Modelos de fabricação flexíveis aumentam a adoção. Forte financiamento de capital de risco alimenta o crescimento. Colaborações estratégicas fortalecem as capacidades. O foco em doenças raras impulsiona a demanda. A rápida adoção de tecnologia aumenta a eficiência. A crescente presença global sustenta a escalabilidade. Esses fatores estabelecem as empresas de biotecnologia como o principal usuário final.

O segmento de CDMOs (Organizações de Desenvolvimento e Fabricação Contratadas) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,9%, entre 2026 e 2033, impulsionado pelo aumento da terceirização da purificação de vetores virais. Empresas farmacêuticas e de biotecnologia preferem as CDMOs para reduzir o investimento de capital. As CDMOs oferecem soluções escaláveis e em conformidade com as Boas Práticas de Fabricação (GMP). O crescente volume de ensaios clínicos alimenta a demanda. A expansão global das instalações das CDMOs sustenta o crescimento. A expertise em conformidade regulatória acelera a adoção. Contratos de fabricação de longo prazo aumentam a estabilidade. O aumento da produção em escala comercial impulsiona a CAGR. Parcerias estratégicas fortalecem a oferta de serviços. Esses fatores posicionam as CDMOs como o segmento de usuários finais de crescimento mais rápido.

Análise Regional do Mercado de Purificação de Vetores Virais no Oriente Médio e África

- O mercado de purificação de vetores virais no Oriente Médio e na África está preparado para crescer a uma taxa composta de crescimento anual robusta durante o período de previsão.

- Impulsionado pelo crescente apoio governamental a terapias genéticas e celulares avançadas, pela expansão da produção biofarmacêutica e biotecnológica, pelo aumento dos gastos com saúde e pela crescente adoção de tecnologias de vetores virais por empresas de biotecnologia e CDMOs na região.

- Países como a Arábia Saudita e os Emirados Árabes Unidos estão testemunhando investimentos significativos em P&D, desenvolvimento de infraestrutura e inovação biofarmacêutica, o que impulsiona o crescimento sustentado do mercado.

Análise do mercado de purificação de vetores virais na Arábia Saudita, Oriente Médio e África

O mercado de purificação de vetores virais na Arábia Saudita, Oriente Médio e África dominou o mercado regional, representando aproximadamente 41,2% da receita total em 2025. O crescimento do mercado é impulsionado pela rápida expansão da capacidade de produção biofarmacêutica e biotecnológica, pelo forte apoio governamental a terapias avançadas no âmbito de programas nacionais de transformação da saúde, pelo aumento dos investimentos em pesquisa de terapia gênica e celular e pela crescente presença de fornecedores regionais e internacionais de tecnologia de bioprocessamento. A crescente adoção por empresas de biotecnologia, institutos de pesquisa e CDMOs emergentes impulsiona a maior parte da demanda regional.

Análise do Mercado de Purificação de Vetores Virais nos Emirados Árabes Unidos, Oriente Médio e África

Espera-se que o mercado de purificação de vetores virais nos Emirados Árabes Unidos, no Oriente Médio e na África seja o de crescimento mais rápido na região durante o período de previsão, registrando uma taxa de crescimento anual composta (CAGR) de cerca de 15,6%. O crescimento é impulsionado por um foco crescente em medicina de precisão e terapias avançadas, expansão de parques biotecnológicos e centros de pesquisa especializados, aumento dos gastos com saúde e fortes iniciativas governamentais destinadas a posicionar o país como um polo regional de inovação e fabricação biofarmacêutica.

Participação de mercado em purificação de vetores virais no Oriente Médio e na África

O setor de purificação de vetores virais é liderado principalmente por empresas consolidadas, incluindo:

- Thermo Fisher Scientific (EUA)

- Merck KGaA (Alemanha)

- GE Healthcare (Reino Unido)

- Cytiva (Suécia)

- Pall Corporation (EUA)

- Sartorius AG (Alemanha)

- Takara Bio Inc. (Japão)

- Lonza Group AG (Suíça)

- Danaher Corporation (EUA)

- WuXi AppTec (China)

- Biografia de Brammer (EUA)

- Catalent, Inc. (EUA)

- Fujifilm Diosynth Biotecnologias (Japão)

- Samsung Biologics (Coreia do Sul)

- Laboratórios Vector (EUA)

- Cobra Biologics (Reino Unido)

- Miltenyi Biotec (Alemanha)

- Bio-Rad Laboratories (EUA)

- Novasep (França)

Últimos desenvolvimentos no mercado de purificação de vetores virais no Oriente Médio e na África

- Em dezembro de 2021, a GenScript ProBio inaugurou a maior instalação comercial de fabricação de plasmídeos GMP da China, projetada para oferecer serviços de produção de plasmídeos e vetores virais, incluindo purificação, possibilitando um suporte aprimorado para o desenvolvimento de terapias celulares e gênicas e processamento subsequente na região da Ásia-Pacífico.

- Em novembro de 2023, a Takara Bio apresentou o “SonuAAV”, um novo vetor de vírus adeno-associado (AAV) desenvolvido em colaboração com acadêmicos japoneses, que demonstrou uma eficiência de transferência gênica mais de dez vezes superior em tecidos da orelha interna em comparação com o AAV2 convencional. Embora seja principalmente um anúncio sobre o desenvolvimento de vetores, esse avanço tem implicações para os fluxos de trabalho de purificação e para os requisitos de qualidade dos vetores na produção regional.

- Em março de 2024, a GenScript ProBio expandiu suas instalações de produção em Nanjing para incluir suítes de purificação downstream de alta capacidade dedicadas ao processamento de AAV e DNA plasmídico. Essa expansão teve como objetivo atender à crescente demanda global por vetores de terapia gênica e melhorar o rendimento e a qualidade da purificação para aplicações clínicas e comerciais na região da Ásia-Pacífico.

- Em fevereiro de 2025, a Thermo Fisher Scientific anunciou a aquisição da divisão de purificação e filtração da Solventum por aproximadamente US$ 4,1 bilhões, fortalecendo significativamente seu portfólio de purificação de vetores virais. Embora essa tenha sido uma aquisição global, ela beneficia diretamente as capacidades de bioprocessamento e purificação disponíveis para fabricantes e CDMOs (Organizações de Desenvolvimento e Fabricação Contratadas) da região Ásia-Pacífico envolvidos na purificação de vetores.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.